Как отказаться от рефинансирования кредита в сбербанке онлайн

Обновлено: 28.06.2024

Выгодные кредиты от других банков (сравните со Сбербанком)

Решение по заявке от 3 минут. 8,5% на первый год со страхованием.Бесплатная дебетовая карта с кэшбэком.

Решение по заявке от 3 минут. 8,5% на первый год со страхованием.Бесплатная дебетовая карта с кэшбэком.

8,5% на первый год. Решение за 3 минуты. Учитывают все доходы.

Решение сразу. Нужен только паспорт.

Иногда планы меняются. Тогда запросы нужно отменять. Аннулировать заявление нужно, например, из-за:

- ошибок или опечаток, допущенных при заполнении формы. Важно вовремя заметить, что внесены некорректные данные, поскольку это может привести к отклонению обращения;

- необходимости изменения запрашиваемой суммы;

- неправильно указанного вида кредитного продукта;

- того, что изначально подавались заявки в несколько банков и тот, что предложил более выгодные условия, согласился на сотрудничество.

Удаление черновика в процессе заполнения анкеты

Удаление онлайн-обращения, находящегося в процессе рассмотрения

Теперь клиент своими силами удалить электронный документ не сможет. Форма отправляется на проверку. Сначала данные анализируют в автоматическом режиме. Если этот уровень пройден успешно, то заявка передается на рассмотрение андеррайтеру.

Отказ от кредитования после одобрения запроса

Если не удалось аннулировать обращение на этапе его обработки, нужно ждать результата проверки. Если заявление отклонили, то вопрос с тем, как не оформлять кредит, решается сам собой.

Также есть возможность отказа от получения займа уже после получения положительного решения.

Одобренная заявка не обязывает заключать кредитный договор, не налагает на заявителя каких-либо финансовых обязательств.

Удаление запроса на кредитку после отправки анкеты

Отказ от получения кредитной карточки после ее выпуска

Если кредитка все таки была выпущена, поступила в офис и готова к выдаче, следует быть готовым к возможным последствиям и постараться решить вопрос как можно скорее.

Выпущенный бланк будет храниться до 2-3 месяцев в том отделении, на адрес которого его заказали. Потом карточку передадут в центральный офис региона. Общий срок хранения готовой кредитки – 6 месяцев.

Если бланк кредитной карты был выпущен и поступил в допофис, желательно получить документ, удостоверяющий факт отказа от его получения и об отсутствии у банка финансовых претензий.

Все данные в базе данных БКИ хранятся 10 лет. Отсчет ведется с даты совершения последней операции по договору, а не с даты окончания срока его действия. Каждый банк устанавливает свои временные границы для анализа кредитной истории. Чаще смотрят последние 1-5 лет.

Как отразится на кредитной истории отмена заявки на кредит в онлайн

Аннулирование обращения за кредитованием тогда, когда оно существует еще в черновом варианте, никоим образом не отражается в отчете о кредитной истории.

Обращения, по которым вынесено решение, как положительное, так и отрицательное, фиксируются в кредитной истории. Значит, прочие кредиторы в любом случае будут знать, что Сбербанк уже работал с клиентом.

Если решение было отрицательным, то для других крупных игроков это может стать причиной для отказа в сотрудничестве просто по факту браковки анкеты сбербанковской системой. Ведь возможно, что служба безопасности Сбербанка получила о заявителе некую компрометирующую информацию, которая свидетельствует о его неблагонадежности. Кредиторы, что менее строги к потенциальным заемщикам, учтут факт отказа крупнейшим банком страны лишь в том случае, если это будет одна из нескольких неудачных попыток прокредитоваться.

Как реагировать на такую информацию, кредиторы решают самостоятельно. Чаще всего они просто не обращают на это внимание, ведь, на самом деле, отказ от кредитования не дает никакой информации о финансовой дисциплине заявителя, о его благонадежности.

На качестве кредитной истории отразится ситуация, когда подписана кредитная документация, деньги получены, а клиент решил досрочно (в течение нескольких дней после заключения сделки) вернуть средства. Тогда заявителя станут рассматривать как легкомысленного, неспособного к планированию, человека. Впоследствии это, при наличии прочих отягчающих обстоятельств, может привести к отказу в выдаче займа.

Может ли отразиться на кредитной истории отмена заявки на кредитную карту

Отказ от получения кредитной карточки не отражается на кредитной истории, только если заявка отозвана на этапе создания. Если по обращению было принято решение, то оно (и положительное, и отрицательное) будет отражено в кредитном досье заявителя. Также в БКИ передается информация о тех заявках, что были аннулированы на стадии рассмотрения.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Рефинансирование кредита в Сбербанке в 2020 году для физических лиц — выгодная услуга, которая позволяет заемщикам снизить размер общей переплаты и изменить график платежей на более комфортный. После проведения рефинансирования прежние кредиты клиента закрываются и переводятся в Сбербанк, платить теперь он будет ему.

- Какие кредиты можно перекрыть?

- Тарификация рефинансирования Сбербанка для физических лиц

- Как пользоваться онлайн-калькулятором рефинансирования Сбербанка

- Варианты проведения рефинансирования

- Как сделать рефинансирование кредита другого банка в Сбербанке

- О чем говорят отзывы клиентов

Бробанк.ру подробно изучил услуги рефинансирования кредита в Сбербанке и сделал расчет выгодности программы. Что собой представляет услуга перекредитования от главного банка страны, кто и как ею может воспользоваться. Вся информация о продукте и ставках.

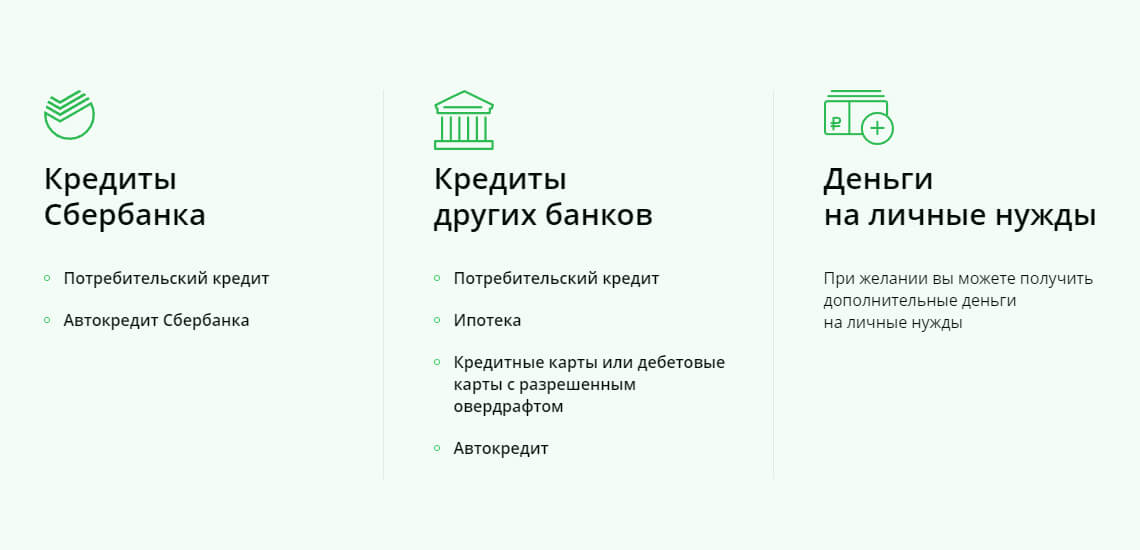

Какие кредиты можно перекрыть?

Если рассматривать перекредитование именно потребительского кредита, то у заявителя может быть до пяти действующих ссуд одновременно. Если у вас много текущих обязательств, рефинансирование кредита в Сбербанке позволит объединить их в один, платить по счетам будет проще, да и общая переплата сократится.

Какие ссуды можно перекрыть:

- потребительские кредиты;

- кредитные карты;

- автокредиты;

- овердрафты.

Важно! Перекрыть можно и ипотеку. Как по отдельной программе, так и вместе с другими видами кредитов. Но по ипотеке будут уже совершенно другие условия и иная процедура перекредитования.

Есть и другие требования к перекрываемым ссудам, которые важно учесть заявителю:

- сумма каждого закрываемого кредита — не менее 30000 рублей (остаточная задолженность по нему);

- максимально по этой программе граждане могут получить 3 млн. рублей;

- валюта обслуживания счета — только рубли, валютные ссуды рефинансировать в Сбербанке нельзя;

- срок жизни закрываемых ссуд — не менее 180 дней;

- просрочек быть не должно, как действующих, так и погашенных;

- невозможно перекрыть кредит, который ранее уже подвергался реструктуризации или рефинансированию.

Как видно, рефинансировать кредит в Сбербанке могут только качественные заемщики, которые успешно справляются с исполнением своих обязательств перед другими банками.

Важно! Перекрыть можно кредиты как самого Сбербанка, так и других российских банков.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-65 лет |

| Решение | От 2 мин |

Тарификация рефинансирования Сбербанка для физических лиц

Проводит Сбербанк рефинансирование кредитов других банков на выгодных условиях. Если сумма сделки не превышает 500 000 рублей, устанавливается фиксированная ставка 13,9%. Если сумма больше 500 000, то 12,9% годовых. Это гораздо выгоднее, чем оформление простого потребительского кредита, по ним Сбербанк устанавливает ставки до 19,9%.

Важный момент — про проведении рефинансирования не имеет значения категория клиента. На одинаковых условиях кредитуются как новые клиенты, так и зарплатные, и действующие заемщики. Срок заключения договора — не более 5 лет.

Как пользоваться онлайн-калькулятором рефинансирования Сбербанка

Банк предлагает удобный сервис — калькулятор, на котором выгоду от перекредитования может посчитать любой желающий. Сделаем это и мы. Проведем расчет рефинансирования ссуды, которая была выдана со следующими параметрами:

- сумма — 500 000 рублей;

- срок — 5 лет;

- ставка прежнего банка — 20%;

- ежемесячный платеж по такой ссуде — 13250 рублей.

Допустим, этот кредит был оформлен 1 год назад. Если рассчитать на калькуляторе, то получится, что к моменту обращения в Сбербанк за рефинансированием остаточная задолженность (основной долг) составит — 435 000 рублей. Эта сумма и будет подлежать перекредитованию. Срок выбираем — 4 года: кредит был оформлен на 5, а 1 год заемщик уже проплатил.

Вот что показывает калькулятор рефинансирования Сбербанка:

Как видно, ежемесячный платеж сократится на 1385 рублей, а общая переплата на 1385*48=66480 рублей! Оформление такой процедуры однозначно выгодно для заемщика. При желании в расчеты можно добавить и другие действующие займы.

Рефинансировать кредит действительно выгодно, особенно если ссуда была оформления под большую ставку. Но если разница в ставках не велика, процедура не всегда будет актуальной, особенно если половина кредита уже выплачена. Обязательно делайте расчеты.

Варианты проведения рефинансирования

Сбербанк дает свободу заемщикам и позволяет сделать перекредитование на любых, удобных клиенту, условиях:

- Перекрыть как один, так и несколько кредитов.

- Выбрать любой срок заключения договора вне зависимости от того, сколько месяцев осталось по закрываемым ссудам.

- Можно запросить больше, чем нужно. В таком случае часть средств клиент получит на руки.

Как сделать рефинансирование кредита другого банка в Сбербанке

Процедура доступна гражданам возраста 21-65 лет (максимум 65 на дату гашения кредита по графику после рефинансирования). Стаж заявителя, который не пользуется услугами Сбербанка, — минимум 6 месяцев на текущем месте. Если речь о зарплатном клиенте, то минимум 3 месяца.

Для начала нужно собрать все необходимые документы. Банк серьезный, поэтому заявитель предоставляет справку о доходах и копию трудовой книжки, заверенную работодателем. Также нужно принести документы по всем перекрываемым кредитам: Сбербанку нужно знать, как вы погашали эти ссуды, не было ли просрочек, нужна и точная сумма для досрочного погашения.

Важно! Онлайн-заявка на рефинансирование Сбербанком не принимается, нужно обращаться в офис.

Перед подачей заявки лучше получить консультацию: узнать, подходите ли вы банку, можно ли рефинансировать интересующие вас кредиты, какие документы нужно принести в офис для подачи заявки. Информацию можно получить как в отделении банка, так и по телефону его горячей линии.

Как все проходит в 2020 году:

- Заявитель обращается в офис Сбербанка, где есть отдел кредитования физических лиц, с собой он приносит все необходимые документы и справки.

- Менеджер проводит анкетирование, принимает заявку и отправляет ее на рассмотрение. Ответ дается в течение 2-х рабочих дней.

- Если дано положительное решение, заявителю звонят и приглашают в офис на подписание договора.

- После улаживания формальностей Сбербанк гасит досрочно все заявленные кредиты. Они закрываются, гражданин получает новый и единственный график платежей, теперь он будет платить уже Сбербанку.

Важно! Спустя пару дней после проведения рефинансирования обязательно посетите прежние банки и запросите справки о том, что ссуды закрыты, вы больше ничего этим организациям не должны.

О чем говорят отзывы клиентов

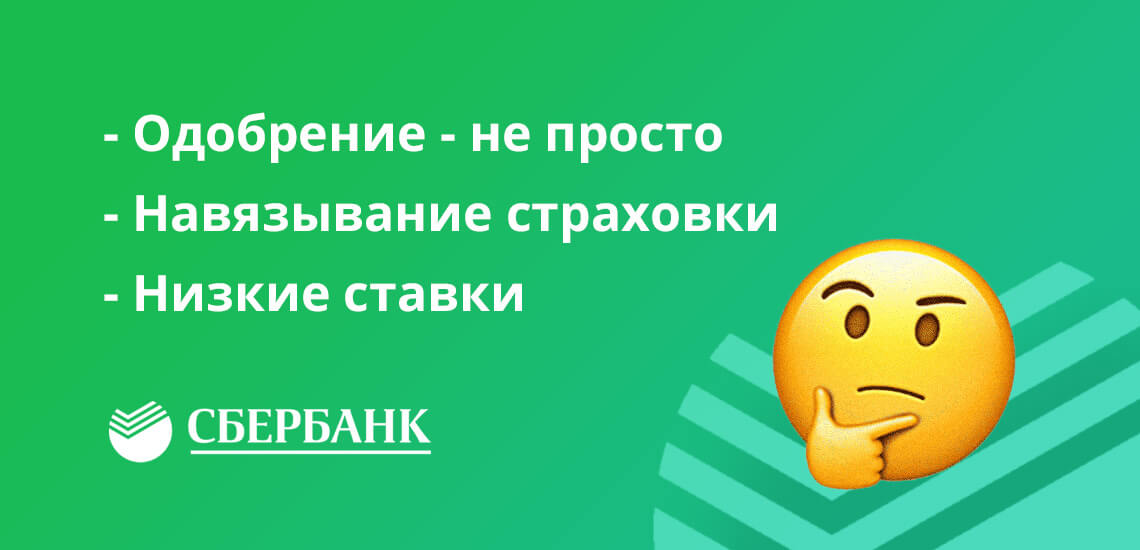

Процедура востребована, поэтому отзывов о рефинансировании в Сбербанке предостаточно. В целом, можно сделать выводы, что получить одобрение в этой организации не так просто. Банк крайне тщательно анализирует клиентов и может отказать, даже если кредитная история заявителя идеальная. Но такова кредитная политика Сбербанка в целом, он часто отказывает по всем своим программам и вообще предпочитает работать только с зарплатниками.

Отзывы гласят и том, что при оформлении рефинансирования менеджеры активно навязывают страховку. Но назвать это недостатком нельзя, так как заемщик может отказаться от этой услуги, она подключается добровольно. В остальном заемщики довольны услугой. Они отмечают низкие ставки и существенное сокращение переплаты после проведения перекредитования.

Когда у заемщика возникает задолженность перед банком, то кредитная организация начинает начислять пени и штрафы, к тому же у заемщика из-за просрочек портится кредитная история. Вводимые банком штрафы призваны мотивировать должника вовремя оплачивать кредит.

Как оформить реструктуризацию кредита в Сбербанке

Но есть общие стандартные действия для оформления реструктуризации:

- Надо написать заявление. Документ составляется по форме банка. Кроме того, при визите в отделение Сбера заемщик получит на руки анкету, которую необходимо заполнить. На ее основании будет проведен анализ возможности реструктуризации.

- Пока банком будет рассматриваться заявление, рекомендуется начать собирать необходимые документы. Сначала необходимо оформить справку о снижении уровня доходов или медсправку о полной или частичной потере трудоспособности. Также нужно будет собрать документы от поручителей и созаемщиков, если такие имеются.

- После рассмотрения заявления сотрудники банка свяжутся с заемщиком. Они уточнят ряд деталей, дадут перечень необходимых документов, а также согласуют процедуру реструктуризации. Все это может происходить как при личной беседе, так и по телефону. После этого гражданину нужно будет принести требуемые документы в отделение банка.

- Если документы рассмотрены и принято положительное решение, заемщику нужно будет подписать дополнительное соглашение. Его следует внимательно прочитать.

Время от времени в Сбере объявляют акции, и тогда на некоторые кредиты предлагают более выгодные условия погашения и снижение процентных ставок.

Именно в такой период лучше всего и попросить у банка реструктуризацию, мотивируя это тем, что для новых клиентов ставки снижены, а о старых тоже забывать не стоит.

Оформить реструктуризацию в Сбере можно и онлайн через личный кабинет.

Задумались о том, что хотите получить рассрочку

в выплате кредита? Посоветуйтесь с юристом

Виды и особенности реструктуризации кредита в Сбербанке

Реструктурировать можно любой ранее полученный кредитный продукт: ипотеку, автокредит, потребительский займ. В ходе беседы с сотрудником банка следует указать, почему заемщик не может выплачивать свой долг. Затем будут рассмотрены пути решения проблемы.

При оформлении реструктуризации стоит учитывать, что рассрочка — это увеличение срока, а в итоге и суммы кредита. Причина этого проста — уменьшение ежемесячных платежей возможно только за счет увеличения срока действия кредитного договора. Как следствие, проценты за пользование кредитом придется платить дольше, что выльется в рост суммы переплаты.

Реструктуризация кредита в Сбербанке представлена 4 схемами:

Также среди заемщиков востребовано изменение схемы взносов: к примеру, вместо дифференцированного платежа с большими первоначальными взносами в пользу аннуитета с равными ежемесячными платежами. Но — опять же — банки (и Сбербанк не исключение) идут навстречу клиенту при такой просьбе неохотно.

Сбербанк отказывает в реструктуризации

кредита? Закажите звонок юриста

В исключительных случаях можно рассчитывать на объединение нескольких способов. Например, сначала заемщик получает отсрочку, а потом платит уменьшенные ежемесячные взносы, но при увеличении общего срока кредитования.

Условия для реструктуризации кредита в Сбербанке

Но можно выделить 2 основные группы, которым банк по умолчанию предлагает одну из схем реструктуризации:

- Отсрочка предлагается в случае болезни, сокращения на работе, беременности, призыва на армейскую службу или длительной командировки, форс-мажорных обстоятельств — то есть при наступлении факторов, временно увеличивающих расходы или снижающих доходы заемщика.

- На пересмотр графика платежей могут рассчитывать заемщики, у которых существенно снизился размер заработной платы, родился ребенок, обнаружена затяжная болезнь (или установлена инвалидность). То есть в том случае, когда уровень дохода должника снизился навсегда.

При возникновении хоть одного из перечисленных условий не стоит ждать просрочек по кредиту, а лучше сразу подать заявление в банк об изменении условий кредитования. Но учтите, что возникшее у заемщика трудное финансовое положение ему придется подтвердить документально.

Вовремя поданное в банк заявление на реструктуризацию сохранит вашу кредитную историю и не приведет к неконтролируемому росту долгов. Наши юристы помогут вам добиться более выгодных условий выплаты кредитов или списать их через суд

Документы на реструктуризацию

Какие документы потребует банк? Обязательным станет документ, подтверждающий тяжелое материальное положение. Кроме того, нужно будет принести в отделение банка:

- паспорт;

- копию трудовой книжки или другой документ, который может подтвердить наличие официальной работы;

- саму трудовую книжку, если вас уволили или сократили, или если вам не продлили трудовой контракт;

- справку о доходах;

- документы на залоговое имущество, если реструктуризации подлежит залоговый кредит.

Кроме того, банк имеет право потребовать дополнительные документы, непосредственно влияющие на принятие решения.

Но это правило не касается ипотечного кредитования, когда проблемы с невыплатой долга могут оставить человека и его семью без жилья. Перечень документов в этом случае регулируется на законодательном уровне. Закон об ипотечных каникулах от 1 мая 2019 года № 76 фз дает возможность взять рассрочку по платежам на полгода.

Что говорит закон о причинах, по которым допускаются изменения условий кредита.

Документами, подтверждающими нахождение заемщика в трудной жизненной ситуации являются:

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного — для подтверждения, что человек потерял работу.

- справка, подтверждающая факт установления инвалидности и выданная федеральным государственным учреждением медико-социальной экспертизы по форме, утвержденной уполномоченным федеральным органом исполнительной власти;

- листок нетрудоспособности;

- свидетельство о рождении, и (или) свидетельство об усыновлении (удочерении), и (или) акт органа опеки и попечительства о назначении опекуна или попечителя.

Возможность повторной реструктуризации кредита

Реструктуризация оформляется с одной целью: чтобы заемщик получил время улучшить собственное финансовое положение и смог погасить свой кредитный долг полностью. Если заемщик не смог выполнить всех условий банка, не вернул кредит в установленные сроки, но обращается в банк с заявлением о повторной реструктуризации, ему будет отказано.

Реструктуризация, как и кредитные каникулы, оформляется только один раз в течение действия договора кредитования. Если погасить кредит не удалось с учетом измененного графика платежей, то тогда поможет только рефинансирование кредита, за которым, скорее всего, придется обращаться в другой банк, или признание гражданина банкротом.

Основания для реструктуризации кредита

Сбербанк довольно лоялен к своим клиентам. Порядка 90% из тех, кто обратился за оформлением реструктуризации, получили положительное решение. Однако рассрочка — это именно тот случай, когда без сбора бумаг обойтись невозможно.

Реструктуризация возможна на следующих основаниях:

- заемщик не получает того дохода, который у него был в момент взятия кредита, его заработная плата значительно уменьшилась;

- гражданина призвали на службу в армию, из-за чего он не получает доход;

- заемщик ушел в отпуск по уходу за ребенком;

- была утеряна трудоспособность (временно или постоянно);

- у заемщика есть еще одна или несколько задолженностей в Сбере, но они появились по другому кредиту.

Важно обратиться в банк как можно раньше, если заемщик понимает, что просрочки ему не избежать.

Если заемщик подал заявление на реструктуризацию, ему обязательно нужно продолжать платить. Во время рассмотрения заявки сотрудники банка будут обращать внимание на благонадежность клиента.

Законодательство не запрещает банкам отказывать в реструктуризации. Кроме случаев, когда они гарантированы заемщикам определенных групп по ипотеке.

Заявление на реструктуризацию кредита

При обращении в банк гражданину нужно будет заполнить бланк заявления по установленному образцу.

В документе указываются такие данные:

Заявление на рассрочку кредита

После заполнения заявление подается на рассмотрение в банк.

Анкета на реструктуризацию кредита

Так выглядит страница на сайте Сбера, где можно подать заявку на рассрочку кредита

Подать заявку на изменение условий действующего кредита можно не только при посещении банка, но также онлайн. Для этого нужно зайти на сайт банка и найти нужный раздел.

При заполнении анкеты необходимо следовать подсказкам и инструкциям системы. Здесь указываются практически те же сведения, что и в заявлении.

После заполнения и отправки анкеты с заявителем свяжется сотрудник банка для обсуждения деталей.

Альтернативные методы реструктуризации кредита

Банк оставляет за собой право отказать в реструктуризации должнику. К этому нужно быть готовым и рассматривать другие варианты.

Есть несколько альтернативных способов:

- Обратиться в другой банк за рефинансированием кредита в Сбербанке.

- Получить займ в другой кредитной организации и погасить из этих денег задолженность.

- Взять взаймы у родственника или знакомого. . Здесь, в зависимости от доходов заемщика, может также быть введена реструктуризация задолженности. Но сроком не более чем на 3 года. Или же можно будет полностью списать свои долги, пожертвовав всем или только частью имущества.

Однако стоит учесть, что банкротство — это непростая процедура, и становится оно целесообразной только при долгах более 300–400 тысяч рублей, причем желательно не перед одним, а несколькими кредиторами.

Признать себя банкротом можно только в рамках судебного разбирательства. Если суд примет заявление должника, а собрание кредиторов утвердит план реструктуризации, то Сбер будет вынужден принять его условия. Если возможности взыскать задолженность не будет, то долг будет полностью списан после процедуры реализации имущества должника.

Отличия реструктуризации от рефинансирования

Реструктуризация долга в Сбербанке предполагает изменения условий уже действующего кредита. В то же время рефинансирование — это оформление новой ссуды для погашения имеющихся займов.

При реструктуризации не происходит значительного улучшения условий кредитования для заемщика. Ее оформляют, когда возникает опасность просрочки или риск невыплаты займа в целом. При рефинансировании подбирается такая программа, которая будет выгодна заемщику. Однако, в этом случае необходимо доказать свою платежеспособность, а также иметь хорошую кредитную историю.

Хотите взять кредитные каникулы,

но не знаете — как? Закажите звонок юриста

Кредитные каникулы в Сбербанке

Одной из форм реструктуризации займа в Сбербанке являются кредитные каникулы. К сожалению, период, когда можно было подать на гарантированные государством каникулы, вводимые из-за коронавируса, прошел, и сейчас можно рассчитывать только на каникулы, которые предлагает сам банк.

В этот период заемщик может платить только 10% от суммы платежа по кредиту. Финансовая нагрузка на должника уменьшается, но сам займ в это время никак не погашается. Это значит, что основной долг остается прежним и после окончания кредитных каникул (за исключением начисленных процентов).

Такой способ дает возможность должнику немного передохнуть и сделать нужные шаги для улучшения своего финансового положения. Длительность кредитных каникул зависит и от типа кредита: для потребительских займов он составляет до 1 года, для ипотеки — до 2 лет.

Востребованными являются услуги реструктуризации ипотеки. После оформления кредита на квартиру заемщику приходится уплачивать большие суммы каждый месяц, что, несомненно, увеличивает нагрузку на семейный бюджет.

Если должник понимает, что по какой-то причине он не сможет и дальше выплачивать долг, то ему следует как можно быстрее обратиться в банк для оформления кредитных каникул или любой другой схемы реструктуризации. Только так он избежит просрочки и ухудшения кредитной истории.

Наши юристы подскажут, что делать, если не можете больше выплачивать кредиты. Для консультации с ними позвоните нам по телефону самостоятельно или закажите обратный звонок представителя компании.

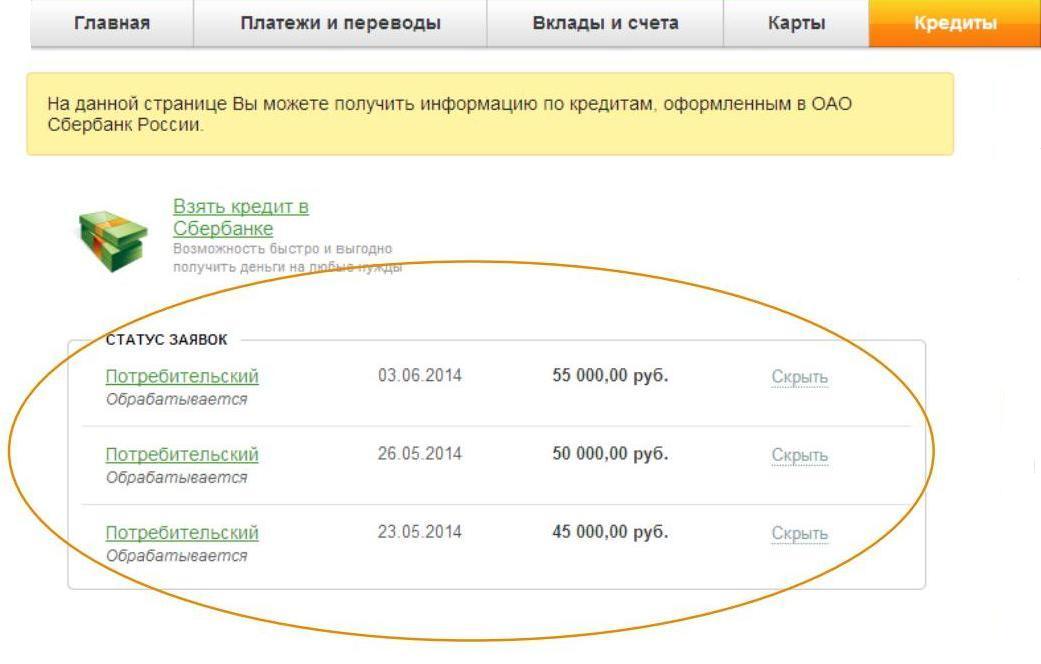

Кредитные программы Сбербанка рассчитаны на различные слои населения. Финансовая организация сотрудничает с работающими гражданами, выдает средства пенсионерам и семьям с детьми. Оформить ссуду можно из дома, без посещения банка. Эта легкость и агрессивная реклама могут стать причиной импульсного поступка. Оценив свои силы, заявитель вправе передумать брать заем. В этом случае он вправе инициировать удаление заявки на любой стадии.

Удаление заявки на кредит через Сбербанк Онлайн

Если заявление на ссуду подано, важно узнать, как отказаться от потребительского кредита в Сбербанк онлайн. Некоторые предпочитают просто игнорировать звонки консультантов. Это вполне допустимо, поскольку заявитель ничем не обязан финансовой организации.

Чтобы не портить репутацию, достаточно:

- Открыть официальный сайт компании.

- Зайти в личный кабинет.

- Перейти во вкладки кредитов.

- Удалить заявку.

Внимание! Бездействия клиента не влечет за собой ответственности перед банком.

Отказ до заключения соглашения

Удалить заявку указанным выше способом можно только до рассмотрения запроса финорганизацией. После получения положительного решения можно отказаться от кредитования путем:

- Посещения банка и объяснений с операторами.

- Звонка на горячую линию.

Никто не вправе морально давить на клиента и заставлять его брать ссуду. Однако не стоит забывать, что отправка с последующим отзывом запроса может негативно сказаться на кредитной истории.

Если договор подписан

Отказаться от заявки на кредит в Сбербанке можно до подписания договора. Двухстороннее соглашение накладывает ряд обязательств на клиента. Однако и в этом случае реально остаться финансово независимым, но только до получения денег!

Если остаются сомнения, не стоит спешить в кассу после подписания договора. Поэтому, чтобы решить вопрос о необходимости ссуды, следует оценивать свои финансовые возможности своевременного погашения.Как только деньги получены в кассе или перечислены на карту, соглашение считается состоявшимся!

Руководители стараются разрешить спор мирным путем, не поднимая скандал. Часто ситуация решается на месте. Однако нужно быть готовым к тому, что финансовая организация передаст дело в суд. Целью становится взыскание процентов, начисленных за день.

Важно! Законодательные нормы запрещают финучреждениям взимать штрафы за досрочное погашение ссуды. Потому такие санкции передумавшему клиенту не грозят.

Важно после решения спора взять справку об отсутствии задолженности. Это позволит исключить неприятную ситуацию в будущем.

Работа с черновиком

- Перейти на главную страницу Сбербанка.

- Войти в аккаунт.

- Открыть страницу с кредитами.

- Найти заявку и удалить ее.

Даже после создания и внесения всех данных заявка может быть откорректирована в любой момент. Если внесены некорректные личные данные, они требуют исправления. Вносить коррективы можно и в раздел суммы, срока кредитования, вида займа.

Удаление после отправки в Сбербанк Онлайн

Можно аннулировать форму на кредит в Сбербанке, когда она одобрена. Действовать нужно незамедлительно. Не стоит дожидаться сбора специальной комиссии для рассмотрения заявки. Если решение принято, следует:

Если клиент не выполнит указанный действий, это не повлечет за собой никаких санкций. Менеджер сам попытается связаться с заявителем, чтобы обсудить дальнейшие действия.

После получения денег

До момента подписания и получения средств клиент может изъявить желание аннулировать договор. Как только средства переведены на карту или взяты наличными в кассе, можно считать соглашение активированным. Однако финансовое учреждение и в этом случае идет навстречу клиентам и предлагает закрыть контракт в срок:

- До 30 дней – для ипотечных программ. Отсчет начинается с даты подписания договора.

- До 10 дней – для потребительного кредитования.

Если клиент не потратил средства и готовы их вернуть, но указанные сроки вышли, аннулировать соглашение невозможно. Придется использовать возможность досрочного погашения средств. Однако такое решение все же несет финансовую ответственность. Придется выплатить начисленные по договору проценты. В противном случае спор перейдет в разряд судебным. Чаще такие ситуации решаются не в пользу заемщика.

Отражение онлайн-отказа от кредита в КИ

Бюро кредитных историй получает негативную характеристику о потенциальном клиенте, когда:

- Заявка была отправлена на рассмотрение, получила одобрение, а заемщик отказался от денег.

- Договор подписан, но расторгнут до получения средств.

- В случае если деньги не были получены, но соглашение подписано обеими сторонами.

- В случае полного возврата средств в указанный срок.

Банки расценивают такое поведение как легкомысленное и несерьезное. Это значит, что в будущем клиент может не получить займа после подачи заявки. Возможны варианты, когда кредиты в будущем будут выданы, но на менее выгодных условиях (повышенный процент, срезанный срок, пр.).

Работа с черновиками никак не отражается в КИ. Это же относится к случаям, когда клиент успевает предупредить оператора до рассмотрения заявки.

Может быть масса причин для отказа от кредитного договора со Сбербанком. Клиенты просто передумали брать ссуду или их обстоятельства кардинально изменились. На самом деле мотивация человека не играет существенной роли, значение имеет, на какой стадии происходит отказ от заемных денег. Как правильно отказаться от кредита в Сбербанке и не остаться должником, поговорим в нашей статье.

Вероятные ситуации

Есть несколько способов отказаться от одобренного кредита в Сбербанке. В зависимости от сложившейся ситуации заемщику нужно действовать в определенном порядке. Разберем каждый случай подробнее:

- Вы только получили одобрение на получение займа, но не подписали никаких документов. Наличие положительного решения банка не обязывает вас оформлять кредит. Вы можете отказаться от намерения получить ссуду, просто уведомив банк по телефону, или написать заявление.

Важно! Одобренную заявку можно оставить на тот случай, если вы передумаете и все-таки решите взять деньги.

- Если договор уже подписан, а средства поступили на ваш расчетный счет, но не были потрачены. Можно сразу же закрыть кредит, но вам придется оплатить банку проценты за пользование денежными средствами.

- Договор вы уже подписали, но средства на счет не зачислены. Следует известить своего кредитного менеджера о нежелании получать ссуду. Необходимо написать заявление и передать его на рассмотрение банка.

Отказаться от кредита в Сбербанке возможно, но вам следует держать связь со специалистом, который оформляет бумаги. Проявите взаимную вежливость, ведь сотрудник потратил время на подготовку документов. Объясните ему свою ситуацию, возможно, он предложит другой вариант получения ссуды или ее аннулирования.

Что делать несостоявшемуся заемщику?

Процедура отказа происходит следующим образом. Клиент пишет заявление в свободной форме или по шаблону и передает в отделение Сбербанка, где оформляется кредит. Банк направляет ответное решение о закрытии кредитной заявки или удалении открытого кредитного договора. Если кредитор неправомерно принуждает вас к получению займа или требует оплатить проценты, у вас есть право обжаловать его ответ в судебном порядке. Для этого следует обратиться к юристу, имеющему опыт в подобных делах.

Если вам предложили погасить кредит досрочно с уплатой начисленных процентов за фактический срок займа, следует написать заявление о досрочном погашении. В этом случае на счет нужно внести сумму, которую рассчитает банковская система. Погашение происходит в тот же день. Если положить деньги на счет другим числом, сумма для полного закрытия кредита изменится.

У вас есть право в течение 2 недель отказаться от потребительского займа после подписания договора с банком. В этом случае писать заявление не нужно. Возвращаемая сумма состоит из основного долга и процентов за фактический срок пользования кредитом. Целевые ссуды можно вернуть без заявления в течение 30 дней после их получения.

Кредитор может пойти навстречу и не потребовать уплаты процентов, если человек фактически не воспользовался деньгами. Это добровольное желание банка и заставить его отказаться от начисления процентов нельзя, ведь вы собственноручно подписали кредитные документы. Судебное разбирательство следует начинать только в том случае, если начисленные проценты не соответствуют условиям ссуды. Однако помните, что за время рассмотрения дела банк будет начислять неустойку и проценты, которые придется оплатить при решении суда не в вашу пользу. К тому же, при отсутствии регулярных платежей испортится кредитная история клиента.

Законодательная трактовка

Право гражданина отказаться от получения займа закреплено в статье 11 Федерального закона №353-ФЗ и статье 821 Гражданского кодекса РФ. В них говорится о том, что человек может не получать одобренный кредит, предварительно уведомив об этом банк. После подписания бумаг срок отказного решения ограничен моментом фактической выдачи денег, а этот период определен кредитным договором. Получается, что решение данного вопроса нужно искать в тексте документа.

Обратите внимание! Когда вы подписываете договор, вы соглашаетесь с теми условиями, что установил банк.

Читайте также: