Фонд социального страхования и фонд обязательного медицинского страхования чем отличаются

Обновлено: 19.05.2024

В настоящее время существуют 3 федеральных государственных внебюджетных фонда: Пенсионный фонд России (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС), территориальные фонды обязательного медицинского страхования в субъектах РФ (ТФОМС), Фонд социального страхования (ФСС). Среди негосударственных фондов самыми известными являются негосударственные пенсионные фонды (НПФ).

Правовой статус фондов социального страхования регулируют:

Целью создания внебюджетных фондов является реализация указанных в Конституции прав граждан на социальное обеспечение и социальную защиту, то есть средства этих фондов носят целевой характер: они не могут быть изъяты и перенаправлены на какие-либо иные цели.

Внебюджетные фонды, как следует из их названия, образуются и расходуются независимо от федерального и регионального бюджетов, управляются органами государственной власти РФ, но подконтрольны финансовым органам.

Порядок составления и утверждения бюджета фонда определен в Бюджетном кодексе. Отчет об исполнении бюджета фонда представляется Правительством РФ или органом исполнительной власти РФ на рассмотрение Федеральному Собранию или законодательному (представительному) органу субъекта РФ соответственно.

На первый взгляд, ПФР, ФФОМС и ФСС имеют общую цель деятельности: обеспечение реализации социальных прав граждан РФ, выполнение социальных задач РФ, но в соответствующих актах содержатся разные формулировки правового статуса фондов[4].

ПФР – финансово-кредитное учреждение , осуществляющее деятельность в соответствии с законодательством РФ[5].

ФФОМС – самостоятельное государственное некоммерческое финансово-кредитное учреждение , реализующее государственную политику в области обязательного медицинского страхования[6].

ФСС – специализированное финансово-кредитное учреждение при Правительстве РФ , управляющее средствами социального страхования[7].

Цель и сущность деятельности государственных фондов одинаковы, но различается их правовой статус. Это вызвано тем, что нормативные акты, регулирующие данные организации, принимались в разное время, и авторы не согласовывали их тексты. Но анализ данных актов позволяет выявить следующие сходства правового статуса государственных фондов:

- Осуществляют управление финансами социальной сферы, однако не входят в систему федеральных органов исполнительной власти.

- Назначаются Правительством РФ (ПФР, ФФОМС) или его председателем (ФСС).

- Целевой характер деятельности.

- Полномочия по изданию нормативно-правовых актов по вопросам своего ведения. Акты подлежат государственной регистрации в Министерстве Юстиции и опубликованию.

Данные характеристики государственных внебюджетных фондов говорят об их схожести с органами исполнительной власти. Однако они являются и юридическими лицами[8].

Получается, что государственные внебюджетные фонды занимают промежуточное положение между органами исполнительной власти и некоммерческими организациями, однако в их деятельности более выражено публично-правовое начало.

Остановимся подробнее на правовом статусе ПФР и НПФ. Так, ПФР имеет следующие полномочия:

— сбор, аккумуляцию, капитализацию и расходование денежных средств, контроль за их поступлением и расходованием;

— организация деятельности по взысканию с работодателей в случае, если по их вине был причинен вред здоровью работникам;

— международное сотрудничество по вопросам пенсионного обеспечения;

— статистическая и научная деятельность по вопросам своего ведения;

— юридическая консультация граждан, ведение разъяснительной работы по вопросам своей компетенции.

ПФР, как уже было сказано, подконтролен подотчетен Правительству, правление ПФР отвечает за выполнение задач Фонда[10].

Работники ПФР несут в зависимости от характера правонарушения гражданско-правовую, дисциплинарную, административную и уголовную ответственность согласно Кодексу этики и служебного поведения работника системы Пенсионного фонда Российской Федерации, то есть аналогично с другими государственными служащими[11].

При совершении правонарушения в социально-обеспечительных отношениях ответственность наступает только в случаях, если имеет место: противоправное поведение лица, его виновность в этом, наступление имущественного вреда и причинно-следственная связь между правонарушением и наступившими последствиями. Таким образом, если имеет место правонарушение, но вследствие него имущественный вред не нанесен, то юридическая ответственность не возникает. Это связано с тем, что в праве социального обеспечения чаще всего применяются 2 вида санкций: правовосстановительные и правоограничительные. Ответственность ПФР, в свою очередь, имеет специфические черты:

- Недостаточно детально урегулирован механизм привлечения к ответственности ПФР

- Неясен механизм установления причинно-следственной связи. Такая проблема решается, исходя из судебной практики по аналогичным делам, чего не должно быть.[12]

— исполнять обязательства по договору, заключаемому со вкладчиком;

— осуществлять учет вкладов, предоставлять необходимую информацию вкладчикам;

-не принимать в одностороннем порядке решения, нарушающие права вкладчиков, участников и застрахованных лиц[13].

Фонд несет ответственность в соответствии с гражданским законодательством. Предусматривается административная ответственность НПФ за нарушения требований законодательства, касающиеся его деятельности (ст. 15.29 КоАП РФ)[14].

НПФ является некоммерческой организацией, и из этого следует первое его отличие от ПФР: преобладание частноправового начала регулирования. На НПФ распространяются все правила о некоммерческих организациях с учетом особенностей, установленных специальным Федеральным законом.

НПФ имеет право заниматься приносящей доход деятельностью, не противоречащей его уставу. По сути, целевое направление деятельности фонда – коммерческое использование денежных средств и распределение между вкладчиками полученных в результате этого доходов. В этом смысле НПФ близки в коммерческим организациям. Также следует отметить, что ПФР подотчетен Правительству РФ, а НПФ – Центральному Банку. [15]

Существуют 2 основных варианта получения негосударственных пенсий: бессрочные и срочные выплаты. В первом случае денежные средства начисляются в течение всего пенсионного возраста вкладчика до его смерти, но не могут быть переданы по наследству. Также возможны выплаты в течение определенного времени, и если вкладчик умирает раньше, чем кончается срок выплат, то средства, оставшиеся на его счете, переходят по наследству. Существует также возможность получить все накопленные средства единоразово.

Несомненными плюсами НПФ по сравнению с ПФР являются: возможность самому выбирать определенный фонд и режим начисления пенсии, государственное страхование вкладов. Однако НПФ не пользуется значительным доверием населения из-за их ненадежности: НПФ не гарантирует стабильный доход. Необходимо тщательно подходить к выбору фонда. [16]

А главное сходство ПФР и НПФ состоит в выполняемой ими функции: социальном обеспечении граждан в случаях, установленных договором (у НПФ) или законодательством (у ПФР). Фонды аккумулируют средства, получаемые от взносов, и распределяют их согласно уставу. Граждане могут добровольно делать взносы не только в НПФ, но и в ПФР в случаях, если они являются, например, индивидуальными предпринимателями, адвокатами и нотариусами.

Целью данной статьи было выяснение основных черт правового статуса государственных и негосударственных фондов социального страхования, их сходств и различий. В процессе работы стало ясно, что нормативное регулирование данного вопроса нуждается в реформировании, а именно в упорядочивании нормативно-правовой базы.

В настоящее время в науке ведутся дискуссии относительно того, следует ли придавать НПФ коммерческий статус.[17] С одной стороны, это позволило бы им активно использовать находящиеся у них денежные средства. Для этого предлагается преобразовать НПФ в особый вид акционерных обществ или реорганизовать их в структуру, схожую с паевыми инвестиционными фондами.

Однако, НПФ выполняет не только коммерческую, но и социально-значимую функцию: социальное обеспечение вкладчиков. Поэтому необходимо сохранить статус НПФ как некоммерческих организаций. В таком случае возможен государственный контроль над их деятельностью. Более того, такой контроль необходим, так как, охраняя вклады граждан в НПФ, государство выполняет свою функцию по социальной защите граждан.

Что касается нормативного регулирования статуса ПФР, ФСС и ФФОМС, то он регулируется подзаконными актами, которые были приняты в разное время и не унифицированы. Сходство в правовом статусе значительно, в связи с чем было бы целесообразно либо принять единый Федеральный закон, объединяющий и упорядочивающий положения старых источников, или унифицировать акты, регулирующие правовое положение государственных фондов для упорядочивания правоприменительной практики и уменьшения количества сорных ситуаций.

Список литературы:

[1] См.: Конституция РФ // Собрание законодательства РФ. – 2014. — №31. – Ст. 4398.

[2] Миляков Н.В. Финансы: учебник 2-е изд — М.:ИНФРА-М, 2004. – С.204.

[3] Мацкуляк И.Д. Государственные и муниципальные финансы – М: РАГС, 2007. – С. 331.

[8] См.: Мирошник С.В. Финансово-правовой режим социальных внебюджетных фондов // Пробелы в российском законодательстве – 2012. – №2. –С.274-275.

[12] См. Люминарская С.В. Вопросы ответственности в праве социального обеспечения // Вестник Удмуртского университета – 2010. — №2. – С. 59-62.

[14] См.: Кодекс Российской Федерации об административных правонарушениях // Собрание законодательства РФ. – 2002. — №1. – Ст. 1.

[15] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.87-89.

[16] См.: Сургутскова Е.В. Основные проблемы негосударственных пенсионных фондов и перспективы негосударственного пенсионного обеспечения в России // Вестник Югорского государственного университета – 2015. — №38. – С.52-54.

[17] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.90.

Фонд социального страхования Российской Федерации (ФСС) – это один из государственных внебюджетных фондов, который создан для обеспечения обязательного социального страхования граждан России.

Организационная структура фонда социального страхования

В фонд социального страхования, кроме головного отделения, входят исполнительные органы:

самостоятельные региональные отделения;

отраслевые отделения, которые функционируют в отдельных отраслях хозяйства;

филиалы, которые создаются по согласованию с председателем фонда.

Фонд социального страхования и все его отделения и филиалы являются самостоятельными юридическими лицами с гербовыми печатями и текущими банковскими счетами.

Задачи Фонда социального страхования

Главной задачей фонда социального страхования является реализация конституционных прав жителям страны в осуществлении материальной поддержки, если они частично или полностью утратили работоспособность.

Задачами Фонда социального страхования являются:

обеспечение государственными пособиями граждан, которые нуждаются в оздоровлении, реабилитации или лечении;

активное участие в системе разработки и реализации государственных программ, которые обеспечивают защиту и сохранение здоровья населения;

совместная с Министерством труда и социального развития РФ и Министерством финансов разработка тарифов страховых взносов, которые должны уплачивать объекты страхования;

осуществление всех необходимых мероприятий, которые сохраняют надежность и обеспечивают финансовую устойчивость фонда социального страхования;

организация работы по подготовке сотрудников фонда социального страхования и повышению профессионального уровня (квалификации) специалистов фонда социального страхования;

сотрудничество с аналогичными фондами как внутри государства, так и за его пределами.

Некоторые выплаты фонда имеют не страховой характер (новогодние подарки, средства на детские лагеря, спортивные школы).

Фонд социального страхования целенаправленно проводит следующую работу :

поддерживает состояние социальной и экономической стабильности;

увеличивает жителям России их благосостояние;

развивает отрасли социального направления;

предотвращает бедствия от стихий;

улучшает ситуацию с демографией, увеличивает рождаемость в стране за счет предоставления денежных дотаций;

решает проблемы сирот, приемные родители получают денежный эквивалент на достойное воспитание усыновленных детей;

в случае потери работы, занимается трудоустройством граждан;

сохраняет общественные ценности.

Функции Фонда социального страхования

В число основных функций фонда социального страхования следует отнести:

страхование по случаям временной нетрудоспособности граждан;

страхование по материнству;

осуществление выплат по пособиям, включая такие случаи, как временная нетрудоспособность, беременность и роды, постановка на учет на ранних сроках беременности (единовременно), рождение ребенка (единовременная), по уходу за детьми (ежемесячная), на погребение;

осуществление страхования от случаев производственного травматизма, а также профзаболеваний, наряду с выплатами пострадавшим гражданам на производстве страхового обеспечения, включая производящиеся в единовременном и ежемесячном режиме, оплату по дополнительным расходам в рамках медицинской, социальной и профессиональной реабилитации, финансирование мер предупредительного характера на снижение травм на производстве и профзаболеваний, обеспечение льготников путевками в санатории и курорты для лечения с правом бесплатного проезда туда и обратно;

осуществление обеспечения лиц, имеющих инвалидность, протезами и иными реабилитационными техническими средствами;

проведение оплаты по родовым сертификатам.

Выплата пособий за счет средств фонда социального страхования

Выплаты из фонда социального страхования производятся при несчастном случае на производстве, в случае болезни, в декретном отпуске.

Фонд социального страхования производит выплату пособий:

по временной нетрудоспособности;

по беременности и родам;

по уходу за ребенком;

женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

на реабилитацию после болезней и профилактику;

на частичное финансирование внешкольного обслуживания детей;

на создание резерва для обеспечения финансовой устойчивости фонда социального страхования;

на проведение исследовательских и научных работ по социальному страхованию.

Бюджет фонда социального страхования

Для того чтобы фонд социального страхования мог производить выплаты, у него должны быть источники дохода, к которым относятся:

обязательные страховые взносы работодателей – организаций, индивидуальных предпринимателей и граждан;

периодические поступления денежных средств из федерального бюджета, которые перечисляются фонду социального страхования;

доходы, которые поступают от уплаты других видов пошлин;

финансовая прибыль, получаемая организацией от инвестирования свободных денежных средств в ликвидные государственные ценные бумаги или в банковские вклады;

гражданские добровольные страховые взносы;

добровольные страховые взносы юридических лиц;

штрафы, пени, санкции, недоимки и другие денежные средства, которые поступают в бюджет Фонда социального страхования в результате возмещения вреда или ущерба;

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

. , используемые Государственными учреждениями – региональными отделениями Фонда социального страхования Российской Федерации при планировании выездных . страхователей при планировании выездных проверок). Фонд социального страхования дал рекомендации обеспечить размещение на .

. выплаченных сумм, а непосредственно сам Фонд социального страхования. У вновь перешедших на данный . выплаченных сумм, а непосредственно сам Фонд социального страхования. У вновь перешедших на данный .

. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного .

. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного . органами Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации в течение 10 . Пенсионного фонда Российской Федерации, орган Фонда социального страхования Российской Федерации направляют его в .

. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного .

. даты приема сотрудника направляет в Фонд социального страхования заявление на получение субсидии через . РФ Работодатель направляет заявление в Фонд социального страхования не ранее, чем через месяц . шести месяцев с даты трудоустройства Фонд социального страхования РФ осуществляет проверку работодателя и . субсидии Первый транш субсидии предоставляется Фондом социального страхования в течение 10 рабочих дней .

. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного . Пенсионного фонда Российской Федерации и Фонда социального страхования Российской Федерации и, соответственно, лишит .

. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного . в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного . в Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования . в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного .

. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного .

. Фонда за счет средств бюджета Фонда социального страхования. Бухгалтерский учет Бухгалтерский учет представляет .

. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного .

. Фонда за счет средств бюджета Фонда социального страхования. Бухгалтерский учет Бухгалтерский учет представляет .

. .2017 № А66-1707/2017 Обстоятельства: Фонд социального страхования доначислил страховые взносы, пени, штраф . N А82-13922/2015 Обстоятельства: Фонд социального страхования доначислил страховые взносы, пени, штраф .

Налоговым Кодексом, каждому работодателю и ИП вменяется обязанность по начислению страховых взносов и их уплате. Правила исчисления и уплаты взносов прописаны в главе 34 НК РФ. Ниже разберём, что такое ОМС, кто платит взносы, куда и когда.

Общая информация об ОМС

Государственная программа, предписывающая перечислять взносы на ОМС каждому страхователю, гарантирует всем гражданам РФ получение бесплатной медицинской помощи.

Взносы начисляются на все выплаты, начисленные работодателем работнику:

- заработная плата;

- премии;

- отпускные;

- материальная помощь, свыше 4000 рублей.

от 833 рублей в месяц

Срок уплаты ОМС

Взносы на ОМС, рассчитанные за текущий период, необходимо перечислить до 15 числа следующего месяца, с учётом праздничных и выходных дней (ст. 431 НК РФ).

Например, за октябрь 2020 года взносы нужно было перечислить до 16 ноября (т.к. 15 ноября это воскресенье).

Индивидуальный предприниматель, уплачивающий взносы на медицинское страхование за себя должен ориентироваться на другой срок — до 31 декабря текущего года.

Куда перечисляют взносы на медицинское страхование

Организации перечисляют платежи по ОМС в налоговую инспекцию по месту своего нахождения. Предпринимателю следует оплачивать взносы за себя и за своих сотрудников по месту своей регистрации.

Реквизиты для перечисления страховых взносов за сотрудников:

Тарифы взносов ОМС

Перечень ставок для взносов на медицинское страхование приведён в статье 425 НК РФ.

В 2021 году величина взносов на ОМС не изменится, и составит 5,1%.

Как ИП уплачивают ОМС

Предприниматель, имеющий работников, уплачивает страховые взносы и за работников и за себя.

За своих сотрудников предприниматель начисляет взносы по тем же ставкам, что и организации, т.к. в данном случае он является страхователем.

Размер взносов на ОМС, который ИП должен уплачивать за себя указан в статье 430 НК РФ

Важно! Размер взносов на медицинское страхование предпринимателя, не имеющего сотрудников, не зависит от суммы полученного дохода.

Размер страховых взносов на ОМС предпринимателя за себя за 2020 год составляет — 8 426 рублей. В 2021 году эта сумма не изменится.

Взносы на обязательное медицинское страхование работодателя за сотрудников

Взносы на ОМС за работника рассчитываются как процент от его дохода.

Доходы, не подлежащие обложению указаны в статье 422 НК РФ:

- сумма пособия по безработице и другие государственные пособия;

- сумма материальной помощи до 4000 рублей;

- выплаты, связанные с возмещением вреда (помощь пострадавшим от стихийных бедствий, от террористических актов и др.);

- материальная помощь, выданная единовременно при рождении ребенка

Для субъектов малого и среднего предпринимательства (МСП) с 1 апреля 2020 года введён пониженный тариф на ОМС — 5%, который применяется к выплатам работникам, превышающих МРОТ.

Предельная величина базы начисления ОМС

Лимит дохода, рассчитанный нарастающим итогом с начала года, является предельной величиной базы для начисления страховых взносов

Как правило, для расчёта страховых взносов используют установленные тарифы, но когда доходы работника станут больше предельной величины — тарифы снижаются.

Предельная величина базы для начисления взносов применяется только для обязательного пенсионного страхования и обязательного

социального страхования на случай временной нетрудоспособности и в связи с материнством(ВНиМ).

Для ОМС предельная величина базы начисления взносов не установлена. Т.е. единый тариф 5,1%, применяется ко всем выплатам работнику.

Пониженные тарифы на обязательное медицинское страхование в 2021

Льготные тарифы, которые организации и ИП имеют право применять и условия их применения перечислены в статье 427 НК РФ. Для удобства, основные ставки представлены в таблице ниже:

| Страхователь | Тариф на ОМС | Условия применения льготного тарифа |

|---|---|---|

| Организации, работающие в ИТ-индустрии: разработчики программного обеспечения, установщики и продавцы компьютерных программ тестировщики. | 0.1%; |

- документ о государственной аккредитации;

- доля доходов от IT-деятельности должна составлять не менее 90%;

- среднесписочная численность организации не менее 7 человек

- целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, определяемых в соответствии с п. 2 ст. 251 НК РФ;

- поступления в виде грантов, в соответствии с пп. 14 п. 1 ст. 251 НК РФ;

- доходы от осуществления деятельности по ОКВЭДам, указанных в абз. 47, 48, 51 – 59 пп. 5 п. 1 ст. 427 НК РФ

- регистрация организаций в реестре производителей анимационной продукции;

- для вновь созданных организаций — доля доходов от деятельности по итогам расчётного периода должна составлять не менее 90%, при этом среднесписочная численность работников не менее 7 человек;

- для действующих организаций — доля доходов от деятельности за 9 месяцев предшествующего года составляет не менее 90%, а среднесписочная численность — не менее 7 человек

- в течение 10 лет, со дня получения такого статуса;

- в отношении выплат работникам, участвующих в инвестиционном проекте в СЭЗ

- тариф применяется в течение 10 лет, отсчёт ведётся с 1-го числа месяца, следующего за месяцем, в котором был получен соответствующий статус;

- тарифы применяются только в отношении доходов работников, занятых на новых рабочих местах;

- объём инвестиций не менее:

— 500 тысяч рублей - для резидента территории, расположенной в Дальневосточном федеральном округе;

— 5 миллионов рублей - для резидента свободного порта Владивосток.

- плательщик состоит в едином реестре резидентов Особой экономической зоны в Калининградской области в период с 1 января 2018 года по 31 декабря 2022 года включительно;

- тарифы применяются в течение 7 лет;

- предельный срок применения пониженных тарифов — до 31 декабря 2025 года;

- плательщик, исключённый из реестра, не применяет пониженный тариф с 1-го числа месяца, следующего за месяцем, в котором плательщики были исключены из реестра;

- пониженные тарифы применяются для рассчёта страховых взносов работников, занятых на новых рабочих местах.

- доля доходов по основной деятельности по итогам расчетног периода должна быть не менее 90 процентов в сумме всех доходов организации за указанный период;

- организация должна состоять в реестре организаций, оказывающих услуги по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции;

- среднесписочная численность работников организации за расчетный (отчетный) период составляет не менее 7 человек;

- доля доходов от работ по основному виду деятельности по итогам 9 месяцев предшествующего года, составляет не менее 90 процентов в сумме всех доходов организации за указанный период;

- организация состоит в реестре организаций, оказывающих услуги по проектированию и разработке изделий электронной компонентной базы;

- средняя численность работников, за девять месяцев предшествующего года, составляет не менее 7 человек.

- страховые взносы на ОМС— это часть государственной программы для финансовой поддержки застрахованных лиц;

- взносы на медицинское страхование обязаны уплачивать все работодатели и ИП;

- с 2020 года расширен список плательщиков, имеющих право применять льготные тарифы при уплате страховых взносов;

- предельная величина базы для начисления ОМС не применяется.

Право на бесплатную медицинскую помощь обеспечивает Конституция Российской Федерации. Это право есть у всех граждан России, а с недавних пор и у иностранцев, которые постоянно проживают в России. Промежуточным звеном между государством и пациентами выступает Фонд обязательного медицинского страхования. Он оплачивает медицинские услуги, оказываемые жителям России, а также контролирует весь процесс, связанный с медицинским страхованием.

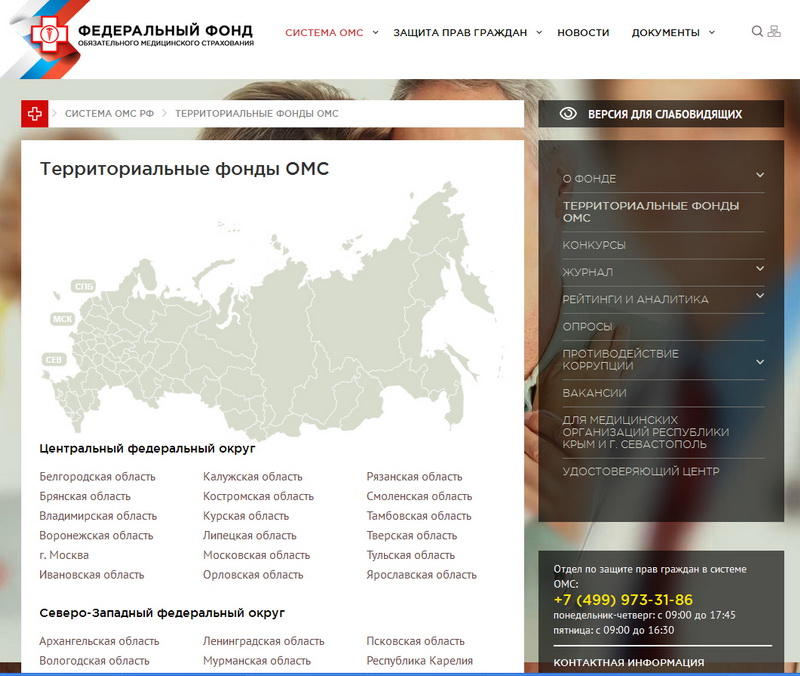

Федеральный фонд обязательного медицинского страхования

Существует федеральный Фонд ОМС и территориальные фонды ОМС, которые подчиняются первому.

Чем занимается федеральный Фонд?

- Формирует бюджет для осуществления поставленных задач.

- Обеспечивает финансирование государственных целевых программ в медицинской сфере.

- Проводит мониторинг доходов системы обязательного медицинского страхования.

- Разрабатывает поправки в закон, то есть улучшает законодательную базу социального страхования.

- Устанавливает страховые тарифы или влияет на установление их размеров.

- Контролирует работу подчиняющихся ему фондов.

Проще говоря, Фонд собирает деньги в бюджет, оплачивает с помощью их медицинские услуги, а также старается улучшить всю систему обязательного медицинского страхования.

Откуда поступают средства в бюджет Фонда? Ведь медицина хоть и бесплатная, но платить зарплату медицинскому персоналу надо, также надо покупать оборудование и лекарства.

Главные спонсоры Фонда обязательного страхования РФ – сами граждане РФ. У всего рабочего населения ежемесячно из зарплаты вычитаются деньги в пенсионный фонд, фонды социального страхования и фонды медицинского страхования. Самые большие отчисления – пенсионные, в Фонд ОМС идет около 3,6 процента от заработной платы.

С некоторых сумм не взимаются данные взносы. Например, выплаты по инвалидности, пенсии, деньги, начисленные женщинам, находящимся в декрете.

Неработающие граждане тоже имеют право на бесплатное лечение, и за них тоже должен кто-то платить. Это делает государство. Оно компенсирует недостающую сумму из федерального бюджета.

Также взносы в федеральный Фонд поступают из следующих источников:

- от людей, отчисляющих деньги добровольно;

- из банков, если фонд временно размещал там незадействованные деньги.

Бюджет фондов тратится в основном на оплату услуг, которые медицинские работники предоставили гражданам. Также на целевые программы, подготовку и переподготовку кадров, покупку нового оборудования, закупку лекарств в больницы и поликлиники.

Территориальный фонд обязательного медицинского страхования

В России функционирует около 80 территориальных фондов. Некоторые цели и задачи федерального Фонда делают и территориальные фонды. Например, занимаются улучшением системы социального медицинского страхования. Другие функции:

- Следят за качеством оказываемых медицинских услуг.

- Реализуют федеральные программы.

- Устанавливают тарифы на медицинские услуги в своих областях.

- Распределяют финансы, поступившие от страховых взносов.

- Представляют финансовые отчеты контролирующим органам о расходах.

Территориальные фонды работают в своих регионах по тому плану, который разрабатывает федеральный Фонд.

Федеральный Фонд формируется Правительством Российской Федерации. Территориальные фонды создаются исполнительными и представительными органами власти.

Воспользоваться медицинской помощью, которую организовывают фонды, можно при наличии полиса ОМС. Конечно, если человека доставят в больницу скорой помощи, ему тоже помогут, однако обратиться в поликлинику бесплатно без полиса не получится.

![]()

0

2

0

![]()

1

0

Читайте также: