Если у должника нет средств для оплаты процедуры банкротства

Обновлено: 30.06.2024

Банкротство — законный способ освободиться от задолженностей. В результате банкротства можно списать большую часть долгов. Однако банкротство подходит не всем ИП. Рассказываем, при каких обстоятельствах предприниматель может подать на банкротство, каковы его последствия, сколько нужно денег на процедуру и в каких случаях банкротство — не вариант.

В каких случаях ИП может подать на банкротство добровольно, а в каких случаях сделать это обязан

Согласно ст. 2 ФЗ № 127-ФЗ , банкротство (несостоятельность) — это неспособность должника рассчитаться с кредиторами, сотрудниками и оплатить обязательные платежи. Банкротом должника признает арбитражный суд.

Мы будем рассматривать добровольное банкротство как законную процедуру освобождения ИП от долгов перед кредиторами. Добровольность означает, что начало процедуре банкротства положил сам предприниматель.

Банкротство — это и обязанность и право предпринимателя в зависимости от конкретных обстоятельств.

Если долг меньше 500 тыс. руб., но ИП не имеет возможности его погасить, то он может обратиться в суд с заявлением о банкротстве. То есть, предприниматель, задолжавший кредиторам 100 или 200 тысяч, уже может подать заявление. Если суд установит, что финансовая ситуация ИП действительно никудышная, он введёт процедуру банкротства.

Пример. Индивидуальный предприниматель Егор — владелец автосервиса. У него в подчинении 4 сотрудника. За последние полгода бизнес Егора сильно просел: выручки почти нет, а долги копятся. 28 марта Егор подсчитал, что задолжал банкам 500 тыс. руб., сотрудникам 150 тыс. руб. зарплаты, плюс 100 тыс. руб. взносов Пенсионному фонду и Фонду соцстрахования. Кредиторы и сотрудники ждут от него денег уже больше 4-х месяцев. Если Егор не найдёт решение проблемы в течение месяца, ему придётся подавать заявление на банкротство. Срок подачи заявления — до 28 апреля.

В примере с Егором подача заявления о банкротстве — это обязанность, поскольку общий долг составляет больше 500 тыс. руб.

Если Егор вовремя не подаст заявление о банкротстве, он будет оштрафован на сумму от 5 тыс. до 10 тыс. руб. Именно такую ответственность устанавливает ч. 5 ст. 14.13 КоАП для должностных лиц (индивидуальный предприниматель несёт административную ответственность как должностное лицо).

Сумма штрафа небольшая. Поэтому на первый взгляд может показаться, что проще заплатить штраф и не морочиться с банкротством. Вдруг всё ещё разрешится. Но когда предприниматель бездействует, последствия таковы:

Задолженность увеличивается, поскольку растёт неустойка.

Расчётный счёт арестован.

Кредиторы, банки, и, скорее всего, коллекторы названивают.

Выезд за границу запрещён.

Если нет реальных оснований полагать, что долги удастся вернуть, лучше не затягивать с подачей заявления. В ходе процедуры банкротства суд может установить, что ИП сознательно бездействовал и накапливал долги в то время, когда мог инициировать банкротство. Тогда велика вероятность, что ИП вообще не освободят от задолженностей.

Важно. Мораторий на банкротство не действует с 07.01.2021. Это означает, что процедуру банкротства могут инициировать как предприниматели-должники, так и кредиторы.

Стадии банкротства

По общему правилу, банкротство состоит из двух стадий: реструктуризация долгов и реализация имущества. Сейчас объясним подробно.

Стадия 1. Реструктуризация долгов. Реструктуризировать значит дать возможность должнику погасить долги за счёт продления сроков выплаты. Если у ИП есть хоть какой-то доход, суд обязательно введёт эту стадию. Кредиторы ведь хотят получить свои деньги. Арбитражный управляющий составит план реструктуризации, рассчитанный года на 3-5. И в течение этого срока предприниматель будет рассчитываться с кредиторами.

Есть возможность пропустить стадию реструктуризации и не применять её. Для этого ИП придётся доказать суду, что абсолютно никаких доходов у него нет и не будет в обозримом будущем.

Стадия 2. Реализация имущества. Если у предпринимателя нет доходов, начнётся стадия реализации имущества. На практике часто так и бывает: денег нет, пытаться реструктуризировать долги не имеет смысла. Но задолженности ИП всё равно должен погасить, хотя бы частично. Для этого арбитражный управляющий разыскивает имущество, оспаривает невыгодные сделки, взыскивает дебиторские задолженности.

Мировое соглашение. Это факультативная стадия. В рамках мирового соглашения ИП может договориться с кредиторами о снижении суммы долга, об отсрочке, либо рассрочке. Тогда процедура банкротства прекратится.

Сколько длится процедура банкротства и в какую сумму обойдётся предпринимателю

В среднем, у предпринимателя, который рассчитывает освободиться от долгов с помощью банкротства, уйдёт на это от семи месяцев до года. Меньше — вряд ли, больше — возможно. Если нужно оспаривать сделки или взыскивать дебиторки, срок возрастёт. И это без учёта стадии реструктуризации долгов.

Сумма, которую потратит ИП на оформление банкротства, зависит от сложности дела и региона. Примерный расчёт такой.

На практике будет намного дороже. Если предприниматель обратится к юристам за сопровождением процедуры, стоимость возрастёт. Да и арбитражные управляющие не будут работать за минимальную сумму. Провинциальный управляющий возможно согласится на оплату в 50 тысяч руб., а московский запросит в 4 раза больше.

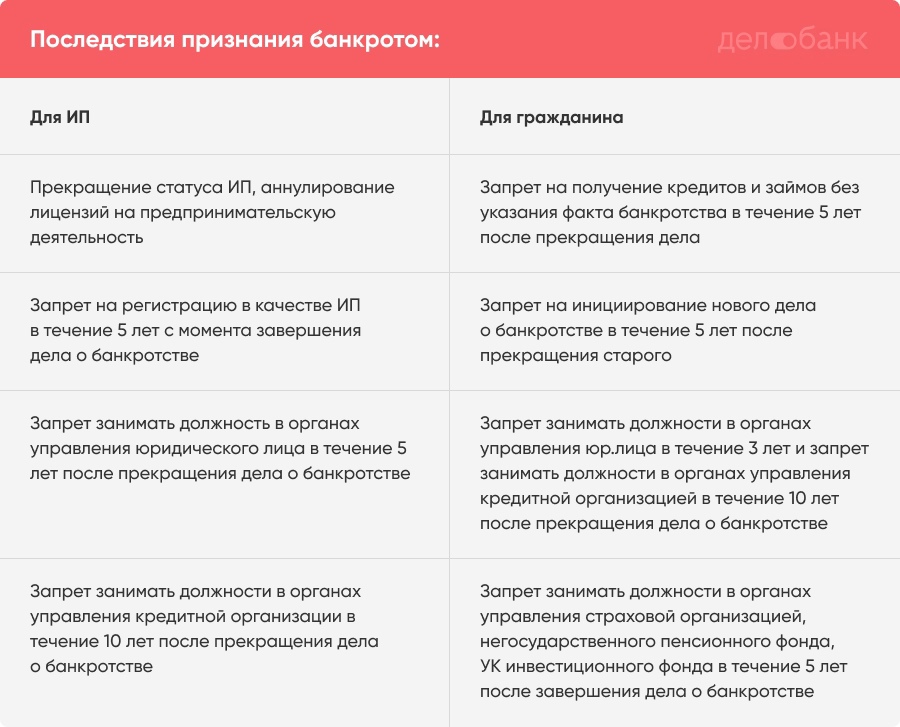

Последствия банкротства для ИП

Последствия признания индивидуального предпринимателя банкротом закреплены в ст. 216 Закона о несостоятельности .

Индивидуальный предприниматель подлежит банкротству как гражданин. Процедура списания долгов для ИП и гражданина практически одинаковая. В ходе процедуры списываются долги, как приобретённые в ходе предпринимательства, так и в ходе обычной жизни (кроме несписываемых долгов).

Но вот последствия банкротства для ИП и гражданина разные. Предприниматель-банкрот в течение пяти лет не имеет права заниматься предпринимательством. А гражданин-банкрот — имеет.

Наш эксперт отмечает, что на практике существуют негласные последствия банкротства. К примеру бывшего предпринимателя не берут на работу, связанную с финансами, отказывают в кредите или ипотеке. Все эти отказы незаконны, поэтому нужно не бояться их оспаривать.

Важно. Чтобы после завершения банкротства снова начать предпринимательскую деятельность (не ждать пять лет), нужно сначала прекратить свой статус ИП, а затем обращаться в суд с заявлением о банкротстве как гражданин.

В каких случаях ИП лучше не торопиться с банкротством

Нередко предприниматели совершают сомнительные сделки в собственных интересах, либо в интересах родственников или друзей. Как раз такие сделки управляющие находят и оспаривают.

Захар Гордиенко, арбитражный управляющий, юрист Проанализируйте свою финансовую историю за последние три года. В процедуре банкротства будет проверяться вся хозяйственная жизнь: проанализируют ваши сделки с имуществом и банковские проводки на предмет их законности. Вдруг вы продали недавно дорогой автомобиль за 10 000 руб. своему брату, желая снизить налог? Понятно, что фактически ваш брат купил автомобиль за хорошие деньги, а в договоре сумма липовая. Но сделку могут оспорить, вернуть вам автомобиль, а брат уже деньги свои не вернет. Если есть сомнения, то лучше сначала привести свои документы в порядок, даже потратив на это пару-тройку месяцев, и только потом инициировать банкротство. Не бойтесь обращаться к юристам, практикующим в сфере банкротства.

Мы уже говорили о том, что если долг ИП меньше 500 тыс. руб., он имеет право подать заявление о банкротстве. Но на практике при долге в 100-200 тысяч нет смысла начинать процедуру освобождения от долгов. Потратить примерно 100 тысяч на оформление банкротства, чтобы избавиться от 100 тысяч долга — сомнительная выгода. Лучше попытаться найти средства и покрыть долг, пока он небольшой.

В следующих выпусках нашего журнала мы расскажем в пошаговой инструкции, как ИП самостоятельно оформить банкротство. Инструкция пригодится тем предпринимателям, кто хочет сам освободиться от долгов или помочь своим знакомым.

Коротко о добровольном банкротстве ИП

ИП обязан подать заявление на банкротство, если его долги перед кредиторами, сотрудниками и госорганами в общей сложности составляют больше 500 тыс. руб. При этом прошло три месяца с момента, когда ИП был обязан погасить долги.

Индивидуальный предприниматель может инициировать процедуру банкротства, если задолжал меньше 500 тыс. руб., но не имеет возможностей погасить долги.

Банкротство в среднем длится от семи месяцев до года. Если у предпринимателя есть реальный или потенциальный доход, то суд введёт стадию реструктуризации долгов. Тогда банкротство растянется на несколько лет.

Минимальная стоимость затрат на банкротство для ИП — 74 тыс. руб.

С должника не спишут долги по заработной плате сотрудникам, расходы за оформление банкротства, алименты, текущие платежи (штрафы, налоги). Эти задолженности банкрот обязан погасить даже после завершения дела о банкротстве.

ИП-банкрот не имеет права заниматься предпринимательством в течение пяти лет после прекращения дела о банкротстве. Однако если ИП обанкротился не как предприниматель, а как физическое лицо, то этот запрет на него не действует.

К банкротству лучше не прибегать, если долг небольшой (100-200 тыс. руб.), если основная масса долгов принадлежит к категории несписываемых, если ИП совершал в последние несколько лет сделки, которые можно оспорить.

Процедура признания финансовой несостоятельности физического лица на определенном этапе предполагает реализацию имущества должника и погашение его обязательств за счет вырученных денег. Банкротство без имущества, принадлежащего гражданину, также возможно, но в этом случае решение арбитражного суда будет зависеть от ряда факторов.

СПРАВКА! Отсутствие имущества — относительное понятие, так как его может не быть вовсе или имеющееся попадает в категорию неприкосновенного. Статьей 446 ГК РФ регламентирован перечень не подлежащих реализации вещей. В него входят: единственное жилье (кроме ипотечного); личные вещи; предметы домашнего обихода; техника, инструменты, оборудование, сырье, материалы, необходимые гражданину для ведения профессиональной деятельности.

Процедура банкротство физического лица, если нет имущества

Процедура должна или может включать в себя три стандартных этапа:

Если управляющий за шесть месяцев не нашел ликвидное имущество и не выявил сомнительных сделок, банкроту могут быть списаны все долги на законных основаниях.

ВАЖНО! Арбитражный суд вправе отказать в списании долгов даже при доказанном отсутствии доходов и имущества, если найдет в поведении гражданина признаки недобросовестности. Чаще всего это происходит из-за непрофессиональных действий юристов, участвующих в процедуре банкротства или отсутствия опыта у финансового управляющего.

Инструкция: инициация банкротства должника без имущества

СПРАВКА! Банкротство физического лица — индивидуальная процедура. Однако нужно учитывать, что по закону взысканию подлежит не только движимое/недвижимое имущество, полноправным собственником которого является должник, но и доля гражданина в совместно нажитом имуществе. Поэтому, инициируя процесс финансовой несостоятельности, взвесьте все выгоды и последствия такого решения и обязательно проконсультируйтесь со специалистами.

1-й этап — подача заявления вместе с пакетом документов в арбитражный суд по месту регистрации должника

Банкротство физ. лиц, если нет имущества, инициируется так же, как и в других случаях. Должник или его кредитор подает заявление в суд. В этом документе должна быть указана следующая информация:

- причины несостоятельности: увольнение, тяжелая болезнь, форс-мажор и т. д.;

- сумма всех долгов и период, в течение которого гражданин не выполняет свои финансовые обязательства;

- информация об имуществе (его отсутствии);

- сведения о вкладах и счетах, сделках, совершенных в трехлетний период;

- СРО, из состава которой суд утвердит управляющего.

К заявлению следует приложить комплект документов, подтверждающих факт задолженности и их размер: договоры, расписки, квитанции, справка о возбуждении исполнительного производства и пр.

Копии личных документов: ИНН, паспорт, свидетельство о заключении брака/о разводе, свидетельства о рождении детей, справка из пенсионного фонда о состоянии лицевого счета и т. д.

На этом этапе следует заплатить госпошлину, внести на депозит определенную сумму для оплаты услуг управляющего, известить кредиторов об инициации дела о несостоятельности.

Передать заявление и документы можно через канцелярию при арбитражном суде, почту России или специальный электронный сервис.

2-й этап — рассмотрение заявления в арбитражном суде

Срок рассмотрения составляет от 15 до 90 дней. Если у сотрудников арбитража нет претензий или дополнительных вопросов, назначается первое судебное заседание.

3-й этап — принятие решения о введении той или иной процедуры

Речь идет о мировом соглашении, реструктуризации или реализации имущества.

4-й этап — завершение банкротства

Если финансовым управляющим было подтверждено отсутствие имущества при банкротстве физического лица, суд выносит вердикт о списании долгов. Момент, когда это решение вступит в силу, официально считается завершением процедуры.

Чем чревато банкротство при отсутствии имущества

Если процедура реализации имущества при банкротстве была полностью соблюдена и при этом управляющий не выявил признаков фиктивности или сомнительных сделок, то никаких негативных последствий для должника не будет. Исключение составляют некоторые ограничения, предусмотренные законом:

- сложности с оформлением новых кредитов в течение пяти лет после окончания процедуры;

- запрет на повторную инициацию банкротства (в течение пяти лет);

- гражданин, признанный несостоятельным, не имеет права занимать руководящие должности в органах управления юр. лица (в течение трех лет).

- большой опыт ведения дел о банкротстве граждан;

- профессионализм сотрудников — стаж работы каждого штатного юриста — от 10 лет;

- бесплатные консультации;

- всесторонняя поддержка клиентов на всех этапах процедуры;

- объективная оценка каждой конкретной ситуации, прогнозирование результата, определение оптимальных решений с учетом основных нюансов;

- сбор и подготовка документов, необходимых для инициации и прохождения процедуры;

- справедливые цены.

Оставьте заявку и мы вас проконсультируем об условиях, сроках и последствиях прохождения процедуры банкротства совершенно бесплатно.

Банкротство физического лица если нет имущества Статья: Банкротство физического лица если нет имущества Юлия Комбарова

Последним этапом банкротства является завершение процедуры. Решение о прекращении банкротного дела принимается арбитражным судом. Разберем, как завершается дело о финансовой несостоятельности, можно ли приостановить судебное разбирательства, какие долги не списываются после завершения процедуры. Также рассмотрим, какие преимущества получает гражданин от завершения банкротного дела, какие негативные последствия наступают для банкрота и можно ли их избежать.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

Как завершается дело о банкротстве

После проведения всех мероприятий по восстановлению платежеспособности должника и выплаты долгов перед кредиторами процесс признания гражданина финансово несостоятельным завершается.

Окончить процедуру банкротства можно следующими способами:

- Заключить мировое соглашение с кредиторами. Участники дела вправе согласовать индивидуальные условия по погашению и реструктуризации долга. В этом случае банкротное дело прекращается, а финансовый управляющий утрачивает свои полномочия. Далее должник самостоятельно гасит задолженность перед кредиторами в соответствии с утвержденным судом мировым соглашением.

- Восстановить платежеспособность должника. В процессе реструктуризации долгов гражданина финансовое состояние может улучшиться благодаря рассрочке по выплате задолженности и увеличения дохода. В этом случае банкрот погашает требования кредиторов и дело о банкротстве прекращается.

- Погасить долги перед кредиторами. После принятия решения о банкротстве благодаря продаже имущества гражданин выплачивает все долги. Требования кредиторов могут быть погашены полностью или частично. Если имущества после продажи больше не осталось, дело о банкротстве прекращается, а оставшиеся долги – списываются.

- Выявить необоснованность заявления о банкротстве. При рассмотрении дела суд проверяет, имеются ли признаки финансовой несостоятельности. Так, у гражданина должен иметься долг в размере от 500 000 руб., который не выплачивается более трех месяцев подряд. Если у должника имеется возможность погасить требования кредиторов или долг небольшой, дело прекращается.

Важно! Мировое соглашение с кредиторами может быть достигнуто на любом этапе рассмотрения банкротного дела. Документ должен быть подписан всеми кредиторами. В таком случае суд примет решение о прекращении процедуры. Если должник его не исполнит, процесс банкротства будет возобновлен.

Можно ли приостановить рассмотрение дела о банкротстве?

Процедура банкротства приостанавливается в исключительных случаях.

Основанием приостановления дела может послужить:

- обжалование решения о признании гражданина банкротом;

- обжалование мирового соглашения, подписанного между должником и кредиторами;

- обжалование решений собрания кредиторов;

- иные случаи.

Ходатайство о приостановлении дела о банкротстве могут подать сам должник или любой кредитор. С момента вынесения определения и до возобновления дела с должника снимаются ограничения, наложенные процедурой несостоятельности.

Цели процедуры банкротства

Особенности процедуры банкротства поручителя

Прекращение процедуры банкротства

Какие долги не списываются при завершении банкротства?

После окончания процедуры банкротства непогашенные долги списываются.

Существуют обязательства, которые не прекращаются после завершения дела о банкротстве. Гражданин обязан будет выплатить следующие долги:

- возникшие в связи с возмещением вреда жизни и здоровью;

- по заработной плате, не выплаченной своевременно работникам (если гражданин проходит процедуру банкротства ИП);

- текущие платежи, возникшие в деле о банкротстве (вознаграждение финансового управляющего, почтовые расходы и другие);

- алименты на несовершеннолетних детей;

- возмещение морального вреда;

- задолженность, взысканная с гражданина в связи с привлечением к субсидиарной ответственности.

Если гражданин решит запустить новую процедуру банкротства, перечисленные требования не будут погашены. Гражданину придется выплатить все долги полностью.

Какие преимущества получает гражданин от завершения процедуры банкротства?

Благодаря процедуре финансовой несостоятельности у гражданина появляется шанс расплатиться с долгами перед кредиторами на льготных условиях и восстановить свою платежеспособность.

После завершения банкротства кредиторы не смогут снова предъявить требования об уплате долга. В результате гражданин освобождается от безнадежных финансовых обязательств.

Минусы процедуры банкротства при ее завершении

Несмотря на преимущества банкротства, для должника также наступают негативные последствия.

Также в процессе банкротства гражданин не вправе продавать свое имущество, передавать его в залог или в долг. Большинство сделок должно совершаться только после согласования с финансовым управляющим.

Должник до момента завершения процедур несостоятельности утрачивает право распоряжаться своим доходом. Финансовый управляющий ежемесячно выдает гражданину денежные средства в размере прожиточного минимума на каждого члена семьи. Остальные деньги направляются на погашение долгов.

Нужно помнить! Гражданину, решившему обанкротиться, придется оплатить все текущие расходы, связанные с банкротством. Стоимость процедуры составляет около 100 000 руб.

Какие последствия наступают для родственников должника, объявленного банкротом?

Процедура банкротства также негативно сказывается на родственниках должника, поскольку ухудшает их финансовое положение.

Для супруга последствия могут быть следующие:

- снижается размер семейного дохода;

- совместное имущество продается на торгах;

- сделки между должником и супругом оспариваются финансовым управляющим и кредиторами.

Самым болезненным последствием является продажа совместной собственности супругов. В этом случае муж или жена могут лишиться квартиры, машины, земельного участка, приобретенного на средства, признанными семейным доходом. Супругу компенсируется половина стоимости имущества. Остальные средства направляются на погашение требований кредиторов.

Специалисты не рекомендуют выводить имущество из конкурсной массы путем заключения сделок с родственниками. Они в обязательном порядке будут оспорены и покупателю придется вернуть имущество в конкурсную массу гражданина.

Можно ли избежать негативных последствий процедуры банкротства?

Учитывая негативные последствия банкротства, следует принимать меры предосторожности.

Предлагаем придерживаться следующих правил:

- не фальсифицировать документы с целью создания преднамеренного банкротства;

- не находиться в сговоре с арбитражным управляющим с целью сокрытия имущества от кредиторов;

- внимательно отслеживать работу финансового управляющего, знакомиться со всей документацией;

- принимать участие во всех судебных разбирательствах;

- не отдавать предпочтение одному кредитору.

Таким образом, стоит проанализировать состояние своего счета, тщательно следить за расходованием средств, изучать все документы, связанные с банкротством. При соблюдении этих рекомендаций банкротство поможет решить финансовые трудности законным способом.

Совет! Для того, чтобы сохранить имущество супруга должника, необходимо заключить брачный договор и определить в нем список вещей, которые входят в состав личной собственности мужа или жены банкрота. Важно, чтобы договор был заключен более. Чем за три года до начала дела о банкротстве. Это позволит избежать оспаривание сделки.

Заключение эксперта

- Дело о банкротстве может быть завершено досрочно. Основанием для завершения является мировое соглашение с кредиторами, выплата всех долгов, отказ кредиторов от заявления, отсутствие признаков финансовой несостоятельности, восстановление платежеспособности.

- Процесс финансовой несостоятельности приостанавливается на период оспаривания судебного акта о начале реализации имущества гражданина или решения собрания кредиторов. До момента возобновления дела все ограничения для должника снимаются.

- Банкротство не списывает долги по заработной плате, возмещению вреда здоровью, компенсации морального вреда, алиментам, текущим платежам. Также нельзя списать убытки, взысканные с гражданина в связи с привлечением к субсидиарной ответственности.

- Благодаря процедуре финансовой несостоятельности гражданин получает отсрочку по долгам. Судебные приставы прекращают принудительное взыскание и снимают все аресты, наложенные на имущество. При завершении процедуры непогашенные долги списываются.

- К минусам банкротства можно отнести ухудшение кредитной истории, лишение права занимать руководящие должности. Также должник может остаться без имущества, поскольку оно продается для погашения долгов перед кредиторами.

- Процедура несостоятельности негативно сказывается на родственниках. Супруги и дети лишаются части дохода. Супружеская собственность продается на торгах. Если муж или жена должника не смогут доказать, что квартира или машина приобретены за счет их личных средств, сохранить имущество не получится.

- Чтобы избежать негативные последствия банкротства, следует внимательно следить за процедурой, изучать финансовые документы и отчеты финансового управляющего, не предпринимать незаконные действия по созданию ситуации преднамеренной финансовой несостоятельности и выводу имущества из конкурсной массы.

Если у должника нет времени на изучение особенностей процесса банкротства гражданина, желательно обратиться к квалифицированному юристу, который специализируется по данным вопросам. Специалисты нашего сайта всегда готовы проконсультировать граждан, по всем вопросам, касающимся завершения процедуры банкротства физического лица. Оставьте заявку и получите консультацию.

Где и как получить справку об отсутствии процедуры банкротства?

Сколько длится процедура банкротства физического лица?

Предупреждение банкротства досудебные санации

Последствия банкротства физического лица в 2021 году

Плюсы и минусы банкротства физических лиц

Конкурсный кредитор в процедуре банкротства

Если у вас остались вопросы, пишите в комментариях, мы разберем вашу ситуацию и дадим развернутый ответ

Здравствуйте.После суда физ.лицо признали банкротом с определённой суммы долга.Может ли кредитор(физ.лицо)добавить ещё дополнительные денежные требования(например проценты на неоплаченный долг)или ему это надо было делать до решения суда

Неточно выразился.долг просужен,прошёл год,кредитор подал на банкротство.суд признал эту сумму и ввёл процедуру наблюдения.в этой процедуре кредитор добавляет еще по его мнению долг:проценты за год.Обязан ли суд из включать в требование?Ведь суд уже признал тот долг ,который просужен в гражданском суде.

Добрый день! Сколько лет хранится информация о банкротстве на сайте арбитражного суда?

Здравствуйте! Исполнительное производство окончено приставом до окончания процедуры реализации имущества должника в связи с тем что не возможно установить местонахождение должника. Со стороны взыскателя в арбитражный суд не подавались никакие требования. Если взыскатель предъявит исполнительный лист приставу снова, возможно возбуждение исполнительного производства снова?

Здравствуйте, завершена процедура реализации имущества и должник освобожден от исполнения дальнейших обязательств, а зарплатная карта так и остается заблокирована, что делать в этой ситуации, банк отказывается снимать арест

Доброе утро, Николай.

Если исполнительное производство уже было закрыто в виду того, что все имущество, которое у вас было уже реализовано, обжалуйте решение суда.

Если же исполнительное производство еще не закрыто и идет взыскание долгов, то у вас просто добавилось количество кредиторов. И взыскания продолжатся по той же процедуре, что уже и так была начата.

Будут еще вопросы, обращайтесь.

Добрый вечер, Николай.

Если все имущество реализовано и у вас более ничего не осталось, возможно будет принято решение о прекращении исполнительного производства. Но не зная всех обстоятельств, ответ всего лишь примерный. Может у вас есть постоянное место работы и зарплата из которой можно высчитывать долги. Может управляющий обнаружил имущество, которые вы перед банкротством срочно подарили и можно сделку опротестовать. Может быть еще несколько вариантов. Поэтому суд и просит у арбитражного управляющего отчет исходя из которого уже и будет приниматься окончательное решение.

Будут еще вопросы, обращайтесь.

Здравствуйте. За последние 3 года сделок ни каких не было, имущества в собственности тоже нет, нигде не трудоустроен.

Добрый вечер, Николай.

Если после открытия производства были проведены все меры по выявлению и реализации имеющегося в собственности имущества, после ареста и продажи с торгов всего производство будет закрыто в виду того, что должник не имеет возможности покрыть долги. Ну а имеющаяся задолженность будет списана.

Будут еще вопросы, обращайтесь.

Здравствуйте, завершена процедура реализации имущества и должник освобожден от исполнения дальнейших обязательств, а зарплатная карта так и остается заблокирована, что делать в этой ситуации, банк отказывается снимать арест

Исполнительное производство не открывалось.

Добрый день, Наталья.

Банк просто так арест на карту не накладывает, финансовому учреждению нужен документ. Обратитесь в банк и уточните на основании какого документа был наложен арест на карту. Если это по решению суда, нужно предъявлять решение суда о том, что должник освобожден от дальнейших обязательств и писать заявление о снятии ареста.

Будут еще вопросы, обращайтесь.

Добрый вечер. Скажите пожалуйста,, какие документы должны быть на руках после окончания всего дела, чтоб увереным быть, что долг списан и вообще

Доброе утро, Лидия.

У вас на руках будет решение арбитражного суда постановления судебных приставов о прекращении исполнительного производства. Но не все долги могут быть списаны в процессе банкротства некоторые из них, нужно гасить в любом случае независимо от завершения процедуры банкротства.

Будут еще вопросы, обращайтесь.

Здравствуйте, меня признали банкротом 3 года назад, кредиторы до сих пор подают на меня в суд.Имеют ли он право?Судебные приставы открывают исполнительное производство, я устала постоянно писать заявления о прекращении,как все это прекратить?В том году удержали из зарплаты ,суд вынес решение в мою пользу,только возвращать деньги очень сложно Есть ли сроки подачи заявления от кредитора?заранее спасибо,жду Вашего ответа на электронный адрес

Добрый вечер, Елена.

Исковой срок по взысканию задолженности составляет 3 года в рамках ст.196 ГК РФ. Но исковой срок достаточно своеобразная процедура. Если право кредитора нарушено и имеется задолженность он вправе обратиться с иском и через 5 лет и суд удовлетворит иск, если ответчик, к примеру вы, не выдвинете ходатайство суду о применении искового срока давности. Вот тогда кредитору будет отказано и он уже не сможет повторно обратиться в суд с теми же исковыми требованиями. Если у вас было несколько кредиторов, возможно придется пройти через подобную процедуру еще пару раз.

Будут еще вопросы, обращайтесь.

Здравствуйте!

Куда обращаться,если после завершения процедуры об банкротсве , финансовый управляющий вернул не все деньги. При этом был договор заключен с юристом, который ничего не предпринимает.

Добрый вечер, Наталья.

Если финансовый управляющий действует недобросовестно вы можете обратиться с жалобой в прокуратуру в управление ФНС по вашему месту жительства и в СРО, членом которого является управляющий.

Будут еще вопросы, обращайтесь.

Если торги прошли , Объект реализован сколько есть времени по закону проживать в этой квартире и второй вопрос . могу ли я оспорить торги ?

Доброе утро, Елена.

В силу ст.449 ГК РФ торги можно оспорить, если процедура проведена с нарушениями. В ст.448 ГК РФ закреплен порядок проведения торгов, если какое-либо из существенных условий нарушено, шансы оспорить торги есть.

Касаемо проживания в проданной квартире. При смене собственника, прежние владельцы квартиры должны сняться с квартиры практически сразу же. Но если вы будете оспаривать результаты торгов, целесообразно договориться новым владельцем о не выселении до принятии окончательного решения. Но не факт, что владелец согласиться.

Будут еще вопросы, обращайтесь.

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей. Условия использования смотрите здесь.

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. В России возможность признания финансово несостоятельными физических лиц появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или Федеральная налоговая служба.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда физическое лицо может объявить себя банкротом?

Процедуру банкротства можно пройти, если доход физического лица не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- При сумме долга более 500 000 рублей физическое лицо обязано объявить себя банкротом.

- При сумме долга менее 500 000 рублей — это добровольное право физического лица.

С чего начать процедуру банкротства физического лица?

В 2020 году в закон внесли корректировки: теперь процедуру банкротства можно провести двумя способами:

- Стандартным — через арбитражный суд.

- Упрощённым — через МФЦ.

Упрощённая процедура банкротства

Упрощённая процедура банкротства через МФЦ не требует привлечения финансового управляющего. Прибегнуть к ней можно в одном из четырёх случаев:

- Размер задолженности от 50 000 до 500 000 рублей.

- Окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества должника недостаточно для покрытия задолженности.

- Нет других действующих исполнительных производств.

- Не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- Составить перечень кредиторов и долгов.

- Написать заявление о признании физлица банкротом.

- Подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель, действующий по нотариальной доверенности. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать.

Стандартная процедура банкротства

При стандартной процедуре в суд подаётся заявление в свободной форме. В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Что происходит дальше?

Суд рассмотрит дело и решит, обосновано заявление о банкротстве физического лица или нет. Процесс может длиться от 15 дней до трёх месяцев. Если суд одобряет заявление, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Но если установят факт сокрытия ценностей, кредиторы могут оспорить внесудебное банкротство должника через арбитражный суд.

Далее возможен один из трёх путей развития ситуации:

Реструктуризация — пересмотр условий погашения долга с созданием для должника нового плана выплаты задолженности без санкций в течение трёх лет.

Такой вариант возможен, если гражданин имеет достаточный регулярный доход, чтобы выплатить все долги в указанный срок. Кроме того, он не должен иметь судимости за экономические преступления, банкротства последние пять лет и реструктуризации долгов в течение восьми лет.

Пока происходит реструктуризация, имуществом гражданина распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если иное не установлено судом. После уплаты по кредитам и полного погашения реструктурированного долга, гражданина не признают банкротом. Если не получается закрыть обязательства, его ждут последствия в виде реализации имущества.

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. Обычно на реализацию имущества уходит шесть месяцев, если нет других судебных распоряжений. Должнику оставляют только одну квартиру, если недвижимое имущество не куплено в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Финансовый управляющий направит сведения в суд для завершения процедуры банкротства.

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник исправно платит, согласно новым договоренностям, но в случае нарушения условий мирного соглашения, дело снова попадает в суд, и процедура признания банкротства возобновляется.

Читайте также: