Если компания продает свою продукцию за 30000 выплачивает рабочим

Обновлено: 06.07.2024

Свидетельство и скидка на обучение каждому участнику

Региональный конкурс лучших методических разработок, направленных на повышение финансовой грамотности обучающихся общеобразовательных организаций

Автор: Ившина Лариса Геннадьевна,

учитель математики, МБОУ Уканская

средняя общеобразовательная школа,

Номер страницы

Критерии оценивания заданий.

Игра по финансовой грамотности

Изучение финансовой грамотности в курсе математики 5-9 классов.

Пояснительная записка

Для реализации целей практико-ориентированного обучения необходимо включать в учебный процесс задачи с практическим содержанием. Они показывают прикладной характер математических знаний, активизируют мыслительную деятельность, развивают интерес к математике как к предмету.

Как показывает практика, одним из эффективных способов развития предметной грамотности являются практико-ориентированные задачи.

Задачи, которые раскрывают приложения математики в окружающей нас действительности, в смежных дисциплинах, знакомят с ее использованием в технологии и экономике современного производства, в сфере обслуживания, в быту, при выполнении трудовых операций. Способы представления статистических данных. Работа с таблицами, диаграммами.

Кроме того, решение задач практического содержания способно привить интерес ученика к изучению математики. Такие задания изменяют организацию традиционного урока. Они базируются на знаниях и умениях, и требуют умения применять накопленные знания в практической деятельности.

Развитие у школьников умений решать практико-ориентированные задачи в процессе обучения математике следует рассматривать как один из способов формирования у них функциональной грамотности. Такой подход к обучению позволяет в дальнейшем выпускнику школы решать проблемы, возникающие в жизни и в профессиональной деятельности.

Основные термины и понятия

Личный финансовый план - спланированный список действий человека по достижению им конкретных финансовых целей к определенному времени.

Личное финансовое планирование - деятельность по составлению планов достижения своих финансовых целей.

Бюджет личный (семейный) - роспись доходов и расходов человека (семьи), составляемая на конкретный срок (месяц, год и др.).

Личные доходы - денежные средства, полученные физическим лицом.

Расходы - затраты, которые идут на удовлетворение личных потребностей. В частности, это могут быть обязательные расходы на питание, жилье, транспорт, медицинское обслуживание, одежду.

Начисленная заработная плата - зарплата работника до вычета НДФЛ.

НДФЛ - налог на доходы физических лиц.

Выданная заработная плата - окончательная зарплата работника после вычета из начисленной зарплаты НДФЛ в размере 13%.

Задача 1 . Доход семьи Соловьевых в сентябре составил 65000 рублей. В этом месяце на питание семья потратила 27600 рублей, а на приобретение одежды в четыре раза меньше. Кроме того, на коммунальные и транспортные расходы ушло 15800 рублей. Оставшуюся часть решили отложить на поездку в зимние каникулы. Чему равнялись все расходы семьи в сентябре? И сколько удалось им отложить на отпуск?

Задача 2. Наша семья состоит из пяти человек. Мама и папа работают, бабушка на пенсии, старший брат учится в университете. Я пока ученик 5 класса. Наш семейный доход состоит из заработной платы родителей, пенсии бабушки и стипендии брата. Зарплатапапы равна 36000 рублей, а мамина зарплата составляет 4/5 папиной. Пенсия бабушки 14500 рублей, а стипендия брата равна половине пенсии бабушки. Чему равен доход семьи?

Задача 5. Каждый год перед началом нового учебного года мама вместе с Колей идут в магазин за школьными принадлежностями. В прошлом году Коле купили новый ранец за 720 рублей, 10 тетрадей по цене 15 рублей за штуку, набор ручек за 220 рублей, а также набор красок и цветных карандашей для уроков ИЗО за 340 рублей. Общая стоимость Колиных покупок к школе составила 1/36 часть семейного дохода. В этом году на покупку новой школьной формы было потрачено 1200 рублей, на тетради - 180 рублей, ручки - 250 рублей и пенал - 86 рублей. Определите, какая часть семейного дохода ушла на Колины покупки для школы, если доход семьи остался прежним.

Задача 7. Дядя Коли с целью улучшения финансового планирования ведет ежедневный финансовый дневник, куда заносит финансовые расходы и доходы за день (см. таблицу). Определите величину накоплений дяди Коли за месяц, если итоговые цифры поступлений и трат за этот день отражают средние показания за месяц. Заполните недостающие значения финансового дневника. Определите величину его накоплений за месяц. Сможет ли он купить смартфон стоимостью 118 950 рублей за счет своих трехмесячных накоплений? Если нет, определите срок его краткосрочного финансового плана по покупке данного смартфона за счет своих ежемесячных накоплений. Считать, что в месяце 30 дней.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

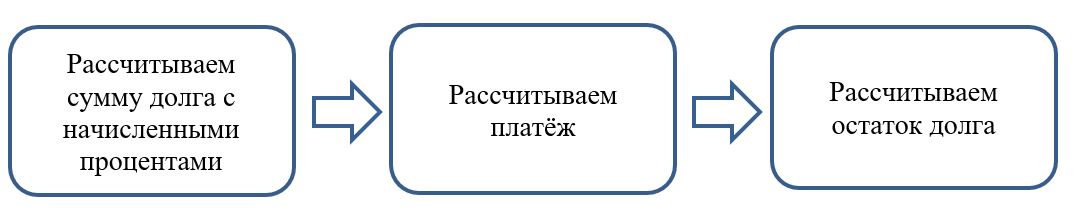

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Читайте также: