Если брать кредит 500 тысяч на 5 лет примерная выплата в месяц

Обновлено: 30.06.2024

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

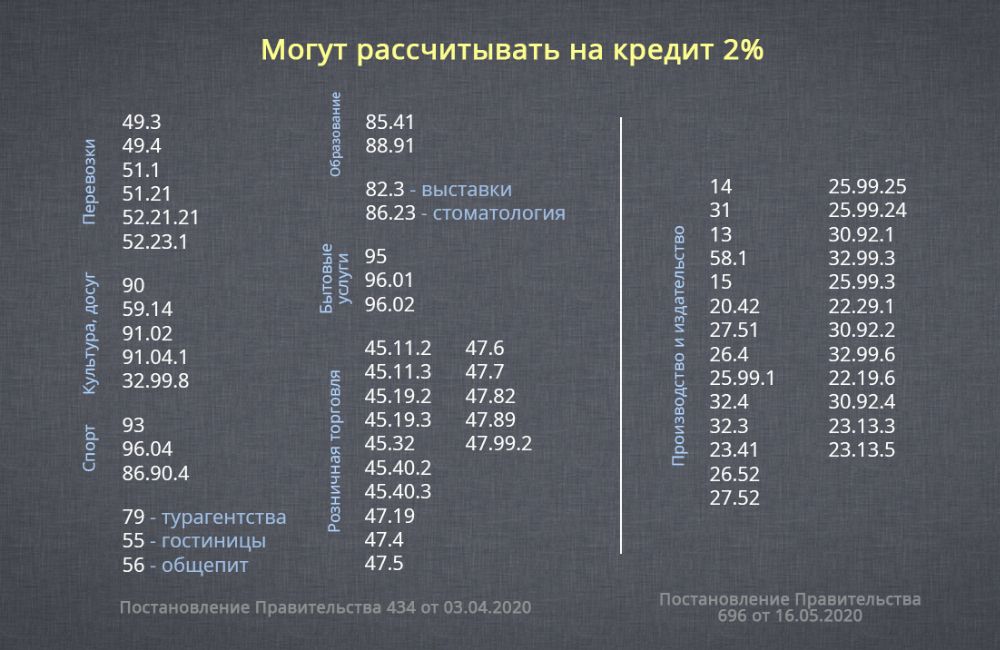

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

На что можно тратить?

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Практически в любом российской банке можно оформить кредит 500000 рублей. Но для этого потенциальный заемщик обязан соответствовать требованиям компании, иметь достаточный доход для погашения долга и удовлетворительную историю. В этом обзоре рассмотрим, в каких 7-ми компаниях проще всего получить крупную сумму, и где самые привлекательные условия кредитования для ссуды на полмиллиона.

ТОП 7 кредитов на пятьсот тысяч рублей

| Банк | Процент | Сумма/руб | Срок |

| МКБ выгодно | От 6,5% | От 50 тысяч. до 5 млн. | 1-15 лет |

| Почта банк с 18 лет | От 5,9% | От 50 тыс. до 1,5 млн. | 1-5 лет |

| ОТП моментально | От 8,5% | До 4 млн. | До 7 лет |

| Тинькофф онлайн | От 8,9% | До 2 млн. | От 3 месяцев до 3 лет |

| Восточный без отказа | От 9% | От 25 тыс. до 3 млн. | До 20 лет |

| Ренессанс по паспорту | От 7,5% | До 700 тысяч | 2-5 лет |

| АТБ низкий процент | От 8,8% | До 5 млн. | От 13 месяцев до 5 лет |

В Тинькофф и Почта банк можно обращаться с 18 лет. Самый низкий процент по кредитам в АТБ, ОТП и МКБ. Только по паспорту можно взять в Тинькофф, Ренессансе и Восточный. В остальных — минимальный комплект документов. Справка о доходах нужна лишь в ОТП и АТБ, но могут запросить и в других, если у вас не самая лучшая КИ. Кстати, с плохой историей обращаться за деньгами лучше всего в Восточный, Ренессанс и Тинькофф, так как это самые лояльные к проблемным клиентам организации.

- процент — от 6,5%;

- сумма — до 5 млн. рублей;

- срок — 1-15 лет;

- возраст — от 18 лет;

- документы — паспорт РФ и заявление;

- одобрение — до 90%.

Наличные в МКБ выдаются по одному паспорту в день обращения. Заявку можно подать на официальном сайте или в офисе обслуживания. От заемщика не требуют залогов и поручителей.

Не нужно подтверждать занятость и размер доходов справками 2-НДФЛ и копиями трудовой книжки. Но в процессе проверки сотрудники вправе позвонить на рабочий телефон или по номерам контактных лиц, чтобы уточнить информацию.

Поводом для отказа может стать плохая история и наличие открытых просрочек.

Вероятность одобрения повышается для зарплатных клиентов и граждан, имеющих вклад или постоянно пополняющийся счет в МКБ.

- процент — от 5,9%;

- лимит — до 1,5 млн. рублей;

- срок — 1-15 лет;

- возраст — от 18 лет;

- документы — паспорт РФ, номер СНИЛС и заявление;

- одобрение — до 95%.

Справки с работы не требуют, но нужно предоставить подробные сведения о трудовой занятости, в том числе несколько телефонов контактных лиц, готовых подтвердить информацию.

Фактически деньги в Почта Банк может получить даже безработный, но сумма будет минимальной.

- процент — от 8,5%;

- сумма — до 4 млн. рублей;

- срок — 1-7 лет;

- возраст — от 21 до 68 лет;

- документы — паспорт РФ, СНИЛС, ИНН и заявка;

- одобрение — до 85-90%.

Средняя ставка в ОТП варьируется от 11,5 до 19,9%. Льготная ставка 8,5% доступна лояльным клиентам и участникам зарплатных проектов. Предварительная заявка обрабатывается не более 5 минут. В случае одобрения заемщик должен прийти в отделение банка, дождаться окончательного ответа (не более 15 минут) и подписать договор.

Клиент должен иметь постоянную регистрацию на территорию РФ и проживать в регионе присутствия организации.

Услуги доступны при наличии стабильного дохода (зарплаты или пенсии), но документального подтверждения не требуется.

Стаж на текущем месте работы — не меньше 3 месяцев. КИ подлежит проверке, при наличии открытых просрочек вероятность одобрения минимальная.

- процент — от 8,9%;

- сумма — до 2 млн. рублей;

- срок — до 3 лет;

- возраст — от 18 до 70 лет;

- документы — российский паспорт и заявка, заполненная на сайте;

- одобрение — до 95%.

Беззалоговые ссуды в Тинькофф не превышают 2 млн. рублей. Но такие крупные суммы одобряют постоянным заемщикам. При первичном обращении можно рассчитывать на лимит до 500000 р. Для каждого заемщика ставка рассчитывается индивидуально с учетом заявленного уровня дохода и качества КИ.

Заявку можно подать в онлайн на сайте организации. Сотрудник компании приедет к заявителю в удобное время и привезет предоплаченную дебетовую карту (в случае одобрения на нее зачисляются деньги).

Ссуды выдают на любые цели, без справок и поручительства. Годовая ставка здесь выше, чем в других организациях, зато кредиты одобряют даже с испорченной КИ.

- процент — от 9%;

- лимит — до 3 млн. рублей;

- период — до 3 лет;

- возраст — от 21 до 76 лет;

- документы — паспорт РФ, СНИЛС, 2-НДФЛ;

- одобрение — до 80-90%.

Восточный предлагает клиентам несколько программ — целевые и нецелевые, без залога, под залог ПТС и недвижимости, для пенсионеров, зарплатных клиентов и т.д.

Для получения кредита свыше 500 000 рублей по выгодной ставке заемщику придется подтвердить доход справками 2-НДФЛ. Займы на меньшую сумму доступны без подтверждения дохода.

У клиента есть возможность повысить лимит и снизить ставку, предоставив дополнительные справки:

- выписка с банковского счета;

- выписка из пенсионного фонда РФ;

- действующий договор накопительного страхования.

Минимальная ставка по потребительским ссудам — 9%. По залоговым — также от 9%. Ответ по заявке приходит в течение 15 минут, средства отдают в день обращения.

- процент — от 7,5%;

- сумма — до 700 тыс. руб.;

- срок — 2-5 лет;

- возраст — от 24 до 70 лет;

- документы — паспорт РФ, 2-НДФЛ;

- одобрение — до 90%.

Условия в Ренессанс определяются индивидуально по каждой заявке. Для постоянных заемщиков доступна минимальная ставка 7,5%. Новым клиентам — на 1% выше.

Пенсионерам делают скидки при предъявлении пенсионного удостоверения.

Чем больше документов предоставит заявитель, тем выгоднее для него условия.

Заявка, отправленная на сайте, рассматривается в течение 10 минут. В тот же день можно посетить офис банка, дождаться окончательного одобрения и забрать деньги в кассе.

Ренессанс не одобряет заявки без подтвержденного дохода. Для жителей Москвы минимальный доход должен быть 12 000, для регионов — от 8 000.

- процент — от 8,8%;

- сумма — до 5 млн.;

- период — до 5 лет;

- возраст — от 21 до 69 лет;

- документы — паспорт РФ, СНИЛС, ИНН и заявка;

- одобрение — до 95%.

Из требований обязателен стаж работы на текущем месте не менее 1 месяца.

Выгодно ли брать кредит на 500 000

Размер ежемесячных платежей и общая стоимость займа зависят от срока кредитования. На практике, чем больше срок, тем ниже ставка, но переплата при этом выше.

Для сравнения стоимости рассмотрим три примера с разными сроками займа, аннуитетным графиком погашения и единой процентной ставкой — 12% годовых. Для ваших данных используйте кредитный калькулятор.

| Срок | Ежемесячный платеж | Общая переплата |

| 6 месяцев | 86274,18 | 17596, 22 |

| 1 год | 44424,39 | 33054, 29 |

| 3 года | 16607,15 | 97836, 5 |

Таким образом, при коротком сроке переплата по кредиту минимальная. Но большой ежемесячный платеж несет существенную ежемесячную нагрузку на семейный бюджет.

Для комфортного погашения рекомендуется выбирать такой период, чтобы платеж был не более 40-50% от ежемесячного дохода.

Чтобы получить ссуду с испорченной историей, клиенту придется подтвердить свою надежность и готовность исправно платить по долгам. Наиболее лояльное отношение к должникам отмечается в Восточный и Ренессанс. В Тинькофф также кредитуют граждан с плохим досье, но одобряют небольшую сумму под максимальный процент.

Полезные статьи

Как банки взыскивают долги по кредитам?

Как улучшить кредитную историю

Как самому рассчитать полную стоимость взятого кредита

Хорошие шансы получить деньги с неидеальной КИ есть у граждан:

- подтвердивших доход официальными справками;

- без непогашенных просрочек;

- участвующих в зарплатном проекте банка.

Для получения 500000 руб. заемщику с низким рейтингом придется привести платежеспособных поручителей или предоставить залог (ПТС или недвижимость). Также можно получить небольшую сумму и вовремя погасить долг, став лояльным клиентом — банки повышают лимит постоянным заемщикам.

Как уменьшить процент по ссуде на полмиллиона

Самые простые и проверенные способы снижения стоимости кредита:

- Обратиться за ссудой в зарплатный банк. Клиент не только получает самые выгодные условия, но и избегает необходимости собирать комплект документов — вся информация уже есть в базе.

- Позвать поручителей. При поручительстве третьих лиц риски кредитора снижаются, поэтому ставки по таким займам выгоднее на 1-2%.

- Воспользоваться услугами банка, где ранее брали ссуду или кредитную карту. Банки ценят постоянных заемщиков и предлагают им продукты на индивидуальных условиях.

- Согласиться на страховку. При выдаче крупной суммы компаниям важно застраховать риски, поэтому при оформлении страховки процент снижается. Заемщик вправе отказаться от услуги страхования в течение 14 дней после заключения сделки.

- Принести полный комплект документов, предоставить развернутую и правдивую информацию. Чем больше данных о клиенте получит банк, тем лучше будут условия.

Крупные российские банки регулярно создают специальные программы для отдельных категорий граждан, например, для пенсионеров или частных предпринимателей. Чтобы взять по-настоящему выгодный кредит, рекомендуем проанализировать несколько актуальных предложений, сравнить ставки и сроки, доступные тарифы и требования, посетить офис и проконсультироваться с менеджером.

Иногда на покупку или ремонт недвижимости требуется крупная сумма денег. В таких случаях люди обычно обращаются в банк и оформляют заявку на получение средств.

Кредиты бывают:

- Потребительский кредит. Полученные деньги можно потратить на путешествия, лечение, покупку бытовой техники. Банк не потребует подтверждения потраченных средств. Стандартный потолок – 3-5 миллионов. Годовая ставка – от 12%.

- Целевой. Бывают больше потребительских, но выдаются на определенные цели. Необходимо подтверждение расходов: на что потрачены деньги.

- Автокредит. Разновидность целевого. Выдается только на приобретение транспортного средства: мотоцикла, автомобиля.

- Ипотека. Один из самых больших кредитов по сумме долга. Средства направляются только на покупку недвижимости. Ставки по ипотеке наиболее низкие – 7-8%.

Какие банки дают большой кредит?

Получить крупную сумму сегодня можно во многих кредитных организациях. Больше шансов у клиентов с хорошей кредитной историей. При отсутствии КИ или в том случае, если она испорчена, можно попробовать взять сначала несколько маленьких кредитов и своевременно погасить их.

ВТБ — кредит до 5 000 000 руб от 8,9%

В рамках кредитной компании в ВТБ можно получить кредит на сумму до 5 000 000 рублей. Банк предлагает низкую ставку от 8,9%. При сроке кредитования 7 лет ежемесячный платеж составит 80 192 рубля.

Требования и условия

Претендовать на получение кредита могут лица:

- Старше 25 лет;

- Имеющие кредитный рейтинг от 800;

- Предоставившие в обязательном порядке паспорт гражданина РФ и СНИЛС.

Срок кредитования от 1-7 лет. Выплаты ежемесячно.

Почта Банк — лояльный банк выдает до 3 000 000 руб от 7,9%

Считается одним из лояльных кредиторов. Максимальная сумма – 3 миллиона рублей. Процентная ставка – от 7,9%. При получении ссуды сроком на 5 лет минимальный платеж составит 60 686 руб.

Требования и условия

Подать заявку на оформление кредита могут лица:

Кредит выдается на срок 3-5 лет.

Газпромбанк — банк с отличной репутацией предлагает до 5 000 000 от 7,2%

Надежный кредитор с хорошей репутацией среди клиентов. Достаточно лоялен. Можно взять до 5 000 000. Процентная ставка низкая – 7,2%. Получив кредит на 7 лет, ежемесячно заемщик будет выплачивать 75 954 рубля.

Требования и условия

Обратиться в кредитную организацию могут претенденты:

- В возрасте от 20 лет;

- С кредитным рейтингом – 600;

- Предоставившие паспорт (основной документ) и подготовившие справку по форме банка или 2-НДФЛ, копию трудовой книжки (кредитор может запросить дополнительно).

Оформлять кредит можно на 2-7 лет.

Банк Восточный — на долгий срок до 1 500 000 руб от 9%

Предлагает небольшую сумму по сравнению с другими кредиторами – до 1 500 000 под 9% годовых. При получении средств на 5 лет ежемесячно клиент будет выплачивать 31 138 рублей.

Требования и условия

К основным требованиям относятся:

- Возраст получателя от 21 года;

- Кредитный рейтинг – 600;

- В основной набор документов входит паспорт. На выбор предоставляются 2-НДФЛ или СНИЛС, справка по форме банка, копия трудовой книжки (должна содержать сведения о должности, стаже и быть заверена подписью и печатью).

В Восточном можно взять кредит на 1-5 лет.

Альфа-банк — надежный банк до 2 000 000 руб под 7,7%

Считается надежным среди клиентов. Предлагает хорошие ставки независимо от наличия страховки – от 7,7%. Максимальная сумма 2 000 000. При кредите на 7 лет ежемесячные выплаты составят 30 875 руб.

Требования и условия

В качестве претендентов могут выступать лица:

- В возрасте от 21 года;

- С кредитным рейтингом – 540;

- Предоставившие паспорт и второй документ на выбор: загранпаспорт, СНИЛС, водительское удостоверение, ИНН.

Срок – от года до 7 лет.

Хоум Кредит Банк — выгодные условия до 1 000 000 руб под 9,9%

Максимальная сумма – 1 000 000 под 9,9% годовых. Ежемесячный платеж при кредитовании на 5 лет составит 21 198 рублей.

Требования и условия

Подавать заявку могут претенденты:

- В возрасте – 18 лет и старше;

- С кредитным рейтингом 300;

- С паспортом гражданина РФ.

Получить заемные средства можно на 1-5 лет.

СКБ-Банк — 1 500 000 руб под 8% в день подачи заявки

Требования и условия

К потенциальному заемщику предъявляются определенные требования:

- Возраст – 23 года и старше;

- Кредитный рейтинг – 700;

- Обязателен паспорт. Дополнительно могут потребовать: военный билет (для мужчин до 27 лет), водительское удостоверение, СНИЛС, загранпаспорт, для военнослужащих - служебное удостоверение.

Срок действия кредита 1-5 лет.

Тинькофф банк — в день обращения до 2 000 000 руб от 12%

Первая кредитная организация, работающая дистанционно. Все операции производятся в режиме онлайн. Получить средства наличными не представляется возможным. Они зачисляются на дебетовую карту, которую доставляет курьер.

Процент одобрения в банковской организации высок, но годовой процент повышенный. Максимальная сумма – 2 миллиона. Процентная ставка – от 12%. Кредитование на 3 года требует ежемесячных выплат в размере 66 429 рублей.

Требования и условия

Обратиться в банковскую организацию могут клиенты:

- В возрасте от 18 лет;

- С кредитным рейтингом 300;

- С паспортом.

Кредиты выдаются на 1-3 года.

РГС (Росгосстрах) банк — до 3 000 000 руб от 8,9%

Максимальная сумма – 3 миллиона. Процентная ставка стартует от 8,9%, но для каждого клиента устанавливается индивидуально. Максимальный предел – 23,17%

Требования и условия

В РГС банк могут обращаться граждане:

- От 18 лет.

- С кредитным рейтингом 300.

- С паспортом РФ.

Срок кредитования составляет 1-5 лет.

Важно: Реклама обещает быстрое решение кредитора, но это не соответствует действительности. Не стоит надеяться на мгновенное рассмотрение. Большой кредит предполагает тщательную проверку потенциального заемщика. На это может уйти 2-3 рабочих дня.

Какие документы требуют банки для оформления крупного кредита

Документы необходимы для подтверждения платежеспособности и надежности личности. К стандартному пакету относят:

- Паспорт гражданина Российской Федерации. В нем обязательно должны содержаться сведения о месте регистрации. Они могут не совпадать с фактическим адресом проживания, но клиент должен быть прописан на территории России.

- Справка о доходах по форме банка или 2-НДФЛ. Обычно запрашиваются сведения за последние 6 месяцев. В некоторых случаях – за 12 месяцев.

- Справка с места работы. Большой кредит могут выдать претендентам со стажем не менее полугода в организации или на предприятии. Нужен заверенный трудовой договор или копия трудовой книжки.

Дополнительно кредитная организация может запросить другие документы, подтверждающие личность (водительские права, пенсионное удостоверение).

Важно: Пристальное внимание кредитор уделяет анализу доходов и расходов заемщика. Причем для получения большого кредита учитываются не только заработная плата, но и дополнительные заработки, пенсия, доходы за аренду недвижимости, компенсации по гражданско-правовым договорам.

Можно ли получить большую сумму без документов?

Банку нужна уверенность в платежеспособности клиента. Никто не хочет рисковать, тем более, сегодня, когда условия кредитования ужесточились. Но получить большой кредит, предоставив минимальный пакет документов, все-таки можно.

Кредитор намного охотнее одобряет заявки, если:

- клиент является зарплатным (зарплата приходит на карту банка);

- у заемщика открыт вклад в этом банке.

Эти факторы снижают риски банка, поэтому можно надеяться на одобрение заявки. В других случаях потребуется предоставить максимум документов, но положительный результат не гарантирован.

Высока вероятность получения большого кредита, если клиент приводит созаемщиков, поручителей, предлагает обеспечение – любое ликвидное имущество: дача, квартира, автомобиль.

Как взять большой кредит в банке с поручителем

Хороший вариант повысить шансы на одобрение – привлечь поручителя. Он особенно необходим при получении большого кредита для лиц, считающихся неблагонадежными в глазах банка: пенсионеров, студентов, самозанятых граждан, не имеющих возможности подтвердить доходы справками.

Но поручителем может стать не каждый человек. К нему предъявляются те же требования, что и к заемщику:

- российское гражданство;

- возраст, установленный банком;

- наличие дохода, который при необходимости можно подтвердить справками;

- хорошая кредитная история.

Такой вариант позволяет банку снизить риски просрочек и невозврата. За выплаты отвечают 2 человека. В случае невозможности заемщика расплатиться с кредитором это обязательства предъявляются поручителю.

Выгода от поручительства обоюдная. Финансовое учреждение получает гарантию возвращения денежных средств. Заемщик – привлекательные условия: повышенную сумму, сниженные ставки, увеличение срока кредитования.

Ответственность поручителя наступает с момента подписания договора. При возникновении непредвиденных обстоятельств необходимость погасить долговые обязательства переходит к нему.

Для справки: При изменении условий соглашения без его предупреждения поручитель имеет право отказаться от исполнения обязанностей.

Как привлечь залог на большую сумму

В таком случае претендент может рассчитывать на сумму в 60-70% от рыночной стоимости имущества, сниженные проценты, увеличенный срок кредитования – до 10-20 лет.

Для справки: Не следует забывать о повышенных расходах клиента. Оплачивать оценку рыночной стоимости, страховку заложенной недвижимости придется заемщику.

Предлагаемое имущество должно:

- не иметь обременений: в случае неуплаты кредитор сможет его продать;

- быть ликвидным: не состоять на учете под снос, иметь подключение ко всем системам снабжения, иметь железные перекрытия, фундамент из железа, камня, кирпича (финансовые организации неохотно принимают деревянные дома);

- не прописываться в дарственной или завещании;

- находится в регионе расположения банка;

- иметь хорошую историю: предполагает отсутствие прописанных людей, находящихся в розыске, в МЛС, нетрудоспособных и несовершеннолетних лиц.

Если потенциальный заемщик в браке, требуется согласие супруги/супруга. Клиент может проживать в этой квартире весь срок кредитования. Но он не имеет права продать или подарить ее.

Необходимые документы

В банк нужно предоставить:

- выписки ЕГРН и из домовой книги;

- кадастровый паспорт;

- технический паспорт, выданный в БТИ;

- документ, подтверждающий получение недвижимости: дарственная, завещание, договор купли-продажи;

- справку об отсутствии задолженностей по коммунальным платежам.

Нельзя предлагать в качестве залога жилье, где проживает заемщик с детьми, не достигшими 18 лет. При оформлении залога автомобиля требуются ПТС и свидетельство о регистрации.

У большинства претендентов есть высокий шанс взять большой кредит, нужно только заранее подготовиться к походу в банк: собрать пакет документов, найти поручителя. Оформлять заявку можно онлайн, но посещение банка обязательно для подписания договора.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

Квартира Петровых уже давно нуждалась в ремонте. Но накопить денег на стройматериалы семья все никак не могла. На домашнем совете решено было взять кредит.

Кто может получить миллион в долг от банка

Выписали на бумагу все свои расходы, доля их составила 60% от доходов.

В расходы отнесли:

- платежи за месяц по взятому ранее семьей кредиту;

- коммунальные платежи;

- арендная плата за квартиру;

- транспортный налог;

- плата за образование ребенка;

- алименты.

Требуемая сумма на ремонт — 1 миллион рублей. Кредит решили оформить в Сбербанке.

Собрали документы:

- Паспорт.

- Справка, подтверждающая доход (2-НДФЛ, справка по форме банка).

- Заверенная работодателем копия трудовой книжки.

Глава семьи решил оформлять кредит на себя. Он получал самую большую в семье зарплату, мог ее подтвердить. Доходы супруги и тещи тоже было решено показать банку и подтвердить документально. Так гарантий получить желаемую сумму станет больше.

Стаж его работы на одном месте превышал требуемые банком 6 месяцев на одном месте при общем стаже не менее 1 года за 5 лет.

Возраст основного заемщика соответствовал требованиям финансовой организации: не меньше 21 года (18 лет для зарплатных клиентов) на дату написания заявки и не больше 65 лет на момент возврата денег.

Предварительно провели расчет кредита. Сделать это просто: на официальных сайтах практически всех банков есть такая бесплатная услуга. Существует и общий для всех банков калькулятор, который при вводе дохода, процента, сроке кредитования выдаст и сумму, на которую может рассчитывать заемщик, и размер ежемесячного платежа.

Чистый доход (за вычетом перечисленных выше расходов) у Петровых составил составил 59 000,00 рублей, 40% из них банк может брать на ежемесячные взносы.

Условия кредитования:

- объявленная до конца 2018 года Сбербанком процентная ставка 13,90% годовых;

- срок кредита 60 месяцев;

- тип платежа аннуитетный (размер платежа не меняется в течение действия договора).

Нашему Петрову вполне можно рассчитывать на сумму кредита 1 миллион рублей на пять лет и ежемесячный взнос 23216,00 рублей.

Чем больше суммарный подтвержденный доход, тем большую сумму готов кредитовать банк. Сбербанк, например, готов одолжить заемщику до 3 миллионов рублей.

Шестидесятилетнему пенсионеру со скромной пенсией в 12000 рублей Сбербанк может одобрить кредит 200 тыс. рублей с процентной ставкой 12,9% на 5 лет при условии получения пенсии в этом банке и отсутствием иных кредитов.

На что может рассчитывать заемщик с доходом в 15 тысяч рублей

Доход в месяц 15000 рублей? Стоит заглянуть в банк ВТБ (ПАО):

- Возрастной предел заемщика выше — до 70 лет.

- При оформленной страховке ставка предлагается заманчивая: 10,9% для суммы от 500 тысяч рублей, 11,7% — сумма до 499999 рублей. Правда, при отказе от страховки ставка вырастает: от 14.5 до 19,9 %.

- Максимальный срок кредитования 7 лет (84 месяца).

Проведем 2 расчета (базового и на особых условиях) предложений ВТБ.

Базовое предложение потребует от вас:

- подтверждения дохода;

- СНИЛС;

- паспорт.

Процент, на который можно рассчитывать в данном случае, 13%.

Срок кредитования 5 лет.

500000 рублей вам точно не дадут: платеж в месяц при такой сумме будет 11377 рублей, что выше 40% дохода.

Для вас реален кредит на 300 000 рублей с ежемесячным взносом 6826 рублей. В кармане у вас останется от 15 тысяч прожиточный минимум 8174 рубля.

Особое предложение от ВТБ:

Основные условия смотри выше. Плюсом:

Соглашаясь с предложенными условиями, сразу получаете пониженную ставку 10,9% и срок кредитования 84 месяца. По мультикарте совершаете покупки. Чем крупнее сумма покупок, тем больше уменьшается ваша ставка по кредиту.

Тратите 75 тысяч рублей в месяц по карте, получаете автоматически ставку по кредиту в банке на 3% меньше. Живете скромно, совершайте покупки по карте 5-15 тысяч в месяц — уменьшаете ставку на 0,5%, 15 — 75 тысяч — минус 1%.

Проведем расчет:

Процент банка в особом предложении 10,9 минус 1 (3 или 0,5) за покупки по карте. Берем средние 10%

Срок кредитования 7 лет.

Сумма, которую вам должны одобрить, 400000 рублей. И это при доходе 15000 рублей. При заработной плате в 20000 рублей можно претендовать на займ в 500 тысяч.

Нет официального дохода — бери кредит под высокие проценты

Без официального заработка получить кредит вполне возможно, но под высокий процент. Например, в линейке Почта Банка 7 финансовых продуктов, и только для получения одного из них требуется обеспечение (залог/поручители) и подтвержденный доход.

Не надо обманываться рекламными обещаниями, которые обещают низкий процент. Это цифры для тех, кто имеет справку о своем финансовом положении. Если вы не можете ее предоставить, то, считай, доход у вас нулевой.

Произвести расчет, сколько возможно получить, трудно . Нет суммы заработка, от которой можно оттолкнуться. Названый вами доход вряд ли повлияет на сумму к выдаче. Все зависит от самого банка, от вашей кредитной истории и вашего внешнего вида.

Рассчитывают долговую сумму не сразу под 10,9%, а под 34%. Гарантированная ставка 10,9% действует только после закрытия кредита, потом проценты пересчитываются, излишне взятая сумма возвращается.

Сама супер ставка предоставляется не бесплатно , стоит по-разному, размер зависит от суммы долга. Возврат денег осуществляется, если клиент не нарушал своих обязательств. При согласии на таких условиях получить деньги в долг банк никому практически не отказывает.

Читайте также:

- Можно ли в отзыве заявить о пропуске срока исковой давности

- Законно ли добывать золото из радиодеталей в домашних условиях

- На кого в 1940 году организовал покушение хосе сикейрос

- Политические партии и группы интересов как институт представительства и согласования интересов

- Кого называют водителем пешеходом и пассажиром презентация