Доходный курс купонный сбербанк страхование что это такое

Обновлено: 26.07.2024

Инвестиционное страхование жизни — набирающий популярность способ инвестирования средств. В отличие от стандартного банковского вклада он сулит бОльшую доходность при аналогичных рисках. Сегодня многие компании предлагают полисы инвестиционного страхования жизни. Сбербанк — не исключение. Его смартполис стал настоящим хитом среди клиентов.

Что такое смартполис Сбербанка?

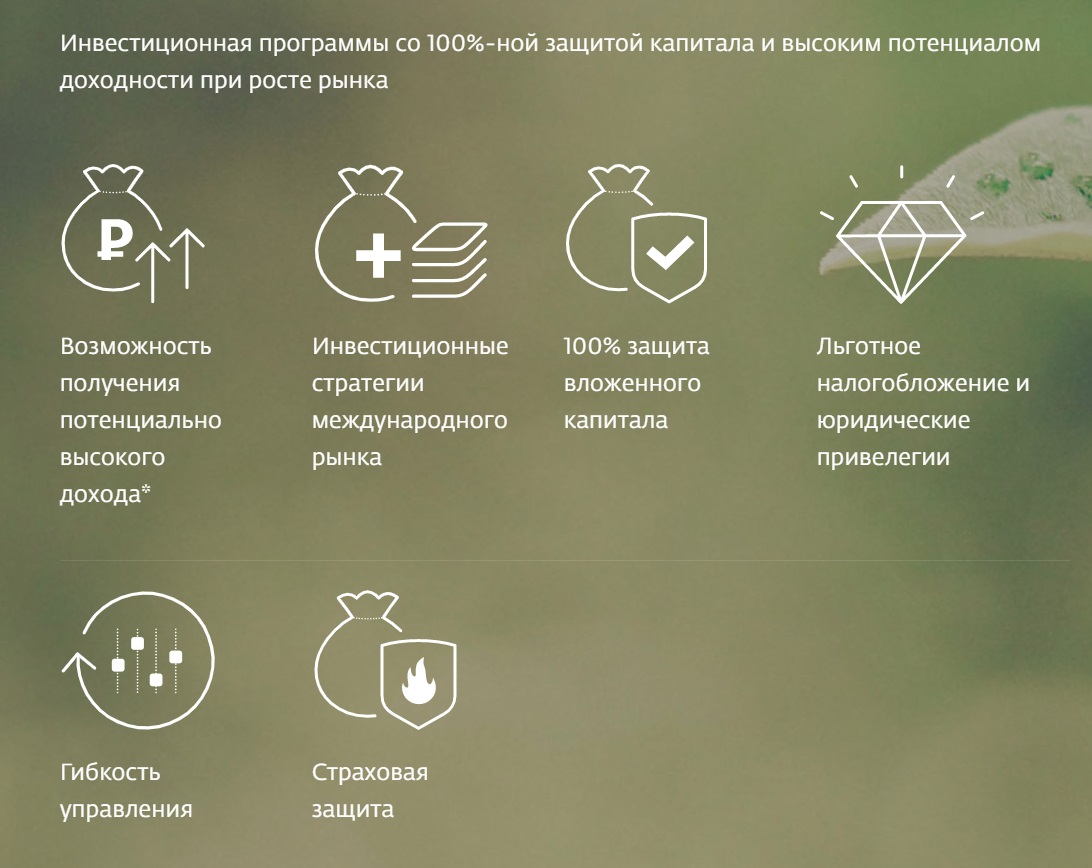

Смартполис Сбербанка — это программа инвестиционного страхования жизни, которая дает клиенту максимальную доходность при 100% надежности сохранности средств. Именно такая реклама находится на сайте.

Как работает смартполис и инвестиционное страхование жизни?

Суть смартполиса весьма проста, если разобраться в вопросе подробнее. Клиент приносит в банк деньги и заключает договор инвестиционного страхования жизни на срок от 5 лет.

При этом он должен открыть дополнительный пакет услуг Сбербанк Первый или Сбербанк Премьер с 2-мя первыми месяцами бесплатного обслуживания. К примеру, каждый месяц подключенного пакета услуг Сбербанк Премьер стоит 2500 рублей.

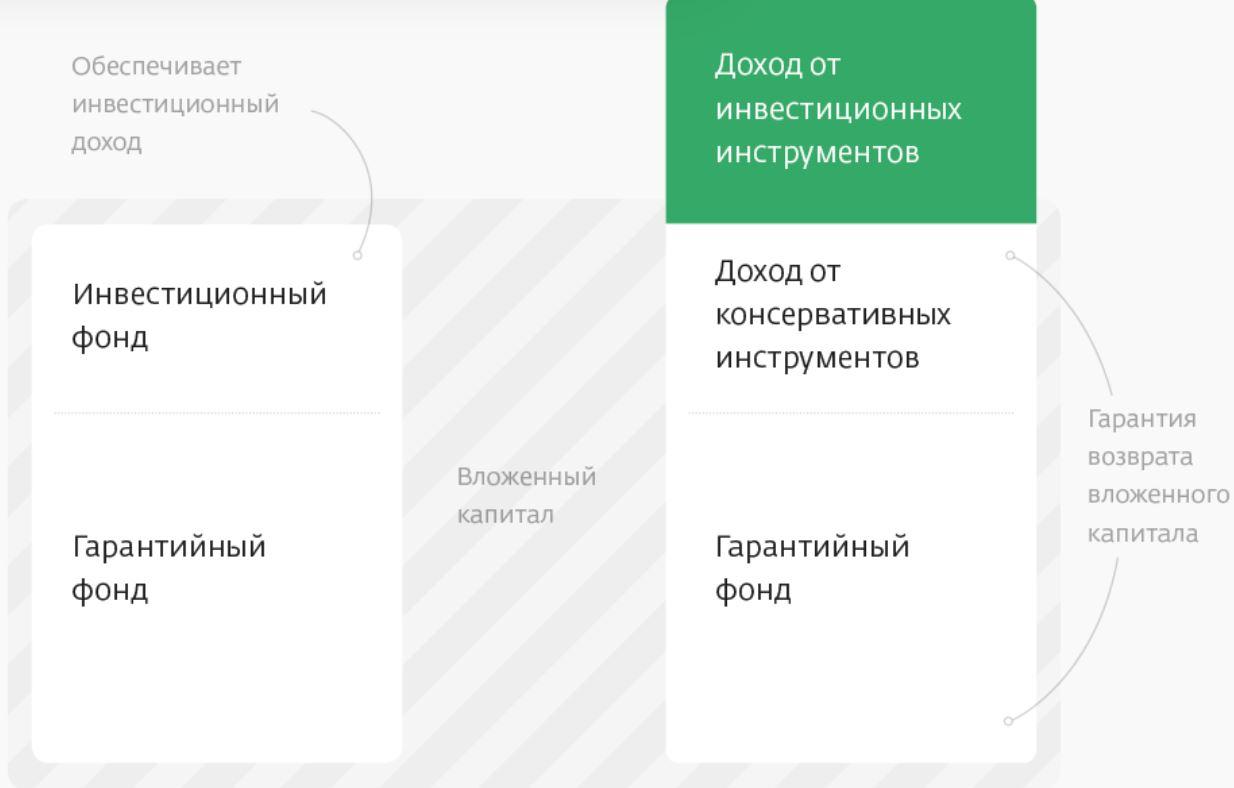

Банк делит вложенные клиентом деньги на 2 части:

- Первая часть- Гарантированная. Она идет на низкодоходные инвестиции с минимальными рисками.

- Вторая часть — Рисковая. Эти деньги направляются в высокорискованные инвестиции, которые дают максимальную доходность, но при этом являются весьма рискованными. Примечательно, что клиенту предоставляется право выбора стратегии инвестирования. То есть, специалисты ему подробно описывают все доступные стратегии, а клиент сам выбирает ту, что нравится ему больше всего.

Средства по полису размещаются:

- В акции российских компаний

- В акции иностранных компаний (США)

- В облигации

- В недвижимость

- В золото и др.

В течение всего срока действия договора инвестиционного страхования жизнь клиента застрахована. При наступлении страхового случая СК гарантирует выплату всех вложенных средств + текущий процент от доходности.

Кто страхует по смартполису?

Смартполис предлагает СК Сбербанк Страхование жизни, которая является дочкой Сбербанка России. С одной стороны это существенный плюс, потому что материнская компания является самым надежным банком России. СК Сбербанк Страхование жизни занимает 1 строчку в рейтинге страховых компаний.

Минус в том, что она является заинтересованным лицом, поскольку является дочкой Сбербанка.

Если верить отзывам клиентов, СК Страхование жизни противоречива организация. С одной стороны она предстает лояльной страховой компанией. С другой стороны — медлительной и безответственной.

Как оформить смартполис? Какие есть ограничения?

Оформить смартполис могут дееспособные граждане в возрасте от 18 лет. Каких-то специальных требований к клиенту нет.

Какая доходность у смартполиса Сбербанка?

Никто не может точно гарантировать, что вы заработаете 10% или 200% через 5 лет. Конкретных цифр никто не дает. Если верить отзывам клиентов, то менеджеры Сбербанка в уговорах называют цифры в районе 40% в год, 250% за 5 лет.

Если верить реальным отзывам клиентов, сумма доходности едва ли дотягивает до нескольких процентов годовых.

Возможно ли досрочное расторжение смартполиса?

Если вы планируете расторгнуть договор страхования досрочно, то придется столкнуться с существенными проблемами. Изначально нужно обратиться в отделение и написать соответствующее заявление по образцу, который предоставят в офисе. После этого страховая компания должна в течение 5-ти рабочих дней рассмотреть заявление и выплатить денежные средства.

На практике клиенты все, как один сообщают, что рассмотрение затягивается даже не на недели, а на месяцы ожидания.

Вторая проблема заключается в том, что страховая компания удерживает 13% от вложенной суммы в качестве налога на доходы физлиц.

Третья проблема заключается в страховой премии, которая не возвращается клиенту при досрочном расторжении.

Таким образом, клиент остается не только без дохода, но и без существенной части собственных средств.

Единственный вариант расторгнуть договор досрочно и без существенной потери денег — обратиться в Сбербанк с предложением о расторжении договора по соглашению сторон с полным возвратом денег. В таком предложении нужно указать факт введения клиента в заблуждение при оформлении продукта в офисе. В этом случае есть небольшой шанс на положительный исход.

Также можно попробовать обратиться в суд для признания договора смартполиса недействительным, если Сбербанк не ответит на указанное выше заявление либо ответит отказом.

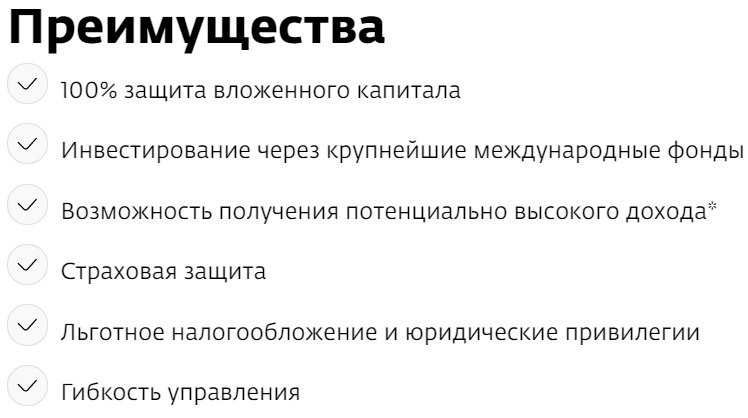

Преимущества смартполиса

Недостатки смартполиса

- Если верить отзывам, то реальная доходность по смартполису минимальная — около 3-10% за 5 лет.

- Нужно подключить дополнительный пакет услуг, за который придется платить комиссию в размере от 2500 рублей в месяц и больше.

- Рассмотрения и выплаты производятся с задержкой, причем существенной — в несколько недель/месяцев

- Невыгодное досрочное расторжение, при котором взимается налог 13% на доходы физлиц, а также не возвращается страховая премия, выплаченная клиентом.

- График и информация в личном кабинете обновляется 1 раз в 10 дней. Это очень долго в ситуации, когда у человека есть возможность зафиксировать текущий доход. Каждый раз он не будет соответствовать указанным данным, потому что они задерживаются на 10 дней.

FAQ: популярные вопросы и ответы по смартполису Сбербанка

1. Где можно заключить договор смартполиса?

Ответ: Заключить договор смартполиса можно в любом отделении Сбербанка.

2. Что будет, если во время действия смартполиса клиент умрет?

Ответ: При смерти клиента наступит страховой случай. Вложенные клиентом деньги получит лицо/несколько лиц, указанных клиентом при заключении договора смартполиса в течение 10 дней после предоставления соответствующего пакета документов.

3. Какая комиссия за страхование?

Ответ: При заключении договора инвестиционного страхования клиент должен подключить один из пакетов услуг: Премьер или Первый в Сбербанке. В первом случае комиссия составит 2500 руб. в месяц, во втором — 10000 руб. в месяц. В эту сумму входит оплата комиссии за страхование.

Вывод и отзывы клиентов

Ежегодная комиссия за страхование составляет 30 тыс. руб. по самому дешевому пакету. За 5 лет размещения денежных средств по смартполису клиенту придется выплатить 150 т.р.

Если верить отзывам клиентов, какую-то существенную доходность, о которой говорят менеджеры Сбербанка получить практически нереально. Ведь вместе с доходом за 5 лет, клиенту придется отдать 150 тыс. в качестве страховки своих же денег.

В отзывах клиенты жалуются на отрицательный доход от вложенных средств, на нулевую доходность, на доходность на уровне 1-2% от суммы инвестиций за 5 лет размещения. Здесь нужно заметить, что в отзывах на смартполис нет ни одного более или менее положительного. Все отрицательные.

Такое размещение средств не предполагает досрочного изъятия на льготных условиях. Если клиент захочет снять вложенные деньги раньше срока, он потеряет не только доходность, но и существенную часть освоенных средств.

Из этого следует, что не стоит пользоваться смартполисом от Сбербанка. Особенно в случаях, когда речь идет о пенсионерах. Для них гораздо надежнее и безопаснее с точки зрения форсмажорных ситуаций открыть вклад в банке, чем вкладывать деньги в инвестиционное страхование жизни.

Классические инвестиционные программы страхования жизни работают следующим образом:

- Клиент страховой организации покупает страховой продукт и вкладывает свои средства.

- Специалисты компании используют их для инвестирования.

- По истечении срока действия договора клиенту возвращаются вложенные им средства, а также дополнительный доход (при наличии).

Если во время действия программы с клиентом что-то случиться, деньги будут получены его выгодоприобретателем (вписывается в договор во время оформления сделки). Также средства могут быть переданы родственникам клиента страховой компании.

На данный момент в компании можно оформить страхование по следующим программам:

Между этими продуктами есть разница. Следует разобраться в особенностях каждого вида страхования.

Стандартная программа инвестиционного страхования. Средства, вложенные клиентом, делятся на две части. Первая – гарантированный фонд. Эти деньги никуда не вкладываются, соответственно, риска их потери нет.

Вторая часть – инвестиционный фонд. Эти средства инвестируются в разнообразные проекты, благодаря чему пользователь сможет не только вернуть вложенные средства, но также и получить доход.

Основные параметры программы выглядят следующим образом:

- Срок действия договора страхования – от 3 до 7 лет.

- Присутствует возможность использовать налоговый вычет.

- Выплаты, связанные со смертью застрахованного лица, не облагаются налогами.

- В случае гибели застрахованного лица возможно получение его родственниками до 200% от вложенной суммы, а также дополнительного инвестиционного дохода (если таковой имеет место).

- Присутствие дополнительных опций, упрощающих процесс управления вложенными средствами.

Благодаря гибким условиям управления базовым активом, клиент страховой организации может не только использовать текущий инвестиционный доход для пополнения гарантированного фонда, но также и зафиксировать его (нивелирует риск потери вырученных средств) и вывести часть средств (подобные опции предварительно прописываются в договоре).

Как и в предыдущем случае, клиенту гарантируется полный возврат вложенной суммы. Более того, по этой программе также можно получить дополнительный доход, предусмотрено страхование жизни клиента с выплатой компенсации его родственниками (при наступлении страхового случая).

Главное отличие данной программы от обычного инвестиционного страхования – возможность получения ежегодного дохода.

Эта программа работает следующим образом:

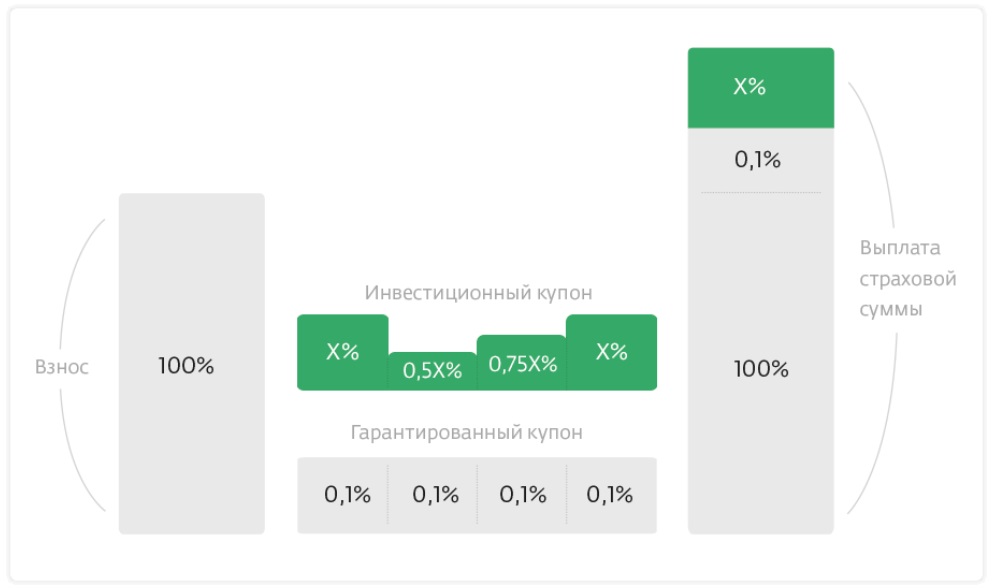

- Клиент вносит средства в страховую компанию.

- Полученная сумма делиться на две части: инвестиционный и гарантированный купоны.

- Дивиденды с инвестиционного купона выплачиваются каждый год при условии, что как минимум два актива из числа базового актива стоят дороже, нежели на момент оформления.

Процедура оформления может занять какое-то время, поскольку специалист детально разъяснит клиенту особенности выбранного продукта, а также обратить внимание на дополнительные опции, которые можно подключить к договору.

Поскольку большая часть программ этой сферы рассчитаны на долгий срок, на данный момент отзывов о выплате средства мало. Среди положительных моментов, выделяемых пользователями:

Соответственно, у пользователей есть положительный опыт получения выплат после окончания срока действия договора. Между тем, многие граждане столкнулись со следующими проблемами:

- Введение в заблуждение во время заключения договора.

- Сложности с получением средств при преждевременном расторжении договора.

- Затягивание выплаты дохода по инвестиционным программам.

- Частое отсутствие дополнительного инвестиционного дохода (следует учесть, что этот параметр напрямую зависит от поведения рынка, а не от страховщика).

- Проблемы с получением налогового вычета, нежелание компании разбираться в проблемных ситуациях, перенаправление клиентов в фискальную службу.

Во многих случаях в возникновении проблем виноваты сами клиенты (из-за недостаточного изучения договора, игнорирования правил страхования). Кроме того, в случае с инвестиционными программами нужно также обращать внимание на поведение рынка. Но даже если часть отрицательных комментариев связаны с этим, многие проблемы вызваны действиями самой компании и ее сотрудников.

Страховой случай – основание для получения денежных выплат. Чтобы не потерять средства, важно действовать правильно. При наступлении страхового случая нужно сделать следующее:

Потребуются следующие бумаги:

- заявление на получение денежной выплаты (можно скачать на официальном сайте страховщика);

- страховой полис (копия);

- паспорт (копия);

- документальные свидетельства наступления страхового случая (к примеру, медицинская справка).

Также могут понадобится документы, свидетельствующие о наличии права представительства или наследования (в зависимости от конкретной ситуации). Средства будут переданы клиенту на протяжении нескольких дней после рассмотрения предоставленных бумаг.

- дожитие до конца срока действия договора;

- потеря трудоспособности, получение 1 или 2 группы инвалидности;

- смерть, в том числе из-за несчастного случая.

В случае подключения к договору дополнительных опций получить средства также можно будет при госпитализации из-за несчастного случая, гибели в транспорте, диагностировании особо опасных заболеваний.

И депозиты, и ИСЖ/НСЖ обладают своими положительными и отрицательными сторонами. Однако, если взвесить все за и против, то можно сделать ряд выводов:

- При оформлении ИСЖ/НСЖ дополнительно страхуется жизнь и здоровье клиента. Если с ним что-то случиться, его родственники (или он сам) смогут получить не только внесенную сумму и инвестиционный доход, но также и дополнительную денежную компенсацию. В случае с депозитами подобного нет.

- Все программы, перечисленные выше, предусматривают возможность пополнения счета за счет страховой компании, если клиент потеряет возможность делать это самостоятельно. Банки подобного не предлагают.

- Инвестиционный доход от программ страхования может быть выше, нежели процентная ставка по депозитам. Однако в данном случае все зависит от конкретной ситуации, поскольку ДИДа может не быть вовсе.

- В комплексе с основной программой страхования часто предоставляются дополнительные услуги, как-то: бесплатные консультации врача, оплата дорогостоящего лечения, консультант по образовательным программам. Клиенты банков лишены подобного.

Соответственно, программы накопительного и инвестиционного страхования жизни выглядят привлекательней, нежели обычные банковские депозиты. Однако эти продукты рассчитаны на получение прибыли в будущем. Если же нужно вложить средства на 2-3 года, больше подойдут депозитные предложения банков.

Приобрести облигации Сбербанка инвесторы смогут на официальном сайте компании или в приложении. Эмитент подчеркивает, что это финансовый инструмент с минимальным уровнем риска. Однако это не совсем так. Сейчас объясним почему.

Что такое ИОС?

Инвестиционные облигации Сбербанка – это ценные бумаги, запущенные в обращение на Московской бирже. Особенность инструмента заключается в защите капитала инвестора. Это означает, что если в покупку актива вкладывается 1000 рублей, то банк гарантировано вернет эту сумму. ИОС имеют 2 вида дохода:

В чем разница между этими типами доходности? Дополнительную прибыль инвестор получает только в том случае, если остается держателем ценной бумаги до наступления экспирации. В случае досрочного погашения, на его баланс зачисляется только гарантированный доход – 0,01 от номинала.

Облигации Сбербанка можно купить на индивидуальный инвестиционный счет. Их можно в любой момент продать или приобрести на бирже. В теории это ликвидный инструмент. Однако многие инвесторы сталкиваются с проблемами при продаже, если случилась просадка котировок. Найти покупателя в таком случае будет очень непросто.

Сбербанк пытается обхитрить начинающих инвесторов

Облигации Сбербанка для физических лиц призваны стать альтернативой депозитам. Банковский вклад способен дать доходность в районе 5%, а прибыльность инвестиций в данные ценные бумаги доходит до 15%. Однако это все в теории, на практике риски гораздо выше. Менеджеры довольно часто предлагают ИОС инвесторам, которые хотят вложиться в корпоративные облигации. Их доходность – 6,5%.

Принцип работы инвестиционных облигаций Сбербанка

Будьте готовы к тому, что ваши деньги, инвестированные в покупку ИОС также будут положены на депозит под 5% годовых. На чистую прибыль банк будет покупать производные инструменты, например, биржевые опционы. Если трейдинг окажется удачным, то инвестор получит дополнительный доход. Однако это слишком большой риск. Принцип работы инструмента очень сомнительный.

На Западе подобные облигации – это также распространенная практика. Однако в Европе и США есть их более честная версия. Например, инвестор обращается в финансовую компанию. Там ему предлагают вложиться в биржевой индекс с гарантированной защитой капитала. Условия просты – если S&P 500 вырастет, то на баланс будет зачислено около 90% прибыли от размера стартовых вложений. Если этого не произойдет, то инвестору просто будет возвращен его капитал.

Доходность инвестиционных облигаций Сбербанка: разбираем наглядный пример

Статистика подтверждает, что около 60% инвестиций в ИОС поступило от физических лиц. В 2019 году это был один из самых прибыльных биржевых инструментов в России. Однако насколько оправданы подобные вложения? Сейчас постараемся подробно разобраться. Банк предлагает облигации на различные активы, в качестве примера разберем ИОС на валютную пару USD/RUB. Годовая доходность – 15%.

Чтобы заработать на своих вложениях, нужно целиться на получение дополнительной прибыли. В условиях сказано, что инвестору будет начислен этот доход только в том случае, если валютная пара будет находиться внутри коридора с диапазоном 3 пункта. Сейчас 1$ – практически 64 рубля. То есть нам необходимо, чтобы курс не поднялся выше отметки 67 рублей.

Купить облигации Сбербанка физическому лицу, конечно же можно, но зачем? Слишком велик риск, что итоговая доходность составит – 0,01. Это слишком мало. Гораздо выгоднее вложиться в ОФЗ или корпоративные облигации Сбербанка. В теории они не столь привлекательны, но на практике приносят реальные деньги.

Преимущества инвестиционных облигаций Сбербанка

Несмотря на все озвученные недостатки ИОС, у этого биржевого инструмента есть определенные преимущества, о которых тоже нужно упомянуть:

- гарантированная защита капитала – вне зависимости от того, как будут развиваться события, инвестор получит возврат вложенных средств;

- проверенный эмитент – эмитентом выступает Сбербанк или его дочерняя компания, но в любом случае этой организации можно доверять;

- увеличение доходности – если купить облигации Сбербанка на индивидуальный инвестиционный счет, то можно немного увеличить прибыльность инструмента.

Плюсы биржевого инструмента есть, но они незначительны.

Недостатки инвестиционных облигаций Сбербанка

Их действительно больше, и они существеннее. Перечислим лишь основные:

- высокий уровень риска – для получения дополнительного купонного дохода необходима большая удача;

- гарантированная прибыль слишком маленькая – 0,01 гораздо хуже, чем 5% банковского депозита;

- комиссия брокера – с чистой прибыли инвестора будет удержана комиссия в размере 0,03;

- длительный срок погашения – в среднем ИОС покупаются со сроком на 2-3 года, что слишком долго;

- если инвестор и получит дополнительный доход, то он составит 7-8% вместо обещанных 15%, так зачем рисковать ради нескольких процентов?

Очевидно, что Сбербанк сделал ставку на маркетинг, совершенно забыв о том, что инструмент должен быть выгоден и для инвестора. ИОС тяжело назвать облигацией, поэтому само наличие этого термина в названии финансового инструмента попахивает обманом.

Делаем выводы

Доходность облигаций Сбербанка в теории выше прибыльности ОФЗ. Однако на практике все совершенно иначе. Сегодня есть более привлекательные инструменты с большими шансами на получение прибыли.

Оцените материал:

Подписывайтесь на наш Telegram канал - мы расскажем, куда инвестировать деньги в 2021 году

Сбер разместил первый в своей истории выпуск структурных облигаций для частных инвесторов. До Сбера похожие облигации выпускали БКС.

Биржевая структурная облигация — это ценная бумага, которая: а) торгуется на бирже; б) гарантирует возврат инвестированной суммы и возможность получения дополнительного дохода, который зависит от динамики базового актива.

Базовым активом в данном случае выступает курс доллара к рублю USDRUB.

Вообщем, это облигация с плавающим, заранее неизвестным, купонным доходом. Или структурный продукт с защитой капитала, оформленный по российскому праву в виде ценной бумаги.

Структурные облигации Сбербанка торгуются на Московской бирже.

Инвесторы (в теории) в любой момент имеют возможность купить и продать такие облигации. Кроме того, биржевые облигации доступны для покупки на Индивидуальные инвестиционные счета.

Изучаем условия продукта

Минимальная сумма инвестирования — 1000 рублей.

Дата погашения: 16 июня 2017 года.

Расчет итоговой доходности производится по котировке USDRUB на 13 июня (на 4 рабочий день до даты погашения).

Где прибыль?

Прибыль у инвестора возникает в случае, если на 13 июня курс доллара будет находиться в диапазоне от 61,7 до 68,42. Причем чем ближе к последнему значению — тем больше потенциальный купон.

Самый оптимистичный исход — если курс доллара вырастет и будет находиться близко к 68,42 — тогда можно заработать до 21,84% годовых.

Если на 13 июня курс доллара будет меньше 61,7 руб./$, то инвесторы получат купон в размере 0,005% (то есть фактически нулевой). Иными словами, получат обратно свои вложенные средства без прироста.

Аналогично, если на 13 июня курс доллара будет выше 68,42 руб./$ (по формуле 61,7*1,1089=68,42), инвесторы также не получат дополнительного дохода, а получат возврат вложенной суммы в размере 100,005%.

График примерной доходности облигации:

- Значения курса доллара по шкале Х — условные для примера. Смотрите на сам вид графика.

- Доходность указана в % годовых (для вычисления дохода в абсолютном выражении за 6 месяцев - делите доходность по оси Y на 2).

Такой вот “акулий плавник” предложил Сбербанк инвесторам.

Здесь — условия ценной бумаги простым языком на сайте Сбербанка.

Здесь — скучный документ с очень подробными условиями.

Кто купил?

Сообщается, что банк разместил (продал инвесторам на первичном рынке) облигации на 456 миллионов рублей. Хотели продать на 1 миллиард, но подобного спроса не оказалось.

При этом в размещении поучаствовало 550 клиентов Сбера (не мало для первой попытки). Таким образом, средняя сумма покупки составила 830 000 рублей/клиента.

Русский бонд - бессмысленный и беспощадный

Данный инструмент мог бы быть интересен инвесторам, которые ожидают к лету умеренной девальвации рубля до уровней 66–68 руб/$ и хотят на этом немножко заработать. Популярная идея. Однако, дьявол в деталях.

Вкладываем мы в эти облигации рубли. И считаем потенциальную доходность тоже в рублях.

Реальность в том, что заработать с помощью этого инструмента доход, превышающий полугодовой банковский процент в том же Сбербанке или доходность по ОФЗ — маловероятно.

Если посмотреть историческое распределение цены USDRUB, то можно рассчитать, что вероятность заработать по этим облигациям ставку хотя бы выше 8% годовых — около 15%. То есть по статистике повезет в одном случае из 7.

Также вызывает вопросы ликвидность инструмента. Вторичный рынок на бирже фактически отсутствует, а значит придется держать инструмент до погашения. Обидно, если курс USDRUB вырастет, например, весной до 68, то возможности зафиксировать достигнутую прибыль, скорее всего, не будет. Можно, конечно, попробовать как-то захеджироваться, но, во-первых, хеджирование убьет большую часть дохода, а во-вторых, вы ведь не для этого покупаете биржевую облигацию, доверяя деньги профессионалам, чтобы ежедневно следить за рынком и заниматься такими вещами. Было бы здорово, если бы Сбербанк обратил внимание на поддержание ликвидности вторичного рынка.

Резюме: игра не стоит свеч, продукт выгоден только для эмитента.

Лично я бы попробовал самостоятельно собрать такой продукт из биржевых опционов на доллар-рубль и ОФЗ. Или просто предпочел покупку 2–3 летних ОФЗ. За счет роста курсовой стоимости ОФЗ, инвесторы вполне могут заработать на них за 6 месяцев более 10% годовых. Не 21%, конечно, но реалистичнее.

Оценка: 3 из 10.

Любой структурный продукт, будь то облигационная нота, страхование жизни или любой другой, может иметь только 2 природы возникновения: предоставление сервиса или интеллектуальная собственность.

С интеллектуальной собственностью все просто — это может быть авторская стратегия торговли на рынке, опционная стратегия, статистическая. Всё, что может считаться продуктом разработки инвесткомпании, который приносит доход клиенту (на самом деле нет) и компании (а вот это верно). В любом случае, клиент понимает за что берет свой % инвестиционная компания, особенно, если комиссия завязана на результатах проданного продукта.

Сервисная природа всегда сложна. Мы готовы переплатить за удобство предоставления определенной услуги на финансовом рынке. Предположим, мы не готовы сами изучать финансовые рынки, торговый терминал, терминологию и прочее, но хотим получать преимущества (ништяки) от торговли на бирже. Мы платим определенный %, который идёт на инфраструктуру + юридическую защищённость. Здесь все понятно. А что с тёмными структурными продуктами, в которых зашиты непонятные нам коэффициенты участия, экспирации, расчетные цены и прочая нечисть? И, самое главное, сколько мы готовы заплатить за этот суперсервис?

Что внутри, или ассимметрия доходности Клиент-Сбербанк?

Сбербанк славится своим уровнем сервиса, и это, безусловно, сервисный инвестиционный продукт, причём очень несложный. Внутри, скорее всего, 95–97% средств размещается в инструментах фиксированной доходности: репо, свопы, кредиты, наконец, остальная часть идёт на сделки с опционами. Причём дата погашения облигации почти совпадает с датой исполнения опционных контрактов на Московской бирже. Совпадение? Вот и я не думаю.

Не могу сказать точно, какие опционы куплены-проданы Сбербанком, могу предположить, что это модифицированная опционная стратегия бычий колл-спред, когда покупаются опционы колл с одним страйком, а продаются с другим.

Поскольку клиент не мамонт и не вымрет, Сбербанк смело закладывает в продукт свою комиссию, которая составит от 4 до 24% в годовых от внесенного капитала клиента в зависимости от курса доллара на дату погашения облигации.

Купили-продали пару опционов за нас, основные деньги разместили в консервативном инструменте, и просят за это такую комиссию?

Вот как меняется доходность клиента и Сбербанка в зависимости от курса доллара:

Мой расчёт, безусловно, гипотетический, я сам продукт не составлял, но похоже на правду.

И сохранил свой капитал без риска, и застраховался, пусть, лишь частично, от девальвации на ближайшие 6 месяцев. Очень удобно для тех, кто привык хранить и тратить в рублях, но боится потерять на девальвации.

Можно уверять меня сколько угодно, что клиент не хочет запариваться, бла-бла-бла, но можно же простые инструкции для клиентов размещать на сайте и брать повышенную комиссию при торговле опционами с голоса, и это будет честно!

Если я вкладываю в эту структурную облигацию 1 000 000 рублей, курс вырастает до 70 рублей, я недополучу около 120 000 рублей. Хорошая мотивация разобраться самому или с консультантом за 1 час.

Сбербанк разместил облигаций на сумму около 460 млн руб., принадлежащих доверчивым гражданам, наживаясь на их незнании о продукте и спекулируя на их финансовой неграмотности.

Это так мы строим международный финансовый центр? 2 из 10 за попытку.

Продукт: Первый выпуск биржевых структурных облигаций Сбербанка

Читайте также:

- Государственное неравенство как проблема развития международного права

- Какие операции можно осуществлять с числовым форматом ячеек

- Медико социальный паспорт беременной женщины для чего

- Глубина очереди госуслуги что это

- Несет ли субсидиарную ответственность учредитель по долгам автономного учреждения