Что значит сумма к выплате

Обновлено: 25.06.2024

Формирование расчетного листка происходит всегда перед выдачей заработной платы. Этот документ является обязательным и выдается на руки сотруднику вместе с заработанными деньгами.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что такое расчетный листок

Расчетный листок – это документ, в который вносится подробная информация обо всех начислениях, причитающихся работнику. Сюда включаются все составляющие зарплаты:

- оклад,

- проценты,

- премии,

- бонусы,

- компенсации и т.п. выплаты,

- также сведения об отчислениях во внебюджетные фонды.

Таким образом, расчетный листок предоставляет работнику полную картину о его заработной плате.

Роль документа

Ценность расчетного листка переоценить невозможно – он позволяет работнику предприятия точно понять, из чего формируется его заработная плата, а также, в некоторых случаях вовремя увидеть нестыковки начисления зарплаты с условиями конкретного трудового договора или требованиями законодательства. При выявлении таких фактов сотрудник может обратиться за прояснением спорных или неясных моментов в бухгалтерию предприятия, а если дело дойдет до конфликта, то пойти за восстановлением справедливости в инспекцию по труду или суд.

Обязанность или право

Некоторые работодатели пренебрегают формированием расчетных листков, будучи уверенными в том, что они имеют право обходиться без них. Это в корне неверно – законодательство Российской Федерации обязывает каждого работодателя извещать подчиненных о составляющих их заработной платы.

Для кого необходимо делать расчетный лист

Расчетный лист нужно делать для всех работников без исключения – тех, кто работает в штате, совместителей, временных сотрудников, сезонников и т.д.

Когда следует формировать документ

Надо сказать, что расчетный лист касается только заработной платы, поэтому формировать его для выдачи, например, отпускных не нужно.

При увольнении расчетный листок делать следует обязательно (он передается увольняющемуся в его последний рабочий день вместе с заработной платой).

Нужно ли делать расчетные листки, если зарплата перечисляется на карту

Расчетный лист должен составляться вне зависимости от того, каким именно образом происходит выдача заработанных денег – наличкой в кассе организации или на карту. То же самое касается и выдачи зарплаты доверенному лицу работника – если представитель предоставляет нотариально заверенную доверенность, работодатель обязан отдать ему и расчетный лист и все причитающиеся доверителю деньги.

Кто составляет расчетный лист

Расчетный лист составляет специалист отдела бухгалтерии, т.е. сотрудник, который имеет полные данные обо всех полагающихся тому или иному работнику выплатах. Что характерно, заверять лист подписью руководителя компании или хотя бы даже самого бухгалтера необязательно, как и проставлять на нем печать.

Связано это с тем, что лист носит сугубо информационный характер, иными словами, он никак не подтверждает факт получения именно той суммы заработной платы, которая в нем была обозначена к выплате.

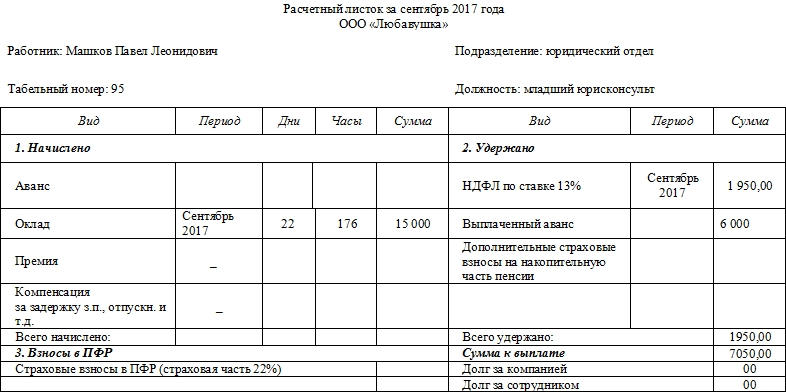

Образец расчётного листка

С 2013 года стандартные унифицированные формы большинства первичных бухгалтерских документов отменены, как и обязанность по их использованию. Теперь представители предприятий и организаций имеют право разрабатывать собственные бланки документов, утверждаемые в их учетной политике, или использовать ранее общеупотребимые шаблоны.

Вне зависимости от того, какой именно вариант будет выбран работодателем, документ по своей структуре должен соответствовать нормам делопроизводства, а по тексту – правилам русского языка.

Порядок оформления

- Вначале листка записывают:

- название предприятия,

- должность,

- ФИО работника,

- период, за который составляется документ (обычно это один месяц),

- подразделение, в котором трудится работник,

- его табельный номер.

- Далее идет основная часть, которая выглядит в виде таблицы из нескольких разделов.

- В первый вносятся все виды начислений за период (оклад, премия, компенсации, проценты и т.д.). Все данные сюда вписываются с указанием количества дней и часов, подлежащих к оплате по тому или иному виду начислений.

- Во второй раздел включается все, что касается налоговых удержаний.

- В третий – информация о взносах во внебюджетные фонды.

- Далее указывается сумма выданного аванса и сведения о дополнительных страховых взносах.

- После всех подсчетов, в завершении документа пишется общий размер удержаний и зарплата, подлежащая к выплате. Если у предприятия перед работником есть долг или наоборот — работник должен работодателю, сведения об этом также нужно внести в расчетный листок.

При необходимости бланк можно дополнить и другой информацией, например, сведениями о ведомости, по которой будет производиться выплата, дате выдачи заработной платы и т.п.

Правила формирования расчётного листка

Как к содержанию расчетного листка, так и к его оформлению, законодательство не предъявляет ровно никаких требований: его можно писать на обычном листе или на фирменном бланке организации. Расчетные листки допускается оформлять от руки или печатать на компьютере – конечно, на сегодняшний день распространен именно второй способ. Документ пишут в единственном экземпляре.

Как передать работнику расчётный лист

Расчетный лист можно передать работнику лично из рук в руки в бухгалтерии или кассе организации непосредственно при получении денег или через средства электронной связи или доверенное лицо.

Что такое расчетный листок по зарплате

Это документ, в котором приводится полная расшифровка начислений в пользу работника и удержаний из заработной платы. Правовым основанием для составления и выдачи расчетного листка является статья 136 ТК РФ. Она гласит, что при выплате зарплаты работодатель должен известить сотрудника: о ее составных частях; о размерах иных начисленных сумм (в т.ч. компенсации за нарушение сроков выплат сумм, причитающихся работнику); об удержаниях и об общей сумме, подлежащей выплате. А ниже в статье 136 ТК РФ сказано, что форма расчетного листка утверждается работодателем.

Таким образом, извещать работников о начислениях и удержаниях нужно с помощью расчетного листка.

Ведите табель и рассчитывайте зарплату в веб‑сервисе Попробовать бесплатно

Для кого нужно сделать расчетный лист

Кто составляет расчетный лист

В Трудовом кодексе и других нормативных актах не сказано, кто именно составляет и выдает расчетные листки от имени работодателя. Соответственно, компания вправе самостоятельно назначить ответственных лиц. Это могут быть как сотрудники бухгалтерии, так и работники кадровой или иной службы. При этом допустимо разделение функций. Так, составлять зарплатные квитки может одно подразделение (например, бухгалтерия), а выдавать или рассылать — другие подразделения или лица (ИТ-служба, кассир, непосредственный руководитель и проч.).

Законодательство не требует заверять расчетные листки подписью лица, ответственного за их выдачу, либо руководителя организации, а также ставить на них печать. В то же время работодатель вправе утвердить форму листка, которая содержит такие обязательные реквизиты, как подпись и (или) печать. Это не является нарушением.

Составляйте кадровые документы в веб‑сервисе по готовым шаблонам Составить бесплатно

Образец расчетного листка по зарплате

Как уже упоминалось, форму зарплатного квитка утверждает работодатель (ст. 136 ТК РФ). Для этого нужно издать приказ или распоряжение. Применение неутвержденной формы является нарушением трудового законодательства. Работодатель, допустивший такое нарушение, может быть оштрафован на основании части 1 статьи 5.27 КоАП РФ (см. постановление Верховного суда РФ от 23.12.10 № 75-АД10-3).

Образец расчетного листка

Структурное подразделение, должность _________________________________

Работник ____________________ Табельный номер __________

Период начисления __________________(указывается месяц)

Всего начислено: _________________ руб.

в том числе (по видам выплат):

в том числе (по видам удержаний):

Общая сумма, подлежащая выплате за (указывается месяц): ____________________руб.

Всего выплачено ____________________ руб.,

по расчетной ведомости

от _________ № __

по расчетной ведомости

от _________ № __

в натуральной форме

Правила формирования расчетного листка

Согласно части 1 статьи 136 ТК РФ, в расчетном листке указывается следующая информация:

- о составных частях заработной платы работника за соответствующий период;

- о размерах иных начисленных сумм. К ним, в частности, относится денежная компенсация за нарушение работодателем установленного срока выплаты зарплаты, оплаты отпуска, выплат при увольнении и др.;

- о размерах и основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Даже если зарплата всегда выдается вовремя, расчетный листок должен содержать реквизит, поле или место для указания информации о сумме начисленной компенсации за нарушение работодателем срока выплаты. Ведь эта информация включается в листок в силу прямого указания статьи 136 ТК РФ. Если в утвержденной форме расчетного листка нет такого реквизита (поля, места), это обстоятельство может стать основанием для применения штрафа, предусмотренного частью 1 статьи 5.27.1 КоАП (постановление Верховного суда от 03.08.17 № 73-АД17-2).

Как передать расчетный лист работнику

Срок выдачи зарплатных квитков

Однако Минтруд в письме от 24.05.18 № 14-1/ООГ-4375 разъяснил следующее: при применении систем оплаты труда, в которых работникам устанавливаются оклады или месячные тарифные ставки, допустимо оформлять расчетные листки с указанием начисленной месячной заработной платы. Другими словами, таким работникам квиток с расшифровкой начислений и удержаний можно выдавать один раз в месяц. Аналогичный вывод содержится в письме Роструда от 17.09.21 № ПГ/26944-6-1.

А вот при выплате отпускных составлять расчетные листки не нужно. Это связано с тем, что отпуск оплачиваются исходя из среднего заработка. А значит, такая оплата не является выплатой зарплаты. Поэтому нет и оснований выдавать квитки с расшифровкой зарплаты при перечислении отпускных (письмо Роструда от 24.12.07 № 5277-6-1).

Подтверждение выдачи расчетных листков

Как уже говорилось, Трудовой кодекс не регулирует порядок передачи работникам листков с расшифровкой зарплаты. В том числе, не регламентирован вопрос о необходимости подтверждения факта выдачи этого документа. Но поскольку за его невыдачу установлена ответственность, все же целесообразно иметь такое подтверждение.

Понятно, что если зарплатные квитки направляются работникам в электронной форме, то соответствующий факт будет зафиксирован самой системой рассылки (в электронной почте, логах корпоративного портала).

Если нет подтверждающих документов, факт выдачи зарплатных листков можно подтвердить свидетельскими показаниями работников (решение Интинского городского суда Республики Коми от 10.04.18 № 2-166/2018).

Ответственность работодателя

Невыдача расчетных листков может стать поводом для привлечения виновных к административной ответственности за нарушение трудового законодательства. На основании части 1 статьи 5.27 КоАП РФ штраф на юрлиц составит от 30 000 до 50 000 руб., на ИП и должностных лиц компании — от 1 000 до 5 000 руб.

Вместо штрафа малому или среднему предприятию могут вынести предупреждение. Эта льгота действует, если нарушение совершено впервые и отсутствует имущественный ущерб (ст. 4.1.1 КоАП РФ).

При повторном нарушении штрафы вырастут и составят: для организаций — от 50 000 до 70 000 руб.; для ИП и должностных лиц — от 10 000 до 20 000 руб. (ч. 2 ст. 5.27 КоАП РФ). Вместо штрафа руководителя компании, допустившего повторное нарушение, могут дисквалифицировать на срок от одного года до трех лет.

В российской практике трудоустройства существует два определения заработной платы: на руки и номинальная. Первая показывает, сколько получит сотрудник после удержания НДФЛ (налог на доходы физических лиц). Вторая — сколько ему будет начислено работодателем до вычета налога. Разберём нюансы данных разновидностей заработной платы.

В чём разница между зарплатами гросс и нет

Из английского языка в сферу оплаты труда пришли два термина: gross (валовой) и net (чистый). Зарплата гросс показывает, сколько сотруднику будет начислено средств после перечисления работодателем в бюджет обязательных страховых платежей и до момента вычета НДФЛ. Зарплата нет означает, сколько сотрудник получит на руки уже с учётом выплаты НДФЛ.

Для корректного расчёта зарплаты нужно знать:

-

её номинальную величину, принимая во внимание все надбавки и премии;

Типовые размеры обязательных страховых платежей с зарплат могут меняться в зависимости от различных факторов. Так, для расчёта сумм взносов по страхованию от травматизма Приказом Минтруда № 851н от 30.12.16 установлены 32 степени риска, зависящие от ОКВЭД основной деятельности работодателя. При этом Фонд социального страхования РФ (ФСС) вправе дополнительно устанавливать надбавки и скидки к этим суммам.

| Пенсионные взносы | 22% |

| Медстраховка | 5,1% |

| Страхование от травматизма | от 0,2% |

| Страхование от нетрудоспособности и в связи с материнством | 2,9% |

Рис. 1. Разновидности страховых платежей с зарплаты

Суммы страховых выплат для сотрудника не так важны: они имеют значение только для работодателя, который должет отчислять их в бюджет. Для соискателя гораздо важнее размер номинальной зарплаты и ставка НДФЛ.

Гросс зарплата — что это значит для сотрудника?

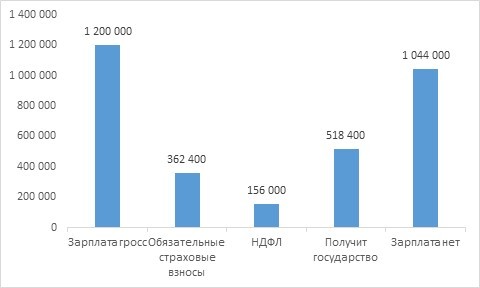

Рассмотрим пример: Елена работает финансовым менеджером с оговорённой зарплатой гросс, равной 100 тыс. руб. В неё входят не только базовый оклад, но и премии с надбавками. Для зарплат в компании Елены законодательством не предусмотрены особые условия. Как посчитать зарплаты на руки и гросс?

-

Елене начисляют зарплату гросс, равную 100 тыс. руб.

| Зарплата гросс | 100 000 руб. |

| НДФЛ | 13 000 руб. |

| Зарплата на руки | 87 000 руб. |

| Обязательные страховые взносы | 30 200 руб. |

| Получит государство | 43 200 руб. |

Рис. 2. Пример выплат по обычной зарплате

Если бы зарплата Елены в год превышала 5 млн руб., ставка НДФЛ составила бы уже 15%. Такое значение с начала 2021 г. установлено ст. 23 НК. Подробнее об этом читайте здесь.

Также нужно помнить о возможных налоговых вычетах, уменьшающих НДФЛ. Они перечислены в Налоговом Кодексе:

-

стандартные — ст. 218;

Подробнее обо всех налоговых вычетах для физических лиц читайте в этой статье.

Факт получения сотрудником подобных вычетов отражается в справке 2-НДФЛ.

Понимать, что означает гросс в зарплате, полезно и самозанятым: если в гражданско-правовом договоре указана эта сумма, то от неё отнимается не 13% НДФЛ, а:

-

6%, если работа выполняется для ИП или юридических лиц;

Как рассчитать гросс зарплату из нет

Существуют простые принципы вычисления зарплат гросс и нет:

- Если известна номинальная зарплата гросс, то для вычисления зарплаты, которая будет получена на руки, эту сумму нужно умножить на 0,87.

Работодатель указал в качестве размера номинальной зарплаты 30 тыс. руб. На руки сотрудник получит: 30 * 0,87 = 26,1 тыс. руб.

В вакансии указана зарплата на руки 40 тыс. руб. Зарплата гросс составит: 40 / 0,87 = почти 46 тыс.

Точная величина зарплаты гросс прописывается в трудовом договоре.

Кто и почему использует гросс

Кандидат, оговаривая с HR-менеджером зарплатные ожидания, в первую очередь интересуется суммой, которую он будет получать на руки. Некоторые работодатели специально публикуют в вакансии формально высокую зарплату, и только на собеседовании выясняется, что имелась в виду сумма до вычета НДФЛ. Основные причины, почему работодатели поступают так, это:

-

более высокая зарплата привлекает внимание соискателей;

Но зарплату гросс указывают не только работодатели. Большую роль играет специальность соискателя рабочего места: до четверти бухгалтеров и финансистов заявляют в резюме гросс зарплату до вычета НДФЛ.

Чтобы не пропустить ничего важного, подпишитесь на нашу рассылку – интересные статьи и актуальные предложения будут приходить прямо на вашу электронную почту. Сделать это можно буквально в два клика – с помощью специальной формы внизу страницы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

В приложении 200.05 сведения по ОПВ отражаются в следующих графах:

Аналогичные графы предусмотрены также и для ВОСМС и ИПН.

Однако, такое разделение связано с необходимостью отражения СН до исключения СО и с учетом исключения СО.

В процессе расчета и выплаты налогов и взносов с ФОТ выделяются следующие этапы:

1. Исчисление ИПН по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом при начислении дохода, подлежащего налогообложению.

2. Удержание ИПН производится налоговым агентом не позднее дня выплаты дохода, подлежащего налогообложению у источника выплаты.

Таким образом, исчисленные в отчетном периоде налоги и взносы с ФОТ могут не равняться величине удержанных (в случае если доход не выплачен, выплачен не полностью).

Если обратиться к нормативно-правовым актам, которые регулируют сроки перечисления ОПВ, ВОСМС и ИПН, мы увидим взаимосвязь между выплатой дохода и сроками перечисления налога или платежа (между этапами удержания и уплаты).

Так, ОПВ, ВОСМС и ИПН – это налоги и взносы с ФОТ, сроки перечисления которых определяются не периодом начисления дохода лицу (не на этапе исчисления), а периодом произведенной выплаты такого дохода (на этапе удержания).

ОПВ перечисляются – не позднее 25 числа месяца, следующего за месяцем выплаты доходов:

Сотруднику за ИЮНЬ начислен доход в размере 100 000 тенге.

- ОПВ = 10 000 тенге (100 000 * 10%);

- ВОСМС = 2 000 тенге (100 000 * 2%);

- ИПН = 4 550 тенге (100 000– 10 000 – 2 000 – 42 500).

Рассмотрим, как определяются суммы и сроки уплаты налогов и взносов с ФОТ в зависимости от периодичности выплаты дохода.

Выплата за июнь произведена в июне 2021 года

Сроки перечисления ИПН, ОПВ и ВОСМС – до 25 июля 2021 года.

Выплата за июнь произведена в июле 2021 года

Сроки перечисления ИПН, ОПВ и ВОСМС – до 25 августа 2021 года.

Выплата за июнь произведена частично в июне и в июле 2021 года

30 июня лицу выплачено 40 000 тенге. Остаток выплачен в июле - 43 450 тенге.

Сроки перечисления ИПН, ОПВ и ВОСМС за 1 часть – до 25 июля 2021 года.

Сроки перечисления ИПН, ОПВ и ВОСМС за 2 часть – до 25 августа 2021 года.

Расчет ИПН, ОПВ и ВОСМС к перечислению может производиться исходя из удельного веса выплаченных доходов, к подлежащим к перечислению

Удельный вес выплаченных доходов в июне 40 000 / 83 450 = 47,93%

- ОПВ за июнь = 10 000 * 47,93% = 4 793 тенге;

- ИПН за июнь = 4 550 * 47,93% = 2 181 тенге;

- ВОСМС за июнь = 2 000 * 47,93% = 959 тенге.

По рассматриваемым ситуациям, отражение данных за июнь приведено в таблице:

Период выплаты дохода ЗА ИЮНЬ

Сумма выплаты

Сроки перечисления налогов и взносов

Подлежит к перечислению

Подлежит к перечислению

Подлежит к перечислению

Единовременная выплата дохода в июне

Июнь 2021 года

83 450 тенге (полностью)

До 25 июля 2021 года

Единовременная выплата дохода за июнь в июле

Июнь 2021 года

Июль 2021 года

83 450 тенге (полностью)

До 25 августа 2021 года

Июнь 2021 года

До 25 июля 2021 года

Июль 2021 года

До 25 августа 2021 года

Определение размера величины налога или платежа, подлежащего перечислению, зависит от настройки Учетной политики (налоговый учет).

На закладке Налоги, взносы, отчисления выбирается вариант определение суммы к перечислению:

- При исчислении (исходя из начисленной величины без учета ее выплаты) – период уплаты и размер определяются исходя из начисления (на этапе исчисления) и не зависят от периода и величины выплаты дохода (от этапа удержания);

- При выплате дохода (в зависимости от выплаты дохода) – период уплаты и размер определяются исходя из периода и величины выплаты дохода (на основании этапа удержания).

В Учетной политике (налоговый учет) в качестве значения в настройке Регламентированные удержания принимать к учету как удержанные установлено значение при исчислении.

Рассмотрим последнюю ситуацию, когда выплата за июнь произведена частично в июне и в июле 2021 года.

В июне работнику начислено 100 000 тенге.

С заработной платы рассчитаны налоги и взносы (ИПН, ОПВ, ВОСМС).

30 июня лицу выплачено 40 000 тенге. Остаток выплачен 10 июля - 43 450 тенге.

Вариант при выплате доходов предоставляет возможность определения фактической задолженности по ОПВ, ИПН и ВОСМС.

Так как законодательно формула расчета не регламентирована, в конфигурации используется пропорциональный расчет в зависимости от величины произведенной выплаты:

В качестве особенностей расчета можно выделить следующие:

- Прочие удержания и доходы в натуральной форме всегда приравниваются к выплаченным доходам;

- Сумма, подлежащая перечислению, рассчитывается в разрезе месяцев налогового периода.

В Учетной политике (налоговый учет) в качестве значения в настройке Регламентированные удержания принимать к учету как удержанные установлено значение при выплате доходов.

Рассмотрим аналогичную ситуацию, когда выплата за июнь произведена частично в июне и в июле 2021 года.

В июне работнику начислено 100 000 тенге.

С заработной платы рассчитаны налоги и взносы (ИПН, ОПВ, ВОСМС).

30 июня лицу выплачено 40 000 тенге. Остаток выплачен 10 июля - 43 450 тенге.

ОПВ к перечислению = 10 000* (40 000+ 0+ 0)/(83 450+ 0+ 0)

ОПВ к перечислению = 4 793,29

Читайте также:

- Какие критерии были положены в основу периодизации л с выготским и д б элькониным

- Что значит работодатель онлайн

- Как решается вопрос об уголовной ответственности в случае посредственного причинения вреда

- Как вернуть проценты по кредиту при досрочном погашении в сетелем банке

- Как вернуть мужа домой из командировки