Что такое институт страхования

Обновлено: 17.05.2024

Страховой рынок представляет собой совокупность различных институтов и соответствующих им механизмов, в целях снижения транзакционных издержек ограничивающих и структурирующих поведение экономических агентов по поводу создания, купли-продажи и потребления страховыхуслуг. При этом под экономическими агентами понимаются страхователи, страховщики и представители инфраструктуры страхового рынка. Страховой рынок – часть финансового рынка.

Структура страхового рынка формируется из следующих институтов:

− профессиональных оценщиков страховых рисков и убытков;

− системы государственного регулирования страхового рынка;

Страховые организации−институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховые организации структурируют по принадлежности, характеру выполняемых операций, зоне обслуживания.

Страховые организации делятся на:акционерные, частные, публично-правовые и общества взаимного страхования.

Акционерная форма страховых компаний доминирует на развитыхрынках.

Акционерная страховая компания− негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал, оформленный как акционерное общество. Уставный капитал акционерного страхового общества формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить свой финансовый потенциал.

Частные страховые компании принадлежат одному собственнику или его семье.

В государственном страховании в качестве страховщика выступает государство. Организация государственных страховых компаний осуществляется путем их учреждения со стороны государства или национализации акционерных страховых компаний и обращения их имущества в государственную собственность.

Правительственные страховые организации относятся кнекоммерческим структурам, деятельность которых основана насубсидировании. Правительственные страховые организации специализируются на страховании от безработицы и выплате компенсаций рабочим и служащим, временно утратившим работу.

Общество взаимного страхования− это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленнымиправилами страхования.Взаимное страхование− некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества.

Специализированные страховые компании производят отдельные виды страхования, например, страхование жизни, автотранспорта и т. п. К этому виду компаний относятся и перестраховочные компании, которые принимают от страховщиков за определенную плату часть застрахованного риска. Цель перестрахования− создание сбалансированного портфеля договоров перестрахования, обеспечение финансовой устойчивости и рентабельности страховых операций.

Универсальные страховые организации предлагают широкий набор страховых услуг. Поскольку на страховом рынке осуществляется купля-продажа страхового продукта, то необходимы и продвижение страховых агентов на рынке, и их реализация. Эти операции осуществляют страховые посредники:страховые агенты и страховые брокеры.

Страховые брокеры− независимые физические или юридические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его услуги − посреднические в исполнении договора страхования, за которые он взимает оговоренный процент.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков−сюрвейеров и аджастеров.

Сюрвейеры− инспекторы или агенты страховой организации, осуществляющие осмотр страхуемого имущества. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования.

Аджастеры− это уполномоченные лица или компании, занимающиеся установлением причин, характера и размера убытков.

О страховании

Страхование как институт финансового права представляет собой законодательно регламентированную систему отношений по организации защиты различного рода имущественных интересов физических и юридических лиц. Данная отрасль деятельности является неотъемлемой частью, как бюджета в частности, так и финансовой системы государства в общем плане. Страхование относится к самостоятельному направлению бизнеса, который организуется на коммерческой основе, но контролируется правительством.

Понятие страхования

Понятие страхования, как института финансовой системы, его функции, формы и виды регламентированы несколькими нормативными актами, главным из которых является Конституция РФ. Суть его заключается в сотрудничестве между клиентами и компаниями по планированию возмещения материального и морального ущерба, возникающего вследствие наступления определенных в соглашении между сторонами событий. Компенсация производится из денежных ресурсов и резервов свободных средств, формируемых взносами (премиями) вкладчиков.

В данной программе принимают участие следующие стороны:

- Государство в лице органов законодательной и исполнительной власти. Осуществляет разработку, принятие нормативных актов, доведение их до заинтересованных лиц, а также функции контроля. Выдает разрешения на ведение той или иной формы деятельности.

- Страховщики. Компании, общества, фирмы, агентства, предоставляющие услуги по приобретению полисов добровольного и обязательного страхования. Осуществляют свою деятельность на основе лицензий, выданных Центробанком РФ.

- Страхователи. Физические и юридические лица, защищающие свои материальные интересы в порядке законных обязательств или в плане добровольного волеизъявления.

Рассматривая понятие страхования как, институт финансовой системы, его функции и виды, следует остановиться на его характерных чертах:

- отношения сторон не постоянные, а вероятностные;

- гарантия возврата средств клиентам при соответствующем стечении обстоятельств;

- замкнутость сферы перераспределения активов в системе;

- исключительно целевое использование наполненных средствами фондов.

Обратите внимание! В области защиты имущественных интересов задействуются такие программы, как совместное участие в проектах, перестрахование, привлечение брокеров, агентов и актуариев.

Функции страхования

Как часть финансовой системы России, страхование выполняет ряд функций, присущих данному направлению экономики.

Основные из них:

- Распределительная. Предполагает направление свободных ресурсов на проведение целевых мероприятий, способствующих снижению риска наступления страховых событий. Как пример — профилактические меры и оснащение объектов защиты современным оборудованием.

- Восстановительная. Предполагает возмещение потерь страхователем, а также компенсация убытков, понесенных компаниями при неблагоприятных вариантах развития событий.

- Сберегательная. Задействуется в программах накопительного характера, преимущественно в страховании жизни. Происходит аккумулирование поступающих средств с сохранением возможности выплат при наступлении страхового случая.

- Контрольная. Заключается в обязанности страховщиков использовать полученные средства исключительно в ограниченных правилами ситуациях и для определенных лиц.

Важно! В правовой плоскости все участники системы страхования имеют свои права, обязанности и ответственность. Их соблюдение государство контролирует через уполномоченные на то органы.

Объекты страхования

Под объектом страхования понимается материальные неодушевленные предметы и живые существа, личность и организм человека, а также имущественные интересы третьих лиц, не по собственной воле вовлеченных в события.

Объекты страхования различаются по следующим группам направленности:

- Жизнь человека. Под рисками подразумевается смерть или дожитие до очерченного временного рубежа.

- Здоровье клиента. Защита рассчитана на получение вреда для организма с возможностью последующего полного восстановления или присвоения группы инвалидности. В полис вписываются болезни, травмы в быту и на производстве.

- Имущество физических и юридических лиц. Оплачиваются события, связанные с порчей, хищением или уничтожением недвижимости, транспортных средств, мебели, бытовой техники и оборудования, вещей, ценностей, домашних и сельскохозяйственных животных.

- Коммерческие риски. Касается предпринимателей, защищающих свой бизнес от возможных потерь, вызванных третьими лицами, техногенными и природными факторами.

- Гражданская и профессиональная ответственность. Оплачивается вред, нанесенный по непреднамеренному умыслу людям, объектам инфраструктуры и окружающей среде.

Обратите внимание! Не подлежат страхованию противоправные действия, участие в азартных мероприятиях, а также действия по принуждению.

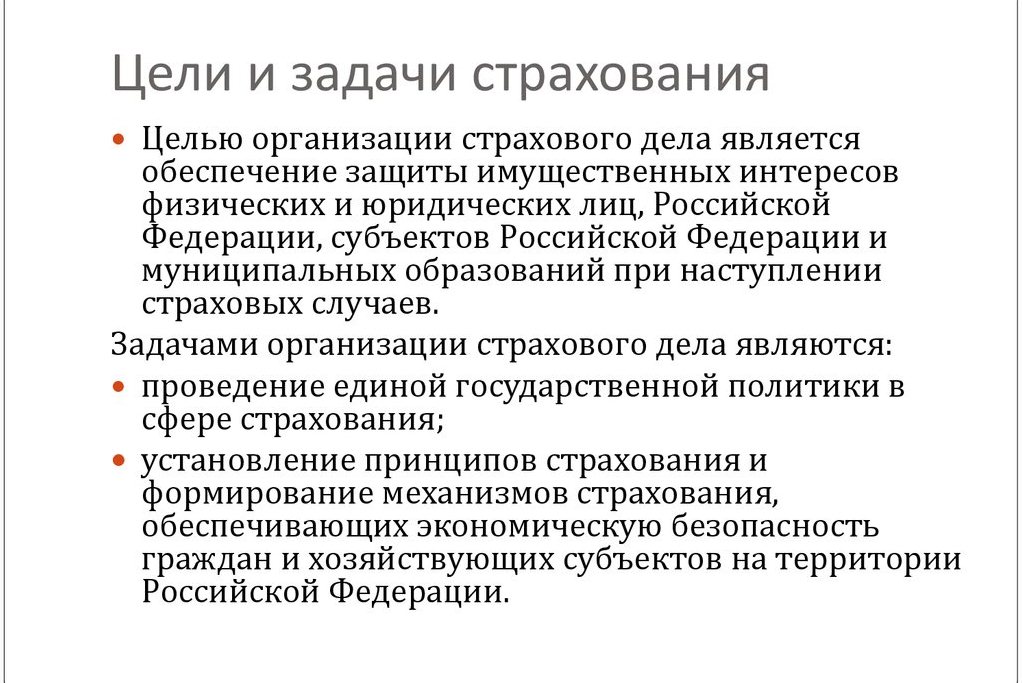

Задачи страхового дела

Как составная часть национальной экономики страхование призвано решать такие задачи:

- Обеспечение стабильности и спокойствия на финансовом рынке путем сохранения вложенных и притока новых свободных средств в различные проекты.

- Гарантирование возмещения ущерба, возникающего по причине крупных природных и техногенных катастроф за счет коммерческих компаний и снижения нагрузки на госбюджет.

- Формирование денежного резерва для развития отдельных отраслей и экономики в целом.

- Привлечение свободных активов компаний в перспективные проекты различного масштаба в виде инвестиций.

Обратите внимание! Важная роль здесь отводится государству. В лице своих органов власти оно обеспечивает стабильную и надежную юридическую почву для системы страхования, обеспечивает эффективное регулирование ее деятельности.

Правовые основы страхования

Основы страхового дела определены в Конституции РФ.

На основании данного акта разработаны следующие законы:

- Об основах страхового дела;

- Гражданский кодекс;

- О социальном страховании;

- О создании системы ОМС;

- Об ОСАГО.

Виды страхования

Как часть финансовой системы РФ страхование подразделяется на два различающихся по форме участия клиентов вида:

- Обязательное (социальное). Регулируется государством, которое устанавливает сроки, нормы, тарифы и правила. Подразумевает обязательные выплаты при потере гражданами трудоспособности по причинам достижения определенного возраста или вреда для здоровья. Страхование проводится из госбюджета или специальных фондов, создаваемых путем аккумулирования отчислений работающей части населения.

- Добровольное. Является коммерческим направлением, осуществляемым под надзором государства. Граждане сами решают, что для них является объектом защиты. Как правило, это транспортные средства, недвижимость, различные вещи, гражданская ответственность и несчастные случаи.

Страхование распространяется на частных клиентов, государственные и муниципальные структуры, то есть на все объекты и субъекты страны и правового поля.

Сегодня страхование как институт финансового права является важной частью не только экономики, но и политики. С его помощью государство обеспечивает благосостояние граждан, стабильность в стране и ее авторитет за рубежом.

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2022 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

![]()

16

9

1

![]()

3

3

2. Ермак Л.А. Пенсионирование в системе социального страхования / Л.А. Ермак. – М.: Институт экономики РАН, 2016. – 47 с.

4. Дрошнев В.В. Обязательное социальное страхование: направления современного развития / В.В. Дрошнев // Взаимодействие государства и страховых организаций: проблемы и перспективы развития: материалы Международного страхового форума. – Пермь: ПГУ, 2011. – 548 с.

6. Колесник А.П. Должна ли быть пенсионная система инструментом финансовой системы / А.П. Колесник // Стратегии бизнеса: анализ, прогноз, управление. – 2016. – № 10 (30). – С. 3–6.

7. Грищенко Н.Б. Страховые и инвестиционные принципы пенсионных фондов / Н.Б. Грищенко // Взаимодействие государства и страховых организаций: проблемы и перспективы развития: материалы Международного страхового форума. – Пермь: ПГУ, 2011. – 548 с.

Устоявшаяся мировая и формирующаяся отечественная страховые практики, а также теоретические исследования доказывают, что социальное страхование до сих пор является безальтернативной доминирующей формой социальной защиты населения. Для государства система социального страхования является базовым инструментом реализации своей социальной политики, в котором в равной степени заинтересованы как работодатели, так и работники, потому что страховые фонды формируются за счет средств, зарабатываемых непосредственно самими работниками посредством системы налогообложения или обязательных страховых взносов.

Доказательством сложности понятия природы и содержания понятия социального страхования как предмета теоретических изысканий является разносторонность и многоплановость теоретических подходов к определению этой категории. Более того, исследование этих проблем является предметом изучения и внимания многих зарубежных исследовательских учреждений, разрабатывающих международные нормы и программы, подлежащие постоянной корректировке под воздействием объективных мировых экономических и политических процессов.

Исследованию проблем специфики института социального страхования как в России, так и за рубежом посвящены труды многих исследователей, среди которых необходимо выделить такие наиболее значимые, как работы Н.А. Вигдорчика, В.Н. Буркова, Д.С. Львова, Л.А. Ермака, Х. Ламперта, С.В. Парамоновой, В.К. Райхера, Н.А. Римашевской, В.Д. Роика, П. Самуэльсона, А.К. Соловьева, В.Ю. Фалина и других. Результаты их исследований помогают правильно осмыслить специфику понятия и принципов организации системы социального страхования, обосновать адекватные для отечественной экономики пути и методы организации и управления системой социального страхования.

Специфику механизма финансового обеспечения системы обязательного социального страхования отмечает В.В. Дрошнев, которая, по его мнению, заключается в том, что:

– предприятие-страхователь, выполняя роль страховщика, осуществляет расчет и выплату страхового возмещения своим работникам при наступлении страхового случая за счет зачета средств начисленного страхового взноса;

Сохраняющиеся до сих пор устойчивые, доставшиеся в наследство от советской системы социальной защиты системные дефекты современной системы в значительной степени определяют ее консервативный характер развития. Эти причины сыграли свою роль и в формировании институционального подхода к проблемам социального страхования.

К основным признакам института социального (пенсионного, медицинского, социального) страхования, как правило, относят:

– сформированный и законодательно определенный сегмент населения, вступающий в краткосрочные или долгосрочные экономические и правовые отношения с данным институтом;

– законодательно закрепленные социально значимые функции, обеспечивающие его органичное встраивание в систему социального устройства государства;

– законодательно установленные организационные, экономические и управленческие инструменты и механизмы взаимодействия внутри системы с аналогичными институтами (пенсионного и медицинского страхования, социального обеспечения).

– принцип обязательности, как законодательно утвержденная норма для страхователей (работодателей) и застрахованных (работников), обязывающая их вносить страховые взносы в специально учрежденные государственные фонды;

– принцип публичности правоотношений субъектов обязательного социального страхования, обеспечивающий государственные гарантии выполнения участниками этого вида страхования своих обязательств;

– принцип гарантированности в получении застрахованным лицом (работником) страховых выплат при наступлении страховых событий в форме пенсий, пособий, выплат и иных материальных компенсаций, установленных законом;

– принцип солидарности поколений, когда работающее поколение за счет уплачиваемых им страховых взносов обеспечивает возможность получения пенсий, пособий, выплат и иных материальных компенсаций гражданам, находящимся в нетрудоспособном возрасте, и инвалидам, тем самым обеспечивая себе возможность в получении аналогичных материальных компенсаций в будущем от следующего поколения, когда они перейдут в категорию нетрудоспособных или инвалидов;

– принцип социальной солидарности, при котором работоспособные и здоровые платят за неработоспособных и больных;

– принцип финансовой устойчивости, когда государство гарантирует сохранность средств страховых взносов в специальных государственных фондах и необходимые трансферты из федерального бюджета в целях выполнения своих социальных обязательств;

– принцип экономической целесообразности эффекта масштаба, который достигается всеобщим характером участия всех работающих граждан в уплате страховых взносов и формировании своего пенсионного права;

– принцип целевого использования средств фондов социального страхования, когда в соответствии с законом эти средства никем не могут быть использованы в других целях, кроме выполнения своих прямых обязанностей;

– принцип согласованного развития институтов социального страхования (пенсионного, медицинского, добровольного, корпоративного), обеспечивающий адаптацию институтов социального страхования к макроэкономической ситуации.

Наиболее ярким примером тому является система ОМС, где страховщиком выступает федеральный фонд ОМС (ФФОМС), страховые взносы собирают налоговые органы (ФНС), медицинскую помощь предоставляют государственные и муниципальные лечебные учреждения, а оплачивают последним за оказанные медицинские услуги частные страховые медицинские организации, имеющие лицензию, которые, в свою очередь, получают средства на эти цели из ФФОМС. Описанная выше технология порождает массу противоречий организационного и правового порядка.

Таким образом, обоснование того, что институт социального страхования, включая пенсионное, медицинское и непосредственно социальное страхование, необходимо рассматривать как базовый институт социальной защиты населения, основывается на сочетании рыночных страховых принципов и механизмов с социальной направленностью их деятельности, что и позволило создать институт социального страхования, который сегодня занимает доминирующее место в структуре институтов социальной защиты населения практически во всех развитых странах мира.

Читайте также:

- Сколько составляется экземпляров индивидуальной программы предоставления социальных услуг

- Во сколько открывается запись на пцр на госуслугах

- Можно ли оставить паспорт у нотариуса

- Становление уголовно исполнительного права как самостоятельной отрасли

- Как отключить будильник на самсунге с неработающим сенсором