Чему равен кбм на начало третьего года страхования

Обновлено: 18.05.2024

Страховщики по ОСАГО не могут определять этот коэффициент самостоятельно. Он устанавливается Центральным Банком РФ. При этом КБМ не учитывается для КАСКО, где страховщики самостоятельно определяют сумму страховых платежей и порядок их расчета.

Как рассчитывается цена полиса ОСАГО?

Расчет производится по формуле: ОСАГО = БЗ х КВС х КБМ.

Страхуя ответственность водителей, страховщики несут риски, ведь человек, например, может попадать в ДТП слишком часто. Чтобы эти риски компенсировать и заодно побуждать граждан водить более аккуратно, был введен КБМ. Это система скидок для водителей, которые не попадают в аварии. При этом КБМ предусматривает увеличение страховых платежей для тех, у кого на счету много ДТП. Но это вовсе не наказание для неосторожных водителей. При ДТП страховщик несет значительные расходы, и увеличение суммы страховых платежей призвано их компенсировать.

Как рассчитывается КБМ?

Основная величина, используемая при расчете КБМ, – количество страховых возмещений, вне зависимости от их размера. Но считается, что после одного ДТП было выплачено одно возмещение, даже если их было больше, например, когда несколько пассажиров потребовали компенсации за вред, причиненный их здоровью.

При определении КБМ учитываются случаи возмещения с 1 апреля года, предшествующего расчету, до 31 марта года, в котором производится расчет. То есть в 2019 г. не будут приниматься во внимание возмещения по ДТП, которые были произведены в марте 2018 г. и ранее. Прежде КБМ рассчитывался иначе. Новые правила вступили в силу 1 апреля этого года.

Когда водитель впервые оформляет ОСАГО, его КБМ равняется 1. Он оплачивает страхование в базовом размере. В следующем году его КБМ будет рассчитываться на основании количества страховых возмещений за прошедший год, а также предыдущего КБМ. Для расчета КБМ существуют специальные таблицы, содержащиеся в Указании Банка России 1 .

Для расчета КБМ необходимо знать количество страховых возмещений за предыдущий год.

| № п/п | КБМ за предыдущий год | КБМ за текущий год в зависимости от количества страховых возмещений | ||||

|---|---|---|---|---|---|---|

| 0 возмещений | 1 возмещение | 2 возмещения | 3 возмещения | больше 3 возмещений | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 2 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 5 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 7 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 8 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 9 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 11 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 12 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 13 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 16 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Если страховые возмещения по вине водителя не выплачивались, то КБМ понижается. Сумма страховых взносов становится для водителя меньше. Это правило можно разобрать на примере.

Предположим, что водитель в 2019 г. впервые оформляет ОСАГО. Его КБМ равен 1. Он уплачивает базовые страховые взносы. За год по его вине было выплачено одно страховое возмещение. С 1 апреля 2020 г. его КБМ составит 1,55. Он должен будет выплачивать страховые платежи в полуторном размере. Если за этот год он не попадет в ДТП, то его КБМ с 1 апреля 2021 г. станет 1,4. Сумма платежей уменьшится.

Минимальный размер КБМ составляет 0,5. То есть при безупречном вождении человек платит только половину базовой суммы. Максимальный КБМ составляет 2,45.

Как рассчитывается КБМ, если в страховку включено несколько человек?

Как узнать свой КБМ?

Сведения о КБМ каждого водителя и его классе содержатся в Автоматизированной информационной системе ОСАГО (АИС ОСАГО), ведение которой осуществляет Российский союз автостраховщиков. Эти сведения открыты, и их может получить любой желающий. Например, их можно запросить в АИС ОСАГО, если необходимо проверить свои данные или оформить договор ОСАГО в отношении нескольких лиц, для чего потребуется их КБМ.

Проверить свой КБМ можно на официальном сайте РСА.

Что делать, если не получилось узнать КБМ?

Как показывает практика, при использовании АИС ОСАГО у водителей периодически возникают затруднения. Часто человеку не удается получить сведения из-за ошибочно введенных данных. При проверке КБМ необходимо использовать данные именно из страхового полиса, так как они могут расходиться с теми, что указаны в паспорте транспортного средства.

Как быть, если КБМ рассчитан неверно?

Ошибка в расчете КБМ повлияет на размер страховых платежей. В таком случае нужно подать в Российский союз автостраховщиков заявление об исправлении сведений, содержащихся в АИС ОСАГО.

Перед этим необходимо запросить у своего страховщика информацию о страховых возмещениях за предыдущий год. Эти сведения или письменный отказ в их предоставлении нужно приложить к заявлению. В заявлении должны быть указаны данные водителя: Ф.И.О., дата рождения, серия и номер водительского удостоверения и полиса ОСАГО. Претензия может быть направлена обычной почтой или на адрес электронной почты, указанный на сайте РСА.

В случае отказа в изменении КБМ водитель может подать в суд исковое заявление. В суде можно использовать документы, которые ранее были получены у страховщика для подачи заявления в РСА. Также нужно будет предоставить полис ОСАГО и справки о ДТП за предыдущий год.

Стоит иметь в виду, что соблюдение претензионного порядка не является обязательным. То есть водитель может сразу обращаться в суд без подачи заявления в Российский союз автостраховщиков. Однако порой направление претензии в РСА является более целесообразным, так как это позволяет сэкономить время и средства.

Содержание

При покупке автомобиля нужно обязательно приобрести полис ОСАГО . Без него ГИБДД не поставит машину на учет. Новичкам из-за отсутствия стажа страховка обходится дороже, чем опытным водителям.

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

Каждый водитель в Российской Федерации должен быть застрахован по программе обязательного страхования гражданской ответственности (ОСАГО). Стоимость полиса получается умножением базового тарифа на несколько коэффициентов. Коэффициенты зависят от водительского стажа, мощности автомобиля, количества предыдущих страховых выплат и других факторов.

Коэффициент бонус‐малус (КБМ) зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества дорожно‐транспортных происшествий (ДТП) в предыдущий год. Сначала водителю присваивается класс 3. Срок действия полиса, как правило, один год. Каждый последующий год класс водителя присваивается в зависимости от числа страховых выплат в течение истекшего года, в соответствии с таблицей (см. таблицу выше).

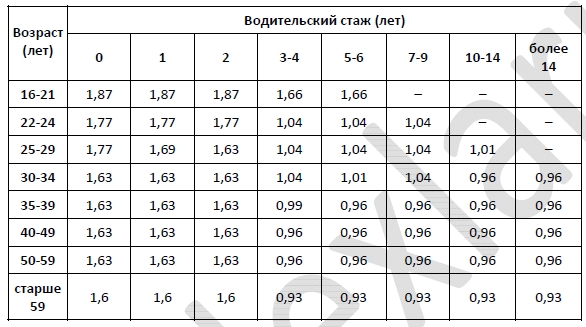

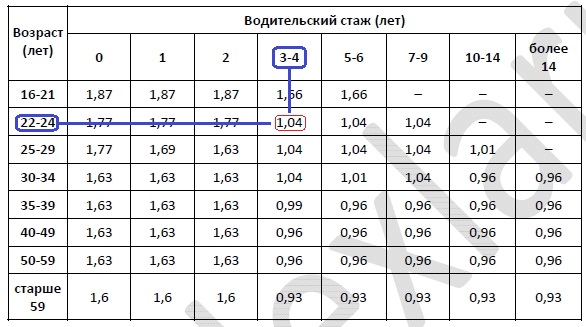

Коэффициент возраста и водительского стажа (КВС) также влияет на стоимость полиса (см. таблицу ниже).

Задание 1

Игорь страховал свою гражданскую ответственность на три года. В течение первого года была сделана одна страховая выплата, после этого выплат не было. Какой класс будет присвоен Игорю на начало четвёртого года страхования?

Решение

Сначала водителю присваивается класс 3.

На начало 1-го года Игорю присвоили 3 класс, в этот год была страховая выплата, поэтому на начало 2-го года был присвоен 1 класс.

Т.к. страховых выплат больше не было, то на начало 3-го года был присвоен 2 класс, на начало 4-го года был присвоен 3 класс.

Ответ: 3

Задание 2

Чему равен КБМ на начало четвёртого года страхования?

Решение

Т.к. на начало 4-го года у Игоря 3 класс, соответственно КБМ равен 1.

Ответ: 1

Задание 3

Когда Игорь получил водительские права и впервые оформил полис, ему было 22 года. Чему равен КВС на начало 4‐го года страхования?

Решение

Игорю было 22 года, через 4 года, его стаж 4 года, по таблице видим КВС равен 1,04.

Ответ: 1,04

Задание 4

В начале третьего года страхования Игорь заплатил за полис 18 585 руб. Во сколько рублей обойдётся Игорю полис на четвёртый год, если значения других коэффициентов (кроме КБМ и КВС) не изменятся?

Решение

На начало 3-го года у Игоря 2 класс КБМ равен 1,4, стаж 2 года КВС 1,77.

Игорь заплатил за полюс 18585 руб, цена которого состоит из КБМ, КВС и других коэффициентов k, цена которых не поменяется, найдём их цену:

k·КБМ·КВС = 18585

k·1,4·1,77 = 18585

На начало 4-го года, у Игоря 3 класс КБМ равен 1, стаж 3 года КВС 1,04, стоимость других коэффициентов k не поменялась. Найдём стоимость полюса:

k·КБМ·КВС = 7500·1·1,04 = 7800 рублей

Ответ: 7800

Задание 5

Игорь въехал на участок дороги протяжённостью 2,6 км с камерами, отслеживающими среднюю скорость движения. Ограничение скорости на дороге – 100 км/ч. В начале и в конце участка установлены камеры, фиксирующие номер автомобиля и время проезда. По этим данным компьютер вычисляет среднюю скорость на участке. Игорь въехал на участок в 11:10:33, а покинул его в 11:11:51. На сколько км/ч средняя скорость на данном участке была выше разрешённой?

Решение:

Расстояние – 2,6 км.

Игорь был в пути с 11:10:33, до 11:11:51. Времени прошло:

11:11:51 – 11:10:33 = 27 секунд + 51 секунда = 78 секунд

В 1 часе = 60 минут = 3600 секунд. Переведём время в часы:

Найдём среднюю скорость:

Найдём на сколько была превышена, разрешённая в 100 км/ч, скорость:

Каждый водитель в Российской Федерации должен быть застрахован по программе обязательного страхования гражданской ответственности (ОСАГО). Стоимость полиса получается умножением базового тарифа на несколько коэффициентов. Коэффициенты зависят от водительского стажа, мощности автомобиля, количества предыдущих страховых выплат и других факторов. Коэффициент бонус-малус (КБМ) зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества ДТП в предыдущий год. Сначала водителю присваивается класс 3. Срок действия полиса, как правило, один год. Каждый последующий год класс водителя рассчитывается в зависимости от числа страховых выплат в течение истекшего года, в соответствии со следующей таблицей:

📜Теория для решения:

Решение

Задание №1. Павел страховал свою гражданскую ответственность три года. В течение первого года были сделаны две страховые выплаты, после этого выплат не было. Какой класс будет присвоен Павлу на начало четвёртого года страхования?

Решение

По условию задачи имеем, что всегда изначально присваивается водителю 3 класс, поэтому в начале первого года Павлу был присвоен класс 3. Начинаем работать с таблицей. Находим в 1 столбце 3 класс.

Следовательно, ответ в нашем задании – 1 класс.

Задание №2. Чему равен КБМ на начало четвёртого года страхования?

Начнем с того, что такое КБМ. Об этом сказано в условии задачи: КБМ – коэффициент бонус-малус, который зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества ДТП в предыдущий год.

Задача №3. Коэффициент возраста и водительского стажа (КВС) также влияет на стоимость полиса (см. таблицу)

Когда Павел получил водительские права и впервые оформил полис, ему было 24 года. Чему равен КВС на начало 4-го года страхования?

Решение

Когда Павел впервые получил права и оформил полис, ему было 24 года, значит, на начало второго года ему было 25, на начало третьего – 26, а на начало 4-ого – 27 лет. Следовательно, на начало 4 года страхования он будет попадать в возрастную категорию 25−29 лет (смотрим таблицу), а его стаж будет попадать в промежуток 3−4 года. Совмещаем по таблице эти две категории и на пересечении находим, что КВС равен 1,04.

Задача №4. В начале третьего года страхования Павел заплатил за полис 18745 руб. Во сколько рублей обойдётся Павлу полис на четвёртый год, если значения других коэффициентов (кроме КБМ и КВС) не изменятся?

Решение

По условию задачи сказано, что стоимость полиса получается умножением базового тарифа на несколько коэффициентов – КБМ и КВС.

Зная, что в начале третьего года страхования Павел заплатил за полис 18745 руб, а значение базового тарифа не меняется, мы можем рассчитать стоимость страховки. Для этого нужно знать базовый тариф.

Итак, сначала найдём КБМ и КВС на начало третьего года.

По решению задачи 2 у нас известно, что на начало 3-го года Павел имел 0 класс, следовательно, по таблице — КБМ будет равен 2,3.

Дальше надо найти КВС: так как мы ищем его на начало 3-его года, то стаж водителя был 2 года, а возраст 26 лет (смотрим задачу 3), он попадает в категорию 25-29. Итак, работаем с таблицей и находим, что КВС на начало третьего года равен 1,63.

Теперь, зная, что страховка была 18745 руб, КБМ равен 2,3, а КВС равен 1,63, составим равенство: 18745=х • 2,3 • 1,63, где х – это базовый тариф.

Находим х, как неизвестный множитель, разделив 18745 на произведение 2,3 • 1,63, т.е.

Х=18745: (2,3 • 1,63)=5000 рублей

Теперь можно находить стоимость страховки на 4-й год.

Итак, базовый тариф равен 5000 руб, КБМ на начало четвёртого года равен 1,55 (задача 2), КВС на начало четвёртого года равен 1,04 (задача 3). Значит, на начало четвёртого года стоимость полиса равна: 5000 ∙ 1,55 ∙ 1,04=8060 рублей

Ответ: 8060 рублей

Задача №5. Павел въехал на участок дороги протяжённостью 2,7 км с камерами, отслеживающими среднюю скорость движения. Ограничение скорости на дороге — 60 км/ч. В начале и в конце участка установлены камеры, фиксирующие номер автомобиля и время проезда. По этим данным компьютер вычисляет среднюю скорость на участке. Павел въехал на участок в 11:03:16, а покинул его в 11:05:31. Нарушил ли Павел скоростной режим? Если да, на сколько км/ч средняя скорость на данном участке была выше разрешённой?

Решение

Чтобы определить, были ли нарушения ПДД на данном участке пути, нужно знать, с какой скоростью он его проехал. Для нахождения скорости нам нужно знать время и расстояние.

По условию задачи мы знаем, что расстояние равно 2,7 км. Вычислим время: так как на участок Павел въехал в 11:03:16, а покинул его в 11:05:31, то вычтем из11:05:31 число11:03:16, получим 2:15, то есть 2 минуты 15 секунд – это 135 секунд. Нам надо перевести их в часы: в 1 часе 3600 секунд, значит, 135 3600 . . = 3 80 . . .

Найдем теперь скорость, нужно разделить расстояние 2,7 км на время, т.е. на 3 80 . . часа. Итак, 2,7: 3 80 . . = 27 10 . . × 80 3 . . = 72 км/ч. Видно, что на участке с разрешенной скоростью 60 км/ч Павел ехал со скоростью 72 км/ч. Он нарушил скоростной режим, превысив её на 12 км/ч.

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Калькулятор

переплаты

по ОСАГО

ВНИМАНИЕ!

Ваша скидка на ОСАГО должна быть 45 %!

Например при базовой стоимости полиса в 8 200 рублей, ваша цена должна быть 5 200 р. — экономия бы составила 3000 р.

Калькулятор

переплаты

по ОСАГО

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2022, которая с 2002 года остается неизменной.

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Читайте также: