Будет ли аэрофлот банкротом

Обновлено: 30.06.2024

Сегодня вышли финансовые результаты Аэрофлота за 3 квартал 2021 по МСФО.

По сравнению с 3 кварталом 2020 года:

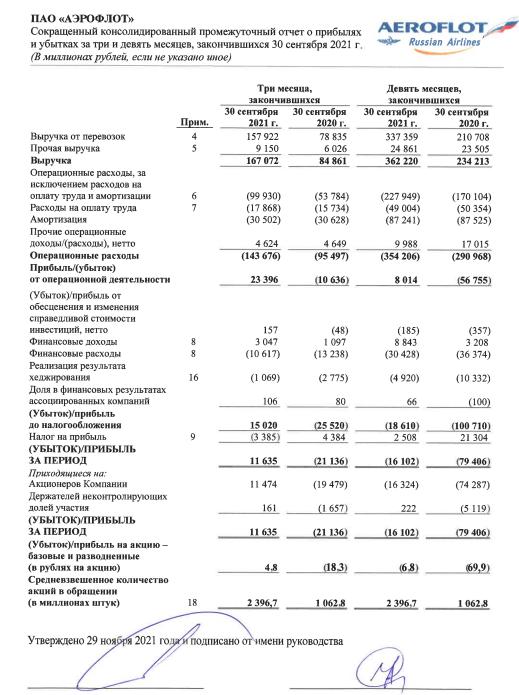

1. Выручка выросла в 2 раза и достигла 167.1 млрд руб.

2. EBITDA выросла в 2.7 раза и достигла 54.1 млрд руб.

3. Чистая прибыль составила 11.6 млрд руб. по сравнению с убытком в 21.1 млрд руб. годом ранее.

Хороший отчет вышел сегодня у Аэрофлота. Несмотря на тяжелый внешний фон, несмотря на рост стоимости топлива, несмотря на все ковидные

ограничения, компании удалось получить чистую прибыль по итогам квартала впервые с 2019 года! На самом деле это большое достижение.

Тем не менее, Аэрофлот продолжает оставаться одной из самых слабых бумаг нашего рынка и его перспективы в ближайшее время выглядят

не очень радужно в связи с текущей эпидемиологической ситуацией в мире.

📃 Акции торгуются под тикером AFLT на Московской бирже. Капитализация 150 млрд. руб. Текущая цена акции 61,92 руб. в моменте. После выхода отчетности акции растут почти на +1,6% 💰

🧐 Посмотрим на отчет:

• Операционные расходы за 9 месяцев 2021 года увеличились на 21,7% и составили 354 206 млн. руб. 📈

• Коммерческие, общехозяйственные и административные расходы снизились на 5,1% по сравнению с аналогичным периодом прошлого года, до 14 379 млн. руб., за счет масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов. 📉

• Показатель прибыли до вычета процентов, налогов, амортизации (EBITDA) составил 95 635 млн. руб. 💸

• Финансовые доходы за 9 месяцев 2021 года увеличились в 2,8 раза по сравнению с аналогичным периодом прошлого года, до 8 843 млн. руб., что в основном обусловлено ростом процентных доходов

в связи с увеличением среднего остатка денежных средств на банковских счетах по сравнению с аналогичным периодом прошлого года. 📈

• Общий долг по состоянию на 30 сентября 2021 года увеличился на 4,2% по сравнению с показателем на 31 декабря 2020 года, до 783 836 млн. руб. 📈

• Объем денежных средств и краткосрочных финансовых инвестиций остался практически на уровне 31 декабря 2020 года и составил 93 275 млн. руб. 💰

Стакан, свеча, Аэрофлот и лось

Бессмысленный и тусклый флет

Живи ещё хоть четверть века —

Всё будет так. Так повелось.

Сольешь — начнешь опять сначала

И повторится всё, как встарь:

Стакан, Аэрофлот 60 в канале

Аптека, улица, январь.

Авто-репост. Читать в блоге >>>

Общий долг на 31.12.2019г: 129,206 млрд руб/ мсфо 931,368 млрд руб

Общий долг на 31.12.2020г: 217,759 млрд руб/ мсфо 1,131.55 трлн руб

Общий долг на 30.06.2021г: 257,074 млрд руб/ мсфо 1,195.17 трлн руб

Общий долг на 30.09.2021г: 231,618 млрд руб/ мсфо 1,221.41 трлн руб

Выручка 2019г: 551,767 млрд руб/ мсфо 677,881 млрд руб

Выручка 9 мес 2020г: 176,950 млрд руб/ мсфо 234,213 млрд руб

Выручка 2020г: 229,766 млрд руб/ мсфо 302,182 млрд руб

Выручка 1 кв 2021г: 58,873 млрд руб/ мсфо 75,498 млрд руб

Выручка 6 мес 2021г: 149,898 млрд руб/ мсфо 195,148 млрд руб

Выручка 9 мес 2021г: 276,016 млрд руб/ мсфо 362,220 млрд руб

Прибыль 9 мес 2019г: 7,247 млрд руб/ Прибыль мсфо 20,305 млрд руб

Прибыль 2019г: 5,287 млрд руб/ Прибыль мсфо 13,512 млрд руб

Убыток 9 мес 2020г: 65,555 млрд руб/ Убыток мсфо 79,406 млрд руб

Убыток 2020г: 96,527 млрд руб/ Убыток мсфо 123,208 млрд руб

Убыток 1 кв 2021г: 24,902 млрд руб/ Убыток мсфо 25,143 млрд руб

Авто-репост. Читать в блоге >>>

Без огромных роялти (например открытие Китая), реструктуризации долга и/или очередной допки, перспективы весьма туманны.

Ебитда прям существенная, 54 ярда. Выше всех годов, за исключением 19-го.

Но при таком долге, это может быть обманчиво.

Посмотрим на другие показатели: операционная прибыль всего 23.4 ярда. В наилучший то квартал!

Для понимания, всего за 9 месяцев этого года фин часть (нетто финансовых доходов и расходов + хэдж) дали 26 ярдов убытков. За год будет ну 35 предположим.

То есть операционная прибыль лучшего квартала покрывает лишь две трети финансовых расходов за год. А остальные кварталы в сумме то операционно убыточны.

Резюмируя, радоваться нечему. Компания как была убыточной, так ей и осталась. Хотя бы в ноль скорее всего не выйдет даже в 22м году.

Тут главное помнить, что у а/к, по крайней мере в России, существенная сезонность.

3й квартал — основной, который кормит компанию (все на юга летят)

Показатели крайне скромные: 11 ярдов ЧП за 3й квартал. Для понимания в 16-19м годах было 25-40 ярдов прибыли. 4й квартал не был убыточным только в 16-м году. Так что ---

Аэрофлот отчитался за 9 месяцев по МСФО

Общий пассажиропоток +53%, международные авиаперевозки вообще X5 к 3Q20.

Но надо помнить, что сранение идёт с жутким ковидным годом, и такой рост никого не должен вводить в заблуждение.

Финансовые показатели потянулись за физическими.

Так, квартальная выручка почти удвоилась с 85 до 167 млрд по сравнеyию с 3Q2020.

Операционная прибыль наконец-то в третьем квартале стала действительно прибылью, а не лосём: + 23 млрд. рублей.

Что вытягивает операционную деятельность в плюс по итогам 9 месяцев в целом: + 8 млрд рублей.

Ну а дальше картину портят финансовые расходы — за 3 квартал по долгам нацпер уплатил 10 млрд рублей в 3 квартале, а за 9 месяцев солидные 30 млрд.

Долги Аэрофлот, кстати, набрал новые — по сравнению с 31 декабря 2020 года долг вырос на 4,2%.

Итого, по итогам 9 месяцев полёт пикирующий — 16 млрд убытка.

В 3 квартале проблеск надежды: +12 млрд чистой прибыли.

Радоваться ли первому прибыльному кварталу с 2019 года?

Я бы не советовал, потому что:

— 3 квартал — исторически самый сильный. Все возвращаются с югов, много как внешних, так и домашних перелётов. 4 квартал точно будет хуже.

— новый виток ковида может снизить и без того низкий пассажиропоток

— цены на авиакеросин не отстают от общей инфляции, а повышать цены на билеты уже некуда.

Поэтому единственная причина покупки Аэрофлота — ставка на конец ковида. А этого пока не предполагается.

Восстановление полётов обеспечило рост выручки до 167,1 млрд рублей в третьем квартале 2021 года.

Показатель EBITDA, который вышел в положительную зону уже в первом квартале 2021 года, также продолжил восстановление и по итогам третьего квартала 2021 года составил 54,1 млрд рублей, что в 2,7 раза выше аналогичного периода 2020 года.

Общий долг по состоянию на 30 сентября 2021 года увеличился на 4,2% по сравнению с показателем на 31 декабря 2020 года, до 783 836 млн руб.

Объём денежных средств и краткосрочных финансовых инвестиций остался практически на уровне 31 декабря 2020 года и составил 93 275 млн руб.

Авто-репост. Читать в блоге >>>

Аэрофлот Отчет МСФО за 9 месяцев

Аэрофлот Отчет МСФО за 9 месяцев

ВТБ, на правах эксклюзива, заранее дали своим клиентам оставить заявки. Потом на старте продаж на собранное бабло + свое выкупили часть акций. И? Формально купили они пакетом, по факту - часть ушла клиентам.

Первый момент, палящий болтунов-трепачей, которые не разбираются в вопросе, но гордо с соплями нытья несут бред.

Второй момент - ВТБ не принадлежит государству, государство лишь совладелец акций. Любой, кто хоть капельку разбирается, сразу поймет разницу. Только не нытики-ыкспёрды ))

А кто там постоянно срёт на каждом углу о том, что доллары печатаются в любых количествах, но это не вызывает инфляции? Типа у пиндосов печатный станок стоит.

Upd. Ой, простите. Это же другое!

@moderator, попросите пруфы у автора пожалуйста

Надо как то ЦБ передать, что выгоднее было б фунты печать, он как раз у них по 101 рублику

75% от 80млрд - это 60 млрд.

плюс сколько-то купили частные инвесторы.

получается явно более 81 миллиарда. Но изначально было 80.

Я считать не умею?

Банкротства-2020. Выводы

Для тех, кто не совсем понимает, о чём этот пост, то он является заключительным в серии постов о крупных банкротствах и мошенничествах, произошедших в 2020 году на фондовом рынке:

Я сделал эти выводы для себя и стоит помнить, что я - дилетант. Я не гуру и не эксперт в инвестициях: многие инфобизнесмены на этом поле - такие же и обладают куда более ограниченным знанием, но это не мешает им надевать пиджаки и окучивать страждущих инвестиционными консультациями и курсами, но мне такой подход не близок. Я - не PhD и не CFA, и даже не экономист и не финансист. Я - редкий долгосрочный инвестор, со своей собственной "шкурой в игре", решивший пойти со своими накоплениями чуть дальше банковского депозита и студии под сдачу студентам в Девяткино.

И мне это важно - найти хоть какие-то критерии "нездоровой" компании, чтобы обходить её стороной.

И вот что я для себя вывел:

1. Диверсификация - наше всё. Любая, даже выглядящая невероятно надёжной (на основе своей отчётности) компания может оказаться не тем, что мы видим (Luckin Coffee). Даже если она работает в самой надёжной юрисдикции (Wirecard AG). Держать более 10% портфеля в одной компании - может быть опасно, даже если это Apple или Microsoft. У меня сейчас две самые крупные позиции в пенсионном портфеле - как раз Apple (7%) и Microsoft (6.4%) и надо следить за тем, чтобы даже их доля не заходила за рамки здравого смысла.

2. Отсутствие прибыли или околонулевая прибыль, которая не сопровождается ростом продаж и выручки двузначными темпами на протяжении нескольких лет уничтожает компанию (Hertz, Chesapeake, Frontier). Достаточно открыть любой сайт-скринер, который регистрирует данные из отчетности компаний на протяжении последних 5 лет (Simply Wall Street, Yahoo Finance, Gurufocus, Macrotrends и т.д.), чтобы увидеть это. Например, Tesla или Uber жертвуют прибыльностью бизнеса ради роста продаж впечатляющими темпами, а у General Electric и с прибылью проблемы, и выручка падает уже много лет. Стоит обращать на это внимание и научиться отделять зёрна от плевел.

3. Свободный денежный поток (free cash flow, FCF) - важная составляющая любого бизнеса. Он представляет собой денежные средства за определенный период, которыми компания располагает после инвестиций на поддержание или расширение своей базы активов (Capex).

Если свободный денежный поток долгое время отрицательный - это уничтожает компанию (Hertz, Chesapeake, Frontier). Есть смысл следить за этим показателем у пострадавших в 2020 году компаниях: Boeing, авиалинии от Аэрофлота до американской четверки (American Airlines, Delta, Southwest, United).

4. Кредит - это одновременно и рычаг, позволяющий компании гораздо быстрее развиваться, и пресс, который может её задавить. Если у компании высокая долговая нагрузка, надо следить: не превращается ли "рычаг" в "пресс", не становится ли компания зомби? Если компания больше половины операционной прибыли отдает на платежи по кредиту - это уже звоночек, красная лампочка в голове должна загореться. Вспомните свою ипотеку: ведь часто говорят, что если ипотека забирает 30% дохода вашей семьи - это напряжно, но в целом нормально. Если ипотека забирает половину дохода семьи - это уже очень тяжело. Например, знаменитый и очень популярный американский телеком-гигант AT&T отдает сейчас чуть более 30% операционной прибыли на платежи по кредиту. А что если его операционная прибыль упадет в 2 раза и не захочет восстанавливаться пару лет. Возможно, теперь вы понимаете, почему он выглядит настолько дешёвым, что даже дивидендная доходность становится 7% годовых в долларах.

5. Китайские компании - отдельная песня. Случай с Luckin Coffee будто ударил меня по рукам в апреле. С этого момента из китайских компаний я покупал только Alibaba, хотя до этого планы на Китай были грандиозными. Здесь лично я думаю только о ETF, даже невзирая на большие комиссии (FXCN включает в себя 196 китайских компаний, забирает у инвестора 0,9% от стоимости чистых активов ежегодно за возможность диверсифицироваться и защититься от очередного Luckin).

Своего "бешеного китайца" Vipshop Holdings, купленного в начале 2019 года я тоже возможно продам по истечении 3 лет с даты покупки, чтобы не платить налог на прибыль: ведь с того момента он вырос на 320%, и налог на прибыль составит более 4000 рублей, если продать его сейчас, а я не настолько богатый, чтоб платить такие налоги :D

6. В целом, банкротства "хромых лошадей" меня не пугают. Это оздоравливает экономику. Неэффективные компании умирают, их место занимают более эффективные. Это естественный процесс, и (как это цинично ни звучит) лучше пусть банкротятся, чем их будут спасать. С 1 марта уже более 160 публичных компаний разной величины обанкротились, и это ещё не конец. Приведу несколько скриншотов:

Читайте также:

- Будут ли пособия на детей в декабре 2021 года

- Как выглядит рабочий лист ученика

- В каких двух формах учредители проводят проверки подведомственных школ и детских садов

- С чем должны ознакомиться вновь назначенные на должность руководители и специалисты организации

- Скажи им что все закончилось свидетельство раба божия николая о встрече с богом