Банковский ордер и платежное поручение в чем отличие

Обновлено: 02.07.2024

Доброго всем дня!

Хочется узнать у тех, кто "в теме":-)

В чем отличие платежного ордера от платежного поручения.

Обрисую коротко ситуацию:

До некоторого времени, бухгалтера разносили банк вручную.

Делали они это платежными ордерами. Процедура проведения данного типа документа

слегка изменена.

На разнос банка уходило очень много времени. Настроил клиент-банк. разносить получается

намного быстрее. все счастливы. но, при загрузке из клиент-банка формируются документы: платежные поручения.

соответственно при проведении нет той, аналитики, которая есть у платежного ордера(это и есть небольшие изменения). В связи с этим вопрос:

либо переделать загрузку из клиент-банка, так чтобы создавались платежные ордера

либо добавить аналитику при проведении платежных поручений.

поэтому и хочется понимать, в чем же разница между этими двумя документами.

Спасибо!

Платежное поручение исходящее - это ПОРУЧЕНИЕ банку перечислить куда-то бабла.

Оно может не пройти, потому что нет денег на счете, арестовали счет, неправильно заполнили платежку и т. д., главное, что это организация говорит банку перечислить денег туда-то.

Платежное поручение входящее - это соответственно когда кто-то нам своим исходящим платежным поручением решил заслать бабок.

А ордера - это чуть другое.

Платежный ордер на списание денежных средств - это когда у вас списали бабла и вас в общем-то не спрашивали.

Например, за расчетно-кассовое обслуживание банком, по требованию налоговой и т. д.

Главное, что вы об этом списании узнаете скорее всего получая выписку в банке.

Платежный ордер на поступление денежных средств - это когда ваш расчетник чуть подрос, но это ни кто-то добровольно прислал вам бабла.

Примеров вряд ли приведу, но по-моему как вариант это когда вам начисляют 14 рублей 93 копейки как процент от среднего остатка на счете за то, что вы хранили в течение года бабки в банке.

Ордер - это безакцепное поступление или списание денежных средств.

платежка - это платежный документ, который должен быть с печатью и подписью, чтобы банк принял его к исполнению.

Спасибо Всем за помощь!

разобрался.

Похоже нужно будет клиент-банк переделывать:)

не очень хотелось конечно)

Я полагаю не стоит переделывать. В системе клиент-банк платёжки уде подписанны и пропечатаны, а следовательно никаких лишних движений не делают.

я не банк-клиент переделывать хотел), а обработку в 1с "клиент-банк", для того, чтобы загружала не платежные поручения, а платежные ордера.

(10) Если мы говорим о документах, как о hard copy, то платежные ордера и платежные поручения различаются печатными формами. А если мы говорим о них, как об объектах конфигурации программы 1С, то они различаются теми движениями по регистрам, которые делают при проведении. В свою очередь, эти движения определяются наборами операций, которые поддерживают банковские документы.

Например, в конфигурациях БП 1.6, УПП, КА перечень документов и операций следующий:

Платежное поручение исходящее:

Оплата поставщику

Возврат денежных средств покупателю

Расчеты по кредитам и займам с контрагентами

Прочие расчеты с контрагентами

Перечисление налога

Перечисление денежных средств подотчетнику

Расчеты по кредитам и займам с работниками

Перечисление заработной платы

Перевод на другой счет

Прочее списание безналичных денежных средств

Платежный ордер на списание денежных средств:

Оплата поставщику

Возврат денежных средств покупателю

Расчеты по кредитам и займам

Прочие расчеты с контрагентами

Перечисление налога

Перечисление денежных средств подотчетнику

Перечисление заработной платы

Перевод на другой счет

Прочее списание безналичных денежных средств

Платежный ордер на поступление денежных средств:

Оплата от покупателя

Возврат денежных средств поставщиком

Расчеты по кредитам и займам

Прочие расчеты с контрагентами

Прочее поступление безналичных денежных средств

Приобретение иностранной валюты

Поступления от продажи иностранной валюты

Поступление оплаты по платежным картам

Поступление оплаты по банковским кредитам

Платежный ордер на списание денежных средств:

Оплата поставщику

Возврат денежных средств покупателю

Расчеты по кредитам и займам

Прочие расчеты с контрагентами

Перечисление налога

Перечисление денежных средств подотчетнику

Перечисление заработной платы

Перевод на другой счет

Прочее списание безналичных денежных средств

В конфигурации БП 2.0 фирма 1С отказались от такого разделения и унифицировала входящие и исходящие банковские документы, оставив по одному на списание и на поступление.

Вид платежа в платежном поручении 2021 года указывает на способ, которым будет осуществлен платеж. Рассмотрим особенности использования этого реквизита.

Какие НПА регулируют указание вида платежа в платежном поручении

Отправка в банк платежного поручения — юридическое действие, регулируемое отдельными источниками права. Прежде чем осуществлять его на систематической основе, предпринимателю или бухгалтеру полезно будет знать, какими НПА устанавливаются правила оформления. Не считая большого количества ведомственных актов, а также различных подзаконных НПА, основными документами, регулирующими заполнение платежек и правила указания вида платежа, являются:

- положение ЦБ РФ от 19.06.2012 № 383-П;

- приказ Минфина от 12.11.2013 №107н.

Первый источник устанавливает нормы, в соответствии с которыми российские кредитно-финансовые организации должны осуществлять перевод денежных средств, в том числе и при задействовании платежных поручений. Второй НПА регулирует правила осуществления перевода денежных средств.

Для чего необходимо указывать вид платежа

Выделяют традиционные способы проведения платежей — по почте, телеграфом, а также инновационные, прежде всего предполагающие задействование инфраструктуры системы банковских электронных срочных платежей (БЭСП). Во втором случае платежи всегда классифицируются как срочные (п. 1.3 гл. 1 указания ЦБ РФ от 25.04.2007 № 1822-У).

- 01 — для платежных поручений;

- 06 — для инкассовых поручений;

- 02 — для платежных требований.

В каких финансовых документах указывается вид платежа

Вид платежа — реквизит, который указывается, в соответствии с п. 1.10 гл. 1 положения № 383-П, в таких документах, как:

- платежное поручение;

- платежный ордер;

- инкассовое поручение;

- платежное требование.

Проверьте правильно ли вы заполнили платежное поручение, изучив рекомендации экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Данные источники могут формироваться как в бумажном, так и в электронном виде (п. 1.9 гл. 1 положения № 383-П). Документы из указанного перечня могут задействоваться как при расчетах с бюджетом, так и при частных денежных транзакциях.

Указание корректного вида платежа — критерий, исключительно важный для налогоплательщика, то есть субъекта, который на регулярной основе направляет в банк распоряжения на перечисление налогов, взносов, сборов, штрафов, пеней, пошлин в силу имеющихся обязательств перед бюджетом. Если налогоплательщик укажет реквизит, не соответствующий требованиям законодательства, платеж не будет принят государством.

Каковы основные требования к указанию вида платежа

В приложении 1 к положению № 383-П сказано о том, что соответствующий реквизит:

Существуют правовые нормы, в соответствии с которыми вид платежа в ряде случаев не следует указывать в платежном получении вовсе, вне зависимости от того факта, установлены ли подобные нормы банком или нет.

Федеральное казначейство в письме от 11.06.2013 № 42-7.4-05/5.3-350 устанавливает норму, в соответствии с которой с 01.07.2013 в распоряжениях, поступающих от клиентов ЦБ РФ (представленных как в бумажном, так и в электронном виде):

Отмеченная позиция Федерального казначейства нашла отражение в локальных нормативно-правовых актах российских банков. Они в свою очередь в большинстве случаев доводят отмеченные положения письма № 42-7.4-05/5.3-350 до сведения клиентов, самостоятельно формирующих платежные поручения в процессе пользования сервисами РКО.

Можно отметить, что нормы, которые содержатся в письме № 42-7.4-05/5.3-350, корреспондируют с указанными выше положениями п. 3.12 и п. 3.14 гл. 3 положения № 384-П.

Что такое система БЭСП

Главный источник права, регулирующий функционирование системы БЭСП, — положение ЦБ РФ от 25.04.2007 № 303-П. Оно содержит нормы, устанавливающие, что инфраструктура БЭСП функционирует в рамках платежной системы ЦБ РФ и задействуется для осуществления срочных платежей в рублях и проведения непрерывных расчетов в режиме реального времени.

Система БЭСП работает наряду с традиционными банковскими инфраструктурами — ВЭР (системой внутрирегиональных расчетов, осуществляемых в электронном виде), МЭР (системой межрегиональных расчетов, также осуществляемых в электронной форме).

Участие банка в системе БЭСП может быть прямым либо ассоциированным. В первом случае к системе подключаются кредитные организации, клиенты КБ РФ, которые не соответствуют данному статусу, но имеют БИК. Ассоциированные участники БЭСП — кредитные организации, структурные подразделения ЦБ РФ, не имеющие БИК, а также клиенты, не имеющие статуса кредитной организации.

Основное преимущество системы БИК — оперативность. Финансовые транзакции при ее задействовании должны проводиться банком в течение дня. Можно отметить, что некоторые кредитные учреждения гарантируют их осуществление в пределах 1 часа. Платежи, проведенные через БЭСП, классифицируются как безотзывные — с того момента, когда средства списаны с банковского счета отправителя.

Платежи через БЭСП становятся все более популярными, особенно в бизнес-среде. И это вполне логично — предприятия стараются как можно быстрее осуществлять расчеты по договорам и получать выручку в оборот. Правда, проведение платежей через БЭСП для налогоплательщика, как правило, обходится дороже, чем при осуществлении несрочных транзакций — банковские тарифы на срочные переводы обычно выше.

Насколько критично неверное указание вида платежа

Подобное может случиться, если:

ИТОГИ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

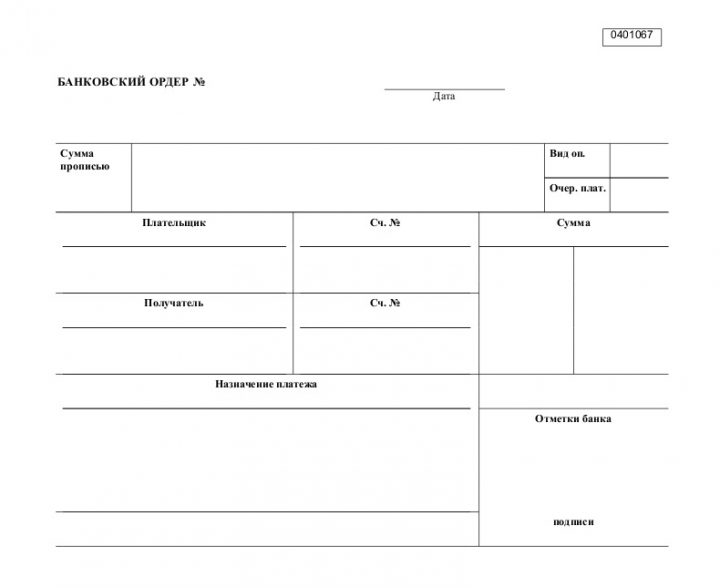

Во многих операциях, банковскими учреждениями, оформляются депозиты или кредиты предприятий, физических лиц. Таким документом служит банковский ордер, бланк и образец заполнения шаблона представлен ниже. Форма банковского ордера заполняется как на электронном носителе, так и бумажном виде. Назначение данного ордера от банка – взять кредит или выдача или накопленных средств в рублевом эквиваленте, либо другой выбранной валюте получателем.

Особенности оформления

Банковский ордер образец заполнения

Всю ответственность по оформлению документа несет банковский филиал, где был составлен банковский ордер. Все указания по правилам заполнения для письменного образца приведены в специальном приложении. Для электронного заполнения нужно придерживаться стандарта, не превышающий размер формата А4. В противном случае, используют шаблон с несколькими страницами.

Согласно своим внутренним законодательным правилам, банк устанавливает порядок, как нумеровать страницы, подписывать документацию и вносить изменения, которые касаются непосредственно к оформлению. Также самостоятельно кредитная организация может добавить вспомогательные поля и их количество.

Право подписывать банковский ордер возлагается только на те лица, которые имеют специальные полномочия со стороны предприятий. Говоря другими словами, обладают возможностью 1-й или 2-й подписи.

Кредитная организация устанавливает процедуру аутентификации и предпринимает шаги для контроля целостности ордера, выданного электронным способом. Если он представлен на бумаге, не должен превышать размер A4, с большим объемом корреспондентских счетов и суммой, используемой в многостраничной форме. В этом случае кредитная организация принимает решение о порядке формирования, подписания и нумерации страниц.

Использование банковских ордеров

Как используется банковский ордер? Ордер от банка может использоваться для платежных операций, в которых кредитная организация — плательщик взаимодействует с несколькими другими счетами в кредитных организациях. В этом случае соответствующие суммы для номера плательщика указаны в отдельных строках. Банковский перевод, отражающий сделки, совершенные на лицевом счете, прилагается к выписке со счета клиента.

Отличие банковского ордера от платежного поручения

Банковский ордер и платежное поручение в основном используются с той же целью, но отличаются друг от друга. Банковский ордер — это способ оплаты, который осуществляется непосредственно в банке, в котором был оформлен. Платежное поручение — это способ оплаты, который проводится в любом филиале банка. Дополнительно может быть составлен платежный ордер.

С другой стороны, банковский ордер — это инструмент, используемый для перевода денег в определенном месте. Платежное поручение выдается банком и набирается одним филиалом банка в другом филиале того же банка.

Существует определенная сумма платежа в случае заявки. Невозможно остановить платеж по банковскому ордеру, если он был отправлен, так как всегда оплачивается для определенной цели.

Платежное поручение — это международный банковский термин, который относится к указанию банка или другого финансового учреждения от владельца банковского счета, в котором указывается, что банк производит платеж или ряд платежей третьей стороне.

Одно общепринятое определение:

… указание отправителя в принимающий банк, переданный в устной, электронной или письменной форме, для оплаты или для выплаты другому банку фиксированной или определяемой суммы денег бенефициару ..

Платежные поручения — это инструменты постконтракта, которые часто используются для оплаты соглашений с агентами и обычно содержат условия для оплаты, которые должны выполняться, например, успешное выполнение требований контракта.

Платежные поручения с условиями могут быть установлены после подписания контракта и размещения аккредитива или другого финансового инструмента в банке-платеже, но никогда не исполняются до исполнения контракта из-за риска того, что договор не будет реализован.

Области применения банковских ордеров

В финансовых транзакциях ордер — это письменный заказ от первого лица, который поручает второму лицу выплатить указанному получателю определенную сумму денег в определенное время.

В государственных финансах, ордер банка является письменным распоряжением, чтобы заплатить по требованию или после даты погашения. Такие ордера выглядят как чеки, но их нельзя ложить на счет депозита до востребования. Вместо этого они могут быть привлечены к имеющимся средствам с тем, чтобы эмитент мог собирать проценты. Если ордер обусловлен наличием средств, он не является оборотным долговым инструментом, Выдаются государственными органами для выплаты заработной платы отдельным работникам, кредиторской задолженности поставщикам, местным органам власти, налогоплательщикам, получающим налоговые возмещения, получателям пособий по безработице и владельцам невостребованных денег.

Мемориальный

Мемориальный ордер – это документ, с помощью которого осуществляются транказации без использования наличных купюр.

Банковские ордера могут использоваться в качестве подсластителей компаниями, выпускающими долговые ценные бумаги или привилегированные акции для привлечения потенциальных кредиторов и инвесторов. Ордер дает его владельцу право купить определенное число акций компании по определенной цене в течение определенного отрезка времени.

Мемориальные ордера широко используются в ведении бухгалтерского учета. С их помощью проводятся расчеты по кредиторским и дебетовским операциям. Отличительная особенность данного документа в том, что в нем достоверно можно свести все необходимые счета, прописать нужные реквизиты в специально отведенном разделе (обычно в конце всех заполненных полей).

Гарантии, депонированные в банке, маршрутизируются в банк-сборщик, который обрабатывает их как элементы сбора, и вручает ордера в казначейство государственного органа для выплаты банку каждый рабочий день.

Регулярный ордер

В чем отличие банковского ордера и платежного поручения, а в чем их сходство? Такими вопросами обычно задаются студенты финансовых учебных заведений и сотрудники бухгалтерии, если в процессе работы сталкиваются с незнакомыми документами. Расскажем в нашем материале.

Платежное поручение: назначение, форма и другие нюансы

Платежное поручение можно назвать основным платежным документом, предназначенным для оформления расчетных операций с денежными средствами, находящимися на банковских счетах организации.

Как только оформленное плательщиком платежное поручение поступает в банк, оно проходит тщательную проверку:

При недостаточности средств на счете плательщика может понадобиться еще один документ — платежный ордер. Далее расскажем о возможных последствиях неточностей в поручении, а также чем отличается платежное поручение от платежного ордера.

Чем опасны ошибки в платежных поручениях

Платежное поручение с ошибками всегда влечет для плательщика и получателя средств негативные последствия. Деньги могут уйти по неверным реквизитам или зависнуть в банке как невыясненный платеж. В большинстве случаев такие ошибки приводят к несвоевременному исполнению поручения плательщика о переводе средств.

Последствия ошибочных платежек:

Сотрудники банка могут отказать в проведении платежа, если в платежном поручении заполнены не все необходимые реквизиты или часть из них указана неверно. Клиента они об этом информировать немедленно не обязаны, поэтому о том, что деньги не отправились по назначению, он может узнать не сразу.

Для чего нужен платежный ордер и чем он отличается от платежного поручения

Платежный ордер — это расчетный (платежный) документ, с помощью которого оформляется операция частичной оплаты платежного поручения.

Платежное поручение и платежный ордер нередко путают. Действительно, назначение у этих документов схожее (перечисление денег), но есть и существенные отличия.

Разница между платежным ордером и платежным поручением заключается в следующем:

Особые отметки платежного ордера

Большинство реквизитов платежного ордера сходно с реквизитами платежного поручения, за исключением особых отметок:

Образец платежного ордера в работе бухгалтеру не пригодится — заполнять этот документ ему не придется, так как обязанность по его оформлению лежит на сотрудниках банка.

В чем разница между инкассовым поручением и платежным ордером

Инкассовое поручение — это расчетный (платежный) документ, на основании которого производится списание денег со счета плательщика в бесспорном порядке.

Несмотря на то что инкассовое поручение и платежный ордер имеют схожее назначение — перечисление денежных средств со счета плательщика (должника) на счета получателей (кредиторов), — это разные документы.

В чем же разница между платежным ордером и инкассовым поручением? Во-первых, они оформляются на бланках разной формы:

- инкассовое поручение по форме 0401071;

- платежный ордер по форме 0401066.

Во-вторых, различается сама процедура списания денег со счета плательщика. Для осуществления перечисления денег по инкассовому поручению согласия плательщика не требуется; последний лишь уведомляется о проведенном списании. Банковский ордер изначально не может быть оформлен, пока плательщик не поручит банку (с помощью платежного поручения) перевести деньги получателю.

В-третьих, отличие заключается в наличии/отсутствии законодательных ограничений по оформлению документов: для банковского ордера ограничения не установлены, а инкассовые поручения могут выставляться только в строго определенных случаях:

- Если такой порядок предусмотрен законодательством. Инкассовые поручения могут выставляться налоговыми и таможенными органами, внебюджетными фондами, предприятиями связи на основании исполнительного листа арбитражного суда.

- Если безакцептное списание денег со счета плательщика прямо предусмотрено договором между ним и получателем средств.

Платежный ордер не может заменить инкассовое поручение — это документы с самостоятельным назначением.

О последствиях неисполнения обязательств по договору узнайте из материалов:

Платежное поручение, платежный ордер, инкассовое поручение относятся к расчетным (платежным) документам. Они служат основанием для проведения операций по списанию денег со счета плательщика в разных ситуациях: при добровольном полном или частичном перечислении средств, принудительном списании средств без участия плательщика и при других обстоятельствах. Для каждого платежного документа предусмотрен отдельный бланк унифицированной формы, а законодательством регламентирован порядок заполнения их реквизитов.

Читайте также:

- Оправдываясь журналист заявил что я в своей статье отразил лишь предположения а не факты

- Как сделать загранпаспорт без госуслуг

- Наследники рудольфа нуриева кто

- Кем определяется порядок формирования и ведения банка данных в исполнительном производстве

- Представители какого царства живой природы способны осуществлять естественную фиксацию азота