3 в чем отличия между активами и расходами обязательствами и доходами

Обновлено: 28.04.2024

Данная статья представляет собой инструкцию для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные ПБУ 18/02 — с учетом налога на прибыль, формированием постоянных и временных разниц, а также постоянных налоговых доходов и расходов, отложенных налоговых обязательств и активов. Инструкция составлена в соответствии с последней редакцией ПБУ 18/02 (утв. приказом Минфина России от 20.11.18 № 236н ), применять которую в обязательном порядке нужно с 2020 года. В 2019 году использовать данную редакцию ПБУ 18/02 можно было в добровольном порядке. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Кто применяет

Компании, которые являются плательщиками налога на прибыль (кроме кредитных организаций, а также государственных (муниципальных) учреждений).

Цель применения

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые показываются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового учета и бухгалтерского учета расходятся.

Основные показатели

Усл овный расход (доход) по налогу на прибыль

Условный расход по налогу на прибыль — это прибыль по данным бухгалтерского учета, умноженная на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Условный доход по налогу на прибыль — это убыток по данным бухгалтерского учета, умноженный на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Текущий налог на прибыль

Текущий налог на прибыль — это прибыль по данным налогового учета, умноженная на налоговую ставку. Проще говоря, это налог к уплате, который организация отражает в декларации по прибыли.

В пункте 22 ПБУ 18/02 сказано, что существует два способа определения величины текущего налога на прибыль: на основании данных бухучета и на основании налоговой декларации. Каждая организация вправе выбрать любой из способов и закрепить его в учетной политике.

Отметим, что в настоящей статье используется способ определения текущего налога на прибыль на основании данных БУ. Мы остановились на нем, поскольку именно этот способ соответствует правилам, которые приведены в инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н). Данный способ подразумевает, что никакой отдельной проводки на сумму текущего налога на прибыль делать не надо.

Разницы между данными НУ и БУ

Каждый раз, когда одна и та же операция отражается в налоговом учете иначе, чем и бухгалтерском, возникает так называемая разница. Существует два вида разниц: временные и постоянные.

Когда появляются временные разницы

Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы заключается в том, что рано или поздно наступит момент, когда расхождение между налоговым учетом и бухгалтерским учетом будет сведено к нулю.

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб., срок полезного использования составляет пять лет.

В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Организация по-разному отражает отпускные в БУ и в НУ.

В налоговом учете отпускные включаются в состав расходов того месяца, на который приходится отпуск.

Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете.

После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Кроме того, к временным разницам относятся результаты операций, не включаемые в бухгалтерскую прибыль или убыток, но формирующие налоговую базу по прибыли в других периодах.

Добавим, что временные разницы надо учитывать по каждому виду активов и обязательств. Это означает, что необходимо организовать аналитический учет временных разниц в разрезе основных средств, резервов и проч.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги.

1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

Пример 3

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет.

Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.).

К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю.

Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

Таблица 1

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

НАЛОГООБЛАГАЕМАЯ временная разница

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

ВЫЧИТАЕМАЯ временная разница

НАЛОГООБЛАГАЕМАЯ временная разница

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

Название операции

Проводка

Сумма проводки

ДЕБЕТ 09 КРЕДИТ 68

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 77

налогооблагаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 09

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 77 КРЕДИТ 68

налогооблагаемая разница, умноженная на ставку налога на прибыль

Пример 5

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки:

ДЕБЕТ 77 КРЕДИТ 68

- 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;ДЕБЕТ 09 КРЕДИТ 68

- 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.Отложенный налог на прибыль равен 25 000 руб.(12 000 руб. + 13 000 руб.).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Когда появляются постоянные разницы

Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано.

Пример 6

Компания потратила на рекламу 200 000 руб. В бухгалтерском учете данные затраты списаны в полном объеме. Для целей налогообложения расходы списаны в пределах 1% выручки от реализации, что составило 50 000 руб. В итоге образовалась разница, равная 150 000 руб. (200 00 руб. – 50 000 руб.).

Ни в текущем, ни в последующих периодах часть рекламных затрат в размере 150 000 руб. не будет признана в НУ. Значит, разница является постоянной.

Как отразить постоянную разницу

Постоянная разница отражается в бухучете один раз в год — по состоянию на последнее число отчетного года. Постоянная разница порождает либо постоянный налоговый расход (ПНР), либо постоянный налоговый доход (ПНД). Чтобы создать соответствующую проводку, нужно сделать следующие шаги.

1. Найти сумму текущего налога на прибыль и отложенного налога на прибыль, и от полученного значения отнять условный расход (доход) по налогу на прибыль. При этом следует придерживаться правил:

- текущий налог на прибыль участвует в вычислениях со знаком (-);

- условный расход по налогу на прибыль участвует в вычислениях со знаком (-);

- условный доход по налогу на прибыль участвует в вычислениях со знаком (+).

2. Если получилась цифра со знаком (-), то это ПНР. Его отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Если получилась цифра со знаком (+), то это ПНД. Его отражают проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Пример 7

По итогам отчетного года налоговая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 150 000 руб., отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб. (280 000 руб. х 20%). Условный расход по налогу на прибыль равен 30 000 руб. (150 000 руб. × 20%).

Далее бухгалтер произвел следующие вычисления: (- 56 000 руб.) + 25 000 руб. – (- 30 000 руб.) = (- 1 000 руб.).

Значит, полученная величина — это ПНР. В бухучете создана проводка:

ДЕБЕТ 99 КРЕДИТ 68- 1 000 руб. — отражен ПНР.

Как разницы влияют на налог на прибыль

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль Сдать бесплатно

Что отразить в бухгалтерской отчетности

В балансе бухгалтер должен показать отложенные налоговые активы и обязательства: ОНА — в составе внеоборотных активов, ОНО — в составе долгосрочных обязательств. Что касается постоянных налоговых доходов и расходов, то они в балансе не отражаются.

В отчете о финансовых результатах (его форма утв. приказом Минфина от 02.07.10 № 66н в редакции приказа Минфина от 19.04.19 № 61н) нужно отразить следующие показатели:

Пример 9

По итогам 2019 года облагаемая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 50 000 руб.; отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб.(280 000 руб. х 20%).

Отчет о финансовых результатах заполнен так, как показано в таблице 3.

Таблица 3

Пример заполнения отдельных строк отчета о финансовых результатах

Нет времени читать? Шпаргалка по содержанию статьи:

О ПБУ 18/02

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Ключевые понятия:

ПР – постоянные разницы

ВР – временные разницы

ПНА – постоянные налоговые активы

ПНО – постоянные налоговые обязательства

ОНА – отложенные налоговые активы

ОНО – отложенные налоговые обязательства

Текущий НП – текущий налог на прибыль

Условный расход по НП

Условный доход по НП

Постоянные разницы

Постоянные разницы (ПР) – это доходы (расходы), которые влияют на формирование бухгалтерской прибыли (убытка), но не учитываются при определении налоговой базы по налогу на прибыль (НП) как отчетного, так и последующих отчетных периодов. Сюда относятся всевозможные добровольные отчисления в различные фонды, пожертвования, подарки.

Также это доходы (расходы), которые учитываются при определении налоговой базы по НП отчетного периода, но не признаются для целей бухучета доходами (расходами), как отчетного, так и последующих отчетных периодов.

В рамках трансфертного ценообразования налогоплательщик доначисляет какие-то доходы или расходы до рыночных цен. Его контрагент является взаимозависимым лицом, причем в бухучете все остается без всяких корректировок на основании первичных документов.

Помимо этого, ПР – это расходы, которые учитываются при формировании финансового результата в БУ в полном объеме, а для целей НУ нормируются: расходы на рекламу, представительские расходы, расходы на добровольное медицинское страхование.

В том отчетном периоде, когда возникают постоянные разницы, формируются постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО).

ПНО и ПНА исчисляются как произведение постоянных разниц и ставки налога на прибыль, действующей на отчетную дату.

ПНО – это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде. Проводка, позволяющая начислить ПНО: Д 99.02.3 К 68.04.2.

Обратной проводкой начисляется ПНА: Д 68.04.2 К 99.02.3. Это сумма налога, уменьшающая налог на прибыль.

Временные разницы

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Условные доходы и расходы

Условный расход (условный доход) по налогу на прибыль (УН) – это сумма, рассчитанная как произведение финансового результата по данным БУ и ставки налога на прибыль. Фактически, это налог на прибыль, исчисленный исходя из данных БУ.

Д 99.02.1 К 68.04.2 – начислен условный расход по налогу на прибыль.

Д 68.04.2 К 99.02.1 – начислен условный доход по налогу на прибыль.

Текущий налог на прибыль (Нпр) представляет из себя сумму условного дохода (расхода) по налогу на прибыль, скорректированную на суммы ПНО, ПНА, ОНО, ОНА:

Нпр = +/–УН + ПНО – ПНА +/– ОНА +/– ОНО

Согласно п. 22 ПБУ 18/02 организация имеет право определять величину текущего налога на прибыль одним из двух способов: либо на основе данных, сформированных в БУ, в соответствии с п. 20 и п. 21 ПБУ 18/02, либо на основе налоговой декларации по налогу на прибыль.

Но в любом случае, независимо применятся ли ПБУ 18/02, должно соблюдаться правило:

Сумма текущего налога на прибыль должна быть равна сумме налога на прибыль, рассчитанного по данным налогового учета.

Непосредственно в отчете о финансовых результатах и в налоговой декларации отражается одна и та же сумма текущего налога на прибыль.

В программе сформируем Декларацию по налогу на прибыль. Мы увидим, что суммы налога на прибыль, исчисленные по ставкам, отличающихся от ставки 20%, отражаются в листе 04. При этом в стр. 010 Налоговая база – 2 000 000 руб., ставка налога 13%, по стр. 040 отражена сумма налога на прибыль 260 000 руб.

Доходы и расходы от обычных видов деятельности указываются в листе 02. Поскольку доход от дивидендов отражен во внереализационных доходах, то мы исключаем эти дивиденды из прибыли по стр. 070, чтобы избежать двойного налогообложения. Таким образом очищенная от дивидендов налоговая база умножается на ставку 20%, и исчисляется налог в размере 300 000 руб.

В БУ программа покажет исчисленный налог в размере 700 000 руб.

В то время как исходя из декларации по налогу на прибыль по стр. 040 листа 04 у нас 260 000 руб., и по стр. 180 листа 02 – 300 000 руб.

Получается расхождение между данными БУ и НУ, чего быть не должно. Где же ошибка?

Рекомендуем корректировать в БУ исчисление УН, ПНО, ПНА, ОНО, ОНА, если вы имеете доход, который облагается по ставке отличных от ставок, указанных в п. 1 ст. 284 НК РФ.

Учет разниц в оценке активов и обязательств

Для того чтобы отражать в БУ и отчетности ПНО, ПНА, ОНО, ОНА, рассчитать текущий налога на прибыль в соответствии с нормами ПБУ 18/02, необходимо определить величину ПР и ВР. Мы знаем, что ПР и ВР могут возникать при признании доходов и расходов, но это не всегда так.

Что такое виды активов и обязательств в ПБУ 18/02 вы не найдете, но в терминах программы каждому виду актива или обязательства соответствует один или несколько счетов, в проводках, по которым отражаются ВР в оценке активов и обязательств. Причем есть такие виды активов и обязательств, по которым суммовая оценка определяется по нескольким счетам, например, ОС, НМА.

Каким образом регистрируется разница в оценке стоимости активов и обязательств?

Причем для НУ не всегда может выполняться правило двойной записи, поскольку не на всех счетах поддерживается НУ. И суммовые показатели могут определяться как автоматически при проведении документов, так и могут указываться в операциях, введенные вручную.

Выручка от реализации для целей НУ

Напомним об особенностях учета для выручки от реализации для целей НУ.

Выручка от реализации для целей налогообложения учитывается без НДС и акцизов. Поэтому в НУ не отражаются суммы налогов, пошлин, акцизов, учтенных в БУ на счетах 90.03, 90.04, 90.05.

В БУ доход отражается с учетом НДС, а НДС учитывается на отдельных счетах. Но в свернутом виде все равно выручка указывается в нетто-оценке. А в НУ она сразу очищается от НДС и указывается в нетто-оценке без пошлин, акцизов и НДС. Поэтому визуально разница есть, но на деле ее не возникает.

Доходы по кредиту счета 90.01 учитываются в нетто-оценке.

Обратите внимание, что не возникает постоянных и временных разниц!

Чтобы проанализировать данные по ПР и ВР, во всех стандартных отчетах есть настройки, где можно включить соответствующие флаги и проанализировать ПР, ВР, скомбинировать различны показатели, чтобы просмотреть данные БУ, НУ.

Для суммовых показателей проводок должно соблюдаться следующее правило:

БУ = НУ + ПР + ВР

То есть оценка стоимости актива или обязательства в БУ должна равняться оценке стоимости актива или обязательства в НУ с учетом постоянных и временных разниц.

Где БУ и НУ – оценка стоимости актива или обязательства в БУ и НУ.

ПР и ВР – сумма постоянных и временных разниц в стоимости актива или обязательства.

Для тех счетов, где поддерживается НУ, должно соблюдаться ключевое правило соотношения сумм проводки: БУ = НУ + ПР + ВР, особенно для операций, введенных вручную!

Также стоит не забывать, что в оборотах счетов 68.04 и 99.09 может быть погрешность за счет округления налогов, но не более чем на 3-4 руб. за год.

Рекомендуем проверять обороты счета 68.04 в корреспонденции со счетом 99.09.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Чистые активы (ЧА) — один из важнейших финансовых показателей компании. Он нужен при расчетах с учредителями, а в некоторых случаях от размера ЧА зависит само существование бизнеса. Расскажем, в каких ситуациях используют чистые активы, как определить их величину и можно ли их пополнить в случае необходимости.

Как рассчитать чистые активы

Чистые активы в общем случае равны разнице между активами компании и ее обязательствами (п. 4 порядка, утвержденного приказом Минфина № 84н).

Есть несколько исключений. В активы при расчете не нужно включать задолженность учредителей по вкладам в уставный капитал (УК), а в пассивы — доходы будущих периодов, связанные с государственной помощью и безвозмездным получением имущества.

Ниже приведен пример пассива баланса. Актив в данном случае не требуется, так как от него нужен только итог, который равен пассиву.

Чистые активы равны:

ЧА = стр. 1700 — стр. 1400 — стр. 1500 = 44 900 — 8 350 — 19 450 = 17 100 = стр. 1300

Из приведенной формы баланса видно, что чистые активы могут состоять из нескольких частей. Но на практике небольшие и средние ООО нечасто переоценивают внеоборотные активы или создают добавочный и резервный капитал. А выкуп собственных акций вообще не относится к ООО.

Впрочем, может возникнуть ситуация, когда компания будет вынуждена переоценивать свои активы или формировать добавочный капитал. Подробнее об этом будет далее.

Когда используют чистые активы

Выплата дивидендов участникам ООО

Перед тем как принимать решение о выплате дивидендов, нужно сравнить размер чистых активов с суммой уставного капитала и резервного фонда компании.

Чистые активы должны быть больше, чем УК и резервный фонд, причем не только на момент выплаты, но и после нее, за вычетом дивидендов (п. 2 ст. 29 закона № 14-ФЗ).

Другими словами, выплачивать дивиденды нужно за счет нераспределенной прибыли, не используя для этого уставный капитал и резервы.

Чистые активы компании равны 900 тыс. руб., в том числе:

- уставной капитал — 600 тыс. руб.;

- резервный фонд — 50 тыс. руб.;

- нераспределенная прибыль — 250 тыс. руб.

Сумма уставного капитала и резервного фонда — 650 тыс. руб. Чистые активы после выплаты дивидендов будут равны:

ЧА = 900 — 200 = 700 тыс. руб.

В данном случае компания имеет право выдать дивиденды в запланированном размере.

Выплата доли выходящему участнику

Если из общества выходит участник, то он должен получить действительную стоимость доли (ДСД), которая равна части чистых активов, пропорциональной доле этого участника в УК (п. 2 ст. 14 закона № 14-ФЗ).

ДСД = 500 х 30% = 150 тыс. руб.

Компания может выплачивать ДСД за счет разницы между чистыми активами и уставным капиталом (п. 8 ст. 23 закона № 14-ФЗ). , в отличие от выдачи дивидендов, здесь можно задействовать не только нераспределенную прибыль, но и резервы, если они были созданы.

Р = ЧА — УК = 500 — 150 = 350 тыс. руб.

Значит, выходящий участник может в полном объеме получить свою ДСД в сумме 150 тыс. руб.

Если окажется, что разницы между чистыми активами и уставным капиталом недостаточно для выплаты ДСД, компания должна уменьшить УК и только после этого рассчитаться с выходящим участником.

ДСД = 200 х 40% = 80 тыс. руб.

Однако разница между чистыми активами и УК в данном случае меньше, чем сумма ДСД.

ЧА — УК = 200 — 150 = 50 тыс. руб.

Поэтому компания должна сначала снизить уставный капитал на недостающие 30 тыс. руб., до 120 тыс. руб., и только затем платить ДСД.

Сравнение чистых активов и уставного капитала

ЧА в любом случае нужно считать не реже, чем раз в год, даже если не было выплат дивидендов и из общества никто не выходил. Этот показатель необходимо включать в годовой отчет компании (п. 3 ст. 30 закона № 14-ФЗ).

Если чистые активы два года подряд, кроме первого года работы компании, падают ниже уставного капитала, то УК нужно уменьшить, чтобы приравнять к ЧА.

Такая ситуация может возникнуть, если компания постоянно работает с убытком. Тогда в строке 1370 баланса будет отрицательное число. И если организация не создавала резервы или их недостаточно для покрытия убытка, то итог раздела III баланса, чистые активы, будет меньше, чем уставный капитал.

ЧА = 100 + 50 — 70 = 80 тыс. руб.

Однако снижать УК можно только до установленного законом для ООО минимума — 10 тыс. руб. (п. 1 ст. 14 закона № 14-ФЗ). Если чистые активы станут меньше 10 тыс. руб., то компанию придется ликвидировать (п. 4 ст. 30 закона № 14-ФЗ).

Чтобы избежать закрытия бизнеса, нужно при возникновении первых проблем постараться увеличить чистые активы. Своевременно заметить опасность и принять меры будет проще, если составлять баланс и считать ЧА не раз в год, а чаще, например, каждый квартал.

Как увеличить чистые активы

Классический вариант увеличения ЧА — это получить прибыль и оставить ее в компании, приостановить выплату дивидендов. Но если работать с прибылью не получается, то учредителям придется рассматривать другие варианты.

Пополнять уставный капитал для роста чистых активов при работе с убытком нельзя, так как закон в этом случае, напротив, предписывает, что УК нужно снизить.

Увеличивать ЧА путем пополнения уставного капитала при расчетах с учредителями бесполезно. Ведь для выплаты дивидендов или ДСД используется разница между ЧА и уставным капиталом. А если увеличить чистые активы за счет роста УК, то эта разница останется неизменной.

Также для увеличения ЧА можно переоценить основные средства, например, недвижимость или списать кредиторскую задолженность. Но эти варианты подходят не для всех. Далеко не у каждой компании найдутся основные средства, которые выросли в цене, или просроченная кредиторка, которую можно списать.

Иногда удобно комбинировать несколько способов, например, сначала переоценить активы, а затем на недостающую сумму внести вклад от учредителей.

ЧА = 500 — 750 = -250 тыс. руб.

Организации грозит принудительная ликвидация, поэтому учредители решили провести переоценку активов и внести вклады в имущество компании. После переоценки стоимость активов выросла на 200 тыс. руб., сумма вкладов учредителей составила 600 тыс. руб. В итоге чистые активы стали равны:

ЧА = 500 — 750 + 200 + 600 = 550 тыс. руб.

Теперь чистые активы превышают уставный капитал, поэтому компании не грозит принудительная ликвидация, и корректировать УК тоже не нужно.

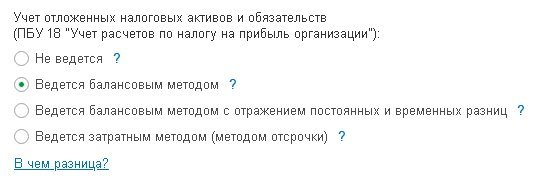

Новая редакция ПБУ 18/02

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

- путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый метод);

- путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый метод отсрочки или затратный метод).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Вариант 1: ПБУ 18/02 не применяется

Пример 1

- ПБУ 18/02 не применяет;

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01 - на стоимость поступившего оборудования (200 000 руб.);

Дебет 19.01 Кредит 60.01 - на сумму НДС (40 000 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

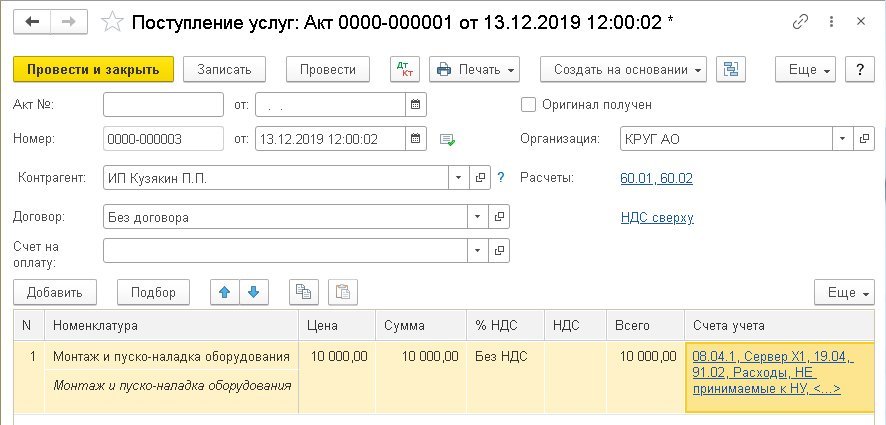

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

При проведении документа сформируется бухгалтерская проводка:

Дебет 08.04.1 Кредит 60.01 - на стоимость пусконаладки, увеличивающей первоначальную стоимость сервера в бухгалтерском учете (БУ) (10 000 руб.);

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1 - на первоначальную стоимость объекта ОС (210 000 руб.).

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1 - на налоговую стоимость сервера (200 000 руб.).

Рассчитаем налоговую базу за 2019 год:

- выручка от реализации - 200 000 руб.;

- расходы на аренду - 100 000 руб.;

- налоговая база - 100 000 руб. (200 000 руб. - 100 000 руб.).

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1 - на сумму текущего налога на прибыль, рассчитанного по данным налогового учета (100 000 руб. х 20 % = 20 000 руб.).

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Для этого в едином рабочем месте 1С-Отчетность (раздел Отчеты - Регламентированные отчеты) следует создать новый отчет Бухгалтерская отчетность (с 2011 года). В стартовой форме отчета следует указать период (Январь - Декабрь 2019 г.), выбрать редакцию формы (от 19.04.2019 № 61н (за 2020 год)) и нажать на кнопку Создать. Отчет заполняется автоматически по кнопке Заполнить. Результат заполнения представлен в таблице 1.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

Налог на прибыль

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

- 8 400 руб. - в бухгалтерском учете (210 000 руб. / 25 мес.);

- 8 000 руб. - в налоговом учете (200 000 руб. / 25 мес.).

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 по каждому виду активов и обязательств определяются временные разницы - как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Рассмотрим применение этого варианта на примере.

Пример 2

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Дебет 99.02.Т Кредит 68.04.1 - на сумму текущего налога (20 000 руб.). При этом сумма налога распределяется по бюджетам.

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

На конец 2019 года балансовая стоимость сервера превышает его налоговую стоимость на 10 000 руб. (210 000 руб. - 200 000 руб.). Соответственно, разница по виду актива Основные средства составляет 10 000 руб. и является налогооблагаемой временной разницей.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77 - на сумму 2 000 руб. (10 000 руб. х 20 %).

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Поэтому у пользователя могут возникнуть вопросы:

- Почему один факт хозяйственной жизни (осуществление затрат на монтаж и пусконаладку оборудования, не подтвержденных документально и не признанных для целей налогового учета) привел к формированию и ПНР, и ОНО в одном отчетном периоде?

- Правомерно ли считать постоянной разницу, которая в текущем периоде не формирует бухгалтерскую прибыль (убыток) и не учитывается для целей налогообложения прибыли, то есть не соответствует условиям возникновения ПР, изложенным в пункте 4 ПБУ 18?

- Правомерно ли признание ПНР в текущем периоде, если осуществленные затраты будут формировать бухгалтерскую прибыль (убыток) только в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли?

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

- приведут к формированию бухгалтерской прибыли (убытка) в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли;

- будут учтены для целей налогообложения прибыли в последующих отчетных периодах и никогда не приведут к формированию бухгалтерской прибыли (убытка).

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

С экономической точки зрения признание ПНР - это результат событий в жизни предприятия, которые привели к дополнительному расходу по налогу. Первый абзац пункта 7 ПБУ 18/02 как раз описывает взаимосвязь между суммой постоянного налогового расхода, расхода по налогу и текущего налога: ПНР - это превышение налоговых платежей (над условным расходом).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом

— расходы признаются в бухучете в текущем отчетном периоде, а при налогообложении учитываются в будущем(их) отчетном(ых) периоде(ах).

В обоих случаях не совпадает момент признания доходов или расходов в бухгалтерском учете и при налогообложении. В результате в текущем отчетном периоде налогооблагаемая прибыль будет больше, чем бухгалтерская прибыль. Разница между налогооблагаемой прибылью и бухгалтерской прибылью является вычитаемой временной разницей (далее — ВВР) (п. 6, 7, абз. 8 п. 2 Инструкции N 113).

Бухгалтерский учет отложенных налоговых активов начинается в том отчетном периоде, в котором возникла ВВР, т.е. в момент признания отложенных налоговых активов (п. 11 Инструкции N 113). Рассчитать отложенный налоговый актив можно по формуле (п. 9 Инструкции N 113):

где ВВР — это:

сумма доходов, формирующих налоговую прибыль в текущем периоде, а бухгалтерскую прибыль — в будущем(их) отчетном(ых) периоде(ах);

или

сумма расходов, формирующих бухгалтерскую прибыль в текущем периоде, а налоговую прибыль — в будущем(их) отчетном(ых) периоде(ах).

ОНА уменьшается или полностью погашается по мере того как:

доходы, ранее учтенные только при налогообложении (далее — доходы), отражаются в бухучете;

расходы, ранее отраженные только в бухучете (далее — расходы), учитываются при налогообложении.

Списание отложенного налогового актива отражается: Д-т 99 — К-т 09 (ч. 2 п. 16 Инструкции N 113, ч. 3 п. 14 Инструкции N 50). Эта запись делается в той части ОНА, которая приходится на сумму:

— доходов, отраженных в бухучете;

— расходов, учтенных при налогообложении.

Пример. Учет расходов, формирующих налогооблагаемую прибыль в текущем отчетном периоде, а бухгалтерскую прибыль — в следующих отчетных периодах

В текущем месяце организация безвозмездно получила автомобиль и приняла его к учету в качестве объекта основных средств. Первоначальная стоимость данного объекта определена исходя из его текущей рыночной стоимости и составила 18000 руб. Амортизация по автомобилю начисляется линейным способом начиная с текущего месяца. Ежемесячная сумма амортизационных отчислений — 300 руб.

Проводки в этой ситуации будут такие:

Учитывается при налогообложении прибыли (подп. 3.7 п. 3 ст. 174 НК).

* по ссылке Вы попадете в платный контент сервиса ilex

Отложенное налоговое обязательство возникает в следующих двух ситуациях (абз. 10, 8 п. 2, п. 6, 8 Инструкции N 113):

— доходы признаются в бухучете в текущем отчетном периоде, а для налогообложения — в будущем(их) отчетном(ых) периоде(ах);

— расходы признаются для налогообложения в текущем отчетном периоде, а в бухучете — в будущем(их) отчетном(ых) периоде(ах).

В каждой из этих ситуаций в текущем периоде бухгалтерская прибыль окажется больше, чем налогооблагаемая прибыль. Возникающая в этих случаях разница между бухгалтерской и налогооблагаемой прибылью является налогооблагаемой временной разницей (далее — НВР). При наличии НВР рассчитывается сумма отложенного налогового обязательства (ОНО) по формуле (п. 10 Инструкции N 113):

Отложенное налоговое обязательство уменьшается или полностью погашается при уменьшении или полном погашении (соответственно) НВР, т.е. по мере того как:

доходы, ранее отраженные только в бухучете (далее — доходы), учитываются при налогообложении;

расходы, ранее учтенные только при налогообложении (далее — расходы); отражаются в бухучете.

Уменьшение или полное погашение отложенного налогового обязательства отражается проводкой: Д-т 65 — К-т 99 (ч. 2 п. 19 Инструкции N 113, ч. 3 п. 50 Инструкции N 50). Эта запись делается в той части отложенного налогового обязательства, которая приходится на сумму:

— доходов, учтенных при налогообложении;

— расходов, отраженных в бухучете.

Раскрытие отдельной информации по отложенным налоговым обязательствам производится в примечаниях к бухгалтерской отчетности (подп. 52.12 Стандарта N 104).

Пример. Учет доходов, признанных в бухучете в одном отчетном периоде, а для налогообложения — в следующем

В данной ситуации проценты признаются доходом в бухучете в одном отчетном периоде, а при исчислении налога на прибыль — в следующем (абз. 12 ст. 1, п. 4 ст. 3 Закона N 57-З, ч. 1 ст. 203 ХПК, подп. 3.43 п. 3 ст. 174 НК).

Читайте также: