Зарплата за декабрь выплачена в январе усн расходы

Обновлено: 17.05.2024

Сроки выплаты зарплаты по ТК РФ

Работодатель обязан выплачивать зарплату минимум дважды в месяц, причем не позже 15 дней с конца периода начисления (ч. 6 ст. 136 ТК РФ). Конкретные даты каждая компания устанавливает самостоятельно в коллективном договоре, ПВТР и трудовых договорах персонала (Письмо Минтруда от 24.05.2018 № 14-1/ООГ-4375).

Зарплату нужно выплатить раньше срока в последний рабочий день, если зафиксированная локальным актом дата выпала на выходной или праздник (ч. 8 ст. 136 ТК РФ).

Когда выплачивать зарплату за декабрь 2021

Если срок выплаты зарплаты персоналу за вторую половину декабря приходится на январские праздники, выдайте зарплату в декабре 2021 года.

В этом году новогодние каникулы продлятся с пятницы 31 декабря (Постановление Правительства РФ от 10.10.2020 № 1648) по 9 января 2022 года.

Получается, если установленная локальными актами дата выдачи зарплаты совпадает с интервалом 31.12.2021-09.01.2022, то выплатить ее нужно в последний рабочий день — 30 декабря 2021 года.

При таком подходе в декабре зарплата будет перечислена трижды:

- за вторую половину ноября;

- за первую половину декабря;

- за вторую половину декабря.

Если ежемесячно зарплата платится 10-15 числа, то ничто не мешает выплатить за декабрь 2021 года по привычному графику — в январе 2022. Выплачивать раньше не надо.

Досрочная безосновательная выплата — нарушение нормы ст. 136 ТК РФ о выдаче заработка не реже чем каждые полмесяца. Если хотите пойти навстречу работникам, жаждущим получить деньги до Нового года, разделите сумму, подлежащую выплате 10-15 января, на две части: первую выплатите в декабре, а другую — в январе.

Также помните, что 15 января 2022 года — суббота, значит выдать доходы персоналу нужно накануне — 14 января.

Сроки перечисления НДФЛ за декабрь 2021

Для тех, кто будет выплачивать декабрьскую зарплату в январе, ничего не меняется. Отправьте налог в бюджет на следующий день после выплаты зарплаты.

Что касается работодателей, которые выплатят декабрьскую зарплату в декабре, то тут сложнее.

Выплаты персоналу признаются доходом для целей НДФЛ в последний день месяца. Получается, что удержать налог из доходов, выплаченных до окончания месяца нельзя (Письмо Минфина от 13.03.2018 № 03-04-06/15182). Выплачивая последнюю в году зарплату в декабре до конца месяца, перечислите ее без удержания налога. А НДФЛ удержите при первой выплате в январе 2022 года, например, в день перечисления январского аванса. Соответственно, и перечислить в ФНС налог нужно на следующий день после удержания налога и выплаты зарплаты.

Однако ежегодно повторяющаяся ситуация с декабрьским подоходным налогом в НК РФ не регламентирована. По сути, выплачивая зарплату в последний или предпоследний рабочий день года, работодатель доходы начислил, в том числе и за последний рабочий день, даже если выплата проходит раньше. Соответственно нарушений в действиях налогового агента не будет, если зарплата будет выдана за вычетом НДФЛ.

Выплачивая зарплату в последний рабочий день 30 декабря 2021 года, перечислите подоходный налог в бюджет в ближайший после нерабочего праздника рабочий день (п. 7 ст. 6.1 НК РФ), то есть 10 января 2022.

Сроки уплаты страховых взносов за декабрь 2021

Страховые взносы на все виды страхования перечисляются не позднее 15 числа месяца после отчетного. Для оправки в бюджет декабрьских взносов у работодателей в 2022 году будет 6 рабочих дней с 10 января.

Так как 15 января 2022 — суббота, то дата перечисления без нарушения сроков отодвигается вперед на ближайший рабочий день — 17 января.

Ответственность за нарушение сроков

Если зарплату, выпадающую по сроку выплаты на 31.12.2021 — 09.01.2022, не выдать до праздников, ГИТ привлечет к административной ответственности:

| Правонарушение | Кто будет оштрафован | Мера ответственности | Норма НПА |

| Невыплата заработной платы в установленный срок или выплата в неполном объеме | Должностное лицо | Предупреждение или штраф 10-20 тыс. рублей | ч. 6 ст. 5.27 КоАП РФ |

| ИП | Штраф 1-5 тыс. рублей | ||

| Юрлицо | Штраф 30-50 тыс. руб. |

Если вы нарушаете не в первый раз, наказание будет суровее (ч. 7 ст. 5.27 КоАП РФ):

- для должностного лица — штраф 20-30 тыс. рублей или дисквалификация на 1-3 года;

- для предпринимателя — штраф 20-30 тыс. рублей;

- для юрлица — штраф 50-100 тыс. рублей.

Отвечаем на основные вопросы

Если в организации установленный срок выплаты зарплаты совпадает с нерабочими днями в январе 2022 года, то выплачивать зарплату нужно 30 декабря 2021.

Не за горами продолжительные зимние каникулы, и у многих возникает вопрос: когда приходит зарплата за декабрь работникам — до Нового года или после него.

Напомним, что на основании ч. 6 ст. 136 ТК РФ руководство обязано оплачивать труд подчиненных не реже, чем каждые полмесяца, в установленные даты, но не позднее 15 дней с окончания периода, за который начислена сумма. В ст. 5.27 КоАП предусмотрено наказание за несвоевременную выплату заработной платы:

- юридические лица заплатят от 30 000 до 50 000 рублей штрафа;

- должностные — от 10 000 до 20 000 рублей;

- индивидуальные предприниматели — от 1000 до 5000 рублей.

Это только при первом нарушении, за повторный инцидент предстоит отдать до 100 000 рублей компании, до 30 000 рублей — ИП, а должностных лиц ждет либо дисквалификация на срок до 3 лет, либо штраф до 30 000 рублей.

Учитывая, что новогодние каникулы занимают 9 дней и большинство россиян выйдут на работу только 10-го числа, в бухгалтериях хотят понимать, как выплачивается зарплата перед новым годом, чтобы во время проверок ГИТ не появилось повода для штрафа. Некоторые эксперты боятся досрочных выплат, утверждая, что:

- нарушаются требования закона по уплате НДФЛ. Налоговым законодательством введен запрет на перечисление подоходного налога ранее, чем заработная плата выдана на руки сотруднику;

- не соблюдается периодичность выплаты — 2 раза в месяц, поскольку в январе сотрудники получат деньги только 1 раз — за первую половину месяца.

Разберемся, почему заявления о том, что выплата перед новым годом зарплаты за декабрь опасна, обоснованы.

Популярные вопросы (FAQ)

1. Когда перечислить заработную плату за декабрь 2021 года, если дата выпадет на январские праздники?

Официальные праздничные дни в январе 2022 года — даты с 1 по 9-е число месяца включительно. Те организации и ИП, которые обычно выплачивают деньги работникам в этом временном промежутке, перечисляют их до конца месяца. Это даже обязанность, когда выплачивать зарплату, если день зарплаты выпадает на выходной, а не право работодателей.

Обоснование такое: по статье 136 ТК РФ если день выплаты совпадает с нерабочим праздничным днем, то работодатель обязан выдать денежные средства заранее — накануне этого дня. Таким образом, положенные выплаты в декабре бюджетникам поступят в те же сроки, что и работникам коммерческих организаций, в которых выплаты запланированы в период с 1 по 10-е число.

Последний срок перечисления денег — 30 декабря 2021 года. В этом случае на основании п. 7 ст. 6.1 НК РФ и письма ФНС № БС-4-11/8568 от 16.05.2016 НДФЛ и взносы с декабрьской зарплаты разрешается перечислить в ближайший рабочий день. В наступающем году срок уплаты НДФЛ за декабрьскую ЗП — 10.01.2022, а страховых взносов — 17.01.2022, так как 15-е число — суббота.

2. Когда выдать зарплату, если дата выплаты выпадает на рабочие дни января?

Поскольку выплата запланирована на рабочий день, нет оснований переносить срок. Но руководство организации вправе изменить правила, когда выплатить зарплату за декабрь 2021, если срок выплаты 10 число, и досрочно перечислить деньги, т.к. это не ухудшает положения сотрудников и не является прямым нарушением трудового законодательства.

В то же время временной интервал в 15 дней между выплатами в январе не соблюдается, что нарушает нормы статьи 136 ТК РФ. Впрочем, в Роструде обещают, что штрафовать не будут. Даже сложилась определенная судебная практика в пользу работодателей, и в случае необходимости решение инспекторов ГИТ легко оспорить.

Чтобы было меньше претензий, рекомендуем выпустить приказ о досрочной выдаче денег за декабрь по нашему образцу.

В документе уточните, когда и как получить выплаты в декабре — полностью или частично. Допустимо сначала выдать определенную часть (например, 80 % или 90 %), а оставшуюся перечислить позже — в установленный срок. Тогда в январе люди получат зарплату дважды, сроки и периодичность не нарушены, и наказывать работодателя не за что.

Если в организации предусмотрена выплата денег наличными, то помимо приказа потребуется платежная ведомость на выплату заработной платы 30 декабря 2021 года, чтобы все корректно оформить. Подготовьте все заранее, в том числе уведомьте сотрудников о выдаче зарплаты, чтобы избежать конфликтов накануне продолжительных зимних каникул.

3. Вправе ли работодатель выдать зарплату за декабрь полностью, если дата приходится на новогодние праздники?

Такое решение возможно, но по нормам ст. 136 ТК РФ существует временное ограничение в 15 дней между датами оплаты труда за первую и вторую половины месяца. Чаще выплачивать деньги разрешается, реже — нет. Зарплату за вторую половину месяца необходимо перечислить до праздников, а за первую — в установленный срок. Если совместить даты, то получится, что заработная плата за первую половину выплачивается с нарушением, и на основании ст. 236 ТК РФ придется доплачивать компенсацию не ниже 1/150 ставки рефинансирования ЦБ РФ за каждый день задержки.

Например, зарплатные дни в организации — 21-е и 6-е числа месяца. 6 января — праздник, потому оплатить труд работникам необходимо в последний рабочий день перед длительными выходными. Приняв решение выплатить всю сумму 30 декабря 2021 года, предстоит доплатить проценты за дни просрочки оплаты за первую половину месяца.

4. Налогообложение декабрьской зарплаты

В ситуации, когда дата выплаты выпадает на выходной и деньги выдают 30.12.2021, сложностей и вопросов с перечислением НДФЛ нет. Они возникают, когда выплачивается зарплата за декабрь досрочно. При оплате труда ранее установленного в ЛНА срока перечислять НДФЛ в бюджет сразу не следует. Доход в виде заработной платы признается полученным только в последний день отработанного месяца, и удерживать с него налог заранее нельзя. В крайнем случае штрафы налоговиков всегда можно оспорить: судьи часто встают на сторону налогоплательщиков. Но, поскольку судебные разбирательства приносят мало удовольствия, с декабрьской зарплаты, выданной перед Новым годом, НДФЛ рекомендуем уплатить 10 января.

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Содержание статьи:

Авансы по УСН в 2021 году

На УСН ежегодно нужно уплачивать единый налог. При этом в течение года каждый квартал важно вносить авансовые платежи. ИФНС ожидает выплат от организаций и ИП до 25 числа в месяц, следующий за отчетным периодом. В 2021 году сроки следующие:

| Отчетный период | 2021 год |

|---|---|

| 1 квартал | 26 апреля |

| полугодие | 26 июля |

| 9 месяцев | 25 октября |

Если 25 число приходится на выходной или нерабочий праздничный день, то срок сдачи переносится на ближайший следующий рабочий день.

| за 2021 год | |

|---|---|

| ИП | 30 апреля 2022 |

| ООО | 31 марта 2022 |

Не игнорируйте авансовые платежи. Если предприниматель решает рассчитать и перечислить налог только по истечении календарного года, ему придется ответить рублем: за каждый день просрочки авансового платежа ФНС начисляет пени — воспользуйтесь нашим бесплатным калькулятором пеней, чтобы рассчитать их размер. При неуплате налога за год бизнесмену вдобавок к пеням грозит штраф в размере 20 % или 40 % от неуплаченной суммы.

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, подготовит платежку и напомнит об уплате.

Авансовый платеж за 1 квартал

Шаг 1. Для расчета налога определяем налоговую базу: суммируем все доходы с начала года. Этот показатель берется из 1-го раздела Книги учета доходов и расходов. Организации и ИП на упрощенке в качестве доходов учитывают выручку от реализации, а также внереализационные доходы, которые перечислены в ст. 249 и 250 НК РФ.

Шаг 2. Размер налога вычисляется по формуле: Доходы × Ставка налога. Уточните налоговую ставку для вашего вида деятельности и вашего региона — она может составлять от 1 до 6 %. С 1 января 2021 года также появилась повышенная ставка 8 % для тех налогоплательщиков, которые нарушили базовые лимиты. Как рассчитать налог при превышении лимитов, расскажем ниже.

- ООО и ИП с работниками могут уменьшить налог не более чем на 50 %.

- ИП без работников имеет право без ограничений уменьшать налог на величину страховых взносов, которые он платит за себя.

Вычет по торговому сбору применяется без ограничений.

Теперь из суммы налога вычитаем все уплаченные взносы, сборы и больничные. Если сумма налогового вычета превышает 50 % налога (для организаций и ИП с работниками), то налог уменьшаем лишь наполовину.

- Авансовый платеж за 1 квартал: 150 000 × 6 % = 9 000 рублей.

- 9 000 × 50 % = 4 500 рублей.

Шаг 1. Определяем налоговую базу. Сумма доходов берется из раздела 1 КУДИР — итоговая сумма за отчетный период графы 4. Упрощенцы должны учитывать в налоговой базе доходы согласно ст. 249 и 250 НК РФ. Сумму расходов, которые мы будем вычитать из доходов, берем из графы 5 раздела 1 КУДИР. При УСН в качестве расходов признаются экономически обоснованные и подтвержденные документами затраты, которые перечислены в п. 1 ст. 346.16 НК РФ. О том, как вести учет расходов при УСН, вы можете прочесть в в нашей статье.

Шаг 2. Размер налога вычисляется по формуле: (Доходы – Расходы) × 15 %. Уточняйте налоговую ставку для вашего региона и вида деятельности, она может быть меньше 15 %.

Пример расчета авансового платежа для ИП Петров А.В. за 1 квартал.

- Сумма авансового платежа: (120 000 – 40 000) × 15 % = 12 000 рублей.

Веб-сервис Контур.Бухгалтерия сам рассчитает налог, подготовит платежку и напомнит о сроках уплаты:

Авансовый платеж за 2 квартал

Порядок расчета авансового платежа за второй квартал аналогичен первому. При этом важно иметь в виду, что из рассчитанной суммы налога нужно предварительно вычесть авансовые платежи, уплаченные в прошлом квартале.

- Сумма налога за полугодие: 270 000 × 6 % = 16 200 рублей

- Сумма налога за полугодие с вычетом: 16 200 × 50 % = 8 100 рублей

Пример расчета авансового платежа для ИП Петров А.В. за 2 квартал.

- Сумма налога за полугодие: (230 000 – 85 000) × 15 % = 21 750 рублей

Авансовый платеж за 3 квартал

Порядок расчета авансового платежа за третий квартал аналогичен первому. При этом важно иметь в виду, что из рассчитанной суммы налога нужно предварительно вычесть авансовые платежи, уплаченные в первом и втором квартале.

- Сумма налога за 9 месяцев: 420 000 × 6 % = 25 200 рублей.

- Сумма налога за 9 месяцев с вычетом: 25 200 × 50 % = 12 600 рублей

Пример расчета авансового платежа для ИП Петров А.В. за 3 квартал

- Сумма налога за 9 месяцев: (380 000 – 125 000) × 15 % = 38 250 рублей.

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, подготовит платежку и напомнит об уплате.

Что делать, если просрочили авансовый платеж за квартал

Порой у предпринимателя нет свободных средств для уплаты авансового платежа и он делает оплату позже — ближе к концу года либо вместе с уплатой налога, рассчитанного по итогам года. Это значит, что бизнесмену за каждый день просрочки придется платить пени. Если аванс нужно было перечислить до 25 апреля включительно, то первый день начисления пеней при неуплате — 26 апреля. Последний день начисления пеней — это день, когда вы уплатили авансовый платеж.

Пени рассчитываются по-разному для организаций и ИП. Предприниматели начисляют пени так:

1/300 ставки рефинансирования × сумма неуплаты × число дней просрочки.

Размер пеней для организаций зависит от числа дней просрочки. Если опоздание составило меньше 30 дней, то формула аналогична формуле для ИП. Но если опоздание больше 30 дней, формула усложняется:

(1/300 ставки рефинансирования × сумма неуплаты × 30) + (1/150 ставки рефинансирования × сумма неуплаты × число дней просрочки с 31 дня)

Обращайте внимание на размер ставки рефинансирования. В 2021 году ключевую ставку уже двады повысили: сначала до 4,5 % 19 марта, а затем до 5 % 23 апреля. Чтобы не допустить ошибок в расчетах, воспользуйтесь нашим бесплатным онлайн-калькулятором пеней.

Пример расчета пеней за неуплату авансового платежа в 3 квартале

Единый налог по УСН за год (платеж за 4 квартал)

Авансового платежа по УСН за 4 квартал не существует. Дело в том, что налог уплачивается частями в конце каждого отчетного периода, а 4 квартала года — это налоговый период. Поэтому за 4 квартал уплачивается не авансовый платеж, а налог по итогам года или всех кварталов. При его рассчете учитываются все авансовые платежи, совершенные в течение года. Сроки уплаты налога в 2021 году отличаются для организаций и предпринимателей:

| ИП | 30 апреля 2022 |

| ООО | 31 марта 2022 |

Правила расчета единого налога по УСН устанавливает статья 346.21 НК РФ. Налог рассчитывается по формуле:

НАЛОГ = Налоговая база × 6% – Авансовые платежи за год

Шаг 1. Определить доходы за период. Суммируем доходы, полученные за 1, 2, 3 и 4 кварталы, нарастающим итогом. Этот показатель можно найти в первом разделе Книги учета доходов и расходов. Организации и ИП на УСН в качестве доходов учитывают выручку от реализации, а также внереализационные доходы, которые перечислены в ст. 249 и 250 НК РФ.

Шаг 2. Определить размер страховых взносов. Исчисленный налог уменьшаем на сумму страховых взносов, уплаченных за период.

- ООО и ИП с работниками могут уменьшить налог не более чем на 50 %;

- ИП без работников имеет право без ограничений уменьшать налог на величину страховых взносов, которые он платит за себя.

Шаг 3. Определить налоговую базу. Из суммы доходов, полученных за год, вычитаем сумму уплаченных за год страховых взносов. Если сумма налогового вычета превышает 50 % налога (для организаций и ИП с работниками), то налог уменьшаем лишь наполовину.

Шаг 4. Рассчитываем налог по УСН. Полученную налоговую базу умножаем на ставку налога и вычитаем все авансовые платежи, перечисленные в бюджет в течение года.

- 1 квартал — 150 000 рублей;

- 2 квартал — 120 000 рублей;

- 3 квартал — 150 000 рублей;

- 4 квартал — 160 000 рублей.

- Сумма налога за год: 580 000 × 6 % = 34 800 рублей

- Сумма налога за год с вычетом: 34 800 × 50 % = 17 400 рублей

- 17 400 – (4 500 + 3 600 + 4500) = 4 800 рублей.

Шаг 2. Определить размер налога. Налог вычисляется по формуле:

Налог = (Доходы – Расходы) × 15 %.

Уточняйте налоговую ставку для вашего региона и вида деятельности, она может быть меньше 15 %.

Шаг 3. Рассчитать сумму налога к уплате за год. Из рассчитанной суммы налога мы вычитаем авансовые платежи, которые были сделаны в 1, 2 и 3 кварталах.

Пример расчета налогового платежа для ИП Петров А.В. за 2021 год

Квартал | Доходы | Расходы |

1 квартал | 120 000 рублей | 40 000 рублей |

2 квартал | 110 000 рублей | 45 000 рублей |

3 квартал | 150 000 рублей | 40 000 рублей |

4 квартал | 90 000 рублей | 35 000 рублей |

- Сумма налога за год: (470 000 — 160 000) × 15 % = 46 500 рублей.

- Сумма налога за год за вычетом авансовых платежей: 46 500 – (12 000 + 9 750 + 16 500) = 8 250 рублей.

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, подготовит платежку и напомнит об уплате.

Расчет минимального налога по УСН 15%

Не всегда удается вывести бизнес на прибыль. В конце года расходы могут превысить доходы или совсем незначительно отличаться. В таком случае налоговая база будет совсем крошечной или даже получит отрицательное значение. В таком случае, государство не станет выплачивать вам никаких компенсаций, а обяжет уплатить минимальный налог. Минимальный налог рассчитывается исходя из всех доходов, полученных за налоговый период, по ставке 1%.

Поэтому в конце года необходимо рассчитать налог стандартным способом и минимальный налог. Та сумма, которая окажется больше, подлежит уплате в бюджет.

- Сумма налога за год= (180 000 — 170 000) × 15 % = 1 500 рублей в год.

- Минимальный налог = 180 000 × 1 % = 1 800 рублей.

Разницу между минимальным налогом и налогом, который вы должны были уплатить по стандартным правилам, можно будет учесть в расходах при расчете налога за следующие налоговые периоды.

.jpg)

Расчет авансовых платежей и налога за год по повышенной ставке

С 1 января 2021 для УСН начали действовать повышенные ставки. Их нужно применять при нарушении базовых лимитов. Это происходит, когда:

- Доходы с начала налогового периода превысили 150 млн рублей, но не достигли 200 млн рублей;

- Средняя численность работников в отчетном периоде превысила 100 человек, но остается меньше 130 человек.

По повышенной ставке облагается часть налоговой базы, которая приходится на период с начала квартала, в котором допущены превышения.

Порядок расчета

Шаг 1. Посчитайте авансовый платеж за период до превышения лимитов. Для этого определите авансовый платеж без учета вычетов, умножив налоговую базу на стандартную налоговую ставку.

Шаг 2. Посчитайте авансовый платеж за период, в котором нарушены лимиты. Для этого возьмите сумму, рассчитанную на шаге 1, и прибавьте к ней разницу между налоговой базой за период с превышением и налоговой базой за предшествующие периоды, умноженную на 8 %. Используйте следующую формулу:

Авансовый платеж за период с превышением лимитов = Налоговая база за отчетный период, предшествующий кварталу с превышением × Ставка налога + (Налоговая база за отчетный период с превышением — Налоговая база за предшествующий отчетный период, в котором лимиты соблюдены) × Повышенная ставка налога

- Авансовый платеж за 1 квартал: 50 000 000 × 6 % = 3 000 000 рублей.

- Авансовый платеж за полугодие: 100 000 000 × 6 % – 3 000 000 = 3 000 000 рублей.

- Авансовый платеж за 9 месяцев: (100 000 000 × 6 %) + ((152 000 000 — 100 000 000) × 8 %) = 10 160 000 рублей.

- Авансовый платеж за 9 месяцев к доплате: 10 160 000 — 450 000 — 3 000 000 — 3 000 000 = 3 710 000 рублей.

- Авансовый платеж за 1 квартал: 8 000 000 × 15 % = 1 200 000 рублей.

- Авансовый платеж за полугодие: 16 000 000 × 15 % – 1 200 000 = 1 200 000 рублей.

- Авансовый платеж за 9 месяцев: (16 000 000 × 15 %) + ((28 000 000 — 16 000 000) × 20 %) = 4 800 000 рублей.

- Авансовый платеж за 9 месяцев к уплате: 4 800 000 — 1 200 000 — 1 200 000 = 2 400 000 рублей.

Что делать, если вы опоздали с уплатой налога за год

За неуплату налога по УСН вовремя, будет начислен штраф — 20% от неуплаченной суммы налога (ст. 122 НК РФ). Если у налоговой будут доказательства того, что вы не платили налог умышленно, хотя знали, что должны, и имели средства на уплату — штраф может вырасти до 40%.

Помимо штрафа за опоздание с оплатой налога, со следующего дня и до дня уплаты включительно начисляются пени. Индивидуальные предприниматели платят по ставке 1/300 ставки рефинансирования ЦБ РФ за весь период просрочки. Организации применяют ставку 1/300 в первые 30 дней, далее она увеличивается до 1/150.

Штрафа можно успеть избежать, если оплатить долг до того, как его обнаружит налоговая. Только в таком случае все равно придется заплатить пени.

Кроме штрафов и пеней, за неуплату налога могут заблокировать расчетный счет. Налоговая направит вам уведомление о необходимости уплаты долга с указанием крайнего срока. Если не оплатить долг — счет заблокируют на сумму задолженности.

Если бухгалтер опоздает и сорвет предновогоднее вознаграждение работников, организации грозит штраф от 1000 до 5000 рублей.

Сроки оплаты труда в организации

Сроки, в которые заработная плата выплачивается в учреждении, устанавливаются положением об оплате труда в соответствии с ТК РФ. В локальных нормативах определяют и то, какого числа в декабре ЗП на заводе, в торговой компании, в образовательном учреждении. По закону (ч. 6 ст. 136 ТК РФ), организация выплачивает вознаграждение за выполняемую работу дважды в месяц:

- аванс — до конца отчетного месяца (не позднее 30-го числа);

- вторая часть зарплаты — не позднее 15-го числа месяца, следующего за отчетным.

Главное, что надлежит помнить работодателю, — разница между перечислением аванса и итоговой зарплатой не должна превышать 15 дней, иначе высока вероятность штрафных санкций (ст. 5.27 КоАП РФ).

Выплата заработной платы за декабрь

Аванс выплачиваем до 30.12.2021, а остальную часть вознаграждения сотрудники получат до 14.01.2022. Дату выплаты декабрьского аванса устанавливает руководство. Основное требование — перечислить его не позднее конца рабочего года.

Точные даты выдачи надлежит установить в коллективном договоре и локальных положениях об оплате труда. Там же прописывают, какого числа зарплата перед новым годом и когда перечислить страховые взносы. По общему правилу, если аванс выдают 27 декабря и позднее, то остальная часть заработка перечисляется после праздничных каникул, но не позже 10 января в 2022 году.

Эксперты КонсультантПлюс разобрали на примере, как правильно отразить в бухучете выплату декабрьской зарплаты. Используйте эти инструкции бесплатно.

Декабрьские и январские платежи

Обязательной выплата зарплаты до 30 декабря 2021 г. авансом — авансирование за первую часть месяца. Выдача не должна происходить в выходной день. Если срок, установленный для авансовых перечислений, выпадает на субботу или воскресенье, бухгалтерия выплачивает деньги заранее, то есть в последний перед выходными рабочий день.

Январским платежом выступает оставшаяся часть заработка. Новогодние каникулы 2021-2022 длятся с 31.12.2021 по 09.01.2022. Вознаграждение придется перечислить сразу после выхода на работу с соблюдением законного промежутка. В нашем примере это 10.01.2022.

Чтобы избежать нарушений трудового законодательства и последующих штрафов, запланируйте все расчеты с работниками на конец текущего года. Самостоятельно определите, каким числом платежная ведомость, если оплата за декабрь, но учитывайте режим работы и загруженность банков. Правильные дни для выплат в 2021 — это период с 27.12 по 28.12.2021. Последние декабрьские рабочие дни выпадают на 29 и 30 число, и большинство учреждений направляет все ресурсы на взаиморасчеты с контрагентами, в том числе и с сотрудниками. Это значит, что программы и платежные системы будут перегружены, что приведет к нарушению сроков выплат. Не рискуйте, рассчитайтесь со всеми заранее и спокойно закрывайте год.

Обеспечьте финансирование зарплаты заранее. В бюджетных нормативах разъясняется, когда надо заказать деньги на выплату зарплаты, чтобы произвести выплаты бюджетникам в декабре, — как минимум за месяц, то есть в ноябре. Предварительно бухгалтер рассчитывает остатки ассигнований и полностью выбирает выделенное финансирование на декабрьскую зарплату.

Досрочная выплата зарплаты

Самые многочисленные вопросы у работников бухгалтерам таковы: когда придет ЗП в декабре, до какого числа закрывают зарплатные ведомости в декабре, произведут ли работодатели единовременно расчет за весь месяц или разобьют на два платежа? Трудовой кодекс не запрещает заблаговременную выдачу декабрьского дохода. Ответственность работодатель несет за несвоевременную уплату, которая случится, если задержат выдачу денег в январе 2022 года.

Заранее перечисленный заработок никоим образом не нарушает трудовых прав работника, а значит, и не влечет дополнительной ответственности для работодателя. Руководитель вправе организовать единовременную выдачу декабрьского дохода, то есть выдать и аванс, и оставшуюся часть трудового вознаграждения в установленный день. Если финансовая возможность единого платежа отсутствует, то перечисление декабрьской заработной платы назначают на последние рабочие дни в году — в период с 27.12.2021 по 30.12.2021.

Подготовка приказа о досрочной выплате зарплаты

В коммерческих организациях все не так строго, январские выплаты — для таких предприятий довольно распространенное явление. А вот в бюджете другие правила: в декабре бюджетники получат зарплату за последний месяц в полном объеме. В бюджетных учреждениях всех типов обязанность досрочных расчетов определена на нормативном уровне. В таблице перечислены сроки выплат бюджетникам.

| Платеж | Последний срок |

|---|---|

| Зарплата | С 27.12 по 30.12.2021 |

| НДФЛ | Удерживаем в день выдачи заработной платы, перечисляем в бюджет на следующий рабочий день после ЗП (п. 6 ст. 226 НК РФ). Это еще одна причина, по которой мы советуем сдвинуть расчет с сотрудниками на 28.12 или 29.12. Тогда правильная дата для перевода НДФЛ — 29.12 или 30.12 соответственно |

| Страховые взносы | До 17.01.2022 (15.01.2022 — суббота, выплату переносят). Если бюджетной организации необходимо исполнить бюджет в текущем отчетном периоде, то взаиморасчеты по страховым взносам проводятся в тот же день, что и НДФЛ. В ст. 226 НК РФ указано, когда платить НДФЛ, если зарплату выдали в декабре (страховые взносы по аналогии) — 29.12 (если выплата дохода 28.12) или 30.12 (если выплата 29.12) |

Если компания перечисляет итоговое вознаграждение 30.12.2021, то НДФЛ и страховые взносы придется заплатить в первый рабочий день 2022 — 10 января.

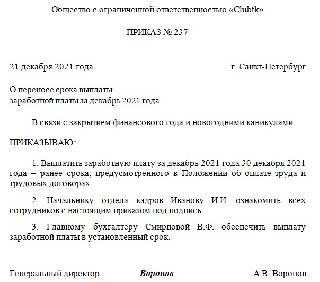

Досрочная выплата заработка утверждается приказом. Готовится такое распоряжение заранее — оформите его за неделю до планируемого расчета. Вот как составить приказ:

- Подготовьте фирменный бланк учреждения.

- Отметьте основание для формирования распоряжения.

- Укажите причину досрочного расчета.

- Внесите точную дату перечисления и назначьте ответственного работника.

- Заверьте документ у руководителя.

Знакомить работников с распоряжением нет необходимости. Этот приказ не нарушает прав служащих, поэтому их подписи в документе не обязательны.

Способы выдачи денежных средств

Способы выдачи заработка сотрудникам прописываются в коллективном договоре, трудовом соглашении и в положениях по оплате труда организации. И не забудьте подготовить распоряжение. Если в организации нет приказа о досрочной выплате, то выдавать зарплату за декабрь перед новым годом не рекомендуется. И основное правило: не нарушайте сроки, установленные для расчетов с сотрудниками.

Вот как выплачивать декабрьскую заработную плату:

В обоих случаях руководство обеспечивает заблаговременное получение денежных средств — в конце года из-за огромного объема операций банки работают медленнее, платежные системы висят, платежи обрабатываются гораздо дольше.

Если вы запланировали перечислить декабрьское вознаграждение не позднее 28.12-29.12.2021, то заранее отправьте зарплатные платежные поручения в банк, в котором ведется обслуживание вашей организации. При нормальном ритме работы банковского учреждения платежи обрабатываются в течение операционного дня, а деньги поступают на счета сотрудников на следующий день.

Выдача расчетного листка по зарплате

По факту выдачи ежемесячного вознаграждения за декабрь бухгалтер предоставляет работнику расчетный листок, форма которого утверждается соответствующим приказом в каждом учреждении (ч. 2 ст. 136 ТК РФ). Если зарплату за декабрь работодатели выплачивают до нового года, то и расчетные листки надлежит раздать сразу же после выплат, то есть не позднее 30.12.2021. Если остаток дохода выплачивается в январе 2022, то и расчетку выдают в этом же месяце.

В расчетном листке за последний месяц бухгалтер отражает суммарную величину дохода. В нее входят и основной оклад, и стимулирующие, и компенсационные, и премиальные выплаты, и прочие доплаты и надбавки. В расчетке указываются все удержания за декабрь 2021: НДФЛ, профсоюзные взносы и прочие платежи, подтвержденные распоряжениями руководства. В итоговой строке расчетного листка отмечается сумма дохода к выдаче.

Читайте также:

- Можно ли отозвать из чернобыльского отпуска

- Особенности правового регулирования трудовых отношений в россии презентация

- Кем лучше работать водителем или автослесарем

- При применении физической силы специальных средств и огнестрельного оружия сотрудник полиции обязан

- Трудовые договора в школе кто ведет