Замена дополнительного отпуска денежной компенсацией в 6 ндфл

Обновлено: 17.05.2024

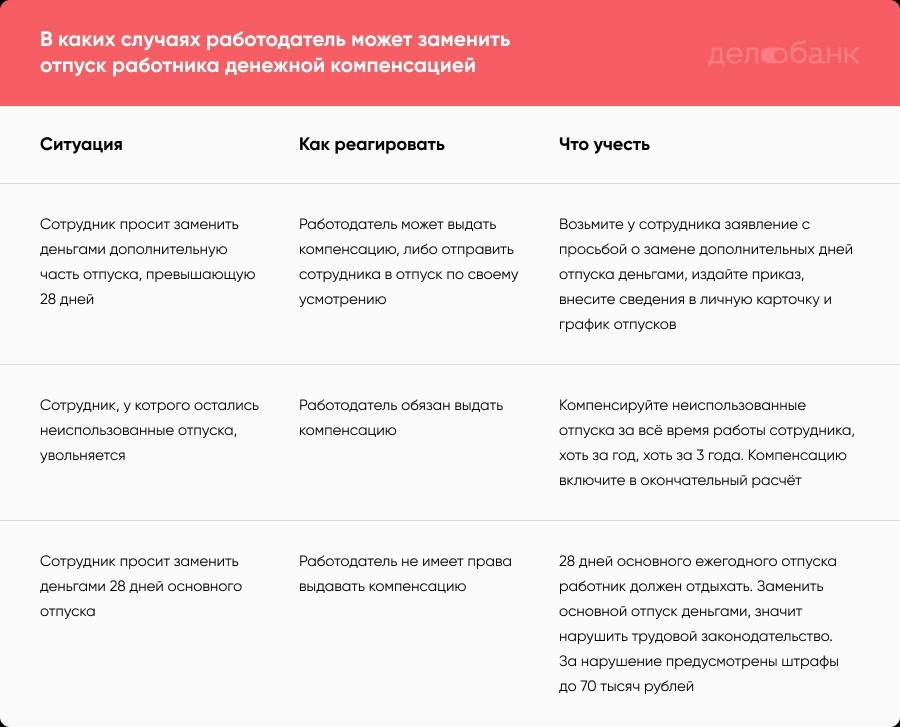

Любому официально трудоустроенному человеку положено 28 дней отпуска. Те, кто работает в сложных условиях, заслуженно отдыхают больше. Но как быть, если человек отказывается от отпуска по личным причинам или вследствие рабочей надобности? Закон разрешает заменить отпуск денежной компенсацией, но не всегда.

Рассказываем, в каких случаях работодатель может отдать деньги взамен отпуска и как правильно оформить такую замену.

Когда отпуск сотрудника можно заменить деньгами

Существует всего две ситуации, когда работодатель может компенсировать отпуск деньгами, а именно:

Сотрудник просит заменить деньгами дополнительную часть отпуска, превышающую 28 календарных дней.

Некоторым категориям работников положены дополнительные (и удлинённые основные) отпуска. В общей сложности их ежегодный отпуск длится больше 28 дней. Это работники:

трудящиеся в опасных или вредных условиях;

с ненормированным рабочим днём;

трудящиеся в районах Крайнего Севера и приравненных местностей;

педагогические и медработники.

Продолжительность дополнительного отпуска разная. Для людей с ненормированным рабочим днём — три календарных дня, для работающих инвалидов — два дня. Длительность устанавливает Трудовой кодекс и соответствующие федеральные законы.

людях, занятых на работах с вредными и опасными условиями.

Такие сотрудники могут получить выплату за неиспользованный отпуск только при увольнении. Основание: ст. 126 Трудового кодекса .

Работник, у которого остались неотгулянные отпуска, увольняется. В этом случае компенсацию за неиспользованный отпуск необходимо включить в окончательный расчёт.

До 2018 года возникали споры: при увольнении компенсировать неотгулянные дни отпусков за всё или не за всё время работы? Если сотрудник не был в отпуске три года, значит руководство должно оплатить ему три отпуска? Дороговато выходит, знаете ли.

Суды в своих решениях ссылались на Конвенцию № 132 МОТ . Конвенция позволяет брать отпуск не целиком, а по частям. Сначала работник может непрерывно отдохнуть две недели. Оставшиеся две недели отпуска он должен отгулять не позже 18 месяцев после окончания года, за который брал отпуск. 18 месяцев прошло — остаток отпуска сгорел. Значит и компенсация не положена.

Конституционный суд в 2018 году поставил точку в спорах и объяснил, что положения конвенции суды трактовали неверно. Сотрудник, действительно, должен использовать остаток отпуска в течение 18 месяцев, иначе он сгорит. Но речь о сотрудниках, которые продолжают работать. Это ограничение специально установили, чтобы трудоголики тоже отдыхали.

Если же сотрудник увольняется, работодатель обязан возместить деньгами неотгулянные за всё время работы отпуска. Сотрудника, планирующего увольняться, ограничение в 18 месяцев не касается.

Важно. Ст. 124 Трудового кодекса запрещает работодателю не отпускать работника в отпуск два года подряд. Единственное исключение: с согласия сотрудника отпуск можно перенести на следующий год, если причина переноса крайне весома. Например, в больнице остался единственный детский врач, потому что два других слегли с ковидом. Согласие работника на перенос отпуска — обязательное условие.

Как оформить денежную компенсацию взамен дополнительного отпуска

Шаг 1. Получите заявление от работника. Заявление сотрудник может написать в свободной форме. Главное, чтобы в нём была указана ссылка на ст. 126 ТК, количество дополнительных дней отпуска и период. Вот образец заявления:

Шаг 2. Издайте приказ и ознакомьте с ним работника.

Заявление от сотрудника вы можете не принять. Если нет острой необходимости, пусть отдыхает больше 28 дней. Считаете, что целесообразнее отдать деньги за дополнительные дни, — примите заявление и оформите приказ. Вот пример приказа:

Не забудьте ознакомить сотрудника и ответственных лиц (кадровика, бухгалтера) с приказом под роспись.

В раздел VIII личной карточки работника нужно вписать:

Компенсация за неиспользованные дни отпуска рассчитывается по формуле:

Компенсация = Среднедневной заработок х Количество заменяемых дней отпуска

Как накажут работодателя, если он заменит компенсацией основной отпуск

Закрепим еще раз: можно компенсировать деньгами часть отпуска, превышающую 28 дней, либо неиспользованные за всё время работы отпуска, если сотрудник увольняется.

Основной отпуск — не способ спекуляции. Работодатель обязан его предоставить, а работник взять. 28 дней основного отпуска заменять деньгами запрещено. Пусть даже работник не против. Такая замена будет расценена как нарушение трудового законодательства. Трудовая инспекция, если узнает, оштрафует по ст. 5.27 КоАП . Для должностных лиц штраф до 20 тысяч руб., для организаций до 70 тысяч руб.

Как нарушение трудового законодательства будет расценен и перенос отпуска на следующий год без согласия сотрудника.

Коротко о главном

По закону официально трудоустроенному работнику положено 28 дней основного отпуска за каждый отработанный год.

Заменять основной отпуск деньгами запрещено. За нарушение предусмотрены штрафы от 1 000 до 70 000 руб.

Денежной выплатой можно компенсировать сотруднику дополнительный отпуск, превышающий 28 календарных дней. Исключение: беременные, несовершеннолетние, работники вредных и опасных производств. Они должны отдыхать все положенные дни.

Решение о замене части отпуска деньгами принимает руководитель на основании заявления сотрудника. Если решение положительное, нужно издать приказ и внести данные в личную карточку работника и график отпусков.

Когда сотрудник увольняется, проверьте, есть ли у него неиспользованные отпуска. Работодатель обязан компенсировать неотгулянные дни за всё время работы, хоть за год, хоть за три.

Руководствуясь ТК РФ, в частности, ст. 126-127 ТК РФ, вместо ежегодного оплачиваемого отпуска сотруднику может быть предложена денежная компенсация в двух случаях: когда при увольнении у сотрудника имеются дни неиспользованного отпуска и когда при условии замены денежной выплатой части отпуска, превышающей 28 календарных дней. Расскажем, как рассчитать компенсацию в отдельных случаях.

Компенсация при увольнении сотрудника

В соответствии со ст. 127 ТК РФ при увольнении сотрудника организация должна выплатить денежную компенсацию за все неиспользованные дни отпуска. Следует обратить внимание на тот факт, что по истечении 6 месяцев непрерывной трудовой деятельности у сотрудника появляется право на использование отпуска за первый год. Однако сотрудник, проработавший в организации менее 6 месяцев, сохраняет возможность на компенсацию неиспользованного отпуска (апелляционное определение Ростовского областного суда от 18 мая 2015 г. № 33-7240/2015, Письмо Роструда от 31.10.2008 г. №5921-ТЗ, Письмо Роструда от 23.06.2006 г. № 944-6).

Компания обязана выплатить положенную сотруднику сумму в день увольнения, а если в этот день работник не исполнял свои обязанности, не присутствовал на рабочем месте (не работал), то не позднее дня, следующего после предъявления им соответствующего требования (в соответствии с ст. 140 ТК РФ).

Для определения суммы компенсации необходимо выполнить следующие шаги:

Шаг 1. Следует рассчитать количество дней отпуска, положенных сотруднику с учетом его стажа. При этом стоит отметить, что право на полный отпуск 28 дней имеют не только сотрудники, отработавшие полный рабочий год, но и также сотрудники:

- проработавшие у данного работодателя не менее одиннадцати месяцев;

- сотрудники, проработавшие от 5,5 до 11месяцев, при условии увольнения в связи с ликвидацией организации или отдельных ее частей и др.

Во всех остальных случаях работнику может быть предоставлен отпуск пропорционально отработанному стажу.

Количество положенных дней отпуска сотруднику можно рассчитать по формуле:

КПСД = ПО/12 х КМОС,

где КПСД – это количество положенных сотруднику дней, ПО – продолжительность отпуска, КМОС – количество месяцев отпускного стажа.

Шаг 2. Далее необходимо отнять от положенного количества дней отпуска уже использованные сотрудником дни.

Шаг 3. Необходимо произвести расчет среднего заработка работника (в соответствии со ст. 139 ТК РФ, Постановление Правительства РФ от 24.12.2007 г. № 922). Данный расчет можно произвести по одной из двух формул. При условии того, что работник полностью отработал 12 месячный расчетный период, формула имеет следующий вид:

СЗ = (НЗПРП/12/29,3) х ККДО,

где СЗ – это средний заработок, НЗПРП – начисленная заработная плата за расчетный период, ККДО – количество календарных дней отпуска, а 29,3 –среднемесячное количество календарных дней (постоянный показатель, в соответствии с ч. 4 ст. 139 ТК РФ).

При условии того, что работник один или несколько месяцев отчетного периода отработал не полностью, формула принимает вид:

СЗ = (НЗПОП/(29,3 х НЗПОП + КДНПК)) х ККДО,

где СЗ – это средний заработок, НЗПОП – начисленная заработная плата за отчетный период, КДНПК – количество дней в неполных календарных месяцах, ККДО – количество календарных дней отпуска.

При этом количество дней в неполных календарных месяцах необходимо рассчитать отдельно для каждого месяца:

КДНПК = 29,3/ККДМ х КОКД,

где КДНПК – это количество дней в неполных календарных месяцах, ККДМ – количество календарных дней в месяце, КОКД – количество отработанных календарных дней в данном месяце.

Результаты, полученные по данному показателю за каждый неполный месяц, необходимо суммировать и подставить в формулу для расчета среднего заработка.

Стоит отметить, что средний дневной заработок рассчитывается за последние 12 календарных месяцев (в соответствии с ч. 4 ст. 139 ТК РФ). При расчете среднего заработка не следует принимать во внимание время и начисленные суммы за расчетный период, если:

- сотрудник в данный период получал пособие по временной нетрудоспособности в том числе пособие по беременности и родам;

- сотрудник не осуществлял трудовую деятельность в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника и др.

Шаг 4. Необходимо умножить полученный средний заработок на количество неиспользованных дней отпуска. Их произведение представляет собой сумму компенсации сотруднику, которая должна быть выплачена ему.

Помимо прочего сотрудник, который уходит с работы, имеет право воспользоваться отпуском вместо компенсации. Для этого ему необходимо представить письменное заявление о предоставлении неиспользованного отпуска с последующим увольнением – воспользоваться данным правом могут все сотрудники за исключением работников, которых увольняют за виновные действия (ч. 2 ст. 127 ТК РФ).

Работник устроился на работу в организацию 10.01.2017, а уволился 31.12.2018. Продолжительность ежегодного оплачиваемого отпуска работника – 28 календарных дней. Рассчитаем компенсацию за неиспользованный отпуск.

За время работы в организации работник использовал:

- 14 календарных дней отпуска – в июле 2017 года;

- 14 календарных дней отпуска – в сентябре 2017 года;

- 14 календарных дней отпуска – в марте 2018 года;

- 7 календарных дней отпуска – в октябре 2018 года.

Следует рассчитать количество дней отпуска, положенных сотруднику с учетом его стажа в организации. Стаж сотрудника на 31.12.2018 составил 1 год 11 месяцев 22 дня. Таким образом, количество положенных сотруднику дней составит:

28 /12 х 23 = 53,66

Далее необходимо отнять от положенного количества дней отпуска уже использованные сотрудником дни:

53,66-49 = 4,66 дней.

Для расчета нам так же понадобится показатель среднего заработка, его в нашем случае мы находим следующим способом:

(125 000/12/29,3) х 28 = 9954

Для расчета положенной компенсации необходимо полученный средний заработок умножить на количество неиспользованных дней отпуска сотрудником:

9954 х 4,66 = 46 385,64

Компенсация части ежегодного оплачиваемого отпуска

В соответствии со статьей 126 ТК РФ сотрудник вправе заменить денежной компенсацией часть ежегодного оплачиваемого отпуска, которая превышает 28 календарных дней. Это возможно в случае если работнику положен удлиненный или дополнительный отпуска (ч. 2 ст. 115, ст. 116 ТК РФ).

Вместе с тем есть некоторые особенности, которые важно знать. Например, сотруднику необходимо написать заявление, чтобы получить компенсацию, так как организация не имеет право по своей инициативе заменить работнику часть отпуска компенсацией.

В том случае, если руководством компании было принято решение заменить отпуск денежной компенсацией необходимо составить заявление в свободной форме, с указанием периода, за который предоставляется данная компенсация. Средний заработок в таком случае будет рассчитываться аналогично расчету компенсации за неиспользованный отпуск.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Каждый работник имеет право уйти в отпуск раз в год. А можно ли заменить этот отдых денежной выплатой? Законодательством установлена нормативная величина ежегодного отпуска. Существует в ТК РФ и понятие дополнительного отпуска. В некоторых случаях весь отпуск или часть его могут заменяться денежным эквивалентом.

В каких случаях можно заменить отпуск деньгами

Право на отдых, в том числе и в период ежегодных оплачиваемых отпусков, устанавливает ТК РФ. Продолжительность отдыха должна быть не менее 28 дней в году (ст. 21, 115 ТК РФ). Право на отдых является одновременно и обязанностью работника: получить вместо отпуска денежный эквивалент, продолжая работу, он не может.

Вместе с тем, некоторым категориям работников положен более длительный ежегодный отпуск либо дополнительный.

К примеру, работники-инвалиды имеют право отдыхать более длительно — не менее 30 дней в году (ФЗ-181 от 24/11/95 г.), а работники с ненормируемым режимом труда, трудящиеся на Крайнем Севере, имеют право на дополнительные отпуска (ст. 116 ТК РФ).

Могут устанавливаться такие дополнительные выходные и локальными актами компании, предоставляться и оплачиваться по инициативе администрации.

Разница между установленной нормой отпускных дней (28) и более длительным отпуском, предоставленным работнику, может по его желанию компенсироваться. Отпуск в 28 дней или его часть не заменяется денежной компенсацией, за исключением случая, когда работник увольняется, не успев уйти в отпуск за проработанный ранее период.

Дополнительные отпуска, однако, не во всех случаях закон позволяет заменить компенсацией.

Дополнительный отдых

Дополнительный отпуск (аналогично и более длительный отпуск) для определенных категорий работников – одна из возможностей заменить время отдыха денежной выплатой. Администрация правомочна пересчитать работнику период отдыха, превышающий 28 дней, и оплатить только по его заявлению.

Следует иметь в виду, что даже при желании работника запрещено компенсировать дополнительный отпуск или его часть следующим категориям граждан:

- беременным;

- несовершеннолетним;

- работающим во вредных, на опасных производствах, рабочих местах (ст. 126 ТК РФ, абз. 3).

Они могут получить деньги вместо отпуска в единственном случае — при увольнении.

Они могут быть закреплены в (меж)отраслевых соглашениях, колдоговорах, допсоглашениях к договору с работником. Часть, превышающую минимальный размер дополнительного отпуска, можно компенсировать. Размер компенсации и механизм ее расчета также устанавливаются соглашениями отраслевого и межотраслевого характера, колдоговором.

На заметку! Исходя из смысла ст. 126 ТК РФ, оплата части отпуска работнику не является обязанностью работодателя, а только его правом.

Приказ о начислении компенсации издается на основании заявления сотрудника. Компенсируют отпуск на основании среднего заработка за год, как и при расчете компенсации в момент увольнения.

Увольнение

Увольнение – один из случаев, когда денежная выплата заменяет неиспользованный ранее отпуск всем категориям работников. Она начисляется за весь период неиспользованного ежегодного отдыха, суммарно (абз. 1 ст. 127 ТК РФ).

Важно! Сотрудник может получить компенсацию вне зависимости от причины, по которой он был уволен (даже если речь идет, к примеру, о нарушении трудовой дисциплины).

Компенсируют отпуск только гражданам, проработавшим в фирме более 1⁄2 месяца. Напомним, что отпуск как таковой предоставляется работнику только через 1⁄2 года работы (письмо №5921-ТЗ Роструда от 31/10/08 г.).

За полный год начисляется компенсация, если гражданин отработал 11 месяцев. Если предприятие ликвидируется, происходит сокращение штатов, сокращается объем работ и пр. и работник вынужден уволиться, ему следует начислить компенсацию за полный год уже при стаже работы от 5 1⁄2 до 11 месяцев (правила №169 об отпусках от 30/04/1930 п. 28).

В иных случаях компенсация начисляется с учетом стажа работы – по 2,33 дня за месяц работы. Период менее 1⁄2 месяца в расчет не берется, а более – принимается за полный месяц. Возможно, работник уже использовал часть отпуска до увольнения. Эти дни надо вычесть из расчета. Далее рассчитывается средний заработок за день.

Если год до увольнения полностью отработан, заработную плату делят на 12 и на среднее число дней месяца — 29,3 (ст. 139 ТК РФ ч. 4).

Если были отработанные не полностью месяцы, расчет ведется по другой схеме:

- Определяется число дней в полностью отработанных месяцах умножением на 29,3.

- Считают число дней в не полностью отработанных месяцах. Для этого 29,3 делят на число дней определенного месяца по календарю. Затем полученное значение умножают на фактическое число календарных отработанных дней. Все значения по не полностью отработанным месяцам суммируют.

- Определяют общий отработанный период.

- Заработную плату делят на полученное значение.

Среднедневной заработок умножают на рассчитанное число календарных дней причитающегося отпуска. При расчете следует исключить периоды и суммы (по тексту Положения №922 от 24/12/07 г., утв. Правительством РФ), когда человек:

- не работал, но по закону за ним сохранялся средний заработок (к примеру, он отдыхал в отпуске);

- находился на больничном;

- не мог трудиться в связи с простоем;

- не мог трудиться в связи с забастовкой и пр.

Компенсация выдается в день увольнения, а если человек по графику отсутствовал – на другой день после его просьбы выдать деньги (ст. 140 ТК РФ).

Компенсацию за отпуск при работе по ГПД гражданин не получает, поскольку отпуск в данном случае ему не положен – отсутствует факт трудовых отношений, такой договор не подпадает под действие ТК РФ.

На заметку! Выдача компенсационной выплаты за неиспользованный отпуск увольняемому сотруднику – это обязанность компании (ст. 127 ТК РФ).

Документы

Как уже говорилось ранее, компенсация может быть получена сотрудником на основании его заявления. В нем обязательно должна быть информация:

- указание на ТК РФ, ст. 126;

- за какой период предоставляется отпуск;

- за сколько дней сотрудник хочет получить компенсационную выплату.

Если гражданин увольняется, ему сразу начисляют компенсацию за период отдыха, который он не успел использовать. Заполняется ф. Т-61, записка-расчет. Заявление не оформляется. Если же он решил не получать деньги, а побывать в отпуске и уволиться, требуется написать заявление (ст. 127 ТК РФ). Затем издают приказ по кадрам и выдают компенсацию.

Читайте также:

- Как называется профессия человека который отвечает за безопасность в месте купания людей

- Работа методиста в доме культуры в чем заключается

- Очередность предоставления отпусков регулируется

- Могут ли мать одиночку лишить премии на работе

- Распространяется ли трудовое законодательство на индивидуального предпринимателя