В чем принцип работы солидарной пенсионной системы

Обновлено: 25.06.2024

Эта статья расскажет о видах пенсионных систем, которые есть в разных странах, и коснётся некоторых их особенностей.

Глобально все пенсионные системы можно разделить на два вида: накопительную и солидарную.

Накопительная пенсионная система

При накопительной пенсионной системе человек сам копит на свою пенсию, храня деньги в пенсионных фондах.

+ каждый работает сам на себя, в пользу своей пенсии;

+ ваш заработок может быть преумножен за счёт инвестирования вкладов.

– ваши вклады могут быть потеряны при неудачном инвестировании;

– каждый финансовый кризис больно бьёт по сохранности ваших вкладов;

– люди с маленькой зарплатой и безработные могут остаться без средств к существованию в старости.

Солидарная пенсионная система

При солидарной пенсионной системе ваши пенсионные отчисления вам не принадлежат – они сразу же идут на выплату пенсий сегодняшним пенсионерам, вы в свою очередь будете получать пенсию за счёт будущих работников.

+ вы получите пенсию в любом случае, даже если никогда не работали и не делали отчисления в пенсионные фонды;

+ никакой кризис не может лишить вас пенсии, даже в случае глобальной нищеты какие-то пенсионные отчисления делаться будут.

– часть пенсионных отчислений идёт на выплату пенсий бывшим безработным, за счёт чего пенсии работящих в прошлом пенсионеров снижаются;

– размер пенсии сильно зависит от численности работающего населения и численности пенсионеров, при нехватке работающего населения пенсии будут низкими.

Так выглядит общая картина пенсионных систем. Какая из них лучше – решайте сами, каждая из них имеет свои сильные и слабые стороны. Но в реальности пенсионные системы отличаются ещё сильнее, у них бывает сложная структура. Поясним на конкретных примерах.

Пенсионная система Германии

В Германии действует солидарная пенсионная система. Однако пенсионные отчисления ложатся в равной мере на плечи работодателя и работника – каждый платит по 10%, в сумме получается 20%. Возраст выхода на пенсию – 65 лет, но он может быть снижен, если человек готов отказаться от части своей пенсии, что не очень выгодно.

Пенсионная система США

В США действует накопительная пенсионная система, пенсия формируется из отчислений, сделанных в течение жизни. Однако структура пенсии сложная и состоит из трёх частей.

Первая часть – это обязательные пенсионные отчисления по 7,65% со стороны работника и работодателя, итого 15,3%. От этих отчислений отказаться нельзя.

Вторая часть – это отчисления работодателя сверх 7,65%, можно рассматривать это как бонус для работника, вид премии, которую человек получит выйдя на пенсию.

Третья часть – это личные пенсионные накопления человека, которые он делает по собственному желанию.

Возраст выхода на пенсию – 67 лет. Также возможен более ранний выход на пенсию, но с потерей её части.

Пенсионная система России

В России действует солидарная пенсионная система. Почти как в Германии, только с некоторыми отличиями.

Во-первых, в России гражданин не делает отчисления в пенсионные фонды. Совсем. Исключение делается только для бизнесменов. Обычные работники за всю жизнь не платят ни копейки в пенсионные фонды, за них это делает работодатель, перечисляя 22% от размера зарплаты.

Во-вторых, государство само доплачивает пенсионерам некоторую сумму ради повышения размера пенсии. Причём субсидируемые суммы являются очень внушительными. Например, в 2018 году сумма государственных субсидий в ПФР составила около 3,3 триллионов рублей. Это больше, чем военный бюджет за тот же год или чем расходы на науку, образование и здравоохранение вместе взятые. И с каждым годом размер дотаций будет только расти.

Возраст выхода на пенсию (в будущем) - 60 лет для женщин и 65 лет для мужчин. Ранний выход на пенсию возможен только для определённых категорий граждан.

В какой стране самая лучшая пенсионная система – сказать сложно. В каждой есть свои особенности и некоторая степень заботы со стороны государства. Правильней будет сказать, что идеальной пенсионной системы пока нет.

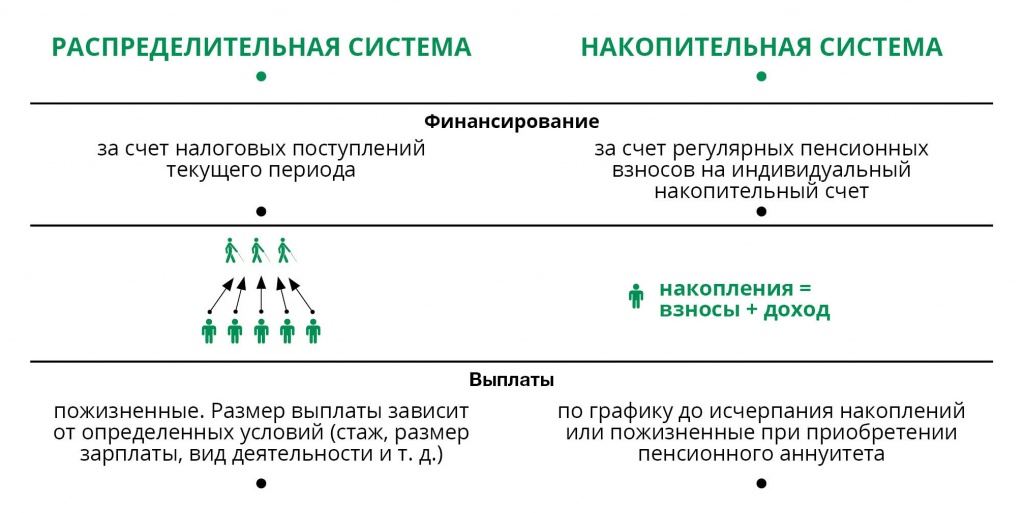

В мировой практике различают два классических типа пенсионных систем по принципу финансирования: распределительная и накопительная.

В распределительной пенсионной системе выплаты пенсионерам производятся за счет текущих доходов работающих (текущих налоговых поступлений в бюджет).

В накопительной работающее поколение платит взносы, которые не расходуются на выплату пожилым людям, а накапливаются, инвестируются и вместе с полученными от инвестирования доходами в дальнейшем используются для пенсионного обеспечения именно тех, кто осуществлял накопление.

В ряде стран встречается условно-накопительная пенсионная система, которая сочетает в себе элементы распределительного и накопительного типов пенсионных систем. При этом, право на пенсию зарабатывается путем отчисления взносов участника в пенсионную систему. Учет поступающих взносов и их сумм ведется индивидуально, условный баланс накоплений может индексироваться, и по достижении пенсионного возраста условный накопленный пенсионный капитал участника преобразуется в аннуитетные выплаты.

Каждая страна, исходя из демографической структуры населения, уровня экономического развития и социальной политики использует ту или иную комбинацию основных двух типов.

Отличительные черты каждого компонента

Накопительный компонент:

· Не зависит от демографических показателей;

· Не оказывает влияния на государственный бюджет (в классическом виде – без государственной гарантии);

· Стимулирует вкладчиков накапливать средства, так как вкладчик получает ровно столько денег, сколько он отложил и было заработано от инвестирования;

· Создает пул сбережений, как базу для инвестирования в экономику государства;

· Является финансово устойчивым;

· Чувствителен к таким показателям в экономике как занятость и уровень дохода населения.

Условно-накопительный компонент:

· Социальная ориентированность: перераспределение от богатых к бедным, установление максимального размера выплаты;

· Финансово устойчив и не требует вливаний из государственного бюджета;

· Накопленные средства не являются собственностью вкладчика и подлежат перераспределению в случае его смерти или выезда на постоянное место жительства за границу;

· Нефиксированный размер выплат.

Эксперты Всемирного банка, участвовавшие в проведении пенсионных реформ более чем в 80 странах мира, также признают преимущества многокомпонентных систем пенсионного обеспечения, которые, при соответствующих условиях, содержат определенную накопительную и распределительную составляющие.

ПЕНСИОННАЯ СИСТЕМА РЕСПУБЛИКИ КАЗАХСТАН

Действующая пенсионная система Казахстана является многокомпонентной. Напомним, Республика Казахстан первой из стран Содружества Независимых Государств в 1998 году осуществила реформу пенсионного обеспечения. C момента обретения страной независимости до пенсионной реформы в Казахстане действовала солидарная пенсионная система, доставшаяся в наследство от Советского Союза. Главный принцип такой системы – солидарность поколений, когда работающее население обеспечивает пенсионеров.

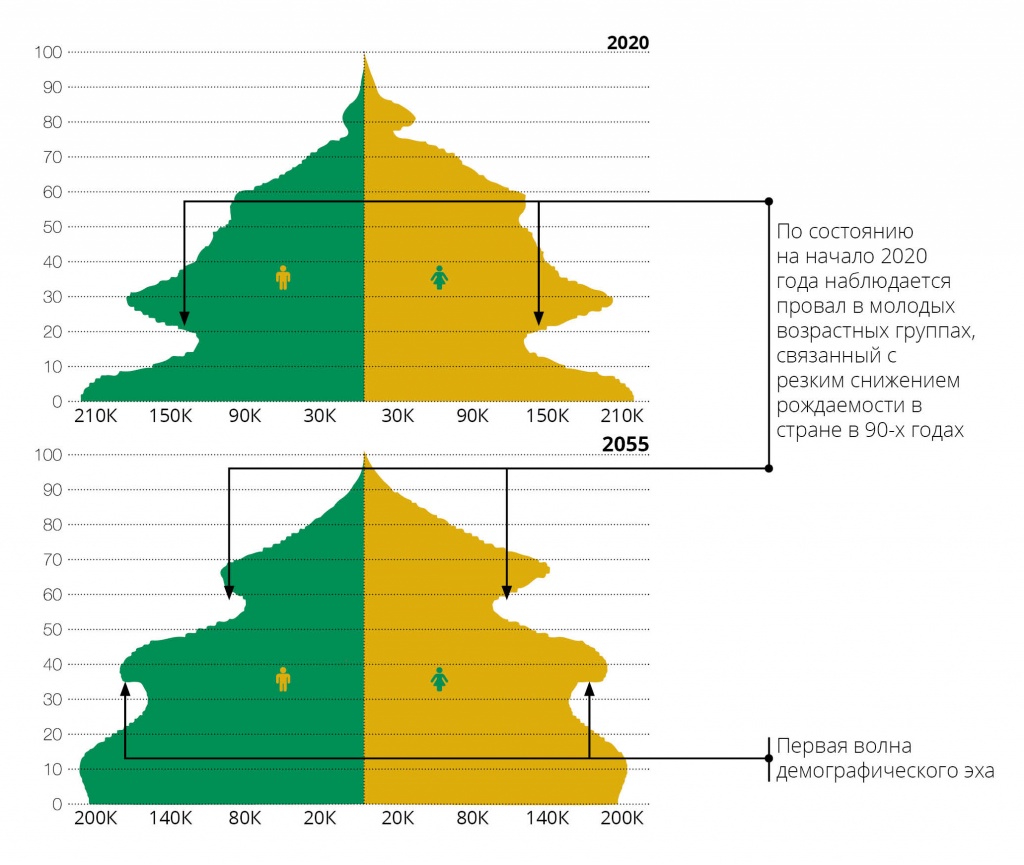

Однако после развала Союза произошло ухудшение показателей солидарной модели пенсионной системы из-за экономического положения нового государства. Тогда в стране был дефицит продуктов первой необходимости, большинство предприятий и производств закрывалось, людям месяцами не выплачивались заработные платы, увеличивалось число безработных. В 1992 году страну сотрясала гиперинфляция, которая, по данным Агентства Республики Казахстан по статистике, составляла 2960,8%. Обуздать ее получилось только к 1995 году, когда инфляция составила 60,3%. Кроме того, в большинстве республик бывшего СССР, в том числе и в Казахстане, наблюдалось сокращение рождаемости, при увеличении числа пенсионеров. Последствия этих явлений сказываются до сих пор, они будут ощущаться и в будущем, в так называемой первой волне демографического эха, когда может наблюдаться очередной спад в молодых возрастных группах, связанный с резким снижением рождаемости в поколении их родителей. Однако при сохранении текущих коэффициентов рождаемости провал будет меньше.

Эти причины вызвали необходимость преобразования действующей системы пенсионного обеспечения: постепенный переход от распределительной системы социального обеспечения, основанной на солидарности поколений, в сторону накопительной пенсионной системы. В 2018 году накопительная пенсионная система Республики Казахстан отметила 20-летие, а значит прошла ровно половину пути становления. Общепринято считать, что полный цикл системы равен 40 годам, чтобы хотя бы одно поколение участвовало в ней.

В текущей ситуации принцип диверсификации источников пенсионных выплат (когда в системе несколько источников пенсионных выплат) позволяет казахстанской пенсионной системе оставаться финансово устойчивой и обеспечить более высокий уровень пенсионного дохода.

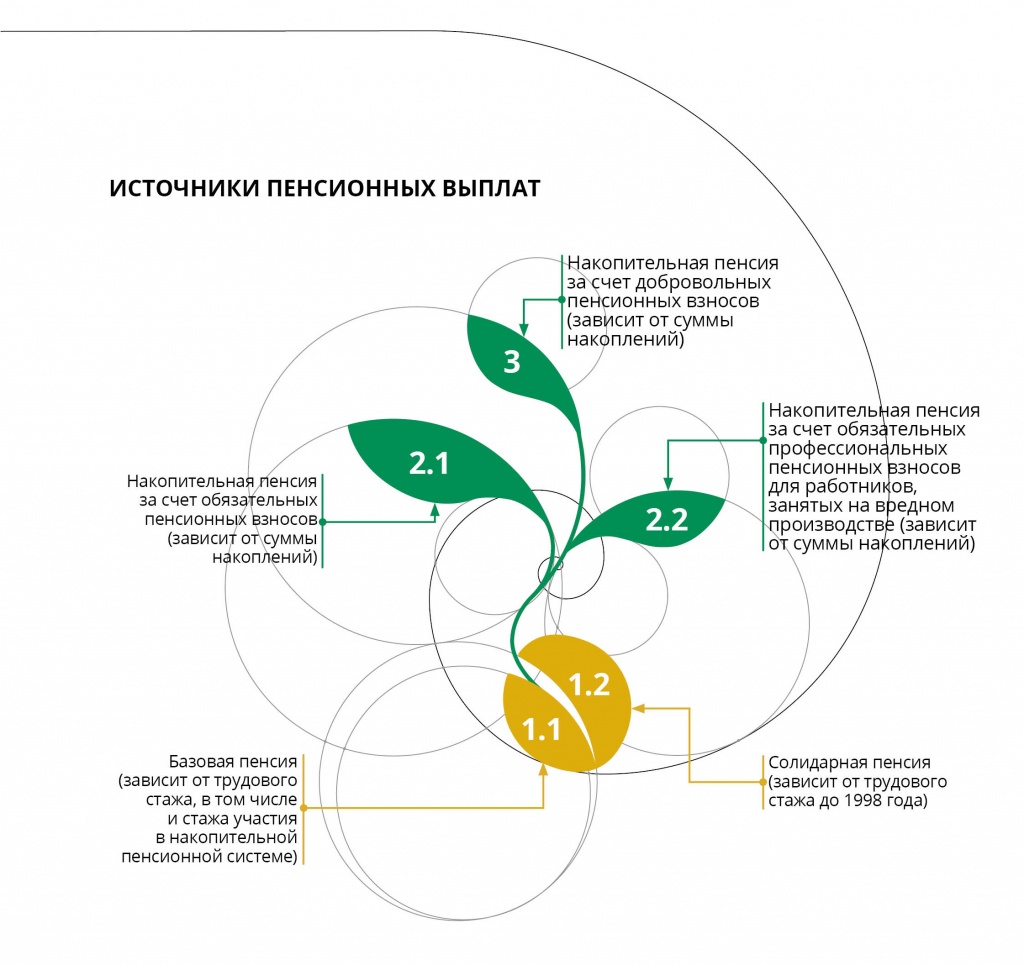

Как уже было указано выше, в Казахстане функционирует многоуровневая пенсионная система.

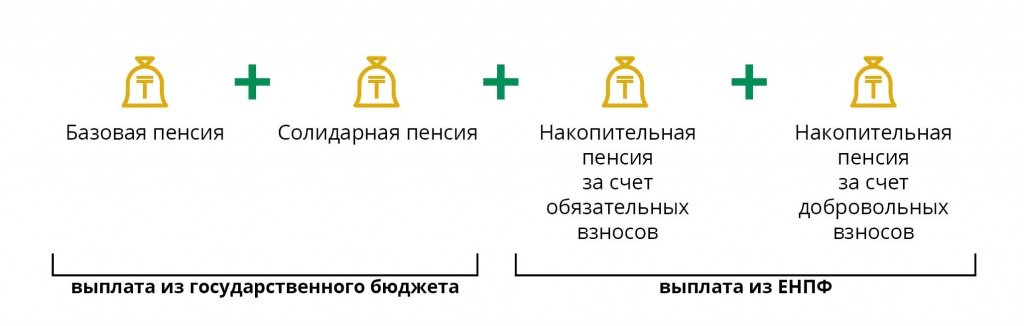

Первый уровень включает в себя пенсионные выплаты за счёт средств государственного бюджета (солидарная и базовая пенсионные выплаты).

Второй уровень представляет собой обязательную накопительную систему, которая включает в себя 10% обязательные пенсионные взносы (ОПВ) работников и обязательные профессиональные пенсионные взносы (ОППВ) работодателей в размере 5% от доходов работников, занятых в опасных условиях труда.

Третий уровень – добровольная накопительная система, включающая в себя пенсионные выплаты за счет добровольных пенсионных взносов (ДПВ).

СОВОКУПНАЯ ПЕНСИЯ В КАЗАХСТАНЕ

На базовую пенсию могут рассчитывать абсолютно все пенсионеры по возрасту, однако ее размер с 1 июля 2018 года зависит от трудового стажа до 1998 года и стажа участия в накопительной пенсионной системе. При наличии десяти и менее лет стажа участия в пенсионной системе либо его отсутствии размер базовой пенсии составит 54% от величины прожиточного минимума, установленной на соответствующий финансовый год законом о республиканском бюджете, с увеличением ее размера за каждый полный год стажа участия в пенсионной системе сверх десяти лет на 2%, но не более 100% от величины прожиточного минимума.

Солидарную пенсию получают те, кто имеет не менее полугода трудового стажа до 1998 года. Размер ее одновременно зависит от стажа работы и заработной платы. При расчете учитывается среднемесячный доход за любые три года подряд независимо от перерывов в работе, начиная с 1 января 1995 года, при этом за период с 1 января 1998 года размер среднемесячного дохода устанавливается соответственно доходу, с которого осуществлялись обязательные пенсионные взносы в ЕНПФ. Максимальный размер пенсии не может превышать 75% от среднемесячного дохода, верхняя граница которого ограничивается 46 месячными расчетными показателями.

Пенсионные выплаты из накоплений на индивидуальных пенсионных счетах в ЕНПФ, сформированных за счет обязательных видов взносов, с 1 января 2018 года осуществляются из ЕНПФ ежемесячно. Однако если сумма накоплений не превышает 12 минимальных пенсий, то выплата производится единовременно. Размер ежемесячной пенсионной выплаты не должен быть ниже 70% от прожиточного минимума, и определяется в соответствии с Методикой осуществления расчета размера пенсионных выплат, утвержденной Постановлением Правительства Республики Казахстан №1042 от 02.10.2013.

Вкладчик может забрать свои накопления из ЕНПФ в связи с выездом на постоянное место жительство (ПМЖ) за пределы Республики Казахстан. Для этого необходимо оформить выезд на ПМЖ в установленном законом порядке и предоставить в Фонд необходимый пакет документов.

В случае, когда гражданин не дожил до выхода на пенсию, его наследники получают все его пенсионные накопления в полном объеме и в порядке, установленном законодательством, пенсии из государственного бюджета не наследуются.

Когда тебе лишь шестнадцать, трудно представить себя в шестьдесят лет. Пожилой возраст — вещь неизбежная, но настолько далёкая, что о ней можно пока не думать. Но мы всё-таки постараемся разобраться в том, что же такое пенсионная система.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобрев в каталоге.

Получите невероятные возможности

Конспект урока "Пенсионная система"

Когда тебе лишь шестнадцать, трудно представить себя в шестьдесят лет. Пожилой возраст — вещь неизбежная, но настолько далёкая, что о ней можно пока не думать. Многие люди так и проводят всю свою жизнь, не задумываясь о том, на что они будут жить в старости. И обрекают себя на полунищенское существование, когда выходят на пенсию.

Пенсия — это регулярное денежное пособие, которое выплачивается человеку при наступлении определённого возраста или инвалидности. А если умирает человек, содержавший семью, то пенсию в связи с потерей кормильца могут получать его близкие. Таким образом, выплата пенсии — это вид страхования, которое компенсирует снижение дохода человека или его семьи вследствие реализации упомянутых выше рисков.

Обычно пенсию выплачивает государство или работодатель — та компания, где работал человек. В зависимости от источника выплат пенсия называется государственной или корпоративной. Кроме того, источником для получения пенсии может стать сам, а точнее, его собственные накопления. Такая пенсия называется — частной.

К сожалению, в России многие люди сталкиваются с финансовыми проблемами после выхода на пенсию. Они немало добились своим трудом: обзавелись квартирой, дачей, вырастили детей, дали им образование. Но в вопросе пенсии рассчитывали на государство. Сегодняшние реалии таковы, что государственной пенсии хватает лишь на самое необходимое. Большинство компаний не выплачивают корпоративную пенсию своим сотрудникам. А накоплений, достаточных для обеспечения частной пенсии, эти люди не сумели сделать.

В развитых странах, напротив, безбедная и беспроблемная жизнь на пенсии стала нормой. Пенсионеры там ведут полноценную жизнь, имея достаточно средств и свободного времени, которое они могут посвятить любимым занятиям: путешествовать, ходить в театры и на выставки, заниматься своим хобби, общаться с друзьями и тому подобное. Чтобы обеспечить себе достойную пенсию, люди используют все три вида пенсионного обеспечения. При этом выплаты от государства являются надёжным, но не самым важным источником дохода для пенсионеров. Гораздо большую роль играют корпоративная пенсия и собственные накопления.

Но так было не всегда. Когда-то страхование пенсионных рисков происходило внутри семьи. Например, в России родители чаще всего доживали свой век в семье одного из сыновей. Дочери же выходили замуж, уходили из родного дома в чужую семью и не несли ответственности за содержание своих престарелых родителей. Отсюда пословица: сына корми —

себе пригодится, дочь корми — людям снадобится. В случае потери кормильца о его жене и детях заботились ближайшие родственники.

Но это было давно. По мере миграции жителей деревень в города патриархальный семейный уклад разрушался. Кроме того, риск получить травму на промышленном производстве и остаться нетрудоспособным раньше был очень высок.

Поэтому с конца XIX века пенсионное страхование начали вводить на государственном уровне. Общий смысл его сводился к тому, что молодое трудоспособное поколение платит взносы в общий пенсионный фонд, средства которого распределяются в виде пенсий для старшего поколения.

Такую пенсионную систему называют солидарной или распределительной. Впервые её ввела Германия в 1889 году. За ней последовали в 1908 году Великобритания, в 1910-м — Франция, а затем и многие другие страны.

Солидарная пенсионная система прекрасно работала вплоть до конца XX века, когда большинство развитых стран столкнулись с неожиданной проблемой: их население сильно постарело. Прогресс в медицине помог пожилым людям лучше справляться с болезнями, и они стали гораздо дольше жить. А значит, пенсионный фонд оказался перед необходимостью делать всё больше и больше выплат. А вот взносы в пенсионный фонд росли не так быстро. Рождаемость падала, и людей в трудоспособном возрасте становилось всё меньше. Такая тенденция сохраняется до сих пор.

Однако некоторые страны нашли другой выход. Они решили поменять солидарную пенсионную систему на накопительную. Основная идея накопительной пенсионной системы состоит в том, что взносы каждого человека направляются не в общий котёл, а на его индивидуальный пенсионный счёт. Средства на этом счёте инвестируются в разные инструменты, приносящие доход. Чем больше работник сделает взносов и чем больше заработает от инвестирования своих накоплений, тем выше будет его пенсия.

Споры о том, какая система лучше — солидарная или накопительная, продолжаются до сих пор. Однозначного мнения нет, ведь у каждой системы есть свои плюсы и минусы. Поэтому во многих странах, в том числе и в России, действует смешанная система, в которой базовая часть государственной пенсии выплачивается по солидарному принципу, а дополнительная часть — по накопительному принципу.

В России государственное пенсионное обеспечение включает в себя принципы как солидарной, так и накопительной системы. Каждый работодатель обязан вносить за своих сотрудников страховые взносы в Пенсионный фонд Российской Федерации.

Пенсионный фонд Российской Федерации — государственный внебюджетный фонд, осуществляющий управление средствами пенсионной системы, в том числе учёт, назначение и выплату пенсий и других социальных выплат.

В соответствии с федеральным законом в России начинается постепенное повышение пенсионного возраста.

Изменения будут происходить поэтапно в течение длительного переходного периода, который завершится в 2028 году. В результате чего пенсионный возраст будет повышен на 5 лет и установлен на уровне 60 лет для женщин и 65 лет для мужчин.

Сегодня мы можем говорить о том, что в нашей стране существуют три вида пенсии:

· Страховая пенсия — это ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью.

К страховой пенсии устанавливается фиксированная выплата в твёрдом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством.

· Пенсия по государственному пенсионному обеспечению — это ежемесячная государственная денежная выплата гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной гражданской службы при достижении выслуги при выходе на страховую пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников лётно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесённого здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

· Накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счёт страховых взносов работодателей и дохода от их инвестирования.

Эти средства зачисляются на ваш индивидуальный счёт и инвестируются на финансовых рынках. При этом вы можете выбрать, кто именно будет инвестировать ваши пенсионные накопления.

Список таких уполномоченных управляющих компаний ограничен: среди них несколько частных и одна государственная —

Внешэкономбанк. При этом можно самостоятельно выбрать не только управляющую компанию из этого списка, но и конкретный инвестиционный портфель.

Если вы выберите такой формат, то при достижении пенсионного возраста помимо страховой пенсии вы будете получать накопительную пенсию, размер которой будет определяться суммой, накопленной на вашем индивидуальном счёте.

Стоит отметить, что с 2014 года накопительная часть государственной пенсии заморожена. Это значит, что новые обязательные отчисления работодателей её не пополняют, а идут в общий бюджет пенсионного фонда на выплату страховых пенсий сегодняшним пенсионерам. Но сам человек по-прежнему может пополнять свой индивидуальный пенсионный счёт. Да и работодатели по своей доброй воле могут делать за своих сотрудников дополнительные взносы, чтобы увеличить накопительную часть их пенсии.

Накопления в системе обязательного пенсионного страхования защищены государственной системой гарантирования прав застрахованных. Это значит, что вся сумма взносов, которую вы или ваш работодатель делали на индивидуальный пенсионный счёт, сохранится в любом случае. Если с выбранным вами негосударственным пенсионным фондом или управляющей компанией что-то случится, эту сумму вернут в Пенсионный фонд России. Затем вы можете либо оставить деньги в государственном фонде, либо перевести в другой частный фонд по вашему выбору.

Но что касается инвестиционного дохода, его сохранность никто не гарантирует. Если фонд обанкротится, вы можете потерять доход за все время накопления, в том числе те деньги, которые заработали вам предыдущие негосударственные пенсионные фонды.

Но если вы уже начали получать пенсию, то её размер не изменится, даже если негосударственный пенсионный фонд, в котором вы держали пенсионные накопления, прогорит.

Какая пенсия выгоднее? Однозначного ответа нет. Страховая пенсия регулярно индексируется государством с учётом инфляции. Прирост накопительной пенсии зависит от доходности, полученной от инвестирования на финансовых рынках, и может оказаться как выше, так и ниже прироста страховой пенсии. В любом случае решать вам, ведь безбедная старость сегодня в ваших руках.

Подробнее о том, как формируется пенсия, можно прочитать на сайте Пенсионного фонда Российской федерации.

Понять, какой будет ваша государственная пенсия, можно уже сейчас. Неважно, сколько вам лет и как давно вы работаете. На сайте пенсионного фонда для этого есть специальный калькулятор, он поможет спрогнозировать примерный размер страховой пенсии.

Конечно же стоит отдавать себе отчёт в том, государственная пенсия, как правило, невелика. Её роль лишь в том, чтобы обеспечить базовые потребности человека. Весомой прибавкой к госпенсии может стать пенсия от работодателя. Многие компании формируют специальные корпоративные пенсионные программы, стремясь обеспечить дополнительную мотивацию и социальную защиту для своих работников. Каждый месяц, помимо зарплаты и взносов в государственный пенсионный фонд, эти компании делают дополнительные отчисления в корпоративный пенсионный фонд. Средства, накопленные в этом фонде, используются для выплат сотрудникам компании, вышедшим на пенсию по возрасту или по инвалидности.

Размер пенсионных выплат можно определять по-разному. Традиционным является подход, при котором размер пенсии рассчитывается по определённой формуле в зависимости от стажа работника, его должности, размера зарплаты и так далее. Например, пенсионные выплаты устанавливаются на уровне 50 % от средней зарплаты за последние три года. Пенсионные схемы такого типа так и называются — с установленными выплатами. Будущему корпоративному пенсионеру такой подход выгоден, ведь он заранее может рассчитать будущий размер своей пенсии. А вот для компании такая схема несёт определённые риски, ведь при неудачных инвестициях корпоративному фонду может не хватить средств для обеспечения обещанных выплат всем пенсионерам. Тогда компании придётся выделять дополнительные средства для выполнения своих обязательств.

Поэтому в последние 20—30 лет всё больше компаний в мире стали использовать пенсионную схему с установленными взносами, которая работает по накопительному принципу. В этой схеме компания делает фиксированные взносы (например, 10 % от зарплаты) на индивидуальный пенсионный счёт сотрудника. Эти средства инвестируются с целью получения дохода. Та сумма, которая накопится на счёте к моменту выхода на пенсию, и определит размер самой пенсии. При этом все риски, которые возникают при инвестировании, несёт сам человек, а не компания.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. В чём принцип работы солидарной пенсионной системы?

2. Почему солидарная пенсионная система в большинстве развитых стран стала испытывать трудности?

3. В чём преимущества и недостатки накопительной пенсионной системы по сравнению с солидарной?

4. Почему большинство компаний перестали гарантировать пенсионные выплаты в определённом размере и перешли на схему с установленными взносами?

В солидарном уровне пенсионной системы участвуют все официально трудоустроены граждане — для этого не нужно писать заявления или брать справки. Вместе с тем незнание определенных процессов приводит к небрежного отношения людей к своим правам, а следовательно, к нарушениям, поэтому на Правительственном портале в подробностях разобрали основные принципы работы солидарного уровня пенсионной системы Украины.

Каждый гражданин с началом своей трудовой деятельности, вместе с зарплатой от работодателя, если он наемное лицо, в рамках социального пакета получает от него взносы на свой аккаунт в виде ЕСВ.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

В этом определении является очень важным термин "страхование", который определяет принципы и механизмы работы солидарного уровня. Мы неоднократно будем к нему возвращаться в дальнейшем.

Ставка ЕСВ на сегодня в Украине составляет 22 процента от размера заработной платы и является обязательным к уплате всеми работодателями за своих работников и за себя физическими лицами-предпринимателями и гражданами, которые самостоятельно обеспечивают себя работой.

Рассмотрим процесс с точки зрения наемного работника. Ежемесячно работник получает от работодателя заработную плату и отдельно вклад ЕСВ на свой аккаунт в Пенсионном фонде. Каждый вклад является персонифицированным — это значит, что все средства сразу при поступлении фиксируются с конкретным работником в электронном реестре застрахованных лиц.

То есть ежемесячно на учетную запись человека вносится информация о сумме взноса, сделанного работодателем.

Этот процесс повторяется каждый месяц, каждый год, вплоть до полного прекращения трудовой деятельности человека, и возобновляется в случае возвращения к работе. Результатом этого процесса является персональная база, отражающая весь трудовой путь человека: название каждого места работы, должность, продолжительность стажа и сумму уплаченных взносов за каждый месяц работы.

Следующим этапом все средства направляются на финансирование расходной части Пенсионного фонда, то есть на финансирование выплат пенсий. Таким образом, после фиксации взносов в системе с каждым гражданином они по сути превращаются в персональные баллы, которые затем используются при определении размера пенсии. Такой механизм полностью защищает деньги от инфляционных процессов, поскольку отсутствует хранения средств в "живом" виде.

Достигнув пенсионного возраста, гражданин обращается в Пенсионный фонд за назначением пенсии, после чего вступают в силу страховые принципы работы системы.

При обращении гражданина начинает работу механизм проверки выполнения условий пенсионной страховой программы, а именно — требования к продолжительности страхового стажа (который является равнозначным трудовом), уплаты взносов и требования к возрасту. По аналогичным принципам работают вообще все страховые программы, а потому солидарную пенсионную систему можно справедливо сравнивать со страхованием жизни и здоровья или даже имущества. Ключевые элементы такой системы следующие:

застрахованное лицо — работник, будущий пенсионер;

уплата взносов — работодателем или застрахованным лицом, если он или она является физическим лицом-предпринимателем или самозанятым лицом;

фонд взносов, с которого осуществляются выплаты — Пенсионный фонд Украины;

страховой случай — приобретение лицом определенного возраста и выполнения условий программы.

Основная разница со страхованием, к примеру здоровья, заключается в том, что если страховым случаем при страховании здоровья является болезнь, то при пенсионном страховании это ухудшение работоспособности через достижение человеком определенного возраста.

Следовательно, при обращении гражданина в Пенсионный фонд за назначением пенсии, после проверки выполнения условий пенсионной программы, начинается расчет размера пенсии.

В дальнейшем происходит ежегодная автоматическая индексация пенсионных выплат для приведения их в соответствие с актуальными экономических изменений. Этот процесс является абсолютно автоматическим и основывается на двух основных показателях — сумме 50 процентов роста инфляции и 50 процентов роста средних зарплат за предыдущий год.

Читайте также: