Продление срока предоставления документов по требованию трудовой инспекции

Обновлено: 14.05.2024

Если требование о предоставлении документов и иных сведений получено с 1 марта по 31 мая 2020 года, то установленный НК РФ срок представления документов продлевается в соответствии с п. 3 постановления Правительства РФ от 02.04.2020 № 409. Причем срок продления различен для требований, связанных с камеральной проверкой декларации по НДС, и для остальных требований.

Рассмотрим продленные сроки в таблице.

| Вид требования | Установленный НК РФ срок представления документов (пояснений) | Новый срок по требованиям | Новый срок по требованиям при камеральной проверке по НДС |

|---|---|---|---|

| Требование о представлении пояснений (документов) в рамках камеральной проверки (ст. 88 НК РФ) | 5 рабочих дней | 25 рабочих дней | 15 рабочих дней |

| Требования о представлении документов в рамках камеральной проверки (п. 3 ст. 93 НК РФ) | 10 рабочих дней | 30 рабочих дней | 20 рабочих дней |

| Требование о представлении документов (информации) по встречной проверке (п. 5 ст. 93.1 НК РФ) | 5 рабочих дней | 25 рабочих дней | 15 рабочих дней |

Срок на представление документов или пояснений начинает течь с даты получения требования. Если требование было направлено в электронном виде по ТКС, то днем получения будет дата, указанная в квитанции о его приеме (п. 13 Порядка, утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/168@). При направлении требования по почте датой получения считается шестой рабочий день со дня отправки заказного письма (п. 4 ст. 31 НК РФ).

Перечисленные сроки исчисляются в рабочих днях, поэтому в расчете не участвуют нерабочие дни с 30 марта по 30 апреля и с 6 по 8 мая 2020 года, объявленные Президентом РФ (Указы Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239, от 28.04.2020 № 294). Такие правила содержит п. 6 ст. 6.1 НК РФ(см. письмо Минфина России от 15.04.2020 № 03-02-08/29938).

Комментируемое письмо не содержит уточнений о том, могут ли организации и предприниматели, которые могли продолжить работу в нерабочие дни, использовать эти положения. Иными словами, будут ли продленные сроки исчисляться одинаково для всех, или же те, кто работал, должны отсчитать новый срок ответа на требование без учета нерабочих дней с 30 марта по 11 мая.

Однако есть разъяснения Минфина и ФНС России о том, что правила продления сроков по п. 6 ст. 6.1 НК РФ применяются только теми организациями, которые не должны работать в соответствии с Указами Президента РФ (письма Минфина России от 31.03.2020 № 03-02-07/2/25589, ФНС России от 14.04.2020 № СД-4-3/6261@). Поэтому организациям, на которые не распространяются Указы Президента РФ о нерабочих днях, безопаснее считать срок представления документов по требованию в обычном порядке, не исключая нерабочие дни.

Рассмотрим на примере. Налоговая отправила по почте требование о предоставлении документов в рамках камеральной проверки (не НДС) 26 марта 2020 года. Если организация работает в соответствии с Указами Президента РФ, то днем получения этого требования считается 3 апреля 2020 года (шестой рабочий день со дня отправки). На направление документов дается 15 рабочих дней, поэтому крайний срок – 24 апреля 2020 года. Сроки не продлеваются, так как нерабочие дни на организацию не распространяются. Если организация не работает по Указам Президента РФ, то датой получения требования будет 18 мая 2020 года (шестой рабочий день со дня отправки с учетом переноса по п. 6 ст. 6.1 НК РФ). 15-дневный срок на представление документов истекает 8 июня 2020 года.

Пример расчета сроков при получении требования в электронном виде в нерабочие дни рассмотрен в ответе на вопрос.

Обратите внимание! До 31 мая 2020 года приостановлено проведение выездных налоговых проверок (п. 4 постановления № 409). В связи с этим налоговая не может истребовать у налогоплательщика документы в рамках приостановленной выездной проверки (п. 9 ст. 89 НК РФ, письмо ФНС России от 09.04.2020 № СД-4-2/5985@).

Кроме того, до 31 мая 2020 года не будут приостанавливаться операции по счетам в банках и переводы электронных денежных средств в соответствии с п. 3 ст. 76 НК РФ, в т.ч. если налоговому органу не направлена квитанция о приеме требования в электронном виде (п. 4 постановления № 409).

Что проверяет трудовая инспекция при плановой проверке? В целом — соблюдение норм трудового законодательства. В частности — кадровую документацию, выплаты заработной платы и отпускных, условия труда и выполнение требований ОТ.

Нормы законодательства

Руководители организаций-работодателей должны представлять, к чему готовиться при проверках Государственной инспекции труда (ГИТ), какие у инспекторов ГИТ есть права и обязанности, отталкиваясь от следующих законодательных актов:

-

(в особенности статьи 353 и 356). . с учётом поправок, внесённых в него законом №277-ФЗ от 03.07.2016.

- Подзаконные акты, в частности, Постановления Правительства РФ №875 от 01.09.2012, №177 от 13.02.2017, №1080 от 08.09.2017 и Приказ Минтруда №354н от 30.10.2012.

Основания для надзорных мероприятий

Для понимания причин интереса ГИТ к работе организации следует помнить то, какими бывают трудовые проверки, а именно: плановые и внеплановые.

Основания для планового контроля:

- Прошло уже 3 года с момента регистрации организации или заявления о начале её деятельности.

- Предыдущий плановый контроль имел место более 3 лет назад.

Основания для внепланового визита инспектора:

- Истечение срока исполнения предписания по результатам предыдущего визита.

- Распоряжение прокуратуры, правительства.

- Обращения в ГИТ по фактам нарушения в организации норм трудового законодательства (задержки с выплатами зарплаты, начисление зарплаты ниже МРОТ, несоблюдение правил техники безопасности, других законных прав работников).

- Направленная в ГИТ жалоба действующего или уже уволенного работника организации по поводу нарушения его прав.

Как часто происходят плановые проверки

Проводятся раз в 3 года, а их график на текущий год утверждается не позднее декабря предыдущего года. График публикуется на сайтах Роструда и Генпрокуратуры РФ. Такая частота даёт ответ на вопрос, за какой период проверяет трудовая инспекция — за последние 3 года.

Кроме того, мораторий не действует в отношении организации, которая в течение трех лет допускала грубые нарушения или лишалась какой-либо лицензии.

Как долго длятся проверки

Продолжительность инспекции ГИТ регламентирована, а максимальный срок плановой проверки трудовых инспекторов зависит от вида проверяемой организации:

- компания с филиалами — до 2 месяцев;

- компания малого бизнеса — до 5 часов;

- микропредприятие — до 15 часов;

- все другие организации — до 20 дней.

Ответ на вопрос о том, каков максимальный срок трудовой проверки внепланового характера в случаях микропредприятий и субъектов малого бизнеса, дан — ограничиваются общим сроком в 20 дней.

Как происходят проверки

Законом определена последовательность действий проверяющих:

- Оповещение организации о предстоящем визите.

- Запрос интересующих инспектора ГИТ документов с возможным последующим выездом инспектора в проверяемую организацию.

- Составление акта о результатах.

- Вынесение предписаний по результатам.

Плановые

Инспектор ГИТ обязан уведомить организацию не позднее чем за 3 дня до даты начала плановой проверки, которые бывают:

- Документарными — инспектор запрашивает заверенные копии интересующих его документов, которые должны быть ему предоставлены в течение 10 рабочих дней после запроса, и изучает их на своём рабочем месте.

- Выездными — инспектор выезжает по месту расположения организации и там знакомится с относящимися к предмету инспекции документами. Он обязан предъявить своё удостоверение и приказ о проведении проверки. Срок предоставления документов не регламентирован, но инспектор вправе потребовать к ним незамедлительный доступ. В случае большого объёма затребованных документов необходимо письменно уведомить об этом инспектора и запросить дополнительное время на их сбор.

Внеплановые

Инспектор ГИТ обязан уведомить организацию не позднее чем за 24 часа до начала внеплановой проверки. Однако, если она проводится на основании жалобы работника организации о нарушении работодателем его трудовых прав или требований трудового законодательства, что привело к появлению угрозы жизни и здоровью работников, то согласно ч.9 ст. 360 ТК РФ уведомление работодателя о планируемом посещении инспекторами не допускается. Изложенные в заявлении факты — это то, что проверяет трудовая инспекция по жалобе работника — и более ничего, что выходит за данные рамки.

Инспекторы ГИТ не имеют права требовать:

- изъятия оригиналов документов;

- нотариального заверения затребованных документов;

- документов, не относящихся к предмету контроля;

- при внеплановой проверке по жалобе сотрудника — документов, не имеющих отношения к этому работнику. Однако полномочия трудовой инспекции при проверке по жалобе такого рода позволяют запрашивать документы за всё время работы организации, а не как в других случаях — только за последние 3 года.

Документы, которые интересуют проверяющих

- Трудовые договоры с сотрудниками, их трудовые книжки, заявления и другие их документы и выданные справки.

- Штатное расписание, кадровые приказы, журналы учёта рабочего времени, графики отпусков.

- Больничные листы, данные о медосмотрах.

- Все бухгалтерские документы по любым выплатам сотрудникам.

- Правила внутреннего распорядка, положения об аттестациях, о защите данных, информации и коммерческой тайне.

- Документы по охране труда.

- Документальные доказательства того, что работники ознакомлены со всеми имеющими отношение к ним документами организации.

Результаты проверок

По результатам проверки ГИТ в 2 экземплярах составляется акт (для ГИТ и для проверяемой организации). Форма акта утверждена Минэкономразвития. Акт составляется немедленно после окончания мероприятия, но инспектор вправе издать этот акт в течение максимум 3 рабочих дней. Если выявлены нарушения, то к акту прилагается предписание по их устранению с указанием сроков исполнения. В случае, когда нарушения носят серьезный характер или нарушены сроки исполнения выданного предписания, инспектор ГИТ составляет протокол об административном нарушении и постановление о назначении административного наказания в виде штрафа. Работодатель вправе немедленно узнать результаты проверки трудовой инспекции, после чего у него имеется 15 дней на подачу на имя вышестоящего должностного лица проверяющей ГИТ своих возражений или 10 дней на судебное обжалование.

Самопроверка

В любой момент в компанию могут прийти проверяющие из трудовой инспекции. Например, сотрудник уволился со скандалом и написал жалобу в трудовую инспекцию. Чтобы проверить заявление уволенного, проверяющий инспектор запросит документы за три года. И если найдет ошибки в документах — компанию оштрафуют. Рассказываем, что нужно знать о проверке и как действовать, если инспектор пришел в офис.

Виды проверок

Проверки бывают плановые и внеплановые, а по форме проведения они делятся на документарные и выездные. Во время выездной проверки инспектор приезжает в офис компании и на месте проверяет документы. Дополнительно может опросить сотрудников, осмотреть производственные помещения, провести экспертизу. Во время документарной проверки руководитель компании или его представитель отвозит документы в Государственную трудовую инспекцию (ГИТ).

Документарная проверка. Если трудовая инспекция принимает решение — провести документарную проверку, она отправляет извещение с перечнем документов, которые инспектор будет проверять. С указанных документов необходимо снять копии, заверить их печатью и подписью руководителя. Можно представить электронные документы, заверенные усиленной квалифицированной электронной подписью. Срок предоставления документов — 10 рабочих дней со дня получения извещения.

Плановая проверка. До 31 декабря Прокуратура формирует сводный план проверок на следующий год и размещает его на официальном сайте. Частота плановых проверок зависит от категории риска компании:

- для категории высокого риска — один раз в 2 года;

- для категории значительного риска — один раз в 3 года;

- для категории среднего риска — не чаще одного раза в 5 лет;

- для категории умеренного риска — не чаще одного раза в 6 лет;

- предприятия с низкой категорией риска в план проверок не попадают.

Категорию риска определяет Автоматизированная система управления (АСУ КНД) на основании отчетов Роструда — во внимание принимают сведения о травматизме и задолженности по зарплате, информацию о численности работников, дату регистрации компании, коды ОКВЭД. Категория риска может меняться. Если на предприятие произойдет несчастный случай со смертельным исходом, связанный с производством, — категорию повысят до высокого риска. А если в течение трех последних лет на предприятии не было случаев травматизма — категорию риска понизят.

Срок плановой проверки не может превышать 20 рабочих дней. Продлить срок можно только в исключительных случаях. Например, инспектору нужно провести экспертизу проб воды или воздуха. Или он считает, что расследование несчастного случая на производстве проводилось с нарушениями и назначит повторное расследование.

Решение о продлении проверки принимает руководитель инспекции или его заместитель — по их распоряжению проверку могут продлить еще до 20 рабочих дней. Для малых и микропредприятий со штатом сотрудников меньше 100 человек и ежегодным доходом до 800 млн рублей проверку могут продлить всего до 15 часов.

Важно: решение о продлении вы должны получить не позднее трех рабочих дней до планового окончания проверки.

Внеплановые проверки. Иногда проверяющие проходят внезапно, например, чтобы проверить жалобу работника. Срок внеплановой проверки также не превышает 20 рабочих дней, и продлевать его нельзя.

Ваши действия во время выездной проверки

Заранее узнайте время плановой проверки. Включена ли компания в план проверок, можно посмотреть на сайте Прокуратуры, а также на сайте территориального управления ГИТ, например, города Москвы или Республики Татарстан.

Это ООО проверяют, потому что поступила жалоба от настоящего или бывшего работника общества

За три дня до начала плановой проверки на юридический или электронный адрес компании пришлют уведомление. В уведомлении должны быть указаны реквизиты проверочного листа, то есть номер, который соответствует теме проверки. Например, если предмет проверки ― охрана труда, инспектор применит проверочные листы №№ 18, 20–31, 33–106, 114–133, а по основным кадровым вопросам ― проверочные листы №№ 1–17, 19, 32, 107–113.

Каждый проверочный лист содержит перечень контрольных вопросов. Зная, о чем вас будут спрашивать, — можете подготовиться к проверке: восстановить утраченные документы, проверить кадровый учет, попросить сотрудников не общаться с проверяющим в неформальной обстановке, например, в месте для курения или в буфете.

Подготовьтесь к проверке. Если обнаружили свою компанию в списке плановых проверок, с помощью бесплатного Электронного инспектора труда вы можете самостоятельно проверить, насколько хорошо в компании соблюдаются требования трудового законодательства. Это официальный сервис Роструда содержит все вопросы, которые связаны с кадровой политикой.

По окончании проверки сервис формирует Акт, в котором перечислены выявленные нарушения

Важно: если не уверены, что кадровый учет соответствует всем нормам трудового законодательства, обратитесь в аудиторскую компанию — эксперты найдут и помогут устранить ошибки в документах.

Проверьте полномочия проверяющего инспектора. Если в офис придет посторонний и представится проверяющим — вы не обязаны верить ему на слово. Потребуйте у инспектора служебное удостоверение и распоряжение или приказ руководителя ГИТ о назначении проверки. Сверьте, совпадает ли ФИО в распоряжении с фамилией из удостоверения: проверку может проводить только тот инспектор, который указан в распоряжении. Если фамилии не совпадают, вы можете запретить ему вход на территорию компании.

Выделите сопровождающего. Если с документами проверяющего все в порядке, назначьте сотрудника, который будет сопровождать инспектора, отвечать на его вопросы, приносить запрашиваемые документы. Лучше, если сопровождающим будет юрист организации — он проконтролирует, чтобы проверяющий не превысил свои полномочия. А при необходимости можете привлекать руководителей подразделений, например, когда инспектор проверяет производственный отдел — позовите начальника производства, когда транспортный — руководителя транспортного отдела.

Исполняйте только законные требования проверяющего. Во время плановой проверки инспектор может задавать вопросы только из проверочного листа. Если инспектор задает дополнительные вопросы — сотрудник может на них не отвечать.

- трудовые договоры с работниками;

- личные карточки;

- штатное расписание;

- приказы о приемах на работу и увольнениях.

Помимо кадровых документов, инспектор запросит документы, которые касаются цели проверки. Например, если инспектор проверяет охрану труда — он запросит журналы регистрации вводного, первичного и повторного инструктажа на рабочих местах.

Оспорьте решение, если не согласны с результатами проверки. По окончании проверки инспектор составляет акт, один экземпляр которого передает руководителю компании или его полномочному представителю. К акту инспектор прикладывает заполненные проверочные листы, протоколы или заключения исследований, испытаний и экспертиз, если их проводили, а также объяснения работников, которые ответственны за обнаруженные нарушения и другие связанные с проверкой документы.

Если не согласны с результатами проверки, в течение 15 дней можете подать письменное возражение на имя руководителя ГИС. Обжаловать можно:

- процессуальные ошибки, например, инспектор самовольно продлил срок проверки — вместо 20 дней проверял компанию 22 дня;

- нарушения, связанные с нормативами материального права, например, инспектор неверно истолковал или не учел один из представленных документов.

Отличие внеплановой выездной проверки от плановой

О внеплановой проверке компанию могут предупредить за сутки или не предупреждать вообще, поэтому у руководителя нет времени на подготовку.

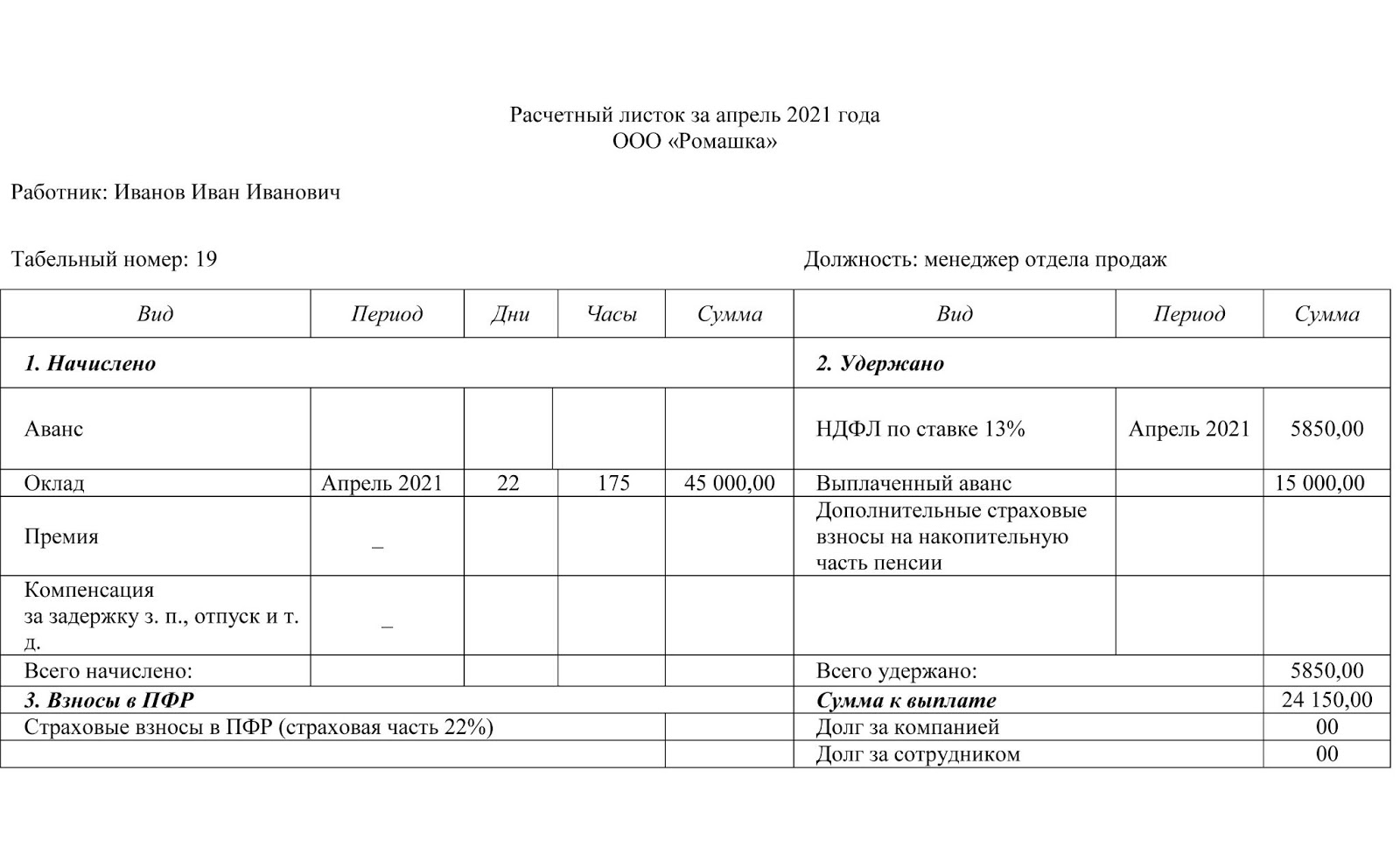

Поскольку внеплановую проверку проводят обычно по жалобе работника, инспектор проверяет документы в соответствии с этой жалобой. Например, работник пожаловался на задержку зарплаты — инспектор проверяет документы, которые связаны с зарплатой: зарплатные ведомости, расчетные листки. Смотрит, есть ли в расчетном листе сведения о сумме зарплаты, ее составных частях, размере и основаниях для удержания.

Образец расчетного листа — форму документа компания принимает самостоятельно и утверждает в учетной политике

При внеплановой проверке инспектор не использует проверочные листы и может проверить все кадровые документы.

Ответственность за нарушение трудового законодательства

Если инспектор обнаружит нарушения, компанию оштрафуют. Причем могут оштрафовать могут не только компанию, но и должностное лицо, например, директора или начальника отдела кадров. Размер штрафа за нарушение трудового законодательства:

- для компании ― от 30 000 до 50 000 ₽;

- для ИП и должностных лиц ― от 1000 до 5000 ₽.

Важно: чтобы инспектор заменил штраф предупреждением, подайте ходатайство и укажите основания, по которым можно заменить меру ответственности.

За повторные нарушения руководителя могут дисквалифицировать на срок от года до трех, а деятельность компании ― приостановить до 90 суток, например, за повторное нарушение порядка проведения спецоценки.

Случаи, при которых ИФНС направляет требование о представлении документов

Случай первый: при проведении камеральной и выездной проверки

В случае инициирования камеральной и выездной проверок, налоговые инспекторы, руководствуясь положениями ст. 93 Налогового Кодекса Российской Федерации, имеют право запросить у плательщика налогов ту или иную документацию.

При проведении камеральной проверки налоговая имеет право затребовать предоставление исключительно тех документов, которые содержатся в перечне, упомянутом в положениях ст. 88 НК РФ:

Однако, при исключительных случаях, налоговые инспекторы имеют право в ходе проведения камеральной проверки запросить дополнительную документацию. К исключительным случаям относятся такие, как:

В случае, если проводится выездная проверка, представители ИФНС не ограничиваются в правах и могут затребовать немедленное предоставление абсолютно любой документации, если она связана с процедурой исчисления и уплаты налогов за период и по вопросу проверяемого налога (п.12 ст.89 НК РФ).

Случай второй: проведение встречной проверки ИФНС

Налоговые инспекторы имеют право на осуществление запроса документации по плательщику налогов не у самого плательщика, а у его контрагентов. При этом могут быть осуществлены запросы в адрес контрагентов не только первого, но и второго, третьего звена, а также в адрес лиц, располагающих, по мнению ИФНС, необходимой информацией.

Налоговые органы в праве осуществить запрос документации и вне рамок проведения камеральной и выездной проверок, но только в том случае, если они вовлечены в процесс сбора информации о той или иной конкретной сделке. В таком случае порядок действия ИФНС будет несколько иным – налоговый инспектор, которому поручен сбор сведений о сделке, готовит и направляет специальный запрос – поручение в адрес той инспекции, в которой состоит на учёте интересующий проверяющего контрагент или третье лицо, располагающее сведениями о конкретной сделке или плательщике, в отношении которых собирается информация. Далее инспекция, получившая спецпоручение, на его основании формирует требование о представлении документов (информации), которое и направляется указанному лицу (ст.93.1 НК РФ).

ВАЖНО! При оформлении запроса, в него может быть включён перечень абсолютно любых документов, запрашиваемых инспекторами, т.к. по закону при проведении встречной проверки инспекторы ничем не ограничены в своих действиях и могут запросить абсолютно любую документацию, относящуюся к финансовой и иной деятельности плательщика налогов, в отношении которого инициирована проверка.

Форма получения требования ИФНС

Пункт 4 статьи 31 Налогового Кодекса РФ регулирует правила и сроки предъявления требования налоговым органом плательщику налогов. В том случае, когда сдача налоговой отчётности плательщиком осуществляется в электронной форме, требование о представлении документов также должно быть направлено ему через электронный документооборот.

Статьёй 23 (п.5.1) НК РФ закрепляется обязанность налогоплательщика обеспечить себе техническую возможность для получения от представителей ИФНС документации в электронном виде посредством телекоммуникационной связи с помощью того или иного оператора электронного документооборота (ЭДО). С этой целью плательщик налогов обязуется заключить договор с тем или иным оператором ЭДО, а впоследствии получить от него квалифицированный сертификат ключа проверки электронной подписи. Все эти операции необходимо осуществить на протяжении не более, чем 10 дней с момента принятия налогоплательщиком на себя ответственности по сдаче отчётности в электронной форме.

Электронный документооборот обязателен не для всех компаний-налогоплательщиков, а исключительно для тех, среднесписочная численность сотрудников которых выше 100 человек. Отметим, что несмотря на это, предоставление отчётности в электронной форме является обязательным для всех без исключения плательщиков налога на добавленную стоимость, а также для тех компаний, которые являются налоговым агентом по НДС, либо выставляют контрагентам счета-фактуры. Все это приводит к тому, что на практике обязанность использовать электронный документооборот присуща большинству организации и ИП, а следовательно, и получение требований от ИФНС они должны осуществлять исключительно в электронной форме.

Обязанность вести переписку с ИФНС в формате ЭДО от лица налогоплательщика может быть возложена на уполномоченного представителя организации. При таком случае ИФНС необходимо получить от плательщика налогов документ, который является подтверждением прав уполномоченного представителя организации на получение от налогового органа электронного требования, а также иных документов, адресованных данному плательщику налогов (п.5.1 ст.23 НК РФ).

В том случае, когда тот или иной плательщик налогов имеет право на сдачу налоговой отчётности на бумаге, налоговики обязаны направлять ему требования о представлении документов на бумажном носителе посредством пересылки заказным письмом с использованием услуг Почты России или нарочно курьерской службой. При этом отмечается, что такой плательщик освобождается от обязанности обеспечить возможность получать электронных требований от ИФНС через оператора ЭДО.

Форматные электронные документы и документы на бумажном носителе

Пункт 2 статьи 93 Налогового Кодекса Российской Федерации регулирует порядок подачи форматных электронных документов – согласно положениям данной статьи, посредством ЭДО плательщик имеет право предоставить либо электронную форму документа установленного формата (в частности, счёта-фактуры), либо сканированные копии бумажных документов.

С целью передачи скан-копий бумажных документов они должны быть переведены в определённый электронный формат, который ранее был утверждён положениями приказа Федеральной Налоговой Службы России № ММВ-7-6/16 от 18.01.2017 года. Передача таких документов осуществляется посредством телекоммуникационной связи через оператора ЭДО (электронного документооборота). Обязательным требованием, предъявляемым к таким документам, является наличие подтверждения их усиленной квалифицированной электронной подписью проверяемого лица или его представителя.

В том случае, когда плательщик предпочитает воспользоваться своим правом предоставления документации на бумажном носителе, он в личном порядке, или через представителя, или посредством отправки заказным письмом при помощи соответствующей услуги Почты России, направляет в ИФНС заверенные копии документов, составленных на бумажном носителе.

ВАЖНО! В случае предоставления документации по запросу ИФНС на бумажном носители, все листы в обязательном порядке должны быть прошиты и пронумерованы, при этом нотариальное заверение в общем случае не требуется (п.2 ст.93 НК РФ).

Сроки представления документов

Налоговый Кодекс России регламентирует сроки предоставления документации, запрошенной налоговиками в рамках проведения камеральной, выездной или встречной проверки.

Если в отношении плательщика инициирована камеральная или выездная проверка, то вся запрошенная налоговым органом документация должна быть предоставлена в срок, не превышающий 10 рабочих дней с даты получения требования (п.3 ст.93 НК РФ).

Другие требования к срокам предоставления документации – в случае проведения встречной проверки ИФНС. Здесь срок предоставления документов не должен превышать 5 рабочих дней с даты получения требования. Если же налоговые инспекторы адресовали требование касательно конкретной сделки, то срок предоставления документации также, как в случае с камеральной проверкой, не может превышать 10 рабочих дней с даты получения требования (п. 5 ст. 93.1 НК РФ).

Требование, направленное налогоплательщику в электронной форме

В том случае, когда плательщик налогов получил требование в электронной форме, датой его получения считается день, в который был открыл файл с данным требованием, что инициирует автоматическую отправку в ИФНС квитанции о приёме данного требования (п.10 Порядка, утверждённого приказом ФНС России от 16.07.20 № ЕД-7-2/448).

Требование на бумажном носителе

В случае, когда налогоплательщик осуществляет приём требования о предоставлении информации, направленном в его адрес налоговым органом на бумажном носителе, датой получения документации считается шестой день со дня отправки указанного письма (п. 4 ст. 31 НК РФ).

Порядок действий в случае, когда налогоплательщик не укладывается в сроки

После получения данного документа, налоговый орган в течение 2 рабочих дней должен принять решение о продлении срока представления затребованных документов или отказе.

ВАЖНО! Налоговый кодекс РФ никак не ограничивает налоговых инспекторов в вопросе пролонгации срока представления документов.

Способ быстрой отправки в ИФНС большого объёма документации

Порядок действий налогоплательщика при отсутствии нужных документов

В случае, когда ИФНС запрашивает документацию, которая отсутствует у налогоплательщика или его контрагента, плательщик имеет законное право на отказ от предоставления данных документов (п.3 ст.93 НК РФ), согласно пункту 5 статьи 93.1 Налогового Кодекса Российской Федерации и приказу Федеральной Налоговой Службы России от 24.04.2019 № ММВ-7-2/204.

Порядок действий налогоплательщика при повторном запросе документации

ИФНС имеет право осуществления повторного запроса документации, которая ранее уже была предоставлена налогоплательщиком. При этом плательщик налогов в праве отказаться от повторного предоставления документации. В таком случае налогоплательщик или его представитель обязан уведомить ИФНС о том, что запрошенные налоговым органом документы ранее уже были предоставлены, указав при этом реквизиты документа, содержащего в своем приложении все повторно запрошенные сведения. Срок подачи такого уведомления совпадает со сроком исполнения требования.

Санкции для нарушителей сроков и порядка предоставления документации в ответ на требование ИФНС

В случае, если плательщик обязан предоставить отчёт в ИФНС в электронном виде, но не обеспечил возможность получения от налогового органа электронных документов, то его банковские счета могут быть заблокированы по запросу ИФНС. Такие же санкции будут применены налоговиками к плательщику в случае не направления им квитанции о получении электронного требования (подп.1.1 и подп.2 п.3 ст.76 НК РФ).

За отказ от представления запрошенных документов в срок налогоплательщик может быть оштрафован согласно п.1 ст.126 НК РФ. При этом размер штрафа составит 200 рублей за каждый непредставленный документ. В случае отказа от предоставления документации контрагентом, штраф, предусмотренный п.2 ст.126 НК РФ, составит 10 000 рублей. Необоснованный отказ от предоставления информации о конкретной сделке влечёт штраф в размере 5000 рублей, согласно п.1 ст.129.1 НК РФ, а повторный отказ в течение 1 года — штраф 20000 рублей (п.2 ст.129.1 НК РФ).

Читайте также: