Прибыль производственного кооператива распределяется между его участниками норма трудового права

Обновлено: 19.05.2024

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. п. 1 ст. 106.1 Гражданский кодекс РФ

Суть состоит в том, что это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в рамках какой-либо производственной отрасли. В определении содержится примерный перечень таких видов деятельности, однако он не является исчерпывающим. По сути, любая деятельность может быть оформлена в виде ПК.

Ключевые особенности производственного кооператива.

Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

Таким образом, если объединить в кооператив производственных рабочих, численность остальных сотрудников (например, отдельный бухгалтер, уборщицы) не превысит 100 человек, они будут наемными сотрудниками.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса.

Члены кооператива, принимающие личное трудовое участие в деятельности кооператива, имеют право получать плату за свой труд в денежной и (или) натуральной формах.

Что касается обязательного страхования, то члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

О возможностях налоговой экономии в ПК: риски и меры их снижения.

Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по-порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

1) плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке.

Итого налогообложение: 13 % НДФЛ + 20 (30) % страховые взносы.

2) часть прибыли ПК, распределенная в его пользу:

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по своему содержанию дивидендом (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 10, 15) % по УСН) + 13 % НФДЛ.

б) в соответствии с личным трудовым участием члена кооператива.

Выплаты членам ПК в связи с их личным участием также по своей природе являются дивидендами и не должны облагается страховыми взносами. Но, увы, государственными органами, в том числе, к сожалению, и судами, эти выплаты рассматриваются как оплата труда.

Все началось с Определения Верховного суда РФ от 10.02.2015г. по делу № А65-23251/2013.

В том случае Производственный кооператив заключил трудовые договоры со всеми своими членами и выплачивал им заработную плату. Свою же чистую прибыль он распределял следующим образом:

30% – в равных долях между членами кооператива, то есть пропорционально равным паевым взносам;

70% – пропорционально трудовому участию, которое определялось исходя из годовой суммы заработной платы каждого члена кооператива.

Пенсионный фонд по результатам выездной проверки исчислил ПК с указанных 70% страховые взносы, что и стало предметом судебного спора, который дошел до Верховного Суда. В итоге Суд постановил, что распределение 70% прибыли в данном случае полностью зависит от размера выплат за исполнение сотрудниками (членами кооператива) своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем выплаты являются стимулирующими и носят поощрительный характер, а потому подлежат обложению страховыми взносами.

Таким образом, только та часть прибыли, которая распределяется пропорционально паевому взносу, приравнивается к дивидендам и не облагается страховыми взносами.

Итак, что делать:

Поэтому учимся на чужих ошибках и исключаем из Устава ПК любые возможные отсылки к нормам трудового законодательства. Даже рекомендуем прямо отразить в Уставе, что члены кооператива не получают заработную плату за труд, а получают дивиденды при ежемесячном распределении прибыли в зависимости от их трудового участия, которое определяется Уставом.

При определении порядка распределения прибыли в соответствии с трудовым участием не ссылайтесь на процесс труда, делайте акцент на его результате, то есть на трудовом вкладе в получаемую кооперативом прибыль.

Например, для продажников можно разработать систему баллов, учитываемых при распределении прибыли, начисляемых в зависимости от количества и суммы заключенных сделок. Можно применять разные повышающие коэффициенты к сделкам, заключенным с новыми клиентами, понижающие - к сделкам, от которых клиент отказался и т.д.

3. Еще один момент. Уделяйте внимание составу членов кооператива, старайтесь не включать в него работников, функционал которых напрямую не влияет на генерацию прибыли, например бухгалтер, юрист, обслуживающий персонал и т.д. С ними лучше заключить трудовые договоры или перевести на аутсорсинг.

Если возникла необходимость заключить трудовой договор с членом кооператива, то четко отделите функцию, за которую он будет получать зарплату, от его трудовой деятельности, как участника кооператива.

Мы уверены, что такие меры повысят шансы отстоять право не платить страховые взносы.

Однако в любом случае по сравнению с трудовым участием размер денежных средств, получаемых каждым членом кооператива на руки, может быть больше за счет уменьшения сумм поступлений в бюджет в виде страховых взносов.

В качестве деловой цели создания кооператива будет повышение заинтересованности работников в качественном результате для повышения уровня их дохода, уменьшения текучести кадров. Поэтому наряду с налоговой оптимизацией ПК дает и явный управленческий эффект: повышает мотивацию сотрудников, дает ощущение участия каждого сотрудника в распределении прибыли, что увеличивает заинтересованность в росте доходности производства.

В итоге, в случае применения на практике такой организационно-правовой формы как производственный кооператив, можно получить явно заметный эффект снижения налоговой нагрузки (есть возможность перехода с ОСН на УСН при любой численности членов ПК), а также размер перечисляемых страховых взносов, увеличив при этом размер выплат членам ПК на руки и дополнительно получив действенный способ мотивирования всех членов ПК к развитию производства и увеличению его прибыльности.

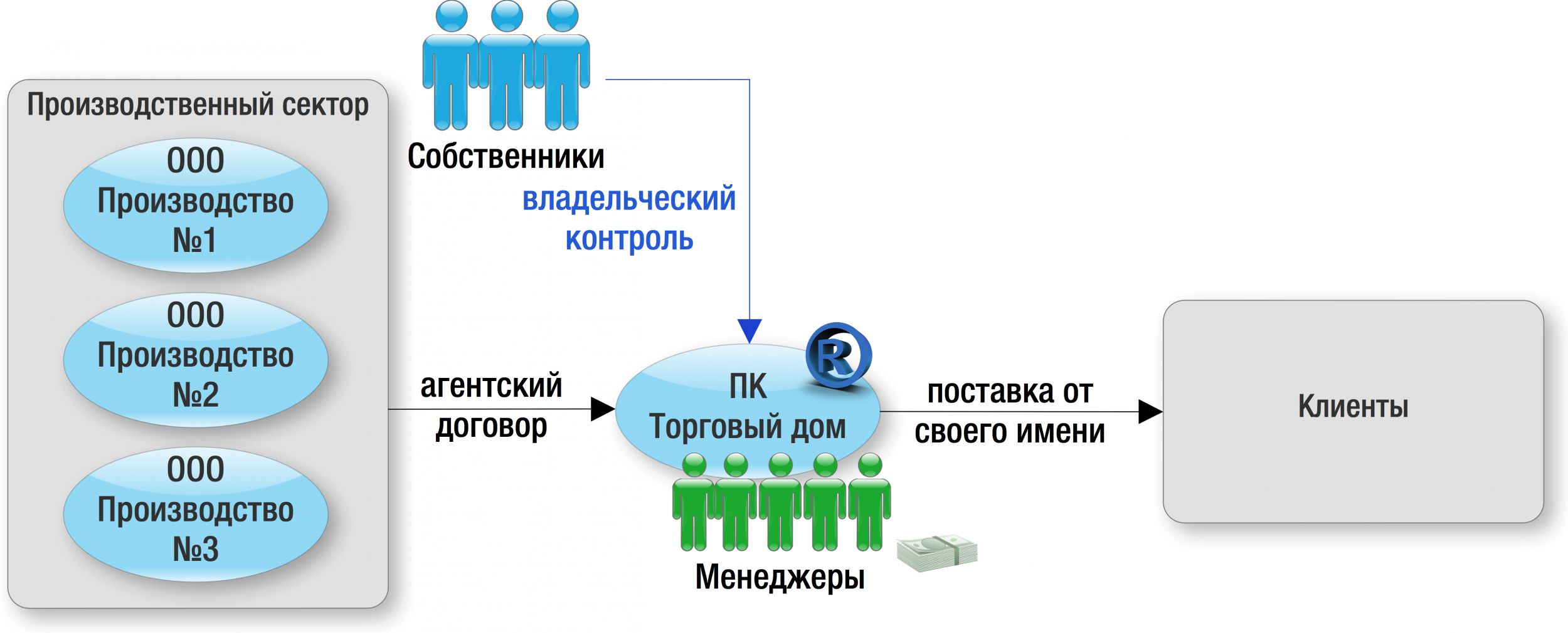

Пример использования ПК в практике taxCOACH®

Примером того, в каком случае можно использовать этот инструмент, является следующая ситуация:

- минимальный фиксированный оклад;

- основной доход - процент от прибыли, заработанной конкретным менеджером;

- прописанная система штрафов и поощрений, разработанная самими менеджерами;

- дополнительные основания для увольнения менеджеров;

- отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым как и был. Подобие коворкинговых центров.

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

Таким образом, использование производственного кооператива в группе компаний требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

Буду очень благодарна, если с помощью сайта получу консультацию!

При распределении прибыли по итогам финансового года в сельскохозяйственном производственном кооперативе между членами и ассоциированными членами возник спор: каким образом должна распределяться прибыль? Члены кооператива (в нем состоит мой муж и я) настаивают на том, что вначале за счет прибыли должен быть оплачен наш труд и лишь затем оставшаяся прибыль может быть израсходована на выплату дивидендов. Ассоциированные члены напротив считали, что первоочередной выплате подлежат дивиденды.

Подскажите каков порядок распределения прибыли в производственном сельскохозяйственном кооперативе? Кому в производственном кооперативе выплачиваются дивиденды? Как разрешить возникший спор! Очень надеюсь на помощь!

Ответы на вопрос:

Прибыль кооператива распределяется между его членами в соответствии с их личным трудовым и (или) иным участием, размером паевого взноса, а между членами кооператива, не принимающими личного трудового участия в деятельности кооператива, соответственно размеру их паевого взноса. По решению общего собрания членов кооператива часть прибыли кооператива может распределяться между его наемными работниками.

Порядок распределения прибыли предусматривается уставом кооператива.

Распределению между членами кооператива подлежит часть прибыли кооператива, остающаяся после уплаты налогов и иных обязательных платежей, а также после направления прибыли на иные цели, определяемые общим собранием членов кооператива.

Часть прибыли кооператива, распределяемая между членами кооператива пропорционально размерам их паевых взносов, не должна превышать пятьдесят процентов прибыли кооператива, подлежащей распределению между членами кооператива.

Похожие вопросы

По итогам работы за год необходимо распределить между членами кооператива полученную прибыль. На общем собрании членов кооператива возник спор о методике такого распределения. Один из членов кооператива считал, что делить следует в зависимости от доли в уставном фонде, другой – в зависимости от трудового участия, поясняя, что за истекший период три члена кооператива внесли значительный вклад в его развитие, один – как исполнитель активно реализовывал проект, принесший основную часть прибыли, двое других – использовали свои деловые связи и знания для более быстрого и грамотного оформления необходимых документов, двое же оставшихся членов кооператива просто выполняли свои обязанности как обычные наемные работники. Двое последних возражали, поясняя, что предыдущий проект в прошлом отчетном периоде был реализован именно ими, но прибыль делили на всех.

Каков порядок распределения прибыли в производственном кооперативе? Как принимаются решения общим собранием? Возможно ли обжалование решений общего собрания?

Кредитный кооператив испытывает финансовые трудности. Могут ли инициировать процедуру банкротства пайщики (члены) кооператива, если им не возвращаются внесенные ими денежные средства? Каков порядок?

Прошу подсказать правомерно ли будет проведение общего собрания членов кооператива (СПК) до истечения 30 дней с момента уведомления членов кооператива, если собрание внеочередное? О созыве общего собрания членов кооператива, повестке данного собрания, месте, дате и времени его проведения члены кооператива и ассоциированные члены кооператива должны быть уведомлены в письменной форме не позднее чем за 30 дней до даты проведения общего собрания членов кооператива. (Федеральный закон от 08.12.1995 N 193-ФЗ "О сельскохозяйственной кооперации")

В 2008 г. был создан газовый кооператив. Все работы проведены, газ членам кооператива на тот момент всем подключен. В 2011 году кооператив как юридическое лицо закрыли, но газопровод никому не передали. Вопрос: 1.Правомерно ли взимание платы за присоединение к этому газопроводу и распределение этой суммы между членами бывшего кооператива (возврат членам бывшего кооператива)? 2.Член бывшего кооператива продал дом с газом. Должен ли новый собственник тоже получать возврат денег как члены бывшего кооператива?

Юридическое лицо (гаражно-строительный кооператив) имеет организационно-правовую форму потребительский кооператив. Земля выделена кооперативу и находится в бессрочном пользовании. Гаражи являются собственностью каждого члена кооператива (один гараж – одному члену кооператива).

Если член кооператива решением общего собрания исключен из кооператива, что может предпринять юридическое лицо (кооператив) по ограничению прав пользования личным гаражом бывшему члену кооператива (потребовать продать, обменять, запретить доступ) так как гараж находится на земле кооператива (юридического лица). Спасибо.

Каков процесс Смены руководителя в СПК (сельскохозяйственный производственный кооператив)

Мы привыкли использовать при ведении того или иного бизнеса исключительно ООО, ИП или АО. Только ли эти формы организаций можно рассматривать в данном контексте? Очевидно, что нет. В данной статье хотелось бы раскрыть некоторые возможности и особенности использования схемы Кооперативов. Следует оговориться, что существуют и потребительские и производственные кооперативы. Первые мы не рассматриваем в целях извлечения прибыли на постоянной основе, в то время как производственный кооператив является коммерческой организацией, может заниматься любыми видами деятельности, использовать любую систему налогообложения.

Особенности деятельности ПК можно изложить относительно к ООО/АО.

- Паевой фонд ПК образуется путем внесения паевых взносов членов кооператива (ст. 10 Закона). Пай к моменту регистрации кооператива должен быть оплачен не менее, чем на 10%, остальное – в течение года. Это схоже с порядком формирования уставного капитала ООО.

- Каждый член ПК имеет один голос, независимо от размера пая. В ООО, как мы знаем, количество голосов участника пропорционально его доли в уставном капитале.

- Распределение прибыли. И опять сходство с ООО: прибыль кооператива между членами, не принимающими личное трудовое участие в деятельности ПК, распределяется пропорционально размеру их пая. Но в отличие от общества, прибыль между членами ПК, принимающих личное трудовое участие в кооперативе, распределяется в соответствии с их личным трудовым и (или) иным участием и размером паевого взноса (пункт 1 статья 12 Закона).

Именно после последней особенности можно перейти к плюсам работы с Производственным кооперативом.

1. С помощью данной схемы можно экономить на выплатах страховых взносов. Для этого необходимо уяснить разницу между четырьмя видами выплат в ПК: 1) зарплата наемных работников ПК, 2)распределение прибыли члену ПК в соответствии с размером пая, 3)плата за труд членов кооператива и 4)распределение прибыли члену ПК в соответствии с личным трудовым участием и размером пая.

1)Как уже было указано, ПК имеет право принимать на работу наемных работников, с которыми заключаются трудовые договоры, регулируемые, соответственно, ТК РФ. Здесь мы ничего не экономим, т.к. выплачивая заработную плату по ТД, мы обязаны уплатить с нее все причитающиеся страховые взносы и НДФЛ. КСТАТИ! В соответствии с пунктом 1 статьи 12 Закона, по решению общего собрания членов ПК, часть прибыли кооператива может распределяться и между его наемными работниками. Необходимость отчисления страховых взносов с этих сумм – спорна. Существует несколько точек зрения в теории и практике. По мнению судов, если распределение прибыли в пользу работников поставлено на поток, происходит в зависимости от качества и объем выполняемой работы, то страховые начислять необходим. Если распределение прибыли происходит по остаточному принципу вне зависимости от трудового вклада работника, страховые отчислять не требуется. Тонкая грань, если вы не готовы к спорам в суде. Полагаю, что лучше вообще не иметь наемных работников, или не заниматься распределением прибыли в их пользу, либо производить отчисления.

4) ВАЖНО. Предыдущая плата существует самостоятельно от распределения прибыли в соответствии с личным трудовым участием. Более того, большинство кооперативов производят выплату члену ПК, принимающему трудовое участие, исключительно в виде распределения прибыли в соответствии с размером пая и личным трудовым участием (не как плата за труд). И вот здесь внимательно. Полагаю, что данные члены ПК также не осуществляют выплаты страховых взносов, за исключением взноса 2,9% (на случай временной нетрудоспособности и в связи с материнством). Исключение предусмотрено абзацем 4 пункта 1 статьи 2 ФЗ от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством". Таким, образом, можно свести страховые выплаты к сумме в размере 2,9%. В иных законах о страховании рассматриваемая категория лиц в качестве плательщиков взносов не указана.

Достаточно много тонкостей следует соблюсти при установлении в Уставе ПК правил распределения прибыли, в том числе в отношении членов, принимающих личное трудовое участие. Советую не полагаться в этом деле на собственные знания, а обязательно воспользоваться услугами юристов. Допущенные ошибки могут привести к доначислению страховых взносов. Например, (как было сделано в некоторых кооперативах) если поставить размер распределяемой прибыли членам ПК в связи с личным трудовым участием в зависимость от размера выплат за работу в кооперативе (а это разные вещи, как мы выяснили), то суд может принять решение о доначислении страховых взносов и с распределяемой прибыли в связи с личным трудовым участием.

Из минусов работы по рассматриваемой схеме, пожалуй, самым основным будет непривычность для собственников работы с данным типом организации. Также мало кто из бухгалтеров сталкивался с ведением учета в производственном кооперативе. Справедливости ради, стоит сказать, что ничего сложного в таком учете нет, все дело привычки.

Вопрос №1: для чего создаются производственные кооперативы в группе компаний?

- Сохранить активы, спрятав их в неделимый фонд, т. к. ПК не отвечает по личным долгам пайщиков. Но в таком случае кооператив должен состоять только из 5 доверенных лиц.

- Экономить страховые взносы.

Вопрос №2: Каким образом это функционирует?

В ПК пайщики – это все ваши люди. Например, вы создали производственный кооператив с водителями, они станут пайщиками и будут получать зарплату не одним платежом, а тремя: за личное трудовое участие, паевую выплату и за иное участие. Далее о каждой подробнее.

- Личное трудовое участие – оплата труда. С этой выплаты мы заплатим все страховые взносы и удержим НФДЛ.

Также присутствуют еще две выплаты, это уже распределение чистой прибыли.

В ПК приходят деньги, из них мы платим аренду, налоги, личное трудовое участие, остальные платежи. Остается чистая прибыль, которая распределяется между пайщиками по двум основаниям:

- Работник входит в кооператив, покупает пай за 100-200 рублей. (Когда выходит – пай возвращается.) Далее пай преобразовывается в процентную долю. Распределяем 50% от чистой прибыли согласно, доле, которая есть у каждого пайщика. Например, если в кооперативе 10 человек и каждый купил один пай, то каждому пайщику достанется 10% от общей доли. Больше 50% по закону распределять нельзя, но есть еще третья выплата.

- Оставшуюся часть делим, согласно личному иному участию. Это тоже распределение чистой прибыли, но за счет того, что пайщик внес какое-то малоценное имущество, с помощью которого кооператив зарабатывает деньги. В нашем примере таким имуществом может быть даже домкрат или гаечный ключ. Главное, что он участвует в деятельности кооператива. А решение кому и сколько выплатить, принимается на основаниях протокола общего собрания.

Итак, мы определили 3 вида выплат. Личное трудовое участие мы облагаем страховыми взносами и удерживаем НДФЛ. С паевой выплаты и выплаты, согласно личному иному участию – удерживаем только НДФЛ.

Далее разберем несколько самых популярных вопросов и заблуждений.

Вопрос №3: как убедить работников вступить в ПК? Вдруг они не поймут, решат, что их приглашают в финансовую пирамиду и т.д.

- Человек приходит, пишет заявление о вступлении в кооператив на определённую должность.

- Вносит 200 рублей. (или другой взнос на ваше усмотрение)

- Протоколом общего собрания оформляем его на заявленную должность.

- Делаем запись в трудовую книжку.

У работника будут идти отчисления в ПФР, ФСС, ФОМС, а также идти стаж работы, но только с личного трудового участия. Доход полностью официальный. Он спокойно может взять ипотеку, получить визу, взять кредит, потому что в его отчетности по НДФЛ будет весь его доход, для этого есть все основания:

- пай куплен;

- личное трудовое участие описано;

- должностную инструкцию он видел и подписал.

Вопрос №4: вдруг наши пайщики взбунтуются, свергнут председателя, и уйдут в загул?

Бояться тут нечего. Основной заказчик – ваша головная организация или ИП, оттуда они получают 90-95% дохода. Взбунтуются – им будет не на что жить. Самая главная мотивация – деньги. Даже, если кто-то один будет возмущаться, мы можем собрать общее собрание и вынести решение по его изгнанию.

Вопрос № 5: сложно ли вести учет?

На деле все обстоит довольно легко. Производственный кооператив регистрируется на упрощенке 6%. Ни одна из 3 выплат не идет в расходы. Сдать декларацию и всё. Заплатить авансовые, а дальше выплаты по людям. Там, где мы платим ЛТУ – сдаем такую же отчетность, как за работника по трудовому договору в ООО. Ничего сложного.

Выплатить распределение чистой прибыли? Ваш бухгалтер ни разу дивиденды не выплачивал? Главное, ежемесячно делать протокол общего собрания и другие необходимые внутренние документы. На самом деле, все эти страхи от незнания. Нужно просто один раз изучить.

Вопрос № 6: возможно ли применять производственный кооператив при текучке?

В ЕГРЮЛ значатся только первые 5 пайщиков, 6-7 и 99 в ЕГРЮЛ не значатся. Соответственно, когда они приходят-уходят, это оформляется только внутренними документами и подавать изменения в ЕГРЮЛ не нужно. Поэтому никаких проблем не возникнет. Плюс, когда мы берем на работу иностранца, надо уведомлять Главное управление по вопросам миграции МВД. Если заключили трудовой или гражданско-правовой договор с иностранцем, то в ГУ по вопросам миграции МВД подать уведомление по форме, утвержденной приказом МВД от 04.06.2019 № 363. В ПК же мы не заключаем ни трудовой договор, ни ГПХ, получается, что мы не обязаны никого уведомлять.

Читайте также:

- Обеспечивает описание и согласование структуры ответственности за выполнение работ проекта

- Трудовая пенсия по старости и трудовая пенсия по инвалидности могут состоять из следующих частей

- Как принять сотрудника в 1с на время декретного отпуска

- Можно ли использовать донорскую справку на новой работе

- Проведение индивидуальной профилактической работы с гражданами состоящими на профилактическом учете