Отсутствие отпуска и больничного вид договора

Обновлено: 26.07.2024

В случае временной нетрудоспособности сотрудника, которая наступила во время ежегодного оплачиваемого отпуска, отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ).

Для продления отпуска на соответствующие количество календарных дней работник должен получить больничный лист. При этом работник может уведомить работодателя о наступлении болезни любым способом — по почте, телефону, телеграммой и т. д. Кроме того, работник обязан сообщить, собирается ли он продлить отпуск или намерен приступить к работе по окончании отпуска, а те дни отпуска, что он болел, — перенести.

Продление отпуска не приводит к необходимости перерасчета отпускных, т. к. продолжительность отпуска при этом не меняется, но связано с оплатой дней, на которые отпуск продлевается. Так, если отпуск продлевается по болезни, то за рабочие дни, приходящиеся на период болезни, работнику в установленных случаях выплачивается пособие по временной нетрудоспособности; если работник по время отпуска выполнял государственные обязанности, то за ним только сохраняется рабочее место и т. д.

Перерасчет отпускных необходим лишь при переносе отпуска на другой срок, если при этом меняется расчетный период, используемый для исчисления среднего заработка.

Таким образом, в зависимости от причины, по которой продлевается отпуск, с работником производятся дополнительные расчеты по оплате труда.

Рассмотрим на примере два варианта продления отпуска — с учетом новой методики и без нее (для ее отключения следует установить флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты)).

Пример

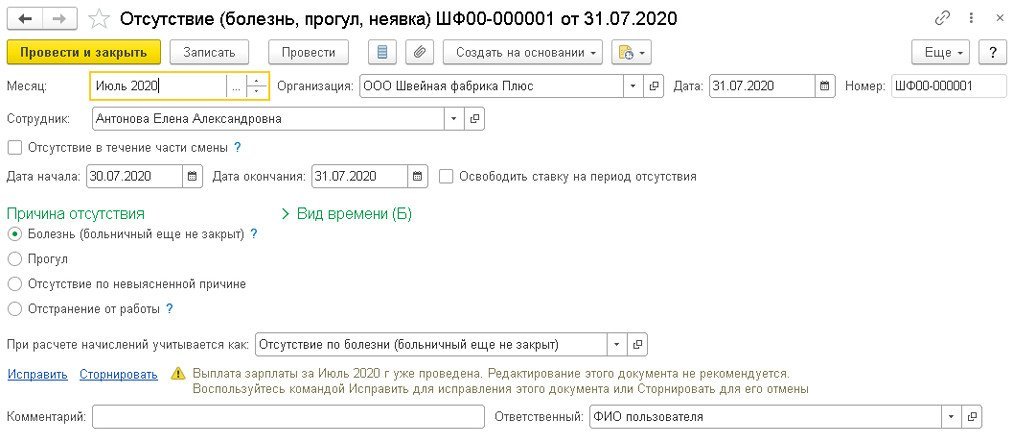

После окончания отпуска сотрудник должен был выйти на работу 30.07.2020, однако, в связи с болезнью на работу не вышел.

Обратите внимание, регистрация факта невыхода на работу по окончании отпуска может и не потребоваться. Этот этап является обязательным, когда необходимо рассчитать зарплату за месяц с учетом неявки сотрудника. В Примере сотрудник больничный лист еще не предоставил, зарегистрировать его временную нетрудоспособность мы не можем. Чтобы зарплата за период невыхода не начислялась, этот период необходимо зарегистрировать как отсутствие (рис. 1).

Начисление пособия по временной нетрудоспособности и регистрация продления отпуска

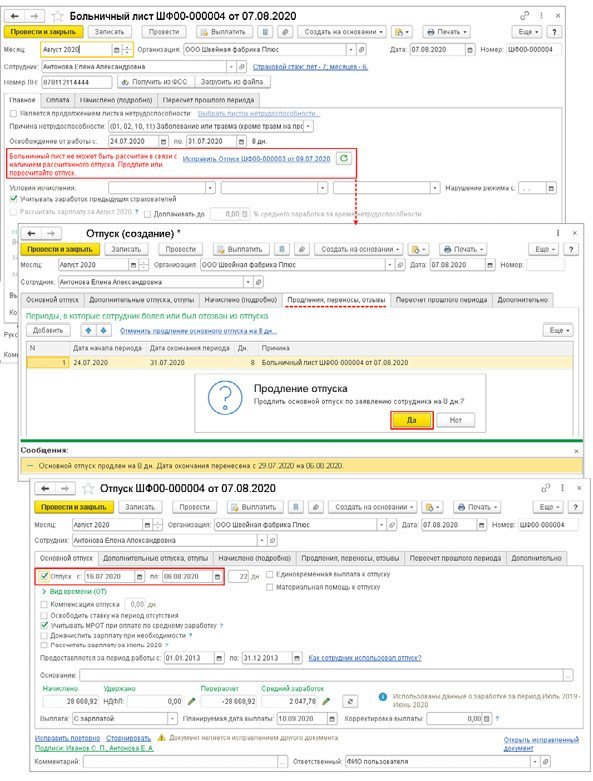

В августе сотрудник вышел на работу и предоставил листок нетрудоспособности, из которого следует, что он болел с 24.07.2020 по 31.07.2020 (8 календарных дней).

Вариант 1. Рассмотрим продление отпуска на период нетрудоспособности с учетом новой методики (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты) должен быть снят).

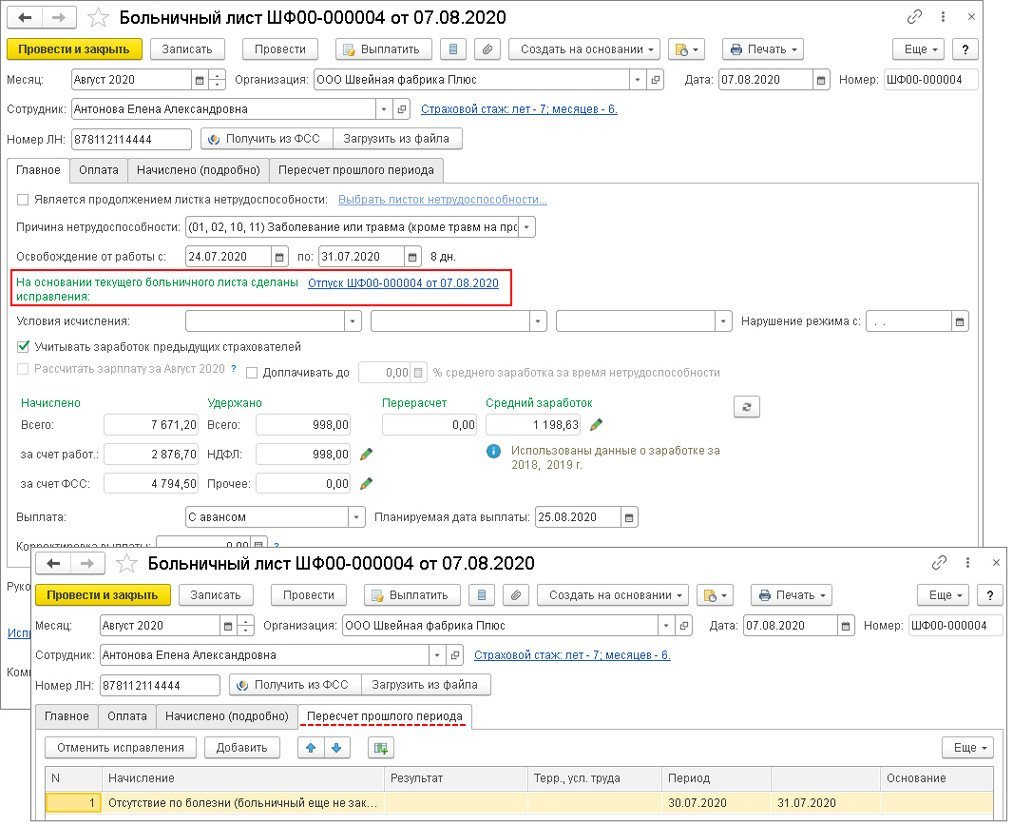

Начисление пособия по временной нетрудоспособности выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы), рис. 2.

Первоначальный отпуск сотрудника — с 16.07.2020 по 29.07.2020, больничный — с 24.07.2020 по 31.07.2020. Отпуск должен быть продлен на 6 дней, совпавших с периодом нетрудоспособности (24, 25, 26, 27, 28, 29 июля). Новый период отпуска с учетом дней продления — с 16.07.2020 по 06.08.2020. Сотрудник должен выйти на работу 07.08.2020.

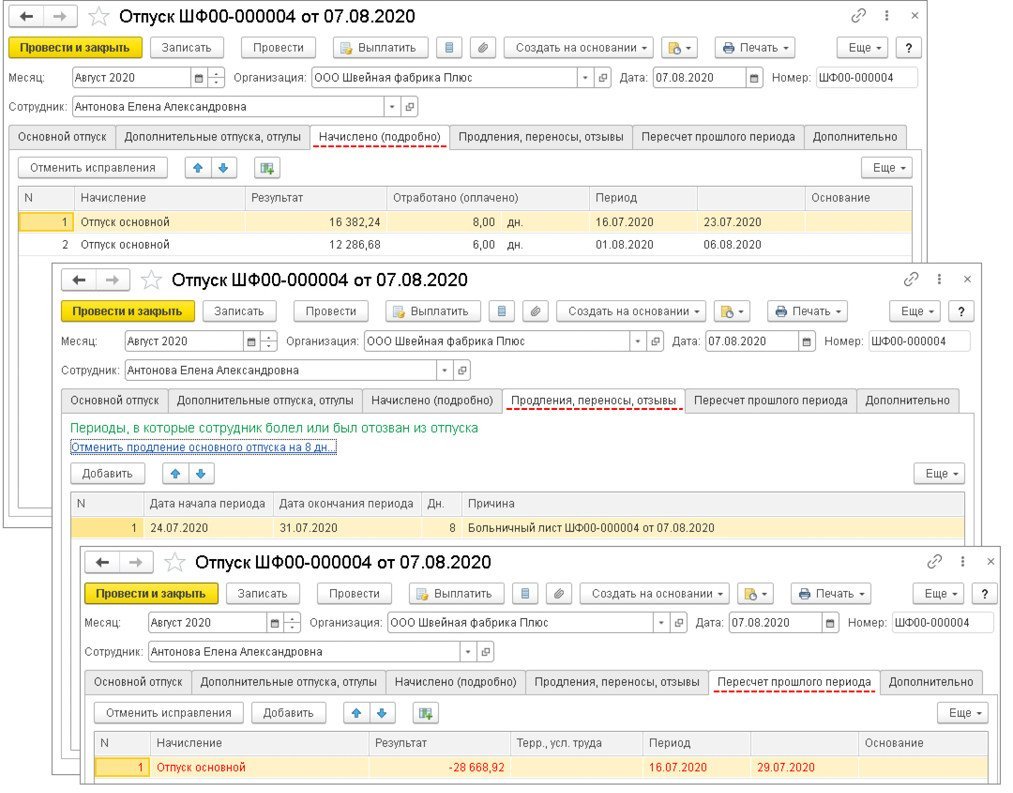

В исправленном документе информация о продлениях отражается на закладке Продления, переносы, отзывы (рис. 3). Здесь же можно и отменить продление. Для оплаты продления отпуска средний заработок будет таким же, как и при первоначальном начислении отпуска. Сумма начисленных отпускных будет равна сумме отпускных первоначально начисленного отпуска (ранее начисленные отпускные сторнируются (закладка Пересчет прошлого периода)). После автоматического перерасчета отпуска нужно провести документ.

Вариант 2. Рассмотрим, как продлить отпуск на период нетрудоспособности без учета новой методики (как было до ее введения) (флаг Сторнировать отпуск в больничном при пересечении периодов в настройках расчета зарплаты установлен (раздел Настройка — Расчет зарплаты)).

Начисление пособия выполняется с помощью документа Больничный лист (раздел Зарплата — Больничные листы).

При таком методе возникают вопросы:

доходы для учета НДФЛ и взносов неверно распределяются по отчетным периодам;

если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий период;

доход с больничного листа и перерасчет отпускных могут некорректно отражаться в отчетности;

при первичном расчете больничного в среднем заработке не учитывается перерасчет отпуска, произведенный в этом же документе;

перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Для решения этих вопросов можно сначала ввести документ-исправление для отпуска и продлить отпуск, не обращая внимания на излишне начисленные суммы. После этого ввести больничный, вернуться в исправление отпуска и пересчитать его. Но такое решение не очевидно и неудобно в использовании: при проведении больничного не видно, сколько отпусков он пересекает; при создании исправления отпуска нужно самостоятельно считать дни, на которые продлевается отпуск; из-за перерасчета отпуска нельзя выплатить больничный отдельной ведомостью; проблемы с НДФЛ и взносами при таком способе не всегда решаются до конца.

Если работник заболел во время ежегодного оплачиваемого отпуска или был из него отозван, отпускные приходится пересчитывать. Как в таких случаях правильно начислить НДФЛ и страховые взносы, а также заполнить 6-НДФЛ и РСВ?

Болезнь работника во время отпуска

Начнем с наиболее распространенной ситуации, когда бухгалтеру, не допустившему ошибок при расчете отпускных, все же приходится вносить корректировки. Речь идет о болезни отпускника с последующим переносом отпуска.

Продление отпуска: перерасчет не нужен

Здесь напомним, что по правилам статьи 124 Трудового кодекса РФ в случае временной нетрудоспособности работника ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника. Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Так, если отпуск продлевается на время болезни, то никаких перерасчетов бухгалтер проводить не должен: за время болезни просто выплачивается пособие по временной нетрудоспособности (письмо ФСС России от 05.06.07 № 02-13/07-4830). А отпускные остаются ровно в той сумме, в которой они были выплачены: ведь ни расчетный период, ни величина среднего заработка, ни продолжительность отпуска в данном случае не меняются. А значит, неизменными остаются суммы НДФЛ и страховых взносов. Никаких корректировок в отчетность по этому налогу и по взносам вносить не надо.

Заполнить, проверить и сдать 6‑НДФЛ и РСВ через интернет Сдать бесплатно

Перенос отпуска: если работник не согласен с удержанием отпускных

Иначе обстоят дела, если принято решение о переносе отпуска. В этом случае часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, обретает статус излишне начисленной (выплаченной) суммы. Кроме того, как сказано в статье 139 ТК РФ, расчет средней зарплаты работника производится исходя из фактически начисленного заработка и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Но, как это ни странно, перерасчет отпускных вовсе не означает, что обязательно изменится база для исчисления НДФЛ и страховых взносов. Дело в том, что порядок удержания сумм из заработной платы сотрудника регулируется статьей 137 ТК РФ. В ней содержится исчерпывающий перечень ситуаций, когда работодатель вправе произвести подобное удержание. И в этой статье нет положений, позволяющих работодателю в случае переноса отпуска в порядке, предусмотренном статьей 124 ТК РФ, удержать из заработной платы (иных сумм, причитающихся работнику) сумму ранее выплаченного среднего заработка, сохраняемого на период отпуска.

Таким образом, работодатель не вправе в одностороннем порядке удержать из заработной платы сотрудника (иных сумм, причитающихся работнику, в т.ч. пособия по временной нетрудоспособности) сумму излишне выплаченных отпускных, которая образовалась из-за переноса отпуска на другой срок. Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Более того, так как отпуск не отменяется, а лишь переносится, то у работодателя фактически отсутствуют основания для переквалификации соответствующих сумм: они как были отпускными, так ими и остаются вплоть до следующего отпуска сотрудника (тогда их можно будет учесть при определении размера соответствующей выплаты). А значит, не возникает и обязанность вносить изменения в регистры налогового учета в части кодов выплат.

Перенос отпуска: если работник согласен с удержанием отпускных

Если же с работником достигнута договоренность об удержании излишне выплаченных отпускных (она может быть оформлена заявлением работника или согласием на удержание), то величина дохода в виде отпускных уменьшится. Следовательно, налог на доходы физлиц, который приходится на отпускные, выплаченные за неиспользованные (т.е. перенесенные) дни отпуска, станет излишне удержанным.

Согласно пункту 3 статьи 226 НК РФ, налоговая база по НДФЛ определяется нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Излишне удержанная налоговым агентом сумма НДФЛ, оставшаяся незачтенной в налоговом периоде, подлежит возврату в порядке, предусмотренном статьей 231 НК РФ. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно, излишне удержанная при выплате отпускных сумма НДФЛ может быть зачтена при последующих выплатах этому сотруднику тех доходов, дата фактического получения которых, определенная по правилам статьи 223 НК РФ, приходится на этот же календарный год. Если такой зачет невозможен, то данная сумма НДФЛ должна быть возвращена сотруднику в порядке, предусмотренном статьей 231 НК РФ. Другими словами, излишне удержанный при выплате отпускных НДФЛ можно зачесть в счет налога, который нужно удержать с больничного пособия или последующей зарплаты. Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

Корректировку отпускных необходимо отразить в расчете 6-НДФЛ следующим образом: по строкам 020 и 130 указывается новая, то есть скорректированная сумма отпускных, а по строке 040 — сумма НДФЛ, исчисленная с новой суммы отпускных. При этом показатели по строкам 070 и 140 не корректируются — по ним отражается реально удержанная при первоначальной выплате среднего заработка сумма налога. То есть показатель по строке 070 становится больше, чем показатель по строке 040, что как раз и дает работодателю возможность зачесть или вернуть излишне удержанную сумму налога. Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Что касается страховых взносов, то зачет отпускных в счет зарплаты или иных облагаемых взносами выплат не потребует перерасчета базы по взносам за период начисления отпускных. Не придется и представлять уточненный расчет по взносам. Объясняется это тем, что организация не допустила ошибок при изначальном заполнении РСВ (п. 1 и 7 ст. 81 НК РФ). А значит, скорректировать переплату можно в текущем периоде, начислив взносы на суммы выплат, уменьшенных на отпускные. Но если зачет производится в счет пособия по временной нетрудоспособности, то заявить о переплате можно только путем представления уточненного расчета за период начисления отпускных (как известно, на сумму пособия взносы не начисляются, а значит, при таком зачете просто не будет текущей выплаты, которую можно уменьшить).

Формируйте электронные реестры и сдавайте их в ФСС через интернет Сдать бесплатно

Отзыв работника из отпуска

Следующая ситуация, когда может потребоваться перерасчет НДФЛ и взносов при отсутствии ошибок в расчете отпускных, — отзыв сотрудника из отпуска. Здесь напомним, что работодатель имеет право отозвать сотрудника из отпуска только с его согласия (ст. 125 ТК РФ). Видимо, именно поэтому в Трудовом кодексе вообще никак не урегулированы денежные вопросы, связанные с отзывом из отпуска. Скорее всего, законодатели предполагали, что эти вопросы будут решаться индивидуально в каждом конкретном случае при получении согласия работника на отзыв из отпуска.

Как бы то ни было, сам ТК РФ не содержит никаких положений, регламентирующих порядок возврата или зачета сумм, выплаченных в качестве отпускных, в ситуации, когда сотрудник отзывается из отпуска. При этом работодатель не вправе самостоятельно удержать такие суммы (ст. 137 ТК РФ). Тем не менее, бухгалтер должен провести перерасчет отпускных, так как выплаченные суммы, приходящиеся на время после отзыва из отпуска, утрачивают статус отпускных. В зависимости от договоренностей с сотрудником, перерасчет отпускных при отзыве из отпуска может приводить к различным последствиям. Рассмотрим их подробнее.

Если вся сумма отпускных остается у работника

Предположим, стороны трудовых отношений договорились, что вся сумма отпускных остается в распоряжении работника, отозванного из отпуска (т.е. часть этой суммы становится своеобразной платой за прерванный отдых). В таком случае на дату подписания соответствующего соглашения (либо на дату издания приказа об отзыве, в котором указано, что отпускные остаются у работника) та сумма отпускных, которая приходится на время после выхода на работу, утратит статус среднего заработка, сохраняемого на период отпуска. Но при этом останется доходом сотрудника, выплаченным перед отпуском. Соответственно, в части страховых взносов для организации не возникнет никаких последствий: ни дата, ни сумма начисления не меняются, а тип облагаемого начисления здесь значения не имеет (п. 4 ст. 431 НК РФ).

А вот в части НДФЛ бухгалтеру придется произвести корректировку вида дохода в регистрах налогового учета, разбив отпускные на две части: собственно средний заработок, сохраненный на время реального отпуска (т.е. на период до отзыва из отпуска), и иной доход. Первый вид дохода отражается в отчетности по коду 2012, а второй имеет код 4800 (прил. № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

Если работник возвращает отпускные за период отзыва

Если же работник вернул деньги уже после того, как расчет 6-НДФЛ с суммой отпускных был передан в ИФНС, то придется сформировать уточненный расчет (п. 6 ст. 81 НК РФ). Заполняется он точно так же, как было описано выше (т.е. в ситуации, когда работник вернул деньги до того, как бухгалтер сдал расчет 6-НДФЛ).

Что касается расчета по страховым взносам, то здесь у организации нет иного способа отразить переплату по взносам, кроме как представить уточненный расчет. В нем нужно указать уменьшенную сумму отпускных и, соответственно, уменьшенную сумму страховых взносов.

Если отпускные за период отзыва засчитываются в счет зарплаты

И наконец, возможен третий вариант действий. Он предполагает, что с работником достигнуто соглашение о том, что отпускные, приходящиеся на время после отзыва из отпуска, засчитываются в счет будущей заработной платы. Это значит, что в момент достижения такого соглашения эта сумма также меняет свой статус: отныне она является авансом по заработной плате. Соответственно, на эту сумму должен быть уменьшен доход в виде среднего заработка, сохраняемого на период отпуска.

В этом случае нужно, прежде всего, внести корректировки в регистры налогового учета. А именно: по коду 2012 отразить только ту часть выплаченной перед отпуском суммы, которая пришлась на период до отзыва из отпуска. Вторая часть отпускных (т.е. та часть, которая пришлась на время после отзыва из отпуска) будет определяться как зарплата и иметь код 2000.

В то же время, по правилам пункта 1 статьи 81 НК РФ, в целях установления соответствия между отчетностью по НДФЛ и по страховым взносам организация вправе внести корректировки в РСВ в части сумм вознаграждений, начисленных в периоде выплаты отпускных. Это особенно актуально в ситуации, если операции (выплата отпускных и начисление зарплаты, в счет которой удержана часть отпускных) приходятся на разные годы. В этом случае можно представить соответствующий уточненный расчет по взносам.

Порядок оплаты листков нетрудоспособности подробно регламентирован законодательством. Однако иногда у работодателей возникают сложности с расчетом. Например, как оплачивается больничный в период отпуска, после увольнения, в простое, больничный работника-совместителя? Что делать, если работник принес два больничных? Ответы на эти вопросы вы найдете в статье.

Листок нетрудоспособности – это документ, удостоверяющий временную нетрудоспособность работника и являющийся основанием для назначения пособия по временной нетрудоспособности. Его форма утверждена Приказом Минздравсоцразвития РФ от 26.04.2011 № 347н.

Порядок выдачи листков нетрудоспособности утвержден Приказом Минздравсоцразвития РФ от 29.06.2011 № 624н (далее – Порядок).

Листок нетрудоспособности выдают:

- лечащие врачи медицинских организаций;

- фельдшеры и зубные врачи медицинских организаций;

- лечащие врачи клиник научно-исследовательских учреждений (институтов), в том числе клиник научно-исследовательских

учреждений (институтов) протезирования или протезостроения.

Больничные выдаются в случаях:

- заболеваниях, в частности профессионального, травмах, в том числе полученных вследствие несчастного случая на производстве, отравлениях;

- направления на медико-социальную экспертизу;

- необходимости осуществления ухода за больным членом семьи;

- карантина работника, его ребенка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного в установленном порядке недееспособным;

- осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении;

- долечивания в санаторно-курортных организациях, расположенных на территории РФ, непосредственно после оказания медицинской помощи в стационарных условиях;

- если заболевание или травма наступили в течение 30 календарных дней со дня расторжения трудового договора (служебного контракта);

- когда выдается больничный лист: заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования;

- беременности и родов.

Работодатель выплачивает временно нетрудоспособному работнику пособие по нетрудоспособности в соответствии с федеральными законами, которые также устанавливают размеры этих пособий и условия их выплаты (ст. 183 ТК РФ).

Работодатель назначает пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения и выплачивает в ближайший после назначения пособия день, установленный для выплаты заработка. Размер пособия зависит:

- от продолжительности страхового стажа;

- от размера зарплаты за 2 последних года, предшествующих году, в котором наступила временная нетрудоспособность;

- от основания для выплаты пособия;

- от продолжительности временной нетрудоспособности.

Размер пособия устанавливается в процентах от среднего заработка сотрудника. При утрате трудоспособности вследствие заболевания или травмы, при карантине, протезировании и долечивании в санаторно-курортных организациях непосредственно после оказания медицинской помощи в стационаре значения такие:

К сведению

Что делать, если работник оформил больничный после окончания рабочего дня?

Поскольку одновременная выплата заработка и пособия по временной нетрудоспособности законодательством не предусмотрена, работнику нужно выбрать, какую выплату он хочет получить за первый день болезни. При этом в силу п. 15 Порядка гражданам, обратившимся за медицинской помощью после окончания рабочего времени (смены), по их желанию дата освобождения от работы в листке нетрудоспособности может быть указана со следующего календарного дня. Если же работник выбрал пособие, придется внести соответствующие изменения в табель учета рабочего времени.

Поскольку первые 3 дня временной нетрудоспособности при заболевании, травме должны оплачиваться за счет средств работодателя, если работник отработал первый день нетрудоспособности и ему за этот день начислена зарплата, то оплачиваемый за счет средств работодателя период сдвигается. То есть оплачиваться будут второй, третий и четвертый день нетрудоспособности.

Работник принес больничный после увольнения.

Если больничный лист совместителю открыт в день увольнения работника или до этой даты, пособие по временной нетрудоспособности выплачивайте так, как если бы работник не увольнялся. Больничный лист в такой ситуации надо оплатить при любом случае нетрудоспособности (по причине болезни или травмы работника, по уходу за больным ребенком или другим родственником и пр.). При этом размер пособия зависит от страхового стажа работника (ч. 1, 2 ст. 5, ч. 1 ст. 7, ч. 1 ст. 13 Закона № 255‑ФЗ).

Если работник уже уволился, больничный оплачивается только в случае заболевания или травмы, которые наступили в течение 30 календарных дней со дня прекращения работы по трудовому договору. Размер пособия при этом составляет 60 % среднего заработка, который рассчитывается, как обычно, за 2 предшествующих календарных года. Основанием для выплаты пособия после увольнения является больничный лист совместителю. Его уволенный работник должен представить не позднее 6 месяцев со дня восстановления трудоспособности или установления инвалидности (ч. 1 ст. 12 Закона № 255‑ФЗ).

Первые 3 дня больничного по болезни или травме уволенного работника оплачиваются за счет средств организации, последующие дни – за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона № 255‑ФЗ).

Если больничный оформлен во время простоя.

В силу ст. 9 Закона № 255‑ФЗ пособие не назначается за периоды:

- освобождения сотрудника от работы с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты трудоспособности вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

- отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата;

- заключения под стражу или административного ареста;

- проведения судебно-медицинской экспертизы;

- простоя (за исключением случаев, установленных ч. 7 ст. 7 Закона № 255‑ФЗ).

Если временная нетрудоспособность наступила до периода простоя и продолжалась в его период, пособие за период простоя выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не больше пособия по временной нетрудоспособности, которое работник получил бы по общим правилам (ч. 7 ст. 7 Закона № 255‑ФЗ). Чтобы рассчитать размер пособия, сначала надо рассчитать пособие в обычном порядке, сравнить полученный результат с суммой зарплаты работника, сохраняемой в период простоя, и выбрать меньшую из величин.

Если работник заболел после начала простоя, то за дни болезни, приходящиеся на период простоя, пособие по нетрудоспособности не выплачивается.

Если временная нетрудоспособность, начавшаяся в период простоя, продолжается после его окончания, то за ее дни работнику пособие выплачивается, оно исчисляется в общем порядке. Первые 3 дня болезни после простоя оплачивает работодатель.

Если работник заболел до начала простоя, то больничный оплачивается, как обычно. За дни болезни, совпадающие с простоем, пособие выплачивается в размере не более:

- 2/3 оклада (тарифной ставки), если простой возник по причинам, не зависящим от работника и работодателя;

- 2/3 среднего заработка, если простой возник по вине работодателя.

Если больничный открыт в отпуске с последующим увольнением

в связи с истечением срока трудового договора.

Обеспечение пособием осуществляется не только в период работы по трудовому договору, но и когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения указанной работы или деятельности либо в период со дня заключения трудового договора до дня окончания его срока действия.

При увольнении в связи с истечением срока трудового договора отпуск с последующим увольнением может предоставляться и в случае, если дни отпуска полностью или частично выходят за пределы срока договора. Днем увольнения будет считаться последний день отпуска.

Если работник заболел в период отпуска с последующим увольнением, пособие подлежит выплате по нормам ст. 7 Закона № 255‑ФЗ, поскольку заболевание наступило до увольнения.

Если срочный трудовой договор заключен на срок до 6 месяцев, а также если заболевание (за исключением заболевания туберкулезом) или травма наступили в период со дня заключения трудового договора до дня его аннулирования, пособие выплачивается не более чем за 75 календарных дней по этому договору. При туберкулезе – до дня восстановления трудоспособности (установления инвалидности). При этом человеку, у которого заболевание или травма наступили в период со дня заключения трудового договора до дня окончания его срока действия, пособие выплачивается со дня, с которого этот человек должен был приступить к работе.

Если работник заболел в течение 30 календарных дней со дня увольнения, пособие составит 60 % среднего заработка независимо от страхового стажа уволенного.

Как оплачивается больничный внешнего совместителя?

Общее правило для учета заработка при расчете пособия внешнему совместителю такое: если работник обратился за получением пособия не только к вам, но и к другим работодателям, вы учитываете только свои выплаты (то есть выплаты за работу по совместительству), а если только к вам – то выплаты у всех работодателей за расчетный период, в том числе выплаты за работу по основному месту работы и по совместительству во всех организациях.

Место работы, по которому работник может получить пособие по временной нетрудоспособности, зависит от того, в каких организациях он трудился в течение расчетного периода:

- Если в расчетном периоде он менял места работы или оба года был занят у одних и тех же работодателей, но в текущем году хотя бы у одного из них не работает, то для получения пособия он может выбрать любого работодателя, у которого трудится в настоящее время (ч. 2.1, 2.2 ст. 13 Закона № 255‑ФЗ).

- Если работник в течение расчетного периода трудился у тех же работодателей, у которых занят в настоящее время, то за получением пособия он должен обратиться ко всем работодателям одновременно (ч. 2 ст. 13 Закона № 255‑ФЗ).

В зависимости от того, где работал внешний совместитель и какие документы он предоставил, расчет будет разным.

Так, если внешний совместитель в расчетном периоде работал в организации (отработал расчетный период полностью или его часть) и предоставил больничный лист, пособие начисляет каждый работодатель, к которому работник обратился. При этом учитываются только свои выплаты. Справки с других мест работы о том, что пособие там не начислялось и не выплачивалось, не нужны.

Не учитываются заработки по справкам от работодателей, у которых работник трудился в расчетном периоде (если такие справки работник предоставил ранее).

Если совместитель предоставил следующие документы:

- больничный лист;

- справки с других текущих мест работы о том, что пособие там не выплачивалось;

- справки о заработке от других работодателей, у которых работник трудился в расчетном периоде (включая бывших), –учитываются выплаты по всем местам работы, включая те, на которых работник уже не трудится. Пособие начисляется одним из работодателей, которого выбрал сам работник.

Подтвердить временную нетрудоспособность у других работодателей работник может копией листка нетрудоспособности, заверенной работодателем, выплачивающим пособие.

Пособие не начисляется, если работник не предоставил справки с других текущих мест работы о том, что пособие не начислялось и не выплачивалось.

Если внешний совместитель в расчетном периоде у работодателя по совместительству не работал и предоставил ему больничный и справки, могут учитываться выплаты по всем местам работы, в которых работник трудился в расчетном периоде. Пособие начисляется одним из текущих работодателей, которого выбрал сам работник. Выплата пособий осуществляется в зависимости от конкретной ситуации: либо по всем местам работы, либо только по одному из них по выбору работника с учетом заработка у других работодателей.

Если работник заболел в отпуске за свой счет, в отпуске по беременности и родам или в отпуске по уходу за ребенком, ему будут оплата больничного работнику по окончании этих отпусков, если он к тому моменту еще не выздоровел: за дни болезни, совпадающие с таким отпуском, ему не должны выдавать больничный лист, поскольку за дни такого отпуска пособие по временной нетрудоспособности не выплачивается. Поэтому работник должен

предупредить врача о том, что он находится в таком отпуске.

Если листок временной нетрудоспособности все‑таки был выдан за периоды отпуска без сохранения зарплаты, отпуска по уходу за ребенком в возрасте до 3 лет, за которые врач не должен был этот документ выдавать, но работник его не предупредил, то формально ФСС может не принять к зачету сумму пособия, выплаченного по такому больничному листу. Лучший вариант – заменить такой листок на дубликат.

В любом случае пособие нужно выплатить работнику со дня, когда он должен был приступить к работе по окончании отпуска за свой счет.

Если работник принес два пересекающихся больничных.

Такая ситуация встречается, когда выдается больничный лист дают по разным заболеваниям. Или один – по болезни самого работника, а второй – по уходу за ребенком.

Если при этом период нетрудоспособности по одному больничному листу частично совпадает с периодом нетрудоспособности по другому больничному листу, пособие надо платить за календарные дни, приходящиеся на общий период нетрудоспособности. Оплачивать пересекающиеся периоды по каждому больничному нельзя, поскольку пособие выплачивается за дни нетрудоспособности независимо от количества больничных листов.

Сначала оплачиваются все календарные дни по первому больничному листу. Календарные дни по второму больничному листу оплачивайте со дня, следующего за днем закрытия первого больничного.

Если один или оба больничных листа выданы в связи с заболеванием или травмой (разными заболеваниями или заболеванием и травмой) работника, то за счет работодателя оплачиваются 3 дня нетрудоспособности по каждому такому случаю, а остальные дни – за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона № 255‑ФЗ). По второму больничному, выданному в связи с болезнью (травмой) работника, за счет работодателя оплачивайте 3 дня, следующие за днем закрытия первого больничного.

Если один больничный выдан по болезни работника, а второй по уходу за ребенком, работнику нужно выбрать, какой из двух больничных для него предпочтительнее, и указать выбранный вариант в заявлении.

В организации есть работники в возрасте старше 65 лет, которым был оформлен больничный, и работники, находившиеся в простое из-за ограничений, установленных нормативными правовыми актами субъекта РФ.

Включаются ли периоды временной нетрудоспособности (в том числе с кодом 03 - карантин) и периоды простоя по причинам, независящим от работника и работодателя, в стаж работы, дающий право на дополнительный отпуск за вредные условия труда?

ОТВЕТ:

В стаж работы, дающий право на дополнительный отпуск за вредные условия труда, не включаются дни, когда работник не трудился вообще (независимо от причин отсутствия на работе) либо трудился, но не во вредных условиях.

Исключений из этого правила, в том числе в отношении периода нахождения работников старше 65 лет на карантине в связи с распространением новой коронавирусной инфекции и получения пособия по временной нетрудоспособности, а также периода простоя по причинам, независящим от работника и работодателя (в связи в введенными из-за коронавирусной инфекции ограничениями), нормативными правовыми актами не установлено.

ПРАВОВОЕ ОБОСНОВАНИЕ:

В соответствии с частью первой ст. 117 ТК РФ работникам, условия труда на рабочих местах которых по результатам специальной оценки условий труда отнесены к вредным условиям труда 2, 3 или 4 степени либо опасным условиям труда, предоставляется ежегодный дополнительный оплачиваемый отпуск.

Минимальная продолжительность такого отпуска составляет семи календарных дней, а продолжительность отпуска конкретного работника устанавливается трудовым договором на основании отраслевого (межотраслевого) соглашения и коллективного договора с учетом результатов специальной оценки условий труда (части вторая и третья ст. 117 ТК РФ).

Согласно части третьей ст. 121 ТК РФ в стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время.

Единственный нормативный акт, в котором сказано, как такое время посчитать, - это Инструкция о порядке применения Списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утвержденная постановлением Госкомтруда СССР и Президиума ВЦСПС от 21.11.1975 N 273/П-20 (далее - Инструкция).

Пункт 8 Инструкции предусматривал некоторые периоды времени, когда сотрудник фактически не работал во вредных условиях труда, но которые тем не менее включались в отпускной стаж (в числе которых был указан, в частности, период временной нетрудоспособности). Однако эта норма Инструкции вступила в противоречие с частью третьей ст. 121 ТК РФ, а потому она была признана не действующей с 01.02.2002 (решение Верховного Суда РФ от 15.04.2004 N ГКПИ04-481).

Таким образом, в настоящее время в стаж работы, дающий право на дополнительный отпуск за вредные условия труда, не включаются дни, когда работник не трудился вообще (независимо от причин отсутствия на работе) либо трудился, но не во вредных условиях.

Исключений из этого правила, в том числе в отношении периода нахождения работников старше 65 лет на карантине в связи с распространением новой коронавирусной инфекции и получения пособия по временной нетрудоспособности, а также периода простоя по причинам, независящим от работника и работодателя (в связи в введенными из-за коронавирусной инфекции ограничениями), нормативными правовыми актами не установлено.

Отметим, нам встретилась консультация Роструда, в которой содержатся следующие разъяснения: "В силу ст. 91 ТК РФ время простоя относится к рабочему времени, поэтому работник при простое должен находиться на рабочем месте, если в локальном нормативном акте об объявлении простоя не указано иное. Если такой работник во время простоя находится на рабочем месте с вредными условиями труда, в стаж для дополнительного отпуска это время засчитывается пропорционально".

Мы с таким подходом не согласны. Время простоя, действительно, не относится ко времени отдыха (это следует из ст. 107 ТК РФ), поэтому по общему правилу в период простоя сотрудники должны находиться в рабочее время на своих рабочих местах. Вместе с тем, как следует из части третьей ст. 72.2 ТК РФ, под простоем понимается временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Анализируя часть третью ст. 72.2 ТК РФ, можно заключить, что во время простоя работник не может выполнять свои трудовые обязанности (смотрите, например, определение Ярославского областного суда по делу N 33-739 (Извлечение)), определение Московского городского суда от 15.07.2010 по делу N 4г/2-5685/10). Соответственно, время простоя, в том числе и в случае, когда работники находятся на своих рабочих местах, нельзя отнести к фактически отработанному в соответствующих условиях времени.

К аналогичному выводу приходят и суды (смотрите, например, решение Устиновского районного суда г. Ижевска от 03.11.2011 N 2-419/11, решение Березовского городского суда Свердловской области от 27.08.2011 N 2-756/2011, решение Салаватского городского суда Республики Башкортостан от 06.06.2011 N 2-1688/2011).

В то же время условие о включении времени простоя не по вине работника в стаж, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными и иными особыми условиями труда, может быть предусмотрено отраслевыми соглашениями (смотрите, например, п. 53 Отраслевого соглашения между Профессиональным союзом гражданского персонала Вооруженных Сил России и Министерством обороны Российской Федерации на 2020-2022 годы, п. 3.1.14 Федерального отраслевого соглашения по угольной промышленности на 2019-2021 годы (подписано 18 января 2019 г.)).

ЕЩЕ РАЗ О НОРМАТИВНОМ ОБОСНОВАНИИ

Компетентные ведомства уже выпустили письма, в которых нормами из разных нормативных правовых актов (НПА) обосновали законность отстранения от работы невакцинированных работников в некоторых сферах деятельности. Основные выводы содержатся:

• в письме Роструда от 13.07.2021 № 1811-ТЗ (далее — письмо Роструда № 1811-ТЗ);

Если кратко, то логика следующая:

Такая цепочка актов, на первый взгляд, кажется вполне логичной. Но юристы, разбираясь в хитросплетениях законодательных норм, видят в этой логике большую брешь. Непонимание вызывают три момента:

Почему, ссылаясь на п. 2 ст. 5 Федерального закона № 157-ФЗ, чиновники предпочли процитировать только часть нормы?

Ведь кроме фразы об отстранении[1] в этом же пункте есть продолжение:

Извлечение из Федерального закона № 157-ФЗ

Статья 5. Права и обязанности граждан при осуществлении иммунопрофилактики

2. Отсутствие профилактических прививок влечет:

Перечень работ, выполнение которых связано с высоким риском заболевания инфекционными болезнями и требует обязательного проведения профилактических прививок, устанавливается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

То есть под действие нормы об отстранении попадают далеко не все, а только лица, которые выполняют работы, связанные с высоким риском заболевания инфекционными болезнями. И эти работы указаны в специальном Перечне[2], в котором нет ни продавцов, ни электриков, ни дворников.

Почему обязанность требовать у работника отказ от вакцинации переложена на работодателя?

Никакой закон, в т. ч. Трудовой кодекс РФ, такой обязанности не устанавливает. Вакцинация является одним из видов медицинского вмешательства[5], поэтому провести ее можно только с согласия гражданина[6].

Граждане имеют право отказаться от профилактических прививок[7]. Отказ от проведения медицинского вмешательства, в т. ч. профилактических прививок, оформляется в письменной форме[8]. Информированное добровольное согласие на медицинское вмешательство, как и отказ от такового — это медицинский документ, который подписывает не только пациент, но и врач[9].

Поэтому работник не обязан предоставлять письменный отказ от вакцинации работодателю — только врачу. Работодатель может лишь попросить его это сделать.

Почему работодатель должен принимать решение об отстранении?

В числе полномочий главных государственных санитарных врачей указаны[10] их права выносить мотивированные постановления:

• о временном отстранении от работы лиц, которые являются носителями возбудителей инфекционных заболеваний и могут являться источниками распространения инфекционных заболеваний в связи с особенностями выполняемых ими работ или производства;

• проведении профилактических прививок гражданам или отдельным группам граждан по эпидемическим показаниям.

В изданных на сегодняшний день постановлениях главные санитарные врачи регионов воспользовались только одним правом: обязали работодателей организовать проведение профилактических прививок от коронавируса по эпидемическим показаниям.

Другим правом они не воспользовались. В постановлениях нет прямого указания на отстранение работников, отказавшихся от обязательной вакцинации против COVID-19. Поэтому законность отстранения работников от работы до момента внесения соответствующего пункта в Постановление Главного санитарного врача вызывает сомнение.

Тем не менее вышестоящие инстанции и контролирующие органы заставляют руководителей компаний под страхом наказания (санкции по ст. 6.3 КоАП РФ) отстранять непривитых работников от работы.

Расскажем, как сделать это максимально корректно.

КОГО ИЗ РАБОТНИКОВ ОТСТРАНЯТЬ

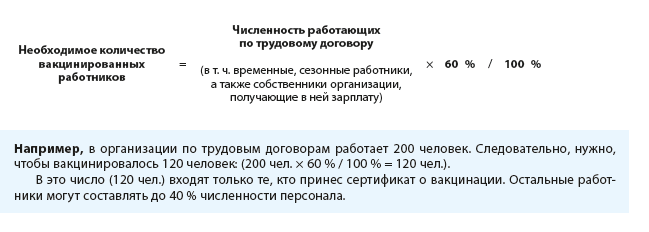

Прежде всего разберемся с процентами. В постановлениях главных санитарных врачей субъектов РФ указан конкретный процент работников компаний, для которых нужно обеспечить вакцинацию. Чаще это 60 %, но можно встретить 65 % (Санкт-Петербург), 70 % (Якутия), 80 % (Ленинградская область) и даже 90 % (Чеченская Республика). В некоторых регионах санитарные врачи вообще не указали этот процент (Дагестан, Волгоградская область), вероятно, имея в виду, что вакцинироваться должны все работники (т. е. 100 %).

В Совместных разъяснениях чиновники показали, как рассчитывать процент уже вакцинированных работников. Используя эту информацию, выведем формулу для определения количества работников, которым необходимо сделать прививку (для 60 %):

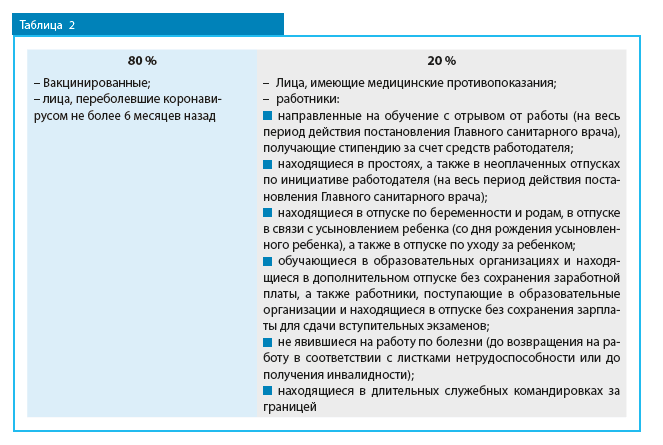

Кого можно отнести к оставшимся 40 %? Эту информацию также можно почерпнуть из Совместных разъяснений. Чиновники считают: чтобы стабилизировать ситуацию с заболеваемостью COVID-19, необходимо обеспечить коллективный иммунитет на уровне не менее 80 % от списочного состава работников. Распределение должно быть следующим:

То есть в 40 % (те, у кого может отсутствовать сертификат о вакцинации) можно включить работников, указанных в правом столбце таблицы. Если таковых нет или набирается менее 40 %, в список на вакцинацию можно не включать работников, которые не контактируют с людьми напрямую, не подвергаются большому риску заражения и не станут причиной распространения инфекции (например, работающие дистанционно и на дому). Работодателю дано право самостоятельно определить, кто войдет в список работников, подлежащих вакцинации.

Обязательно ли отстранять от работы работников, отказавшихся от прививки, если план в 60 % вакцинированных уже выполнен?

Роспотребнадзор по г. Москве считает, что работники, попавшие в 40 % от общего штата работников подразделений, расположенных в городе Москве, не вакцинированные по различным причинам, допускаются к работе по усмотрению работодателя[11].

В разъяснениях на сайте мэра г. Москвы[13] читаем: «При осуществлении контроля исполнения работодателями постановления Главного государственного санитарного врача будет оцениваться только соблюдение требования о вакцинации установленного количества — не менее 60 процентов от общей численности.

ОТСТРАНЕНИЕ РАБОТНИКА ОТ РАБОТЫ

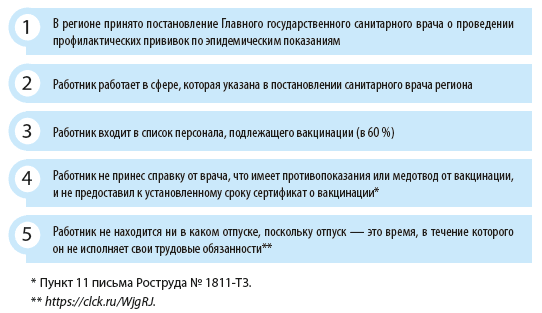

Процедура отстранения

Процедура отстранения запускается, если выполняются следующие условия:

Трудовой кодекс РФ не регламентирует процедуру отстранения от работы. На практике применяется следующий порядок действий:

Кто вправе отстранить работника от работы?

Кто подписывает приказ об отстранении: руководитель организации или это может сделать руководитель подразделения?

Ответ на этот вопрос следует искать в должностных инструкциях, других локальных нормативных актах или трудовых договорах с руководителями подразделений: если в каком-либо из документов зафиксировано их право отстранять подчиненных от работы, эти должностные лица вправе издать соответствующие распоряжения.

В противном случае издавать приказ об отстранении вправе только руководитель организации.

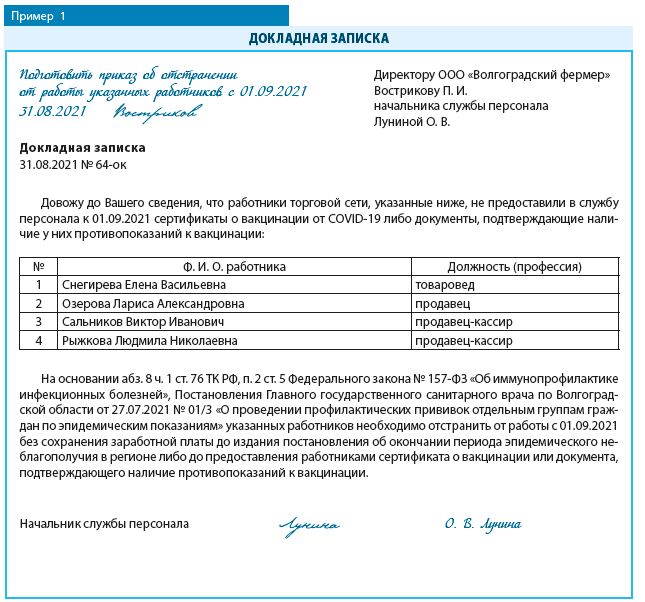

Но зафиксировать факт непредоставления работником сертификата о вакцинации или документов о противопоказаниях в акте или служебной (докладной) записке (пример 1) вправе руководитель структурного подразделения или начальник (сотрудник) кадровой службы.

Сроки отстранения

Сперва сделаем акцент на сроках отстранения:

Дата начала отстранения зависит от сроков проведения вакцинации, которые указаны в Постановлении Главного санитарного врача региона. Отстранить работника от работы можно только после окончания срока, который был предусмотрен для прохождения вторым компонентом вакцины[14].

Особенности приказа об отстранении

Форма приказа об отстранении не унифицирована. Работодатель вправе разработать ее самостоятельно. В документе обязательно должны быть указаны:

• Ф. И. О. работника;

• основания, по которым он отстраняется от работы;

• срок отстранения (на период эпиднеблагополучия) [16] .

В качестве оснований отстранения авторы Совместных разъяснений советуют указывать в приказе следующие нормы:

• абзац 8 ч. 1 ст. 76 ТК РФ;

• пункт 2 ст. 5 Федерального закона № 157-ФЗ;

• постановление Главного санитарного врача региона.

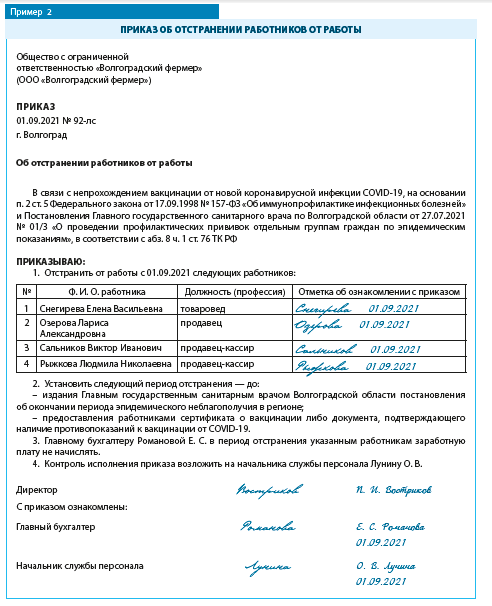

В прошлом номере журнала мы приводили пример приказа об отстранении одного работника[17]. Но издать приказ можно и в отношении сразу нескольких работников (пример 2).

Работников, которые отстранены от работы, следует обязательно ознакомить с приказом. Если приказ издан в отношении нескольких человек, то визу ознакомления можно оформить таблицей.

АЛЬТЕРНАТИВА ОТСТРАНЕНИЮ ОТ РАБОТЫ

К счастью, она есть. Правда, ведомства и здесь не пришли к единому мнению. В своих Рекомендациях Минтруд России и Роспотребнадзор отмечают, что вместо отстранения работника можно перевести на дистанционную работу:

Извлечение из Рекомендаций

7. В случае, если трудовая функция может быть выполнена дистанционно, работодатель вправе предложить работнику выполнение работы дистанционно[18] либо по собственной инициативе работника временно перевести его на дистанционную работу в порядке и по основаниям, предусмотренным статьей 312.9 Трудового кодекса Российской Федерации. Таким правом преимущественно необходимо воспользоваться в отношении работников, имеющих противопоказания к проведению профилактической прививки.

В свою очередь, Роструд не считает перевод на дистанционную работу альтернативой отстранению[19], зато не против, если вместо отстранения работнику будет предоставлен ежегодный оплачиваемый отпуск[20]. Более того, работодатель не вправе отказывать работнику в предоставлении ежегодного оплачиваемого отпуска, предусмотренного графиком отпусков, по причине того, что работник не сделал прививку от коронавирусной инфекции[21].

Если в период отстранения у работника появляется право уйти в отпуск по беременности и родам или по уходу за ребенком, такой отпуск должен быть ему предоставлен.

С момента предоставления отпуска период отстранения прерывается.

[…] Один из сотрудников категорически отказывается делать прививку, с 15.07.2021 мы обязаны отстранить работника от работы, но с 02.08.2021 согласно графику отпусков она написала заявление на предоставление ей ежегодного оплачиваемого отпуска. Можем ли мы во время отстранения от работы предоставлять ежегодный оплачиваемый отпуск или мы должны ее отстранить до отпуска, а после отпуска отстранить заново?

Отстранение от работы не препятствует реализации права отстраненного работника на очередной отпуск. Во время отпуска работник свободен от исполнения трудовых обязанностей, поэтому после ухода в отпуск его отстранение от работы не производится. Если период повышенной готовности в субъекте РФ не будет прекращен, по окончании отпуска работник не может быть допущен к работе.

ПОСЛЕДСТВИЯ ОТСТРАНЕНИЯ ОТ РАБОТЫ

Отстранение от работы ведет к неблагоприятным последствиям как для работника, так и для работодателя.

Последствия для работника:

• в первую очередь работник теряет заработок, поскольку заработная плата ему не начисляется в течение всего периода отстранения. Однако он вправе устроиться по совместительству в другую организацию, для работников которой вакцинация необязательна. Правда, рабочее время совместителя ограничено (его продолжительность не должна превышать половины месячной нормы рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников)[23]. Соответственно, ограничена и заработная плата;

• работник теряет право получить пособие по нетрудоспособности, если заболеет сам или его ребенок в период отстранения[24] (это правило не касается оплаты отпуска по беременности и родам, несмотря на то что основанием для оплаты данного отпуска является листок нетрудоспособности);

• период отстранения без уважительных причин не входит в стаж, дающий право на ежегодный отпуск[25]. Это значит, что окончание текущего рабочего года работника и начало следующего сдвинется на количество дней отстранения;

• период отстранения не входит в пенсионный страховой стаж, так как заработная плата за этот период не начислялась и, соответственно, страховых взносов тоже не было.

Последствия для работодателя:

• в коллективах резко повысилась вероятность возникновения конфликтов, связанных с вопросами вакцинации;

• появился риск получить штраф до полумиллиона руб. или наказание в виде приостановления деятельности по ст. 6.3 КоАП РФ

• и самое главное — отсутствие работников негативно сказывается на выполнении всех бизнес-процессов. И это главная проблема, поскольку быстро найти аналогичных (вакцинированных!) специалистов проблематично. А отзывать из отпусков работников, которые могли бы заменить отстраненных, нельзя без их согласия. Более того, не допускается отзывать из отпуска работников в возрасте до 18 лет, беременных женщин и работников, занятых на работах с вредными и (или) опасными условиями труда[26].

Варианты замены отстраненных работников:

– оформить поручение дополнительной работы оставшимся работникам (т. е. распределить между ними функционал отстраненных) путем совмещения должностей, расширения зоны обслуживания или увеличения объема работ[27] с доплатой;

– заключить срочный трудовой договор по совместительству с одним из работников организации, который не был отстранен, или с вакцинированным работником другой организации;

– заключить срочный трудовой договор на период временного отсутствия отстраненного работника со сторонним специалистом, у которого есть сертификат или справка о противопоказаниях.

Если в организации проводится сокращение численности или штата, отстранение сокращаемых работников не является препятствием для продолжения этой процедуры[28].

Также чиновники поясняют, что:

• в отношении работников, которые подлежат отстранению, нельзя объявить простой;

• если отстранение работников, не прошедших обязательную вакцинацию, обусловило временную приостановку работы по причинам экономического, технологического, технического или организационного характера для других работников и работодатель не нашел отстраненным работникам замены, он обязан объявить простой[29].

Авторы ответа не написали, как должен оплачиваться простой в указанном случае[30]. Полагаем, его следует квалифицировать как простой по вине работодателя, поскольку руководство не смогло укомплектовать штат персоналом. Поэтому время простоя остальных работников подлежит оплате в размере 2/3 средней заработной платы.

ВЫВОДЫ:

1. Необходимость отстранять от работы невакцинированных работников — реалии сегодняшнего дня. Важно оформить все документы об отстранении корректно, руководствуясь не только нормативными актами, но и разъяснениями чиновников.

2. Приказ об отстранении можно издать, если соблюдены все необходимые условия. Начало срока отстранения следует сверить с постановлением Главного санитарного врача своего региона (дата, до которой работники должны вакцинироваться вторым компонентом). Срок окончания отстранения должен быть четко фиксируемым.

3. Если возможно, замените отстранение альтернативными действиями: переведите работников на удаленную работу, предоставьте ежегодные отпуска. От того, как поведет себя работодатель в этих сложных обстоятельствах, будет зависеть дальнейшее взаимодействие с персоналом.

[1] Выделена в таблице полужирным шрифтом. — Прим. автора.

[3] Приложение № 2 к Приказу № 125н.

[4] Пункт 1 ст. 5 Федерального закона № 157-ФЗ.

[6] Пункт 2 ст. 11 Федерального закона № 157-ФЗ.

[7] Пункт 1 ст. 5 Федерального закона № 157-ФЗ.

[8] Пункт 3 ст. 5 Федерального закона № 157-ФЗ.

[9] Часть 7 ст. 20 Федерального закона № 323-ФЗ.

[11] Письмо Роспотребнадзора по г. Москве от 09.07.2021 № 77-00-02/ОК-44157-2021.

[14] Пункт 4 письма Роструда № 1811-ТЗ.

[16] Пункт 6 Рекомендаций действий для работодателей при принятии главными санитарными врачами субъектов Российской Федерации решений о проведении профилактических прививок по эпидемическим показаниям (опубликованы вместе с Совместными разъяснениями; далее — Рекомендации).

[17] Славинская А. Н. Проведение вакцинации: документируем выполнение обязанности // Кадровые решения. 2021. № 8. С. 55.

Читайте также:

- Какие документы нужны для работы в школе уборщицей

- Может ли в трудовом договоре предусматриваться обязанность работника вступить в профсоюз

- Работодатель до истечения года со дня применения дисциплинарного взыскания имеет право снять его с работника

- Какие факторы обусловили возникновение педагогической профессии

- Как уйти из профессии