Отрицательная компенсация за неиспользованный отпуск при увольнении

Обновлено: 25.04.2024

Расчет компенсации за неиспользованный отпуск при увольнении — это обязательная процедура, выполнение которой продиктовано статьей 127 ТК РФ.

Как произвести расчет компенсации отпуска при увольнении при помощи онлайн-калькулятора и без? Облагается ли НДФЛ эта выплата? Как считать число дней, за которые положено возмещение, без калькулятора? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

Как рассчитать

Статья 127 ТК РФ гласит: сотруднику положена выплата компенсации за отпуск в последний рабочий день. У каждого работающего человека есть 28 календарных дней в году на отдых (ст. 114 ТК РФ). В указанных в законе случаях гражданам полагаются дополнительные оплачиваемые дни либо бонусное время на отдых, предусматривает сам работодатель в коллективном договоре и локальных актах. Часть свыше 28 дней разрешено заменить материальной выплатой по заявлению сотрудника. Сразу отметим, что рабочий год не равняется календарному, отсчет начинается каждый раз с даты трудоустройства.

Если сотрудник не отдыхал в отработанном году, то расчет отпускных при увольнении происходит за 28 дней. Если часть положенных дней использована, то компенсируют оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Какие суммы берут в расчет

Сумма возмещения за неиспользованные дни высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив ее на число дней, получим сумму компенсации.

Какие дни берут в расчет

Чтобы разобраться, как правильно рассчитать компенсацию за неиспользованный отпуск при увольнении, следует определить принцип расчета отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж округляется в большую сторону, если меньше половины — наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам, проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше чем полмесяца, то возмещение он не получит.

Перед вами пример расчета компенсации за неиспользованный отпуск при увольнении (2021 год):

Панфилов И.Л. работает на предприятии с 10.03.2017. Каждый рабочий год Панфилова начинается с 10 марта. Увольняется он 13.08.2021. За последний рабочий год он отработал 4 месяца и 10 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие периоды Панфилов уже использовал, компенсация начисляется за 5 месяцев. За это время работы ему полагается 11,66 дня отдыха.

Округление неиспользованных дней не предусматривается. Руководство фирмы вправе решить, округлять ли дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Например, число 11,66 округляется до 12 целых дней (письмо Минздравсоцразвития России от 07.12.2005 №4334-17).

Как работает калькулятор

Разобраться с тем, как начисляется компенсация за неиспользованный отпуск при увольнении, поможет калькулятор расчета компенсации на нашем портале.

Шаг 1. Вводим в калькулятор дату приема на работу и дату увольнения

Вписываем в калькулятор расчета неиспользованного отпуска при увольнении 2021 даты трудоустройства и увольнения в формате ХХХХ-ХХ-ХХ (год, месяц, число) или выбираем из календаря.

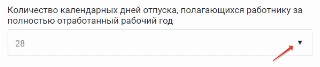

Шаг 2. Указываем количество дней отпуска, положенных работнику за год

Количество таких дней следует выбрать из списка. Если нажать на стрелочку в калькуляторе, то станет виден следующий перечень:

- 28;

- 30 — работникам-инвалидам;

- 31 — несовершеннолетним с ненормированным рабочим днем;

- 35 — занятым на работах с вредными (2, 3 и 4 степени) и(или) опасными условиями труда;

- 44 — трудящимся в местностях, приравненных к районам Крайнего Севера;

- 52 — трудящимся в районах Крайнего Севера;

- другое.

Шаг 3. Добавляем в калькулятор периоды, которые не включаются в отпускной стаж

Обратите внимание, что в расчет отпуска при увольнении не включаются некоторые периоды. Если такие были, отмечаем это в калькуляторе.

К таким периодам относятся:

- время отпусков за собственный счет, если они превысили 14 календарных дней за год;

- время ухода за ребенком до 3 лет;

- время отсутствия на работе без уважительных причин;

- время отстранения от работы по вине сотрудника.

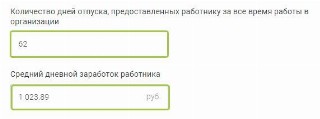

Шаг 4. Указываем количество дней отпуска за все время работы и средний дневной заработок

Укажите в специально отведенном поле калькулятора общее количество отгулянных работником дней за весь период его трудоустройства и введите сумму среднего дневного заработка сотрудника (СДЗ).

Шаг 5. Рассчитываем

Калькулятор выведет на вашем экране количество неиспользованных дней, и появится денежная компенсация за неиспользованный отпуск — расчет завершен.

Как видите, рассчитывать не так уж сложно. Но откуда брать эти цифры? Давайте разберемся.

Формула

Общепринятая формула для расчета компенсации за неиспользованный отпуск при увольнении такова:

Средний заработок определяется по правилам ст. 139 ТК РФ. Формула:

- СГД — средний годовой доход (выплаты трудового характера за последние 12 месяцев);

- 12 — количество месяцев для расчета СДЗ;

- 29,3 — усредненное число календарных дней в месяце для расчета отпускных выплат.

В итоге получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха рассчитывается за все время работы в фирме, а не только за год увольнения. Высчитывают это число за предшествующие периоды по формуле:

- КНД — количество неиспользованных отпускных дней;

- ОГ — отработанные годы;

- ПДО — положенные отпускные дни в году;

- ИДО — использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

Пример расчета на основе формул, без калькулятора

Давайте рассмотрим, как рассчитывается компенсация за отпуск при увольнении на примере. Для этого выведем СДЗ и число неотгулянных дней при помощи формул (без калькулятора).

Производим расчет количества дней неиспользованного отпуска при увольнении по формуле:

За трехлетний период с 2017 по 2019 гг. Панфилову И.Л. полагалось 84 дня на отдых (3 × 28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды — 22.

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2021 год у Панфилова И.Л. не использовано 12 дней. Общее количество дней к возмещению 22 + 12 = 34 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учетом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Теперь легко понять, как рассчитывается неотгулянный отпуск при увольнении за 32 дня:

Итоговая сумма: перед увольнением Панфилов получит 34 812 рублей 26 копеек возмещения.

Разрешается ли заменить отпуск денежной компенсацией без увольнения

Замена денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами разрешается дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха вправе только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т. п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. Но и это не во всех случаях:

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Как компенсация отражается в 6-НДФЛ

Материальная компенсация при увольнении за неиспользованный отпуск в полной сумме облагается НДФЛ. Работник получает зарплату и отпускные за вычетом налога. Работодатели в 2021 году каждый квартал предоставляют в налоговую расчет по форме 6-НДФЛ.

В этой форме заполняются отдельно 2 блока строк 100 — 140: для зарплаты и для компенсации.

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД – средний дневной заработок;

ЗП – заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 – среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

НДФЛ, страховые взносы и налог на прибыль

В соответствии с п.3 ст. 217 НК РФ все виды компенсационных выплат, установленных законодательством РФ и связанных с увольнением сотрудника, за исключением компенсации за неиспользованный отпуск, не подлежат налогообложению. Следовательно, данная денежная компенсация выплачивается работнику за минусом налога на доходы физических лиц.

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Правовое обоснование

Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст.127 ТК РФ в случае, если на момент увольнения он не полностью воспользовался своим правом на отпуск. В письме Минтруда от 28.10.2016 № 14-1/В-1074 уточняется, что компенсация выплачивается за все отпуска, накопленные у конкретного работодателя и не зависит от основания увольнения и других причин.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории – более 28 календарных дней;

учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора – ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении – один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.

Периодически организациям приходится расставаться с работниками. Они могут покидать место работы по собственному желанию, по желанию работодателя или по другим причинам. В независимости от причин работнику при увольнении выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). В статье рассмотрим, из чего состоит указанная компенсация, чем регулируется и как производится расчёт, когда она должна быть выплачена. Также ответим на вопрос, облагается ли данная выплата НДФЛ и страховыми взносами

Итак, компенсация при увольнении за неиспользованный отпуск – это денежная выплата, полагающаяся уволенным работникам при расторжении трудового договора в возмещение им неиспользованных дней отпуска за период работы.

01. Нормативное регулирование компенсации при увольнении

Основными документами, регулирующими расчет компенсации при увольнении, являются:

-

; (утв. Постановлением Правительства РФ от 24.12.2007 № 922) – далее Положение о средней зарплате; (утв. НКТ СССР 30.04.1930 № 169) – далее Правила об отпусках

02. Расчёт компенсации при увольнении

В общем виде расчёт компенсации при увольнении за неиспользованный отпуск можно представить в виде формулы:

Компенсация = количество неиспользованных работником дней отпуска * средний дневной заработок

03. Пример расчета компенсации за неиспользованный отпуск

- Антошкин А.А. принят на работу 12.05.2016 г., увольняется 13.07.2017 г.

- Продолжительность ежегодного оплачиваемого отпуска в организации – 28 дней. За период трудовой деятельности Антошкин А.А. пробыл в отпуске 14 дней с 04.09.2016 г. по 17.09.2016 г., а в период с 11.01.2017 г. по 13.01.2017 г. – на больничном.

- За расчётный период с 01.07.2016 г. по 30.06.2017 г. начислены: заработная плата в сумме 150 000 руб., отпускные в сумме 12 000 руб., а также пособие по временной нетрудоспособности в размере 1 500 руб.

Отпускной стаж и дни отпуска

Полных рабочих лет - 1 год (период с 12.05.2016 г. по 11.05.2017 г.). Полному году соответствует полный отпуск 28 дней.

Оставшаяся часть отработанных месяцев учитывается следующим образом:

- период с 12.05.2017 г. по 11.07.2017 г. включается в расчет отпускного стажа и рассчитывается как: 2 месяца х 28 дней ÷ 12 = 4,67;

- период с 12.07.2017 г. по 13.07.2017 г. в расчет отпускного стажа не включается, т.к. отработано менее половины месяца (п. 35 Правил об отпусках).

Важно! Округление полученного результата до целых дней возможно только в пользу работника. (Письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17 "О порядке определения количества календарных дней неиспользованного отпуска")

Итого Антошкину А.А. за период работы по условиям нашего примера положено:

28 + 4,67 = 32,67 дней отпуска.

Количество неиспользованных дней отпуска, за которые работнику положена компенсация при увольнении, составит:

32,67 – 14 (был в отпуске) = 18,67 дней.

Обратите внимание! Если работник отработал в организации менее года, то расчёт неиспользованных дней отпуска производится в особом порядке (Письмо Роструда от 26.07.2006 № 1133-6, Письмо Роструда от 18 декабря 2012 г. № 1519-6-1).

Средний дневной заработок работника

Расчетный период для расчета компенсации (п. 4 Положения о средней зарплате) – обычно это 12 месяцев, предшествующих месяцу увольнения (например, при увольнении в феврале 2018 г. – это период с февраля 2017 г. по январь 2018 г.). Исключение составляет случай, когда работник увольняется в последний день календарного месяца (например, 31 января, 28 (29) февраля, 31 марта и т.д.) – тогда месяц увольнения включается в расчетный период (Письмо Роструда от 22.07.2010 № 2184-6-1). Вернёмся к нашему примеру. Т.к. Антошкин А.А. увольняется 13.07.2017 г. (не в последний день июля), расчетным периодом для расчета среднего дневного заработка будет являться период с июля 2016 г. по июнь 2017 г.

Количество отработанных дней (ст. 139 ТК РФ, п. 10 Положения о средней зарплате). Отработанные дни – это все календарные дни (рабочие, выходные, праздничные), когда работник числился в организации, минус неотработанные дни. Неотработанные дни – это дни, когда работник:

- находился в любом отпуске (ежегодном, за свой счет, по уходу за ребенком и т.д.);

- болел или был направлен в командировку;

- по другим причинам не работал с сохранением среднего заработка (п. 5 Положения о средней зарплате, Письмо Минтруда от 15.04.2016 № 14-1/В-351).

Антошкин А.А. находился в отпуске в период с 04.09.2016 г. по 17.09.2016 г., а в период с 11.01.2017 г. по 13.01.2017 г. – на больничном.

В расчётном периоде (с 01.07.2016 г. по 30.06.2017 г.) Антошкин А.А. полностью отработал 10 месяцев. Каждый из этих месяцев признается равным 29,3 дня. Итого количество дней за полностью отработанные месяцы составит: 10 х 29,3 = 293 дн.

Количество дней в месяцах, отработанных не полностью, рассчитываем следующим образом:

- за сентябрь 2016 г.: 16 дн. (фактически отработано: 30 дн. (всего в сентябре) – 14 дн. (был в отпуске)) ÷ 30 дн. (всего в сентябре) × 29,3 = 15,63 дн.;

- аналогично рассчитаем за январь 2017 г.: 28 дн. ÷ 31 дн. × 29,3 = 26,46 дн.

Итого количество отработанных дней за расчётный период составит (п.3.2.1 + п.3.2.2): 293 дн. + 15,63 дн. + 26,46 дн. = 335,09 дн.

База для расчёта компенсации за неиспользованный отпуск

В базу для расчёта компенсации за неиспользованный отпуск входит заработная плата и иные выплаты, начисленные работнику за отработанные дни (п. 2 Положения о средней зарплате). Исключаются из расчёта отпускные, пособия, оплата дней командировки, материальная помощь и др. В особом порядке учитываются премии и повышение зарплаты (п. 15, п. 16 Положения о средней зарплате).

Вернёмся к нашему примеру. Антошкину А.А. за расчётный период с 01.07.2016 г. по 30.06.2017 г. начислены: заработная плата в сумме 150 000 руб., отпускные в сумме 12 000 руб., а также пособие по временной нетрудоспособности в размере 1 500 руб. База для расчёта компенсации составит 150 000 руб., т.к. отпускные и пособие в неё не включаются.

Рассчитываем средний дневной заработок - 150 000 руб. ÷ 335,09 дн. = 447,64 руб./день

Расчет компенсации при увольнении за неиспользованный отпуск

Компенсация при увольнении составит:

18,67 дн. × 447,64 руб./день = 8 357,44 руб.

Рекомендация: для проверки расчётов можно воспользоваться онлайн-калькулятором.

04. Налоги при выплате компенсации за неиспользованный отпуск

Компенсация при увольнении за неиспользованный отпуск облагается НДФЛ (13%) и страховыми взносами в полной сумме – обычно это около 30,2% (п. 3 ст. 217 НК РФ, ст. 422 НК РФ). Например, для нашего примера при выплате 8 357,44 руб. необходимо удержать НДФЛ (1 086 руб.) и соответственно выдать (или перечислить) работнику 7 271,44 руб. Сумму НДФЛ необходимо удержать при фактической выплате компенсации и перечислить в бюджет не позднее дня, следующего за днем выплаты работнику. Также согласно нашему примеру с суммы 8 357,44 руб. необходимо начислить страховые взносы на обязательные виды страхования: пенсионное, медицинское, социальное. Таким образом, работодатель обязан дополнительно начислить и перечислить в бюджет 2 523,95 руб.

05. Сроки выплаты компенсации при увольнении

Компенсация при увольнении должна быть выплачена работнику в день прекращения трудовых отношений (ст. 140 ТК РФ). Если между работодателем и работником возник спор о размерах сумм, причитающихся работнику при увольнении, то работодатель обязан выплатить не оспариваемую им сумму. В случае отсутствия работника в день увольнения выплаты производятся не позднее дня, следующего за тем днем, когда он предъявит требование о расчете. Если работнику вместо выплаты компенсации предоставили отпуск с последующим увольнением, то компенсация не выплачивается и работник получает отпускные в обычном порядке.

06. Ответственность работодателя за задержку выплаты заработной платы

За задержку выплаты заработной платы и других выплат, причитающихся работнику, предусмотрена материальная ответственность. Кроме того, возможно привлечение к административной и уголовной ответственности. Подробнее о том, чем грозит несвоевременная выплата зарплаты для работодателя см. в нашей отдельной статье "Чем грозит несвоевременная выплата зарплаты для работодателя".

Итоги

В статье мы рассказали о ситуации, когда работник до увольнения не успел отгулять все положенные ему дни отпуска. В таком случае работодатель независимо от причин увольнения должен выплатить работнику денежную компенсацию в день увольнения. Мы указали все необходимые показатели для расчёта компенсации при увольнении за неиспользованный отпуск и рассмотрели их на примере. За нарушение сроков выплаты работодатель несёт различные законодательно установленные виды ответственности – от материальной до уголовной. Кроме того, он обязан произвести удержание НДФЛ в день фактической выплаты компенсации при увольнении, перечислить НДФЛ в бюджет, а также начислить на всю сумму компенсации страховые взносы.

Фирммейкер, ноябрь 2017

Ирина Базылева

При использовании материала ссылка обязательна

При увольнении работнику должна быть выплачена денежная компенсация за все дни неиспользованного отпуска (ч. 1 ст. 127 Трудового кодекса). Она полагается всем работникам независимо от оснований увольнения.

Вместо денежной компенсации работник может попросить работодателя предоставить ему неиспользованный отпуск с последующим увольнением. Днем увольнения будет считаться последний день отпуска (ч. 2 ст. 127 Трудового кодекса). Но такой возможности нет у работников, которых уволили за виновные действия.

При этом предоставление отпуска с последующим увольнением – это право работодателя, а не обязанность, поэтому он может и отказать работнику. Однако в таком случае он должен будет выплатить компенсацию за все дни неиспользованного отпуска.

Как определить размер компенсации?

Как определить количество дней неиспользованного отпуска?

- Суммируем года, в которых работник отгулял не все отпускные дни. Это число умножаем на количество дней полагающегося отпуска за год. Из этой суммы вычитаем количество дней использованного отпуска.

- Если сотрудник проработал не больше 11 месяцев, количество дней полагающегося отпуска за год делим на 12 месяцев. Полученную сумму умножаем на количество месяцев работы в компании. Из полученного числа вычитаем количество дней использованного отпуска за этот период.

Какие выплаты включают в расчет среднего дневного заработка?

Учитываются выплаты, предусмотренные действующей в компании системой оплаты труда: зарплата, надбавки и доплаты, выплаты, связанные с условиями труда, премии, вознаграждения и др.

Как определить средний дневной заработок для расчета компенсации за неиспользованный отпуск?

Для подсчета среднего дневного заработка необходимо определить расчетный период.

Если сотрудник проработал в компании не меньше года, то расчетный период составляет 12 месяцев, предшествующих месяцу, в котором он увольняется. Если день увольнения – последний день месяца, то такой месяц должен быть включен в расчетный период.

Если сотрудник отработал в компании менее года, то все это время включается в расчетный период: с первого дня работы до последнего числа месяца, предшествующего месяцу увольнения.

Порядок расчета среднего дневного заработка зависит от того, полностью отработаны месяцы расчетного периода или нет.

- Расчетный период отработан полностью. Выплаты, включаемые в расчет среднего заработка за расчетный период, делим на 12. Полученную сумму делим на 29,3 (среднемесячное число календарных дней).

- Один или несколько месяцев расчетного периода отработаны не полностью (например, работник находился в отпуске или на больничном).

Выплаты, включаемые в расчет среднего заработка за расчетный период, делим на сумму, полученную из расчета: 29,3 умножаем на количество полных отработанных месяцев, полученное число суммируем с количеством дней в не полностью отработанных месяцах.

Для определения количества дней в не полностью отработанном месяце 29,3 разделите на количество дней этого месяца и умножьте на количество дней, приходящихся на отработанное в месяце время.

Часто возникают споры о том, за какой период выплачивается компенсация за неиспользованный отпуск при увольнении работника.

Вместе с тем Суд отметил, что при рассмотрении спорных ситуаций должна учитываться добросовестность работника и работодателя. Также должны приниматься во внимание такие факты, как: наличие причины, которая не позволила работнику использовать отпуск своевременно; какое положение он занимает в компании и на какие обстоятельства может влиять; виновна ли компания, что работник не отдыхал, и др.

Главное, о чем нужно помнить работнику: намеренно копить отпуск для получения компенсации не стоит – такие действия могут быть восприняты как злоупотребление правом.

Сколько времени дается на обращение в суд за разрешением спора о выплате компенсации за неиспользованный отпуск?

Работник имеет право обратиться в суд за разрешением трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права, а в случае спора об увольнении – в течение одного месяца со дня вручения ему копии приказа об увольнении или со дня выдачи трудовой книжки (ч. 1 ст. 392 Трудового кодекса).

При этом, если работник не получил причитающиеся ему выплаты, в том числе при увольнении, он имеет право обратиться в суд в течение года со дня, когда эти суммы работодатель должен был выплатить (ч. 2 ст. 392 Трудового кодекса).

Таким образом, если работнику не выплатили компенсацию за неиспользованный отпуск или он не согласен с ее размером, то он может обратиться в суд в течение одного года.

Читайте также:

- Повар нарезал все продукты для приготовления бутербродов за 1 час до отпуска в чем ошибка

- К общественным отношениям не относятся оформление документов при приеме на работу

- Стоит ли работать на двух работах

- Как ответить на предписание трудовой инспекции

- Где можно получить профессию фармацевта после 9 класса