Особенности учета расходов на оплату труда материальная помощь компенсация затрат работников

Обновлено: 28.06.2024

Налоговый консалтинг, бухгалтерский консалтинг, онлайн-школа "Стань Главбухом" в Ставрополе 8 918 865 00 81

Статья 255. Расходы на оплату труда

(Редакция, действующая на 01.01.2021г.)

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах , стимулирующие начисления и надбавки , компенсационные начисления , связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления , расходы, связанные с содержанием этих работников , предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

К расходам на оплату труда в целях настоящей главы относятся, в частности:

1) суммы , начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

2) начисления стимулирующего характера , в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3) начисления стимулирующего и (или) компенсирующего характера , связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

4) стоимость бесплатно предоставляемых работникам в соответствии с законодательством Российской Федерации коммунальных услуг, питания и продуктов, предоставляемого работникам налогоплательщика в соответствии с установленным законодательством Российской Федерации порядком бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг);

5) расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников . В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации;

6) сумма начисленного работникам среднего заработка , сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

7) расходы в виде среднего заработка, сохраняемого работникам на время отпуска , предусмотренного законодательством Российской Федерации, фактические расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно (включая расходы на оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) в порядке, предусмотренном действующим законодательством - для организаций, финансируемых из соответствующих бюджетов и в порядке, предусмотренном работодателем - для иных организаций, доплата несовершеннолетним за сокращенное рабочее время , расходы на оплату перерывов в работе матерей для кормления ребенка, а также расходы на оплату времени, связанного с прохождением медицинских осмотров ;

8) денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации;

9) начисления увольняемым работникам , в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. В целях настоящего пункта начислениями увольняемым работникам признаются, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права;

10) единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации;

11) надбавки, обусловленные районным регулированием оплаты труда , в том числе начисления по районным коэффициентам и коэффициентам за работу в тяжелых природно-климатических условиях;

12) надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми природно-климатическими условиями;

12.1) стоимость проезда по фактическим расходам и стоимость провоза багажа из расчета не более 5 тонн на семью по фактическим расходам, но не выше тарифов, предусмотренных для перевозок железнодорожным транспортом работнику организации, расположенной в районах Крайнего Севера и приравненных к ним местностях (в случае отсутствия железной дороги указанные расходы принимаются в размере минимальной стоимости проезда на воздушном транспорте), и членам его семьи в случае переезда к новому месту жительства в другую местность в связи с расторжением трудового договора с работником по любым основаниям, в том числе в случае его смерти, за исключением увольнения за виновные действия;

13) расходы в виде среднего заработка , сохраняемого в соответствии с законодательством Российской Федерации на время учебных отпусков, предоставляемых работникам налогоплательщика, а также расходы на оплату проезда к месту учебы и обратно ;

14) расходы на оплату труда за время вынужденного прогула или время выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством Российской Федерации;

16) суммы платежей (взносов) работодателей по договорам обязательного страхования , суммы взносов работодателей, уплачиваемых в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", а также суммы платежей (взносов) работодателей по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу работников со страховыми организациями (негосударственными пенсионными фондами), имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на ведение соответствующих видов деятельности в Российской Федерации.

В случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам:

страхования жизни , если такие договоры заключаются на срок не менее пяти лет с российскими страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, и в течение этих пяти лет не предусматривают страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица;

негосударственного пенсионного обеспечения при условии применения пенсионной схемы, предусматривающей учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов, и (или) добровольного пенсионного страхования при наступлении у участника и (или) застрахованного лица пенсионных оснований, предусмотренных законодательством Российской Федерации на дату заключения соответствующих договоров, дающих право на установление пенсии по государственному пенсионному обеспечению и (или) страховой пенсии, и в течение периода действия пенсионных оснований. При этом договоры негосударственного пенсионного обеспечения должны предусматривать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет, или пожизненно, а договоры добровольного пенсионного страхования - выплату пенсий пожизненно;

добровольного личного страхования работников, заключаемым на срок не менее одного года , предусматривающим оплату страховщиками медицинских расходов застрахованных работников;

добровольного личного страхования, предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица.

Совокупная сумма взносов работодателей , уплачиваемых в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", и платежей (взносов) работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения работников, учитывается в целях налогообложения в размере, не превышающем 12 процентов от суммы расходов на оплату труда.

В случае внесения изменений в условия договора страхования жизни, а также договора добровольного пенсионного страхования и (или) договора негосударственного пенсионного обеспечения в отношении отдельных или всех застрахованных работников (участников), если в результате таких изменений условия договора перестают соответствовать требованиям настоящего пункта, или в случае расторжения указанных договоров в отношении отдельных или всех застрахованных работников (участников) взносы работодателя по таким договорам в отношении соответствующих работников, ранее включенные в состав расходов, признаются подлежащими налогообложению с даты внесения таких изменений в условия указанных договоров и (или) сокращения сроков действия этих договоров либо их расторжения (за исключением случаев досрочного расторжения договора в связи с обстоятельствами непреодолимой силы, то есть чрезвычайными и непредотвратимыми обстоятельствами).

Взносы по договорам добровольного личного страхования , предусматривающим оплату страховщиками медицинских расходов застрахованных работников, расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, и расходы, указанные в пункте 24.2 настоящей части, в совокупности не могут превышать 6 процентов от суммы расходов на оплату труда.

Взносы по договорам добровольного личного страхования , предусматривающим выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица, включаются в состав расходов в размере, не превышающем 15 000 рублей в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных работников.

При расчете предельных размеров платежей (взносов), исчисляемых в соответствии с настоящим подпунктом, в расходы на оплату труда не включаются суммы платежей (взносов), предусмотренные настоящим подпунктом;

17) суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за календарные дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям;

18) суммы, начисленные за выполненную работу физическим лицам , привлеченным для работы у налогоплательщика согласно специальным договорам на предоставление рабочей силы с государственными организациями;

19) в случаях, предусмотренных законодательством Российской Федерации, начисления по основному месту работы рабочим , руководителям или специалистам налогоплательщика во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров;

20) расходы на оплату труда работников-доноров за дни обследования, сдачи крови и отдыха, предоставляемые после каждого дня сдачи крови;

21) расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями;

22) предусмотренные законодательством Российской Федерации начисления военнослужащим , проходящим военную службу на государственных унитарных предприятиях и в строительных организациях федеральных органов исполнительной власти, в которых законодательством Российской Федерации предусмотрена военная служба, и сотрудникам органов внутренних дел, учреждений и органов уголовно-исполнительной системы, федеральной противопожарной службы Государственной противопожарной службы, лицам, проходящим службу в войсках национальной гвардии Российской Федерации и имеющим специальные звания полиции;

23) доплаты инвалидам , предусмотренные законодательством Российской Федерации;

24) расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год, осуществляемые в соответствии со статьей 324.1 настоящего Кодекса;

24.1) расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения. Указанные расходы для целей налогообложения признаются в размере, не превышающем 3 процентов суммы расходов на оплату труда;

24.2) расходы на оплату услуг по организации туризма , санаторно-курортного лечения и отдыха на территории Российской Федерации в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях.

В целях настоящего пункта услугами по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации признаются следующие услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом:

услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

услуги по санаторно-курортному обслуживанию;

экскурсионные услуги.

Указанные в настоящем пункте расходы учитываются в размере фактически произведенных расходов на услуги по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации, но не более 50 000 рублей в совокупности за налоговый период на каждого из граждан, перечисленных в абзаце первом настоящего пункта, и при условии выполнения требования, установленного абзацем девятым пункта 16 настоящей части;

25) другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором .

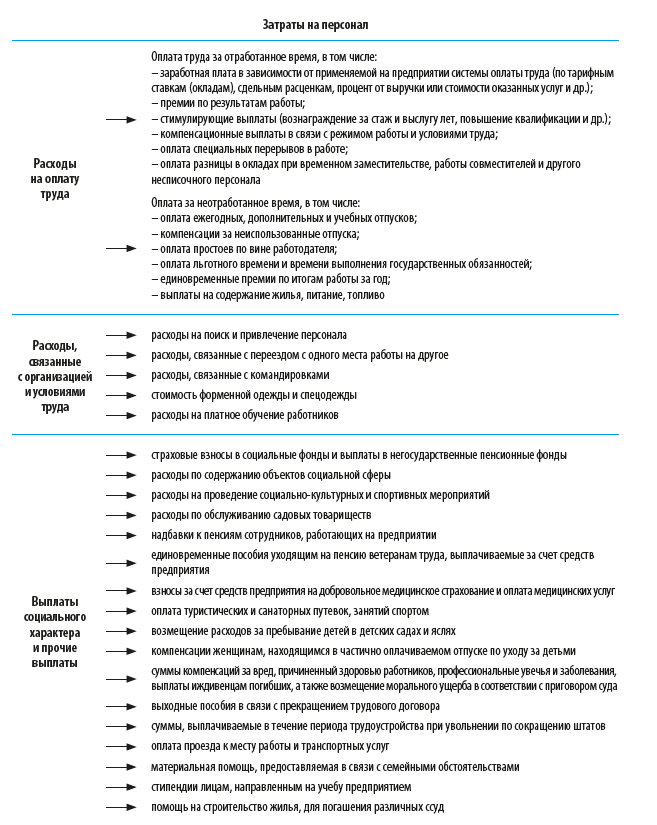

Рассмотрим цели, алгоритм проведения и состав аналитических показателей основных видов анализа фонда оплаты труда как ключевого показателя затрат на персонал предприятия.

Классификация затрат на персонал

1. Расходы на оплату труда (фонд оплаты труда или фонд заработной платы).

2. Расходы, связанные с организацией и условиями труда.

3. Выплаты социального характера и прочие выплаты, не относящиеся к первым двум группам.

Рассмотрим, какие расходы входят в каждую из этих групп (рис. 1).

Для всех предприятий независимо от сферы, специфики и масштабов деятельности в структуре затрат на персонал наибольший вес имеют затраты первой группы — расходы на оплату труда.

Кроме того, расходы на оплату труда напрямую связаны с повышением эффективности использования трудовых ресурсов, а именно с повышением производительности труда персонала. В связи с этим рассмотрим порядок проведения анализа расходов на оплату труда персонала без учета затрат, связанных с организацией и условиями труда, и выплат социального характера.

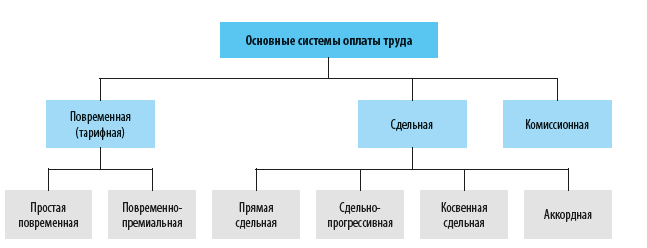

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

А. В. Миляев,

ведущий аналитик, канд. экон. наук

Материальная помощь может оказываться как работникам организации, так и другим лицам. Нормативных актов, обязывающих работодателя выплачивать материальную помощь, нет. Решение о выплате материальной помощи принимается руководством по собственной воле. Но есть некоторые нюансы. Их и рассмотрим.

Содержание статьи:

1. Виды материальной помощи

2. Документы для оформления материальной помощи

3. Материальная помощь работнику проводки

4. Материальная помощь работнику налоги

5. Материальная помощь работнику примеры

1. Виды материальной помощи

Правила, по которым выдается материальная помощь работнику, законодательно не определены, виды такой помощи выделяют исходя из наиболее часто встречающихся причин таких выплат.

Условно можно выделить следующие виды материальной помощи:

- помощь, связанная с нарушением здоровья работника или членов его семьи. К членам семьи относят супругов, детей и родителей.

- помощь, связанная со смертью работника или членов его семьи,

- помощь, связанная с рождением детей,

- помощь в связи с бракосочетанием,

- помощь, связанная со стихийными бедствиями, террором,

- материальная помощь работнику к отпуску.

В некоторых регионах могут быть специфические виды материальной помощи, например, в Сибири возможна выдача материальной помощи на покупку теплой одежды.

Материальная помощь может быть как разовая, так и периодическая. Обычно она связана с определенным событием в жизни работника.

Размер материальной помощи может указываться как в абсолютном выражении, так и в процентах, например, от оклада работника.

2. Документы для оформления материальной помощи

Оказание материальной помощи работнику может быть прописано в документах организации. Документом может служить локальный нормативный акт (ЛНА) организации, посвященный только данному вопросу. Но может быть и раздел коллективного договора.

Возможна и другая ситуация, когда в документах организации не предусмотрены выплаты матпомощи, но фактически они осуществляются.

Обычно оказание материальной помощи работнику оформляется следующими документами:

заявление работника – в случаях, когда сам работник обращается за помощью,

служебная записка руководителя – в случаях, когда инициативу берет себя непосредственный руководитель работника, считающий, что случай в жизни работника является основанием для обращения за помощью,

приказ (распоряжение) руководителя о выделении материальной помощи.

Не обязательно все перечисленные документы должны быть в организации. Не исключен случай, когда материальная помощь выделяется распоряжением руководителя, хотя ни заявлений, ни служебных записок не составлялось.

Формы перечисленных документов законом не установлены, но могут быть определены учетной политикой фирмы.

К приказу могут прилагаться документы-основания:

справки, подтверждающие факт события, например, справка (свидетельство) о рождении ребенка, справка о смерти и другие,

заключение медицинских организаций о назначенном лечении (выписки дорогих препаратов для лечения).

другие аналогичные документы.

Учитывая, что некоторые вида материальной помощи попадают под льготы по НДФЛ и страховым взносам, не лишним будет напомнить о подробной формулировке назначения платежа по выплате материальной помощи. Рекомендуется указать конкретный вид материальной помощи и номер приказа (основания) на выплату.

Следует учитывать, что контролирующие органы считают, что если материальная помощь выдается частями, и на выплату каждой части создаются отдельные приказы (распоряжения), то материальной помощью является только первая выплата. Остальные выплаты, по мнению Минфина, признаются частью заработной платы, с которой должны уплачиваться все налоги/взносы в общем порядке — Письмо Минфина от 31.10.2013 № 03-04-06/46587.

Поэтому в случаях, когда матпомощь по одному основанию не может быть выплачена сразу (непростое финансовое положение организации и т.п.), будет не лишним предусмотреть в приказе или приложении к нему график выплат частей матпомощи. Ну и проследить, чтобы при выплатах была ссылка на один и тот же распорядительный документ.

3. Материальная помощь работнику проводки

Материальная помощь может выдаваться как денежными средствами (наиболее частый случай), так и в натуральном виде. Например, когда речь идет о средствах лечения, либо помощи, оказываемой по результатам стихийных бедствий.

Иногда оказание материальной помощи работнику оформляется в организации как составная часть системы оплаты труда. Это, на наш взгляд, логично только для так называемой материальной помощи к отпуску. Такую материальную помощь контролирующие органы расценивают как стимулирующую выплату (премию), связанную с трудовой деятельностью работника.

Работодателю придется учитывать данную позиции ФНС. И отражать в бухгалтерском учете материальную помощь к отпуску как составную часть заработной платы.

В налоговом учете по налогу на прибыль матпомощь к отпуску (предусмотренную трудовом или коллективным договором, другим ЛНА организации) следует отражать в составе расходов на оплату труда в соответствии с п.25 статьи 255 НК РФ – Письмо Минфина РФ от 02.09.2014 № 03-03-06/1/43912.

Основные бухгалтерские проводки по матпомощи:

Начислена материальная помощь работнику организации

Дебет 91.02 Кредит 73.03

Использование в проводках счета 84, по мнению Минфина РФ, неправомерно (Письмо Минфина РФ от 06.02.2015 № 07-04-06/5027). Использование счета 70, на наш взгляд, также не верно.

Начислена материальная помощь работнику к отпуску

Дебет 20.01 (26, 44) Кредит 70.01

Начислена материальная помощь бывшему работнику организации или стороннему лицу

Дебет 91.02 Кредит 76.10

Начислен НДФЛ с материальной помощи

Дебет 73.03 (76.05) Кредит 68.01

Начислены страховые взносы с облагаемой части материальной помощи

Дебет 91.02 (20, 26, 44) Кредит 69

Случаи, когда надо начислять НДФЛ и взносы, рассмотрим ниже

4. Материальная помощь работнику налоги

Налог на прибыль, УСН

В налоговом учете расходы на материальную помощь работникам не принимаются. Об этом прямо говориться в п. 23 статьи 270 НК РФ, касающейся налога на прибыль.

В статье 346.16, содержащей закрытый перечень расходов при УСН (доходы минус расходы), расхода по выплате материальной помощи также нет.

Это следует учитывать при составлении трудового договора. Стоит лишний раз задуматься о включении в трудовой договор пункта о представлении материальной помощи работнику. С одной стороны, пункт о матпомощи в трудовом договоре служит сигналом о включении затрат не во внереализационные расходы, а в расходы по оплате труда. С другой стороны, смысла в этом особого нет, т.к. матпомощь не учитывается при налогообложении.

Материальная помощь работнику НДФЛ

Не облагается НДФЛ материальная помощь, прямо поименованная в статье 217 НК РФ, например:

Материальная помощь родственникам (членам семьи) умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи,

Материальная помощь при рождении (усыновлении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тысяч рублей на каждого ребенка (п. 8 статьи 217 НР РФ),

Не облагается НДФЛ материальная помощь не выше 4 000 рублей в год в отношении:

суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

В расчете 6-НДФЛ доходы в виде материальной помощи, перечисленные в статье 217 НК РФ, не отражаются — Письмо ФНС России от 01.08.2016 № БС-4-11/13984@ (вопрос 4).

Если материальная помощь выплачивается в сумме большей, чем указано в статье 217 НК РФ, то в расчет она попадает, причем необлагаемая часть отражается в качестве налогового вычета (пример 2).

Материальная помощь работнику Страховые взносы

Страховые взносы на сумму материальной помощи не начисляются в случаях:

при рождении (усыновлении) ребенка, если сумма не превышает 50 тыс. рублей и выплачена в течение года после рождения ребенка,

в случаях, когда сотрудники пострадали в результате террористических актов,

выплат физическим лицам, не работающим в организации,

пострадавшим от стихийных бедствий,

в случае смерти члена семьи,

в других случаях – при сумме суммы матпомощи менее 4 тыс. рублей.

Страховые взносы с превышения суммы матпомощи сверх 4 тыс. рублей можно учесть в качестве налоговых расходов по налогу на прибыль — Письмо Минфина России от 09.06.2014 № 03-03-06/1/27634.

Иногда позиция ФНС и судебных органов при решении вопроса о налогообложении взносами материальной помощи различаются. Суды в своей работе зачастую руководствуются Постановлением Президиума ВАС РФ от 14.05.2013 № 17744/12, А62-1345/2012. Основной постулат – взносы не начисляются, если материальная помощь предусмотрена коллективным, а не трудовым договором.

В отличие от расчета 6-НДФЛ, сумма материальной помощи, в том числе перечисленные в статье 422 НК РФ в качестве необлагаемых выплат, в расчете по страховым взносам отражаются (пример 3).

5. Материальная помощь работнику примеры

Для закрепления рассмотрим несколько примеров по выплате материальной помощи работнику и отражению таких доходов в зарплатной отчетности.

Какой код дохода для НДФЛ следует указывать при выплатах в связи с бракосочетанием?

Коды доходов для НДФЛ по материальной помощи установлены Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ для следующих случаев:

материальная помощь (за исключением матпомощи, поименованной в других кодах) – код 2710,

материальная помощь работникам, в том числе бывшим (выход на пенсию по инвалидности или по возрасту) – код 2760,

материальная помощь, оказываемая инвалидам общественными организациями инвалидов – 2761,

суммы единовременной материальной помощи при рождении (усыновлении) ребенка – код 2762.

Методом исключения выбираем код 2760.

В какой сумме нужно отражать материальную помощь в связи с рождением ребенка в сумме 60 тыс. рублей в расчете 6-НДФЛ.

Общая сумма дохода в сумме 60 тыс. рублей указывается в строках 020 и 130, необлагаемая сумма в размере 50 тыс. рублей указывается в строке 030 в качестве вычета. НДФЛ рассчитывается с превышения необлагаемой суммы 10 000 * 13% = 1 300,00 и указывается в строках 040, 070, 140. Другие строки в примере (рис. 1) не заполняем.

Подписывайтесь на наш инстаграм и телеграм

Если очень попросить, работодатель может оказать материальную помощь вне границ заработной платы. Для работника, не сильно надеющегося на успех, положительная резолюция начальника — просто счастье. А для бухгалтера — неожиданное осложнение жизни. Нужно снова вспомнить: что является материальной помощью, как правильно ее начислить и взыскать налог.

Основные понятия и порядок оформления

Бухгалтерский учет материальной помощи

Налог на прибыль

При определении базы для исчисления налога на прибыль сумма доходов уменьшается на сумму произведенных расходов. Расходами в целях налогообложения прибыли признаются обоснованные и документально подтвержденные затраты (ст. 252 НК РФ). В перечне расходов на оплату труда, согласно ст. 255 НК РФ, материальная помощь не указана, однако, данный перечень является открытым, и пункт 25 данной статьи разрешает включать в состав расходов на оплату труда, помимо прямо поименованных в статье, и другие виды расходов, произведенных в пользу работника, предусмотренных трудовым и (или) коллективным договорами.

По мнению чиновников Минфина России, расходы в виде сумм материальной помощи, предоставляемой сотрудникам, не учитываются в расходах для целей налогообложения прибыли организаций (Письмо Минфина России от 22.02.2011 Страховые взносы во внебюджетные фонды

Объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание

услуг (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ).

Материальная помощь, как предусмотренная трудовым договором, так и не предусмотренная им, по мнению Минздравсоцразвития России, подлежит обложению страховыми взносами (письма Минздравсоцразвития России от 10.03.2010 № 10-4/306657-19, от 17.05.2010 № 1212-19), т. к. материальная помощь, выплаченная сотруднику, произведена в рамках его трудовых отношений с организацией.

Матпомощь бывшим работникам полностью освобождается от начисления страховых взносов, поскольку в момент ее начисления между бывшим работником и организацией нет ни трудовых, ни гражданско-правовых отношений.

Некоторые виды материальной помощи, оказываемой работникам, полностью освобождаются от страховых взносов. Например, материальная помощь оказываемая:

•в связи со смертью члена семьи;

•работникам в связи со стихийным бедствием или другим чрезвычайным обстоятельством.

У организации должно быть документальное подтверждение наступления этих событий. Если помощь выплачивается в связи со стихийным бедствием или другим чрезвычайным обстоятельством (пожаром, кражей и др.), работник должен представить работодателю подтверждающие документы (справку из правоохранительных органов о краже, справку из МЧС о пожаре и т. д.). Если помощь понадобилась работнику в связи со смертью члена его семьи, потребуется копия свидетельства о смерти и документы, доказывающие родство, — копии свидетельств о браке, рождении, смене фамилии и т. д.

Материальная помощь родителям в случае рождения ребенка, выплаченная в течение первого года после рождения, освобождается от начисления страховых взносов, но в размере не более 50 000 руб. на каждого ребенка.

Согласно ч. 3 ст. 8 Закона № 212-ФЗ организации определяют базу для начисления страховых взносов отдельно в отношении каждого физического лица с начала расчетного периода (ч. 1 ст. 10 Закона № 212-ФЗ) по истечении каждого календарного месяца нарастающим итогом.

Таким образом, база для начисления страховых взносов должна определяться в отношении каждого конкретного физического лица. С учетом этого база для начисления страховых взносов должна определяться организацией в отношении отца и матери ребенка (работников организации) отдельно.

Материальная помощь, оказываемая работодателями своим работникам по иным основаниям (не поименованным в п. 3 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ), не облагается страховыми взносами в размере, не превышающем 4 000 руб. на одного работника за расчетный период (календарный год). То есть на матпомощь в сумме, превышающей 4 000 руб., страховые взносы начисляются.

Читайте также: