Ошибка при выполнении операции начисление зарплаты и страховых взносов

Обновлено: 18.05.2024

В соответствии со ст. 137 ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут производиться, в частности, для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок. Что понимается под счетной ошибкой? Трудовое законодательство не содержит определения данного понятия. В статье на основе разъяснений Роструда и анализа судебной практики приведем ответ на этот и другие вопросы, возникающие у бухгалтеров при исчислении заработной платы.

Какие ошибки являются счетными?

При расчете заработной платы возникла переплата. Сразу возникает вопрос: как ее удержать? Как было отмечено выше, ст. 137 ТК РФ разрешает, в частности, производить удержания для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое.

Что нужно понимать под счетной ошибкой? Трудовое законодательство не содержит определения данного понятия. Как указал ВАС в Определении от 20.01.2012 № 59‑В11-17, исходя из буквального толкования норм действующего трудового законодательства (ст. 137 ТК РФ) счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). Аналогичного мнения придерживается Роструд в Письме от 01.10.2012 № 1286‑6‑1, указав, что счетной является ошибка, допущенная при проведении арифметических подсчетов.

Следующий вопрос, возникающий в продолжение начатого разговора: возможно ли сбой компьютерной программы, в результате которого дважды была выплачена заработная плата, приравнять к счетной ошибке? Хабаровский краевой суд в Апелляционном определении от 28.11.2016 № 33‑8775/2016 указал, что в условиях автоматизированного расчета счетной ошибкой является не только ошибка в арифметических действиях, но и ошибка, сопряженная со сбоем программного обеспечения.

Однако некоторые судьи высказали противоположное мнение: сбой программного обеспечения не является счетной ошибкой, поскольку под ней понимается только арифметическая ошибка, которая произошла вследствие неправильных математических действий (правил математики) (см. Апелляционное определение Санкт-Петербургского городского суда от 17.07.2018 № 33‑13081/2018). Аналогичную позицию занял Мурманский областной суд в Апелляционном определении от 22.07.2015 № 33‑2153‑2015: технические ошибки, совершенные по вине работодателя, ошибки используемой им программы, неправильное применение норм права, неправомерное начисление излишних сумм счетными ошибками не являются. Таким образом, судьи считают, что удержать излишне выплаченную работнику зарплату вследствие сбоя компьютерной программы или технической ошибки без согласия работника нельзя, поскольку данные действия будут неправомерными.

Как удержать суммы, выплаченные вследствие счетной ошибки?

В силу положений ст. 137 ТК РФ удержание излишне выплаченных вследствие счетная ошибка при начислении сумм работодатель осуществляет при условии:

- соблюдения месячного срока, установленного для возвращения неправильно исчисленных сумм;

- получения письменного согласия работника на удержание соответствующей суммы.

Как отмечает Роструд, решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено. Следует получить письменное согласие работника на удержание сумм из заработной платы (см. Письмо от 09.08.2007 № 3044‑6‑0).

Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11‑3853/2013, Свердловского областного суда от 22.05.2014 № 33‑7209/2014, если хотя бы одно из этих условий не соблюдено (работник оспаривает удержание или истек месячный срок), то работодатель теряет право на удержание данных сумм и оно может быть осуществлено только в судебном порядке.

Если все перечисленные условия соблюдены, то удержание излишне выплаченных сумм производится в размере 20 % начисленной заработной платы при каждой ее выплате и не более (ч. 1 ст. 138 ТК РФ).

Как отразить в учете удержание счетных ошибок?

- Дебет счета 0 302 11 000

- Кредит счета 0 206 11 000

Требования по возмещению ущерба, образовавшегося в связи с переплатой работнику зарплаты, отражаются записью (п. 86 Инструкции № 162н, п. 109 Инструкции № 174н, п. 112 Инструкции № 183н):

- Дебет счета 0 209 34 000

- Кредит счета 0 206 11 000

Рассмотрим примеры отражения операций в учете.

В бюджетном учреждении при расчете зарплаты в сентябре 2019 года была допущена счетная ошибка: вместо 25 000 руб. работнику организации была начислена зарплата в размере 26 000 руб. В ходе рассмотрения причин возникновения ошибки было выявлено, что причиной стали неверные действия при сложении выплат. Возврат излишне начисленной работнику зарплаты был погашен путем удержания из зарплаты работника. Операции отражаются по КВФО 2 (приносящая доход деятельность).

- наименование исправляемого регистра бухучета (журнала операций);

- его номер (при наличии);

- период, за который составлен регистр.

Обратите внимание, что кроме корректировки начисленной заработной платы следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Порядок исправления удержание счетной ошибки в начислении страховых взносов и НДФЛ аналогичен приведенному выше порядку. Нужно сторнировать ошибочные начисления и отразить в учете дополнительной записью суммы правильно начисленных обязательных платежей.

В бухгалтерском учете в соответствии с Инструкцией № 174н будут сделаны следующие записи:

Операции по начислению заработной платы, сделанные до даты обнаружения удержание счетной ошибки

В каких случаях возникает такая ситуация:

зарплата действительно не была выплачена;

переход с ЗУП 2.5 на ЗУП 3.1;

реквизиты документа начисления не соответствуют реквизитам документа выплаты (например, не заполнена статья расходов);

существуют дубли сотрудников.

Для того, чтобы убрать лишние суммы к выплате, необходимо выявить причину их возникновения.

Если причиной является ручной ввод сумм в ведомость, то необходимо в каждой ведомости подобрать документ начисления.

Для этого нужно перейти в ведомость и заполнить документ основание

Если причиной является не соответствие реквизитов документов начисления и выплаты, то необходимо открыть ведомость на выплату и до заполнить недостающие реквизиты.

Для поиска незаполненной ведомости или дублей сотрудников можно воспользоваться универсальным отчетом.

Для анализа зарплаты по сотрудникам используются 3 регистра накоплений:

Бухгалтерские взаиморасчеты с сотрудниками;

Взаиморасчеты с сотрудниками;

Зарплата к выплате.

Нужно сформировать универсальный отчет поочередно по каждому из регистров со следующими настройками:

Далее формируем отчет.

В отчете выводятся все начисления и выплаты, по которым есть какие-либо несоответствия. Необходимо найти начисление и соответствующую ему выплату.

Разберем каждую строку.

Выплаты за январь еще не было, так как нет строки с периодом 01.01.2021 и суммой к выплате с отрицательным значением. Поэтому, в итоговой строке (последняя строка отчета) мы видим сумму к выплате - 56 550.

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Откроем карточку сотрудника в первой и второй строке.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Статью подготовила Матвеенко Анастасия, младший специалист по внедрению 1С партнёрской сети "ИнфоСофт".

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

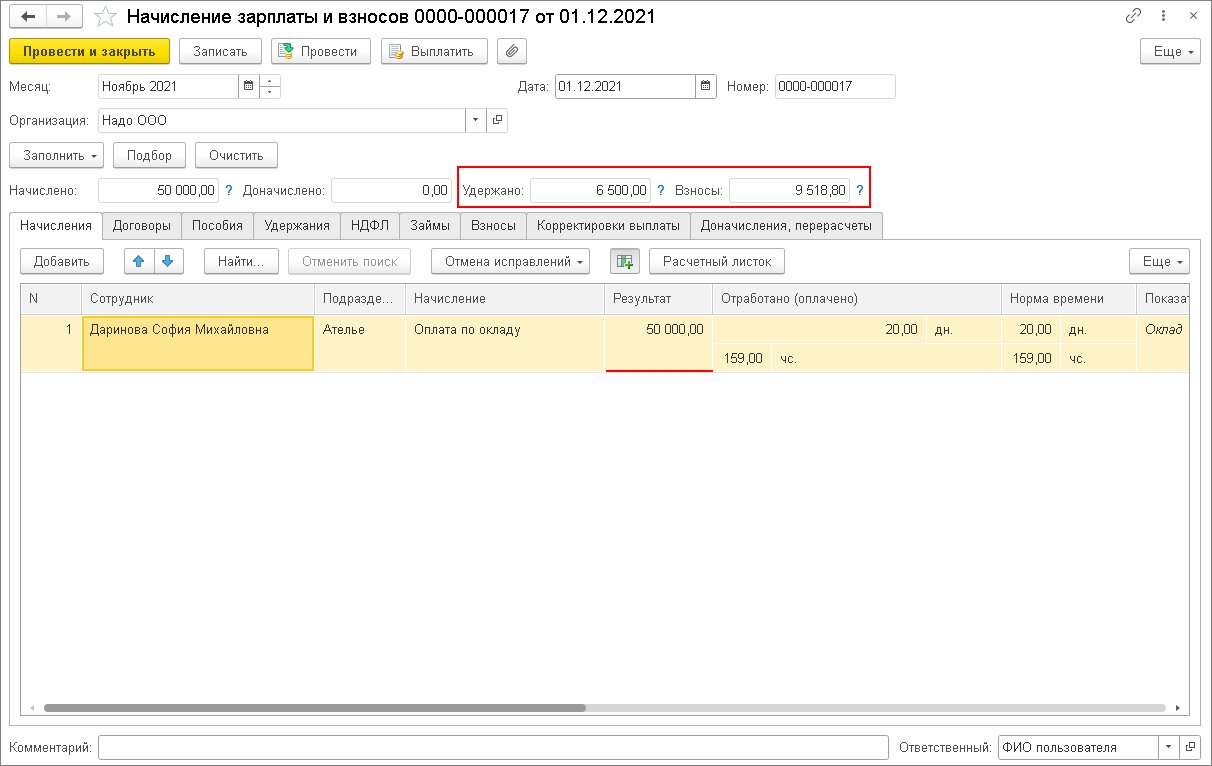

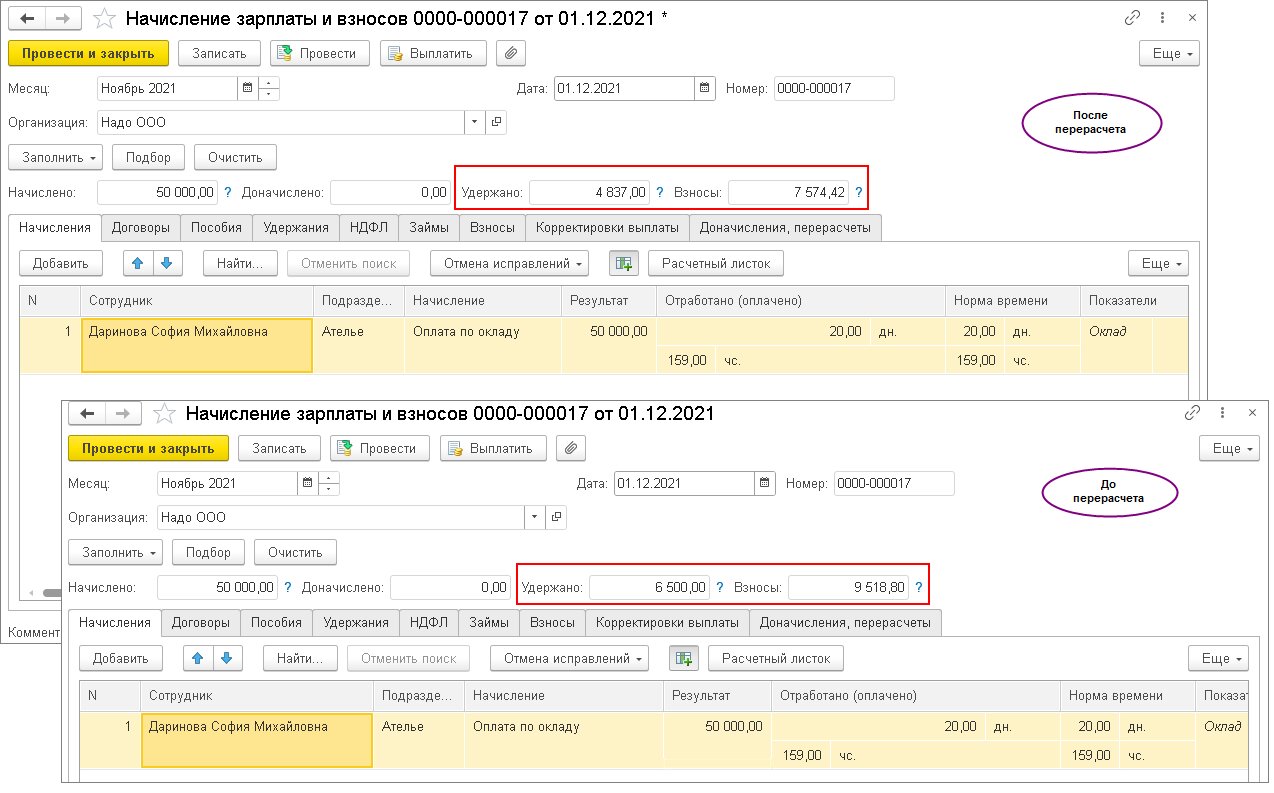

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

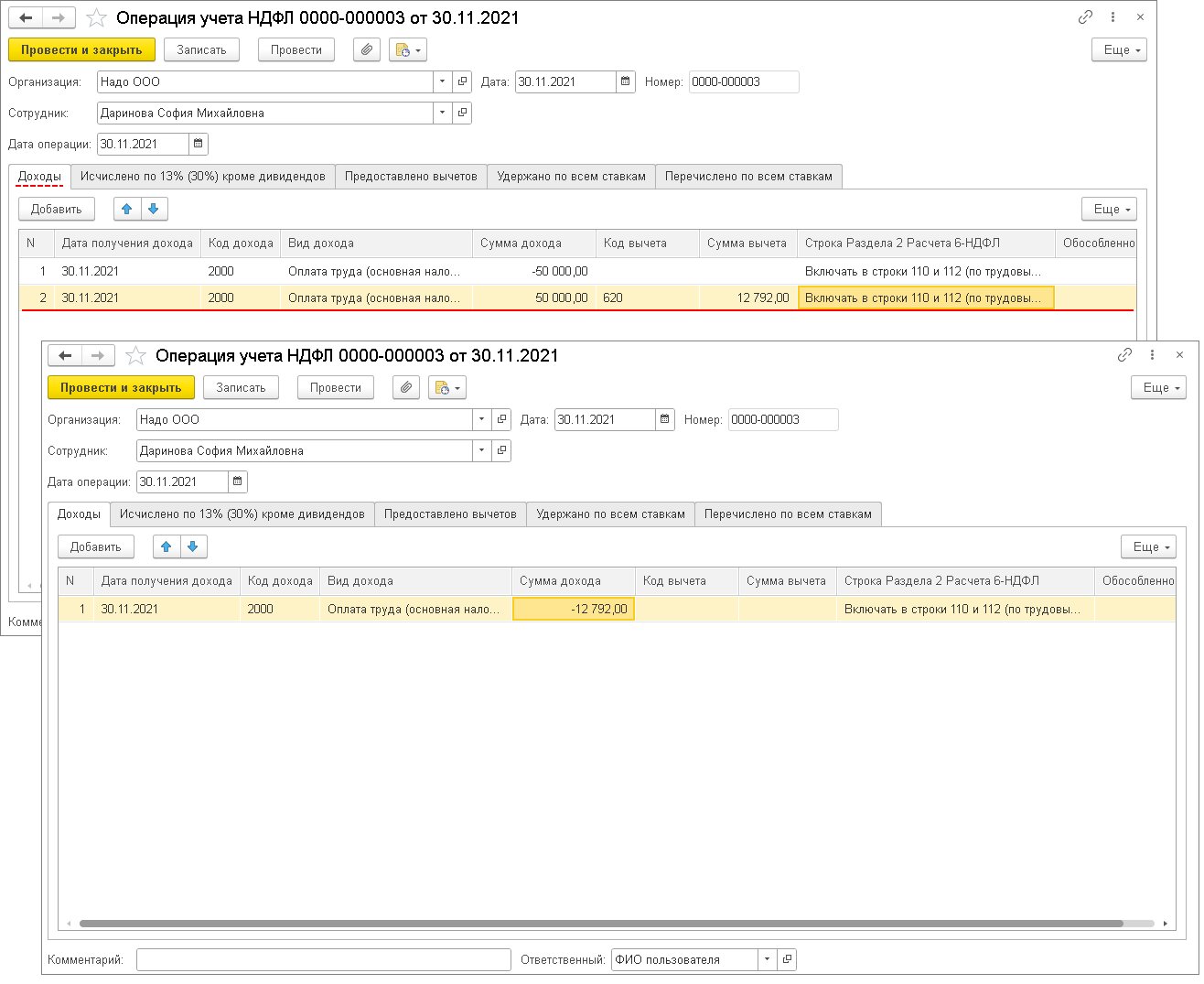

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

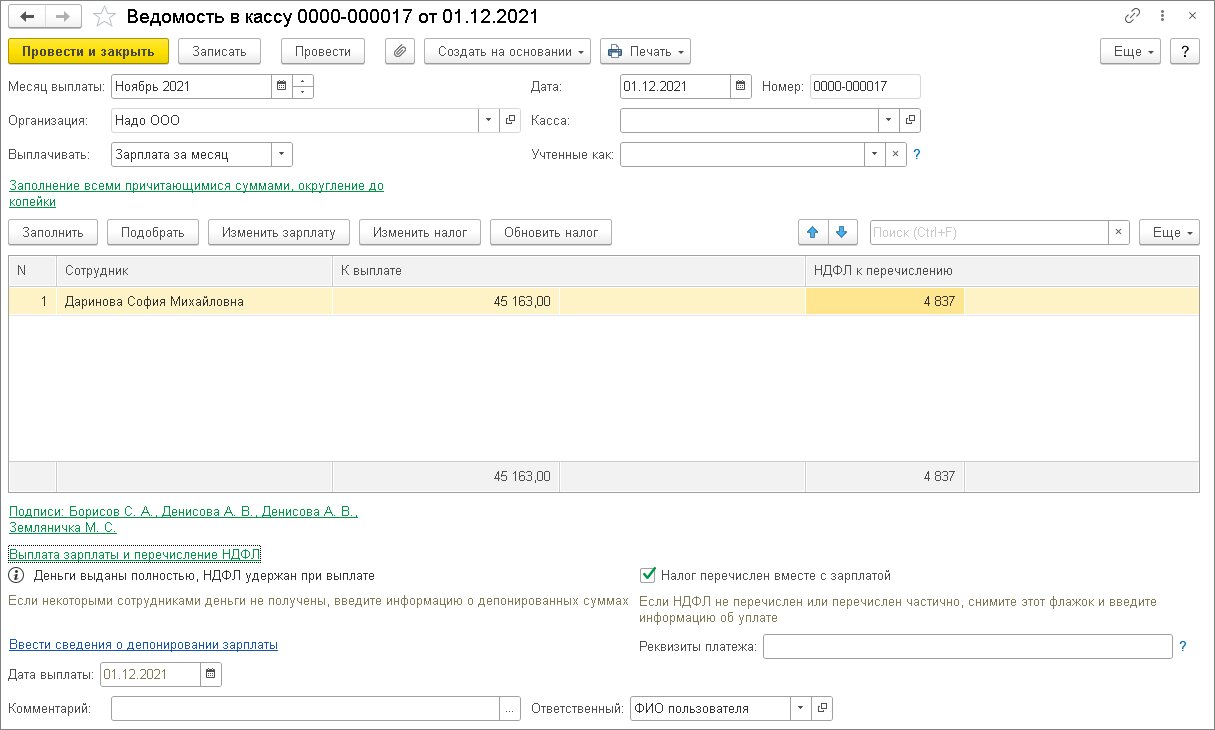

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

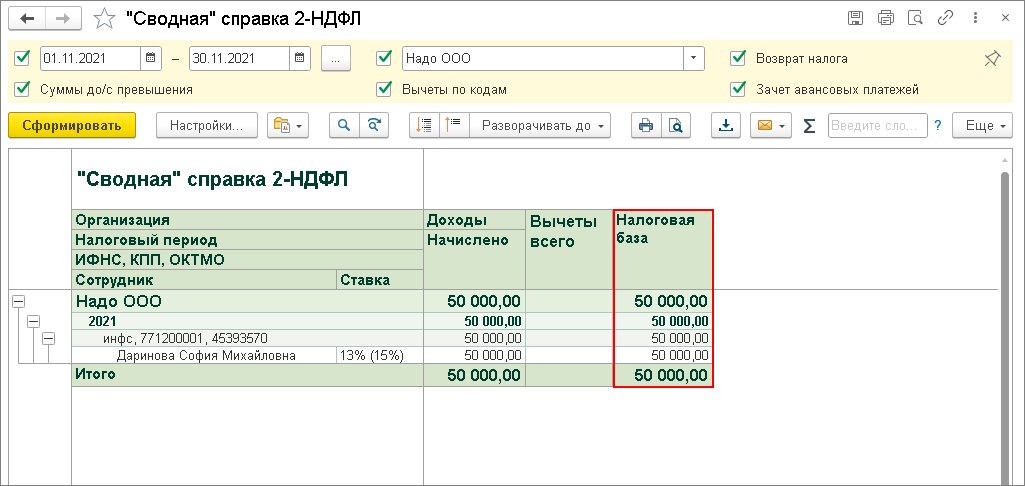

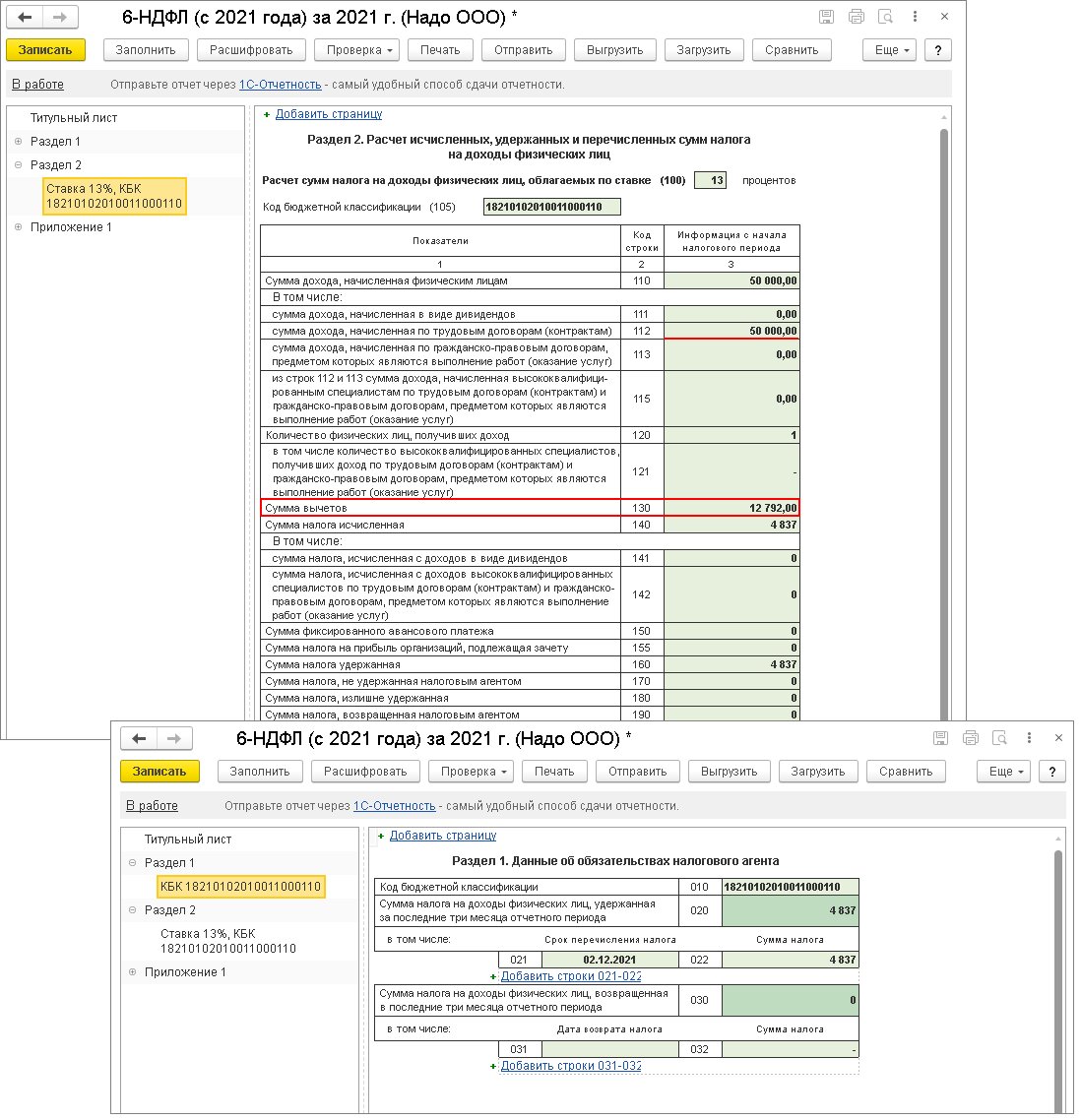

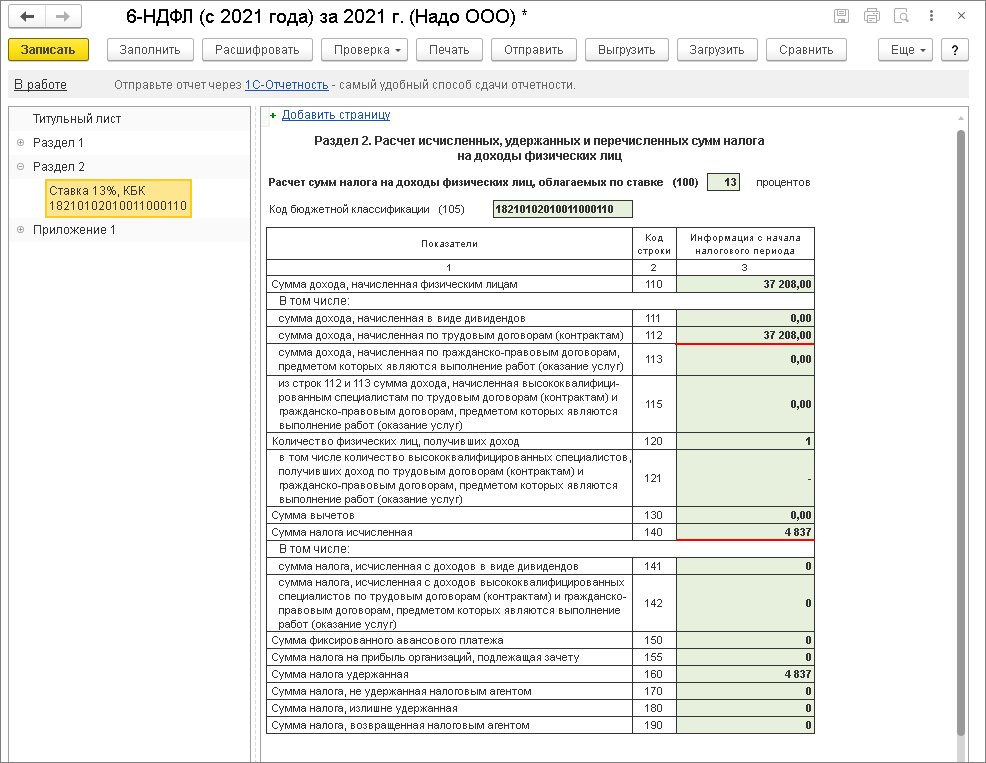

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

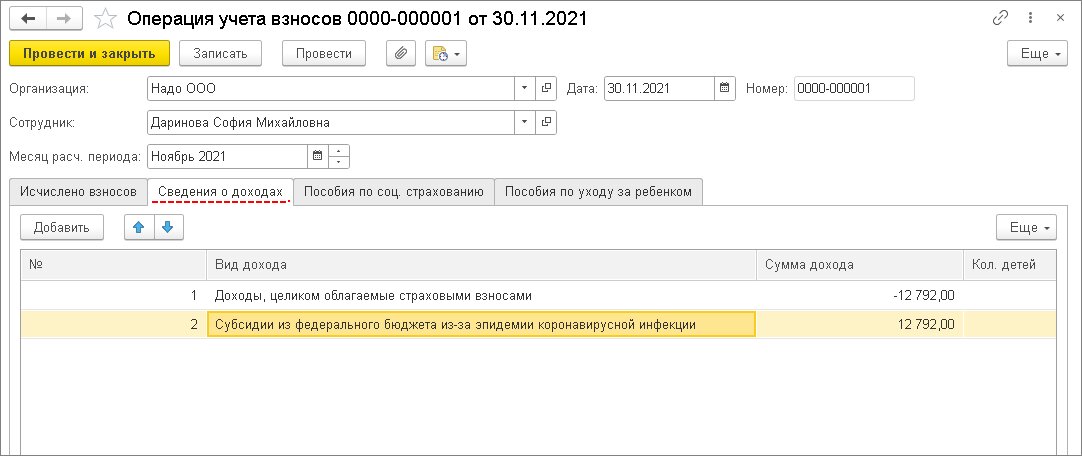

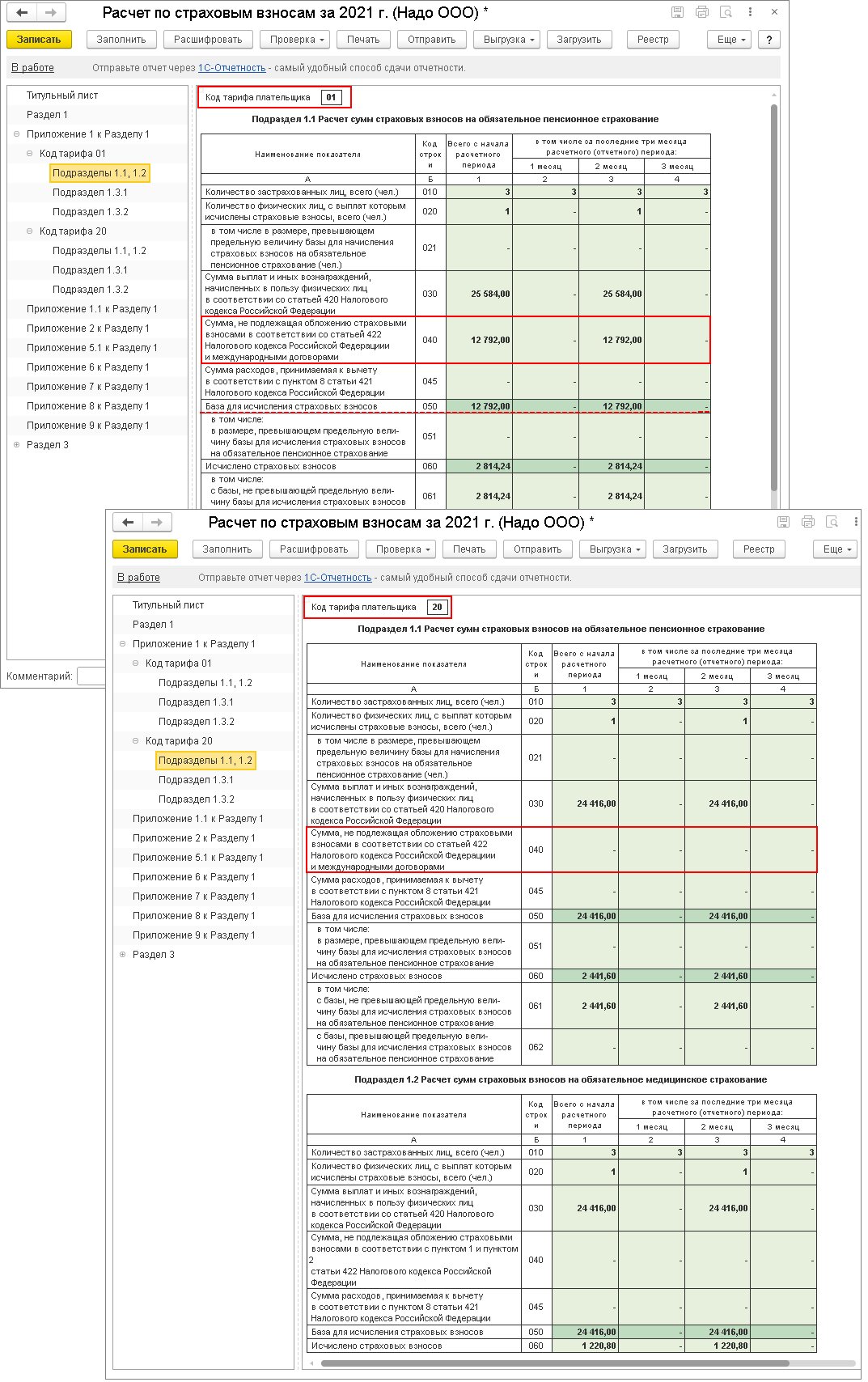

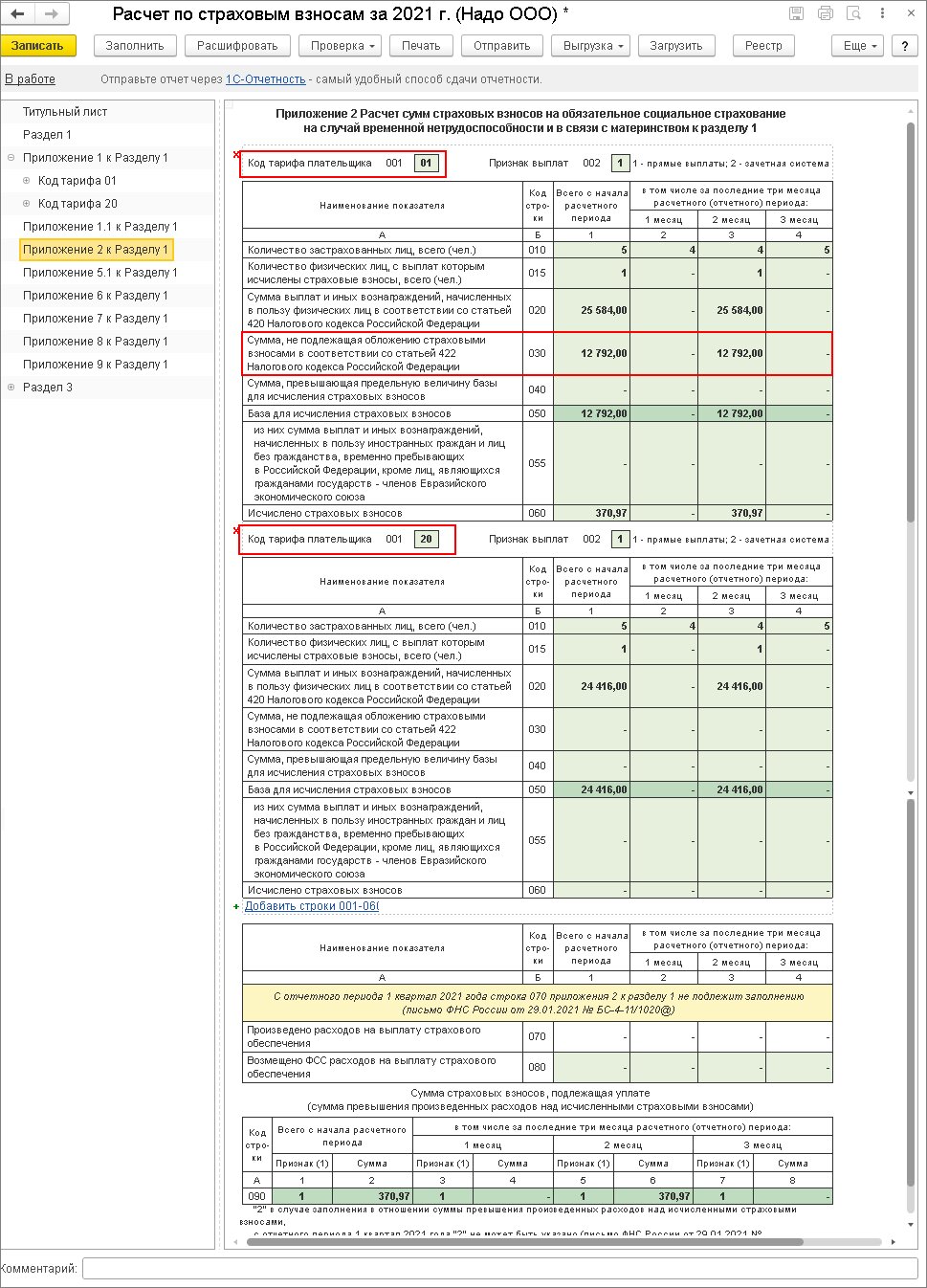

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

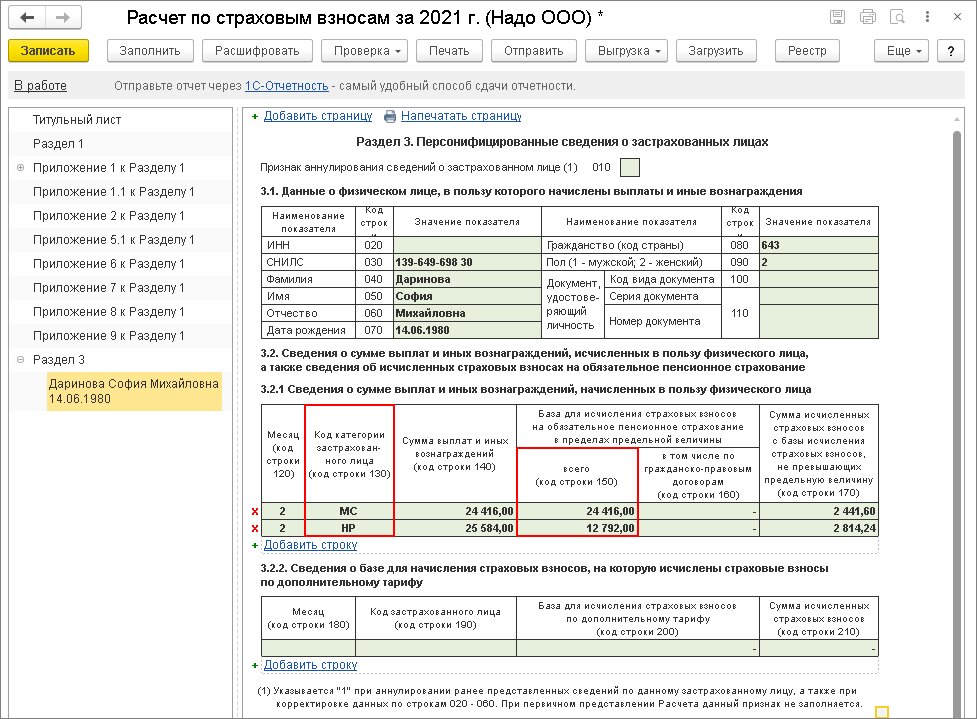

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

Напомню темы всех статей этой серии:

НДФЛ вычеты

Как можно убедиться исчисленный НДФЛ уменьшился с 3 900 до 3 718 рублей.

2-НДФЛ для сотрудника

Внешний вид печатной форме представлен на следующем рисунке.

Справки 2-НДФЛ для передачи в налоговый орган

| Однако прежде чем начинать формировать эту отчетность необходимо в сведениях об организации указать все возможные коды для автоматического заполнения в регламентированной отчетности. Лучше введите коде, относящиеся не только к налоговой инспекции, но и ФСС и ПФР. Также у каждого сотрудника должны быть указаны даты рождения, адрес регистрации и сведения о документах удостоверяющих личность (паспорт). |  |

После формирования отчета можно напечатать ряд печатных форм:

- Справка о доходах (2-НДФЛ);

- Реестр;

- Реестр (дополнительный с 2014).

Справка о доходах (2-НДФЛ)

Реестр сведений о доходах физических лиц

Реестр (дополнительный с 2014)

Квартальная отчетность ПФР

Теперь настало время немного поговорить про регламентированную отчетность в ПФР: форму РСВ-1. Хочу напомнить, что с 1 квартала 2014 года вступили в силу изменения, согласно которым отменяется необходимость вести и сдавать персонифицированную отчетность в отдельных формах СЗВ, а вместо этого появляются соответствующие разделы в РСВ-1. Также отменяется необходимость распределять уплаченные организацией взносы по всем физическим лицам, трудившемся в отчетном квартале. Подробнее о нововведениях можно почитать здесь:

Откроется окно, в котором можно редактировать данные отчета РСВ-1. Из этого окна можно открыть для редактирования разделы с 1 по 5 формы РСВ-1, а также пачку разделов 6 РСВ-1 с индивидуальными сведениями сотрудников.

В самом правильном варианте ведения учета Вам не должна понадобиться возможность редактировать форму РСВ-1, а достаточно лишь проверить правильность всех автоматически заполненных полей. Также как и в сервисе подготовки отчетности по НДФЛ здесь есть возможность встроенной проверки отчета, отправки (через 1С Отчетность) и выгрузки (в формате XML), ну и конечно печати.

Отражение факта уплаты страховых взносов

После этого можно перезаполнить РСВ-1 и в разделе 1 отчета будет отражен факт уплаты страховых взносов в ПФР.

Добровольное пенсионное страхование ДСВ-1,3

Справка о доходах исходящая

Сегодня на этом всё. Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях! Вовремя узнать о новых публикациях Вы можете подписаться на обновления в блоге через e-mail. Буду снова рад Вас видеть на моем блоге blog-buh. До встречи!

Читайте также: