Определите сумму ндфл подлежащую удержанию из доходов иностранного работника с января по март 2019 г

Обновлено: 15.05.2024

При исчислении НДФЛ с доходов иностранных граждан, которые осуществляют свою деятельность в РФ на основании патента, следует учитывать авансовые платежи, уплаченные при получении и продлении патента. В этой статье эксперты 1С рассказывают, как учитывать авансовые платежи по НДФЛ иностранных граждан, на примере программы "1С:Зарплата и управление персоналом 8" редакции 3.

Учет НДФЛ иностранцев, работающих в РФ по патенту

Иностранные граждане или лица без гражданства из "безвизовых" стран, временно пребывающие в РФ, для работы по найму обязаны получать патенты, а не разрешения на работу. Что касается иностранных граждан, постоянно или временно проживающих в РФ, они не обязаны получать патент (или разрешение на работу). То же самое касается беженцев, журналистов, дипломатов, спортсменов и др. (п. 4 ст. 13 Федерального закона от 25.07.2002 № 115-ФЗ). Также не нужен патент гражданам Республики Беларусь, Республики Казахстан, Республики Армении, Кыргызской Республики (Договор о Евразийском экономическом союзе от 29.05.2014).

Согласно пункту 2 статьи 226 и статье 227.1 НК РФ, при исчислении НДФЛ предусмотрен учет авансовых платежей по НДФЛ для работников, являющихся иностранными гражданами или лицами без гражданства из "безвизовых" стран, временно пребывающих на территории РФ, осуществляющих трудовую деятельность по найму в РФ на основании патента:

у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

у индивидуальных предпринимателей;

у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством РФ порядке частной практикой.

Фиксированные авансовые платежи по НДФЛ уплачиваются за период действия патента в размере 1 200 руб. в месяц, причем до дня начала срока, на который выдается (продлевается), переоформляется патент. Такой платеж подлежит индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда, он устанавливается на соответствующий календарный год законом субъекта РФ. В 2021 году величина коэффициента-дефлятора составляет 1,864 (приказ Минэкономразвития России от 30.10.2020 № 720). Если региональный коэффициент на очередной календарный год законом субъекта РФ не установлен, его значение принимается равным 1. Фиксированный авансовый платеж по налогу уплачивается налогоплательщиком по месту осуществления деятельности на основании выданного патента до дня начала срока, на который выдается (продлевается), переоформляется патент.

Иностранные граждане, работающие у физических лиц, должны определить величину НДФЛ за соответствующий календарный год исходя из фактически полученного дохода. Ставка налога составляет 13 % (15 %) (независимо от того, являются они резидентами РФ или нет (п.п. 3, 3.1 ст. 224 НК РФ). При этом исчисленный налог уменьшается на уплаченные в этом же году фиксированные авансовые платежи по НДФЛ за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранных граждан, работающих в организациях и у предпринимателей, обязанность по исчислению суммы НДФЛ возлагается на налоговых агентов, то есть на работодателей в лице юридических лиц и предпринимателей (иных лиц) (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая сумма налога с доходов иностранных работников исчисляется налоговыми агентами (работодателями) и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими иностранными работниками за период действия патента применительно к соответствующему налоговому периоду. Работодатель делает это только после получения:

от иностранного работника - соответствующего заявления и платежных документов, подтверждающих уплату фиксированных авансовых платежей;

от налогового органа - уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком (иностранным работником) фиксированных авансовых платежей.

Налоговая инспекция направит уведомление о подтверждении права на уменьшение НДФЛ, если есть:

соответствующее заявление работодателя по форме, утв. приказом ФНС России от 13.11.2015 № ММВ-7-11/512@ (указанная форма заявления, возможность его заполнения, печати и отправки в ИФНС с помощью сервиса 1С-Отчетность поддерживаются в учетных решениях "1С:Предприятие");

информация от территориального органа федерального органа исполнительной власти в сфере миграции о выдаче патента иностранному работнику и о заключении с ним трудового договора (гражданско-правового договора) и при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного иностранного работника налоговым агентам (работодателям) не направлялось.

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного работодателя по выбору работника (если иностранный работник трудится на основании патента у нескольких работодателей). Таким образом, в случае осуществления иностранным работником трудовой деятельности в соответствующем налоговом периоде у нескольких работодателей работник вправе использовать свое право на уменьшение исчисленной суммы налога на всю сумму уплаченных им фиксированных платежей за период действия патента при обращении к любому из работодателей при условии, что ранее в этом налоговом периоде другим работодателям Уведомление в отношении указанного иностранного работника не выдавалось (письмо ФНС России от 14.03.2016 № БС-4-11/4184@). Сумма уплаченного налога в нем не указывается, а лишь поясняется, что нужно учитывать авансовые платежи, внесенные за период действия патента.

Если сумма уплаченных за период действия патента (применительно к соответствующему налоговому периоду) фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику.

Авансовые платежи по НДФЛ иностранцев в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Порядок учета в программе "1С:Зарплата и управление персоналом 8" редакции 3 авансовых платежей по НДФЛ иностранных граждан рассмотрим на следующем примере.

Пример

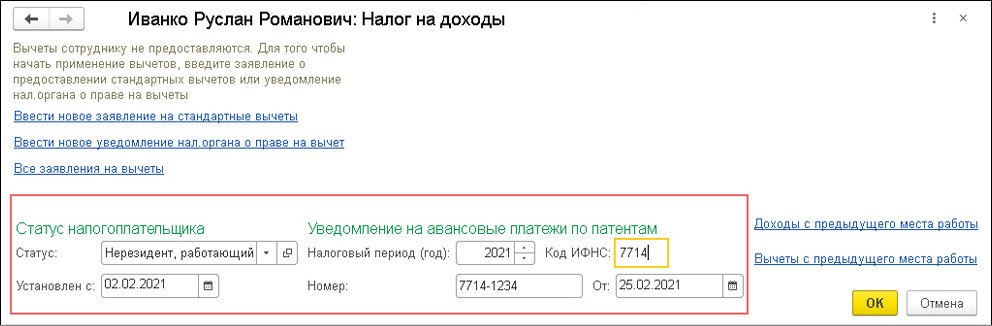

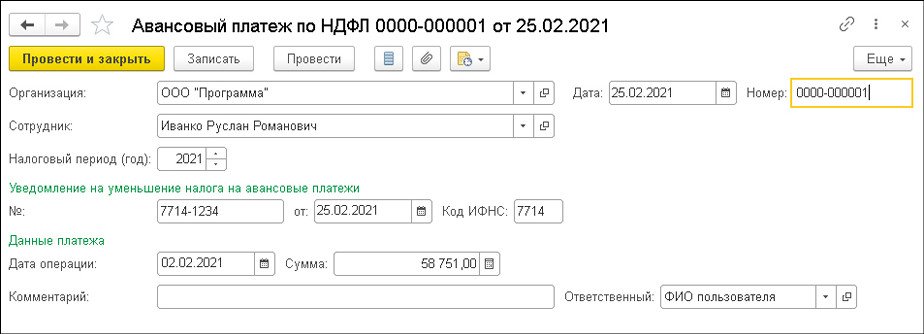

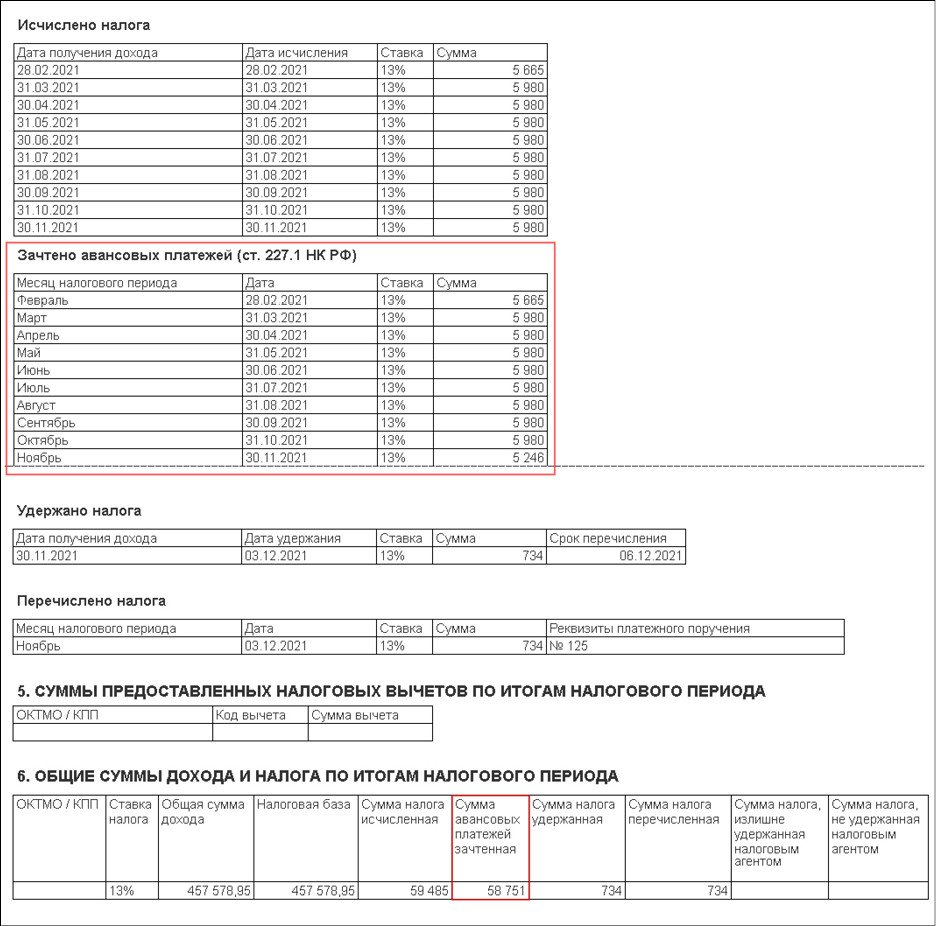

На работу в ООО "Программа" (г. Москва) 02.02.2021 принят Р.Р. Иванко, гражданин Республики Молдова, который, будучи временно пребывающим на территории РФ, получил патент. Размер оклада составляет 46 000 руб. в месяц. При приеме на работу сотрудник предоставил платежный документ, подтверждающий уплату авансового платежа по НДФЛ за 11 месяцев в сумме 58 751 руб., и написал заявление с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченного авансового платежа по налогу. Организация получила уведомление из налогового органа о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 выполняются следующие действия.

Указание налогового статуса

Налоговый статус сотруднику устанавливается в справочнике Сотрудники (раздел Кадры - Сотрудники - по ссылке Налог на доходы) в разделе Статус налогоплательщика. В поле Статус указывается Нерезидент, работающий по найму на основании патента. В поле Установлен с - дата, на которую установлен соответствующий статус (рис. 1). В нашем Примере - 02.02.2021. Также здесь можно указать реквизиты уведомления на зачет авансовых платежей (раздел Уведомление на авансовые платежи по патентам). Реквизиты уведомления (номер, дата уведомления и код налогового органа, который его выдал) можно указать и в документе регистрации уплаченного фиксированного авансового платежа Авансовый платеж по НДФЛ (рассмотрен ниже).

Дата - указывается дата регистрации уведомления;

Налоговый период (год) - год, в котором будет зачтен авансовый платеж. По умолчанию - текущий год;

Сотрудник - выбирается сотрудник, по которому регистрируется уплата авансового платежа по НДФЛ.

При выборе сотрудника раздел Уведомление на уменьшение налога на авансовые платежи заполняется автоматически, если предварительно данные уведомления (номер, дата уведомления и код налогового органа, который его выдал) были заполнены в специальной форме Налог на доходы в карточке сотрудника. Если реквизиты уведомления заполнить в документе Авансовый платеж по НДФЛ, они автоматически отразятся в форме Налог на доходы карточки сотрудника.

В разделе Данные платежа указываются:

в поле Дата операции - дата платежного документа по уплате НДФЛ;

в поле Сумма - сумма авансового платежа. В нашем Примере сумма авансового платежа за месяц в 2021 году в г. Москве в рублях составляет 5 341 руб. (1 200 руб. (фиксированная сумма) х 1,864 (коэффициент-дефлятор согласно приказу Минэкономразвития России от 30.10.2020 № 720) х 2,3878 (региональный коэффициент согласно закону г. Москвы от 26.11.2014 № 55)). Сотрудник заплатил авансовый платеж за 11 месяцев в сумме 58 751 руб.

Затем следует нажать кнопку Провести и закрыть.

Уведомление об уменьшении налога выдается налоговым органом на сотрудника один раз в налоговый период (письмо ФНС России от 14.03.2016 № БС-4-11/4184@).

Начисление зарплаты и расчет НДФЛ с зачетом авансового платежа

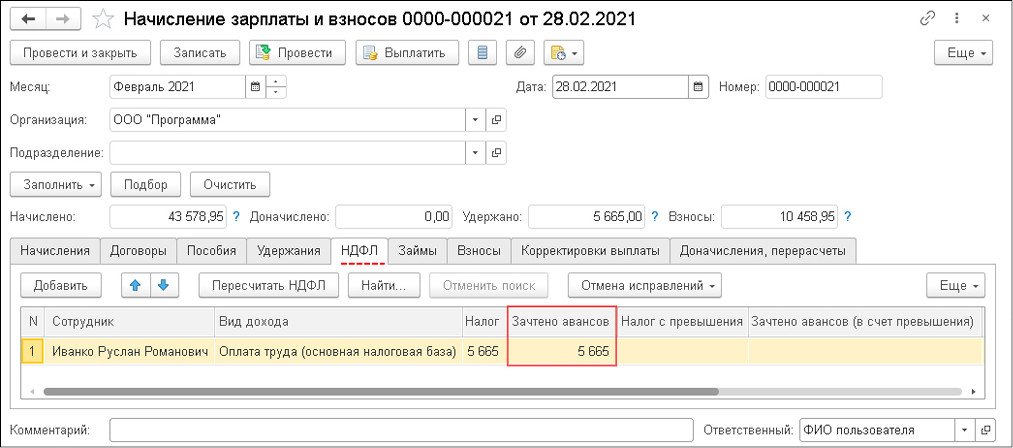

Начисление зарплаты за месяц и расчет НДФЛ с зачетом авансового платежа производятся с помощью документа Начисление зарплаты и взносов (раздел Зарплата - Начисление зарплаты и взносов), рис. 3.

В нашем Примере февраль 2021 года сотрудник отработал не полностью (был принят 02.02.2021). В феврале 2021 года - 19 рабочих дней. Сотрудник отработал 18 рабочих дней. Доход сотрудника составляет 43 578,95 руб. (46 000 руб. / 19 дней х 18 дней).

В табличной части на закладке НДФЛ отражается исчисленный НДФЛ, сумма которого составляет 5 665 руб., а также автоматически зачитывается авансовый платеж в сумме 5 665 руб. (рис. 3). Остаток незачтенного авансового платежа в сумме 53 086 руб. (58 751 руб. - 5 665 руб.) переходит на следующий месяц налогового периода.

Сумма к выплате за февраль 2021 года составляет 43 578,95 руб.

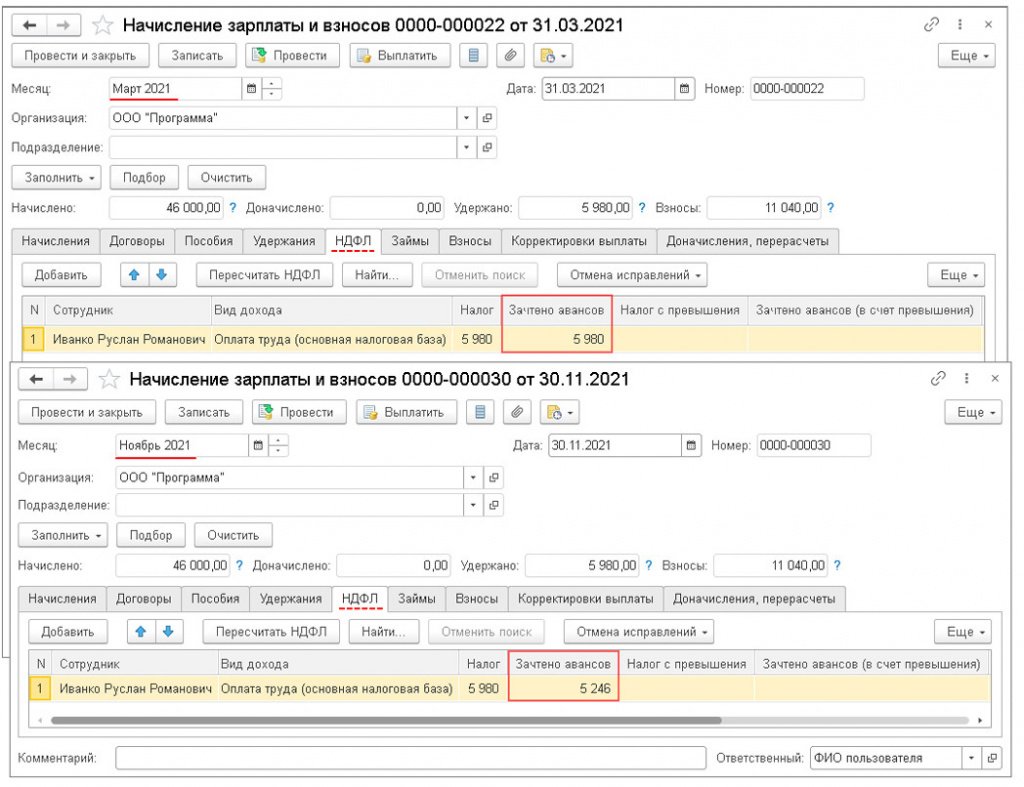

Далее при расчете заработной платы за март 2021 года сумма авансового платежа по НДФЛ будет зачтена в сумме 5 980 руб. и в последующих месяцах по октябрь 2021 года включительно. В ноябре 2021 года остаток авансового платежа составит 5 246 руб. (58 751 руб. - (5 665 руб. + 5 980 руб. х 8 месяцев)). Эта сумма также будет зачтена (рис. 4).

Сумма к выплате за ноябрь 2021 года составит: 45 266 руб. (46 000 руб. (оплата по окладу) - (5 980 руб. (исчисленный НДФЛ) - 5 246 руб. (зачтенный аванс)).

Зачтенная сумма авансового платежа сотрудника отражается в регистре налогового учета по НДФЛ (раздел Налоги и взносы - Отчеты по налогам и взносам - Регистр налогового учета по НДФЛ), рис. 5.

Обратите внимание, если сумма уплаченных за период действия патента (применительно к соответствующему налоговому периоду) фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику (п. 7 ст. 227.1 НК РФ).

1С:ИТС

Об учете авансовых платежей по НДФЛ иностранных граждан в программе "1С:Бухгалтерия 8" редакции 3.0 см. в разделе "Инструкции по учету в программах "1С" .

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

- коэффициент-дефлятор, установленный на соответствующий календарный год — 1,864 в 2021 году.

- коэффициент, устанавливаемый на соответствующий календарный год законом субъекта РФ. Если региональный коэффициент не установлен субъектом РФ, то он приравнивается к 1. Например, в Москве коэффициент на 2021 год установлен в размере 2,3878.

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

абз. 1 п. 6 ст. 227.1 НК РФ

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470 ).

Для зачета авансовых платежей нужны:

- Заявление работника на уменьшение НДФЛ на сумму фиксированного авансового платежа в произвольной форме;

- Документы, подтверждающие уплату авансовых платежей (квитанции об уплате);

- Уведомление из ИФНС, подтверждающее право на уменьшение суммы НДФЛ на сумму уплаченных авансовых платежей.

Чтобы получить уведомление от налоговой, работодатель обращается в инспекцию с заявлением по форме, утвержденной приказом ФНС от 13.11.2015 № ММВ-7-11/512 . Каждый налоговый период надо будет получать новое уведомление и на каждого иностранца оно должно быть свое.

абз. 2 и 3 п. 6 ст. 227.1 НК РФ

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

Иностранные граждане нередко приезжают в Россию на заработки. Если въезд в страну осуществляется в визовом режиме, для официального трудоустройства понадобится оформить разрешение на работу. А для тех, кто пересек границу РФ в безвизовом режиме, предусматривается получение патента. В обоих случаях работодатель обязан удерживать НДФЛ с заработной платы иностранца, как если бы на него работал россиянин. Предлагаем выяснить, как удержать НДФЛ с иностранных работников в 2022 году (работающих по патенту).

Как рассчитывается фиксированный авансовый платеж

Исчисление и уплата в бюджет налога на доходы (НДФЛ) иностранных граждан производится в соответствии с указаниями ст. 227.1 НК РФ. В пунктах 2 и 3 данной статьи говорится о том, что мигрант производит уплату авансовых платежей за период действия выданного ему патента в сумме 1200 рублей в месяц. Размер платежа корректируется с учетом следующих коэффициентов:

Мигрант должен уплачивать фиксированные платежи в том регионе, в котором он работает по патенту. Оплачивается время действия патента до даты начала срока, на который выдается/продлевается/переоформляется патент.

Рассмотрим особый случай. Допустим, иностранец оформил патент впервые в 2018 году, внес авансовый платеж с принятием во внимание коэффициента-дефлятора, который действовал на протяжении 2018 года. Затем МВД продлевает патент до 01.01.2019 г., и срок действия документа истекает в 2019 году. Получается, что время действия патента относится к разным налоговым периодам. В таком случае применяется дефлятор, который действовал на момент внесения авансового платежа. Проводить перерасчет сумм фиксированных авансовых платежей не нужно. См. Письмо ФНС от 22 января 2018 № ГД-4-11/926@.

Важно! Если сумма уплаченного фиксированного взноса за налоговый период оказывается больше суммы НДФЛ к уплате за аналогичный налоговый период (календарный год), работодатель может учесть образовавшуюся разницу в момент уменьшения размера налога в будущем месяце этого же налогового периода.

Уменьшение НДФЛ на фиксированный авансовый платеж (НДФЛ с иностранных работников на патенте)

Важно! Иностранный сотрудник сам оплачивает авансовый платеж по налогу на доходы физических лиц (НДФЛ) в момент получения патента на работу впервые или при переоформлении документа. Работодатель не имеет права брать на себя такую обязанность, согласно п. 1 ст. 45 НК РФ, п. 1 ст. 227.1 НК РФ, указаниям Письма Минфина России от 2 апреля 2015 № 03-05-05-03/18346.

В соответствии с п. 1 ст. 13.3 Федерального закона от 25 июля 2002 № 115-ФЗ, работодатель вправе взять на предприятие только иностранных граждан, прибывших в РФ в безвизовом режиме, которые находятся в России в статусе временно пребывающих и перед официальным трудоустройством оформили патент (документ, разрешающий работу по найму, утвержденный Приказом ФМС от 8 декабря 2014 № 638).

Работодателю (и его бухгалтеру, в частности) необходимо учитывать тот факт, что патент имеет ограниченный срок действия, который тем больше, чем за более длительный период иностранец уплатил фиксированный авансовый платеж по НДФЛ (п. 5 ст. 13.3 Федерального закона от 25 июля 2002 № 115-ФЗ, п. 2 ст. 227.1 НК РФ). Уплата производится пропорционально полным месяцам. А величина платежа варьируется в зависимости от субъекта РФ, на территории которого иностранец оформляет документ и собирается трудоустраиваться (п. 3 ст. 227.1 НК РФ).

Наниматель в момент выплаты иностранному сотруднику заработной платы и исчисления суммы налога на доходы физлиц, может учесть авансовый платеж, совершенный его работником при оформлении/продлении патента и уменьшить размер НДФЛ. При этом учитывается исключительно авансовый платеж, который был уплачен мигрантом в течение срока действия патента, относящегося к текущему календарному году, т.е. текущему налоговому периоду. Об этом говорится в ст. 216 НК РФ, п. 6 ст. 227.1 НК РФ, в Письме ФНС России от 16 марта 2015 № 3Н-4-11/4105.

Важно! С 2015 года, вне зависимости от того, каков срок пребывания иностранного гражданина в России, его доходы должны облагаться налогом (НДФЛ) по ставке 13%, если он трудоустроен на основании патента. См. п. 3 ст. 224 НК РФ, ст. 227.1 НК РФ.

Оформление такого “вычета” по НДФЛ осуществляется в соответствии со следующим алгоритмом:

- ИФНС уже располагает информацией от МВД об оформлении патента и о заключении договора между работодателем и иностранцем.

- Аналогичное уведомление об уменьшении НДФЛ не было подано в ИФНС другим нанимателем.

Заявление от иностранного работника на оформление вычета по налогу на доход физических лиц в счет уплаченных авансовых платежей при оформлении/продлении патента может выглядеть следующим образом:

Генеральному директору ООО “ЮниСэнд”

от Муродова Содикжона Алижоновича

Прошу уменьшать НДФЛ, удерживаемый из моей заработной платы за 2019 год, на суммы уплачиваемых мною фиксированных авансовых платежей на основании представленных квитанций об оплате патента за период его действия в 2019 году.

Дата 15 июля 2019 года Подпись ______________ (С.А. Муродов)

Пример уменьшения НДФЛ за счет авансовых платежей за патент

Работодатель из Санкт-Петербурга подписал договор ГПХ с иностранцем на период действия патента. Патент иностранного сотрудника оформлен на срок с 1 апреля 2019 года по 30 июня 2019 года. Величина фиксированного авансового платежа составил 3800 р. х 3 мес. = 11400 рублей. Зарплата сотрудника составляет 42 000 рублей.

Распространенные ошибки по теме “Удержание налога на доходы с иностранных работников в 2022 году”

Ошибка: Работодатель подал заявление в ИФНС на оформление вычета по НДФЛ иностранному сотруднику в счет уплаченных им авансовых платежей при “покупке” патента. Не дождавшись уведомления о позволении совершать вычеты, наниматель уменьшил НДФЛ с ближайшей зарплаты мигранта.

До тех пор, пока ИФНС не пришлет уведомление о возможности налогового вычета, работодатель иностранного сотрудника не имеет права на уменьшение суммы НДФЛ с заработной платы мигранта. Даже в том случае, если уведомление не приходит в течение длительного периода времени.

Иностранный гражданин должен осуществлять трудовую деятельность на территории того региона, в котором он оформил патент. Если работа будет найдена в другом субъекте РФ, патент придется переоформлять.

Ответы на часто задаваемые вопросы по теме “НДФЛ с иностранных работников в 2022 году (работающих по патенту)”

Вопрос: Будет ли возвращена или засчитана в счет будущих периодов сумма авансовых платежей за период действия патента, превышающая сумму НДФЛ по итогам налогового периода?

Ответ: Нет. Если сумма уплаченных авансовых платежей за период действия патента в течение календарного года оказывается больше суммы НДФЛ по итогам этого налогового периода, разница не будет возвращена или зачтена в будущих налоговых периодах – она “сгорает”.

Вопрос: Зависит ли налоговая ставка по НДФЛ от налогового статуса работника?

Ответ: Нет. Даже если сотрудник не является резидентом РФ, ставка по НДФЛ составит 13%, как для граждан России.

НДФЛ с иностранцев в 2019 году может взиматься по разным ставкам, выбор тарифа налогообложения зависит от правового статуса налогоплательщика (визовый или безвизовый иностранец, беженец), его резидентства. Для бухгалтера важно знать, каким документом подтверждается право иностранного работника осуществлять трудовую деятельность в России – имеется ли у сотрудника патент, является ли он высококвалифицированным специалистом, участником государственного проекта по добровольному переселению соотечественников, либо относится к категории беженцев.

По какой ставке удерживать НДФЛ с иностранцев

Правовая регламентация вопросов налогообложения доходов иностранных граждан осуществляется в главе 23 НК РФ, ставки указаны в ст. 224 НК РФ. Дополнительно надо учитывать положения закона от 25.07.2002 г. № 115-ФЗ, которым оговариваются особенности правового статуса иностранцев в РФ.

По какой ставке удерживать НДФЛ – иностранцы 2019 года:

с доходов иностранного гражданина, который является налоговым резидентом, то есть пребывает на территории РФ за последние 12 месяцев не менее 183 дней в календарном исчислении, работодатель удерживает налог по ставке 13%;

если иностранец не является налоговым резидентом, его доходы облагаются НДФЛ по ставке 30%;

если иностранец-нерезидент имеет особый статус (высококвалифицированный специалист, беженец, участник программы по переселению бывших соотечественников, иностранцы на патенте, и граждане стран ЕАЭС), из его зарплаты налог удерживается в размере 13%, с дивидендов от российских компаний – 15%, а с иных видов доходов - по ставке 30%.

Таким образом, по трудовым доходам НДФЛ по иностранцам, работающим по патентам, удерживается в размере 13%, независимо от резидентства таких лиц. Не учитывается количество дней пребывания на территории РФ и в отношении высококвалифицированных специалистов – с их доходов в РФ удерживается налог по ставке 13%. Особый статус, дающий право на налогообложение по тарифу 13%, предоставляется также беженцам и переселенцам из других стран по государственным программам переселения в РФ бывших соотечественников.

Доходы некоторых категорий иностранцев полностью освобождаются от налогообложения (ст. 215 НК РФ):

главы и работники иностранных представительств дипломатической или консульской направленности деятельности;

члены семей лиц, работающих в иностранных консульствах и диппредставительствах;

сотрудники международных организаций (согласно их уставам).

Вычеты НДФЛ иностранцам со статусом нерезидента не положены, что подтверждается разъяснениями Минфина в письме от 28.05.2018 г. № 03-04-05/36089.

Налоговое законодательство позволяет получить возврат НДФЛ иностранцу при изменении его статуса с нерезидента на резидента. В этом случае по месту работы бухгалтер осуществляет перерасчет налога за текущий налоговый период, так как сумма обязательств выводится нарастающим итогом с начала года. Для возмещения налога за истекшие периоды и в случаях, когда по месту работы сделать полный перерасчет не представляется возможным, иностранец должен обратиться в ИФНС с декларацией 3-НДФЛ, приложив документы, подтверждающие смену статуса.

Пример

К зарплате сотрудника- нерезидента, являющегося высококвалифицированным специалистом, должна применяться ставка НДФЛ, равная 13%. За август 2019 года ему начислен доход в сумме 100 000 руб. Налог должен быть удержан в размере 13 000 руб. (100 000 х 13%), а на руки он получит 87 000 руб.

Если речь идет об иностранце без особого статуса, который является налоговым нерезидентом, применяется повышенный тариф налогообложения. При таком же месячном заработке работника (100 000 руб.) сумма налога к уплате будет равна 30 000 руб. (100 000 х 30%), а получит он 70 000 руб.

Иностранец на патенте: НДФЛ

Особенности исчисления подоходного налога с заработков безвизовых иностранцев, которые трудоустроены в РФ на основании патента, раскрыты в ст. 227.1 НК РФ. Получение патента предполагает самостоятельную оплату иностранцем его стоимости в виде ежемесячных платежей. Суть таких платежей в авансовом перечислении в бюджет подоходного налога в фиксированном размере. Налоговый кодекс устанавливает базовую величину такого месячного платежа (1200 руб.), но эта сумма регулярно корректируется для приведения ее в соответствие с текущим уровнем инфляции. В разных регионах России стоимость патента для иностранцев отличается.

Специфика трудоустройства по патентам в том, что действие разрешительного документа ограничено одним субъектом РФ. Перечисленный за патент фиксированный платеж по НДФЛ иностранцев может быть возмещен им по месту работы. Это предусмотрено для устранения эффекта двойного налогообложения доходов, поскольку иностранец самостоятельно оплатил патент авансовыми платежами по НДФЛ, а работодатель при выплате зарплаты тоже удерживает с его дохода подоходный налог.

Чтобы получить возмещение по подоходному налогу, необходимо оформить соответствующее заявление на НДФЛ, иностранец составляет его работодателю в произвольной форме. Также нужно приложить документы, подтверждающие оплату патента. Далее организация запрашивает в фискальном органе уведомление о возможности зачета авансовых фиксированных платежей по патенту в счет текущих налоговых обязательств.

Пример

Рассмотрим, как вернуть НДФЛ иностранцу, который работает в российской организации. За период март-май им оплачен патент в сумме 12 000 руб. Сотрудник обратился с заявлением на применение налогового вычета. Работодатель получил уведомление от ИФНС в конце марта. Месячный заработок иностранца составляет 66 тыс. руб., с которого работодатель должен удерживать ежемесячно по 8580 руб. (66 000 х 13%).

С учетом фиксированных платежей с зарплаты за март налог к уплате составит 0 руб., а остаток вычета 3420 руб. (12 000 – 8580) перейдет на следующий месяц. За апрель налог будет удержан в размере 5160 руб. (8580 – остаток вычета 3420), а в мае налог будет удержан уже в полном объеме – 8580 руб.

Уменьшить налог можно только в том году, в котором действует патент, оплаченный иностранцем. Если его оплаченная стоимость больше, чем сумма НДФЛ, удержанная в налоговом периоде, вернуть сумму превышения нельзя и зачету она не подлежит (п. 7 ст. 227.1 НК РФ).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Порядок налогообложения доходов иностранных работников зависит от их миграционного статуса и срока нахождения в России. В 2020 году этот порядок в целом не изменился, но коронавирус внес в него свои коррективы и их следует учитывать работодателям, привлекающим для работы иностранцев. Подробности — в нашем материале.

Порядок обложения НДФЛ выплат работникам-иностранцам в 2020 году

Доход иностранных сотрудников, работающих в РФ, вне зависимости от наличия у них статуса налогового резидента РФ, подлежит обложению НДФЛ (п. 1 ст. 207 НК РФ, Письмо Минфина от 07.05.2018 № 03-01-11/30449).

Для резидентов и нерезидентов различаются ставки подоходного налога (п. 1 , п. 3 ст. 224 НК РФ):

НДФЛ с доходов иностранца из ЕАЭС

Если вы привлекаете к работе по найму иностранцев из стран-участниц ЕАЭС (белорусов, казахов, киргизов, армян), то учитывайте следующие правила:

- С первого дня их работы на территории РФ доходы таких граждан облагаются по ставке НДФЛ 13% (ст. 73 Договора о Евразийском экономическом союзе от 29.05.2014, п. 1 ст. 224 НК РФ).

- По итогам года определяется окончательный налоговый статус физлица в зависимости от времени его нахождения в РФ (Постановление КС РФ от 25.06.2015 № 16-П).

Что касается стандартных вычетов, применяемых при расчете НДФЛ, то сотрудники-иностранцы из ЕАЭС вправе ими воспользоваться только после приобретения статуса налогового резидента РФ (Письмо Минфина от 15.06.2018 № 03-04-05/40970).

Минфин считает, что если в конце года иностранец из ЕАЭС не приобрел статуса налогового резидента РФ, то НДФЛ с его доходов от работы по найму за весь период с начала года следует пересчитать по ставке 30% (Письмо Минфина от 18.02.2020 № 03-04-07/11392). Налоговики с этим не соглашаются ─ ФНС не видит оснований для пересчета налога по итогам года, если статус гражданина из ЕАЭС изменился (Письмо ФНС от 28.11.2016 № БС-4-11/22588@).

Минфин в Письме от 25.08.2020 № 03-04-06/74275 уточнил также, что после увольнения сотрудника-иностранца из ЕАЭС не требуется пересчитывать НДФЛ, удержанный по ставке 13%, если после даты увольнения выплаты ему не производятся.

Иностранцы-граждане ЕАЭС могут не получать у налоговиков подтверждение налогового статуса. Работодатель сам определит его на основании копии страниц паспорта с отметками органов пограничного контроля о пересечении границы (Письмо ФНС от 10.06.2015 № ОА-3-17/2276@).

НДФЛ с доходов иностранцев, работающих по патенту

Работодатель обязан исчислить НДФЛ в отношении всех доходов иностранца, источником которых он является (п. 2 ст. 226 НК РФ).

Ставка НДФЛ и порядок исчисления налога с доходов иностранцев, работающих в РФ по патенту, определяются по нормам п. 2 ст. 210, п. 1 и п. 3 ст. 224 НК РФ с учетом разъяснений из Письма Минфина от 13.06.2017 № 03-04-05/36673.

Таким образом, для резидентов и нерезидентов применяется единая ставка НДФЛ 13%, но различается порядок расчета налога. При этом иностранным сотрудникам, к доходам которых с первого дня работы в РФ применяется ставка НДФЛ 13%, никакие вычеты по этому налогу не положены. Их можно предоставлять только после того, как иностранный сотрудник приобретет статус налогового резидента РФ.

Напомним, что иностранцы на патенте самостоятельно уплачивают фиксированные авансовые платежи и вправе обратиться работодателю с заявлением об уменьшении суммы НДФЛ на их сумму (п. 6 ст. 227.1 НК РФ).

НДФЛ с доходов иностранцев-высокооплачиваемых специалистов

Ставка НДФЛ 13% применяется к доходам иностранцев-ВКС вне зависимости от наличия или отсутствия статуса налогового резидента (п. 3 ст. 224 НК РФ). Это правило действует не для любых доходов, полученных таким сотрудником в РФ, а только для зарплаты (вознаграждения), выплаченного работодателем или заказчиком работ, услуг (Письмо Минфина от 24.01.2018 № 03-04-05/3543).

Если иностранец-ВКС, не получивший статус налогового резидента РФ, получает доход, не связанный с оплатой труда, с него удерживается НДФЛ по ставке 30% (Письмо Минфина от 07.08.2018 № 03-04-06/55674).

Работодателю, не соблюдающему минимальный уровень зарплаты иностранца-ВКС, следует учесть, что НДФЛ за месяцы, в которые ВКС получал такую зарплату, нужно удерживать по ставке 30% ─ льготную ставку 13% нельзя использовать, так как сотрудника с такой зарплатой нельзя признать ВКС (подп. 3 п. 1 ст. 13.2 Закона № 115-ФЗ, п. 3 ст. 224 НК РФ).

НДФЛ с выплат иностранцу по договору ГПХ

Если иностранец не является ИП или самозанятым, исчисление и уплату НДФЛ по договору ГПХ на выполнение работ (оказание услуг) с ним нужно производить с каждой выплаты дохода, включая авансы (п. 1, п. 2 ст. 226 НК РФ, п. 2 Письма Минфина от 23.06.2020 № 03-04-05/54027).

Ставки НДФЛ и право на вычеты:

- Налог исчисляется по ставке 13% с доходов иностранца, признаваемого налоговым резидентом РФ на дату выплаты дохода (п. 1 ст. 224 НК РФ). Существует возможность уменьшения облагаемого дохода на стандартные и профессиональные вычеты по заявлению исполнителя (п. 1, п. 3 ст. 218, п. 2, п. 3 ст. 221 НК РФ).

- Налог исчисляется по ставке 30%, если статуса налогового резидента у иностранца нет (п. 3 ст. 224 НК РФ). Вычеты не применяются (п. 3, п. 4 ст. 210 НК РФ).

Если выплачен доход по договору ГПХ высококвалифицированному специалисту-нерезиденту, применяется ставка налога 13% (Письмо Минфина от 19.08.2010 N 03-04-06/6-182).

Как уплачивать НДФЛ, если иностранный работник работает удаленно

Работодателю бывает выгодно привлекать к удаленной работе иностранных граждан, особенно из стран ─ республик бывшего Советского Союза. В таком случае вознаграждение за выполнение работ для российской компании иностранным сотрудником из другого государства относится к доходам, полученным от источников за пределами РФ (подп. 6 п. 3 ст. 208 НК РФ).

Если удаленный иностранный работник не является налоговым резидентом РФ, работодателю удерживать НДФЛ с таких выплат не нужно (п. 1 ст. 207 НК РФ, Письмо Минфина от 26.08.2019 № 03-04-05/65456).

Отметим, что с иностранцем, работающим удаленно, безопаснее заключить договор ГПХ. Минтруд по ряду причин выступает против заключения трудового договора в такой ситуации (Письмо Минтруда от 07.08.2015 № 17-3/В-410).

Подоходный налог с иностранцев в 6-НДФЛ

В налоговой отчетности по НДФЛ работодатель, как налоговый агент, должен отражать выплаченные иностранным сотрудникам доходы и соответствующие суммы налога.

В 2020 году такие сведения отражаются в 6-НДФЛ и оформляемой по итогам года справке 2-НДФЛ. Порядок отражения сведений обычный, но с учетом некоторых особенностей. Например, в суммовых показателях раздела 3 справки 2-НДФЛ, заполняемой по нерезидентам РФ, указываются нули, так как вычеты им не предоставляются. Если же иностранец работает по патенту, то в справке отражают сумму уплаченных им авансовых платежей, уменьшающих НДФЛ.

Начиная с 2021 года сведения из справки 2-НДФЛ включаются в состав новой формы 6-НДФЛ (Приказ ФНС от 15.10.2020 № ЕД-7-11/753@).

НДФЛ с доходов иностранцев в период коронавирусных ограничений

Из-за обострения обстановки с коронавирусом законодателям пришлось временно изменить отдельные правила урегулирования правового положения иностранцев в РФ (Указ Президента РФ от 18.04.2020 № 274). Эти временные правила следует учитывать работодателям, у которых работают иностранные сотрудники.

Разобраться с особенностями обложения НДФЛ доходов иностранных сотрудников в период коронавирусных ограничений помогут письма Минфина:

| Реквизиты письма | Категория иностранных работников | Как облагать НДФЛ доходы иностранцев |

| Письмо Минфина от 30.04.2020 № 03-04-09/35512 | Иностранные граждане, не имеющие патентов, не признаваемые налоговыми резидентами РФ | Доходы облагаются по ставке НДФЛ 30%. Нормы ст. 227. 1 и абз. 3 п. 3 ст. 224 НК РФ не применяются |

| Письмо Минфина от 30.07.2020 № 03-04-09/66816 | Иностранные граждане, имеющие патенты, срок действия которых истекает в период распространения коронавируса | Налогообложение по нормам ст. 227.1 НК РФ ─ с уменьшением НДФЛ на сумму уплаченных фиксированных платежей |

Общие и временные правила определения статуса налогового резидента РФ для целей расчета НДФЛ в 2020 году

По общим правилам налоговый резидент ─ это физлицо, фактически находящееся в РФ не менее 183 календарных дня в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

При подсчете указанных дней не учитываются дни нахождения физического лица за пределами РФ, за исключением отдельных случаев: краткосрочного (менее 6 месяцев) лечения или обучения, а также исполнение трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья (Письмо ФНС от 27.02.2020 № ВД-3-17/1534@).

Налоговый статус физического лица определяется на каждую дату получения им дохода исходя из фактического времени нахождения на территории РФ.

Из-за ухудшения ситуации с коронавирусом в 2020 году действует временная норма, по которой физлицо признается налоговым резидентом, если (п. 2.2 ст. 207 НК РФ, Письмо Минфина от 31.07.2020 № 03-04-06/67274):

- в период с 01.01.2020 по 31.12.2020 физлицо находилось на территории РФ от 90 до 182 календарных дней включительно;

- не позднее 30.04.2021 оно представит в налоговый орган по месту своего жительства/месту пребывания заявление в свободной форме, в котором укажет свои ФИО и ИНН.

Работодателям в 2020 году следует исчислять НДФЛ по общим правилам с учетом 183 дней. При возникновении переплаты по налогу возврат ее из бюджета будут осуществлять сами работники.

Штрафы по НДФЛ за иностранных сотрудников

Работодатель в отношении выплат своим сотрудникам (в том числе иностранным) обязан выполнять функции налогового агента и за нарушения при их выполнении он несет ответственность.

Его накажут штрафом в размере 20% от суммы НДФЛ, которую он не удержал и/или не перечислил в бюджет в установленный срок (п. 1 ст. 123 НК РФ). При умышленном занижении налоговой базы штраф возрастает вдвое (п. 3 ст. 122 НК РФ).

Полезная информация от КонсультантПлюс

В материалах справочной системы Консультант Плюс вы найдете подробные дополнительные разъяснения о возможных штрафах по НДФЛ, расчету пеней, а также подсказки по освобождению от штрафных санкций по этому налогу.

Читайте также:

- Профессия риэлтор что нужно сдавать

- Несанкционированное вмешательство в работу прибора учета воды судебная практика

- Какие ситуации относятся к трудовым правоотношениям заключен договор мены

- Санкции норм трудового права курсовая

- Кого обязаны извещать о начале и сроках проведения работ по реконструкции техническому