Облагается ли отпуск чаэс ндфл

Обновлено: 25.05.2024

Вопрос: Об отсутствии оснований для налогообложения НДФЛ сумм оплаты дополнительных отпусков, связанных с возмещением вреда, причиненного гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения налогом на доходы физических лиц оплаты дополнительных отпусков гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Статьей 3 Закона Российской Федерации от 15.05.1991 N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации на Чернобыльской АЭС" (далее - Закон N 1244-1) установлено право граждан Российской Федерации, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, на возмещение вреда и меры социальной поддержки.

В частности, в соответствии со ст. 15 Закона N 1244-1 гражданам (в том числе временно направленным или командированным), принимавшим в 1986 - 1987 гг. участие в работах по ликвидации последствий чернобыльской катастрофы в пределах зоны отчуждения или занятым в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, и на эксплуатации или других работах на Чернобыльской АЭС; военнослужащим и военнообязанным, призванным на специальные сборы и привлеченным в этот период для выполнения работ, связанных с ликвидацией последствий чернобыльской катастрофы в пределах зоны отчуждения, включая летно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполнявшихся работ; лицам начальствующего и рядового состава органов внутренних дел, проходившим в 1986 - 1987 гг. службу в зоне отчуждения; гражданам, в том числе военнослужащим и военнообязанным, призванным на военные сборы и принимавшим участие в 1988 - 1990 гг. в работах по объекту "Укрытие"; младшему и среднему медицинскому персоналу, врачам и другим работникам лечебных учреждений (за исключением лиц, чья профессиональная деятельность связана с работой с любыми видами источников ионизирующих излучений в условиях радиационной обстановки на их рабочем месте, соответствующей профилю проводимой работы), получившим сверхнормативные дозы облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 г. лиц, пострадавших в результате чернобыльской катастрофы и являвшихся источником ионизирующих излучений, гарантируется ежегодный дополнительный оплачиваемый отпуск продолжительностью 14 календарных дней.

Согласно п. 3 ст. 217 Кодекса от налогообложения налогом на доходы физических лиц освобождаются все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат, связанных, в частности, с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

К таким компенсационным выплатам, по нашему мнению, относятся и суммы оплаты дополнительного отпуска, предусмотренного ст. 15 Закона N 1244-1, предоставляемого гражданам, указанным в п. 3 ч. 1 ст. 13 Закона N 1244-1.

Таким образом, суммы оплаты вышеуказанных дополнительных отпусков, связанных с возмещением вреда, причиненного гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, не подлежат налогообложению налогом на доходы физических лиц.

Учитывая изложенное, в соответствии с законодательством Российской Федерации о налогах и сборах суммы оплаты дополнительных отпусков, предоставляемых гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, не облагаются налогом на доходы физических лиц.

В связи с этим Постановлением Правительства Российской Федерации от 22.04.2010 N 279 были утверждены изменения, согласно которым из пп. "б" п. 2 Правил оплаты дополнительного оплачиваемого отпуска и выплаты единовременной компенсации на оздоровление, предоставляемой одновременно с дополнительным оплачиваемым отпуском гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, утвержденных Постановлением Правительства Российской Федерации от 03.03.2007 N 136, слова "(за вычетом налогов в соответствии с законодательством Российской Федерации)" были исключены.

Налоги с отпускных в 2021 году начисляются в том же порядке, как и с заработной платы, но для некоторых видов отдыха существуют исключения из правил. Рассмотрим все тонкости налогообложения таких выплат.

Облагаются ли налогами отпускные различного целевого назначения?

Кроме права на ежегодный оплачиваемый отпуск стандартной длительностью, законодательство в сфере труда и социального обеспечения предусматривает и другие виды оплачиваемого отдыха. В зависимости от классификации (назначения) отпуска меняются и правила обложения причитающихся работнику выплат налогами и взносами:

Облагается ли выплата

Ежегодный оплачиваемый отпуск

в связи с беременностью и родами

по уходу за ребенком

в связи с усыновлением

Таким образом, мы наглядно можем определить общий принцип налогообложения оплаты отдыха:

- Если отпуск был оплачен работодателем, тогда сумма отпускных облагается налогами и взносами.

- Если оплата была произведена за счет средств ФСС, тогда выплаты налогами на отпуск не облагаются.

ВНИМАНИЕ! С 2021 года все регионы подключились к пилотному проекту ФСС. И все пособия, за исключением первых трех дней больничного и помощи при погребении, оплачиваемых работодателем, оплачивается ФСС напрямую работнику. Подробности см. здесь.

Подробнее о начислении и уплате страховых взносов с оплаты отдыха работников прочитайте в этом материале.

ОБРАТИТЕ ВНИМАНИЕ! С апреля 2020 года действуют пониженные ставки по страховым взносам.

Правила расчета и перечисления подоходного налога с отпускных в 2021 году

Налоговая ставка для НДФЛ с оплаты отпуска соответствует ст. 224 НК РФ и составляет:

- для резидентов РФ — 13%;

- для нерезидентов — 30%.

ВАЖНО! Если сумма дохода резидента превысит 5 млн руб. в год, ставка НДФЛ увеличится до 15%. Подробности см. в этом материале.

НДФЛ удерживается из суммы отпускных в день выплаты. Крайний срок перечисления налога назначен на последнее число месяца, в котором отпуск работника был оплачен.

Такое правило действует не только для отпуска, который приходится на один месяц полностью. Если отдых работника разбивается между двумя и более месяцами, то подоходный налог всё равно удерживается и перечисляется в том месяце, на который приходится выплата работнику.

Налоговый вычет с отпускных

Применение налоговых вычетов при расчете подоходного налога с отпускных — один из наиболее коварных моментов в процедуре расчета сумм, причитающихся к выплате.

Так как стандартный или социальный вычет применяется из расчета на месяц, то фиксированная сумма такого вычета уменьшает налогооблагаемую базу только в том периоде, в котором произошла выплата сотруднику. Приведем пример:

Налог с зарплаты: (10 400,00 – 1 400,00) × 13% = 1 170,00 руб.

Налог с оплаты отпуска: 20 950,00 × 13% = 2 723,50 руб.

Итого НДФЛ: 1 170,00 + 2 723,50 = 3 893,50 руб.

ВНИМАНИЕ! Согласно п.6 ст.52 НК РФ НДФЛ уплачивается в полных рублях. Сумма менее 50 копеек откидывается, а 50 копеек и более округляется до полго рубля. Таким образом итоговая сумма налога к перечислению по примеру составит 3 894 руб.

Из этой суммы первая часть налога (1 170,00 руб.) должна быть перечислена — при сроке выплаты зарплаты до 10-го числа следующего месяца — до 11.06.2021 включительно, а вторая часть — до 31.05.2021.

Итоги

Отдых работника, оплачиваемый за счет работодателя, облагается НДФЛ и взносами так же, как зарплата. Изменяется лишь срок перечисления налога. Главное — правильно определить месяц, в котором удерживается и перечисляется НДФЛ. Тогда правила расчета и применения налоговых вычетов вполне логичны.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Облагаются ли отпускные страховыми взносами — да, с выплат к отдыху сотрудника необходимо удерживать страхвзносы. Но есть ряд исключений.

Уплачивает ли работодатель взносы с отпускных

Это обязательно, с отпускных платятся страховые взносы (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 125-ФЗ от 24.07.1998). Сотрудники претендуют на разные виды отпусков:

- ежегодный оплачиваемый (ч. 1 ст. 21, 114, 115 ТК РФ);

- за особый характер труда — ненормированный день, вредные или опасные условия (ст. 116, 321 ТК РФ);

- за совмещение работы с учебой для получения высшего образования или ученой степени (ст. 173 - 176 ТК РФ);

- которые закрепил в локальном положении работодатель.

По правилам, на отпускные начисляются страховые взносы, независимо от того, какой вид отдыха заявляет работник. Работодатель обязан рассчитывать выплаты к отпуску в установленном порядке, удерживать с них НДФЛ и облагать страхвзносами.

Предусмотрены отчисления с отпускных в фонды в 2021 году и в случае выплаты компенсации при увольнении. Если сотрудник увольняется, и у него остались дни неиспользованного отдыха, ему их компенсируют специальной выплатой (ст. 127 ТК РФ). С нее тоже удерживаются страхвзносы.

Когда платить не надо

И в НК РФ, и в 125-ФЗ строго определено, когда перечислять страховые взносы с отпускных в 2021 году, — когда застрахованному лицу выплачивают вознаграждение, которое подлежит обязательному социальному страхованию. Но есть ситуации, когда с выплат к отдыху не удерживают страхвзносы — если эти суммы относятся к обеспечению по социальному страхованию (пп. 3 п. 1 ст. 8, пп. 1 п. 1 ст. 20.2 125-ФЗ, пп. 1 п. 1 ст. 422 НК РФ). Вот эти случаи:

- допотпуск работникам-чернобыльцам, которые подверглись радиации при аварии на Чернобыльской АЭС;

- отпуск с целью лечения в санаторно-курортном учреждении, если у работника есть профессиональные заболевания или травмы.

В законодательных нормативах разъясняется, облагается ли дополнительный отпуск страховыми взносами, — нет, если это допотпуск сотрудников, подвергшихся радиационному излучению в Чернобыле. А вот другие дополнительные отпуска, которые предоставляет работодатель в рамках внутренних положений и актов (как пример — допотпуск перед декретом), облагаются страхвзносами в полном объеме.

Куда и в какие сроки надо перечислить деньги

Если работодатель начисляет выплаты в пользу физического лица (сотрудника), они признаются объектом обложения страхвзносами. Это означает, что страхователю необходимо начислить и уплатить в бюджет суммы на обязательное страхование — пенсионное, медицинское, социальное. С 2017 года страховые взносы с отпускных вместе со страховыми с зарплаты на ОПС, ОМС и ВНиМ перечисляют в налоговую, на травматизм — в ФСС.

Страхвзносы начисляют по итогам каждого месяца (п. 1 ст. 431 НК РФ). Сумму к уплате рассчитывают так: определяют величину всех облагаемых выплат работнику за отчетный месяц и применяют действующий тариф, при необходимости вычитая суммы ежемесячных обязательных платежей, которые начислили с начала расчетного года по предыдущий месяц (включительно).

Эксперты КонсультантПлюс разобрали, как рассчитать страховые взносы с отпускных. Используйте эти инструкции бесплатно.

Перечислить деньги в бюджет следует до 15 числа месяца, который следует после отчетного (п. 3 ст. 431 НК РФ). Вот как правильно уплатить взносы, если отпускные за декабрь выплачены в ноябре: до 15 декабря или в первый рабочий день, если 15 число является выходным. Если сотрудник получит деньги к декабрьскому отпуску в ноябре 2021, обязательно перечислите страхвзносы до 15.12.2021.

Как заполнить платежку на уплату взносов с отпускных

В налоговых нормативах указано, нужно ли удержать из отпускных взносы в Пенсионный фонд, — нет, с 2017 года страхвзносы на обязательное пенсионное и медицинское страхование, на социальное страхование по временной нетрудоспособности и материнству перечисляются в территориальную ИФНС. А вот соцобеспечение на страхование по несчастным случаям страхователи продолжают платить в ФСС.

Так выглядит платежное поручение на уплату страховых взносов с отпускных в 2021 году в части ОПС:

Россияне, которые пострадали от аварии на Чернобыльской АЭС в 1986 году, имеют право пользоваться разными видами помощи и преференций от государства. Сюда относится даже дополнительные отпуск, который называется чернобыльским. Он предлагается дополнительно к основному рабочему отдыху, стандартная длительность которого составляет 28 дней.

Что же такое чернобыльский отпуск, кому положен и особенности его оформления.

Бесплатно по России

Понятие

Лица, которые пострадали от аварии на Чернобыльской АЭС или от ее последствий, могут ежегодно оформлять на месте трудоустройства дополнительный отпуск. Его длительность варьируется от 7 до 30 дней. Если работодатель откажет сотруднику в оформлении данного периоды отдыха, то он будет привлечен к административной ответственности, представленной крупным штрафом, размер которого составляет 50 тыс. руб.

Точный срок отдыха зависит от статуса чернобыльцы. Для оформления чернобыльского отпуска необходимо передать руководству компании, где работает специалист, документы, подтверждающие его принадлежность к льготникам.

Нормативное регулирование

Основные данные о правилах и нюансах оформления чернобыльского отпуска содержатся в положениях ФЗ №1244-1. Бухгалтер компании обязан хорошо знать этот закон, чтобы не нарушить права наемного сотрудника.

Кому предоставляется

Оформить дополнительный чернобыльский отпуск могут только некоторые категории работников. На основании ст. 13 ФЗ №1244-1 он предоставляется следующим лицам:

- лица, участвующие в ликвидации последствий катастрофы, причем у них должен иметься официальный статус ликвидаторов;

- граждане, которые жили постоянно в зоне отчуждения до эвакуации;

- россияне, эвакуированные из родных мест из-за аварии;

- лица, оформившие группу инвалидности из-за болезни или травмы, полученной из-за взрыва на ЧАЭС;

- люди, у которых обнаружена лучевая болезнь;

- граждане, которые дольше 14 дней находились в зоне отчуждения для реализации какой-либо трудовой деятельности;

- лица, которые жили в опасной зоне дольше трех лет;

- россияне, которые трудились в зоне, где постоянно контролировался уровень радиации, но их стаж должен превышать 4 года.

Наличие права на чернобыльский отпуск должно подтверждаться официальными документами.

Сроки

Точный период отдыха рассчитывается индивидуально для каждого льготника. Для этого бухгалтер компании должен тщательно изучить документацию, полученную от сотрудника организации. По ФЗ №1244-1 срок отпуска для чернобыльцев варьируется от 7 до 30 дней. При этом учитываются следующие нюансы:

- месяц отдыха предоставляется только военнослужащим, которые во время несения службы находились на территории Чернобыля;

- 21 день оформляется гражданам, осуществляющим трудовую деятельность в зоне отселения;

- 14 дней предоставляется инвалидам, у которых проблемы со здоровьем возникли в результате радиации, причем такой же период отдыха предлагается ликвидаторам последствий катастрофы, отселенным гражданским лицам, а также военным, служащим в зоне отчуждения;

- отдых в течение 7 дней оформляется всеми остальными лицами, которые входят в льготные категории.

Важно! Не предоставляется чернобыльский отпуск гражданам, которые добровольно переселились в зону радиоактивного загрязнения после 1994 года или на добровольной основе выехали из родного края с правом на отселение.

Лица, относящиеся к первым двум категориям, имеют право оформить дополнительный чернобыльский отпуск в любой момент времени, причем даже через месяц после трудоустройства. Работодатель не имеет право отказывать независимо от имеющихся причин. При этом не учитывается содержание графика отпусков.

Как правильно бухгалтеру оформить

Если в компании работает льготник, который имеет право на дополнительный отпуск, то работодатель должен знать о нюансах оформления дней отдыха. Для этого учитываются следующие особенности:

- не продлевается отпуск на праздничные дни;

- его невозможно разделить, если человек во время отдыха находился на больничном;

- отсутствует возможность для переноса на следующий год;

- невозможно заменить дополнительные дни отдыха денежной компенсацией, которая не выплачивается и при увольнении специалиста.

Такие дни отдыха оплачиваются не за счет работодателя, поскольку на этих цели выделяются средства из бюджетов регионов. Такая информация содержится в ст. 5 ФЗ №1244-1.

Пошаговая инструкция по оформлению для сотрудника

Процесс оформления реализуется довольно просто, для чего выполняются последовательные этапы:

- гражданин подает заявление на отпуск работодателю;

- передается заявление в органы соцзащиты, причем в тексте указывается на необходимость оплаты отпускных лицам, которые пострадали от аварии на ЧАЭС;

- вместе с заявкой передается документация, доказывающая, что гражданин относится к льготным категориям;

- на основании этих бумаг формируется дело, а также составляется список лиц, которым положены отпускные;

- списки передаются работникам Федерального казначейства;

- из местного бюджета региона на счет работодателя или самого работника переводятся средства, необходимые для оплаты отпуска;

- гражданин уходит на отдых в любой день, который указан в заявлении.

Хотя по закону льготник может оформить отдых в любое время, но рекомендуется для сохранения хороших отношений с работодателем и коллегами ориентироваться на график отпусков, а также заранее оговаривать удобное время.

Для оформления отпуска грамотно формируется заявление, к которому прикладывается копия документа, подтверждающего льготный статус работника предприятия. Поскольку заявление дополнительно направляется в органы соцзащиты, то к нему надо приложить не только свидетельство ликвидатора или справку из соцзащиты, но и справку по форме 2-НДФЛ, которая содержит сведения о среднем заработке гражданина.

Внимание! Все документы, отправляемые в соцзащиту, должны подтверждаться подписью главного бухгалтера компании, а также на них ставится печать, если она используется в организации.

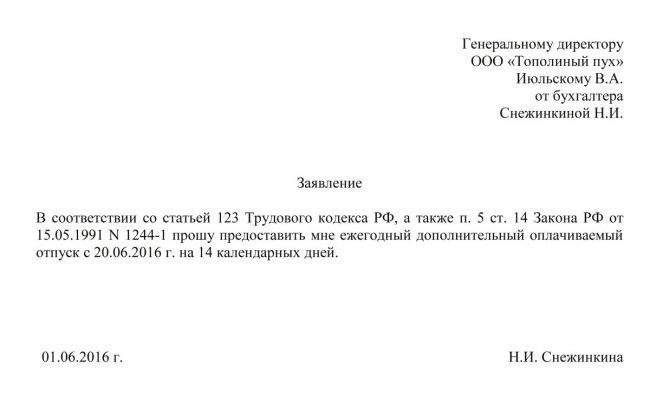

Заявление составляется на имя руководителя фирмы, в которой трудится льготник. Оно содержит следующие данные:

- наименование организации;

- личные данные о сотруднике, представленные его ФИО, датой рождения, льготным статусом и занимаемой должностью;

- основная часть содержит просьбу оформить дополнительный чернобыльский отпуск;

- указывается точный период времени, в течение которого гражданин планирует отдыхать;

- оставляется ссылка на ФЗ №1244-1, так как именно на основании положений данного закона предоставляется право на дополнительный отпуск;

- в конце ставится дата формирования документа, а также подпись заявителя.

Если во время отпуска гражданин оформляет больничный лист, то период отдыха продлевается на тот промежуток времени, когда человек болеет. Каждый льготник самостоятельно принимает решение о необходимости использования данной льготы, поэтому допускается просто не пользоваться своим правом на дополнительные дни отдыха.

После подачи работником заявления выполняются следующие действия:

- заявление передается бухгалтеру компании, который подготавливает справку для представителей соцзащиты;

- справка содержит период дополнительного отпуска, а также сумму, которая должна быть выплачена специалисту;

- работник кадровой службы формирует приказ по форме Т-6 о предоставлении отпуска, причем здесь указывается его продолжительность;

- ставятся нужные отметки в табеле рабочего времени;

- вносятся необходимые правки в личную карточку специалиста.

Как только работники соцзащиты получат справку от работодателя, они проверяют документацию, после чего перечисляется нужная сумма.

Оформление через Госуслуги

Гражданин может самостоятельно обратиться за оплатой своего отпуска, для чего подается заявление на портале Госуслуг. Для этого надо обладать идентифицированной учетной записью. К заявлению прикладывается документация, подтверждающая льготный статус, а также справка 2-НДФЛ.

В заявлении указываются реквизиты личного счета гражданина, на который будут перечислены средства.

Доплаты за отпуск

Дополнительный отпуск оплачивается за счет регионального бюджета, а не работодателя. За этот период отдыха не предлагается денежная компенсация. Если гражданин увольняется до использования своего права, то ему к выходному пособию и зарплате не прибавляется какая-либо выплата. Для расчета отпускных органы соцзащиты ориентируются на информацию из справки 2-НДФЛ, поэтому они зависят от среднего дохода гражданина.

Руководство компании не может отказать в оформлении периода отдыха, поскольку это является нарушением требований законодательства.

Заключение

Чернобыльский дополнительный отпуск предоставляется только льготникам, которые имеют доказательства принадлежности к уязвимой категории населения. Его длительность зависит от статуса сотрудника. Процесс оформления предполагает подготовку заявления и другой документации. Отказ руководства от оформления периода отдыха приводит к привлечению директора и всей фирмы к ответственности за нарушение прав сотрудника.

Читайте также: