Не удержан ндфл с уволенного сотрудника

Обновлено: 12.05.2024

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

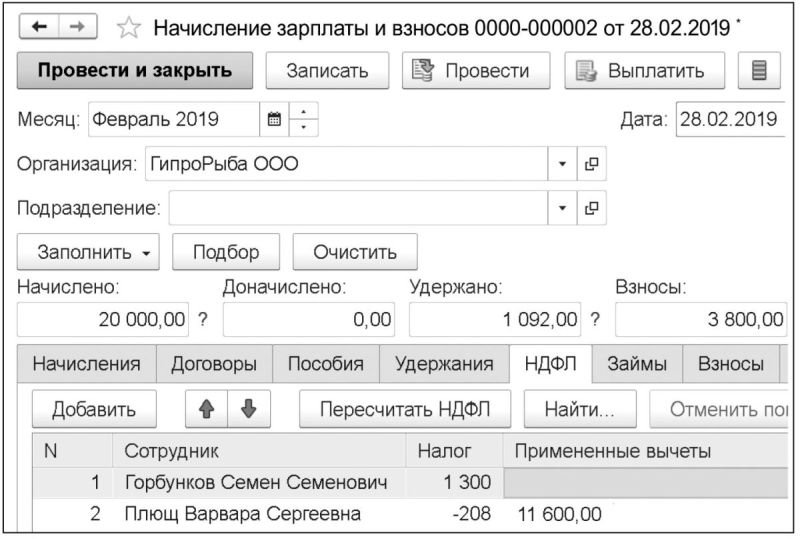

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

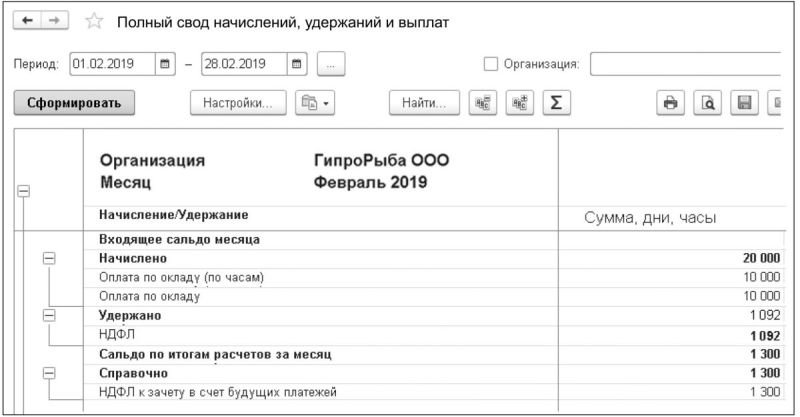

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

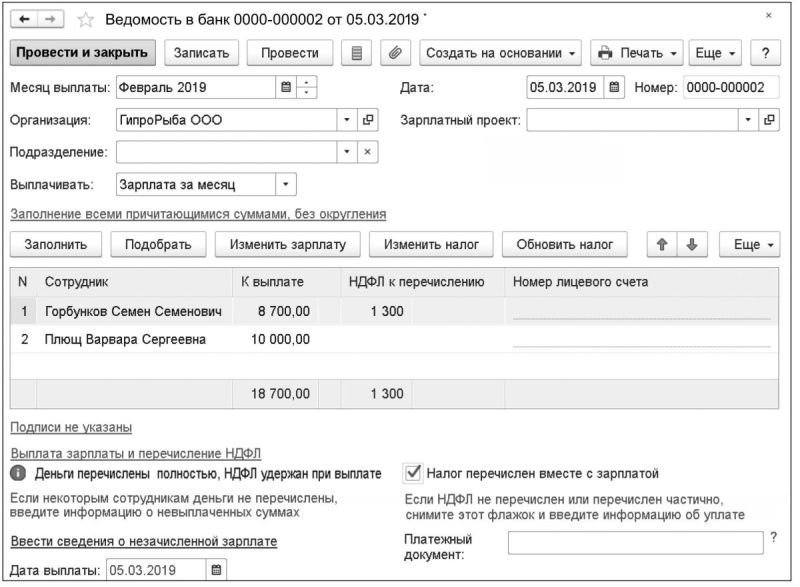

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

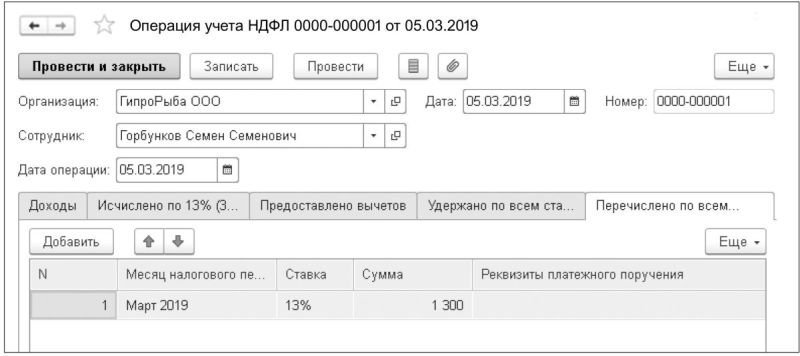

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

НДФЛ при увольнении сотрудника — это обязательная операция; выплату рассчитывает и осуществляет работодатель. В статье рассмотрим, как правильно налоговому агенту исчислить НДФЛ при увольнении, когда платить налог в бюджет, как отразить в отчетности.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ .

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ . До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2020 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ :

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Ответственность налоговых агентов предусмотрена за невыполнение ими обязанности по удержанию и (или) перечислению налога. О том, в каких случаях инспекторы могут наложить штраф по этой статье и как можно его снизить, расскажем в нашем материале.

Неуплата НДФЛ - ответственность за это нарушение несут как выгодоприобретатели, так и лица, от которых физические лица получают доходы. В данной статье мы поговорим о том, к какой ответственности могут быть привлечены налогоплательщики и налоговые агенты и можно ли ее избежать.

Штраф за несвоевременную уплату НДФЛ накладывается контролирующими органами в случае, если налог вовремя не попадет в бюджет. Во сколько обойдется просрочка налогового платежа, на кого может быть наложен штраф за несвоевременное перечисление НДФЛ и есть ли законные способы освободиться или хотя бы уменьшить сумму налоговых санкций — расскажем в нашей статье.

Кто должен исполнять обязанность по уплате налога

Обязанность перечисления НДФЛ в бюджет возникает при наличии объекта налогообложения.

При этом можно выделить следующие категории его плательщиков:

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

Какие нарушения бывают в области налогообложения НДФЛ

Ответственность по НДФЛ наступает в следующих случаях:

Когда наступает ответственность за неуплату налога

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

Когда за конвертную зарплату (неуплату НДФЛ с сумм выплаченных зарплатных доходов) для работодателя может наступить уголовная ответственность, узнайте из нашего материала.

Для работника, получающего зарплату в конверте, также может наступить ответственность по НДФЛ (если он осведомлен о том, что налоговые отчисления из его заработной платы работодатель не удерживает и не уплачивает).

При получении дохода, с которого не произведено удержание НДФЛ, работник должен самостоятельно оформить декларацию, передать ее в налоговый орган (до 30 апреля последующего года) и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени. За непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога за каждый полный или неполный месяц со дня, когда ее нужно было представить. Неуплата НДФЛ в крупном размере может повлечь и уголовное наказание.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени. Однако ее начисление имеет некоторые особенности. При этом следует определить:

- Наличие обстоятельств, когда пеня не может быть начислена.

- Может ли ИФНС самостоятельно начислить сумму пени.

Очень важно, осуществляя оплату пени, начисленной за неуплату налога, не ошибиться в реквизитах, ведь КБК, в зависимости от категории плательщика и вида полученного дохода, меняется.

Можно ли уменьшить вину налогового агента

Рассмотрим еще одну ситуацию, при которой может возникнуть вопрос, будет ответственность смягчена или нет?

Организация выполняет все свои обязанности налогового агента, своевременно представляет сведения 2-НДФЛ, уплачивает исправно налог, и все предыдущие результаты налоговых проверок были положительными. Но в какой-то момент она пропустила срок перечисления налога. Такая хорошая репутация поможет смягчить ответственность налогоплательщика? Ответ на этот вопрос вы найдете здесь.

Когда не возникает ответственность по уплате НДФЛ

Бывают случаи, при которых на первый взгляд может показаться, что нарушение совершено, но на самом деле вина налогоплательщика не наступает. Например:

Чтобы не быть оштрафованными, налогоплательщики и налоговые агенты по НДФЛ должны постоянно отслеживать изменения законодательства по этому вопросу. Помогут вам в этом материалы нашего сайта:

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

При исчислении налога на доходы нередко возникают ошибки, вследствие которых НДФЛ оказывается излишне удержанным. Причин может быть несколько: арифметическая ошибка бухгалтерской службы, игнорирование при расчетах подтверждающих документов на вычет, смена статуса работника с нерезидента на резидента.

Как поступить бухгалтеру, если он обнаружил излишнее удержание с доходов сотрудника? О порядке действий, законодательных нормах, регламентирующих возврат налога сотруднику, расскажет наша статья.

Что говорит законодатель?

Порядок возврата НДФЛ, удержанного излишне из доходов, содержится в НК РФ ст. 231-1. Возврат сумм работодателю, которые он излишне перечислил за сотрудника в ФНС, регулируется НК РФ, ст. 78. Статья 231 не исключает возможность выплаты гражданину сумм НДФЛ из средств работодателя до момента, когда ИФНС произведет возврат этих денег на счет фирмы-работодателя.

В этой же статье говорится о необходимости возврата налога в случае, если его плательщик писал заявление на имя работодателя с просьбой предоставить ему имущественный вычет, но при расчете право на вычет не было учтено.

Имущественный вычет в связи с покупкой (строительством) жилья имеет свои нюансы, когда дело касается возврата налога на доходы.

Согласно законодательству получить вычет физическое лицо имеет возможность (по НК РФ ст. 220 п. 7-8):

- в налоговой по окончании года;

- в месте, где он работает, в середине года.

Обращаясь по месту работы за вычетом, налогоплательщик должен иметь в виду, что уменьшать НДФЛ при расчетах бухгалтерия начнет с того месяца, в котором он написал заявление с просьбой предоставить вычет. При этом возникает вопрос, должен ли работодатель пересчитать налог в сторону уменьшения с начала года, а затем его вернуть.

О том, что возвращать НДФЛ, удержанный до получения заявления налогоплательщика (с подтверждением из налоговой, что он такое имеет право), работодатель не должен, говорит Минфин (документ №03-04-06/6-46 от 21/03/11 г. и ряд других).

Алгоритм возврата

Обнаружив факт излишнего удержания, руководство фирмы обязано следовать порядку возврата, прописанному в НК РФ:

Возникшую переплату по налогу можно погасить за счет текущих платежей НДФЛ, т.е. уменьшить сумму НДФЛ за счет сумм, начисленных с доходов данного сотрудника либо других сотрудников, независимо от ставки налога, которая применялась при расчетах, и видов дохода.

Если фирма по какой-то причине не имеет возможности вернуть сотруднику излишне удержанный у него налог, необходимо обратиться в ФНС, предоставив заявление о необходимости возврата НДФЛ физическому лицу в установленные законом сроки. К заявлению прилагаются документы, в которых отражен факт переплаты, и налоговые документы-расчеты на удержание НДФЛ (выписки из реестров НУ за соответствующий период).

Работник может вернуть НДФЛ, обратившись в ФНС:

- если фирма, где он работал, ликвидирована;

- если работник приобрел в текущем календарном году статус резидента РФ.

В последнем случае переплата возникает из-за разницы ставок НДФЛ для резидентов и нерезидентов (соответственно 13 и 30% от доходов). При обращении налогоплательщик предоставляет декларацию на доходы и заявление с указанием счета, на который будет перечисляться излишне удержанный налог. Необходимо подтвердить и статус резидента РФ документами, имеющимися в наличии у работника (копии регистрационных документов по месту жительства, миграционной карты и пр.).

Может случиться так, что сотрудник уже уволен, а бухгалтерия обнаружила переплату по налогу с его доходов. В этом случае излишне удержанный НДФЛ фирма обязана сотруднику вернуть.

Возврат оформляется тем же порядком и по тому же алгоритму, который приведен выше: уведомление, заявление сотрудника, перечисление ему средств.

Если сведения в налоговую уже отправлены, а сотрудник заявил свое право на возврат, сумма должна быть возвращена.

После этого в ИФНС подается корректирующая справка 2-НДФЛ, в которой излишне удержанный налог отражаться не будет. Кроме того, в форме 6-НДФЛ обязательно указывается сумма перечисленного сотруднику на счет излишне удержанного НДФЛ в том отчетном периоде, в котором прошло перечисление.

Бухгалтерские записи по операциям возврата НДФЛ представляют собой корректировочные проводки – сторно Дт 70 Кт 68/НДФЛ.

Вкратце

Возврат НДФЛ сотруднику производится после того, как он будет уведомлен об излишне удержанной с доходов суммы. Возврат производится на основании заявления сотрудника, только безналичным порядком на банковский счет физлица.

При невозможности перечислить налог руководство фирмы обязано обратиться в ИФНС с заявлением об этом, с приложением соответствующих сведений по НДФЛ из регистров НУ. Игнорирование налоговым агентом обязанностей по возврату НДФЛ ведет к необходимости им уплаты дополнительных процентов за каждый день просрочки.

Официальный партнер компании ГАРАНТ в Липецке и Липецкой обл.

В системе ГАРАНТ появилась новая возможность

Теперь Вы можете смотреть видеозаписи Всероссийских спутниковых онлайн-семинаров, а также знакомиться с анонсами предстоящих мероприятий.

8 июля 2021 8.00 - 15.00 (мск) Выступление Заместителя руководителя Федеральной службы по труду и занятости Ивана Ивановича ШКЛОВЦА

Долги остались за уволенными. Что делать?

Долги остались за уволенными. Что делать?

Бухгалтерам компаний порой приходится сталкиваться с ситуациями, когда сотрудник увольняется, но остается должен компании определенную денежную сумму. В этих случаях прежде всего интересует вопрос: как поступить с образовавшейся задолженностью уволившегося работника? Ответы на этот вопрос содержатся в нашей статье.

Все ситуации с долгами работников компаний можно разделить на 2 группы. Первая. Работник находится в процессе увольнения, но уже ясно, что суммы окончательного расчета не хватит, чтобы компенсировать его задолженности перед компанией. Вторая. Работник уже уволился, и ему больше не причитаются к выплате денежные средства, но его долг перед компанией остается не погашенным. Разберем обе эти ситуации. Рассмотрим также порядок списания и отражения в бухгалтерском и налоговом учете сумм различных задолженностей уволенных работников.

Основные виды долгов уволенных

Причины возникновения задолженностей сотрудников перед работодателем различны. Но главная заключается в том, что работник имеет право в любое время расторгнуть трудовой договор с компанией по собственной инициативе. Работнику при этом достаточно предупредить работодателя в письменной форме за 2 недели до дня своего увольнения. В последний день работы руководитель обязан выдать такому сотруднику трудовую книжку и произвести с ним окончательный расчет 1 .

При этом у сотрудника могут существовать задолженности перед компанией. Но работодатель не имеет права задерживать выдачу трудовой книжки и суммы окончательного расчета.

Существуют различные виды задолженностей уволенных работников перед компаниями. На практике чаще всего встречаются следующие виды долгов уволенных работников:

- дебиторская задолженность по зарплате, образовавшаяся из-за выданного сотруднику денежного аванса, полностью им не отработанного;

- задолженность уволившегося работника по выданным ему подотчетным суммам;

- задолженность сотрудника по своевременно не погашенному займу;

- задолженность уволившегося работника за неотработанные дни отпуска.

Способы возврата долга

Как ликвидировать задолженность сотрудника перед компанией? Есть несколько основных способов избавления от такой задолженности:

- удержание суммы долга из суммы окончательного расчета увольняющегося;

- добровольное возвращение работником задолженности работодателю;

- взыскание задолженности уволенного работника в судебном порядке;

- прощение долга.

Эти способы могут применяться как по отдельности, так и комбинированно. Удержать долг увольняющегося сотрудника можно из суммы окончательного расчета. Это возможно в том случае, если сумма окончательного расчета больше суммы образовавшейся задолженности. Нужно иметь в виду, что в большинстве ситуаций, кроме случаев полной материальной ответственности, работника можно в бесспорном порядке привлечь лишь к ограниченной матответственности, то есть он несет такую ответственность в пределах своего среднего месячного заработка 2 . Но если сотрудник увольняется, то с него нельзя удержать более 20 процентов суммы, причитающейся ему при увольнении, так как окончательный расчет — это разовая выплата 3 . Следует также учитывать, что трудовым законодательством строго определены случаи, в которых работодатель может удерживать задолженности работника перед фирмой из зарплаты увольняющегося сотрудника 4 . Кроме того, такие удержания можно произвести, только если работник не оспаривает оснований и размеров удержаний 5 . При этом следует получить письменное согласие работника на такие удержания 6 .

Пример

Менеджер отдела снабжения компании Николаев Н.К. увольняется. Он должен фирме подотчетную сумму в размере 12 000 руб. Работодатель пропустил месячный срок на удержание из зарплаты этой своевременно не возвращенной суммы. При увольнении работник дал письменное согласие на удержание из суммы его окончательного расчета своей задолженности. Он также согласен внести в кассу компании деньги наличными, если удержанной суммы не хватит. Сотрудник имеет статус резидента РФ по уплате НДФЛ. Права на вычеты по НДФЛ у него нет. На день увольнения бухгалтер компании начислил ему в качестве окончательного расчета сумму в размере 37 000 руб. Кассир выдал окончательный расчет.

Сумма удержания в счет погашения долга составила:

(37 000 руб. – 37 000 руб. x 13%) x 20% = 6438 руб.

Сумма к выплате:

37 000 руб. – 37 000 руб. x 13% – 6438 руб = 25 752 руб.

Сумма, которую работник должен внести для погашения долга: 12 000 – 6438 = 5562 руб.

Бухгалтер компании сделал следующие записи:

ДЕБЕТ 94 КРЕДИТ 71

– 12 000 руб. — отражена не возвращенная в срок подотчетная сумма;

ДЕБЕТ 73 КРЕДИТ 94

– 12 000 руб. — отражена сумма, подлежащая взысканию с подотчетного лица;

ДЕБЕТ 26 КРЕДИТ 70

– 37 000 руб. — начислена сумма окончательного расчета;

ДЕБЕТ 70 КРЕДИТ 68

– 4810 руб. — удержан НДФЛ с суммы окончательного расчета;

ДЕБЕТ 70 КРЕДИТ 73

– 6438 руб. — удержана сумма задолженности по подотчетным суммам;

ДЕБЕТ 70 КРЕДИТ 50

– 25 752 руб. — выдана на руки сумма окончательного расчета после удержания НДФЛ и части задолженности по подотчетным суммам;

ДЕБЕТ 50 КРЕДИТ 73

– 5562 руб. — получена в кассу компании денежная сумма, добровольно внесенная Николаевым Н.К.

Взыскание по суду

Пример

При увольнении секретаря полиграфической компании выяснилось, что у него образовалась задолженность за неотработанные дни отпуска текущего года. Ему были излишне начислены отпускные на сумму 20 000 руб. Он должен был вернуть в кассу компании наличными деньгами сумму в размере 17 400 руб. ((20 000 руб. – (20 000 руб. x 13%)) — начисленные отпускные за минусом НДФЛ. Работник отказался возвращать в кассу компании эти деньги. Компания обратилась в суд с иском к работнику о возврате излишне выплаченных отпускных. Фирма применяет общую систему налогообложения. Она платит взносы по "травматизму" по тарифу 0,2%, страховые взносы в ПФР — по ставке 20%, ФСС России — 2,9% и ФОМС — 3,1%. Сотрудник родился в 1957 г. Права на вычеты НДФЛ у него нет.

На дату увольнения сотрудника бухгалтер сделал следующие записи в учете:

ДЕБЕТ 26 КРЕДИТ 70

– 20 000 руб. (сторно) — уменьшена сумма излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 70

– 20 000 руб. — отражена сумма излишне начисленных отпускных;

ДЕБЕТ 26 КРЕДИТ 69-1

– 40 руб. (20 000 руб. x 0,2%) (сторно) — уменьшена сумма взносов по "травматизму" с суммы излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-1

– 40 руб. (20 000 руб. x 0,2%) — начислены взносы на страхование по "травматизму";

ДЕБЕТ 26 КРЕДИТ 69-1

– 580 руб. (20 000 руб. x 2,9%) (сторно) — уменьшены взносы в ФСС России с суммы излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-1

– 580 руб. (20 000 руб. x 2,9%) — начислены взносы в ФСС России;

ДЕБЕТ 26 КРЕДИТ 69-2

– 4000 руб. (20 000 x 20%) (сторно) — уменьшены взносы в ПФР с суммы излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-2

– 4000 руб. (20 000 руб. x 20%) — начислены взносы в ПФР;

ДЕБЕТ 26 КРЕДИТ 69-3

– 620 руб. (20 000 руб. x 3,1%) (сторно) — уменьшены взносы в фонды ОМС с суммы излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-3

– 620 руб. (20 000 руб. x 3,1%) — начислены взносы в фонды ОМС.

Далее. Нужно сделать следующие записи на дату обращения в суд:

ДЕБЕТ 73 КРЕДИТ 70

– 17 400 руб. — отражена сумма претензии на дату получения денежных средств от бывшего работника;

ДЕБЕТ 50, 51 КРЕДИТ 73-2

– 17 400 руб. — получены денежные средства от бывшего работника в удовлетворение претензии;

ДЕБЕТ 70 КРЕДИТ 68

– 2600 руб. (20 000 руб. x 13%) (сторно) — уменьшена сумма ранее начисленного налога на доходы физлиц;

ДЕБЕТ 91-2 КРЕДИТ 70

– 20 000 руб. (сторно) — сторнирована сумма излишне начисленных отпускных;

ДЕБЕТ 91-2 КРЕДИТ 69-1

– 40 руб. (20 000 руб. x 0,2%)

(сторно) — сторнированы взносы на страхование по "травматизму";

ДЕБЕТ 91-2 КРЕДИТ 69-1

– 580 руб. (20 000 руб. x 2,9%) (сторно) — сторнированы взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-2 субсчет

– 4000 руб. (20 000 руб. x 20%) (сторно) — сторнированы взносы в ПФР;

ДЕБЕТ 91-2 КРЕДИТ 69-3

– 620 руб. (20 000 руб. x 3,1%) (сторно) — сторнированы взносы в фонды ОМС.

Если суд не удовлетворит иск компании к работнику, все ранее произведенные расходы будут считаться произведенными за счет расходов, не учитываемых для целей налогообложения.

В бухгалтерском учете тогда следует сделать запись:

ДЕБЕТ 70 КРЕДИТ 73

– 17 400 руб. — отражен отказ по исковой сумме.

В рассмотренной ситуации следует учитывать важный момент. Если компания не сможет вернуть по суду излишние выплаченные суммы и не уменьшит в налоговом учете расходы на сумму начисленных неотработанных отпускных, то по истечении срока исковой давности эти расходы в виде образовавшейся дебиторской задолженности не могут повторно учитываться как внереализационные расходы, уменьшающие налогооблагаемую прибыль 12 .

Списание долга

Предположим, сотрудник уволился и не вернул неотработанный аванс по зарплате или задолженность за неотработанные дни отпуска, но бухгалтер в налоговом учете своевременно уменьшил расходы по налогу на прибыль на сумму излишне начисленных отпускных и сдал в ИФНС уточненные декларации по налогу на прибыль. В суд работодатель не обращался, и срок исковой давности давно истек. Что делать бухгалтеру с такой задолженностью?

В налоговом и бухгалтерском учете дебиторская задолженность по зарплате подлежит списанию по истечении срока исковой давности в составе внереализационных и прочих расходов соответственно. Пунктом 12 Положения по бухучету 10/99 "Расходы организации" (ПБУ 10/99) установлено, что к прочим расходам организации относятся суммы дебиторской задолженности, по которой истек срок исковой давности, и другие долги, нереальные для взыскания. Поэтому дебиторская задолженность по зарплате, по которой истек срок исковой давности, включается в состав прочих расходов 13 . Общий срок исковой давности устанавливается в 3 года 14 .

В бухгалтерском учете списание дебиторской задолженности по заработной плате с истекшим сроком исковой давности надо отразить записью:

ДЕБЕТ 91-2 субсчет "Прочие расходы" КРЕДИТ 70

– списана сумма дебиторской задолженности.

В налоговом учете к внереализационным расходам относятся убытки, полученные компанией в отчетном (налоговом) периоде, в виде суммы безнадежных долгов. И если истек срок исковой давности, то такие долги перед компанией признаются безнадежными 15 . Поэтому дебиторская задолженность по зарплате, по которой истек срок исковой давности, признается для целей налогообложения прибыли безнадежной и подлежит включению в состав внереализационных расходов 16 . И для целей налогообложения не имеет значения, принимала компания действия по взысканию такой задолженности или нет 17 .

При выплате аванса в середине месяца у компании не возникает необходимость исчисления, удержания и перечисления в бюджет НДФЛ. Такая обязанность появляется один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход 18 . Поэтому при увольнении сотрудника, получившего неотработанный аванс, удержать НДФЛ с такого аванса удается не всегда. Кроме того, раз сотрудник не отработал аванс, то и доход у него не возник, но деньги он получил. Часто не удается удержать НДФЛ и с невозвращенных подотчетных сумм уволившихся работников. Когда в таких случаях у уволившегося сотрудника возникает доход и как поступить с НДФЛ? Что делать, если компания решила простить и списать долг уволенного работника?

Здесь нужно учитывать, что моментом признания расходов от списания безнадежной дебиторской задолженности с истекшим сроком исковой давности будет являться дата истечения срока исковой давности 19 . Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования, приказа руководителя организации 20 .

Поэтому в момент признания суммы невозвращенной задолженности по подотчетным суммам или невозвращенной задолженности по зарплате (неотработанному авансу) уволенного работника прочим расходом компании (в бухгалтерском учете) и внереализационным расходом (в налоговом учете) у уволенного работника возникает доход, который подлежит обложению НДФЛ 21 . И фирма обязана не позднее одного месяца с даты окончания налогового периода, в котором возникли такие доходы у уволенного работника, письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ и о сумме задолженности бывшего сотрудника 22 .

Если говорить об излишне полученных работником отпускных, то при списании такого долга по истечении срока исковой давности не нужно сообщать о неудержанном НДФЛ. Поскольку при выплате отпускных налог удерживается работодателем в общем порядке.

Авторы статьи:

Ю.В. Ирлица,

эксперт журнала

Экспертиза статьи:

С.В. Мягкова,

служба Правового консалтинга ГАРАНТ,

профессиональный бухгалтер-эксперт

1 ст. 84.1, 140 ТК РФ

2 ст. 241 ТК РФ

3 ч. 1 ст. 138 ТК РФ

4 ст. 137 ТК РФ

5 ст. 137 ТК РФ

6 письмо Роструда от 09.08.2007 N 3044-6-0

7 ст. 415 ГК РФ; ст. 248 ТК РФ

8 п. 2 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169 (далее — Правила)

9 п. 3 разд. "В Президиуме Верховного Суда Республики Карелия" Судебной практики по гражданским делам Верховного суда Республики Карелия за 1-е полугодие 2007 г.

10 письмо УФНС России по г. Москве от 17.04.2006 N 21-07/30342@

11 п. 1 ст. 81, п. 1 ст. 54 НК РФ

12 письмо Минфина России от 10.12.2009 N 03-03-06/1/799

13 письмо Минфина России от 27.07.2005 N 07-05-06/212

14 ст. 196 ГК РФ

15 п. 2 ст. 266 НК РФ; ст. 196 ГК РФ

16 письмо Минфина России от 13.01.2009 N 03-03-06/1/3

17 письмо Минфина России от 21.02.2008 N 03-03-06/1/124; пост. ФАС МО от 21.11.2005 N КА-А40/11239-05

18 п. 2 ст. 223 НК РФ; пост. ФАС ПО от 04.10.2007 N А55-1674/2007-53, ФАС СЗО от 25.01.2006 N А56-21695/2005

19 письмо Минфина России от 11.01.2006 N 03-03-04/1/475

20 п. 77 Положения, утв. Приказом Минфина России от 29.07.1998 N 34н

21 п. 1 ст. 210 НК РФ

22 п. 5 ст. 226 НК РФ; письмо Минфина России от 13.11.2007 N 03-11-04/2/274

Читайте также: