Может ли трудовая инспекция заблокировать расчетный счет

Обновлено: 17.05.2024

Дата публикации 03.08.2021

Угроза блокировки расчетного счета может исходить не только от налоговой инспекции, но и от банков. При этом порядок действий для его разморозки зависит от оснований, по которым операции были ограничены.

Основания ограничения операций по счету налоговой инспекцией

Блокировка расчетного счета (приостановление операций по нему) ИФНС связано с нарушением налогового законодательства.

Так, налоговая инспекция вправе заморозить счет, если (п. 3 ст. 76 НК РФ):

- не исполнено требование об уплате налога, сбора, страховых взносов, пеней и (или) штрафа;

- не представлена декларация или расчет, в том числе налоговым агентом;

- совершено налоговое правонарушение;

- налогоплательщик не передал налоговому органу квитанции о приеме требования о предоставлении документов (пояснений) и (или) уведомления о вызове в налоговую;

- налогоплательщик не обеспечил получение от налогового органа документов в электронной форме.

Другими словами, блокировка счета по решению налоговой инспекции – это обеспечительная мера, стимулирующая налогоплательщика выполнить определенные действия.

При этом при наличии недоимки счет блокируют только на сумму такой недоимки. Остальными средствами организация (ИП) вправе пользоваться по своему усмотрению. В иных случаях счет заморозят на всю сумму средств, находящихся на счете, но только в части расходных операций, очередность исполнения которых следует за расчетами с бюджетом.

Очередность списания денежных средств со счета (при их недостаточности) установлена п. 2 ст. 855 ГК РФ. Согласно этой норме денежные средства списываются:

- в первую очередь – по исполнительным документам по требованиям о возмещении вреда жизни и здоровью, а также о взыскании алиментов;

- во вторую очередь – по исполнительным документам на взыскание выходных пособий и сумм оплаты труда работникам (в т. ч. бывшим), а также вознаграждения авторам РИД;

- в третью очередь – по платежным документам на перечисление зарплаты, поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и взносов;

- в четвертую очередь – по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь – по другим платежным документам в порядке календарной очередности.

Другими словами, полная заморозка расходных операций по счету касается платежей четвертой и пятой очереди, а также выплат по договорам с контрагентами и другие операции, которые не попали в перечень очередей. Что касается зарплаты, то этот платеж имеет приоритет перед обязательными платежами в бюджет. Но выплатить ее получится, если платежные документы поступят в банк раньше поручения инспекции на перечисление налогов.

Для снятия блокировки достаточно выполнить неисполненную обязанность (например, представить декларацию). И уже на следующий рабочий день налоговая инспекция должна отменить заморозку.

Блокировка счета банком в рамках 115-ФЗ

Банк может заблокировать счет, если у его есть подозрения, что целью совершения операций является отмывание доходов и (или) финансирование терроризма. В этом случае банки руководствуются положениями Федерального закона от 07.08.2001 № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – Закон № 115-ФЗ). В рамках борьбы с отмыванием доходов ЦБ издал указания для банков о том, каких клиентов и какие операции считать подозрительными.

Полный перечень признаков, которыми пользуются банки, приведен в приложении к Положению ЦБ РФ от 02.03.2012 № 375-П. Например, под подозрение попадет клиент, который регулярно переводит крупные суммы на счета граждан (в т. ч. ИП) с последующим снятием их наличными (т. е. производит обналичивание).

Вместе с тем ЦБ РФ разрешил банкам расширять и дорабатывать список подобных критериев. Иначе говоря, основания, по которым банк может заблокировать счета, очень обширны.

Отметим, если счет заблокирован банком по Закону № 115-ФЗ, то не получится провести любые расходные операции.

Если банк выявил у клиента операции, имеющие признаки подозрительных (сомнительных), то он вправе:

- запросить (дополнительно запросить) у клиента документы и информацию (например, о проводимой операции, источнике происхождения денежных средств, о контрагентах, реальности ведения хозяйственной деятельности и т. д.);

- установить срок для представления запрашиваемых документов и информации (в соответствии с условиями заключенного договора и внутренними правилами банка);

- пригласить клиента в банк на рабочую встречу для устного разъяснения;

- выезжать по месту ведения бизнеса клиента;

- принять решение о пересмотре степени (уровня) риска клиента;

- ограничить (лимитировать) операции клиента и использование банковских карт.

По истечении времени, отведенного для рассмотрения документов и дополнительной информации, банк принимает решение:

Обратите внимание, клиент, которому банк отказал в проведении операции, попадает в черный список, к которому имеют доступ все банки (п. 13, 13.1 ст. 7 Закона № 115-ФЗ). Однако факт попадания в такой список не означает, что все банки откажут организации (ИП) в обслуживании (информационное письмо ЦБ РФ от 15.06.2017 № ИН-014-12/29). Этот перечень является рекомендацией для банков, но свои риски они оценивают самостоятельно. Банки не должны принимать решение об отказе исключительно на основании наличия информации о ранее реализованных другими кредитными организациями отказах. Это может служить только одним из критериев оценки добросовестности (Методические рекомендации ЦБ РФ от 22.02.2019 № 5-МР).

Что делать, если счет заблокирован в рамках 115-ФЗ?

Клиентам, которым банк отказал в проведении операции или заключении договора банковского счета, необходимо учитывать следующее.

С 30 января 2021 года банк обязан предоставлять клиенту информацию о дате и причинах принятия решения об отказе в заключении (расторжении) договора банковского счета и (или) об отказе в проведении операции. Срок для объяснения причин – не позднее 5 рабочих дней со дня принятия соответствующего решения (п. 13.1.1 ст. 7 Закона № 115-ФЗ). Если клиент не получил от банка информацию, то он вправе обратиться в банк за получением соответствующих разъяснений (п. 2, 3 письма ЦБ РФ от 12.09.2018 № ИН-014-12/61).

После получения информации о причинах отказа, если банк не сообщил, какие документы ему потребуются для пересмотра своего решения об отказе, необходимо самостоятельно подобрать документы, которые свидетельствуют об отсутствии оснований для принятия банком решения об отказе, и предоставить их в обслуживающий банк с просьбой пересмотреть ранее принятое решение об отказе.

В срок не позднее 7 рабочих дней со дня представления документов и (или) сведений об отсутствии оснований для непроведения платежа или заключения договора банк обязан сообщить клиенту о результатах рассмотрения (п. 13.4 ст. 7 Закона № 115-ФЗ). При положительном для клиента результате банк не позднее рабочего дня, следующего за днем устранения оснований для отказа, обязан оповестить Росфинмониторинг. После этого организация (ИП) должна быть исключена из черного списка. Если результат отрицательный, клиент вправе подать заявление об обжаловании решения банка в межведомственную комиссию, созданную при ЦБ РФ. Форму заявления можно взять из приложения 5 и 6 к методическим рекомендациям для предпринимателя от ЦБ РФ. К заявлению обязательно нужно приложить следующие документы:

Заявление вместе с документами можно отправлять как по почте, так и в электронном виде через сайт ЦБ РФ (раздел "Интернет-приемная Банка России").

Как избежать блокировки счета в рамках 115-ФЗ?

ЦБ РФ разработал методические рекомендации, выполнение которых позволит избежать блокировки счета. Что же нужно делать:

- своевременно сообщать своему банку и ИФНС об изменении сведений (ОКВЭД, учредители, директор, адрес фактического ведения бизнеса и т. д.) или структуры компании;

- проверять на актуальность записи в ЕГРЮЛ о месте регистрации бизнеса;

- подробно заполнять платежные документы;

- своевременно представлять запрошенные банком документы;

- не дробить бизнес. Такие действия вызывают подозрения в применении схем оптимизации (ухода) налогообложения;

- минимизировать наличные расходы и не снимать их в большом количестве;

- сохранять все документы, если ведете расчеты наличными;

- проверять своих контрагентов до момента заключения сделки.

В каких еще случаях счет может быть заблокирован?

Помимо блокировки счета по решению налоговой инспекции или по Закону № 115-ФЗ, расходные операции могут быть ограничены из-за вынесения судом определения о применении обеспечительных мер или по постановлению службы судебных приставов.

В этих случаях необходимо учитывать следующее.

Определение суда о наложении обеспечительных мер вступает в силу немедленно (ст. 142 ГК РФ). Исполнительный лист заявитель передает в службу судебных приставов или непосредственно в банк. И банк блокирует расходные операции по счету в пределах суммы, на которую наложен арест.

Для разморозки счета в этой ситуации необходимо ходатайствовать об отмене обеспечительных сил (ст. 144 ГК РФ). Главное привести аргументы, обосновывающие отмену наложенных ограничений. Например, представьте доказательства наличия на расчетных счетах организации денежных средств в количестве достаточном для исполнения решения суда, если оно будет вынесено не в вашу пользу. Кроме того, можно представить поручительство или независимую гарантию на сумму исковых требований.

Также можно ходатайствовать о замене ареста денежных средств арестом другого имущества (ст. 143 ГК РФ).

Ограничение расходных операций по причине вынесения судом определения о применении обеспечительных мер или по постановлению службы судебных приставов, как правило, касается определенной суммы денег. Поэтому, если на счете находится большая сумма, то в части превышения организация (ИП) вправе проводить любые операции. Если же денежных средств не хватает, то иные операции по счету не проводятся.

Банковский счет необходим в работе любой организации: без него невозможно проведение финансовых операций с поставщиками, клиентами и прочими контрагентами. Поэтому блокировка расчетного счета считается эффективным инструментом в арсенале налоговых органов и банков для борьбы с нарушениями со стороны компании. О том, почему могут заблокировать счет, как не допустить блокировки и что делать, если возникла такая ситуация, расскажем в статье.

Причины блокировки счета налоговой инспекцией

По сути, блокировка расчетного счета — это лишь приостановление всех расходных операций по нему. Тем не менее даже из-за этого деятельность компании может быть парализована. Еще недавно блокировать расчетный счет могли, только если организация не уплачивает налоги или не представляет в срок декларацию. Однако сейчас у инспекции федеральной налоговой службы стало больше оснований для принятия такого решения.

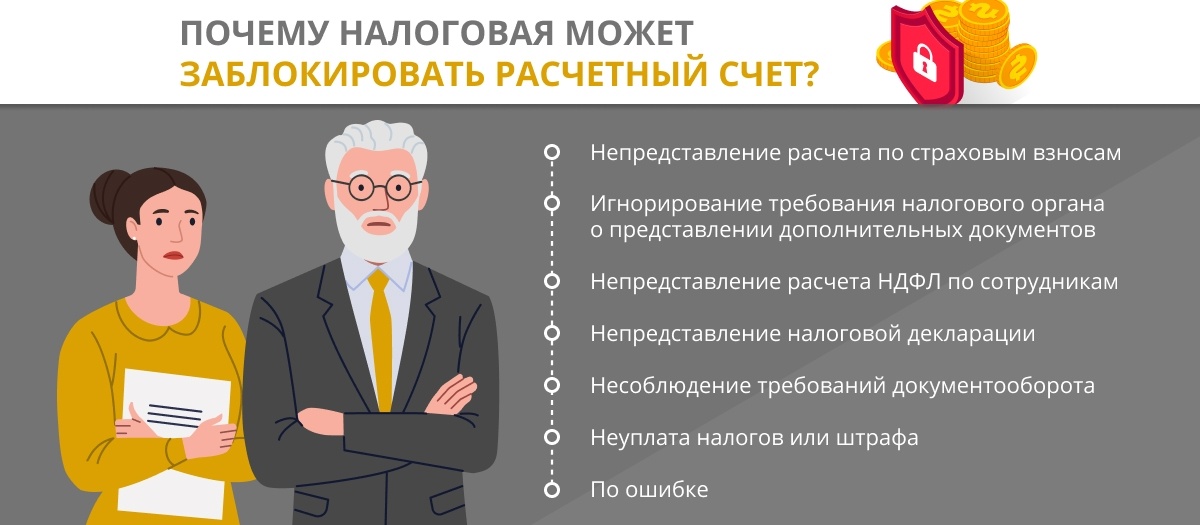

Все актуальные причины блокировки счета ИФНС можно найти в Налоговом кодексе РФ, среди них:

Это фактически полный список причин, и если налоговая обосновывает блокировку иначе, скорее всего, она незаконна. Официальная позиция Минфина России изложена в письме от 4 июля 2013 года № 03-02-07/1/25589. В нем указано, что счет плательщика может быть заблокирован, только если тот не представил декларацию. А наличие в декларации ошибок не должно быть основанием для ограничения свободы пользования счетом. Данный нюанс проясняется в письме не просто так. Поводом для этого стало обращение руководителя одной компании, счет которой был заблокирован в связи с тем, что в представленной своевременно декларации был неверно указан КПП. Здесь речь идет уже об ошибке, допущенной налоговой инспекцией.

Есть и иные ситуации, при которых блокировка счета ИФНС будет считаться неправомерной. Так, в письме Минфина России от 4 июля 2013 года № 03-02-07/1/25590 разъясняется, что счет компании не может быть заблокирован из-за того, что она не представила вовремя бухгалтерскую отчетность. Налоговая не должна с помощью инструмента блокировки принуждать компанию как можно скорее представить бумаги.

Иногда ошибки ИФНС связаны с тем, что компании необоснованно вменяется обязанность платить какой-то налог. Рассмотрим несколько примеров.

Причины блокировки счета банком

Каждому предпринимателю следует знать, что заблокировать счет его организации может не только налоговая. Право остановить операции компании по расчетному счету есть и у банка. Конечно, полномочия финансовых учреждений в этом отношении сильно ограничены.

Это важно!

В отличие от ИФНС, банк не обязан заранее ставить в известность руководителя фирмы о том, что операции по счету будут приостановлены. Клиент, как правило, узнает об этом слишком поздно — когда счет уже заблокирован [5] .

Согласно положениям закона № 115-ФЗ, банки вправе:

- заморозить счет клиента;

- приостановить операции по нему на несколько дней;

- отказаться от выполнения любых операций по счету.

К заморозке, то есть к полной блокировке счета и средств на нем, банк прибегает, если организация входит в один из реестров на сайте Росфинмониторинга:

- в перечень организаций, предположительно имеющих отношение к экстремизму или терроризму;

- в список организаций, предположительно имеющих отношение к распространению оружия массового поражения.

Приостановка касается отдельных операций по счету и длится не более пяти дней. Эта мера применяется к операциям, в которых, по сведениям банка, участвуют организации, подконтрольные или принадлежащие компаниям, внесенным в обозначенные выше списки.

Банк может отказаться выполнять операции по счету, если:

- его владелец не предъявляет документы, позволяющие достоверно установить всех участников операции;

- у банка возникли подозрения, что компания с помощью проводимых операций легализует незаконно полученный доход.

К тому же банки могут усомниться в легальности запутанных операций, когда не очевидна, например, экономическая выгода. Ведь это, опять же, может говорить о попытках со стороны компании легализовать незаконно полученные доходы.

Это интересно

- не уплачиваются НДФЛ и страховые взносы либо уплачивается только НДФЛ;

- фонд зарплаты сотрудников данной компании установлен из расчета ниже прожиточного минимума;

- денежные остатки на счете совсем отсутствуют или их размер подозрительно мал на фоне общего оборота средств;

- основания осуществляемых платежей не имеют отношения к затратам, которые обычно несут компании, занимающиеся заявленным видом деятельности;

- оборот по счету резко увеличился;

- по счету отсутствуют стандартные платежи, необходимые для ведения хоздеятельности, например за аренду или коммунальные услуги, и так далее.

Как узнать, что счет заблокирован

Поскольку, как мы выяснили, полномочия по приостановке операций есть не только у налоговых органов, стоит убедиться, что счет не заблокирован кредитным учреждением. Сведения о блокировке счетов можно официально запросить в самом банке, а некоторые банки сами рассылают клиентам уведомления.

В иных случаях блокировка налоговой службой означает куда более серьезные ограничения деятельности компании. Но даже в этом случае компания будет иметь возможность списывать:

- платежи по исполнительным документам для удовлетворения требований о возмещении вреда жизни или здоровью, о взыскании алиментов;

- платежи по исполнительным документам для расчетов с бывшими или нынешними сотрудниками;

- отпускные и зарплаты сотрудникам (в том числе увольняющимся работникам);

- налоги и сборы, штрафы и пени.

Разумеется, владелец компании скорее не хочет оставлять все в таком положении, независимо от того, по какой причине ИФНС заблокировала счет его предприятия. Получив решение от налоговой, предприниматель задается закономерным вопросом: как разблокировать счет?

Что можно сделать, чтобы разблокировать счет

Если решение налоговой законно, следует максимально оперативно удовлетворить ее требования, к примеру:

Еще одна ситуация: организация попала в один из перечней Росфинмониторинга, из-за чего и была заблокирована кредитной организацией. В таком случае общение с банком ситуацию не решит — нужно обращаться непосредственно в Росфинмониторинг за разъяснением ситуации и добиваться исключения из реестра.

Конечно, лучше всего изначально вести деятельность компании предельно осторожно, чтобы не допустить блокировки расчетного счета ни со стороны ИФНС, ни со стороны банка. Для этого следует:

- своевременно и в полном объеме платить налоги;

- вовремя предоставлять в налоговую декларации, уведомления, документы по начисленным НДФЛ и страховым взносам;

- позаботиться о наличии и исправном функционировании системы электронного документооборота с налоговой службой;

- вовремя извещать банк о произошедших в компании изменениях учредительных документов или информации, внесенной в ЕГРЮЛ;

- совершать операции в рамках своего направления деятельности и в соответствии с выбранным компанией кодом ОКВЭД;

- проверять контрагентов на предмет их причастности к организациям, состоящим в реестрах Росфинмониторинга;

- корректно оформлять платежные документы.

Несмотря на то что возобновить операции по счету возможно, его блокировка — это все-таки нежелательное для любой компании событие. Во-первых, срываются сроки исполнения обязательств, во-вторых, с заблокированным счетом организация не в силах обеспечить свои потребности. Все это в итоге приводит к ощутимым убыткам. Поэтому следует внимательно относиться к любым проводимым расчетам и своевременно реагировать на требования налоговой инспекции, а если ее действия незаконны — оспаривать их. Чтобы ускорить восстановление заблокированного счета или успешно обжаловать необоснованное решение ИФНС, можно воспользоваться квалифицированной юридической помощью.

Куда можно обратиться за консультацией?

О том, как быть предпринимателю, чья компания столкнулась с блокировкой счета, и куда можно обратиться за помощью, рассказывает Дмитрий Сидоренко, генеральный директор Fomix Consulting Group:

«Взаимодействие с банками и налоговой — это сложный и порой непредсказуемый процесс. Как правило, на любое возражение клиента у них находится ведомственное распоряжение, методическая рекомендация или иная официальная бумага, с помощью которой можно оправдать их решение. Чаще всего обычный корпоративный юрист попросту не знаком со всеми тонкостями. К тому же при общении и с налоговой, и с юристами кредитно-финансовых учреждений требуется специфический психологический навык, которым владеют далеко не все профессионалы в этой сфере.

P. S. Полная информация о деятельности Fomix Consulting Group доступна на официальном сайте. Там же можно оставить заявку на обратный звонок для первичной консультации.

Налоговая служба обязана проинформировать налогоплательщика о том, что операции по его счету приостановлены. Сделать это нужно не позднее следующего дня после принятия решения о блокировке. Копия решения передается представителю компании или предпринимателю под расписку либо направляется каким-то другим способом.

В документе должно быть указано:

- основание для блокировки счета;

- норма законодательства;

- действия, которые требуются от налогоплательщика.

Приостановление операций по счетам юрлиц и ИП по решению налогового органа регулируется статьей 76 НК РФ. Она содержит исчерпывающий перечень таких оснований.

Неисполнение налогового требования

Если ФНС насчитает недоимку по налогам, она направит плательщику требование об уплате. Погасить задолженность нужно в течение 8 дней с даты его получения. Если оплата не поступила, то у налоговой возникает право принять решение о блокировке счета. Есть 2 правила:

- блокировка может наступить только после того, как ФНС приняла решение о взимании недоплаты;

- на счету может быть заблокировано денежных средств не более чем сумма, которая указана в решении.

Если недоимка равна, например, 20 000 рублей, а на счете лежит 100 000, то остальные 80 000 рублей можно использовать в работе. Для приема денежных средств счет также открыт.

Однако на практике компании и ИП нередко сталкиваются с тем, что счет заблокирован полностью, и деятельность вести невозможно. Что делать? Придется обращаться в ФНС и подавать заявление о снятии блокировки. В нем нужно написать, что на счете достаточно средств для погашения недоимки. Если же это не так, то в письме нужно указать другой счет, на котором есть необходимая сумма.

К заявлению следует приложить справку из банка об остатках денежных средств. ФНС должна отменить свое постановление о блокировке в течение 2 дней в части суммы, которая превышает недоимку. Если справка об остатке отсутствует, налоговая сама запросит эту информацию в банке не позднее 1 дня после получения заявления. На следующий день банк должен ответить. После этого у налоговиков есть два дня на разблокировку. Таким образом, чтобы это случилось как можно быстрее, целесообразно сразу приложить справку.

Непредставление декларации

Следующее основания для блокировки — просрочка подачи налоговой декларации на 10 дней. Если решение о блокировке будет принято, использовать счет станет невозможно — его заблокируют полностью. Более того, открыть новый также не получится. То есть бизнес по факту вести будет нельзя.

Что предпринять в таком случае? Нужно срочно представить в ФНС не сданную вовремя декларацию. Не позднее 1 дня после этого налоговики должны принять решение об отмене блокировки. На следующий день оно передается в банк, и тот безотлагательно должен разморозить счет.

В данном случае речь идет о непредставлении именно налоговой декларации. Если, например, не сдан авансовый расчет налога или другая отчетная форма, равно как и запрошенные в ходе проверки документы, то положения подпункта 1 пункта 3 статьи 76 не применяются.

Непредоставление расчетов по НДФЛ и взносам

С конца августа 2018 года статья 76 дополнена пунктом 3.2. Он дает право налоговым органам блокировать расчетный счет работодателя, который не предоставил своевременно расчет по страховым взносам или форму 6-НДФЛ. Решение может быть принято, если расчета нет в течение 10 дней после окончания срока сдачи.

Для разблокировки нужно представить недостающую отчетную форму. Решение о ее отмене должно быть принято не позднее следующего дня.

Необеспечение электронного документооборота с ФНС

Некоторые налогоплательщики и агенты должны обмениваться документами с налоговым органом в электронной форме. На них налагается обязанность обеспечить этот документооборот. Для этого нужен компьютер, интернет, электронная подпись и договор с оператором. Все это необходимо иметь не позднее 10 дней с даты, с которой у субъекта возникла обязанность обеспечить ЭДО. Если в течение следующих 10 дней после наступления этого срока обязанность не исполнена, у ИФНС есть право полностью заблокировать счет (подпункт 1 пункта 3 статьи 76 НК РФ).

Ненаправление квитанции о приеме электронного документа

Восстановят работоспособность счета на следующий день после того, как налогоплательщик направит квитанцию о приеме документов или выполнит действия, которые от него требовались. А именно, предоставит запрошенные документы (пояснения) либо же посетит ИФНС.

В соответствии с законом 115-ФЗ о противодействии легализации доходов, банки могут отказать клиентам в определенных операциях, приостановить движение денежных средств по счетам или заморозить их. Такие действия могут быть предприняты в случае, если операции клиента покажутся банку сомнительными. Все основания для этого перечислены в статье 7 упомянутого закона.

Блокировка счета

Блокировка счета по инициативе банка означает, что с находящимися на нем денежными средствами не могут проводиться никакие операции. Однако если владельцем счета является физическое лицо, разрешено снимать с него денежные средства в сумме до 10 000 рублей на каждого члена семьи ежемесячно.

Такая мера может быть применена банком, если клиент включен в список организаций и физических лиц, которые подозреваются в причастности к экстремизму, терроризму либо распространению оружия массового уничтожения. Реестры таких организаций и граждан есть на сайте Росфинмониторинга.

Что делать субъекту бизнеса, если он по ошибке попал в такие реестры? Нужно незамедлительно подать в Росфинмониторинг заявление о том, что эта информация должна быть уточнена. Придется доказывать, что никакого отношения к упомянутой незаконной деятельности субъект не имеет. Если это удастся, его исключат из реестра. В тот же день банк обязан разблокировать его счета.

Приостановка операций

В некоторых случаях банк вводит временную приостановку операций на счетах клиента на срок до 5 рабочих дней. Распространяется она не на все операции, а лишь на конкретные переводы. Такая мера может быть предпринята из-за причастности к операции юрлица, которое подконтрольно другой организации или физическому лицу, ранее внесенным в упомянутый выше реестр Росфинмониторинга. Еще одна причина — если операцию осуществляет физическое лицо из этого реестра.

Приостановив операции, банк сообщит об этом в Росфинмониторинг. Если в течение 5 дней оттуда не поступило никаких иных распоряжений, блокировка снимается. Если же Росфинмониторинг выявил подозрительные связи, он может продлить приостановку операций еще на 30 суток. Срок дается на проведение проверки. Если она не выявит нарушений, то операции разблокируют. В ходе проверки могут быть запрошены дополнительные документы и данные.

Отказ от выполнения операции

Если какая-то операция будет воспринята банком как подозрительная, то проведена она не будет. По большому счету, банку достаточно просто подозрения в том, что клиент пытается легализовать доходы, которые получил нелегально. Или же поучаствовать в финансировании террористической деятельности.

В законодательстве точно не определено, какие именно операции банк может посчитать подозрительным. Это регулируется указаниями Центробанка, которых выпущены немало. Например, есть методические рекомендации № 10-МР от 13 апреля 2016 года. В них определены такие признаки сомнительных операций:

- не имеют экономического смысла или цели;

- можно назвать запутанными или необычными;

- носят транзитный характер.

А при наличии следующих признаков банк сочтет организацию подозрительной:

- небольшой уставный капитал — минимум или чуть больше;

- массовый адрес регистрации;

- владелец и руководитель — один человек и при этом он же ведет бухгалтерский учет;

- исполнительный орган отсутствует по указанному в ЕГРЮЛ адресу.

Также есть критерии подозрительных расчетных счетов:

- счета неиспользуемые, используемые редко и нерегулярно;

- счета, налоги с которых не уплачиваются вовсе или уплачиваются в объеме не более 0,5% от дебетового оборота.

Счет покажется подозрительным, если в дополнение к указанным выше обстоятельствам выяснится, что по нему:

- не происходит выплата заработной платы, НДФЛ и страховых взносов (либо ЗП и НДФЛ уплачиваются, а страховые взносы нет);

- объем средств, затраченных на заработную плату, говорит о том, что она занижена (исходя из среднесписочной численности сотрудников);

- отсутствует остаток денег либо он мал по сравнению с обычным объемом операций.

При появлении подобных нарушений будет закрыт доступ в интернет-банк. Вместе с этим банк направит клиенту список документов, которые ему необходимо представить для продолжения работы. Ему будет нужно подготовить как минимум копии налоговых деклараций и бухгалтерской отчетности, но в принципе банк может попросить абсолютно любые данные.

Документы и пояснения нужно будет дать банку тем способом, который он запросит (дистанционно или при личном посещении). Полученную информацию банк рассмотрит в течение 10 дней. В итоге обслуживание либо будет полностью возобновлено, либо клиенту будет отказано. Во втором случае разморозить счет можно будет только через межведомственную комиссию при Центробанке.

Если клиент не представит документы

Требования банка нельзя игнорировать, потому что тогда дело не ограничится блокировкой удаленного доступа к счету. Клиент не сможет подать платежное поручение даже при посещении офиса. Подозрительная операция проведена в любом случае не будет, если не доказать банку ее законность.

Если в течение года произойдет двойной отказ от выполнения операции, у банка появится основание расторгнуть договор обслуживания счета. Информация об этом будет передана в Росфинмониторинг, а оттуда — во все коммерческие банки. Это приведет к тому, что при желании открыть счет в другом месте клиент столкнется с отказами.

Блокировка расчетного счета - распространенное явление, с которым сталкиваются многие компании. Если такая ситуация случилась, не нужно паниковать. Главное - разобраться, по какой именно причине банк заморозил расчетный счет, что можно сделать для его разблокировки и как вывести деньги.

Блокировка счета по решению кредитной организации

Блокировка расчетного счета - это приостановка операций по нему, которая может осуществляться по инициативе самого кредитного учреждения.

При приостановке операций финансовое учреждение руководствуется Федеральным законом "О противодействии легализации (отмыванию) доходов . и финансированию терроризма" от 07.08.01 г. № 115-ФЗ. Согласно ст. 7 Закона с сентября 2018 г. банкам разрешили блокировать операции с денежными средствами, если они посчитают их сомнительными, то есть будет подозрение, что одна из сторон операции имеет отношение к террористической или преступной деятельности.

Кого банк может считать подозрительным клиентом

- совершаются сделки, не соответствующие уставной деятельности компании;

- поступают денежные средства в течение непродолжительного времени и в размере менее 600 тыс. руб. (не подпадающие под минимальное значение контролируемой суммы согласно ст. 6 Закона № 115-ФЗ);

- не списываются с расчетного счета расходы, обычные при осуществлении деятельности, например, зарплата сотрудников, аренда, коммунальные платежи и т.д.);

- произошла резкая активизация приходных и расходных операций.

На заметку! В качестве нестандартных причин блокировки расчетного счета ИП может стать возраст предпринимателя - моложе 20 или старше 75 лет.

Действия банка при замораживании счета

Обратите внимание, при заморозке счета банк информирует об этом событии и другие финансовые учреждения, а потому у клиента может возникнуть ситуация, когда банки заблокировали счета полностью. В таком случае хозяйствующий субъект не сможет оформить расчетный счет в ином банке и провести операции, вследствие чего может нарушиться финансово-хозяйственный процесс в организации.

Если банк заморозит средства на расчетном счете клиента, он обязан уведомить о причинах такого действия. При этом для разблокировки сотрудники требуют предоставить какую-либо документацию, подтверждающую правомерность проводимых операций. Срок проверки и разблокировки счета законодательством не установлен, а потому он соответствует внутреннему регламенту кредитного учреждения. Даже если клиент в срочном порядке представит все документы и доказательства, процесс разблокировки может затянуться на несколько недель.

Банк может заморозить как сам расчетный счет, так и денежные средства по конкретной операции. В первом случае причиной является недоверие кредитной организации к самому клиенту, а во втором - к операции, которая может совершаться мошенником. При второй ситуации деньги замораживаются не более чем на 2 дня для выяснения обстоятельств по конкретной операции.

Блокировка счета по решению ИФНС

Согласно ст. 76 НК РФ налоговые органы могут выставить требование банкам о блокировке расчетных счетов налогоплательщика. Причинами такого действия могут быть:

- неуплата налоговых платежей или страховых взносов;

- непредставление налоговой декларации или РСВ в течение 10 дней после установленного срока. Не забудьте, что при предоставлении налоговых деклараций из программ 1С с помощью электронной отчетности, вы должны получить извещение из ИФНС, что ваша декларация принята ;

- необеспечение получения от ИФНС документов в электронном формате по ТКС через оператора электронного документооборота;

- неисполнение обязанности по передаче квитанции о поступлении в компанию требований или уведомлений от налоговых органов.

Блокировки расчетных счетов снимаются только в случае, когда налогоплательщик исполнил свои обязанности перед ИФНС.

Если налоговики потребовали заморозить счет по иным причинам, не указанным в ст. 76 НК РФ, то такое действие считается неправомерным. Налогоплательщик имеет право потребовать уплатить проценты, которые рассчитываются исходя из ставки рефинансирования за каждый календарный день незаконной приостановки операций по счетам.

Срок для расчета процентов определяется с даты получения кредитной организацией требования о приостановлении операций до даты получения решения о разблокировке включительно.

Размер процентов определяется по следующей формуле:

Величина средств, на которую приостановлены операции * Число календарных дней блокировки * Ставка рефинансирования / Число календарных дней в году.

Важно! Налогоплательщику нужно доказывать, что из-за неправомерных действий сотрудников ИФНС он упустил возможную экономическую выгоду, к примеру, вложение денег в депозит с получением процентов, нарушение сроков оплаты по договорам с контрагентами или по кредитным соглашениям.

Как оспорить решение банка о блокировке счета

Оспорить решение банка о блокировке счета можно только в случае, если кредитная организация по собственному решению заморозила денежные средства, поскольку на требование ИФНС она повлиять никак не может. Если именно банк заблокировал расчетный счет, то нужно детально разбираться в создавшейся ситуации.

В таком случае банк должен не только указать причину своего действия, но и представить доказательства по сомнениям, вызвавшим блокировку. Если они будут необоснованными и незаконными, клиент может обратиться в суд за компенсацией материального вреда в виде процентов. Кроме того, поскольку банк сообщает другим финансовым организациям о блокировке в связи с вопросом недобросовестности компании, можно обязать его признать данную информацию недействительной. Данное действие особенно необходимо, поскольку в противном случае другие кредитные учреждения могут отказывать организации в банковском сотрудничестве.

При отказе в снятии блокировки расчетного счета клиент имеет право обратиться в Межведомственную комиссию при Центробанке РФ с жалобой на неправомерные действия кредитного учреждения. При этом он также должен представить официальные доказательства того, что банк заблокировал счет по незаконным основаниям.

Как вывести деньги с заблокированного счета

Вывод денежных средств зависит от того, кто именно стал инициатором блокировки счета.

Если расчетный счет заблокировала ИФНС, то могут быть такие варианты решения проблемы:

- если счет заблокирован на конкретную сумму, например, в части задолженности по налогу, то оставшиеся деньги находятся в свободном доступе компании. Соответственно, она имеет право распоряжаться ими по своему усмотрению;

- если расчетный счет заблокирован полностью, то можно попробовать получить часть денег через исполнительный лист в части невыплаты зарплаты. Для этого нужно, чтобы сотрудник обратился в судебные органы с исковым требованием по выплате зарплаты. Этот метод характеризуется длительностью и сложностью процесса, но высокой результативностью. Также можно создать комиссию по решению трудовых споров, которая соберет необходимую документацию по вопросу задолженности перед сотрудниками по оплате труда и направит в банк для решения вопроса.

Если расчетный счет заблокировал сам банк, то также можно воспользоваться методом, связанным с исполнительным листом в части выплаты зарплаты. Кроме того, можно попробовать вернуть деньги поставщику или же перевести средства на расчетный счет компании в другом банке. Даже если счет заблокирован, деньги по нему не конфискованы, а потому банк обязан их возвратить. Каждая конкретная ситуация рассматривается в индивидуальном порядке, но нужно попробовать все возможные варианты взаимодействия с кредитным учреждением.

Советы по разблокировке счета

Если банк заблокировал счет, необходимо оперативно отреагировать на такую ситуацию и в первую очередь обратиться в кредитное учреждение. Сотрудники обязаны сказать, по какой именно причине счет был заморожен - по решению самого банка или по требованию налоговой инспекции.

В ситуации, когда банк заблокировал счет по своему решению, следует детально разбираться, каковы причины такого действия и что можно предпринять для разблокировки. Как правило, кредитные учреждения требуют предоставить документацию, свидетельствующую о правомерности проводимых сделок и надежности контрагента.

Если банки заблокировали счета по требованию налоговой инспекции, то нужно сделать следующее:

1. Связаться с инспектором

По логике у компании должно быть время на решение конфликтной ситуации, к примеру, для закрытия задолженности, но ситуации бывают разные - сама программа дала сбой, прошло задвоение сумм и образовался "виртуальный" долг, требование об уплате не дошло до налогоплательщика или оплата была неверно разнесена по счетам.

Для решения таких вопросов достаточно позвонить инспектору в территориальное отделение ИФНС или же на федеральный номер по тел. 8 (800) 222-22-22.

2. Посетить отделение ИФНС

С блокировкой расчетного счета по требованию ИФНС проще разбираться на месте, а потому при посещении инспектора целесообразно взять с собой оправдательные документы (банковские выписки, платежные поручения, отчеты, извещения, полученные с помощью 1С:Отчетность). Кроме того, пригодятся последние акты сверки и справки об отсутствии задолженности, на основании которых можно подтвердить отсутствие реальных долгов по налогам и страховым взносам. Могут понадобиться также отчеты из 1Спарк Риски, с помощью которых вы проверяли благонадежность контрагентов, которым отправляли деньги. Подробнее о том как проверяют контрагентов на благонадежность можно прочитать здесь.

3. Лично передать в банк решение о разблокировке счета

Если ИФНС приняла решение о разблокировке счета, уведомление об этом направляется в банк. Однако по причине сбоя в программе иногда этот документ может не пройти. В этом случае лучше, если налогоплательщик получит документ на бумаге и самостоятельно отнесет его в кредитное учреждение, хотя есть риск, что сотрудники его не примут.

Согласно п. 4 ст. 76 НК РФ банки для разблокировки счета должны руководствоваться электронными документами, полученными от ИФНС. Поскольку программа налоговой инспекции периодически обновляется, и зачастую наблюдаются сбои, сами налоговики просили банки принимать документы на бумажных носителях, о чем указано в Письме ФНС от 22.03.2019 г. № КЧ-4-8/5215@.

4. Написать жалобу

Жалобу можно подать как на имя руководителя территориального отделения, так и через официальный сайт ФНС. В ней нужно указать основные факты, связанные с блокировкой банком расчетного счета, а также приложить копии или сканы оправдательных документов. Как показывает практика, подача жалобы - одна из самых эффективных мер воздействия.

Важно! При оформлении жалобы нужно использовать официальный тон обращения без лишних эмоций или оскорблений, в противном случае налогоплательщика могут оштрафовать по ст. 5.61 КоАП РФ. Штраф для компании составляет от 50 до 100 тыс. руб., для должностного лица - от 10 до 30 тыс. руб.

Особый момент

При общении с налоговиками по вопросу разблокировки счета следует быть предельно внимательными в высказываниях и поведении. Даже если замораживание денег произошло по вине сотрудника налоговой инспекции, не следует переходить на личности и оскорблять налоговиков. Скандал может обернуться штрафом по п. 1 ст. 20.1 КоАП РФ за мелкое хулиганство - 500 руб., но также и штрафом по ст. 319 УК РФ за оскорбление гослиц - 40 тыс. руб. или обязательными работами до 360 часов.

Если же налогоплательщик не сдержался и в грубой форме высказал свое недовольство в соцсетях или на форумах, тем самым оскорбив налоговую службу, его также могут привлечь к ответственности. За оскорбление власти предусмотрено наказание по ст. 20.1 КоАП РФ - штраф до 100 тыс. руб. (при повторном нарушении - до 200 тыс. руб.), а также арест до 15 суток.

Заключение

Блокировка расчетного счета - не только неприятная ситуация, но и в некоторых случаях негативно отражающаяся на финансово-хозяйственной деятельности компании. Поэтому рекомендуем контролировать кому вы отправляете деньги с расчетного счета. Для системы визирования платежей можно использовать блок Казначейство в 1С в программе БИТ.ФИНАНС/стандарт

Если блокировка все-таки произошла, то для решения вопроса необходимо незамедлительно обратиться в банк и узнать, по чьей инициативе и по каким причинам это произошло. После разъяснения ситуации нужно как можно быстрее собрать документы, подтверждающие правомерность проводимых операций, а при наличии задолженности по уплате налогов или сдаче деклараций - выполнить требование налоговой инспекции.

Если налогоплательщик посчитает действия банка или ИФНС незаконными, он может обратиться с жалобой в первом случае в Межведомственную комиссию при ЦБ РФ, а во втором - головное отделение ФНС. Кроме того, при незаконной блокировке денег компания имеет право на получение процентов за неправомерное использование денежных средств.

Читайте также: