Льготные условия кредитования для сотрудников сбербанка

Обновлено: 19.05.2024

МОСКВА, 7 апреля. /ТАСС/. Секретариат первого вице-премьера РФ Андрея Белоусова сообщил, что с 8 апреля крупнейшие российские банки начнут выдавать беспроцентные кредиты бизнесу для выплаты зарплат, при этом первые кредиты ВТБ, Сбербанк и МСП Банк (дочерняя структура Корпорации МСП) выдали еще на прошлой неделе. ТАСС разбирался, кто может претендовать на беспроцентный заем и есть ли спрос на льготные кредиты со стороны предпринимателей.

От нуля до четырех

Сбербанк и ВТБ запустили программу льготного кредитования наиболее пострадавших от пандемии коронавируса компаний малого и среднего бизнеса для выплаты МРОТ сотрудникам еще на прошлой неделе.

Зампред правления Сбербанка Анатолий Попов пояснил ТАСС, что в Сбербанке такой кредит могут получить только зарплатные клиенты. Кредит предоставляется на 12 месяцев с предоставлением отсрочки на полгода. Первые шесть месяцев процентная ставка будет нулевой, а следующие полгода ставка повышается до 4%, сказал он.

"Размер кредита рассчитывается исходя из МРОТ. Кредит выдается ежемесячными траншами согласно зарплатному списку, в соответствии с зарплатным реестром. Каждый месяц транш переводится по новому актуальному реестру. При этом мы контролируем, чтобы зачисление средств шло на счета сотрудников предприятия", - отметил Попов.

Кредитным предложением Сбербанка намерена воспользоваться основательница сети хостелов и коливингов Log INN Алла Цытович, пока она ждет ответа на заявку. По ее мнению, продукт востребованный.

"Мы подали заявку в Сбербанк на получение беспроцентного кредита, но его могут получить только зарплатные клиенты Сбербанка. Мы подали через колл-центр заявку на то, чтобы стать именно таким [зарплатным] клиентом, оставили контакты бухгалтера. Нам сказали, что свяжутся, в итоге прошло уже несколько дней - ждем, пока не связались", - говорит Цытович.

Первые - общепиты

В пресс-службе ВТБ сообщили ТАСС, что банк активно получает заявки на льготный заем. Программа ВТБ несколько отличается, кредит можно взять максимум на шесть месяцев. Первые пилотные сделки были совершены с компаниями из сферы общественного питания: общая сумма кредитования составила 9,2 млн рублей, уточнили в пресс-службе.

"Субсидированные кредиты позволят предпринимателям в сложившихся условиях в период простоя сохранить коллективы и обеспечить выплату денежных средств работникам. Кредиты будут предоставляться клиентам на срок до шести месяцев. Рассмотрение происходит всего один день, при этом потребуется минимальный пакет документов", - пояснили в пресс-службе.

За сутки

МСП Банк уже выдал первый льготный заем. Как сообщили ТАСС в пресс-службе кредитной организации, его получил индивидуальный предприниматель Юрий Никитин из Перми, который занимается пассажирскими перевозками.

"Мы подали заявку и смогли получить беспроцентный кредит за сутки. У нас работает около 100 сотрудников, поэтому размер кредита составил МРОТ количества сотрудников, умноженный на шесть месяцев, у нас получилось в итоге около 4,6 млн рублей. Мы удивлены, что банк отработал заявку так оперативно", - сказал ТАСС Никитин.

Фиксируют ли спрос другие банки?

В Альфа-банке сообщили, что в текущий момент к ним поступает много заявок, но кредитная организация пока не реализует данную программу.

"В данный момент такие программы не реализованы в банке, по причине как минимум отсутствия законодательной и нормативной базы от правительства и Центрального банка РФ, на которую мы могли бы опираться при создании таких программ. При появлении документарной базы мы оценим возможность льготного кредитования бизнеса, и, если примем решения о запуске подобных программ, сообщим дополнительно", - говорится в ответе банка на запрос ТАСС.

Куратор блока малого и среднего бизнеса банка "Восточный" Николай Петелин сообщил агентству, что кредитная организация не участвует в программе льготного кредитования, однако в банке отмечают повышенный спрос на реструктуризацию и отсрочки по кредитам.

"По всем заявкам ведется адресная работа по запросу документов. Каждого клиента банк рассматривает индивидуально, в том числе, действительно ли возникшие у него проблемы связаны с распространением коронавируса. И только если это действительно так, будем принимать решение о реструктуризации. Пока одобрений на данный момент нет. Что касается кредитов на заработную плату, то в данный момент мы в этом проекте не участвуем", - сказал собеседник агентства.

Меры поддержки бизнеса со стороны правительства

Правительство РФ утвердило внесенные Минэкономразвития правила предоставления субсидий кредитным организациям на беспроцентные кредиты бизнесу для поддержки их зарплатных фондов, а также одобрило проект распоряжения о выделении на эти цели 2,6 млрд рублей. Как отметил глава Минэкономразвития Максим Решетников, деньги на субсидии будут выделены из резервного фонда.

Президент РФ Владимир Путин в своем обращении 25 марта озвучил ряд инициатив для поддержки граждан и стабильного функционирования экономики. Для малого и среднего бизнеса в наиболее пострадавших отраслях он предложил предоставить отсрочку по кредитам и налогам (кроме НДС) на полгода, ввести мораторий на заявления кредиторов о банкротстве, а также снизить до 15% страховые взносы, превышающие МРОТ. Президент 29 марта поручил правительству и Банку России внести изменения в соответствующие законы.

Кроме того, 31 марта Федеральная налоговая служба (ФНС) сообщила, что приостановила любые проверки бизнеса, а также меры взыскания в отношении малого и среднего предпринимательства и целого ряда отраслей, пострадавших от коронавируса.

На встрече Путина с членами правительства 1 апреля премьер РФ Михаил Мишустин сообщил, что на борьбу с коронавирусом и на поддержку экономики Минфин зарезервировал средства в объеме 1,4 трлн рублей (1,2% ВВП). Кроме того, Госдума и Совет Федерации приняли федеральные законопроекты, которые предусматривают реализацию инициатив, ранее предложенных президентом.

Премьер также заявил, что правительство готовит второй пакет мер для поддержки бизнеса в отраслях, пострадавших от пандемии. В него вошли краткосрочные целевые займы и кредиты малому и среднему бизнесу на льготных условиях для выплаты зарплаты и других неотложных нужд под гарантии ВЭБ, снижение имущественных налогов для арендодателей в обмен на снижение ставок аренды или отсрочки платежей для арендаторов. Кроме того, в антикризисные меры включили возможность для малого и среднего бизнеса в наиболее пострадавших отраслях временно не платить штрафы и пени за просрочку платежей по ЖКУ, а также временный запрет на блокировку счетов МСП и индивидуальных предпринимателей по отдельным основаниям. Помимо этого, правительство предложило распространить мораторий на проверки для социально ориентированных НКО, а организациям в наиболее пострадавших отраслях предоставить те же льготы, что и субъектам малого и среднего предпринимательства.

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

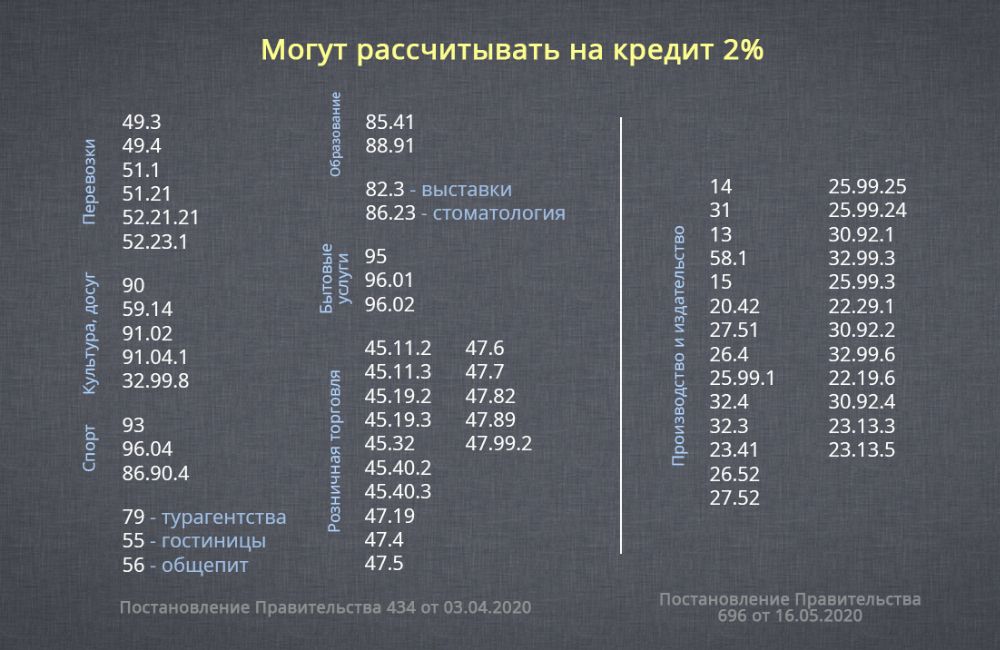

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

На что можно тратить?

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Бизнес сможет взять льготный кредит под 2 % на возобновление деятельности с 1 июня по 1 ноября 2020 года. Если выполнить все условия, кредит можно будет не возвращать совсем или вернуть только половину. Разберёмся с правилами программы.

Спишут больше кредитов — важные изменения в правилах с 1 декабря 2020

Правительство уточнило правила выдачи льготных кредитов постановлением от 30.11.2020 № 1976. Теперь выполнить условия для полного списания кредита стало проще. Вот основные изменения:

Кто может взять кредит на возобновление деятельности

Правила выдачи кредита установлены постановлением Правительства РФ от 16.05.2020 № 696 (далее — Правила). Кредит могут получить работодатели — юридические лица и ИП, которые относятся хотя бы к одной из трёх категорий:

- Работают в отрасли из списка наиболее пострадавших от коронавируса. Перечень утверждён постановлением Правительства РФ от 03.04.2020 № 434.

- Работают в отрасли, которая требует поддержки для возобновления деятельности. Перечень утвержден приложением № 2 к Правилам.

- Попадают в реестр социально ориентированных некоммерческих организаций, которые получают меры поддержки из-за коронавируса.

Малые предприятия и микропредприятия могут взять кредит по основному или дополнительному коду ОКВЭД. Средние и крупные — только по основному.

Вид деятельности должен быть указан в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Поэтому сейчас нет смысла дополнять реестр новыми кодами ОКВЭД.

Кредит дают только действующим предприятиям. Тем, кто находится в процессе банкротства, приостановил свою деятельность или прекратил бизнес как ИП кредит не одобрят.

Эти условия должны выполняться и заёмщиками, в отношении которых проведена реорганизация по решению Правительства или органа исполнительной власти субъекта, по состоянию на дату завершения реорганизации.

Какую максимальную сумму кредита можно взять

Банки принимают заявления на кредит с 1 июня по 1 ноября. Максимальная сумма зависит от:

- количества работников на 1 июня 2020 года (СЗВ-М за апрель для тех, кто обратился до 25 июня 2020 года);

- расчётного размера оплаты труда — МРОТ с учётом районного коэффициента, процентных надбавок и 30 % страховых взносов;

- продолжительности базового периода по кредитному договору — число полных месяцев с даты заключения по 1 декабря 2020 года.

Максимальная сумма кредита рассчитывается по формуле:

Максимальная сумма в месяц = Расчётный размер оплаты труда × N работников × N полных месяцев в базовом периоде

Раньше в постановлении было прописано, что деньги выдаются ежемесячно в пределах суммы, которая равна 2 × расчётный размер оплаты труда × численность сотрудников. Теперь это правило убрали.

Максимальная сумма кредита составит: (12 130 рублей × 1,15 районный коэффициент × 1,3 страховые взносы) × 45 человек × 6 месяцев = 4 896 274,5 рубля.

На что потратить полученные деньги

Кредит дают на возобновление деятельности. В Правилах под ним понимают расходы, которые связаны с осуществлением предпринимательской деятельности заёмщика.

В этот список попадают и следующие затраты:

- зарплата работникам;

- оплата основного долга и процентов по льготному кредиту, утверждённому постановлением Правительства РФ от 30.12.2018 № 1764.

- оплата основного долга и процентов по кредиту на поддержку и сохранение занятости, утверждённому постановлением Правительства РФ от 02.04.2020 № 422.

Раньше в Постановлении было указано, что все расходы должны подтверждаться документами, а зарплата не должна быть больше той, что указана в трудовом договоре.

Деньги нельзя тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале и благотворительность.

Как погашать льготный кредит

Условия погашения кредита зависят от того, насколько у вас сократилась численность персонала. В зависимости от этого весь срок кредитного договора делится на три периода:

- Базовый период — с даты заключения договора до 1 декабря 2020 года. Он есть у всех заёмщиков.

- Период наблюдения — с 1 декабря 2020 года по 1 апреля 2021 года. Начинается для заёмщиков, у которых численность персонала не опустилась ниже 80 % от численности на 1 июня или от численности по СЗВ-М за май для тех, кто взял кредит до 25 июня 2020 года.

- Период погашения — три месяца после базового периода или периода наблюдения. Не наступает для тех, кто выполнил все условия для списания кредита.

Если бизнес на 1 марта 2021 года сохранит численность сотрудников на уровне не меньше 90 % по отношению к 1 июня 2020 и выполнит остальные условия, то долг спишут полностью.

Отдельные правила для тех, кто подал заявление до 25 июня действуют и тут. Им спишут кредит полностью, если численность работников на 1 марта 2021 года составляет не меньше 90 % от численности в СЗВ-М за май 2020 года.

Сумму списанного долга можно не учитывать в составе доходов как для налога на прибыль, так и для НДФЛ.

Схема погашения выглядит так:

За время базового периода штат организации сократился на 30 %, поэтому она переходит в период погашения и должна вернуть кредит равными частями в течение трёх месяцев. До полного погашения банк будет начислять проценты на оставшийся долг, но уже по стандартной ставке. Так, ежемесячно придётся выплачивать 673 333,33 рубля плюс проценты банка, начисленные за период погашения.

Как банк контролирует работу компании

Минэкономразвития 30 июля 2020 года опубликовало письмо № Д13и-24303, в котором ответило на вопросы кредитных организаций о порядке выдачи кредитов и контроля за соблюдением условия для невозврата. Мы собрали самое интересное.

Численность работников компании. Банк самостоятельно проверяет численность штата компании по данным налоговой. Для этого у ФНС есть специальная блокчейн-платформа. В ней содержатся данные по страховым взносам, которые работодатели ежемесячно сдают в ПФР.

Чтобы банк списал хотя бы половину задолженности, нужно сохранить 80 % штата. Долю посчитают от численности на 1 июня 2020 года, а тем, кто брал кредит до 25 июня, от численности из СЗВ-М за май.

Корректировочные СЗВ-М за период июнь–ноябрь можно сдавать до 25 декабря 2020 года, а за период декабрь–март — до 15 апреля 2021 года. Они помогут сделать так, чтобы банк пересмотрел условия о переводе в период погашения.

Работа в пострадавшей отрасли. В требованиях для получения кредита нет условия о том, что бизнес обязан по факту вести деятельность из перечня пострадавших отраслей. Достаточно иметь подходящий код в реестре ЕГРИП или ЕГРЮЛ на 1 марта 2020 года. Банки не должны проверять, чем на самом деле занимается компания. Если вам отказали в выдаче кредита, ссылаясь на то, что вы не работаете по нужному виду деятельности, попробуйте обратиться в банк снова и сослаться на письмо № Д13и-24303.

Как получить кредит на возобновление деятельности

Кредитный договор с банком можно заключить в период с 1 июня по 1 ноября 2020 года. Чем раньше подадите заявление, тем больше денег сможете запросить. Срок кредитования — до 30 июня 2021 года.

- Заявление на получение кредита.

- Учредительные и правоустанавливающие документы.

- Бухгалтерская отчётность на последнюю дату.

- Отчёт СЗВ-М на последнюю дату, если хотите взять кредит для выплаты зарплаты.

- Справка о размере задолженности по кредиту в стороннем банке, если берёте кредит для погашения долга.

- Документы, подтверждающие залоговое обеспечение, если берёте кредит для рефинансирования другого кредита с залогом.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: