Компенсация за неиспользованный отпуск проводки

Обновлено: 28.04.2024

Расчет компенсации за неиспользованный отпуск при увольнении — это обязательная процедура, выполнение которой продиктовано статьей 127 ТК РФ.

Как произвести расчет компенсации отпуска при увольнении при помощи онлайн-калькулятора и без? Облагается ли НДФЛ эта выплата? Как считать число дней, за которые положено возмещение, без калькулятора? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

Как рассчитать

Статья 127 ТК РФ гласит: сотруднику положена выплата компенсации за отпуск в последний рабочий день. У каждого работающего человека есть 28 календарных дней в году на отдых (ст. 114 ТК РФ). В указанных в законе случаях гражданам полагаются дополнительные оплачиваемые дни либо бонусное время на отдых, предусматривает сам работодатель в коллективном договоре и локальных актах. Часть свыше 28 дней разрешено заменить материальной выплатой по заявлению сотрудника. Сразу отметим, что рабочий год не равняется календарному, отсчет начинается каждый раз с даты трудоустройства.

Если сотрудник не отдыхал в отработанном году, то расчет отпускных при увольнении происходит за 28 дней. Если часть положенных дней использована, то компенсируют оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Какие суммы берут в расчет

Сумма возмещения за неиспользованные дни высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив ее на число дней, получим сумму компенсации.

Какие дни берут в расчет

Чтобы разобраться, как правильно рассчитать компенсацию за неиспользованный отпуск при увольнении, следует определить принцип расчета отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж округляется в большую сторону, если меньше половины — наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам, проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше чем полмесяца, то возмещение он не получит.

Перед вами пример расчета компенсации за неиспользованный отпуск при увольнении (2021 год):

Панфилов И.Л. работает на предприятии с 10.03.2017. Каждый рабочий год Панфилова начинается с 10 марта. Увольняется он 13.08.2021. За последний рабочий год он отработал 4 месяца и 10 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие периоды Панфилов уже использовал, компенсация начисляется за 5 месяцев. За это время работы ему полагается 11,66 дня отдыха.

Округление неиспользованных дней не предусматривается. Руководство фирмы вправе решить, округлять ли дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Например, число 11,66 округляется до 12 целых дней (письмо Минздравсоцразвития России от 07.12.2005 №4334-17).

Как работает калькулятор

Разобраться с тем, как начисляется компенсация за неиспользованный отпуск при увольнении, поможет калькулятор расчета компенсации на нашем портале.

Шаг 1. Вводим в калькулятор дату приема на работу и дату увольнения

Вписываем в калькулятор расчета неиспользованного отпуска при увольнении 2021 даты трудоустройства и увольнения в формате ХХХХ-ХХ-ХХ (год, месяц, число) или выбираем из календаря.

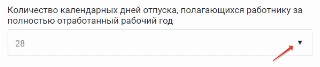

Шаг 2. Указываем количество дней отпуска, положенных работнику за год

Количество таких дней следует выбрать из списка. Если нажать на стрелочку в калькуляторе, то станет виден следующий перечень:

- 28;

- 30 — работникам-инвалидам;

- 31 — несовершеннолетним с ненормированным рабочим днем;

- 35 — занятым на работах с вредными (2, 3 и 4 степени) и(или) опасными условиями труда;

- 44 — трудящимся в местностях, приравненных к районам Крайнего Севера;

- 52 — трудящимся в районах Крайнего Севера;

- другое.

Шаг 3. Добавляем в калькулятор периоды, которые не включаются в отпускной стаж

Обратите внимание, что в расчет отпуска при увольнении не включаются некоторые периоды. Если такие были, отмечаем это в калькуляторе.

К таким периодам относятся:

- время отпусков за собственный счет, если они превысили 14 календарных дней за год;

- время ухода за ребенком до 3 лет;

- время отсутствия на работе без уважительных причин;

- время отстранения от работы по вине сотрудника.

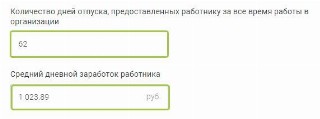

Шаг 4. Указываем количество дней отпуска за все время работы и средний дневной заработок

Укажите в специально отведенном поле калькулятора общее количество отгулянных работником дней за весь период его трудоустройства и введите сумму среднего дневного заработка сотрудника (СДЗ).

Шаг 5. Рассчитываем

Калькулятор выведет на вашем экране количество неиспользованных дней, и появится денежная компенсация за неиспользованный отпуск — расчет завершен.

Как видите, рассчитывать не так уж сложно. Но откуда брать эти цифры? Давайте разберемся.

Формула

Общепринятая формула для расчета компенсации за неиспользованный отпуск при увольнении такова:

Средний заработок определяется по правилам ст. 139 ТК РФ. Формула:

- СГД — средний годовой доход (выплаты трудового характера за последние 12 месяцев);

- 12 — количество месяцев для расчета СДЗ;

- 29,3 — усредненное число календарных дней в месяце для расчета отпускных выплат.

В итоге получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха рассчитывается за все время работы в фирме, а не только за год увольнения. Высчитывают это число за предшествующие периоды по формуле:

- КНД — количество неиспользованных отпускных дней;

- ОГ — отработанные годы;

- ПДО — положенные отпускные дни в году;

- ИДО — использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

- КНД — количество неиспользованных дней;

- ПДО — положенные дни отдыха за 12 месяцев;

- 12 — число месяцев в году.

Пример расчета на основе формул, без калькулятора

Давайте рассмотрим, как рассчитывается компенсация за отпуск при увольнении на примере. Для этого выведем СДЗ и число неотгулянных дней при помощи формул (без калькулятора).

Производим расчет количества дней неиспользованного отпуска при увольнении по формуле:

За трехлетний период с 2017 по 2019 гг. Панфилову И.Л. полагалось 84 дня на отдых (3 × 28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды — 22.

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2021 год у Панфилова И.Л. не использовано 12 дней. Общее количество дней к возмещению 22 + 12 = 34 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учетом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Теперь легко понять, как рассчитывается неотгулянный отпуск при увольнении за 32 дня:

Итоговая сумма: перед увольнением Панфилов получит 34 812 рублей 26 копеек возмещения.

Разрешается ли заменить отпуск денежной компенсацией без увольнения

Замена денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ). Это происходит по письменному заявлению сотрудника. Заменить деньгами разрешается дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха вправе только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т. п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. Но и это не во всех случаях:

Также не получится накопить отпускные дни за предыдущий год, а затем часть двойного отпуска свыше 28 дней взять деньгами. Статья 126 ТК РФ при суммировании и переносе отпусков с одного года на другой допускает замену только части свыше 28 дней в каждом году.

Как компенсация отражается в 6-НДФЛ

Материальная компенсация при увольнении за неиспользованный отпуск в полной сумме облагается НДФЛ. Работник получает зарплату и отпускные за вычетом налога. Работодатели в 2021 году каждый квартал предоставляют в налоговую расчет по форме 6-НДФЛ.

В этой форме заполняются отдельно 2 блока строк 100 — 140: для зарплаты и для компенсации.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация (АО) является субъектом малого предпринимательства. Учетной политикой организации в целях бухгалтерского учета предусмотрено создание резерва на оплату отпусков. В целях налогового учета создание такого резерва не предусмотрено. При увольнении работника организация начисляет ему компенсацию за неиспользованный отпуск.

Каков порядок отражения данных расходов в бухгалтерском учете организации? Могут ли данные выплаты списываться за счет сформированного резерва на оплату отпусков, или такие затраты должны включаться в расходы по обычным видам деятельности в составе расходов на оплату труда?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации в бухгалтерском учете организации компенсация за неиспользованный отпуск при увольнении сотрудника может быть учтена за счет суммы сформированного резерва на оплату отпусков, при условии, что расходы на оплату отпуска, за который выплачивается компенсация при увольнении, были ранее учтены организацией при создании данного резерва.

Обоснование вывода:

В соответствии с нормами ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска*(1).

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденным Приказом Минфина России от 31.10.2000 N 94н, выплата компенсаций за неиспользованный отпуск при увольнении работника отражается на счете 70 "Расчеты с персоналом по оплате труда".

На основании п. 5 и 7 ПБУ 10/99 "Расходы организации" затраты на выплату компенсаций за неиспользованный отпуск при увольнении работника и начисленные страховые взносы с таких выплат признаются в бухгалтерском учете расходами по обычным видам деятельности и относятся на себестоимость продукции (работ, услуг) в суммах, подлежащих выплате работникам.

Суммы выплат включаются в затраты организации и отражаются по дебету соответствующих счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета расчетов с персоналом по оплате труда.

Вместе с тем, по нашему мнению, компенсации за неиспользованный отпуск и начисленные страховые взносы с таких выплат в бухгалтерском учете организации могут быть учтены за счет сумм сформированного резерва на оплату отпусков (при условии, что создание такого резерва предусмотрено учетной политикой организации).

Полагаем, что за счет сумм сформированного резерва на оплату отпусков могут быть также учтены суммы компенсаций за неиспользованный отпуск и начисленные страховые взносы с таких выплат в том числе и при увольнении сотрудника, при условии, что расходы на оплату отпуска, за который выплачивается компенсация при увольнении, были ранее учтены организацией при создании такого резерва.

Резерв на выплату отпускных признается оценочным обязательством и учитывается в соответствии с ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы".

Согласно пп. "а" п. 4 ПБУ 8/2010 под оценочным обязательством понимается обязательство организации с неопределенной величиной и/или сроком исполнения, которое может возникнуть в том числе из норм законодательных и иных нормативных правовых актов.

Методика определения величины и порядок признания оценочного обязательства по отпускам ПБУ 8/2010 не определены, поэтому организации следует самостоятельно разработать и закрепить в учетной политике метод определения величины оценочного обязательства и момент его признания.

В силу п. 15 ПБУ 8/2010 оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату. На это указано и в письме Минфина России от 27.01.2012 N 07-02-18/01. Специалисты финансового ведомства также уточняют, что указанное следует иметь в виду при определении величины оценочного обязательства, связанного, например, с реализацией работниками права на ежегодные оплачиваемые отпуска в соответствии с ТК РФ, в частности необходимость учета таких обстоятельств, как утвержденный график отпусков, различия в условиях оплаты труда и дней отпуска отдельных категорий работников, необходимость уплаты страховых взносов в связи с предоставлением работникам оплачиваемых отпусков и прочее.

Поскольку организации необходимо отразить в учете наиболее достоверную оценку предстоящих расходов, то, по нашему мнению, при определении величины оценочного обязательства, связанного с реализацией работниками права на ежегодные оплачиваемые отпуска в соответствии с ТК РФ, необходимо учитывать все предстоящие отпуска отчетного периода, а также те отпуска, задолженность по которым у организации осталась с прошлых периодов. Иными словами, резерв должен формироваться с учетом величины предстоящих выплат по каждому работнику.

Как уже было отмечено, утвержденная методика расчета рассматриваемого оценочного обязательства в настоящее время отсутствует. Поэтому каждая организация определяет его в том порядке, который утвержден в учетной политике.

Предполагается, что при создании резерва организация исходит из утвержденного графика отпусков, а также из информации о неиспользованных отпусках за прошлые периоды.

Увольнение работника, в отличие от отпуска, не является планируемым мероприятием, и сумма резерва не корректируются на возможные случаи увольнения работников.

В целях соблюдения принципа достоверности при определении величины оценочного обязательства, связанного с оплатой ежегодных отпусков работников, организация должна учесть все свои обязательства перед работниками, в том числе и уволенными.

Таким образом, по нашему мнению, если оценочное обязательство формируется с учетом предстоящей оплаты по всем отпускам, в том числе и неиспользованным в прошлые периоды, то, на наш взгляд, компенсация за неиспользованный отпуск при увольнении сотрудника может быть учтена за счет суммы сформированного резерва, при условии, что расходы на оплату отпуска, за который выплачивается компенсация при увольнении, были ранее учтены организацией при создании такого резерва.

Согласно п. 8 ПБУ 8/2010 оценочные обязательства отражаются на счете учета резервов предстоящих расходов. При признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива*(2).

К сведению:

Следует отметить, что в налоговом учете компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении согласно ст. 127 ТК РФ, учитываются в составе расходов на оплату труда (письма Минфина России от 24.01.2014 N 03-03-07/2516, от 01.11.2013 N 03-03-06/1/46713) и не уменьшают сумму созданного резерва (письмо Минфина России от 03.05.2012 N 03-03-06/4/29).

Поскольку в тексте вопроса речь идет о бухгалтерском учете и, кроме того, как следует из вопроса, организация в налоговом учете не формирует резерв предстоящих расходов на оплату отпусков (ст. 324.1 НК РФ), мы не рассматриваем свою позицию по данному вопросу.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Компенсация за неиспользованный отпуск при увольнении;

- Энциклопедия решений. Резервы на оплату отпусков и на выплату ежегодного вознаграждения за выслугу лет в целях налогообложения прибыли;

- Вопрос: Можно ли выплачивать работникам при увольнении компенсации за неиспользованный отпуск за счет средств резерва? ("Оплата труда: бухгалтерский учет и налогообложение", N 8, август 2011 г.)

- Вопрос: Предприятие в бухгалтерском учете создает резерв предстоящих расходов на оплату отпусков. При увольнении работника начисляется компенсация за неиспользованный отпуск. Данные выплаты включаются в состав текущих расходов на оплату труда или списываются за счет сформированного резерва? (ответ службы Правового консалтинга ГАРАНТ, март 2012 г.)

- Вопрос: Организация применяет общую систему налогообложения, учет доходов и расходов ведет по методу начисления. В бухгалтерском учете создается оценочное обязательство в виде резерва на оплату отпусков. Оценочное обязательство в виде резерва на оплату отпусков определяется на последний день каждого месяца. В налоговом учете резерв на оплату отпусков не создается. При увольнении работнику начисляется компенсация за дни неиспользованного отпуска. Как в бухгалтерском учете следует отражать начисление компенсации за неиспользованный отпуск? (ответ службы Правового консалтинга ГАРАНТ, февраль 2013 г.)

- Вопрос: Организация создает в налоговом учете резерв предстоящих расходов на оплату отпусков. Правильно ли мы понимаем, что за счет резерва списываются только суммы отпускных работникам, фактически отгулявшим отпуск? А суммы компенсаций за неиспользованные отпуска, выплаченные уволенным работникам, и за дополнительные дни отпуска (свыше 28 дней) следует относить непосредственно на расходы по оплате труда без уменьшения резерва? ("Российский налоговый курьер", N 20, октябрь 2011 г.)

10 апреля 2019 г.

-------------------------------------------------------------------------

*(1) В соответствии с ст.ст. 114, 122 ТК РФ определена обязанность работодателя предоставлять работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

В силу норм ст. 165 ТК РФ выплаты при предоставлении ежегодного оплачиваемого отпуска являются одним из случаев предоставления работодателем гарантий, которые производятся за счет его средств.

На основании ст. 123 ТК РФ оплачиваемые ежегодные отпуска предоставляются в соответствии с графиком отпусков, утверждаемым работодателем с учетом мнения выборного органа первичной профсоюзной организации.

Как следует из ст. 127 ТК РФ, при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Следовательно, денежная компенсация, выплачиваемая работнику при увольнении за неиспользованные дни отпуска, является реализацией права работника на отпуск.

Соответственно, расходы в виде отпускных есть не что иное, как обязательство работодателя, установленное законодательством - ТК РФ.

*(2) Начисление оценочного обязательства отражается по кредиту счета 96, в зависимости от его характера величина резерва относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива (п. 8 ПБУ 8/2010).

При начислении резерва производятся бухгалтерские записи по дебету счетов 08, 20, 23, 25, 26, 29, 44 в корреспонденции с кредитом счета 96, субсчет "Резерв на оплату отпусков".

Использование начисленных сумм резерва (начисление компенсации за неиспользованный отпуск при увольнении) отражается записью по дебету счета 96 в корреспонденции со счетами 69 и 70.

Согласно п. 21 ПБУ 8/2010 в ситуации, когда организация выплачивает компенсацию за неиспользованный отпуск, оплата за который не была ранее учтена при создании резерва на оплату отпусков, или если сумма сформированного резерва не покрывает расходы по отпускам и компенсациям за неиспользованный отпуск при увольнении, с учетом которых создавался резерв, то в таком случае расходы на выплату компенсации при увольнении учитываются на счетах учета затрат, на которых учитывается заработная плата, в общем порядке.

В этом случае в бухгалтерском учете будет сделана запись (на недостающую сумму):

Д 20 (25, 26, 44. ) К 70 (69).

Частью 4 ст. 122 ТК РФ предусмотрена возможность для работника брать отпуск за второй и последующие годы работы авансом. При этом после отпуска или даже в период нахождения в нем работник также вправе расторгнуть трудовой договор по собственному желанию (п. 3 ч. 1 ст. 77 ТК РФ).

В соответствии со ст. 137 ТК РФ при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, из его заработной платы могут производиться удержания сумм оплаты использованных, но не отработанных дней отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77, п. 1, 2 или 4 ч. 1 ст. 81, п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ. При этом общий размер всех удержаний не может превышать 20% суммы заработной платы, причитающейся к выплате, в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Таким образом, если работник увольняется по основанию, не препятствующему работодателю произвести удержание (например, по собственному желанию), и сумма заработной платы, начисленной в окончательный расчет, позволяет соблюсти ограничения, установленные ст. 138 ТК РФ, то ни заявления работника, ни получения его согласия на осуществление удержания не требуется.

Требования по возмещению ущерба, образовавшегося в связи с переплатой бывшему работнику зарплаты (в том числе переплатой бывшему работнику за неотработанные дни отпуска при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск), отражаются записью (Письмо Минфина РФ от 09.11.2016 № 02‑06‑10/65506):

Рассмотрим пример по отражению данной операции в учете.

Работник в мае 2017 года ушел в очередной отпуск, который был предоставлен авансом в соответствии с графиком отпусков. Сумма начисленных отпускных составила 25 600 руб. В июле 2017 года работник написал заявление на увольнение по собственному желанию. При расчете ему была начислена сумма заработной платы в размере 34 300 руб. Предположим, что сумма излишне начисленных отпускных составила 5 600 руб. (25 600 - 20 000). Все выплаты производились по КВФО 4.

1. Кроме корректировки суммы излишне начисленных отпускных следует произвести пересчет суммы страховых взносов, начисленных на данные выплаты, и НДФЛ. Удержанию с работника подлежит сумма, фактически уплаченная ему за неотработанные дни отпуска, то есть за вычетом удержанного НДФЛ, которая равна 4 872 руб. (5 600 руб. - (5 600 руб. x 13%)).

2. В соответствии со ст. 138 ТК РФ сумма излишне начисленных отпускных, которая может быть удержана с работника без его согласия, составляет 5 968,20 руб. ((34 300 руб. - 34 300 руб. x 13%) x 20%). Поскольку максимально возможный размер удержаний больше, чем сумма, которая была излишне начислена (5 968,20 руб. > 4 872 руб.), ее удержание производим полностью.

Таким образом, сумма выплаты при расчете составила 24 969 руб. (34 300 - 4 459 - 4 872). Предположим, что указанная сумма выдана работнику из кассы учреждения.

В бухгалтерском учете в соответствии с Инструкцией № 174н были сделаны следующие записи:

Начислена сумма зарплаты работнику при расчете

(34 300 руб. x 13%)

Начислены страховые взносы во внебюджетные фонды

(34 300 руб. x 30,2%)

Отражен пересчет отпускных при расчете

Отражен пересчет НДФЛ с суммы отпускных

Отражен пересчет суммы страховых взносов

Отражена компенсация затрат по переплате заработной платы

Отражено удержание суммы переплаты

Отражено сумма окончательной выплаты при расчете

При рассмотрении ситуации, когда в учете образуется переплата, связанная с предоставлением отпуска авансом, необходимо учесть следующее.

В соответствии со ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если зарплата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Таким образом, если работодатель при увольнении работника не произвел удержание сумм платы за неотработанные дни отпуска (например, нет выплат, с которых можно произвести удержание), то он не вправе взыскать эти суммы с бывшего работника в судебном порядке, за исключением случаев недобросовестности в действиях работника или счетной ошибки. В связи с этим возмещение суммы излишне выплаченных отпускных работником может производиться только на добровольной основе. Данный вывод подтверждают материалы судебной практики (см. апелляционные определения Хабаровского краевого суда от 29.07.2015 по делу № 33-4733/2015, Новосибирского областного суда от 09.02.2016 по делу № 33-1022/2016). Как отмечают судьи, поскольку трудовой договор с работником расторгнут, при его увольнении работодатель не воспользовался своим правом для решения вопроса о полном удержании с работника излишне выплаченных отпускных, а нормами трудового законодательства такое удержание излишне выплаченных сумм после увольнения работника не предусмотрено, то правовых оснований для удовлетворения иска организации не имеется.

Рассмотрим пример по отражению данной операции в учете.

В учете учреждения возникла переплата бывшему работнику в виде излишне начисленных отпускных в сумме 15 890 руб. Тот отказался возместить ее добровольно, учреждение обратилось в суд. Суд отказал в иске учреждению. На основании вынесенного решения последнему необходимо списать сумму переплаты в размере 15 890 руб. Операция ранее была произведена по КВФО 2.

Обращаем внимание, что в соответствии с п. 339 Инструкции № 157н [2] при отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством РФ, списанная с балансового учета учреждения задолженность к забалансовому учету (на счет 04) не принимается.

В бухгалтерском учете в соответствии с Инструкцией № 174н были сделаны следующие записи:

Списана задолженность на основании решения суда

Кратко сформулируем основные выводы:

1. При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, из его заработной платы могут производиться удержания сумм оплаты использованных, но не отработанных дней отпуска. При этом общий размер всех удержаний не может превышать 20% суммы заработной платы, причитающейся к выплате, в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику.

2. Если работодатель при увольнении работника не произвел удержание сумм платы за неотработанные дни отпуска (например, нет выплат, с которых можно произвести удержание), то он не вправе взыскать эти суммы с бывшего работника в судебном порядке, за исключением случаев недобросовестности в действиях работника или счетной ошибки. Выходом из сложившейся ситуации может стать согласие самого работника на добровольный возврат излишне выплаченных ему денежных средств.

4. Требования возмещения ущерба, образовавшегося в связи с переплатой бывшему работнику заработной платы (отпускных), отражаются по дебету счета 0 209 30 000 и кредиту счета 0 206 11 000.

[1] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

В Российской Федерации существуют нормы трудового законодательства, которые работодатель обязан соблюдать. Эти нормы гласят, что сотрудник организации имеет право на оплачиваемый ежегодный отпуск (при официальном трудоустройстве). А при увольнении — сотруднику выплачивают компенсацию за неиспользованные дни отпуска (ст. 114,115,126,127 ТК РФ).

Что такое и зачем создаётся резерв на оплату отпусков разберёмся дальше.

Резерв на оплату отпусков (РО) — источник для покрытия расходов, которые будут осуществлены в будущем.

Простыми словами: накопления организации для покрытия будущих расходов, при условии, что расходы можно посчитать и они наступят обязательно — это и есть резерв на оплату отпусков. На 2021 год резерв на оплату отпусков нужно было создавать в 2020 году.

Для чего создаётся резерв?

РО создаётся как источник финансирования компенсаций за неиспользованный отпуск, отпускных, ежегодных выплат за выслугу лет и взносов во внебюджетные фонды.

Кто создаёт резерв отпусков

Интересный факт — с позиции бухучёта создание резерва рассматривается как обязанность организации, а с позиции налогового учёта — право организации. Разъяснения можно найти в ПБУ 8/2010 — создавать РО должны все юридические лица, кроме организаций, применяющих упрощённые способы ведения бухучёта.

Важно! Не путать с УСН.

В п. 5, ст. 6 402-ФЗ от 06.12.2011 перечислены субъекты, не имеющие права на применение упрощённых способов формирования бухгалтерской отчётности.

Как часто создаётся резерв

Создавая резерв, предприятие выбирает 1 подходящий для себя вариант из 3 возможных:

ВАЖНО! Формирование резерва на конец года разрешено тем организациям, которые составляют отчётность по итогам года.

Подытожим — резерв отпусков создается на отчётную дату. В учётной политике обязательно нужно отразить способ создания РО.

Как рассчитать резерв отпусков

Ни налоговый кодекс, ни ПБУ не дают чётких указаний по расчёту резерва. Каждая организация вынуждена сама устанавливать порядок определения величины РО. Есть общие рекомендации Минфина для бюджетных учреждений (Письмо от 20.05.2015 №02-07-07/28998), как определить величину резерва отпусков.

- Сперва сотрудников организации нужно поделить на группы по принципу: в одну группу попадают работники, доход которых учитывается на одном и том же счёте учёта затрат.

Например: если доход работников учитывается по дебету 44 счёта, то они относятся к одной группе, а работники, чья зарплата учитывается по дебету 20 счёта (основное производство) попадают в другую группу.

- Рассчитываем величину РО и не забываем про взносы во внебюджетные фонды.

Для определения величины РО нужно выбрать способ расчёта:

Способ 1

Используя схему ниже, на каждую отчётную дату, которая закреплена в учётной политике (конец месяца, квартали или года) для каждой группы работников нужно рассчитать РО (исходя из величины среднего дневного дохода, приходящегося на каждого работника).

Способ 1

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчётную дату.

Способ 2

Немного упростим задачу, рассчитаем РО не по каждому сотруднику, а сразу по всем работникам, относящихся к одной группе.

Этапы расчёта такие:

Способ 2

Как и в первом способе,найденная сумма является величиной резерва на оплату отпусков по каждой конкретной группе на отчётную дату.

Способ 3

Самый простой способ расчёта РО — по итогам прошлого года.

Рассчитывается по формуле:

Резерв отпусков = общее число неиспользованных дней отпуска * средний дневной заработок по организации + суммы страховых взносов на получившуюся величину

В любом случае нужно определить, остались ли у организации неиспользованные суммы резерва за прошлый год (Письмо Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

НР = сумма резерва, начисленного за год - фактические расходы на оплату отпусков за год,

где НР — недоиспользованная сумма резерва.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Читайте также:

- Сотрудник полиции имеет право применять физическую силу во всех случаях когда разрешено

- Какая теория была положена в основу работы систем поддержки принятия решений

- В случае причинения ущерба работодателю не при исполнении трудовых обязанностей работник несет

- Уголовная ответственность наступает за нарушение внутреннего трудового распорядка на предприятии

- Обязанность работать на барщине