Как в 6 ндфл отразить перерасчет зарплаты из за больничного

Обновлено: 08.05.2024

Как заполнить сведения о выплатах в 6-НДФЛ: правила

Форма 6-НДФЛ предназначена для внесения в нее сводных данных, позволяющих установить какие именно суммы налога на доходы и в какие именно сроки должны быть уплачены в бюджет. Причем эта информация в каждом очередном отчете всегда отражается применительно лишь к последнему из кварталов отчетного периода. Показывают ее в разделе 2 отчета.

По своей структуре раздел 2 формы 6-НДФЛ несложен. Он представлен наборами строк 100-140, каждый из которых отражает 3 даты (получения дохода, удержания из него налога, последнего дня срока перечисления удержанной суммы в бюджет) и 2 суммы (полученного дохода, удержанного из него налога).

Каждая из входящих в набор дат имеет свои правила определения, зависящие от:

- вида оказавшегося выплаченным дохода — для дат получения дохода и последнего дня срока перечисления налога с него в бюджет;

- способа выплаты дохода — для даты удержания налога.

При этом правила, применяемые для разделения дат получения дохода и последнего дня срока перечисления налога с него в бюджет, не совпадают.

В то время как дата удержания по выплатам, сделанным денежными средствами (вне зависимости от того, выданы они наличными или переведены на карту), определяется одинаково: по дате фактической выплаты дохода (п. 4 ст. 226 НК РФ). Поскольку чаще всего и зарплату, и больничный оплачивают деньгами, то дата удержания для них обычно оказывается одинаковой.

Для даты истечения срока уплаты налога, выпадающей на выходной день, при всех видах выплат действует правило переноса ее на более позднюю дату, приходящуюся на ближайший будний день (п. 7 ст. 6.1 НК РФ). На границе отчетных периодов это может приводить к необходимости отражения комплекта строк по такой выплате в отчетном периоде, следующем за периодом фактической выдачи средств.

Разделение данных по больничным и зарплате в 6-НДФЛ

Различия в датах, зависящих от вида получаемого дохода, для выплаченных одновременно зарплаты и больничного, возникнут потому, что датой:

- получения дохода для зарплаты будет являться последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ), а для больничного — день выплаты начисленной по нему суммы (подп. 1 п. 1 ст. 223 НК РФ);

- последнего дня срока перечисления для зарплаты окажется день, наступающий после дня фактической выдачи средств, а для больничного — последний день месяца, в котором осуществлена выплата (п. 6 ст. 226 НК РФ).

При этом может оказаться, что больничный оплачен одновременно с:

- авансом (зарплатой, выданной за первую половину месяца), который в 6-НДФЛ в качестве самостоятельной выплаты не показывается, поскольку из нее нет возможности удержать налог (письма Минфина РФ от 15.12.2017 № 03-04-06/84250; от 13.07.2017 № 03-04-05/44802, от 01.02.2016 № 03-04-06/4321); , для которого датой получения дохода следует считать последний день работы (п. 2 ст. 223 НК РФ).

Возможные варианты сочетания дат, возникающих при одновременной выплате зарплаты и больничного приведены в таблице.

| Ситуация | Даты для зарплаты | Даты для больничного | ||

| Получения дохода | Завершения срока перечисления налога в бюджет | Получения дохода | Завершения срока перечисления налога в бюджет | |

| Больничный выплачен с зарплатой | Последний день месяца, за который зарплата начислена | День, наступающий после дня выплаты зарплаты | День оплаты больничного | Последний день месяца выплаты средств по больничному |

| Больничный выплачен с авансом по зарплате | — | — | День оплаты больничного | Последний день месяца выплаты средств по больничному |

| Больничный выплачен с расчетом при увольнении | День расчета по зарплате при увольнении | День, наступающий после дня выплаты зарплаты | День оплаты больничного | Последний день месяца выплаты средств по больничному |

Таким образом, указываемые в 6-НДФЛ даты получения дохода в виде зарплаты и больничного могут совпасть только в одном случае: когда выплата по больничному осуществлена вместе с расчетом при увольнении, сделать который надлежит в последний день работы (ст. 80 ТК РФ).

А срок для уплаты налога по совпавшим по дате получения доходам окажется одинаковым, если выплаты при увольнении произведены в предпоследний день месяца или срок платежа по ним смещается на последний день месяца из-за совпадения с выходным.

Примеры заполнения 6-НДФЛ при одновременной оплате зарплаты и больничного

Рассмотрим выплату больничного в каждой из вышеописанных ситуаций.

Пример

Зарплата работника за август 2019 года составляет 60 000 руб. в месяц. В начале сентября он 5 дней болел. Сумма выплаты по больничному составляет 8 500 руб. Установленные у работодателя дни выдачи зарплаты приходятся на 13 число (зарплата за прошедший месяц) и 27 число (аванс за первую половину текущего месяца).

Для случая с увольнением последним днем работы окажется 20.09.2019, а подлежащая оплате за дни, отработанные в сентябре, сумма зарплаты составит 28 600 руб., при этом компенсация за отпуск работнику не полагается, поскольку все дни очередного отпуска им использованы.

Вариант 1

Больничный выдан одновременно с зарплатой за август 13.09.2019. В этом случае по каждой из выплат придется сформировать свой набор строк 100-140, поскольку у платежей каждого из назначений не совпадают ни дата получения дохода, ни дата истечения срока уплаты налога с него в бюджет.

Зарплата будет показана следующим образом:

- стр. 100 — 31.08.2019;

- стр. 130 — 60 000;

- стр. 110 — 13.09.2019;

- стр. 120 — 16.09.2019;

- стр. 130 — 60 000;

- стр. 140 — 7 800.

Больничный же займет отдельный набор строк:

- стр. 100 — 13.09.2019;

- стр. 110 — 13.09.2019;

- стр. 120 — 30.09.2019;

- стр. 130 — 8 500;

- стр. 140 — 1 105.

Вариант 2

Больничный выплачивается в день выплаты аванса по зарплате за сентябрь 2019 (т. е. 27.09.2019). В 6-НДФЛ для такой ситуации отразится только больничный, поскольку выдачу аванса в отчете показывать не надо:

- стр. 100 — 27.09.2019 ;

- стр. 110 — 27.09.2019;

- стр. 120 — 30.09.2019;

- стр. 130 — 8 500;

- стр. 140 — 1 105.

Вариант 3

Больничный оплачен работнику 20.09.2019 одновременно с расчетом при увольнении. Для таких выплат даты получения дохода совпадут. Но будут иметь место расхождения в датах срока оплаты налога, поэтому в 6-НДФЛ возникнут 2 комплекта строк.

Для выплат по расчетам при увольнении:

- стр. 100 — 20.09.2019;

- стр. 110 — 20.09.2019;

- стр. 120 — 23.09.2019;

- стр. 130 — 28 600;

- стр. 140 — 3 718.

- стр. 100 — 20.09.2019;

- стр. 110 — 20.09.2019;

- стр. 120 — 30.09.2019;

- стр. 130 — 8 500;

- стр. 140 — 1 105.

Вариант 4

Если бы увольнение состоялось 27.09.2019, то для больничного и расчета при увольнении совпали бы не только даты получения дохода, но и даты истечения срока для платежей по налогу, поскольку по выплатам при увольнении сработает правило переноса из-за выходных дней.

То есть в этом случае оба платежа можно объединить в единый комплект строк 100-140 (с учетом того, что сумма расчета при увольнении 27.09.2019 окажется больше выплачиваемой 20.09.2019 и составит 45 700 руб.):

Законодательство рекомендует работодателям выплачивать больничные пособия одновременно с зарплатой, но в справке 6-НДФЛ данные платежи и налоговые отчисления по ним должны учитываться раздельно. О том, как правильно указывать в новой форме отчета 6-НДФЛ отчисления и как отразить больничный, читайте в статье.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Правила заполнения 6-НДФЛ с учётом больничного

Форма 6-НДФЛ представляет собой вид отчёта, в котором содержится информация о сумме налогов и когда организация перечислила их в бюджет РФ. Процедура заполнения данных по налоговым вычетам на зарплату и больничные пособия различается.

Так, в качестве даты фактического получения дохода в виде зарплаты в отчёте будет указан последний день месяца, в который происходили выплаты дохода. НДФЛ на зарплату, по закону, должен быть перечислен уже на следующий рабочий день. А вот дата получения пособия в отчёте будет совпадать с днём получения зарплаты, но налог с больничных выплат будет перечислен по данной категории дохода не позже последнего дня месяца, в который больничный был оплачен. Получается, что выплата больничного происходит в один день с зарплатой, но даты налоговых отчислений по данным категориям будут разные, что и нужно указать в 6-НДФЛ.

При увольнении правила заполнения строк с уплатой НДФЛ будут следующими

К примеру, сотрудник написал заявление на увольнение и уволился 15-го числа. Расчет с ним произведут в этот же день, срок перечисления НДФЛ с зарплаты и компенсации отпуска — 16-е число, а срок перечисления НДФЛ с больничных выплат будет отмечен в отчёте последним днём месяца, когда производились выплаты.

Исключение составляет заполнение отчёта при увольнении. Здесь даты фактического получения всех выплат будут совпадать, как и дата отчисления налогов.

С начала 2021 года во всех регионах РФ начал действовать проект, согласно которому ФСС напрямую выплачивает пособия, в том числе больничные. Теперь работодатель должен оплачивать только три дня болезни работника. С четвёртого дня больничный будет оплачивать ФСС.

Так, с 1 января работодатель должен указывать в отчёте только те выплаты, которые произвела организация, то есть зарплату и пособие за три даты больничного.

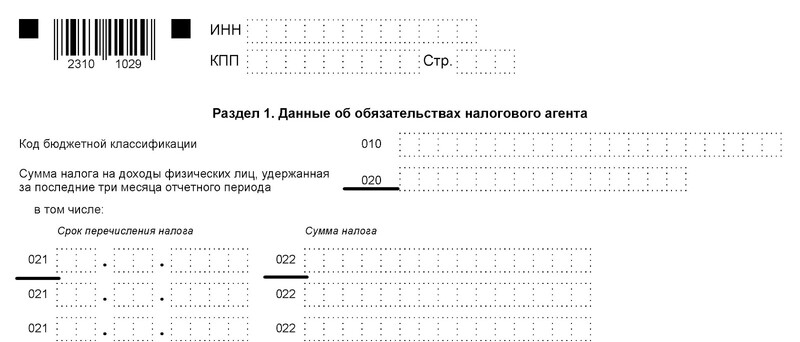

Заполнение раздела 1

Согласно приказу ФНС от 15.10.2020 года №ЕД-7-11/753@, раздел 1 включает в себя данные об обязательствах налогового агента. В разделе 1 указываются перечисленные и возвращенные суммы НДФЛ с датами перечисления и возврата. Отражение больничного в этом разделе происходит в составе сводных показателей - общей суммы доходов и вычетов.

Так, в поле 020 будет указана сумма налога, удержанная за налоговый период, на доход всех физических лиц. То есть, в данной строке будет отражена сумма НДФЛ не только с зарплаты, но и с других доходов, облагаемых налогом, в том числе с больничного.

В поле 021 указывается дата, когда должен быть уплачен налог с больничного в ФНС. Напомним, уплатить налог с больничного нужно не позже последнего дня месяца, когда сотрудник получил выплату. А в поле 022 - сумма налога с больничного.

Пример 1

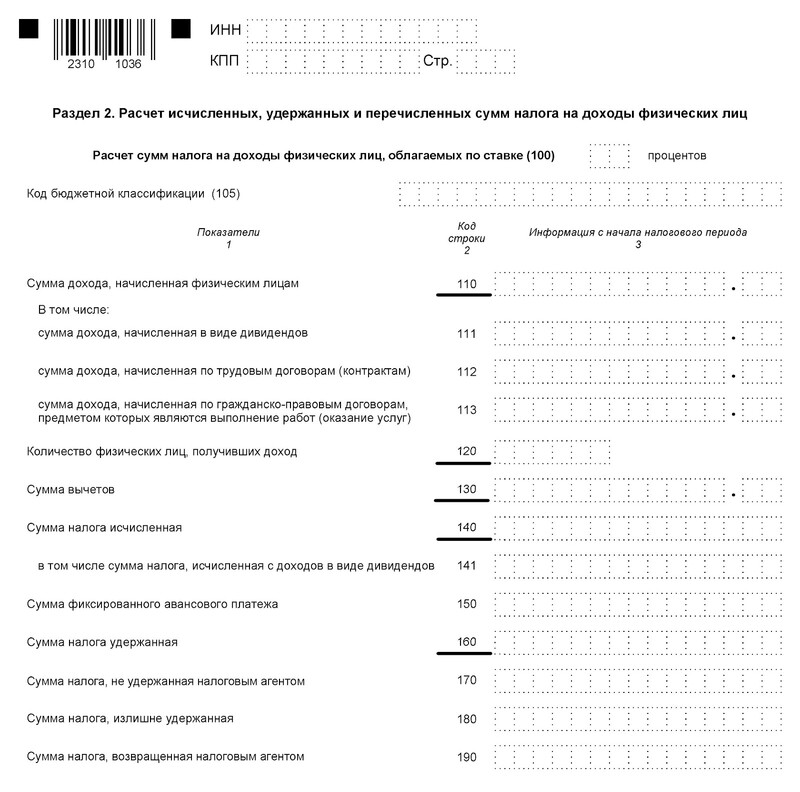

Заполнение раздела 2

В разделе 2 новой формы отчёта включаются данные, действовавшие в разделе 1 прошлой формы 6-НДФЛ. То есть, тут указываются общие суммы дохода физических лиц, включая больничные выплаты.

Так, больничный будет отражён в строках 110 и 112 в виде суммы дохода, начисленного всем физическим лицам. В строке 130 указывается сумма НДФЛ с больничного и других доходов, а в строке 140 - сумма исчисленного налога со всех доходов.

Также в разделе 2 больничный отражается в строке 160 в виде суммы удержанного налога с доходов физлиц, количество которых указывается в 120 строке.

Как правильно заполнить Раздел 2:

Пример 2

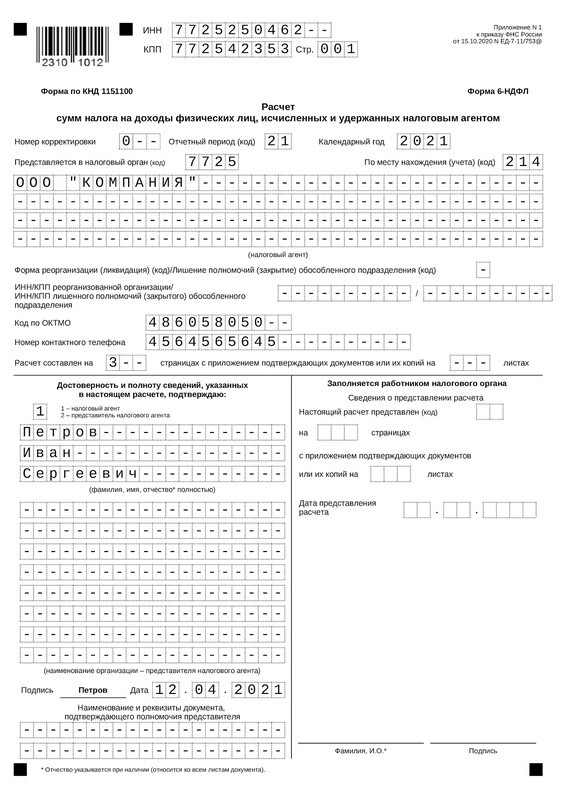

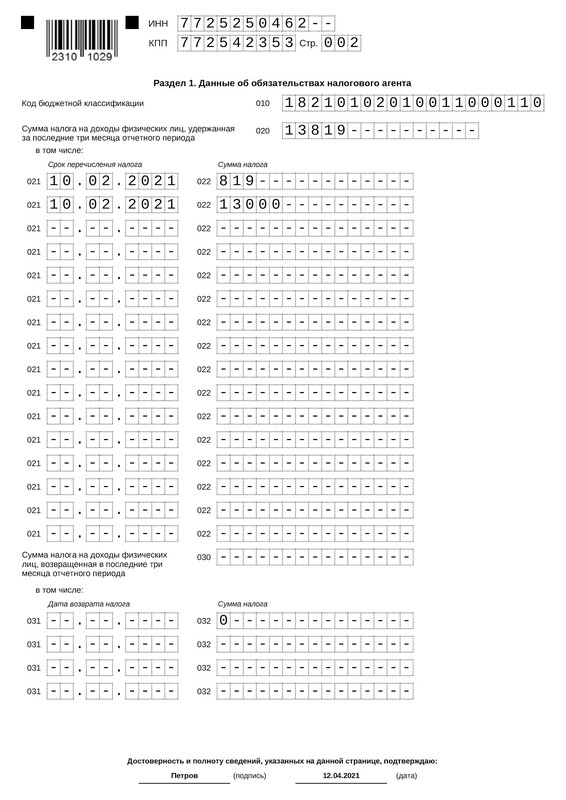

Образец заполнения 6-НДФЛ с учетом больничного

Допустим, Василий Петров болел с 13 по 26 января 2021 года. Он вернулся в офис 27 января и принес бухгалтерии больничный лист. В этот же день бухгалтер начислил Петрову пособие за дни болезни сумму на 6 300 рублей. Но получить деньги Василий сможет только 10 февраля — в день выплаты зарплаты.

Эти даты и сумма входят в отчёт за I квартал 2021 года, который будет выглядеть так:

Пример 3

Пример 3.1

Пример 3.2

Больничный, начисленный в одном периоде, а выплаченный в другом

Есть несколько ситуаций, когда требуется перенос выплат на другой период или перерасчёт больничного:

Если больничный начислен в конце пограничного месяца, а выплачен вместе с зарплатой в начале следующего месяца другого отчётного периода. В таком случае в разделе 1 отчёта 6-НДФЛ нужно указать начисленную сумму, а в отчёте за следующий период — налоговые отчисления.

Если форма уже заполнена, а работник только принёс бухгалтеру больничный лист. Корректировка отчёта в таком случае не требуется, как и перерасчёт больничного. По закону, больничное пособие должно быть начислено в течение 10 рабочих дней после получения больничного листа. Работодатель может выплатить пособие в следующем отчётном периоде, то есть в ближайший после расчёта день, установленный для выплаты зарплаты:

- Последний день месяца — выходной. В этом случае срок уплаты налога смещается на другой отчётный период и все данные раздела 2 переносятся в отчёт за следующий период, но в разделе 1 данные о выплатах остаются.

- Форма за полугодие уже заполнена, а работник только принёс бухгалтеру больничный лист. В таком варианте производится корректировка отчёта и перерасчёт больничного.

- Во время заполнения формы за полугодие появился переходящий больничный. В такой ситуации больничный частично попадает и в отчёт за полугодие и в отчёт за 9 месяцев.

Срок уплаты НДФЛ по больничным листам

В день выплаты больничного пособия бухгалтер должен удержать НДФЛ со всей суммы пособия. Налог должен быть перечислен до конца месяца, в который производились начисления работнику. Перенос оплаты налоговых отчислений за ПВН на следующий период возможен только при условии, что последний день месяца - не рабочий.

При заполнении расчета по форме 6-НДФЛ у бухгалтера часто возникают сомнения в правильности отражения той или иной выплаты. В нашей статье мы подробно разберем, как отражается больничный в 6-НДФЛ при различных сроках его оформления и оплаты.

Содержание статьи:

1. Законодательство об отражении в отчетности больничного листа

2. Отражение больничного в 6-НДФЛ (раздел 1)

3. Отражение больничного в 6-НДФЛ (раздел 2)

4. Больничные пример заполнения в 6-НДФЛ

1. Законодательство об отражении в отчетности больничного листа

Больничный лист может быть предъявлен работником для оплаты не позднее 6 месяцев со дня восстановления работоспособности.

Бухгалтер в течение 10 дней обязан исчислить пособие по больничному листу. В регионах, где действует пилотный проект ФСС по прямым выплатам пособий, в этот же срок необходимо передать сведения / документы в региональное отделение ФСС.

Оплата больничного листа должна быть произведена в ближайший день выплаты зарплаты в организации.

Такой порядок предусмотрен Федеральным законом от 29.12.2006 г. № 255-ФЗ (статьи 12, 15).

Согласно статье 223 Налогового Кодекса (НК РФ) датой получения дохода в виде оплаты больничного листа в целях исчисления НДФЛ является дата фактической выплаты пособия. Удержать НДФЛ необходимо непосредственно при выплате (статья 226 НК РФ), а перечислить НДФЛ в бюджет можно до конца месяца, в котором произведена оплата больничного.

Между датой отражения в бухгалтерском учете начисления пособия и его выплатой может пройти несколько дней, указанные даты могут оказаться не только в разных месяцах, но и в разных отчетных периодах. Именно к таким, так называемым переходящим больничным нужно относиться особенно внимательно.

Напомним, что с пособия по беременности и родам НДФЛ не удерживается (статья 217 НК РФ). Соответственно, такой больничный лист в 6-НДФЛ отражать не нужно.

Если при этом работодатель производит доплату до фактического заработка, такие выплаты в 6-НДФЛ отражаются, заполнение раздела 2 6-НДФЛ при этом производится по правилам прочих выплат:

в строке 100 — указывается дата получения доплаты (пособия, увеличенного на сумму доплаты),

строка 110 — будет равняться строке 100,

в строке 120 — указывается день, следующий за днем выплаты.

О таких правилах ФНС проинформировала письмом от 01.08.2016 № БС-4-11/13984@.

2. Отражение больничного в 6-НДФЛ (раздел 1)

Больничный лист в 6-НДФЛ в разделе 1 отражается только после его фактической оплаты.

Сумма дохода отражается в графе 020, исчисленного налога – в строке 040, удержанного налога – в строке 070.

Работник принес в бухгалтерию больничный лист 10 июня 2019. Время временной нетрудоспособности – с 19 по 24 мая 2019 г. Бухгалтер начислил выплаты по больничному 11 июня. Так как один день выплаты зарплаты (10 июня) уже миновал, бухгалтер запланировал оплату больничного в день второй выплаты зарплаты (25 июня), что и было произведено. Как отразить данный больничный лист в 6-НДФЛ?

Графы 020, 040, 070 раздела 1 будут заполнены во 2 квартале 2019 года. Крайний срок перечисления удержанного с зарплаты НДФЛ по законодательству приходится на последний день месяца (статья 223 НК РФ). Но последний день месяца в июне 2019 года был воскресенье, значит, срок уплаты в бюджет был перенесен на 01 июля. А это уже другой отчетный период.

Поэтому в нашем случае раздел 2 формы 6-НДФЛ не заполняется во 2 квартале 2019 года, но должен быть заполнен в 3-м квартале 2019 года. Как отразить больничный в 6-НДФЛ в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

3. Отражение больничного в 6-НДФЛ (раздел 2)

Больничный в 6-НДФЛ в разделе 2 отражается по следующим правилам:

в строке 100 – указывается дата фактической выплаты дохода в виде пособия,

в строке 110 – указывается та же дата в качестве даты удержания дохода,

в строке 120 – крайний срок перечисления НДФЛ с больничного (последний день месяца, либо первый рабочий день следующего месяца, если последний день месяца приходится на выходной или праздничный день),

в строке 130 – сумма оплаты больничного,

в строке 140 – НДФЛ, удержанный с больничного.

Заполнить раздел 2 формы 6-НДФЛ по условиям примера 1.

В разделе 2 6-НДФЛ за 3 квартал 2019 г. необходимо указать:

строка 100 – 25.06.2019

строка 110 – 25.06.2019

строка 120 – 01.07.2019

4. Больничные пример заполнения в 6-НДФЛ

Рассмотрим еще два примера отражения больничного в 6-НДФЛ.

Пособие по больничному начислено 28.06.2019. Выплачено – 10.07.2019. Нужно ли данные по больничному включать в 6-НДФЛ за 2 квартал 2019 года?

Нет, начисление пособия в 6-НДФЛ не отражается как дата получения дохода. Обязанность отразить больничный в 6-НДФЛ возникает в дату выплаты пособие – в июле 2019 года, соответственно в отчетности за 3 квартал.

Во 2 квартале 2019 г. выплачены пособия по больничным:

25.04.2019 — 12 394,36 руб. (НДФЛ — 1 611 руб.),

08.05.2019 — 6 236,84 руб. (НДФЛ — 811 руб.),

25.06.2019 — 7 935,53 руб. (НДФЛ — 1 032 руб.).

НДФЛ с этих пособий перечислен в бюджет в день выплаты пособий.

28.06.2019 начислено пособие 13 935,07 руб., которое выплачено 10.07.2019.

Необходимо отразить выплаченные пособия в 6-НДФЛ.

Общая сумма пособий, выплаченных за 2 квартал 2018 г., — 26 566,73 руб. (12 394,36 руб. + 6 236,84 руб. + 7 935,53 руб.), НДФЛ с них 3 454 руб. (1 611 руб. + 811 руб. + 1 032 руб.).

В 6-НДФЛ за 2 квартал 2019 г. больничные будут отражены так:

Пособие, выплаченное 25.06.2019, в раздел 2 6-НДФЛ за 2 квартал 2019 г. включаться не должно, ведь крайний срок по выплате НДФЛ с него приходится на выходной, и будет перенесен на 01.07.2019. Пособие необходимо отразить в разделе 2 6-НДФЛ за 3 квартал 2019 г.

Такой подход подтвержден в Письме ФНС России от 13.03.2017 № БС-4-11/4440@.

Пособие, выплаченное 10.07.2019, хотя оно и начислено 28.06.2019, в 6-НДФЛ за 2 квартал 2019 г. не отражается. В этом случае будут заполняться разделы 1 и 2 6-НДФЛ за 3 квартал 2019 г.

Отражение переходящих больничных в 6-НДФЛ в 3 квартале 2019 года:

В нашей статье мы рассмотрели наиболее часто встречающиеся случаи отражения больничного в 6-НДФЛ. Если ваш случай отличается от рассмотренных, опишите ситуацию в комментариях ниже и задайте свой вопрос, мы обязательно не него ответим.

По окончании каждого квартала, до истечения следующего за ним месяца, работодатели, являющиеся налоговыми агентами, сдают Расчет по форме 6-НДФЛ. Этот расчет содержит обобщенные показатели по начисленным доходам, суммам исчисленного и удержанного подоходного налога, а также показатели отчетного квартала в разбивке по датам.

Любые доходы, выплаченные физлицу и облагаемые подоходным налогом, отражаются в 6-НДФЛ, больничный – не исключение. Как отразить в Расчете 6-НДФЛ выплаченные пособия по временной нетрудоспособности, какие виды пособий включать в Расчет не нужно и как заполнить форму 6-НДФЛ - обо всем этом в нашей статье.

Отражение больничных в 6-НДФЛ

Все ли выплаты по больничным листам нужно отражать в Расчете 6-НДФЛ? Очевидно, что включать в отчет нужно только те из них, которые облагаются подоходным налогом. В противном случае, не будут соблюдены контрольные соотношения по строке 040, и сумма НДФЛ не будет рассчитана правильно.

От подоходного налога освобожден лишь один вид выплат по временной нетрудоспособности, который не отражается в 6-НДФЛ – пособие по беременности и родам (п.1 ст. 217 НК РФ). Остальные виды пособий, включая больничный по уходу за ребенком, в Расчете 6-НДФЛ показывать нужно.

Пособия по болезни не являются оплатой труда - это социальная гарантия, предоставляемая работникам по закону, не связанная с исполнением трудовых обязанностей. Пособие начисляется на основании листка нетрудоспособности, который должен предоставить работник. После получения листка, работодателю на начисление больничного отводится 10 календарных дней, затем он должен выплатить пособие в ближайший день выплаты зарплаты.

День оплаты больничного листа работнику или перечисления пособия на его банковский счет, будет считаться датой получения дохода согласно пп.1 п.1 ст. 223 НК РФ. В тот же день подоходный налог с больничного должен быть удержан налоговым агентом (п.4 ст. 226 НК РФ).

Для НДФЛ, удержанного с больничных, действует особый срок, в течение которого работодатель должен перечислить налог в бюджет: не позднее чем в последний день месяца, когда выплачено больничное пособие работнику (п.6 ст. 226 НК РФ). Если последнее число месяца совпадает с выходным или праздником, то срок уплаты переходит на следующий за ним рабочий день.

Рассмотрим, как отразить больничный лист в 6-НДФЛ:

- В первый Раздел доход в виде больничных пособий включается вместе с остальными доходами. Аналогично отражается начисленный и удержанный НДФЛ.

- Во втором Разделе оплата больничных листов и НДФЛ по ним, показывается отдельно от доходов с другими сроками перечисления налога (п. 4.2 Порядка заполнения формы 6-НДФЛ, утв. Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450).

Больничные в 6-НДФЛ. Пример заполнения

При оплате больничных возможны разные ситуации, поэтому мы приведем несколько примеров заполнения Расчета. За основу возьмем следующие условные данные:

Пример 1

Сотрудник предоставил больничный лист 2 сентября, а пособие было ему выплачено вместе с зарплатой за август - 5 сентября. Сумма пособия – 10 000 рублей, НДФЛ – 1 300 рублей.

Заполняем 6-НДФЛ за 9 месяцев:

В Раздел 1 формы 6-НДФЛ больничный включим совокупно с зарплатой за 9 месяцев.

Строка 020 – общая сумма дохода 1 010 000 рублей (1 000 000 + 10000),

строка 040 - начисленный налог 131 300 рублей (130 000 + 1300),

строка 070 - удержанный налог 131 300 (130 000 + 1300).

В Разделе 2 больничный нужно отразить отдельным блоком, поскольку срок уплаты НДФЛ с зарплаты – на следующий день после выплаты дохода, а с больничных – последний день того месяца, когда было выплачено пособие. В 6-НДФЛ больничный лист отразим следующим образом:

Строка 100 – день выплаты больничного 05.09.2016,

Строка 110 – удержан НДФЛ 05.09.16,

Строка 120 – срок уплаты НДФЛ с больничных 30.09.16,

Строка 130 - сумма пособия 10000 рублей,

Строка 140 – сумма налога 1300 рублей.

больничный в 6 НДФЛ пример

Пример 2

Рассмотрим заполнение 6-НДФЛ с примером больничного и отпуска. Оставим без изменений предыдущие данные, но допустим, что помимо больничного, в сентябре были также оплачены отпускные работнику. Дата выплаты отпускных - 15 сентября, сумма - 15 000 рублей, удержан НДФЛ - 1950 рублей.

В Раздел 1 суммы зарплаты, больничного и отпускных включаем совокупно:

Строка 020 – общая сумма дохода 1 025 000 рублей (1 000 000 + 10000 + 15000),

строка 040 - начисленный налог 133 250 рублей (130 000 + 1300 + 1950),

строка 070 - удержанный налог 133 250 (130 000 + 1300 +1950).

Заполняем Раздел 2. Срок для перечисления НДФЛ с отпускных и с больничных совпадает – это последний день месяца выплаты, но даты получения дохода у них разные. Поэтому зарплату и больничный отражаем точно так же, как в примере 1, а отпускные в 6-НДФЛ вносим отдельным блоком:

Строка 100 –выплачены отпускные 15.09.2016,

Строка 110 – удержан НДФЛ 15.09.16,

Строка 120 – срок уплаты НДФЛ 30.09.16,

Строка 130 - сумма отпускных 15000 рублей,

Строка 140 – сумма налога 1950 рублей.

больничный в 6 НДФЛ пример 2

Пример 3

Рассмотрим еще одну ситуацию: сотрудник сдал больничный лист 29 сентября 2016 года. Пособие ему начислили и выплатили 5 октября вместе с зарплатой за сентябрь. Как показать больничный в форме 6-НДФЛ в этом случае?

В Расчет за 9 месяцев этот больничный уже не войдет, его нужно будет включить в 6-НДФЛ за 2016 год. При этом по строке 100 укажем дату выплаты больничного – 05.10.16, по строке 110 – день, когда был удержан налог – 05.10.16, а по строке 120 – срок перечисления НДФЛ – 31.10.16.

Читайте также: