Как в 6 ндфл отразить переходящий отпуск

Обновлено: 19.05.2024

Рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала, в "1С:Бухгалтерии 8" (ред.3.0).

Дата фактического получения дохода в виде отпускных – день выплаты дохода.

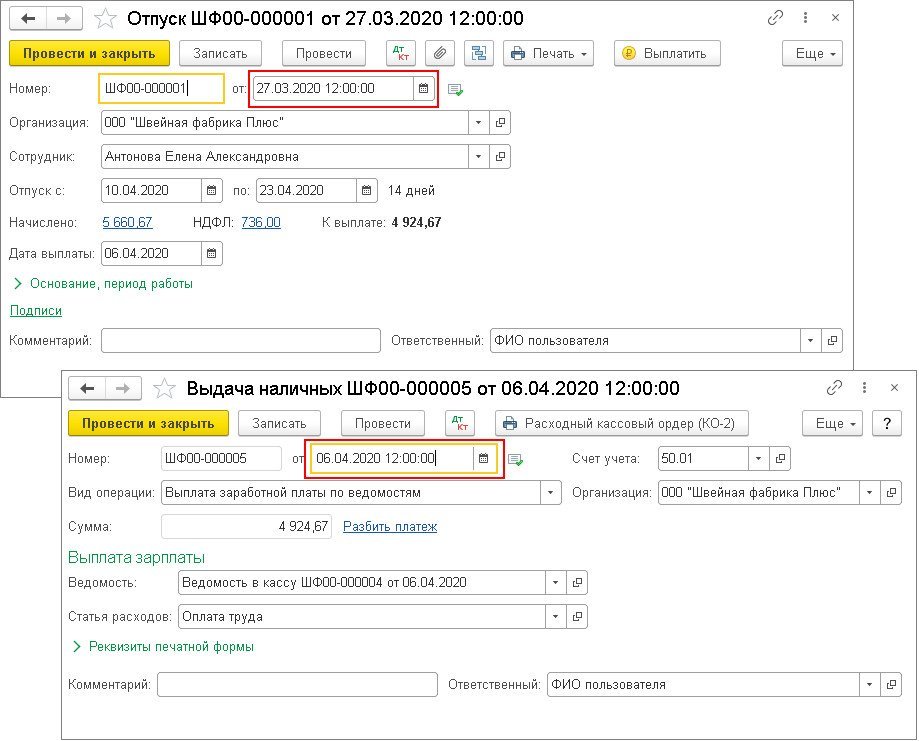

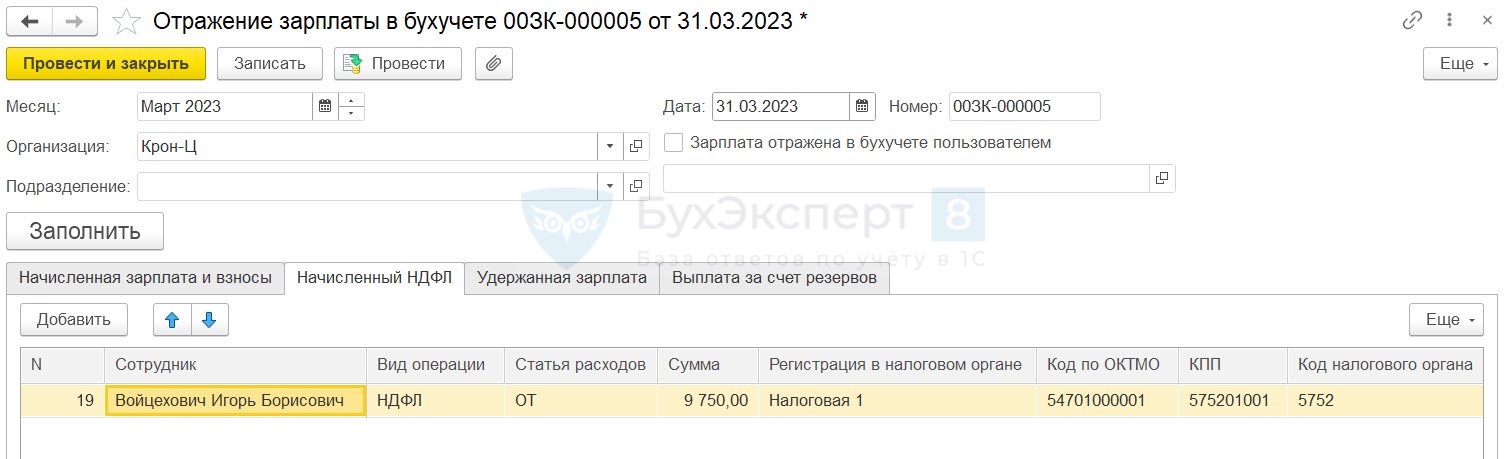

Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату. Это сделано специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Т.е. реальная дата фактического получения дохода (дата для строки 100) это дата документа на выплату отпускных (рис. 1).

Дата удержания налога (дата для строки 110) это также дата документа на выплату. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты. Если этот день – выходной (нерабочий день), то автоматически указывается первая рабочая дата за этим днем.

Если в программе не ведется автоматический расчет отпускных, то начисление производится с помощью документа Начисление зарплаты. Обратите внимание! В такой ситуации, в расчете, срок перечисления налога будет автоматически указан - не позднее дня, следующего за днем выплаты дохода.

- Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

- Отпускные выплачены в марте 2020 года

Внимание! В соответствии с Указами Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294 период с 30 марта по 30 апреля и 6 - 8 мая признан нерабочим. При этом некоторые организации продолжали свою деятельность.

Если последний день срока перечисления налога приходится на нерабочий день, установленный Указами Президента РФ, то в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день.

Однако, по мнению ФНС России (письма от 24.04.2020 № БС-4-11/6944@, от 13.05.2020 № БС-4-11/7791@), срок уплаты налоговыми агентами НДФЛ с выплат сотрудникам переносится только для тех организаций, кто согласно Указам Президента не мог осуществлять деятельность. Организации, которые продолжили работу, не вправе воспользоваться п. 7 ст. 6.1 НК РФ, поэтому должны платить НДФЛ в сроки, установленные ст. 226 НК РФ, без учета переноса.

В программе для организаций, работающих в периоды нерабочих дней, при определении крайнего срока уплаты налога можно не учитывать нерабочие дни. Для этого в настройке налогов и отчетов не должен быть установлен флажок Перенести сроки сдачи бухгалтерской отчетности и уплаты налогов (раздел Главное - Налоги и отчеты - раздел Антикризис) (рис. 5).

В примерах рассмотрим, как отражается доход в виде отпускных в расчете по форме 6-НДФЛ, когда организация работала в нерабочие дни и не работала.

Отпускные начислены в марте 2020 года, а выплачены в апреле 2020 года

Пример

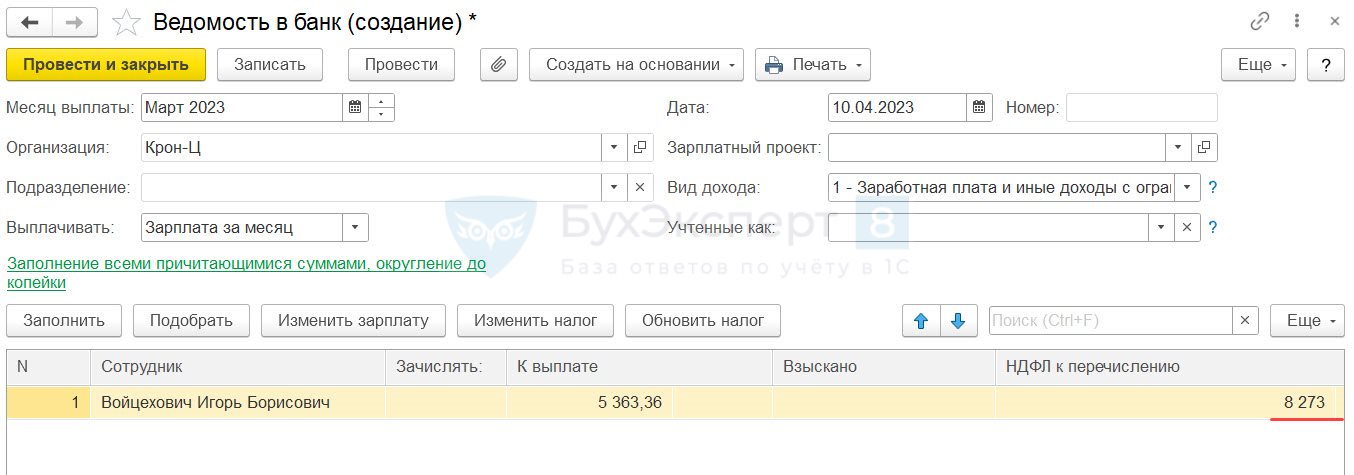

Отпускные начислены с помощью документа Отпуск (рис. 1). Дата фактического получения дохода в виде отпускных, а также дата удержания налога - день выплаты дохода. Отпускные выплачены – 06.04.2020. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата.

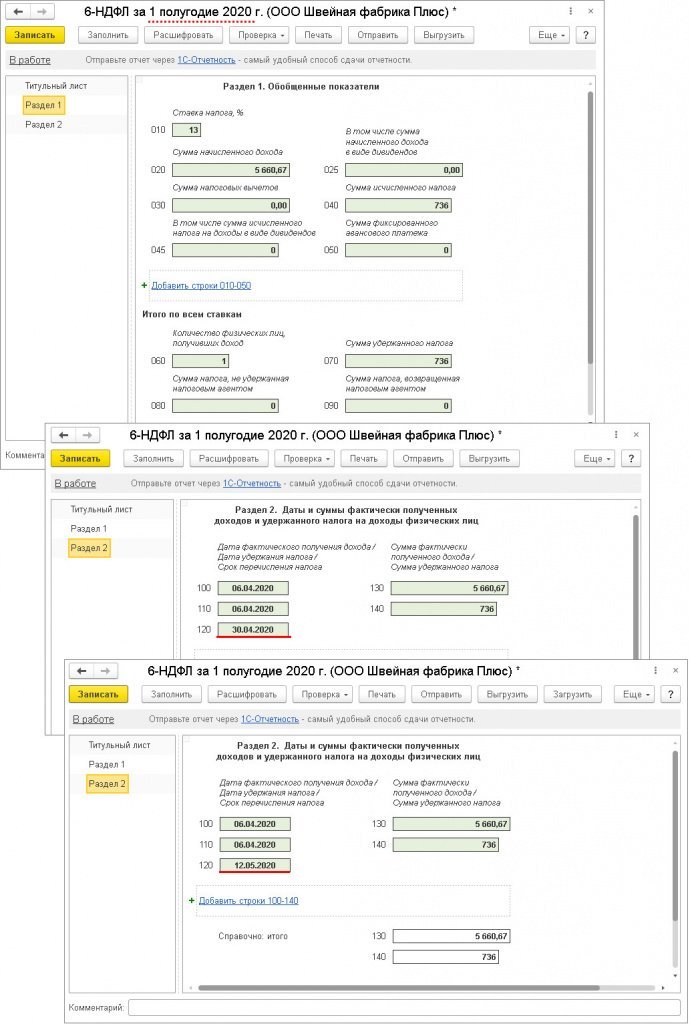

Если организация работала в период нерабочих дней, установленные Указами Президента, то срок перечисления НДФЛ с суммы отпускных - 30.04.2020. В такой ситуации отпускные будут отражены в разделе 1 и в разделе 2 расчета за полугодие 2020 года (рис. 2). Так как дата фактического получения такого дохода определяется как день его выплаты.

Если организация не работала в период нерабочих дней, сумма отпускных будет также отражена в разделе 1 и в разделе 2 расчета за полугодие 2020 года. Но срок перечисления НДФЛ с суммы отпускных - 12.05.2020 (рис. 2).

Отпускные выплачены в марте 2020 года

Пример

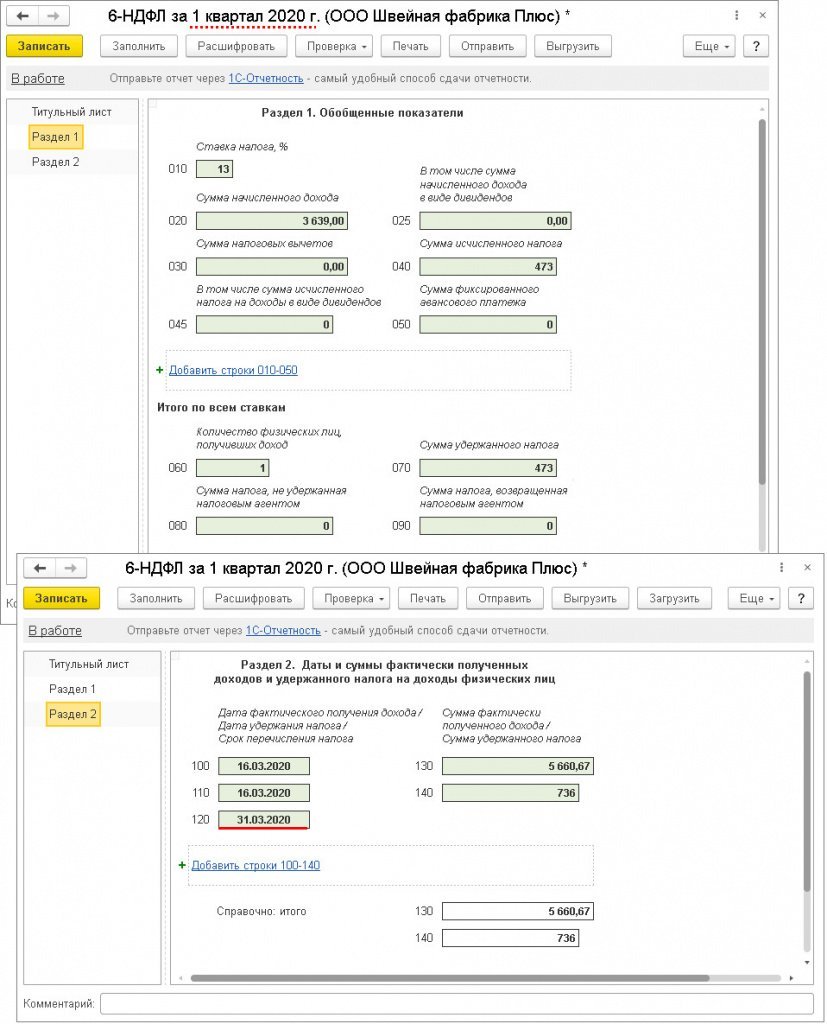

Если организация работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 и в разделе 2 расчета за 1 квартал 2020 года (рис. 3). Срок перечисления НДФЛ с суммы отпускных - 31.03.2020.

Если организация не работала в период нерабочих дней, то сумма отпускных будет отражена в разделе 1 расчета за 1 квартал 2020 года и в разделе 2 расчета за полугодие 2020 года (рис. 4). В раздел 2 расчета за 1 квартал 2020 года сумма отпускных не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Срок перечисления НДФЛ с суммы отпускных – 12.05.2020.

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала.

Заполнение 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Форма 6-НДФЛ содержит два раздела:

- раздел 1 "Обобщенные показатели", в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц", в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ.

Исходя в том числе из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет – это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223, пп. 4, 6 ст. 226, пп. 7, 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@, от 24.11.2015 № БС-4-11/20483@).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

ВАЖНО

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода "Суммы отпускных выплат".

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом: – по строке 100 указывают дату 27.06.2016; – по строке 110 – 27.06.2016; – по строке 120 – 30.06.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ); – по строкам 130 и 140 – соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 НК РФ не может быть отнесена к виду дохода с кодом 2000 "Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)".

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 НК РФ установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода "Суммы отпускных выплат" может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 "Дата фактического получения дохода" указывают день выплаты (перечисления) единовременной выплаты к отпуску (подп. 1 п. 1 ст. 223 НК РФ);

- по строке 110 раздела 2 "Дата удержания налога" – ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 раздела 2 "Срок перечисления налога" – день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 НК РФ правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ"

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Кто, куда и когда сдает отчет

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году сроки следующие:

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года;

- за 2 квартал 2021 года — не позднее 2 августа 2021 года;

- за 3 квартал 2021 года — не позднее 1 ноября 2021 года;

- за 2021 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2021 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

.PNG)

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2021 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2021 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

| Месяц | Дата выплаты | Дата удержания налога | Сумма начислений | Сумма удержанного налога |

|---|---|---|---|---|

| Апрель | 30.04.2021 | 05.05.2021 | 115 000 | 14 950 |

| Май | 31.05.2021 | 01.06.2021 | 120 000 | 15 600 |

| Июнь | 30.06.2021 | 01.07.2021 | 134 000 | 17 420 |

.PNG)

.PNG)

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

.PNG)

.PNG)

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

.PNG)

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

.PNG)

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Расчет 6-НДФЛ будет иметь следующий вид.

.PNG)

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

.PNG)

.PNG)

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Начисляем в марте сотруднику отпуск и компенсацию отпуска в одном документе. Выплачиваем тоже одной суммой тоже в марте 2019. Однако сумма компенсации и НДФЛ с нее попадают во второй раздел 6-НДФЛ в первый квартал, с датой перечисления налога на следующий день после даты выплаты. А сумма отпускных и НДФЛ с них попадают в 6-НДФЛ во второй квартал, с датой перечисления налога 01.04.2019. Это корректная ситуация или ошибочная? Почему так происходит?

Да, такое заполнение отчета корректно. Крайний срок для перечисления НДФЛ определен в п. 6 ст. 226 НК РФ:

- для отпускных это — последний день месяца;

- для компенсации отпуска— следующий день после выплаты.

Если крайний срок выпадает на выходной день, то срок передвигается на ближайший следующий рабочий день.

То есть, если отпускные выплачены в месяце, последний день которого приходится на выходной, то крайний срок смещается на первый рабочий день следующего месяца. Таким образом крайний срок перечисления может сместиться в следующий квартал.

В Раздел 2 отчета 6-НДФЛ блоки строк включаются по крайнему сроку перечисления ( строка 120 ).

Следовательно, отпускные в данном случае правильно отражаются в Разделе 2 отчета 6-НДФЛ за 1 полугодие 2019 г.

Рассмотрим ситуацию на примере и как она отразится в отчете 6-НДФЛ .

- 4 607,52 (Компенсация отпуска (Отпуск за вредность)) + 6 143,36 (Отпуск за ненормированный рабочий день) = 10 750,88 руб.

- 10 750,88 (Сумма начисленного дохода) * 0,13 (Ставка НДФЛ) = 1 398 руб.

Выплата всех сумм проведена документом Ведомость в кассу от 07.06.2019.

Для наглядности в примере не будем включать другие доходы.

В отчете 6-НДФЛ за 1 полугодие 2019 г. в Раздел 1 попадет вся сумма, начисленная документом Отпуск :

В Раздел 2 отчета 6-НДФЛ за 1 полугодие 2019 г. включится только сумма компенсации:

Выплата отпускных будет включена в Раздел 2 отчета 6-НДФЛ за 9 месяцев 2019 года:

Крайний срок перечисления НДФЛ для компенсации отпуска – следующий день после выплаты: 08.06.2019. Поскольку этот день приходится на выходной (суббота), то крайний срок смещается на ближайший следующий рабочий день – 10.06.2019.

Для суммы отпускных, выплаченных 07.06.2019, крайний срок перечисления – 30.06.2019. Поскольку этот день приходится на выходной, срок также смещается на ближайший рабочий день – 01.07.2019.

Поскольку в Раздел 2 отчета 6-НДФЛ блоки строк включаются именно по крайнему сроку перечисления ( строка 120 ), то блок строк по отпускным попадает в отчет за 9 месяцев 2019 года.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В вашей учетной политике установлено, что первичным документом при реализации...На это обратил внимание Роструд, разбирая очередной вопрос на сайте.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Читайте также: