Как принять на работу гражданина казахстана в 1с

Обновлено: 05.07.2024

Спрос на иностранную рабочую силу остается на высоком уровне, особенно во время кризиса из-за сложностей въезда в страну. Как правильно принять на работу иностранных сотрудников в 2021 г.? Расскажем в нашей статье.

Этап 1 — получить квоты на привлечение иностранных работников

Эту заявку рассматривает межведомственная комиссия субъекта РФ по вопросам привлечения и использования иностранных работников. Однако подавать заявку нужно в региональное отделение Роструда или департамент труда и соцзащиты.

Региональная комиссия принимает решение удовлетворить заявку или отказать в ее удовлетворении в течение 25 дней с момента ее поступления от работодателя (п. 7 Приказа Минтруда № 27н).

Этап 2 — получить разрешение на привлечение и использование иностранной рабочей силы

Для дальнейшего трудоустройства иностранного работника, по которому должно быть оформление визы, работодатель должен получить разрешение на привлечение и использование иностранной рабочей силы (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ).

Оно оформляется, когда работодатель подает соответствующее заявление. В 2021 г. используется форма заявления, регламентированная приказом МВД от 01.08.2020 г. № 541.

Госпошлина в данном случае равна 10 тыс. руб. за каждого принимаемого на работу иностранца (пп. 23 п. 1 ст. 333.28 НК РФ). Заплатить ее можно также через Госуслуги, и тогда сумма уменьшается на 30% (п. 81.4 Приказа МВД № 541). Соответственно, за каждого иностранца нужно будет заплатить 7 тыс. руб., если платеж будет через ресурс Госуслуг.

Разрешение выдается на 1 год, причем необходимым условием выдачи является положительное заключение органа службы занятости — оно оформляется по запросу миграционного ведомства (п. 3 ст. 18 Закона № 115-ФЗ).

Внимание! Если работодатель не подаст заявку о потребности в иностранной рабочей силе, разрешение ему могут не выдать.

Этап 3 — оформить приглашение на въезд иностранного работника

Работодатель оформляет приглашение на въезд на каждого иностранца, которому выдается виза (если у него еще нет рабочей визы). Приглашение выдает УВМ МВД, для чего работодатель подает ходатайство в 2-х экземплярах по форме, регламентированной Приказом МВД от 29.09.2020 г. № 677.

В ходатайстве можно указать, что приглашение нужно в электронной форме. К нему прикладывается документ, удостоверяющий личность работодателя, копия документа, удостоверяющего личность иностранца, а также гарантийное письмо о том, что компания берет на себя обязательства по материальному, медицинскому и жилищному обеспечению иностранца.

1С:Кабинет сотрудника

Удобный сервис для сотрудников, который экономит время бухгалтера и кадровика

- Ускорение кадрового документооборота;

- Экономия времени при взаимодействии сотрудников и бухгалтерии;

- Улучшение условий труда;

Этап 4 — получить разрешение на работу в РФ

Работодатель подает ходатайство на выдачу приглашения на въезд и одновременно с этим подает в УВМ МВД документы для выдачи разрешения на работу в РФ (п. 2 ст. 18 Закона № 115-ФЗ). В частности, к ним относится заявление на оформление разрешения на работу каждого иностранца — его форма регламентирована Приложением № 1 к Приказу МВД от 14.08.2017 г. № 637. Кроме того, подается копия документа, удостоверяющего личность иностранца (пп. 39-39.3 Приказа МВД № 677).

К заявлению нужно приложить медицинские документы, которые будут подтверждать, что у иностранца нет заболевания наркоманией и инфекционных болезней, опасных для окружающих людей. Также прикладывается сертификат об отсутствии у работника ВИЧ-инфекции.

Чтобы обратиться за разрешением, нужно заплатить госпошлину до выдачи документа. Она составляет 3,5 тыс. руб. на каждого иностранца (пп. 24 п. 1 ст. 333.28 НК РФ). Если заплатить госпошлину через Госуслуги, предоставляется скидка 30% — тогда пошлина составит 2,45 тыс. руб.

Разрешение выдают одновременно с приглашением на въезд. Когда работодатель получает их на руки, он отправляет документы иностранцу, чтобы он въехал в Россию на законных основаниях и трудоустроился.

Этап 5 — поставить на миграционный учет

Когда иностранный работник приедет в Россию, он должен встать на первичный миграционный учет. Работодатель направляет в УВМ МВД уведомление о прибытии иностранца — в 2021 г. документ заполняется по форме, регламентированной Приложением № 4 к Приказу МВД от 10.12.2020 г. № 856.

Данное уведомление нужно подать в течение 7-ми рабочих дней с момента приезда иностранца в место пребывания (ч. 3 ст. 20 Закона от 18.07.2006 г. № 109-ФЗ). Когда миграционное ведомство получит уведомление, оно ставит в нем соответствующую отметку о приеме документа. Ее дата — это дата постановки иностранного работника на миграционный учет.

И только после этого работодатель вправе оформлять трудовые отношения с иностранным работником.

При приеме на работу иностранца важно правильно определить и указать статус застрахованного лица. Неверный статус повлечет за собой некорректный расчет страховых взносов. В зависимости от статуса налогоплательщика меняется процентная ставка налога на доходы, а применение иностранцем патента снижает сумму налога, подлежащую удержанию и перечислению.

Этап 6 — уведомить УВМ МВД о принятии на работу иностранного сотрудника

На последнем этапе, когда все документы получены, оформляются трудовые отношения с иностранцем. После этого работодатель уведомляет УВМ МВД о заключении трудового или ГПХ договора.

Для этого используется уведомление, форма которого регламентирована Приказом МВД от 30.07.2020 г. № 536. Документ нужно подать в течение 3-х рабочих дней с момента заключения трудового или ГПХ договора. Уведомление может быть в бумажном или электронном виде — во втором случае подается через ресурс Госуслуг (п. 8 ст. 13 Закона № 115-ФЗ).

Внимание! Уведомление нужно подавать не только в случае заключения договора, но и при его расторжении.

Работодателю не нужно в 2021 г. направлять в УВМ МВД уведомление об изменении условий трудового договора. Кроме того, он не обязан сообщать о поручении иностранцу другой оплачиваемой работы у этого же работодателя, а также при смене адреса, по которому иностранец осуществляет трудовую деятельность.

Нюансы трудоустройства высококвалифицированных иностранных специалистов

Высококвалифицированные иностранные специалисты — иностранцы с соответствующим образованием, опытом работы, навыками и достижениями в определенной области деятельности (медицина, педагогика, строительство, наука и т.д.).

Порядок приема на работу этих сотрудников упрощен по сравнению с прочими иностранными работниками:

- на них не распространяются квоты;

- не нужно оформлять разрешение на привлечение иностранной рабочей силы;

- не нужно подавать заявку о потребности в иностранных сотрудниках.

При приеме на работу иностранного высококвалифицированного специалиста работодателю не нужно проводить первые 3 этапа. Трудоустройство начинается с оформления разрешения на работу. Сначала направляется в УВМ МВД ходатайство по форме, регламентированной Постановлением Правительства от 30.06.2010 г. № 487. К нему прикладываются копия документа, удостоверяющего личность иностранца, письменное обязательство оплатить расходы, которые будут в случае административного выдворения данного специалиста за пределы России, а также трудовой или ГПХ договор, который вступает в действие после получения разрешения на работу (пп. 40-40.4 Приказа МВД № 541).

Закажите бесплатную демонстрацию Бит.Учет мигрантов, и мы поможем вам разобраться с оформлением иностранцев

Заключаемый договор должен соответствовать требованиям в части оплаты труда высококвалифицированных специалистов, которые установлены ст. 13.2 Закона № 115-ФЗ. В частности, оплата труда должна быть не меньше:

- 83,5 тыс. руб./мес. для научных сотрудников и преподавателей;

- 58 тыс. руб./мес. для специалистов, которые привлекаются резидентом технико-внедренческой особой экономической зоны;

- 1 млн. руб./год для медицинских, педагогических или научных сотрудников, если их пригласили для работы на территории международного медицинского кластера;

- 83,5 тыс. руб./мес. для специалистов, приглашенных организациями, которые осуществляют деятельность на территории Крыма и Севастополя;

- 167 тыс. руб./мес. для иных специалистов.

Работодатель не вправе привлекать высококвалифицированных иностранных специалистов для розничной торговли независимо от продаваемой продукции, торговой площади и форм обслуживания клиентов.

Когда со специалистом оформлен договор, работодатель уведомляет об этом УВМ МВД по форме, регламентированной Приказом МВД № 536. Документ нужно подать в течение 3-х рабочих дней с момента заключения или вступления в силу трудового или ГПХ договора.

Также работодатели обязаны не позже последнего рабочего дня месяца, идущего за каждым отчетным кварталом, направлять в миграционное ведомство уведомление о том, что он исполняет обязательства по выплате зарплаты высококвалифицированному специалисту. Форма уведомления регламентирована Приказом МВД № 536. Подготовка типовых форм отчётности для отправки в контролирующие органы есть в программе Бит.Учет мигрантов.

Нюансы трудоустройства иностранных работников из стран ЕАЭС

Порядок приема на работу иностранных работников из стран ЕАЭС (Белоруссия, Казахстан, Армения и Киргизия) еще проще, чем прием на работу высококвалифицированных специалистов.

Для таких работников не нужно получать разрешение на работу или патент. Кроме того, на них тоже не распространяются квоты, а работодатели не получают разрешение на привлечение иностранной рабочей силы.

Для работников из стран ЕАЭС работодатели не должны обеспечивать гарантированную минимальную зарплату (как по высококвалифицированным специалистам). Кроме того, компания не обязана регулярно отчитываться о выплате им заработной платы.

Но компании, принявшие на работу иностранных работников из ЕАЭС, обязаны уведомлять госорганы о прибытии иностранцев в РФ, а также о заключении или расторжении трудового или ГПХ договора.

Уведомление о прибытии подается, только если иностранный работник проживает в России больше 1 месяца. Уведомление о приеме на работу подается по форме, регламентированной Приказом МВД № 536. Документ нужно подать в течение 3-х рабочих дней с момента заключения трудового или ГПХ договора (п. 8 ст. 13 Закона № 115-ФЗ).

Внедрение 1С:ЗУП существенно упростит учет и контроль взносов и налогов по иностранным гражданам. Если у вас остались вопросы, оставьте заявку на сайте или позвоните нашим специалистам в вашем городе!

Статусы иностранных граждан

Способы оформления иностранных граждан на работу

Независимо от того, какой из договоров будет оформлен с иностранцем, могут потребоваться дополнительные разрешительные документы.

Так, если кандидат приехал из страны, с которой у России установлен визовый режим (и в его паспорте есть соответствующая виза), то для трудоустройства ему необходимо иметь разрешение на работу. В большинстве случаев разрешение на прием такого сотрудника понадобится и самому работодателю.

Если же родиной потенциального работника является страна, с которой у России нет визового режима, то работодателю не нужно иметь разрешение на прием сотрудника. А вот иностранцу для трудоустройства может потребоваться специальный патент, который оформляется органами МВД. Исключение составляют работники из Белоруссии, Казахстана, Киргизии и Армении. Гражданам этих государств для работы в России дополнительные разрешения (в т.ч. патент) получать не нужно.

Сдать сведения о среднесписочной численности через интернет Сдать бесплатно

Какие документы представляют иностранцы при приеме на работу

При заключении трудового договора иностранные граждане должны представить пакет документов. Он несколько отличается от того, который кадровые работники привыкли требовать при трудоустройстве россиян.

Так, иностранцы предъявляют паспорт и документы об образовании, если таковые требуются для соответствующей должности. При этом, если указанные документы составлены на иностранном языке, нужно попросить работника представить их официальный перевод.

Документы воинского учета у мигрантов требовать не нужно. Зато им необходимы разрешительные документы. Их состав зависит от статуса иностранца.

Подготовить кадровую отчетность для военкомата и других контролирующих органов Попробовать бесплатно

Так, постоянно и временно проживающие в России иностранцы представляют работодателю документ, подтверждающий право на проживание (вид на жительство, паспорт с отметкой, разрешение на временное проживание).

СПРАВКА

Подписать трудовой договор с иностранцем можно и без предъявления последним разрешения на работу. Такое допустимо, если для получения разрешения иностранец должен предоставить контракт с работодателем. В этом случае подписанный сторонами договор не вступит в силу до тех пор, пока иностранец не получит разрешение. Данные об этом разрешении нужно будет внести в текст трудового договора. Для этого можно оформить дополнительное соглашение (ч. 3 ст. 57 ТК РФ).

При трудоустройстве у иностранца (независимо от его статуса) нужно потребовать трудовую книжку, если ранее он уже работал в России, либо если у него имеется оформленная в иностранном государстве трудовая книжка советского образца (1938 или 1973 г.). В этих ситуациях работодатель обязан продолжить вести предъявленный иностранцем документ.

Схожим образом решается вопрос с документом о регистрации в Пенсионном фонде. Если кандидат (независимо от его статуса) ранее уже работал в России, либо самостоятельно прошел такую регистрацию, то он должен предъявить карточку СНИЛС или уведомление о регистрации (АДИ-РЕГ). Если же у иностранного гражданина нет индивидуального лицевого счета, работодатель обязан сам подать необходимые сведения в территориальный орган ПФР ( ч. 5 ст. 11 ТК РФ, ч. 4 ст. 65 ТК РФ, ч. 1 ст. 327.1 ТК РФ ).

Наконец, если иностранец принимается на должность, запрещенную для лиц, которые имеют или имели судимость, либо подвергались уголовному преследованию, то с него надо потребовать справку об отсутствии судимости или факта уголовного преследования (либо справку о прекращении такового по реабилитирующим основаниям).

Особенности заключения трудового договора с иностранцем

В трудовой договор с гражданином другого государства нужно включить все те же сведения и условия, которые прописываются при заключении договора с россиянином (ст. 57 ТК РФ). Помимо этого, надо внести дополнительные данные. В частности, это сведения о разрешении на работу или патенте, если таковые требуются при трудоустройстве. А в отношении постоянно или временно проживающих в РФ иностранцев указываются сведения о виде на жительство или разрешении на временное проживание (ч. 1 ст. 327.2 ТК РФ).

СПРАВКА

Должность (профессия, специальность) в трудовом договоре с мигрантом должна соответствовать той, которая указана в разрешении на работу. В противном случае работодателя и работника могут привлечь к административной ответственности (ст. 18.10 КоАП РФ и ст. 18.15 КоАП РФ).

Также в трудовой договор с иностранцем (кроме лиц, постоянно или временно проживающих в РФ, а также граждан Белоруссии) нужно включить условие о предоставлении работнику медицинской помощи в течение срока действия этого договора. Так, необходимо указать реквизиты полиса ДМС или договора между работодателем и медицинской организацией о предоставлении сотруднику платных медуслуг. Напомним, что по такому полису или договору иностранец должен иметь право на получение первичной медико-санитарной помощи и специализированной медицинской помощи в неотложной форме (ч. 2 ст. 327.2 ТК РФ).

Трудовой договор с иностранцем, который находится в РФ на основании открытой ему визы, будет действовать только при условии получения кандидатом разрешения на работу. При этом, как уже упоминалось, составить и подписать такой договор можно и до того момента, когда потенциальный сотрудник получит разрешение. Но действовать трудовой договор начнет только после выдачи этого разрешения.

Прием на работу высококвалифицированных специалистов

Чтобы заключить трудовой договор с высококвалифицированным специалистом (ВКС), который прибыл из страны, имеющей с Россией визовый режим, работодатель может не оформлять разрешение на привлечение иностранных работников. А вот сам ВКС обязан получить разрешение на работу в РФ. При этом от работодателя потребуется представить ряд документов, необходимых для выдачи такого разрешения (п. 6 ст. 13.2 Закона № 115-ФЗ).

При оформлении трудового договора нужно учесть, что заработная плата высококвалифицированного иностранного работника не может быть ниже порогового значения. В общем случае эта величина равна 167 000 руб. в месяц (подп. 3 п. 1 ст. 13.2 Закона № 115-ФЗ). Но для некоторых работ установлен пониженный размер. К примеру, зарплата ВКС, привлекаемого к трудовой деятельности в качестве резидента технико-внедренческой особой экономической зоны, не может быть ниже 58 500 руб. в месяц. А иностранные специалисты — резиденты промышленно-производственных, туристско-рекреационных или портовых особых экономических зон должны получать более 83 500 руб. в месяц.

При трудоустройстве высококвалифицированный специалист обязан предъявить полис ДМС. Либо сам работодатель должен заключить договор на оказание такому сотруднику платных медицинских услуг (п. 14 ст. 13.2 Закона № 115-ФЗ).

Иностранец, прибывший в Российскую Федерацию в безвизовом порядке, при устройстве на работу должен предъявить патент, выданный органами МВД России. Этот документ подтверждает, что кандидат выполнил все требования миграционного законодательства: у него в порядке миграционная карта, имеется справка о здоровье и документы о знании русского языка. Также потребуется полис ДМС (если работодатель не готов оплачивать медпомощь для такого работника).

СПРАВКА

Прием на работу иностранца с РВП

Временно проживающие в России иностранцы не должны предъявлять при трудоустройстве полис ДМС. Такие лица признаются застрахованными в системе ОМС и имеют право на получение бесплатной медицинской помощи в том же объеме, что и россияне ( п. 1 ст. 10 Федерального закона от 29.11.10 № 326-ФЗ).

Как принять на работу иностранного гражданина: порядок оформления

Подготовка и сбор документов

В большинстве случаев все документы, необходимые для трудоустройства, иностранный кандидат собирает самостоятельно. Как уже упоминалось, в этот пакет помимо паспорта (и его перевода) могут входить разрешение на работу или патент, документ об образовании, СНИЛС, трудовая книжка.

Определение статуса

Статус иностранного гражданина устанавливается на основании представленных им документов. Правила следующие.

Если это вид на жительство в РФ, то статус иностранца — постоянно проживающий.

Если в паспорте имеется открытая виза или предъявлена миграционная карта, то статус — временно пребывающий.

Исключение составляют белорусы, которые могут находиться в РФ на основании общегражданского паспорта гражданина Республики Беларусь.

Определение гражданства

Гражданство потенциального работника устанавливается на основании данных его паспорта. При этом нужно помнить, что особые правила трудоустройства действуют для граждан Белоруссии, Казахстана, Киргизии и Армении. Им не нужно получать патент или разрешение на работу. А гражданам Белоруссии также не потребуется и полис ДМС.

Оформление в штат

После сбора и проверки всех документов, с иностранцем можно заключить трудовой договор. Затем нужно издать приказ о приеме мигранта на работу, и внести сведения в его трудовую книжку. В целом при оформлении в штат иностранного сотрудника совершаются те же действия, что и при трудоустройстве россиянина. В том числе, нужно оформить личную карточку ( форма № Т-2 ).

Уведомление о приеме иностранца на работу

О заключении с иностранцем трудового договора работодатель обязан уведомить территориальный орган МВД, занимающийся вопросами миграции. Сделать это надо в течение 3 рабочих дней с даты оформления договора (п. 8 ст. 13 Закона № 115-ФЗ).

СПРАВКА

Расчет НДФЛ и взносов с зарплаты иностранца

Начисление страховых взносов и НДФЛ с заработной платы иностранных работников зависит от множества факторов — гражданства, основания и срока нахождения на территории РФ, наличия статуса ВКС и т.д.

Если обобщить положения законодательства, то ситуация получается следующей.

С зарплаты иностранцев, которые при трудоустройстве предъявили вид на жительство в РФ, либо паспорт со штампом о разрешении временного проживания, страховые взносы начисляются в том же порядке и в тех же размерах, что и с зарплаты россиян. То же самое касается страховых взносов с заработной платы работников из Белоруссии, Казахстана, Киргизии и Армении. Причем, вне зависимости от того, какой документ они предъявили при трудоустройстве.

При начислении НДФЛ многое зависит от гражданства работника и основания трудоустройства, а также от времени непрерывного пребывания в РФ. Так, если имеются документы, подтверждающие, что иностранец провел в РФ как минимум 183 дня за предыдущие 12 последовательных месяцев, то ставка НДФЛ будет 13% вне зависимости от всех иных факторов (п. 1 ст. 224 НК РФ).

Если же условие о сроке пребывания в России не выполняются, то для определения ставки НДФЛ придется учитывать дополнительные нюансы. Так, доходы от трудовой деятельности граждан Белоруссии, Казахстана, Киргизии или Армении облагаются НДФЛ по ставке 13% с первого дня работы в РФ (ст. 73 Договора о ЕАЭС). Эта же ставка применяется к зарплате высококвалифицированных специалистов и сотрудников, работающих на основании патента (п. 3 ст. 224 НК РФ).

Также вне зависимости от срока нахождения на территории РФ по ставке 13% нужно удерживать НДФЛ с зарплаты беженцев и лиц, получивших в РФ временное убежище, участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, и членов их семей. Доходы иных иностранцев, которые не провели в Российской Федерации 183 дня и более за предыдущие 12 месяцев, облагаются НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ).

Ответственность работодателей за нарушение законодательства

За прием на работу иностранца, у которого нет разрешения на работу либо патента (в тех случаях, когда они обязательны), работодателя- юрлицо могут оштрафовать на 800 тыс. руб. или приостановить его деятельность на 90 суток (ч. 1 ст. 18.15 КоАП РФ). Если это нарушение допущено организацией из Москвы, Санкт-Петербурга, Московской или Ленинградской областей, штраф может составить 1 млн. руб. (ч. 4 ст. 18.15 КоАП РФ).

СПРАВКА

Если работодатель примет в штат иностранцев с поддельными разрешениями на работу, он также может быть привлечен к административной ответственности. Поэтому Минтруд рекомендует проверять подлинность разрешений на работу сотрудников из других стран.

Аналогичные штрафные санкции (800 тыс. и 1 млн. руб.) грозят работодателю, который не получил разрешение о привлечении на работу иностранных сотрудников, или вовремя не уведомил органы МВД о приеме на работу мигранта. В этих случаях также возможна приостановка деятельности на 90 суток (ч. 2, 3 и 4 ст. 18.15 КоАП РФ).

Отдельное наказание установлено для работодателей, которые нарушили правила Трудового кодекса, регулирующие трудоустройство иностранных граждан. Так, за прием на работу мигранта без полиса ДМС (если это требуется по закону), а равно за невключение в трудовой договор положений об этом полисе, патенте, разрешении на работу и других обязательных сведений, компанию могут оштрафовать на 50 тыс. руб. (ч. 1 ст. 5.27 КоАП РФ).

В заключение отметим, что знание правил, установленных для приема на работу иностранцев, позволит организациям и ИП избежать конфликтов с такими работниками по поводу представления документов, ведения трудовой книжки или удержаний из заработной платы. Также очень важно помнить, что цена ошибки за нарушения, допущенные при трудоустройстве иностранного сотрудника, очень велика: сумма штрафа доходит до 1 млн. руб.. А при неблагоприятном сценарии такая ошибка может обернуться закрытием бизнеса на 3 месяца.

Согласно подпункту 4 пункта 1 статьи 26 Трудового кодекса РК не допускается заключение трудового договора с иностранцами и лицами без гражданства, временно пребывающими на территории Республики Казахстан, до получения разрешения местного исполнительного органа на привлечение иностранной рабочей силы либо справки о соответствии квалификации для самостоятельного трудоустройства, либо до получения разрешения трудовому иммигранту, выдаваемого органами внутренних дел.

Рассмотрим в данной статье отражение операций по оформлению на работу, а также налогообложение доходов иностранных специалистов в программном продукте.

Для того, чтобы правильно внести сведения о принимаемом иностранном специалисте в конфигурацию, необходимо в первую очередь определить является такой специалист резидентом или нерезидентом в целях налогового законодательства РК.

Согласно статье 217 Налогового кодекса резидентом Республики Казахстан в целях Налогового кодекса признается физическое лицо:

- постоянно пребывающее в Республики Казахстан;

- непостоянно пребывающее в Республике Казахстан, но центр жизненных интересов, которого находится в Республике Казахстан.

Физическое лицо признается постоянно пребывающим в Республике Казахстан для текущего налогового периода, если оно находится в Республике Казахстан не менее ста восьмидесяти трех календарных дней (включая дни приезда и отъезда) в любом последовательном двенадцатимесячном периоде, оканчивающемся в текущем налоговом периоде.

Центр жизненных интересов физического лица признается находящимся в Республике Казахстан при одновременном выполнении следующих условий:

- физическое лицо имеет гражданство Республики Казахстан или разрешение на проживание в Республике Казахстан (вид на жительство);

- супруг (а) и (или) близкие родственники физического лица проживают в Республике Казахстан;

- наличие в Республике Казахстан недвижимого имущества, принадлежащего на праве собственности или на иных основаниях физическому лицу и (или) супругу(е) и (или) его близким родственникам, доступного в любое время для его проживания и (или) для проживания супруга(и) и (или) его близких родственников.

На заметку!

Оформление сотрудника–нерезидента на работу

Создать нового сотрудника можно следующими способами:

- создать нового сотрудника и внести его личные данные в справочник физических лиц;

- создать нового сотрудника, выбрав его из справочника физических лиц.

Рассмотрим на примере заполнение данных в карточке физического лица принимаемых сотрудников-нерезидентов, которые влияют на налогообложение доходов иностранных специалистов.

Пример

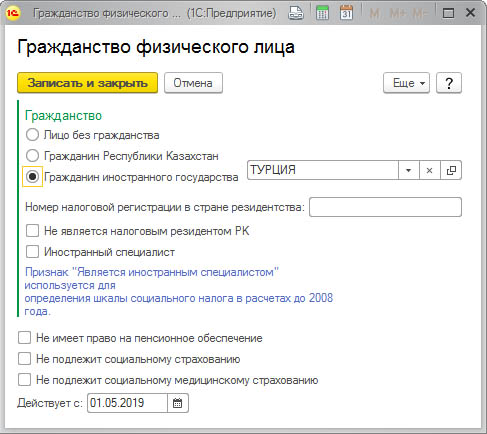

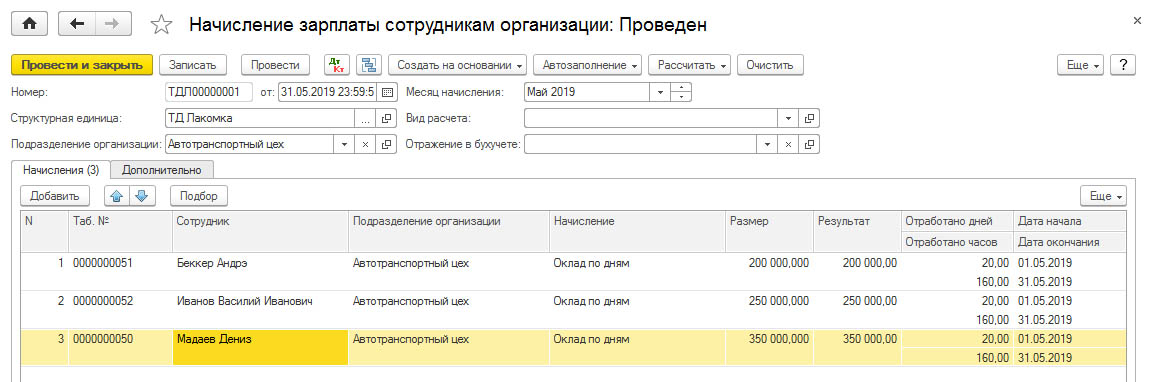

- гражданина Турции, у которого есть вид на жительство, с окладом 350 000 тенге;

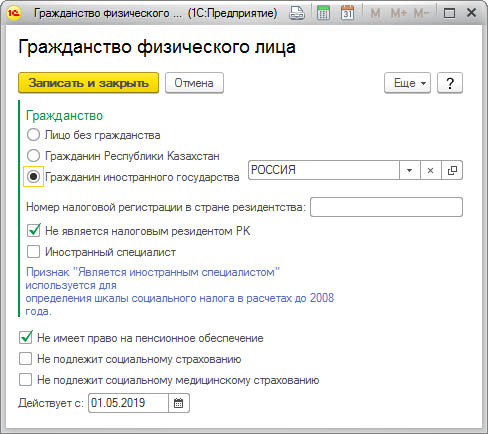

- гражданина Российской Федерации, вид на жительство отсутствует, с окладом – 250 000 тенге;

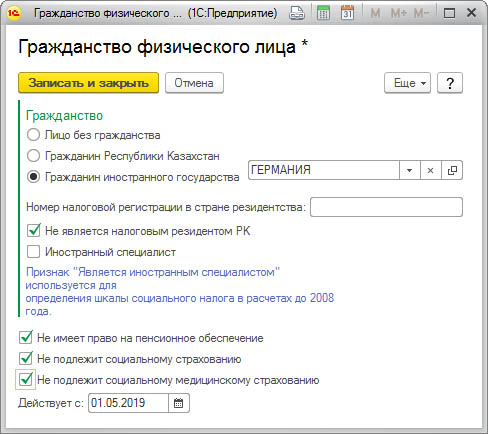

- гражданина Германии, без вида на жительства (находится в РК менее 183 календарных дней), с окладом 200 000 тенге.

Заполнение данных в карточке физического лица гражданина Турции:

Так как, в нашем примере у сотрудника, гражданина Турецкой Республики имеется разрешение на проживание в Республике Казахстан (вид на жительство), следовательно, налогообложение дохода такого сотрудника уплачиваются и исчисляются в общеустановленном режиме, как и за граждан РК. Это значит, что не отмечаем флажками следующие настройки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение;

- не подлежит социальному страхованию;

- не подлежит социальному медицинскому страхованию.

Заполнение данных в карточке физического лица гражданина Российской Федерации:

В данном случае у сотрудника – нерезидента Российской Федерации не имеется разрешения на постоянное проживание в Республике Казахстан, следовательно, в целях налогового законодательства РК он не является налоговым резидентом РК.

Так как работник является гражданином государства, входящего в состав ЕАЭС, то тогда действуют положения договора о ЕАЭС. Согласно статье 98 пункту 3 договора о ЕАЭС социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся государств-членов и членов семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства.

Трудовой (страховой) стаж трудящихся государств-членов засчитывается в общий трудовой (страховой) стаж для целей социального обеспечения (социального страхования), кроме пенсионного, в соответствии с законодательством государства трудоустройства.

Пенсионное обеспечение трудящихся государств-членов и членов семьи регулируется законодательством государства постоянного проживания, а также в соответствии с отдельным международным договором между государствами-членами.

Следовательно, социальные отчисления и социальное медицинское страхование исчисляются и уплачиваются за иностранных работников граждан стран — членов договора о ЕАЭС, независимо от срока их пребывания в Казахстане.

Таким образом, отмечаем в карточке следующие флажки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение.

Заполнение данных в карточке физического лица гражданина Германии:

У гражданина Германской республики в нашем примере не имеется разрешения на постоянное проживание в Республике Казахстан, следовательно, в целях налогового законодательства РК он также не является налоговым резидентом РК. Это значит, что социальные отчисления, отчисления на обязательное социальное медицинское страхование, а также обязательные пенсионные взносы за такого работника не производятся.

Таким образом, отмечаем в карточке следующие флажки:

- не является налоговым резидентом РК;

- не имеет право на пенсионное обеспечение;

- не подлежит социальному страхованию;

- не подлежит социальному медицинскому страхованию.

Налогообложение доходов сотрудника-нерезидента

В соответствии с подпунктами 23, 23, 24 пункта 1 статьи 644 Налогового кодекса доходами нерезидента из источников в Республике Казахстан признаются следующие виды доходов:

- доход физического лица-нерезидента от деятельности в Республике Казахстан по трудовому договору (соглашению, контракту), заключенному с резидентом или нерезидентом, являющимися работодателями;

- надбавки физическому лицу-нерезиденту, выплачиваемые ему в связи с проживанием в Республике Казахстан резидентом или нерезидентом, являющимися работодателями;

- доход физического лица-нерезидента от деятельности в Республике Казахстан в виде материальной выгоды, полученной от работодателя.

Продолжение примера

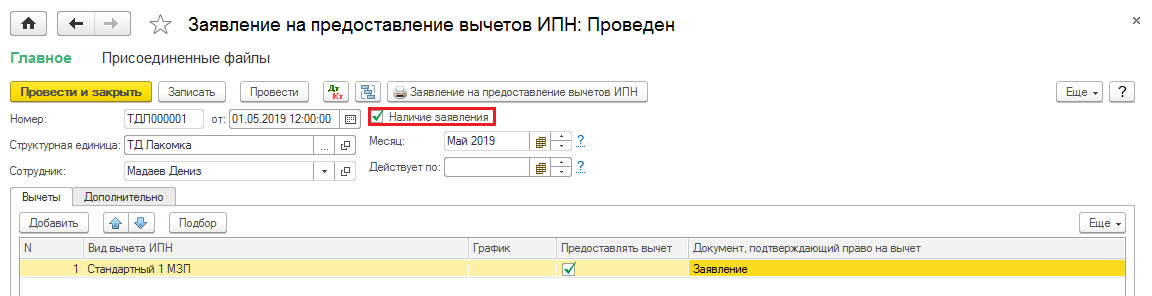

Сотрудник, гражданин Турции предоставил в бухгалтерию заявление на предоставление вычета в размере 1 МЗП при расчете ИПН.

Для принятых сотрудников-нерезидентов Российской Федерации и Германии вычет при расчете ИПН не предоставляется, так как они в нашем примере не являются резидентами РК в целях налогообложения.

Продолжение примера

Компанией за май 2019 года начислена заработная плата сотрудникам-нерезидентам, исчислены и удержаны налоги, взносы и отчисления с заработной платы.

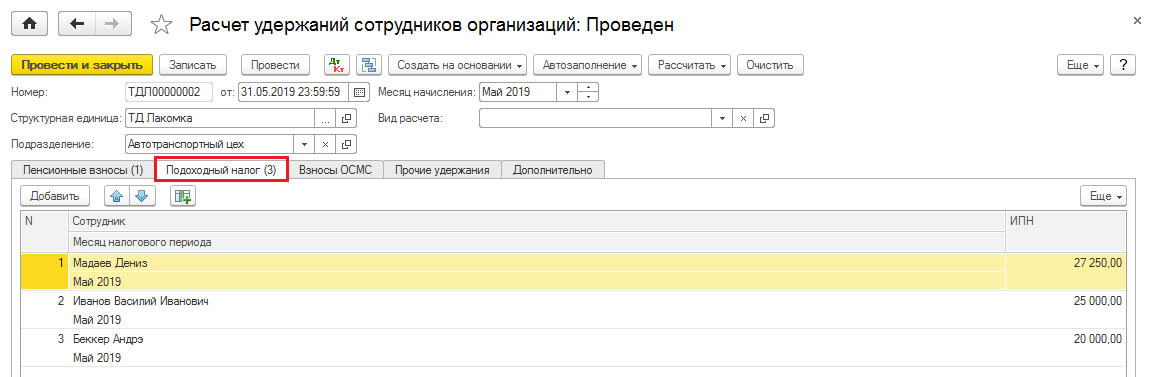

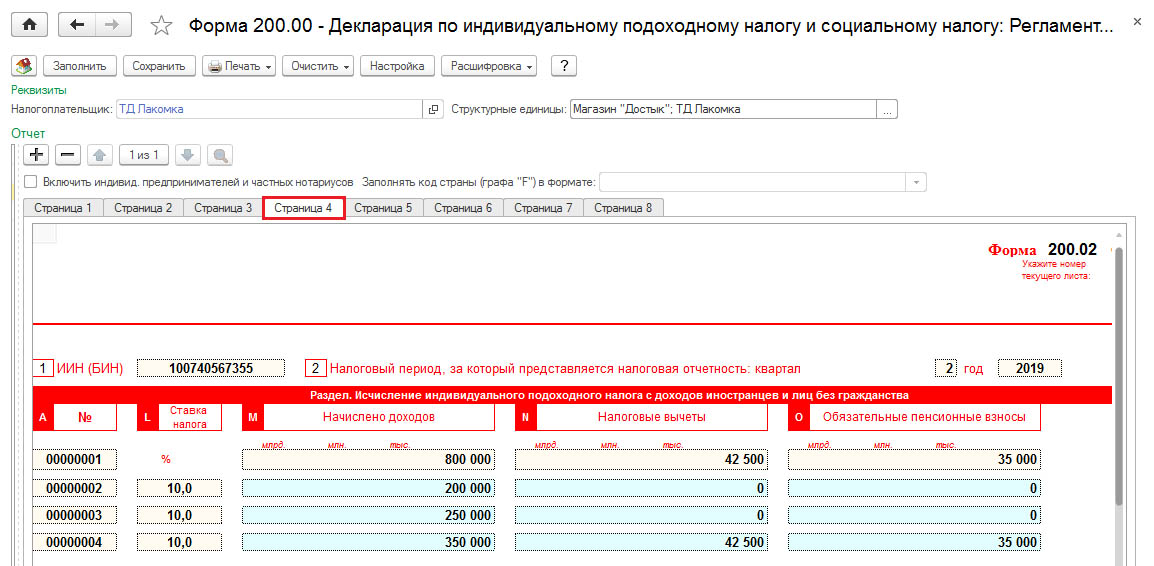

Согласно пункту 3 статьи 655 Налогового кодекса, исчисление индивидуального подоходного налога по доходам, подлежащим налогообложению у источника выплаты, производится налоговым агентом без осуществления налоговых вычетов путем применения ставки, установленной пунктом 1 статьи 320 Налогового кодекса, к сумме доходов физического лица-нерезидента. В соответствии с пунктом 1 статьи Налогового кодекса доходы налогоплательщика облагаются налогом по ставке 10%.

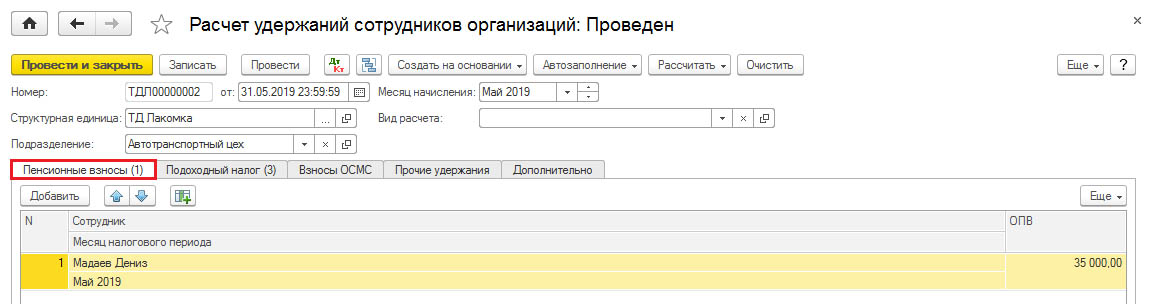

- у сотрудника резидента Турции, у которого есть вид на жительство, с окладом 350 000 тенге ИПН составил – 27 250 тенге (350 000 – 35 000 (10 % ОПВ) – 42 500 (стандартный вычет 1 МЗП)*10%

- у сотрудника резидента Российской Федерации, вид на жительство отсутствует, с окладом – 250 000 тенге – 25 000 тенге (250 000 *10%)

- у сотрудника резидента Германии, вид на жительство отсутствует (находится в РК менее 183 календарных дней), с окладом 200 000 тенге – 20 000 тенге (200 000*10%)

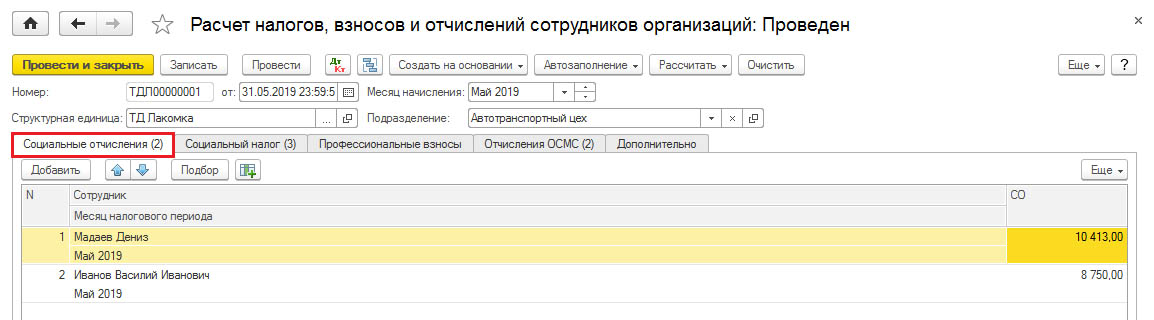

Размер социальных отчислений за каждого работника составляет 3,5% от объекта исчисления социальных отчислений. Ежемесячный доход принимается для исчисления социальных отчислений в размере, не превышающем семикратного размера МРЗП установленной законом о республиканском бюджете (в 2019 году: 42 500 × 7 = 297 500 тенге). В случае если общая сумма начисленных доходов работнику за календарный месяц менее минимального размера заработной платы, установленного законом о республиканском бюджете, объект исчисления социальных отчислений определяется исходя из минимального размера заработной платы.

- у сотрудника резидента Турции, сумма социальных отчислений составила – 10 413 тенге (расчет суммы СО исчисляется с установленного верхнего предела – 297 500 * 3,5%);

- у сотрудника резидента Российской Федерации, сумма социальных отчислений составила – 8 750 тенге (250 000 * 3,5%);

- у сотрудника резидента Германии, исчисление социальных отчислений не производится, так как вид на жительство отсутствует.

На заметку!

До начала трудовой деятельности в Республике Казахстан нерезидент должен иметь индивидуальный идентификационный номер, на основе которого будут перечисляться социальные отчисления.

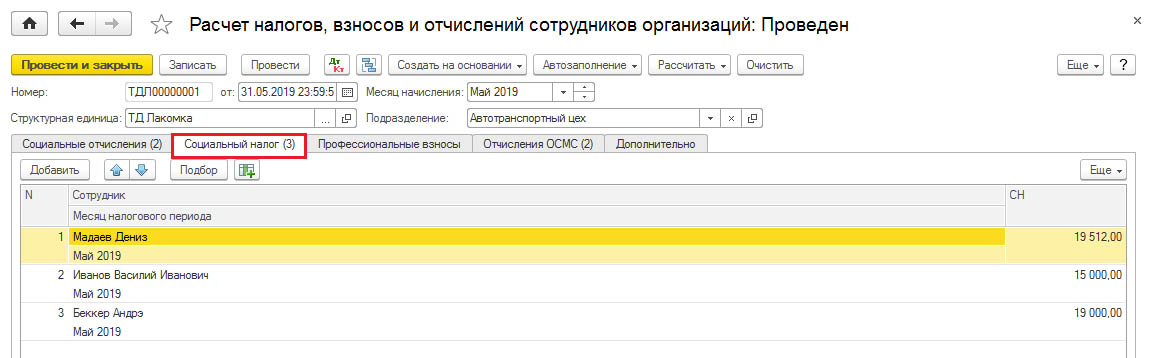

При исчислении социального налога за сотрудников-нерезидентов применяется ставка — 9,5%. Исчисление и уплата налога производятся ежемесячно. Сумма социального налога, подлежащая уплате в бюджет, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений в Государственный фонд социального страхования (ГФСС). В случае если сумма социальных отчислений в ГФСС превышает сумму социального налога, уплата социального налога в бюджет не производится. По иностранным работникам исчисленный социальный налог уменьшается на социальные отчисления, если работники имеют вид на жительство, а также иностранные работники граждане стран – членов договора о ЕАЭС.

- у сотрудника резидента Турции, СН составил – 19 512 тенге (350 000 – 35 000 (10 % ОПВ) * 9,5 %) – 10 413 (сумма СО);

- у сотрудника резидента Российской Федерации, СН – 15 000 тенге (250 000 * 9,5%) – 8 750 (сумма СО);

- у сотрудника резидента Германии, СН – 19 000 тенге (200 000 * 9,5%).

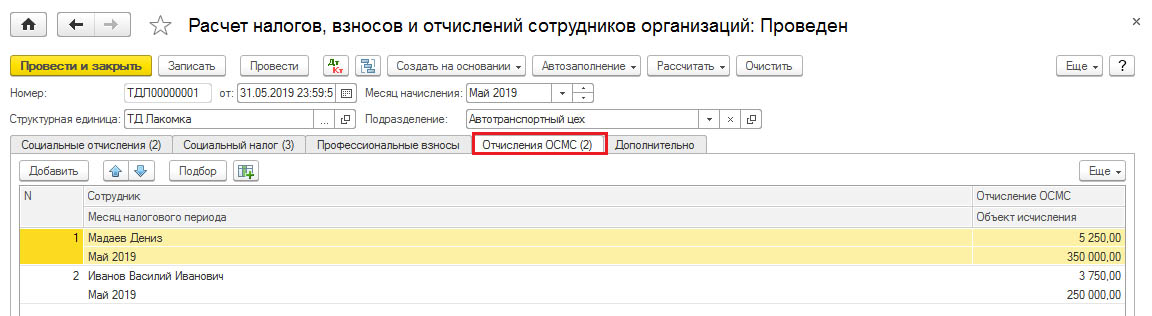

Иностранцы и члены их семей, временно пребывающие на территории Республики Казахстан в соответствии с условиями международного договора, ратифицированного Республикой Казахстан, пользуются правами и несут обязанности в системе обязательного социального медицинского страхования наравне с гражданами Республики Казахстан, если иное не предусмотрено законами и международными договорами.

Размер отчислений на обязательное социальное медицинское страхование за каждого работника составляет 1,5% от объекта исчисления социальных отчислений.

- у сотрудника резидента Турции, сумма отчислений ОСМС составила – 5 250 тенге (350 000 * 1,5%);

- у сотрудника резидента Российской Федерации, сумма отчислений ОСМС составила – 3 750 тенге (250 000 * 1,5%);

- у сотрудника резидента Германии, исчисление отчислений ОСМС не производится.

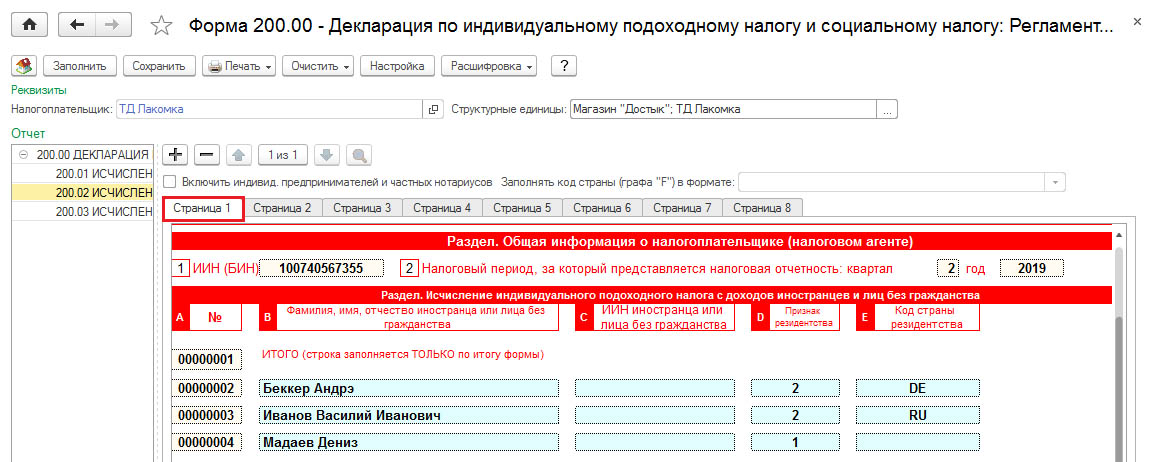

Налоговая декларация

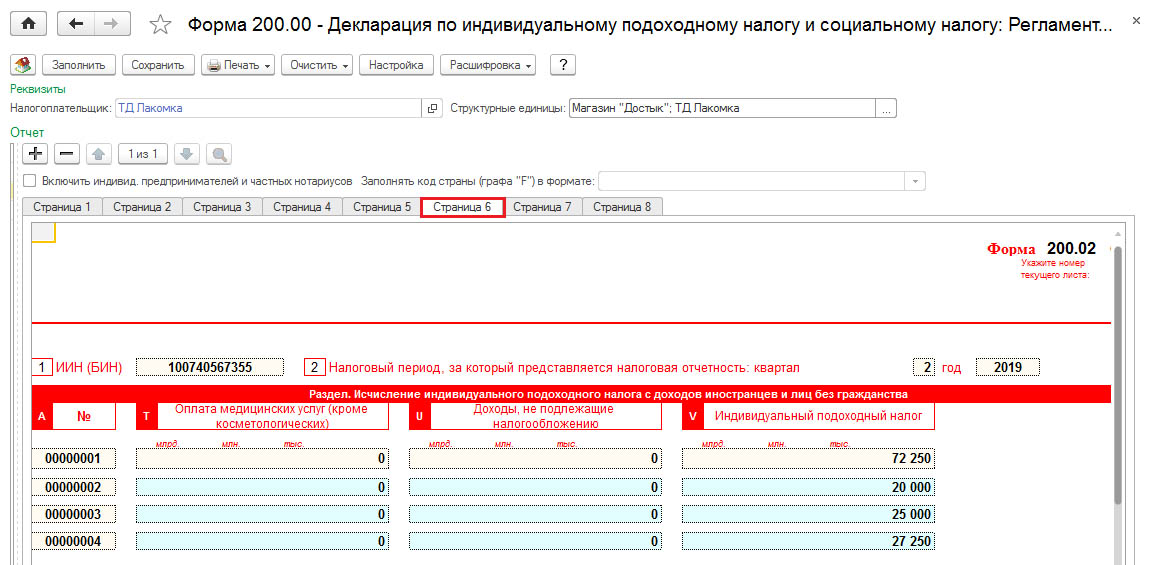

- в графе L указывается ставка подоходного налога у источника выплаты, установленная международным договором или статьями 646 и 320 Налогового кодекса;

- в графе M указываются начисленные доходы иностранцам и лицам без гражданства;

- в графе N указывается налоговый вычет, установленный подпунктом 3) пункта 1 статьи 342 Налогового кодекса;

- в графе O указываются суммы обязательных пенсионных взносов, исчисленные с доходов иностранцев и лиц без гражданства, в соответствии с пенсионным законодательством Республики Казахстан и относимые на вычеты в соответствии с подпунктом 1) пункта 1 статьи 342 Налогового кодекса.

- в графе V указываются суммы ИПН, исчисленного с доходов иностранцев и лиц без гражданства за отчетный квартал.

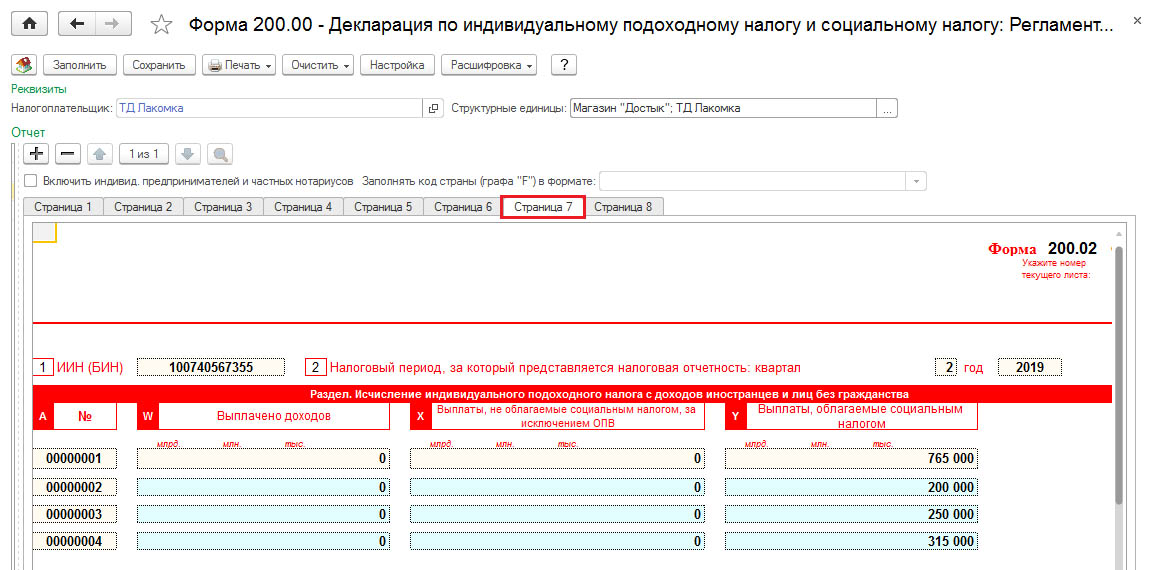

- в графе Y указывается всего доходов, облагаемых социальным налогом. Значения строк графы Y определяются по формуле (М-Х-О).

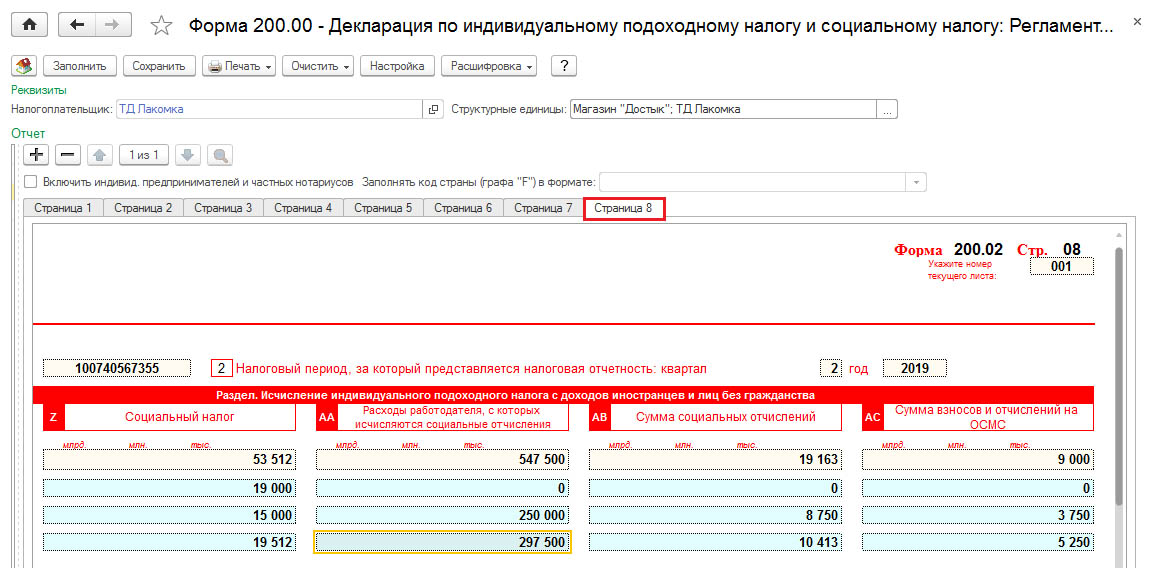

- в графе Z указываются суммы социального налога, исчисленного с доходов иностранцев и лиц без гражданства за отчетный квартал;

- в графе AА указываются расходы работодателя, с которых исчисляются социальные отчисления, определяемые в соответствии с Законом об обязательном социальном страховании;

- в графе АB указываются суммы социальных отчислений, исчисленных в соответствии с Законом об обязательном социальном страховании;

- в графе АС указываются суммы взносов и отчислений на ОСМС в соответствии с Законом об обязательном социальном медицинском страховании.

Декларация по индивидуальному подоходному налогу и социальному налогу по иностранцам и лицам без гражданства представляется налоговым агентом в налоговый орган по месту уплаты налога ежеквартально не позднее 15 числа второго месяца, следующего за кварталом, в который входят отчетные налоговые периоды.

Прием на работу иностранных граждан в 2021 - 2022 годах имеет ряд нюансов, несоблюдение которых может привести к штрафу. Как правильно принять иностранца? Какие документы нужны для оформления договора с иностранным работником? В каких случаях нужно уведомлять миграционную службу? Каковы особенности оформления высококвалифицированных специалистов? Мы подготовили для вас удобную таблицу-шпаргалку, которая подскажет порядок действий в каждом конкретном случае.

Прием на работу иностранных граждан в 2021 - 2022 годах

Трудоустройство иностранцев зависит от того, в каком статусе они находятся на территории страны:

- временно пребывающий:

- есть миграционная карта, но нет вида на жительство и разрешения на временное проживание;

- может находиться на территории РФ на основании визы или в безвизовом порядке;

- получил разрешение на временное проживание в РФ, которое выдается на 3 года;

- есть вид на жительство, на который можно претендовать после того, как прожил в России 1 год;

- вид на жительство дается на 5 лет, его можно продлевать.

Отдельная категория иностранцев — высококвалифицированные специалисты, чья работа в России будет оплачиваться в размере:

- не менее 83 500 руб. в месяц для занятых в научно-исследовательской, туристической, медицинской сфере;

- не менее 167 000 руб. в месяц для задействованных в иных отраслях экономики;

В Путеводителе по кадровым вопросам эксперты КонсультантПлюс детально разъяснили правила приема иностранных граждан на работу. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Трудоустройство беженцев из Украины проходит в упрощенной (относительно других иностранцев) форме — по правилам, действующим для российских граждан. Плюс они должны представить в организацию удостоверение беженца.

Также на порядок приема на работу влияет то, из какого государства приехал работник и установлен ли с этим государством визовый режим. Визу нужно получать гражданам большинства территориально удаленных от РФ стран (например, США, Канады, стран Евросоюза). Из ближайших стран в визовом порядке приезжают эстонцы, латыши, грузины. Перечень стран с указанием необходимости получения визы для посещения России приведен в письме МИД РФ от 27.04.2012 № 19261/кд.

Нужно ли уведомлять ФМС (УФМС России) о принятии временно пребывающего гражданина Киргизии на работу? Предусмотрена ли ответственность за прием на работу без заключения трудового договора и уведомления УФМС России? Ответы на эти вопросы есть в КонсультантПлюс. Получите пробный демо-доступ и бесплатно переходите в материал.

Таким образом, именно от статуса иностранца и страны приезда зависит перечень документов, которые он должен будет представить в компанию при трудоустройстве и ваше взаимодействие с госорганами как работодателя.

ОБРАТИТЕ ВНИМАНИЕ! Уведомлять миграционную службу (с апреля 2016 года полномочия ФМС переданы МВД России) о трудоустройстве иностранного сотрудника необходимо всегда (за редким исключением, о котором расскажем далее). Нарушение этого правила чревато для компании штрафом в размере от 400 000 до 1 000 000 руб. (в худшем случае приостановлением деятельности), а ответственное лицо может быть оштрафовано на сумму от 35 000 до 50 000 руб. (ч. 3 ст. 18.15 КоАП РФ).

Уведомление оформляйте на бланке из приказа МВД России от 30.07.2020 №536. Вы можете скачать его бесплатно, кликнув по картинке ниже:

Образец уведомления есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Согласно ст. 65 ТК иностранный работник должен предоставить работодателю разрешение на работу или патент при трудоустройстве. Проверять подлинность этих документов работодатель не обязан. Но если выяснится, что сотрудник предоставил поддельные документы, работодателя могут оштрафовать за привлечение к труду иностранца с нарушением требований миграционного законодательства (письмо Минтруда от 04.12.2018 №.14-2/В-966). Поэтому рекомендуем проверить документы на подлинность с помощью специального сервиса ГУ МВД.

Прием на работу гражданина Белоруссии в 2021 - 2022 году

В январе 2000 года вступил в силу договор о создании Союзного государства между Россией и Республикой Беларусь. Тесная интеграция 2 стран способствует тому, что на сегодняшний день трудоустроиться в России белорусам несложно. Кроме того, Беларусь, наряду с Арменией, Казахстаном, Киргизией и Россией, является членом ЕАЭС. Соответственно, при трудоустройстве гражданина Беларуси действуют правила договора о ЕАЭС от 29.05.2014.

Для трудоустройства белорусские граждане не обязаны получать патент. Работодатель не оформляет для них приглашение на въезд и не запрашивает информацию о квотах иностранных сотрудников в службе занятости.

При трудоустройстве гражданин Беларуси предъявляет белорусский паспорт и иные документы, указанные в ст. 65 ТК РФ:

- трудовую книжку российского образца (если таковой нет, ее заведет работодатель);

- сведения о регистрации;

ВНИМАНИЕ! Граждане Белоруссии, прибывшие на территорию РФ, освобождаются от регистрации в компетентных органах по месту пребывания в течение 90 дней с даты въезда (ст. 3 Соглашения). По истечении указанного срока пребывающий в РФ гражданин Белоруссии подлежит постановке на миграционный учет в общем порядке, установленном действующим законодательством.

- СНИЛС (постоянно не проживающие граждане оформлять этот документ не обязаны);

- документы об образовании.

Напомним, что с 2019 года СНИЛС в виде зеленой заламинированной карточки больше не оформляется. Что должен предоставить сотрудник вместо СНИЛС, узнайте в материале "СНИЛС отменили - что взамен?"

Аналогичные правила приема на работу действуют для остальных иностранцев, прибывших из стран — членов ЕАЭС: при приеме на работу они предъявляют паспорт соответствующей страны и прочие документы согласно ст. 65 ТК РФ.

По какой ставке будет платить налог с трудовых доходов иностранный гражданин, рассказывается в этой статье.

Граждане Белоруссии имеют равные права с россиянами в оплате труда, режиме рабочего времени и времени отдыха, охране и условиях труда, а также в других вопросах трудовых отношений.

Прием на работу иностранных граждан в 2021 - 2022 годах: таблица

Для того чтобы вам было проще ориентироваться в правилах трудоустройства иностранцев, мы подготовили специальную таблицу. В ней вы найдете основные нюансы приема на работу граждан в зависимости от их статуса и страны пребывания.

![Прием на работу иностранных граждан в 2017–2018 годах: таблица]()

ВАЖНО! Неисполнение норм трудового и миграционного законодательства чревато для компании крупными штрафами — до нескольких сотен тысяч рублей. Ответственный сотрудник работодателя штрафуется в меньшем размере. Сумма штрафа зависит от того, какую обязанность работодатель не выполнил. При этом наказание выносится не за сам проступок, а за каждого неверно принятого на работу сотрудника.

Как ужесточилась ответственность работодателей за работу иностранцев без заключения с ними трудового договора, узнайте из этой публикации.

Итоги

В последние годы мобильность трудовых ресурсов значительно выросла. Люди уже не ограничивают поиск работы территориальными границами родного государства. В последние годы чиновники сделали многое, чтобы упорядочить миграционное законодательство и снизить поток нелегальной рабочей силы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.![]()

7 МИН

Сотрудник из-за рубежа: как принять на работу иностранца

Некоторые российские компании нанимают трудовых мигрантов. Кто-то подбирает более квалифицированных специалистов, а кто-то, наоборот, экономит на рабочей силе. Но не все делают это легально, ведь сотрудникам нужен патент, а компаниям — разрешение на трудоустройство иностранцев. Разбираемся, как нанять работника из-за рубежа, чтобы не получить штраф.

![]()

Шаг 1. Проверьте документы иностранных граждан

Иностранцы вправе работать в российских компаниях, если они оформили специальное разрешение — патент. Исключение составляют несколько категорий граждан, например:

- иностранцы с разрешением на временное проживание или видом на жительство;

- студенты очных отделений российских вузов;

- иностранцы с действующей срочной трудовой визой;

- граждане стран ЕврАзЭс: Армении, Беларуси, Казахстана и Киргизии.

Чтобы принять таких иностранцев, не нужно оформлять разрешение, достаточно запросить у них подтверждающие документы. Например, загранпаспорт для граждан ЕврАзЭс, визу или справку об обучении в российском вузе. Остальным иностранцам нужны разрешения.

Старайтесь проверять документы до оформления в штат. Если иностранцы не относятся к указанным категориям, то они должны оформить патент в миграционной службе МВД.

Если у сотрудника уже есть разрешение, проверьте срок действия документа и регион выдачи: иностранцы могут работать только на территории того субъекта, в котором получили патент. В противном случае работодателю грозит штраф от 250 до 800 тысяч рублей.

Шаг 2. Получите разрешение в миграционной службе МВД

Если планируете нанимать иностранцев, заранее получите разрешение от МВД. Для этого напишите заявление по строгой форме и укажите:

- название миграционной службы МВД по месту регистрации компании или ИП;

- название компании или инициалы ИП;

- паспортные данные (для ИП), ИНН, ОГРН;

- количество сотрудников с указанием должностей и гражданства;

- срок действия разрешения, но не дольше года;

- вид деятельности компании или ИП;

- общее число штатных сотрудников;

- адрес компании или фактического места работы.

Чтобы правильно заполнить заявление, запросите у сотрудников копии патентов на работу. Информация о работниках и должностях в документах должна полностью совпадать.

За каждое рабочее место для иностранцев работодатель платит госпошлину в размере 10 тысяч рублей. Её оплачивают с расчётного счёта компании или ИП.

Шаг 3. Заключить трудовой договор с иностранцем

Трудовой договор с иностранцем почти не отличается от договора с российским сотрудником. Учитывать нужно только три правила:

- дата заключения — не раньше выдачи разрешения на работу;

- в договоре указывают информацию о визе и патенте работника, а также условия медицинского страхования (ДМС или ОМС);

- прекращение действия разрешения не может быть основанием для расторжения договора.

В остальном условия труда для иностранцев не отличаются от таковых для российских граждан: они имеют право на ежегодный оплачиваемый отпуск, больничный, компенсации и другие льготы, предусмотренные трудовым законодательством. Ограничений по времени тоже нет, вы можете заключить как бессрочный трудовой договор, так и срочный (например, при найме на сезонные работы).

Страховку при трудоустройстве работники оформляют сами. По желанию работодатель вправе подключить его к системе корпоративного ДМС после подписания трудового договора.

Чтобы оформить трудовой договор, запросите следующие документы:

- загранпаспорт гражданина;

- внутригражданский паспорт;

- полис медицинской страховки;

- разрешение на проживание или вид на жительство (при наличии); у (для отдельных видов бизнеса);

- трудовую книжку (при наличии);

- СНИЛС (если сотрудник уже оформил его самостоятельно);

- визу (для визовых трудовых мигрантов);

- патент.

Сохраните копии документов в личном деле сотрудника, а информацию из них добавьте в раздел с реквизитами трудового договора. Если у сотрудника нет трудовой книжки, оформите документ самостоятельно и внесите запись о приёме на работу.

Шаг 4. Уплатить налоги за иностранных сотрудников

Трудоустроенные иностранцы автоматически становятся налоговыми резидентами России, если проживают на территории страны более 183 календарных дней. Это значит, что вы считаетесь его налоговым агентом и платите НДФЛ по ставке 13 %. Если сотрудник живёт меньше полугода, за него придётся платить НДФЛ по ставке 30 %. Размеры взносов в ФСС и ПФР в обоих случаях такие же, как для российских сотрудников.

Короче

![]()

-Российские компании и ИП вправе нанять иностранцев, если получили разрешение от МВД.

![]()

-Иностранцы с разрешением на временное проживание или видом на жительство, студенты-очники и граждане ЕврАзЭс не считаются трудовыми мигрантами и оформляются по общим правилам.

![]()

-![]()

-Чтобы принять иностранца на работу, заключите с ним трудовой договор и уведомьте об этом миграционную службу МВД.

Читайте также: