Как устроиться на работу в нпф

Обновлено: 03.05.2024

Меня зовут Светлана, я живу и работаю в Санкт-Петербурге. У меня две основные занятости: дома я заботливая жена и мама дочки, на работе – главный специалист-эксперт Управления Пенсионного фонда РФ .

После окончания университета, как и многие выпускники, задумалась о практическом применении высшего образования. Нужна была работа. Пенсионный фонд находился в пешей доступности от моего дома. По высланному резюме пригласили на собеседование. Тогда мне было 23 года.

Сейчас мне 30. За эти годы из неопытной молодой выпускницы я превратилась в профессионала своего дела. Хочу поделиться своим опытом работы с другими.

🔥 Пожалуйста, подпишитесь на мой канал перед тем, как продолжить. Спасибо!

Профессия

Диплом о высшем образовании я получала в Санкт-Петербургском государственном университете кино и телевидения на факультете массовых коммуникаций. Специальность – государственное и муниципальное управление .

Обучение длилось 5 лет, выпускались мы специалистами. Определяющим фактором моего выбора было поступление на бюджетное обучение .

- делопроизводство;

- экономику;

- право;

- бухгалтерский учёт;

- психологию.

Данные навыки нужны для работы в любом государственном учреждении и на многих предприятиях.

В Санкт-Петербурге управленцы востребованы. Но и конкуренция на вакантные должности большая . Чтобы молодому специалисту устроиться на место с достойным заработком, приходится много трудиться на низких должностях, чтобы зарекомендовать себя.

Опыт работы в Пенсионном фонде России

В организацию я пришла молодым специалистом, поэтому главная цель трудоустройства – получение опыта. Меня взяли на должность ведущего специалиста-эксперта клиентской службы.

На 2019 год мой стаж составляет 7 лет и 3 месяца. Работаю теперь на должности главного специалиста-эксперта клиентской службы.

Отдел

Сотрудник клиентской службы должен обладать такими качествами, как :

- стрессоустойчивость;

- вежливость;

- грамотная речь;

- ответственность;

- умение быстро принимать решения.

Должностные обязанности включают в себя :

- Приём заявлений и консультация граждан.

- Обеспечение электронного документооборота.

- Ведение базы данных.

- Приём жалоб и писем.

Заработная плата

Зарплата в Пенсионном фонде формируется из оклада и надбавок.

Работники, которые только устраиваются в фонд, проходят испытательный срок 3 месяца, оплата небольшая – около 13000 руб .

Моя зарплата такова: оклад – 4541.00 руб.

- за выслугу лет;

- за квалификацию;

- за особые условия;

- за сложность, напряженность;

- компенсация на питание и проезд;

- месячная премия.

Плюсы и минусы работы

Идеальных организаций не существует, у каждой найдутся свои достоинства и недостатки.

Достоинствами работы в Пенсионном фонде являются :

- Социальный пакет.

- Заработная плата выплачивается каждый месяц без задержек.

- Стабильность.

- Достаточно дружный коллектив.

Недостатки таковы :

- Тяжёлый труд . На приёме населения приходится принимать на себя много негатива каждый день.

- Рабочий процесс организован непродуктивно . Начальство принимает решения, которые только усложняют работу.

- Ненормированный рабочий день . Часто приходится задерживаться из-за больших объёмов работы.

- Плохое техническое обеспечение персонала . Старая компьютерная и оргтехника.

- Из-за большой нагрузки приходится работать с документами в выходной .

- Текучка кадров . Работников не хватает, зачастую один человек работает за двоих.

Я бы хотела развеять один распространённый миф, связанный с организацией. Многие граждане полагают, что работа в пенсионной системе – это госслужба. Так вот, это не так . Статусом госслужащего обладает только начальник управления.

Вам понравилась статья? Пожалуйста, поставьте лайк 👍 или напишите комментарий. Мне будет приятно . 🙏

Планы на будущее

В организации практически нет карьерного роста и должность главного инспектора – максимум, который я достигла за 7 лет.

К тому же, когда каждый день работаешь с большими потоками людей, в какой-то момент может произойти профессиональное выгорание. Желательно понять это раньше, чем оно произойдёт. Я решила, что достаточный опыт получен. Нужно двигаться дальше.

За эти годы успела закончить несколько дополнительных курсов, в том числе курсы повышения квалификации . Учиться всегда любила, считаю, что человек должен постоянно получать новые навыки и знания.

Дополнительное образование позволит претендовать на руководящую должность и повышение зарплаты, но уже в другой организации .

Для начала, давайте определимся, что такое договор ОПС и для чего он нужен. Это обязательная форма страхования пенсионных накоплений граждан РФ. Я часто провожу аналогию между договором ОПС и полюсом ОМС.

В ОПС — это Ваша НЧП, в ОМС — определенная, общая для всех сумма денежных средств, на которую Вы можете получить те или иные виды медицинских услуг. А для того, чтобы иметь на все это право Вам необходимо получить полюс ОМС и договор ОПС.

Регламент работы по пенсионному страхованию установлен единый для всех НПФ. Так же комплект документов при оформлении договора обязательного пенсионного страхования единый, формы установлены регулирующими органами и обязательны для работы с клиентами у всех фондов.

Здесь Вы можете подробно прочитать о том, что из себя представляет данный документ. В комплекте находится три экземпляра договора. Один выдается клиенту на руки, второй — направляется в ПФР РФ, третий — остается в самом фонде.

- Заявление о переходе клиента из ПФР в НПФ (с которым Вы заключаете договор ОПС).

- Заявление о переходе из НПФ (в котором находится Ваша НЧП на текущий момент) в другой НПФ (в который Вы решили перевести свои накопления).

Каждое из заявлений подписывается в единичном виде и делается это с обоими экземплярами. Не все клиенты знают с точной достоверностью, где находится их НЧП. И поэтому агенты, работающие от определенного фонда, предоставляют своим клиентам оба заявления на подписание.

В ней заполняются все необходимые данные человека, который получает договор ОПС. Паспортные, номер страхового свидетельства, прописка человека, дата и место рождения, контактный номер телефона и может быть ряд дополнительных сведений.

Это обязательные формы для подписания договора ОПС. Также, в каждом НПФ присутствуют дополнительные формы, которые запрашивается исключительно фондом и не направляются в ПФР, а хранятся в архиве в личном деле клиента. Такими могут быть: информационное разъяснение, расписка, доверенность и т д.

Так же многие НПФ, через своих агентов при работе с клиентами, запрашивают ксерокопии или цифровые копии документов, удостоверяющих личность клиента. Это уже делается для страхования фонда от нелегальной работы агентов. И не пугайтесь, если Вас попросили сделать копию документов или сфотографировать их, это абсолютные нормы работы, принятые в пенсионном страховании на сегодняшний день.

Работа агента в НПФ заключается в привлечении новых клиентов, подписании с ними комплекта документов по пенсионному страхованию, выдачу договора ОПС человеку и передачу всего комплекта от лица клиента в сам фонд, для дальнейшей обработки. То есть агент НПФ это некий посредник между клиентом и фондом.

Работают агенты НПФ официально, данная деятельность может осуществляться по двум схемам:

- Агент официально трудоустроен в НПФ по трудовому договору (физ лицо). И на основании этого является представителем фонда в области обязательного пенсионного страхования.

- Агент, является юридическим лицом, и заключил субагентский договор с НПФ, на оказание последнему услуг, по привлечению новых клиентов для НПФ и работы с ними по договорам ОПС от лица данного фонда.

Каждый из этих сотрудников официально регистрируется в агентской сети фонда, и Вы можете проверить, является ли Ваш представитель, работником Вашего НПФ официально. Вы можете уточнить личный номер (ID) агента и ввести его в нужный параграф на официальном сайте НПФ, и там Вы сразу определите достоверность данных агента, работающего с Вами.

Сейчас на рынке пенсионного страхования задействовано много людей для работы, так называемых агентов НПФ, Вы можете так же стать им и попробовать себя в новой сфере деятельности. Это очень интересная работа, которая приносит хорошие доходы. Более подробно об этом Вы можете ознакомиться здесь.

А на сегодня все! Уверена, статья Вам будет полезна! Делайте свой выбор и делайте его осознано с нужными знаниями!

Меня зовут Светлана, я живу и работаю в Санкт-Петербурге. У меня две основные занятости: дома я заботливая жена и мама дочки, на работе – главный специалист-эксперт Управления Пенсионного фонда РФ .

После окончания университета, как и многие выпускники, задумалась о практическом применении высшего образования. Нужна была работа. Пенсионный фонд находился в пешей доступности от моего дома. По высланному резюме пригласили на собеседование. Тогда мне было 23 года.

Сейчас мне 30. За эти годы из неопытной молодой выпускницы я превратилась в профессионала своего дела. Хочу поделиться своим опытом работы с другими.

🔥 Пожалуйста, подпишитесь на мой канал перед тем, как продолжить. Спасибо!

Профессия

Диплом о высшем образовании я получала в Санкт-Петербургском государственном университете кино и телевидения на факультете массовых коммуникаций. Специальность – государственное и муниципальное управление .

Обучение длилось 5 лет, выпускались мы специалистами. Определяющим фактором моего выбора было поступление на бюджетное обучение .

- делопроизводство;

- экономику;

- право;

- бухгалтерский учёт;

- психологию.

Данные навыки нужны для работы в любом государственном учреждении и на многих предприятиях.

В Санкт-Петербурге управленцы востребованы. Но и конкуренция на вакантные должности большая . Чтобы молодому специалисту устроиться на место с достойным заработком, приходится много трудиться на низких должностях, чтобы зарекомендовать себя.

Опыт работы в Пенсионном фонде России

В организацию я пришла молодым специалистом, поэтому главная цель трудоустройства – получение опыта. Меня взяли на должность ведущего специалиста-эксперта клиентской службы.

На 2019 год мой стаж составляет 7 лет и 3 месяца. Работаю теперь на должности главного специалиста-эксперта клиентской службы.

Отдел

Сотрудник клиентской службы должен обладать такими качествами, как :

- стрессоустойчивость;

- вежливость;

- грамотная речь;

- ответственность;

- умение быстро принимать решения.

Должностные обязанности включают в себя :

- Приём заявлений и консультация граждан.

- Обеспечение электронного документооборота.

- Ведение базы данных.

- Приём жалоб и писем.

Заработная плата

Зарплата в Пенсионном фонде формируется из оклада и надбавок.

Работники, которые только устраиваются в фонд, проходят испытательный срок 3 месяца, оплата небольшая – около 13000 руб .

Моя зарплата такова: оклад – 4541.00 руб.

- за выслугу лет;

- за квалификацию;

- за особые условия;

- за сложность, напряженность;

- компенсация на питание и проезд;

- месячная премия.

Плюсы и минусы работы

Идеальных организаций не существует, у каждой найдутся свои достоинства и недостатки.

Достоинствами работы в Пенсионном фонде являются :

- Социальный пакет.

- Заработная плата выплачивается каждый месяц без задержек.

- Стабильность.

- Достаточно дружный коллектив.

Недостатки таковы :

- Тяжёлый труд . На приёме населения приходится принимать на себя много негатива каждый день.

- Рабочий процесс организован непродуктивно . Начальство принимает решения, которые только усложняют работу.

- Ненормированный рабочий день . Часто приходится задерживаться из-за больших объёмов работы.

- Плохое техническое обеспечение персонала . Старая компьютерная и оргтехника.

- Из-за большой нагрузки приходится работать с документами в выходной .

- Текучка кадров . Работников не хватает, зачастую один человек работает за двоих.

Я бы хотела развеять один распространённый миф, связанный с организацией. Многие граждане полагают, что работа в пенсионной системе – это госслужба. Так вот, это не так . Статусом госслужащего обладает только начальник управления.

Вам понравилась статья? Пожалуйста, поставьте лайк 👍 или напишите комментарий. Мне будет приятно . 🙏

Планы на будущее

В организации практически нет карьерного роста и должность главного инспектора – максимум, который я достигла за 7 лет.

К тому же, когда каждый день работаешь с большими потоками людей, в какой-то момент может произойти профессиональное выгорание. Желательно понять это раньше, чем оно произойдёт. Я решила, что достаточный опыт получен. Нужно двигаться дальше.

За эти годы успела закончить несколько дополнительных курсов, в том числе курсы повышения квалификации . Учиться всегда любила, считаю, что человек должен постоянно получать новые навыки и знания.

Дополнительное образование позволит претендовать на руководящую должность и повышение зарплаты, но уже в другой организации .

Ваши пенсионные накопления все еще где-то лежат и даже приносят инвестиционный доход. Вы можете ими распорядиться.

В 2002 году в России заработала новая система обязательного пенсионного страхования — ОПС. У будущих пенсионеров появились страховая и накопительная части пенсии. Вместе они образуют трудовую пенсию по старости.

Страховая часть — это обязательства государства платить вам определенную сумму. Они выражены в баллах. Чем больше баллов, тем больше государство будет вам платить, когда выйдете на пенсию.

Накопительная часть — это уже не виртуальные баллы, а деньги, которые копятся на счету, пока вы работаете. Эти деньги называются пенсионными накоплениями. Если вы родились в 1967 году или позже и официально работали с 2002 по 2013 год, работодатель делал отчисления, за счет которых и сформировалась накопительная пенсия. С 2014 года отчисления прекратились, но суммы, которые успели накопиться, не отобрали.

Пенсионные накопления лежат в Пенсионном фонде России и негосударственных пенсионных фондах, которые инвестируют данный капитал в акции, облигации и другие финансовые инструменты с целью извлечения дополнительной прибыли. От эффективности работы этих организаций зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого можно поменять один пенсионный фонд на другой.

Я пять лет работал агентом негосударственных пенсионных фондов и несколько раз переводил свои накопления из фонда в фонд. Расскажу, как это сделать в 2021 году.

Как победить выгорание

Как узнать, где лежат пенсионные накопления

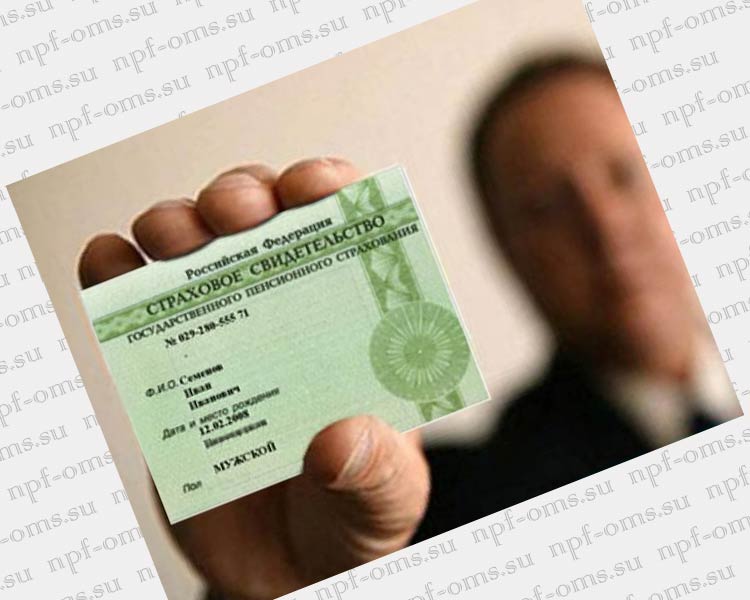

Фонд, где лежат пенсионные накопления, называется страховщиком по ОПС.

В пункте 4 документа сказано, какой фонд является вашим страховщиком и с какого года. Там же увидите размер своих пенсионных накоплений.

Можно ли поменять ПФ

Какого бы страховщика вы ни выбрали, непосредственно вести инвестиционную деятельность будет одна или несколько управляющих компаний — УК. В ПФР и НПФ поступают деньги, а потом страховщики отправляют их в свои УК.

Страховщиками могут выступать:

- Пенсионный фонд России, он же ПФР — государственная структура.

- Один из негосударственных пенсионных фондов, НПФ. На начало 2021 года в РФ действуют 43 НПФ, но страховщиками по ОПС выступают только 29.

Тех граждан, кто пошел по такому сценарию, называют молчунами. Но можно не быть молчуном и самому распорядиться накопительной пенсией, выбрав себе управляющую компанию из предложенного списка, в том числе и ВЭБ. Это делается через заявление, о котором пойдет речь ниже.

Страховщиком в этом случае остается ПФР, но он направляет пенсионные накопления в выбранную УК. Выбрать можно только одну. В 2020 году перечень доступных УК насчитывал 15 компаний.

Если вы не хотите, чтобы страховщиком выступал ПФР, вы можете передать средства в распоряжение НПФ.

Негосударственный пенсионный фонд. Он, так же как и ПФР, отдает ваши деньги управляющим компаниям, но не одной, а сразу нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге принесет больше выгоды — через ПФР или НПФ. Но для себя я выбрал НПФ, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между разными УК и их инвестиционными портфелями.

Законодательная база

Сейчас СНИЛС в виде таких зеленых карточек уже не выдают. Теперь номер электронный, но можно распечатать выписку

В законе также прописаны требования к структуре инвестиционного портфеля НПФ: в каких долях можно приобретать разрешенные активы. Например, доля иностранных ценных бумаг не может превышать 20%. На своих сайтах НПФ обычно указывают, куда именно они вкладывают пенсионные накопления.

Что изменилось. Пенсионные накопления как часть будущей трудовой пенсии появились в 2002 году. С тех пор систему постоянно меняли.

Пенсионные накопления появились за счет обязательных страховых взносов. Страховые взносы считают от зарплаты до вычета НДФЛ. Платят их работодатели за свой счет.

В 2002 году взносы на накопительную часть пенсии делали за мужчин 1953 года и моложе, а также женщин 1957 года и моложе. С 2005 года работодатели стали отчислять на накопительную пенсию только за работников 1967 года рождения и моложе. Размер взносов тоже постоянно менялся.

Как менялись взносы на накопительную пенсию

| Годы | Мужчины 1953—1966 и женщины 1957—1966 годов рождения | Люди 1967 года рождения и моложе |

|---|---|---|

| 2002—2003 | 2% | 3% |

| 2004 | 2% | 4% |

| 2005—2007 | 0% | 4% |

| 2008—2013 | 0% | 6% |

| 2014—2023 | 0% | 0% |

Например, официальная зарплата Виктора — 100 000 Р . С нее он платит НДФЛ — 13%, но не сам, а посредством работодателя, потому что тот является налоговым агентом. На руки Виктор получает 87 000 Р . К пенсионным накоплениям эти 13 000 Р отношения не имеют.

Работодатель Виктора платит еще страховые взносы — 30% от 100 000 Р . Они не вычитаются из зарплаты. 30% — это основной тариф, но бывают льготные, когда процент ниже. Фирма Виктора ко льготникам не относится. Таким образом, работодатель должен заплатить в бюджет еще 30 000 Р .

Сумма уплаченных им страховых взносов распределяется по 3 компонентам: социальное, обязательное медицинское и обязательное пенсионное страхование. На ОПС идет 22% от зарплаты — 22 000 Р , которые делились на страховую и накопительную пенсии: 16% и 6% соответственно — 16 000 Р на страховую и 6000 Р на накопительную.

Таким образом, до 2014 года пенсионные накопления формировались за счет взносов работодателя 6% и дохода от их инвестирования. C 2014 года власти заморозили накопительную пенсию, а взносы от работодателей направили в страховую часть.

Теперь накопительная пенсия растет только за счет инвестиционного дохода, который извлекает управляющая компания. Мораторий временный, но его постоянно продлевают — для этого Госдума принимает изменения. В декабре 2020 года Президент подписал закон, который продлил заморозку до конца 2023 года.

Что такое НПФ и для чего он нужен

Как уже было отмечено, управляющие компании занимаются инвестированием пенсионных накоплений. Между ними и будущим пенсионером стоит страховщик — ПФР или НПФ.

Страховщик является прослойкой, которая выступает гарантом, формирует, а потом выплачивает накопительную пенсию. Формировать — значит принимать взносы, учитывать и передавать пенсионные накопления в управление УК.

Возникает вопрос, для чего нужны НПФ, раз есть ПФР, который может формировать накопительную пенсию. Объясняется это тем, что НПФ имеет несколько отличительных характеристик:

- Возможность для клиентов сохранить взносы на накопительную пенсию.

- Более высокая доходность.

- Более узкая специализация.

Выбрать НПФ — сохранить взносы на накопительный компонент. До конца 2015 года человек мог сам решить судьбу страховых взносов:

Чтобы сохранить взносы 6% на накопительную и 16% на страховую пенсию, нужно было распорядиться накопительной — выбрать УК или НПФ. До 2016 года это была важная причина, чтобы перейти в НПФ. Сейчас это уже неактуально.

Если в 2023 году власти не станут продлевать мораторий на накопительную пенсию, у клиентов НПФ, распорядившихся пенсией до 2016 года, она снова будет расти за счет работодателя, а у клиентов ПФР — нет.

Лучшие НПФ зарабатывают больше ПФР. Деньги молчунов инвестирует УК ВЭБ. Ее средняя доходность за 2011—2019 годы — 7,7% годовых. Семерка лучших НПФ показала за тот же период доходность от 7,9% до 9,7%. Разница кажется небольшой, но на длительном отрезке заметна, а пенсионные накопления всегда подразумевают длительный отрезок.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 300 000 Р , работать осталось 30 лет, а пенсионные отчисления в накопительную часть не возобновятся. Предположим, что доходность УК ВЭБ каждый год равна 8%, а доходность клиента НПФ — 9%. Полученные проценты реинвестируются.

Сколько денег пропадет, если оставить накопительную пенсию в ПФР

| Сумма спустя 30 лет, без учета дополнительных взносов | Ежемесячная прибавка к пенсии (сумма накоплений делится на период дожития, в 2021 году — на 22 года) | |

|---|---|---|

| УК ВЭБ, доходность 8% годовых | 2 590 000 Р | 10 000 Р |

| НПФ, доходность 9% годовых | 3 350 000 Р | 13 000 Р |

НПФ специализируются на накоплениях. Хотя сам Пенсионный фонд России деньги не инвестирует, но он выбирает управляющие компании, отвечает за них, копит резервы, и в этом смысле тоже является участником рынка. При этом приращение капитала — малая часть обязанностей ПФР. Пенсионный фонд работает также со страховой и социальной пенсиями, пенсиями по инвалидности и потере кормильца.

НПФ же изначально создавались для того, чтобы формировать и инвестировать пенсионные накопления, а потом выплачивать накопительные пенсии, причем не только государственные.

Государственная накопительная пенсия формируется в рамках системы обязательного пенсионного страхования. Взносы на ОПС делают работодатели, а фонд выступает страховщиком. Лицензию на обязательное пенсионное страхование выдает Центробанк.

Если будущий пенсионер хочет в старости получать больше, он может поучаствовать в программе НПО — негосударственного пенсионного обеспечения. Взносы на НПО он делает сам. НПФ, у которых нет лицензии на ОПС, формируют и платят только негосударственные пенсии. Изначально негосударственные пенсионные фонды для этого и создавались.

НПФ действуют в нашей стране с 1992 года и имеют больший опыт по работе с ценными бумагами для получения доходов, чем Пенсионный фонд России.

Зачем менять фонд

Фонды вкладывают накопления в финансовые инструменты, которые приносят доход. За счет этого будущая пенсия увеличивается. Один фонд сработает лучше, другой — хуже, что в итоге повлияет на размер пенсии.

Бывало, что Центробанк отзывал лицензии у негосударственных пенсионных фондов из-за нарушений закона и невыполнения ими своих обязательств.

Если вы считаете, что ваш НПФ менее надежный или доходный — можете его поменять.

Преимущества и недостатки перехода в другой ПФ

Доходность. Никто не знает заранее, как сработает негосударственный пенсионный фонд — они не гарантируют определенный процент прибыли от инвестиций. Какую доходность дал НПФ, становится известно только к апрелю следующего года. Например, за 2020 год фонды отчитаются к апрелю 2021.

Если какой-то фонд десять лет подряд давал 10%, это не значит, что на следующий год он не уйдет в минус. Поэтому после перехода в другой ПФ, который исторически показывал лучшие результаты, вы можете как выиграть в деньгах, так и проиграть.

Близость. Если вы перешли в фонд, чье отделение расположено в вашем городе, это может стать преимуществом. Например, вы захотите прийти туда, чтобы написать заявление или поскандалить.

Если же выбрать НПФ без представительства в вашем регионе, придется решать все вопросы удаленно или далеко ездить.

Пенсия из разных источников. Если вы доверили свои пенсионные накопления НПФ, он и будет платить вам накопительную пенсию. Страховую будете получать из ПФР. Обращаться за пенсиями придется в НПФ и ПФР.

Для удобства можете перед достижением пенсионного возраста вернуться в ПФР — туда вы обратитесь за обеими пенсиями и будете получать их из одного источника.

Потери из-за досрочного перехода. Если клиент меняет страховщика чаще одного раза в пять лет, ему не выплачивают инвестиционный доход — деньги, которые заработал прежний НПФ или ПФР.

Виды перехода в другой ПФ

Менять фонд разрешено не чаще одного раза в год. Деньги переводят не сразу, а самое раннее — на следующий год после подачи заявления. Различают переход в НПФ и досрочный переход в НПФ.

Доходность пенсионных накоплений фиксируют по завершении пятилетнего цикла. Цикл начинается с года, в котором деньги попали к новому страховщику или в котором появились первые пенсионные накопления. Поэтому к новому страховщику без потери доходности деньги переводят только в определенный год. Затем начинается новый цикл — чтобы в следующий раз перейти без потерь, нужно ждать еще пять лет.

Если человек хочет перейти без потерь, ему не нужно ждать 4 года, чтобы написать заявление и перейти на следующий год. Человек может сделать срочный переход — написать заявление в любой момент в течение пятилетки, которое автоматически будет исполнено по завершении цикла — на следующий год после фиксации инвестдохода. Такое заявление называется заявлением о переходе.

Лена выбрала новый НПФ, заключила с ним договор и написала заявление о переходе в 2020 году. Свой нынешний НПФ она выбрала в 2019 году, пять лет пройдет в 2023 году, поэтому ее пенсионные накопления переведут с января по март 2024 года. Доходность за прошлые годы она не потеряет.

Досрочный переход — на следующий год. Если человек не хочет ждать пять лет, он может написать заявление о досрочном переходе. По заявлению о досрочном переходе пенсию переводят на следующий год после заключения договора с новым фондом, до 1 апреля. Будущий пенсионер потеряет доходность за тот период, который пробыл в пенсионном фонде: от года до четырех лет.

Пятилетние циклы ввели в 2011 году. Те, кто поменял страховщика до 2011 года, приравнены к тем, кто перевелся в 2011 году. Если человек перешел досрочно, его отсчет циклов начинается с этого времени, и у разных людей они не совпадают.

Олег перешел в НПФ в 2011 году. С этого момента начался его пятилетний цикл: доходность ему начисляли, но не фиксировали. Если бы он перешел в другой фонд в 2012 году, потерял бы доходность за 2011 год. Если бы перешел в 2013 году — за 2011 и 2012. По итогам 2011—2015 годов доходность Олега зафиксировали. Поэтому в 2016 году его накопления могли бы перейти в новый НПФ без потерь. Сделал он это или нет, с 2016 года начался новый цикл — в следующий раз доходность Олега зафиксировали по итогам 2016—2020 годов. Поэтому в 2021 году он может опять поменять страховщика без потерь.

Незаконный перевод накопительной пенсии. Многих людей перевели в другой ПФ мошенники. Человек думает, что находится в одном фонде, и случайно узнает, что в другом. Мошенников не волнуют потери за досрочный переход, поэтому большинство пострадавших теряют доходность. Вернуть ее получается только через суд.

Так произошло и со мной. Я выбрал НПФ и перевел туда деньги, а потом без моего ведома их перевели в другой фонд. Мои подписи на договоре и заявлении подделали — и представили дело так, будто я сам перешел в новый НПФ.

В итоге мне удалось не только вернуть деньги, но и возместить моральный ущерб. Почитайте, что мы уже писали об этом:

Как переходить в другой ПФ, чтобы не потерять накопления

Потерять можно только инвестдоход, который еще не зафиксировали. Остальная сумма пенсионных накоплений остается за вами даже при досрочном переходе.

Чтобы не потерять доходность при переводе, не подавайте заявление о досрочном переходе.

В 2022 году перейти в НПФ без потерь могут:

- Те, кто сменил страховщика в 2012 году. Для этого надо было подать заявление о переходе в 2011 году. Первая возможность перехода без потерь у них была через пять лет — в 2017 году. Следующая будет в 2022 году, но заявление подается в предыдущий год.

- Те, кто сменил страховщика в 2017 году — значит, подал заявление в 2016.

Во всех остальных случаях что-то из доходности вы потеряете, если решите в 2021 году подать заявление о досрочном переходе.

Читайте также: