Как рассчитать зарплату электрика

Обновлено: 28.06.2024

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с начислением зарплаты, отпускных и больничных. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — инструкция будет актуальной всегда.

Как часто начислять и выплачивать зарплату

В общем случае заработную плату начисляют по окончании каждого месяца. Величина зарплаты — это сумма, которую человек заработал в данном месяце.

Выплачивать зарплату нужно не реже чем раз в полмесяца ( статья 136 ТК РФ ). Чтобы выполнить это требование, сумму за месяц необходимо разбить на две части. Первую часть выдать сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известна итоговая величина зарплаты.

Сроки выдачи аванса и зарплаты в ТК РФ не установлены. Но действует правило: выдать деньги необходимо не позднее 15-ти календарных дней с даты окончания периода, за который они начислены. Каждый работодатель вправе утвердить собственные даты. Например, выплачивать аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, следующего за отработанным. Главное, чтобы эти даты были зафиксированы внутренним нормативным документом (к примеру, приказом директора) и неукоснительно соблюдались. Если день выплаты аванса или зарплаты приходится на выходной или праздник, то деньги необходимо выдать накануне.

Когда рассчитывать и выплачивать отпускные и пособия по больничным листам

Если в течение месяца сотрудник ушел в отпуск, то бухгалтер обязан выдать отпускные не позднее, чем за три дня до начала отдыха (речь идет о календарных днях — письмо Минтруда от 30.07.14 № 1693-6-1). Это значит, что в отличие от обычной зарплаты, отпускные необходимо рассчитать, не дожидаясь окончания месяца. Времени для этого достаточно, ведь уведомить работника об отпуске нужно не позднее, чем за две недели до начала отдыха, и чаще всего именно в эти сроки оформляют и приказ об отпуске.

С пособием по больничному листу ситуация другая. Рассчитать и выплатить его можно вместе с заработной платой, то есть после завершения месяца, в котором сотрудник принес закрытый больничный в бухгалтерию.

Какая кадровая информация нужна бухгалтеру для начисления зарплаты

Чтобы правильно рассчитать зарплату работника за прошедший месяц, бухгалтер должен располагать следующими сведениями:

- дата, с которой сотрудник приступил к работе (по вновь принятым сотрудникам);

- система оплаты труда, установленная для сотрудника (в большинстве случаев — повременная или сдельная);

- величина вознаграждения, установленного для сотрудника (размер оклада, тарифная ставка и проч.);

- время, фактически отработанное в течение месяца (при повременной системе), либо объем произведенной продукции или оказанных услуг (при сдельной системе);

- дата, с которой сотрудник прекратил работу (по уволенным сотрудникам).

Эта информация поступает в бухгалтерию из отдела кадров. Как правило, кадровики передают бухгалтерам ксерокопии приказов о приеме и увольнении, приказов на отпуск, трудовых договоров, штатного расписания и табели учета рабочего времени. Если в компании установлена программа для начисления заработной платы, то кадровики заносят в нее данные, а бухгалтерия на их основании производит расчеты.

Составить штатное расписание по готовому шаблону Попробовать бесплатно

Как рассчитать зарплату при окладной системе оплаты труда

Окладная система — это разновидность повременной системы оплаты труда. Она подразумевает, что в случае полностью отработанного месяца работник получает фиксированную сумму денег, то есть оклад. На таких условиях трудятся, как правило, офисные работники: руководители, администраторы, бухгалтеры и проч.

Если месяц отработан не полностью, то работнику выплачивают часть оклада, пропорциональную фактически отработанному времени.

Оклад сотрудника составляет 45 000 руб. Ноябрь отработан не полностью: с 12 по 18 ноября сотрудник уходил в отпуск, с 27 по 30 ноября брал больничный.

Бухгалтер посмотрел, что по табелю учета рабочего времени сотрудник находился на службе 12 рабочих дней. Всего в ноябре 21 рабочий день. Таким образом, зарплата работника за ноябрь, не считая отпускных и пособия по болезни, составляет 25 714 руб.(45 000 руб.: 21дн. х 12 дн.).

Как рассчитать зарплату при тарифной системе оплаты труда

Тарифная система также относится к повременной системе оплаты труда.

Суть ее в том, чтобы оплачивать работнику количество фактически отработанных единиц времени (часов или дней), исходя из часового или дневного тарифа.

Чаще всего тарифная система используется при сменном графике работы. В этом случае нужно помнить, что согласно статье 154 ТК РФ за труд в ночное время, то есть с 22.00 до 6.00, полагается доплата минимум 20 %.

Для работника установлена тарифная ставка 300 рублей в час. В ноябре сотрудник отработал 7 смен по 24 часа. Итого фактически отработанное время составило 168 часов (7 смен х 24 часа), работа в ночное время — 56 часов.

Бухгалтер рассчитал зарплату за ноябрь. Она равна 53 760 руб.((168 часов х 300 руб.) + (56 часов х 300 руб. х 20%)).

Кроме того, нужно помнить, что если смена пришлась на праздничный день (23 февраля, 1 мая и проч.), то оплату следует производить как минимум в двойном размере ( ст. 153 ТК РФ )

Как рассчитать отпускные

При определении суммы отпускных и компенсации за неиспользованный отпуск прежде всего необходимо вычислить среднедневную сумму заработка. Ее формула зависит от того, полностью ли отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отпуска.

Если расчетный период отработан полностью, то среднедневной заработок равен зарплате, начисленной в течение расчетного периода, разделенной на 12 месяцев и на среднемесячное число календарных дней (оно равно 29,3).

Если расчетный период отработан не полностью, то зарплату, начисленную в течение расчетного периода, нужно разделить на некое число. Чтобы его найти, нужно количество полностью отработанных месяцев умножить на 29,3 и прибавить число календарных дней в не полностью отработанных месяцах.

Вычислив среднедневной заработок, умножаем его на количество календарных дней отпуска. В итоге получится сумма отпускных (или компенсации за неиспользованный отпуск), которая выдается на руки сотруднику.

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2021 году, то средний заработок считаем за 2020 и 2019 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Как начислить и удержать налог на доходы физических лиц

Компании и предприниматели, выплачивающие зарплату своим сотрудникам, являются по отношению к ним налоговыми агентами. Это значит, что бухгалтер должен начислить НДФЛ на сумму зарплаты, удержать его из доходов сотрудника и перечислить в бюджет.

Налог начисляется не только на саму зарплату, но и на отпускные и на пособия по больничным листам (исключение составляют декретные пособия, которые освобождены от НДФЛ). К тому же под налог подпадают выплаты в натуральной форме: обеды, участие в корпоративных мероприятиях и проч. Ставка налога на доходы физлиц в данном случае составляет 13%. Обратите внимание: величина удержанного НДФЛ не должна превышать 50% от суммы выплаты сотруднику.

В январе сотрудник получил от своего работодателя доход в сумме 35 000 руб. Бухгалтерия рассчитала, что налог с зарплаты сотрудника равен 4 550 руб. (35 000 руб. х 13 %) (для упрощения мы рассмотрели ситуацию, когда работнику не предоставляются налоговые вычеты). Эту сумму бухгалтер перечислил в бюджет, а работник получил на руки 30 450 руб. (35 000 — 4 550). Таким образом, размер удержанного налога не превысил 50-ти процентный лимит.

Налог, удержанный из зарплаты, нужно перечислить в бюджет не позднее дня, следующего за днем выплаты дохода.

Исключение предусмотрено только для отпускных и больничных (в том числе по уходу за ребенком)— НДФЛ нужно перечислить в бюджет не позднее последнего дня месяца, в котором они выплачены.

Кроме того, необходимо представлять ежеквартальную отчетность по налогу на доходы физических лиц по форме 6-НДФЛ .

Какие документы оформить при выдаче зарплаты

Статья 136 Трудового кодекса обязывает работодателей письменно извещать каждого работника обо всех начислениях и удержаниях, а также об итоговой сумме зарплаты, которую сотрудник получит на руки. Чтобы выполнить это требование, компании и предприниматели составляют и выдают работникам так называемые расчетные листки.

Форма такого листка не установлена, поэтому каждый работодатель разрабатывает ее самостоятельно. Главное, чтобы в бланке были поля для всей необходимой информации.

Помимо этого следует заполнить либо расчетно-платежную ведомость (можно использовать форму № Т-49), либо две другие ведомости: расчетную (можно по форме № Т-51) и платежную (можно по форме № Т-53). В случае, когда зарплата перечисляется на карточки, нужна только расчетная ведомость.

Существуют несколько систем оплаты труда. Самые популярные из них: повременная; сдельная; комиссионная. В рамках одной организации может применяться несколько систем оплаты труда. Выбор продиктован особенностями трудового процесса и экономической целесообразностью.

Заработная плата сотруднику устанавливается трудовым договором между сотрудником и организацией в соответствии с действующими в компании системами оплаты труда.

В свою очередь, системы оплаты труда (в т. ч. размеры тарифных ставок, окладов, доплат и надбавок компенсационного и стимулирующего характера) устанавливаются коллективными договорами, соглашениями и иными локальными нормативными актам (ст. 135 ТК РФ).

Зарплата сотрудника организации, который полностью отработал месячную норму рабочего времени и выполнил свои трудовые обязанности, не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ). Данное правило распространяется на все системы оплаты труда — при условии, что сотрудник отработал полный месяц, трудясь на условиях полного рабочего дня.

С 1 января 2016 года МРОТ составляет 6204 руб. (ст. 1 Федерального закона от 14.12.2015 №376-ФЗ). В субъектах РФ минимальная зарплата, установленная региональными соглашениями, может превышать федеральный МРОТ (ст. 133.1 ТК РФ).

Существуют несколько систем оплаты труда. Самые популярные из них:

- повременная;

- сдельная;

- комиссионная.

В рамках одной организации может применяться несколько систем оплаты труда. Выбор продиктован особенностями трудового процесса и экономической целесообразностью.

При наличии в компании профсоюза выбор системы оплаты труда производится с учетом этого представительного органа (ч. 4 ст. 135 ТК РФ).

Автоматически рассчитывайте заработную плату, ведите бухучет и отправляйте отчеты онлайн.

Повременная система оплаты труда

Сотрудникам оплачивается фактически отработанное время исходя из установленного месячного оклада (часовой или дневной ставки). На практике так оплачивается труд сотрудников, которые не участвуют в производственном процессе (например, экономисты, бухгалтеры) или участвуют, но постоянно выполняют одинаковый объем работы (например, работники конвейера).

Может сложиться ситуация, когда сотрудник, которому установлен оклад, отработал неполный месяц. Например, сотрудник устроился на работу не с начала месяца, заболел или пошел в отпуск в течении данного месяца. В этом случае зарплату за не полностью отработанный месяц нужно рассчитать, разделив месячный оклад работника на количество рабочих дней в этом месяце и умножив на количество отработанных им дней. В виде формулы это выглядит так:

Зарплата = Месячный оклад: Количество рабочих дней в данном месяце х количество отработанных сотрудником дней

Сотруднику, которому установлена часовая ставка, зарплату нужно рассчитать, умножив количество отработанных им часов на установленную ему часовую ставку.

Сотруднику, в отношении которого установлена дневная ставка, зарплату считают, умножая количество отработанных им дней на дневную ставку.

Частный случай повременной системы оплаты труда — повременно-премиальная система. При этой системе оплаты труда работнику помимо зарплаты может выплачиваться премия (при условии, что он выполнил условия для ее получения).

Сдельная система оплаты труда

В отличие от повременной, сдельную систему оплаты труда вводят, чтобы мотивировать работников увеличить производительность труда. В большинстве случаев эта система используется в отношении работников, включенных в производственный процесс.

Сдельная система оплаты труда подразумевает, что в организации локальными нормативными документами установлены расценки за единицу произведенной продукции (выполненных работ) и ведется учет выработки.

В общем случае заработная плата работника на сдельной системе оплаты труда рассчитывается как произведение количества произведенной продукции (выполненных работ) на сдельную расценку за единицу произведенной продукции (выполненных работ). В виде формулы это выглядит так:

Зарплата = Количество произведенной продукции (выполненных работ) х Сдельная расценка за единицу произведенной продукции (выполненных работ)

Чтобы мотивировать персонал, компания может поощрять работников-сдельщиков, выплачивая им премии. Такая система отплаты труда называется сдельно-премиальной.

Другой частный случай сдельной системы — сдельно-прогрессивная система: продукция (работы), произведенная сверх нормы, оплачивается по повышенным расценкам.

Комиссионная система оплаты труда

В торговых организациях распространена комиссионная система оплаты труда. Зарплата сотрудника, связанного с продажами, устанавливается в виде процента от объема его продаж. Заплата рассчитывается как произведение дохода, принесенного сотрудником, и процента, установленного для данного сотрудника.

На практике компании часто совмещают комиссионную систему оплату труда с повременной, то есть сотрудники получают оклад и процент от продаж.

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

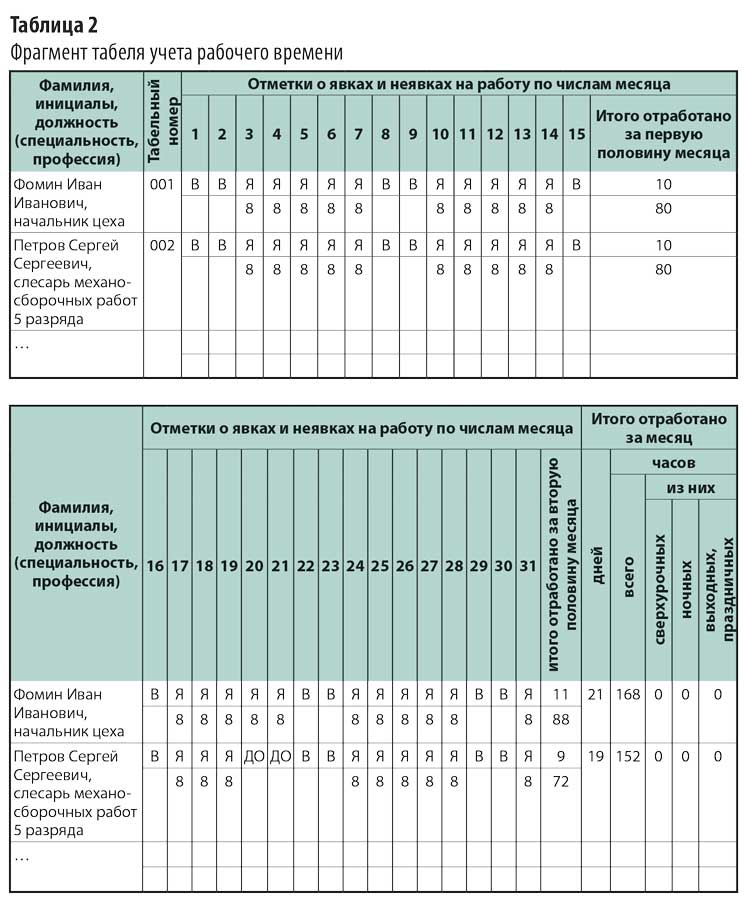

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

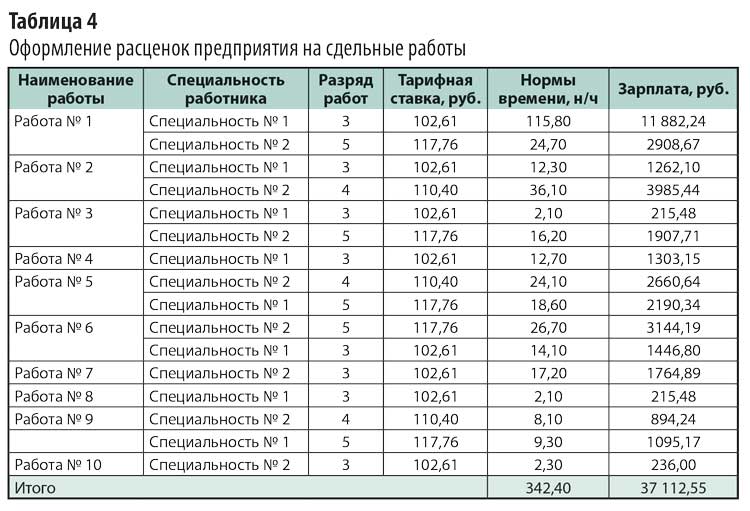

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

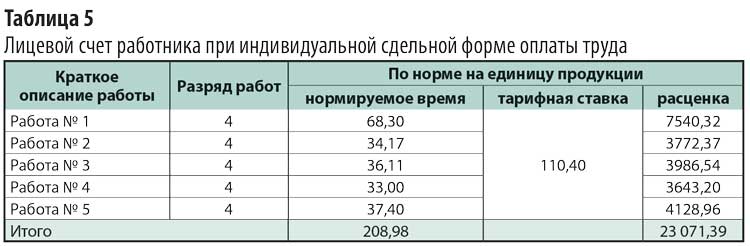

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: "Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Как рассчитать, какую сумму зарплаты работник получит "на руки" и сколько составят налоговые платежи?

Как ни странно, но этот кажущийся поначалу простым вопрос довольно часто звучит из уст руководителей организаций и ИП, у которых уже есть наемные сотрудники.

Расчет заработной платы (ЗП) — это процесс начисления оплаты нанятым работникам согласно условиям трудового договора и удержания налогов и взносов с учетом вычетов, предусмотренных законодательством Российской Федерации, а также документальное оформление указанных операций.

Процесс расчета ЗП состоит из следующих этапов:

Выплата заработной платы работникам производится 2 раза в месяц, в установленные на предприятии сроки. Уплата налогов и взносов в бюджет осуществляется 1 раз месяц (за исключением некоторых случаев, связанных с увольнением работников или выплатой отпускных).

Ограничения по размеру ЗП

Обращаем внимание, что при начислении заработной платы работодатель должен учитывать ограничения, указанные в главе 21 Трудового Кодекса Российской Федерации, например:

Ст.133 ТК РФ:

Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Ст.138 ТК РФ:

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

То есть при выполнении всех трудовых норм зарплата работника не может быть меньше минимального размера оплаты труда (МРОТ), сумма МРОТ может различаться от региона к региону. Максимальный размер заработной платы, в отличие от минимального, законодательно не определен.

Расчет налоговых платежей с ЗП

Рассмотрим более подробно этапы расчета и начисления налогов и взносов с заработной платы. Для понимания логики этого процесса необходимо учитывать следующее:

- Налог на доходы физических лиц рассчитывается из начисленной ЗП, удерживается из нее и перечисляется в бюджет самим работодателем.

- Страховые взносы в государственные фонды (ПФР, ФСС, ФОМС) рассчитываются из той же начисленной ЗП и перечисляются в бюджет сверх этой суммы без удержания их у работника.

1. Расчет НДФЛ

Налог, удерживаемый из заработной платы сотрудников, — налог на доходы физических лиц (НДФЛ).

П.1 Ст.207 НК РФ:

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Как видим из определения, плательщиками НДФЛ являются физические лица. Работодатель же в данном случае выступает в роли налогового агента, в обязанности которого входит удержание и перечисление НДФЛ в бюджет на основании п.1 ст. 226 НК РФ НК.

Ставка НДФЛ на доходы от трудовой деятельности для резидентов установлена в размере 13 процентов (п.1 ст.224 НК РФ).

Стандартные налоговые вычеты

Налоговую базу при расчете НДФЛ можно уменьшить на сумму так называемых стандартных налоговых вычетов (ст. 218 НК РФ).

Стандартный налоговый вычет в данном случае можно рассматривать как льготу, применяемую при расчете ЗП. Вычет предоставляется на основании письменного заявления сотрудника, имеющего детей (причем вычетом могут воспользоваться как родные, так и приемные родители, а также опекуны и попечители, на обеспечении которых находится ребенок).

Размеры вычетов зафиксированы в 218 статье Налогового Кодекса:

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на каждого ребенка в случае, если он является ребенком-инвалидом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Стандартный налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

2. Расчет страховых взносов

Помимо начисления и уплаты НДФЛ, в обязанности работодателя входит расчет и уплата страховых взносов в различные фонды. Как было отмечено выше, страховые взносы не удерживаются из заработной платы сотрудников, а уплачиваются работодателем дополнительно. Страховые взносы необходимы для того, чтобы государственные органы могли обеспечить реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

На сегодняшний день работодатель с суммы заработной платы, премий и других вознаграждений сотрудников производит следующие отчисления:

| Ставка страховых взносов | Вид страхования |

| 22 % | на обязательное пенсионное страхование |

| 5,1 % | на обязательное медицинское страхование |

| 2,9 % | на обязательное социальное страхование в связи с временной нетрудоспособностью и материнством |

Поскольку с 1 января 2017 года вопросы исчисления и уплаты страховых взносов регулирует ФНС, Федеральным законом № 243-ФЗ от 03.07.2016 в Налоговый Кодекс введена глава 34, содержащая подробную информацию о данном виде отчислений.

По страховым взносам существуют льготные категории плательщиков. Пониженную ставку страховых взносов могут применять налогоплательщики, соответствующие критериям, поименованным в ст.427 НК РФ.

Помимо перечисленных фондов, работодатель начисляет и уплачивает взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний. Расчеты уплаты данного вида страховых взносов регламентируются Федеральным законом № 125-ФЗ от 24.07.1998 г. Тариф страховых взносов от несчастных случаев устанавливается в зависимости от вида экономической деятельности предприятия, в котором задействованы сотрудники, и зависит от класса профессионального риска. Величина тарифа для каждого конкретного работодателя устанавливается Фондом социального страхования в диапазоне 0,2…8,5%.

3. Пример расчета заработной платы

Сотруднику Иванову И.И. установлен месячный оклад в размере 20 000 рублей при пятидневной рабочей неделе. В Январе 2018 года он отработал 17 дней по 8 часов. У сотрудника один ребенок в возрасте 10 лет. Как рассчитать заработную плату, налог на доходы физических лиц, страховые взносы за Январь 2018 года?

Заработная плата по окладу рассчитывается по формуле:

ЗП = Ок мес / Д мес × Д факт , где:

Ок мес — сумма месячного оклада;

Д мес — количество рабочих дней в месяце;

Д факт — фактическое количество отработанных сотрудником дней в месяце.

Сотрудник отработал все дни в месяце, поэтому: ЗП = 20000 / 17 × 17 = 20000 руб. Из этой суммы рассчитаем зарплатные налоги:

НДФЛ = (Д — СВ) × 13 % , где:

Д — сумма доходов по ставке 13 %;

СВ — cумма стандартных налоговых вычетов.

Возраст ребенка Иванова И.И. дает ему право применять стандартный налоговый вычет в размере 1400 руб., поэтому: НДФЛ = (20000 — 1400) × 13% = 2418 руб.

Страховые взносы рассчитываются по формуле:

Страх.взносы = Б × Тариф, где:

Б — база для начисления страховых взносов;

Тариф — действующие тарифы по страховым взносам.

Таким образом,

сумма взносов на обязательное пенсионное страхование = 20000 × 22% = 4400 руб.;

сумма взносов на обязательное медицинское страхование = 20000 × 5,1% = 1020 руб.;

сумма взносов на обязательное социальное страхование и ВНиМ = 20000 × 2,9% = 580 руб;

сумма взносов на обязательное социальное страхование от несчастных случаев = 20000 × 0,2% = 40 руб. — так как сотрудник задействован в деятельности с классом профессионального риска I (ставка взносов 0,2%).

Итоги расчета:![]()

С заработной платы Иванова И.И. 20000 руб. за январь 2018 года работодатель удержал НДФЛ в размере 2418 руб.

Начислены страховые взносы за сотрудника на общую сумму:

4400 + 1020 + 580 + 40 = 6040 руб.

Затраты работодателя на выплату ЗП для Иванова И.И. составляют:

20000 + 6040 = 26040 руб.

Сроки выплаты зарплаты, уплаты налогов

Выдача зарплаты персоналу должна производиться с учетом требований Трудового кодекса РФ:

Ч.6 Ст.136 ТК РФ:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В ч.8 ст.136 говорится о том, что если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, выплатить сотрудникам причитающуюся заработную плату необходимо заранее, накануне этого дня.

Удержанный с заработка сотрудников НДФЛ работодателю необходимо перечислить не позднее дня, следующего за днем выплаты сотрудникам дохода (п.6 ст.226 НК РФ).

Страховые взносы, исчисленные для уплаты за календарный месяц, подлежит уплате работодателем в срок не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ). Например, за январь нужно успеть заплатить до 15 февраля включительно.

В заключение

Вот и вся арифметика, хотя… на самом деле это далеко не все! Структура заработной платы может состоять не только из окладной части — она может содержать также компенсационные и стимулирующие выплаты. К основному заработку могут быть начислены отпускные или различные пособия, например, по временной нетрудоспособности. По видам оплаты труда она может быть основной и дополнительной, а по форме оплаты — повременной и сдельной и т.д.

Читайте также: