Как проверить зарплату и взносы что распечатать в конце месяца

Обновлено: 09.05.2024

Не все организации хотят платить отчисления в Пенсионный фонд и Федеральную налоговую службу от полной суммы зарплаты. Последствия таких нарушений касаются наемного персонала – людей, которым официально едва начисляют МРОТ, а они хотят взять ипотеку или машину в кредит.

Рассмотрим в статье, какие последствия ждут компании, которые оплачивают услуги сотрудников, используя нелегальные схемы, и как можно выйти из зарплатной тени.

Руководитель компании и главный бухгалтер, выбирающие серые схемы оплаты труда, рискуют навлечь на себя проверки со стороны ФНС

Какую зарплату называют серой и почему

Заработная плата – установленная сумма, выплачиваемая независимо от того, сколько часов вы работаете. Она используется для оплаты труда штатных сотрудников на постоянной основе. Каждый платеж – это фиксированная сумма.

Серым называют такой способ оплаты труда, когда человек забирает часть денег по ведомости (обычно эта сумма немногим превышает МРОТ), а часть – напрямую, наличными.

Вторая половина оплаты не фиксируется в бухгалтерских отчетах, от суммы неофициальной надбавки не делаются отчисления в государственные ведомства. Это снижает нагрузку на собственника предприятия, но ограничивает права и возможности персонала.

Минусы для получателя теневых доплат велики, он не может:

- пожаловаться на задержку или сокращение дополнительных выплат;

- подтвердить свои истинные доходы в банке или при подготовке документов на визу;

- снять в полном объеме отпускные, больничные, компенсацию после сокращения.

Другая нелегальная схема оплаты труда включает регистрацию сотрудников в качестве самозанятых – особой категории, которая дает как работодателям, так и работникам право на более низкие ставки.

Еще одна схема, пережиток 1990-х годов, используется редко: сотрудников включают в список акционеров и выплачивают регулярные дивиденды в дополнение к официальной оплате.

В Совкомбанке можно оформить кредит наличными без справок и поручителей. Выберите удобную вам программу кредитования, рассчитайте ежемесячный платеж и оформите заявку онлайн без посещения офиса. Приложите минимум усилий и получите нужную сумму прямо на карту!

Признаки выплаты серых зарплат для налоговой службы

Как бы руководство компании ни старалось обходить официальные нормы оплаты труда, есть косвенные признаки того, что организация идет на хитрости и показывает меньшие суммы, чем действительно платит.

Доходы в справке, которую выдали сотруднику для получения кредита или визы, не совпадают с официальными

Кто ответит за серую зарплату – работодатель или работник

Корректное отражение оплаты работы персонала – ответственность работодателя, взыскания за уход от сборов накладывают на организацию. Они бывают налоговые, административные и уголовные.

Если фирма не полностью выплачивает НДФЛ и страховые взносы, декларируя только часть оплаты персоналу, то взыскания за это прописаны в разных статьях Налогового кодекса Российский Федерации (НК РФ).

Одна из мер взыскания с предприятий, работающих в теневой зоне, – начисление дополнительных взносов, пеней и штрафов. При этом штрафом облагаются суммы, связанные с начислением зарплаты (НДФЛ, страховые взносы), налогами на прибыль (НДС, прибыль, УСН, ЕСХН). Возможность взыскать с организации доплату НДФЛ оговорена в ст. 226 НК РФ.

Ответственность за неполную уплату страховых взносов регламентирует ст. 122 НК РФ, она предполагает два вида штрафов: 20% и 40% от суммы неуплаченного взноса. Более высокий штраф накладывают, если налицо намеренное уменьшение, а частичные отчисления взносов за сотрудников подтверждают намеренность действий налогоплательщика.

Сокрытие доходов физлиц регулируется ст. 123 и грозит штрафом 20% от суммы, которую обязана выплатить компания.

Низкие отчисления по зарплате – это сигнал для проверки всей отчетности компании, подозрения в неуплате процентов с прибыли, так как высокие скрываемые доплаты выдают из более высоких доходов, которые, как правило, не декларируются полностью.

Во время крупной проверки тщательно изучают данные о выручке. Если ее объем занижен, то снижается НДС, налог на прибыль, УСН или ЕСХН.

Руководящие лица компании, отвечающие за бухгалтерскую отчетность и отчисления в ФНС, привлекают к административной ответственности, если они допустили занижение данных бухгалтерской отчетности более чем на 10%, или их деятельность привела к неуплате в особо крупных размерах согласно ст. 15.11 КоАП РФ.

Размеры штрафов:

- при первом нарушении – 5-10 тысяч рублей;

- при вторичном – 10-20 тысяч рублей;

- дисквалификация – от одного до двух лет.

Ст. 199 Уголовного кодекса РФ предполагает взыскания и уголовную ответственность за нарушения бухгалтерской отчетности.

Особо крупные нарушения или совершенные группой лиц по сговору

Если человек или компания впервые замечены в укрытии доходов, они могут избежать административных, уголовных взысканий, выплатив пени и штрафы, которые начислит ФНС.

Наемного служащего, получающего оплату в конверте, наказать штрафами не могут, так как оплата труда – обязанность руководителя и бухгалтера. Бухгалтер формирует отчеты, а руководитель получает прибыль от работы предприятия.

Бухгалтер и компания, впервые замеченные в уклонении от налогов, могут доплатить НДФЛ, оплатить дополнительные пени и штрафы, сохранив работу и свободу

Как предпринимателю выйти из серой зоны

Проводите переход постепенно, на 15-20% ежеквартально увеличивая средние доходы сотрудников. Введите различие между оплатой линейных специалистов (например, менеджеров по продажам) и руководителей отделов. Иначе контролирующие органы заинтересуются резким повышением и назначат проверку, которая может обернуться штрафами. Увеличение выплат сотрудникам нужно будет объяснить проверяющим и мотивировать увеличением доходов компании.

Способы постепенного перехода от серой зарплаты к белой

Внутренний акт компании, закрепляющий индексацию раз в год, позволит постепенно увеличивать официальные доходы сотрудников, объясняя это инфляцией, ростом доходов. Такой вид повышения оплаты распространяется на всех наемных сотрудников.

Если проверяющий просит объяснить низкую оплату, работодатель может предоставить документы, подтверждающие, что:

- сотрудники работают неполный день;

- это молодые специалисты без опыта;

- снизились доходы организации (требует документальных доказательств);

- произошел временный спад, связанный с сезонностью, внешнеэкономическими факторами (пандемия и т.п.);

- есть нематериальная компенсация – ДМС, бесплатные обеды, обучение за счет компании.

Существуют схемы, по которым бывшие и даже нынешние штатные сотрудники выполняют работу для компании по договорам подряда. Продемонстрировать проверяющим, что ваша компания не занимается подобным, можно, предоставив списки нынешних и уволенных, договорников – в них не должно быть пересечений.

После того, как предприниматель выводит из теневой зоны доходы работников, он может использовать удобные банковские инструменты. Один из них – зарплатный проект от Совкомбанка, позволяющий перечислять деньги день в день, выпускать карты с собственным дизайном, пользоваться преимуществами для бизнес-клиентов – бесплатным выпуском и обслуживанием карт.

Зарплатные проекты позволяют одинаково легко оплачивать работу офисных, удаленных сотрудников и договорников.

Преимущества белой зарплаты

Главный и самый весомый плюс от честной оплаты работы сотрудников – отсутствие претензий со стороны надзирающих органов и лишних вопросов к общему объему доходов. Вторая причина отказа от незаконных схем не связана с выгодой – персонал не соглашается получать деньги напрямую, людям нужны отчисления в полном объеме.

Выгоды белой зарплаты для сотрудников очевидны.

- Они чувствуют себя защищенными, а компанию воспринимают как честную и ответственную. Это повышает мотивацию.

- Оплата через кассу в полном объеме гарантирует, что организация не удержит часть денег без объяснений, а если удержание незаконное, официальное оформление позволит требовать компенсацию, отстаивать свои права.

- Служащий знает, что после выхода на больничный, в отпуск по уходу за ребенком, декретный и отпуск по графику, он не останется с мизерными деньгами, на которые не сможет прожить.

- Сотрудник компании может смело идти в банк за потребительским кредитом или оформлять визу, предоставив официальные данные в банк и визовый центр. Если ему придет отказ, то не из-за того, что справка с работы не совпадает с данными других источников.

- Получатель официального дохода знает, что его пенсионные накопления растут. Делая выбор в сторону работы по найму, мы передаем право перечислять за себя деньги в ПФР на компанию. И хотя серые или черные доходы могут выглядеть привлекательно, сами за себя мы отчисления в ПФР не сделаем (как правило), а значит, выбрав незаконную схему оплаты, уменьшим страховую часть собственной пенсии в будущем.

Какие отчеты сдаются по заработной плате в 2022 году:

- в ИФНС — по НДФЛ и страховым взносам;

- в ПФР — по численности и стажу работников;

- в ФСС — об отчислениях на травматизм;

- в статистику — об уровне заработка по отраслям.

Сведения обязаны предоставлять все работодатели без исключения.

Всю отчетность бухгалтера по заработной плате в 2022 году разделяют на четыре основные категории. Состав и периодичность предоставления напрямую зависят от количества работников в фирме. Вот так выглядят категории:

- Фискальная отчетность — перечень форм, предоставляемых работодателями в ИФНС.

- Отчетность во внебюджетные фонды — сохранилось всего несколько отчетных бланков, предоставляемых в ПФР и Соцстрах.

- Статистические сведения — периодичность и сроки сдачи статформ зависят от количества работников в штате.

- Иные сведения — формируются по индивидуальному запросу со стороны контролирующих министерств и ведомств.

Актуальная таблица и сроки сдачи отчетности по заработной плате в 2022 году для работодателей:

Особенности предоставления информации по каждой категории отчетности разберем подробнее.

Что изменилось в 2021 году

Нововведений в порядке и правилах предоставления зарплатных отчетов довольно много. Чиновники ввели новые формы, например, обновили бланк РСВ.

Определим все новое в учете заработной платы и отчетности в 2021 году:

- В 2021 году дважды обновили форму РСВ. В первый раз еще в начале 2021 — для отчетности за 2020 год ( Приказ ФНС № ММВ-7-11/470@ от 18.09.2019 ). Второй — в конце 2021: новую форму РСВ следует применять с отчетности за 1 квартал 2022 года (Приказ ФНС № ЕД-7-11/875@ от 06.10.2021).

- Упразднили форму КНД 1110018. Теперь сведения о среднесписочной численности указывают на титульном листе РСВ.

- Объединили отчеты 6-НДФЛ и 2-НДФЛ (Приказ ФНС № ЕД-7-11/753@ от 15.10.2020). Справки о доходах и суммах налога (бывшие 2-НДФЛ) подают в составе расчета 6-НДФЛ по итогам года. А с отчетности за 2021 год расчет 6-НДФЛ заполняем на новом бланке из Приказа ФНС № ЕД-7-11/845@ от 28.09.2021.

- Обновили статистические ежемесячные отчеты по зарплате: в 2022 году подаем П-4 на новом бланке из Приказа Росстата № 457 от 30.07.2021 . Изменили и квартальную форму П-4 (НЗ). Ее тоже применяйте с отчетности за 2022 год.

- ПФР обновил форму отчета СЗВ-М ( Постановление правления ПФ РФ № 103п от 15.04.2021 ). Новый бланк применяют с 30.05.2021. А с 01.07.2021 обновили форму СЗВ-ТД.

- Респонденты отчитываются в Росстат исключительно в электронном виде ( 500-ФЗ от 30.12.2020 ). Исключение — субъекты МСП. Им предстоит отчитываться электронно только с 01.01.2022. Теперь порядок такой: отчетный бланк подписывают ЭЦП и отправляют на электронную почту территориального отделения Росстата.

Электронные сведения в ПФР или ФСС сдавайте, как и прежде: если в штате трудятся 25 и более сотрудников.

Как не пропустить важные изменения

Следите за изменениями в работе с помощью КонсультантПлюс. Настройте индивидуальный профиль и получайте уведомления о новостях и поправках сразу, как они появляются. Инструкции в системе обновляются сразу после изменений и всегда актуальны. Попробуйте бесплатно 2 дня!

Отчитываемся в ИФНС

Налоговые отчеты по заработной плате — это самая большая категория из всего состава отчетности. В инспекцию придется подготовить информацию о доходах работников, об исчисленном подоходном налоге и страховом обеспечении. В нормативах ФНС определено, что предоставить в налоговую по начислению зарплаты, — перечень отчетности зависит от категории работодателя.

6-НДФЛ

Бланк утвержден Приказом ФНС № ЕД-7-11/753@ от 15.10.2020. Предоставляется в инспекцию в течение одного календарного месяца после отчетного периода. Итоговый расчет за календарный год следует подать в ИФНС до 1 марта.

С 2021 года налоговые агенты отправляют справки о доходах и суммах налога физических лиц в составе 6-НДФЛ. Отдельный отчет 2-НДФЛ по итогам года больше не заполняется. А с 01.01.2022 вступит в силу новая форма расчета 6-НДФЛ. Заполняйте отчет за 2021 год на новом бланке из Приказа ФНС № ЕД-7-11/845@ от 28. 09.2021.

- за 2021 г. — 01.03.2022;

- I квартал 2022 г. — 04.05.2022 (30.04.2022 — суббота, а с 1 по 3 мая — официальные праздники и выходные);

- полугодие 2022 г. — 01.08.2022 (31.07.2022 — воскресенье);

- 9 месяцев 2022 г. — 31.10.2022;

- 2022 г. — 01.03.2023.

За каждый полный и неполный месяц просрочки предоставления 6-НДФЛ компанию оштрафуют на 1000 рублей.

К тому же ФНС вправе заблокировать расчетные счета фирмы, если расчет 6-НДФЛ задержан на срок более 20 дней.

Расчет по страховым взносам

Новый бланк закреплен Приказом ФНС России № ЕД-7-11/845@ от 18.09.2019. А с отчетности за 1 квартал 2022 подаем новый бланк РСВ из Приказа № ЕД-7-11/875@ от 06.10.2021. В приказах Федеральной налоговой службы приведено точное название отчетности в ИФНС по НДФЛ и страховым взносам: по подоходному налогу сдают расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (6-НДФЛ, КНД 1151100), а по страховым взносам — расчет по страховым взносам (КНД 1151111).

Сдать РСВ необходимо до 30 числа месяца, следующего за отчетным периодом:

- 2021 г. — 31.01.2022 (30.01.2022 — воскресенье);

- I квартал 2022 г. — 04.05.2022;

- полугодие 2022 г. — 01.08.2022;

- 9 месяцев 2022 г. — 31.10.2022;

- 2022 г. — 30.01.2023.

Электронный формат зарплатной отчетности предусмотрен для страхователей, среднесписочная численность работников у которых 10 и более. Остальные вправе отчитываться как на бумаге, так и в электронном виде.

Напоминаем, что сведения о численности работников теперь включены в РСВ.

Минимальный штраф — 1000 рублей за каждый полный и неполный месяц просрочки. Либо 5% от суммы страховых взносов к уплате за отчетный период, за каждый месяц, но не более 30%.

Отчитываемся в фонды

Несмотря на реформу в страховом обеспечении, порядок предоставления отчетности во внебюджетные фонды частично сохранился. В ФСС придется подать информацию об исчисленных взносах на травматизм на зарплату работников. Перед Пенсионным фондом отчитывайтесь о стаже и численности застрахованных лиц.

Расчет 4-ФСС

Бланк закреплен Приказом ФСС № 381 от 26.09.2016 . Его планируют обновить.

В Приказе Минтруда № 182н от 30.04.2013 разъясняется, кто подает данные в ФСС о среднемесячной зарплате за 2 года, — в Фонд социального страхования такие сведения не предоставляют. Справку о средней зарплате 182н выдают работнику в день прекращения работы.

В таблице представили сроки сдачи бумажной и электронной 4-ФСС:

| Отчетный период | Срок сдачи на бумаге | Срок сдачи в электронном виде |

|---|---|---|

| 2021 г. | 20.01.2022 | 25.01.2022 |

| I квартал 2022 г. | 20.04.2022 | 25.04.2022 |

| Полугодие 2022 г. | 20.07.2022 | 25.07.2022 |

| 9 месяцев 2022 г. | 20.10.2022 | 25.10.2022 |

| 2022 г. | 20.01.2023 | 25.01.2023 |

Способ предоставления определяется по среднесписочной численности:

- до 25 человек — разрешено на бумаге или электронно;

- 25 и более работников — только в электронном формате.

Штрафы: 5% от суммы страхового обеспечения к уплате за каждый полный или неполный месяц просрочки. Не более 30%, но и не менее 1000 рублей. Должностным лицам — штраф по ст. 15.33 КоАП Р Ф — от 300 до 500 рублей.

Новый бланк ежемесячного отчета закреплен в Постановлении правления ПФ РФ № 103п от 15.04.2021.

Отчитывайтесь до 15-го числа месяца, следующего за отчетным. В таблице — сроки отчетов по заработной плате в 2022 году (сведения о застрахованных лицах) в ПФР:

| Отчетный период | Предельный срок сдачи отчета |

|---|---|

| Декабрь 2021 г. | 17.01.2022 (15.01.2022 — суббота) |

| Январь 2022 г. | 15.02.2022 |

| Февраль | 15.03.2022 |

| Март | 15.04.2022 |

| Апрель | 16.05.2022 (15.05.2022 — воскресенье) |

| Май | 15.06.2022 |

| Июнь | 15.07.2022 |

| Июль | 15.08.2022 |

| Август | 15.09.2022 |

| Сентябрь | 17.10.2022 (15.10.2022 — суббота) |

| Октябрь | 15.11.2022 |

| Ноябрь | 15.12.2022 |

| Декабрь | 16.01.2023 (15.01.2023 — воскресенье) |

Допускается подать отчетность раньше установленного срока, но только при наличии проверенных сведений.

Если в отчетную форму включена информация о 25 работниках и более, то отчитывайтесь только электронно. Другие страхователи вправе отчитаться на бумаге.

СЗВ-ТД

- заключение нового трудового договора;

- расторжение трудового контракта, соглашения с работником;

- присвоение квалификации, перевод на другую работу, иное изменение по кадрам, требующее отражения в трудовой книжке;

- подача сотрудником заявления о выборе способа ведения трудовой книжки в 2020 и последующих годах.

Сдают отчетность в ПФР ежемесячно (но только при кадровых передвижениях). В случае перевода на другую постоянную работу, подачи сотрудником заявления о продолжении ведения бумажной трудовой книжки или предоставлении сведений о трудовой деятельности подайте сведения для формирования электронных трудовых книжек до 15-го числа месяца, следующего за отчетным. Если сотрудника уволили или приняли на работу, отчитайтесь по форме СЗВ-ТД не позднее рабочего дня, следующего за днем издания приказа. С 01.07.2021 заполняйте сведения по обновленной форме из Постановления правления ПФ РФ № 730п от 25.12.2019 .

СЗВ-СТАЖ

Отчет сдается ежегодно, до 1 марта года, следующего за отчетным:

- за 2021 г. — 01.03.2022;

- 2022 г. — 01.03.2023.

Ответственность за несдачу СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ — по 500 рублей за каждого работника. Штраф должностным лицам аналогичен — от 300 до 500 рублей ( ст. 15.33 КоАП РФ ).

Если дата сдачи выпадает на праздники или выходные, то отчетность подают в первый рабочий день.

Статистические формы

Помимо ФНС, ПФР и ФСС, отчетность по труду предоставляется в Росстат. Причем за срыв сроков предоставления статистической информации предусмотрены крупные штрафы.

П-4 (НЗ)

Работодатели сдают квартальные отчеты по труду и заработной плате в Росстат до 8 числа месяца, следующего за отчетным кварталом:

- IV квартал 2021 г. — до 10.01.2022 (8 января — суббота);

- I квартал 2022 г. — до 08.04.2022;

- II квартал 2022 г. — до 08.07.2022;

- III квартал 2022 г. — до 10.10.2022 (08.10.2022 — суббота);

- IV квартал 2022 г. — до 09.01.2023 (08.01.2023 — воскресенье).

П-4 (с численностью 15 человек и менее)

Ежеквартально, до 15-го числа месяца, следующего за отчетным кварталом. В 2022 году сроки таковы:

- IV квартал 2021 г. — 17.01.2022 (15.01.2022 — суббота);

- I квартал 2022 г. — 15.04.2022;

- II квартал 2022 г. — 15.07.2022;

- III квартал 2022 г. — 17.10.2022 (15.10.2022 — суббота);

- IV квартал 2022 г. — 16.01.2023 (15.01.2023 — воскресенье).

П-4 (с численностью 16 человек и более)

Отчитайтесь до 15-го числа месяца, следующего за отчетным периодом.

Проверьте, какие отчеты по кадрам надо сдавать в 2022 году, на официальном сайте Росстата. Напомним, что штрафы за статотчетность велики: до 70 000 рублей — за первичный проступок, и до 150 000 рублей — за повторное нарушение.

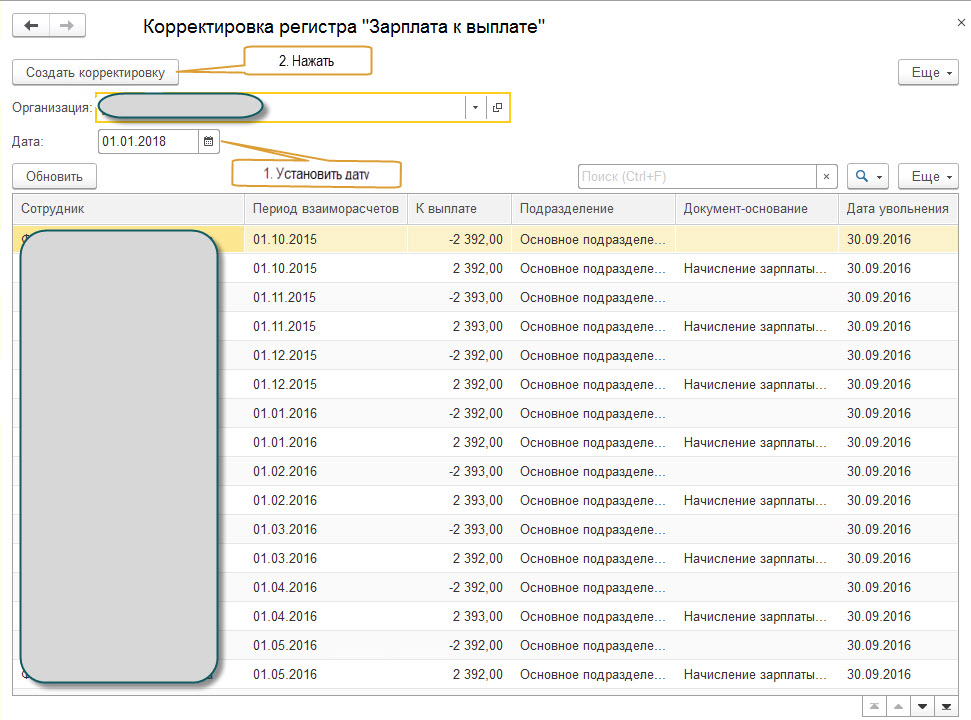

При непоследовательном проведении документов начисления и выплаты заработной платы регистр "Зарплата к выплате" получается развернут по месяцам начисления. Чтобы избежать перепроведения документов в прошлых периодах, можно создать документ корректировки этого регистра для того, чтобы свернуть остатки по месяцам. Обработка также будет полезна в качестве примера создания документа "Операция" для корректировки регистра из обработки без сохранения объекта документа.

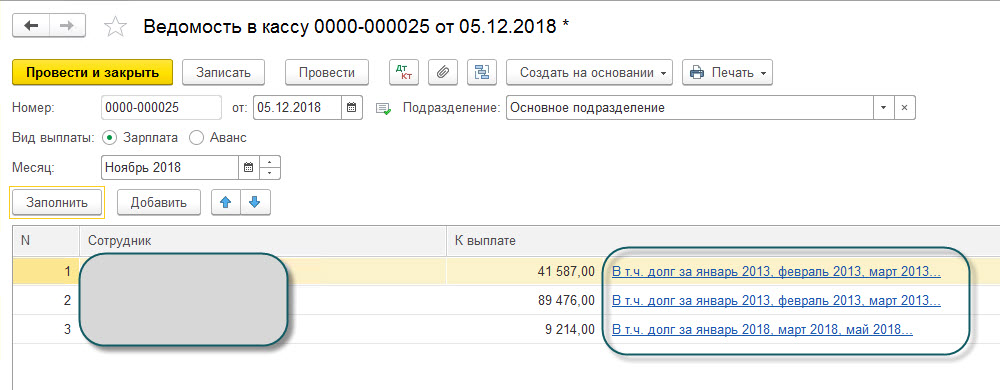

Если при заполнении документа "Ведомость в кассу" или "Ведомость в банк" в расшифровку колонки "К выплате" попадают долги за старые периоды, а фактически задолженность отсутствует, то скорее всего нарушена последовательность проведения документов начисления и выплаты зарплаты в прошлых периодах.

Запустив обработку надо указать организацию и дату на которую необходимо свернуть регистр.

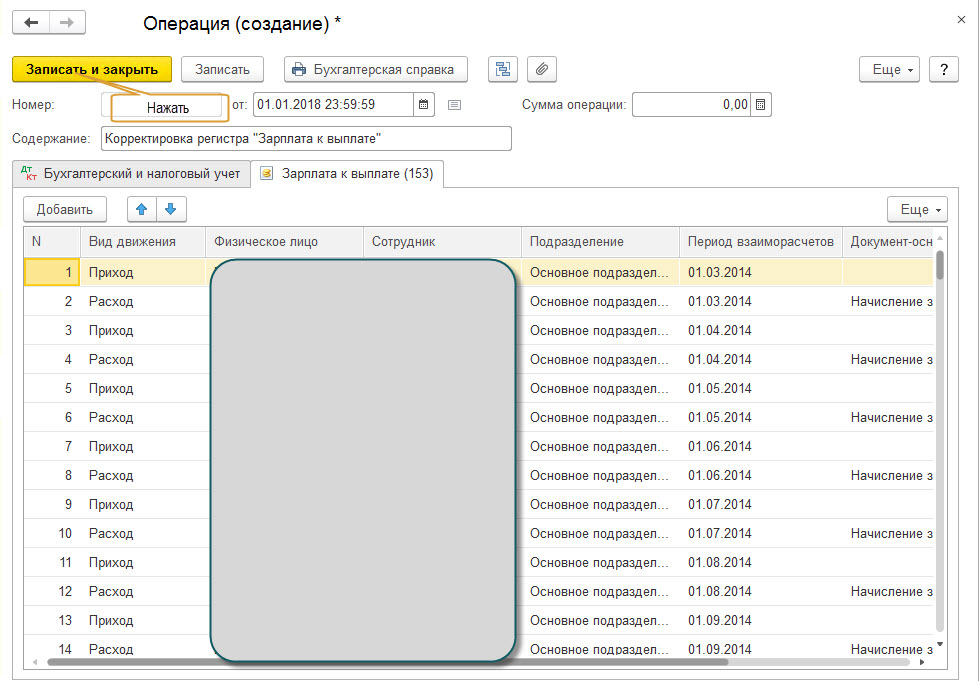

Нажав "Создать корректировку" откроется форма создания документа "Операция". Документ еще не записан, можно выйти без сохранения.

Заполнена закладка регистра "Зарплата к выплате"

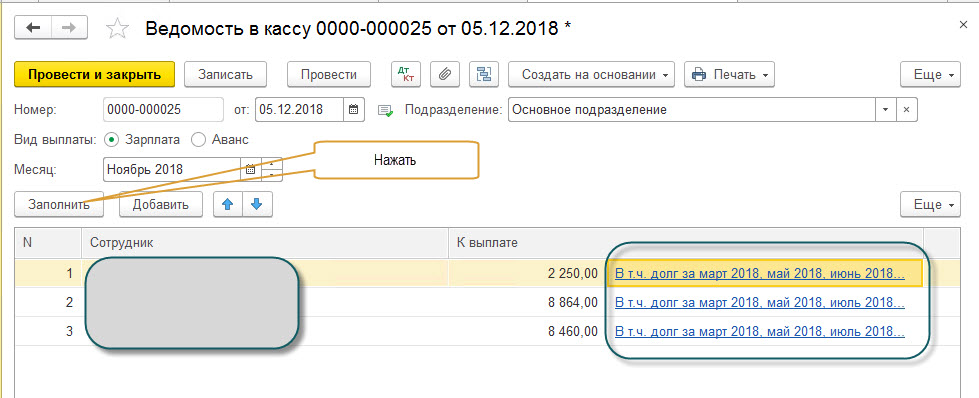

Перезаполнив документ " Ведомость в кассу " мы видим, то задолженность за прошлые периоды закрыта.

Обработка тестировалась на версии платформы 8.3.13.1513, версия конфигурации "Бухгалтерия предприятия 3.0.66.70"

Специальные предложения

Создал я операцию по этой обработке, но.

Как всплывало, так и продолжает появляться такое в документах ведомостей в банк.

Я не спец по разработке 1С. Просто нужна была обработка для исправления базы после перехода с 2.0 на 3.0.

(5) Игнорируйте ошибку, в окне обработки укажите дату и организацию. При повторном запуске ошибки не будет. Ошибку исправил.

Сколько времени убил на танцы с бубном, то бишь на перепроведение документов с практически нулевым результатом. И что самое обидное, не понял , почему где-то задолженность списалась, а где-то нет. А эта обработка за минуту все расставила по местам! Спасибо!

К сожалению, обработка корректно работает только с бухгалтерией с ОСН, "Упрощенка" не корректируется. Точнее как-то по своему корректируется. Ладно, все равно хорошая вещь. ))

Добрый день! Запустил обработку, создал корректривку, все ок, задолженность прошлых периодов пропала. Но возникла другая проблема, теперь в ведомости на выплату он ставит сумму с учетом НДФЛ. То есть у меня оклад у сотрудника 19000, из них НДФД 2470. Зарплата платится 2 раза в месяц равными частями, по 8265. При создании ведомости на аванс заполняется правильно (см.вложение). А при заполнении ведомости на вторую часть зарплаты он ставит к выплате 10735 (см.вложение), а это как раз есть 8265+2470. Причем если отменить операцию которая создана обработкой заполнить ведомость и вручную поудалять задолженности прошлых периодов, то сумму к выплате ставит 8265, ту, которую нужно.

1) При первом открытии ругается на параметр ПериодВзаиморасчетов.

2) Отрицательные суммы к выплате (показанные в обработке) в Операции введенной вручную (вид движения Приход) должны быть без минуса. Только когда поменял знак остатки ушли.

Здравствуйте ! Зуп 3.1.14.129(8.3.16) Права Администратора+Полные При запуске пишет нет прав доступа. При добавлении через дополнительные отчеты,невозможно подключить из файла

Здравствуйте. Невероятно срочно необходима данная обработка, но только для Зарплата и управление персоналом, редакция 3.1 (3.1.14.98) (8.3.16.1148). Данная обработка будет работать для данной конфигурации? Или потребуется другая обработка?

Добрый день! Можно ее подкорректировать под редакцию 3.1 (3.1.14.183) , а то приобрел, а она не работает!

Здравствуйте! Сколько нужно создать таких операций ?

На каждый месяц или одну на начало (или конец) года ?

Добрый день. Подскажите, будет ли работать на версии 1С:Предприятие 8.3 (8.3.18.1208) и Бухгалтерия предприятия, редакция 3.0 (3.0.88.32) .

Здравствуйте. ООО на УСН. Такая же история с 2017 года. Исправляю все время вручную. Как внести исправления правильно? Работаю в 1С БП 8.3

После обновления с версии 2.0 на 3.0 такая же проблема возникла.

Скачал Вашу обработку, запустил, создал и записал корректировку.

Долги исчезли, но теперь и документ Ведомость в Банк на счета сотрудников не заполняется.

Платформа 1С: 8.3.17.1851

Конфигурация: Бухгалтерия базовая 3.0.99.21

P.S. Организация ООО на ОСН.

Документы зарплатные (Начисление зарплаты, Ведомость в банк, Начисление дивидентов) перепровёл.

Корректировка создана на 31.12.2020.

Просмотры 41236

Загрузки 186

Рейтинг 5

Создание 21.12.18 21:10

Обновление 28.06.19 14:36

№ Публикации 968528

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 3.0

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Универсальная внешняя форма документа/справочника (управляемые формы) Промо

Отображает названия и значения всех реквизитов и табличных частей документов и элементов справочников, существующих в конфигурации. Возможно их изменение. Дает возможность посмотреть и отредактировать всё, что в них записано, а не то, что показывает форма из конфигурации.

2 стартмани

06.04.2020 4494 11 AnryMc 3

История версий объектов для УФ

Универсальная независимая система хранения и анализа истории изменений справочников и документов. Предназначена для любых конфигураций 1С V83 ((8.3.9.1818) и выше) в режиме управляемого приложения.

1 стартмани

17.10.2019 16507 32 dmitrydemenew 22

Справка о заработной плате и других доходах

Справка о заработной плате и других доходах реализована как внешний отчет, с выходом печатной формы. Справку можно сформировать от 1 месяца до года (на ваш выбор).

3 стартмани

14.08.2019 4533 7 KargaсoK 3

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

1 стартмани

10.01.2019 33682 148 prime9 20

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1 Промо

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 47583 248 Asenka 76

Отчет-сверка по НДФЛ для ЗУП 3.1

Отчет для проверки правильности исчисления, удержания и перечисления НДФЛ в бюджет по сотрудникам и поиска причины расхождений.

2 стартмани

27.06.2018 29318 413 SanchoD 25

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 39629 231 APTEM_SLV 19

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 64761 519 p.ugrumov 98

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1 Промо

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 55282 320 the1 45

Проверка данных после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 38408 154 utrumar 3

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 54785 56 agospodarin 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 47427 183 tritonof 12

Анализ НДФЛ и сверка данных учета при подготовке 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 45754 177 the1 11

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ - по всем организациям и обособленным подразделениям. Анализируются: 1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет). 2. Удержанный налог из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с учетом возвратов и НДФЛ к уплате из Регистра накопления "РасчетыНалоговыхАгентовСБюджетомПоНДФЛ" - сомневаюсь - что это верно - может кто-нибудь прокомментирует? (зеленый цвет). 3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ). (золотой цвет). 4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет). 5. Контрольное соотношение 2.1: (070) - (090) д.б. - значит "недоплата" (ярко-розовый цвет), если > значит "переплата" (бледно-розовый цвет)).

31 декабря в 2021 году – нерабочий день. Это значит, что все рабочие дела в уходящем году нужно завершить 30 декабря – в том числе, выплатить заработную плату тем работникам, которым она причитается. Расскажем о том, когда и как платить декабрьскую зарплату, и от чего зависит точная дата ее выплаты.

Когда платить зарплату: что говорит закон

Выдавать зарплату работникам работодатель должен не реже двух раз в месяц (ст. 136 ТК РФ). Точные даты перечисления денег устанавливаются трудовыми договорами и/или локальным нормативным актом, действующим в организации.

Выплачивать зарплату на работе нужно не реже, чем один раз в полмесяца. Аванс (первая часть зарплаты) перечисляется с 16 по последнее число текущего месяца. Предельный срок выплаты второй части зарплаты – 15 число месяца, следующего за отчетным (т.е. за тем месяцем, в котором работник эту зарплату заработал).

Если установленный день зарплаты совпадает с выходным или праздничным днем, перечислить деньги нужно в предшествующий ему рабочий день. Выплатить зарплату позже нельзя – при первой же проверке трудовая инспекция выявит нарушение, и работодатель будет привлечен к административной ответственности в виде штрафа.

Выплачиваем зарплату за декабрь 2021 года: что нужно учесть

Новогодние каникулы в 2022 году продлятся 9 дней – с 1 по 9 января. 10 января вся страна выйдет на работу – согласно производственному календарю, это будет первый рабочий день в новом году.

В том случае, если в соответствии с положением об оплате труда зарплата выплачивается работникам с 1 по 9 число каждого месяца, расплатиться за последний месяц года работодателю придется не позднее 30 декабря 2021 года.

Если же день перечисления денег попадает в промежуток с 10 по 15 число месяца, отправлять зарплату в декабре не нужно – деньги за январь работодатель сможет перечислить после окончания новогодних каникул.

Можно ли выплатить деньги раньше?

Перечислить деньги раньше установленной даты можно – такая выплата не ухудшает положение работника, а, значит, закон такие действия не нарушают (см. письмо Минтруда от 26.07.2019 № 14-1/В-582). Так, если крайний срок перечисления денег – 30 декабря, рассчитаться с работниками можно раньше: например, 28 или 29 декабря.

А вот выплачивать зарплату за декабрь в декабре в том случае, если она должна быть выплачена в период с 10 по 15 января, не рекомендуем. В подобной ситуации между начислением зарплаты и выплатой аванса пройдет больше, чем полмесяца – а за это работодателя могут оштрафовать.

Если же срок выплаты зарплаты выпадает на январь, а перечислить деньги работникам хочется именно к Новому году, можно произвести в январе промежуточную выплату за счет части декабрьской зарплаты или январского аванса. В этом случае требование о необходимости перечисления денег не реже, чем два раза в месяц, будет соблюдено, и проблем с проверяющими у работодателя не возникнет.

Как перечислить НДФЛ по зарплате, начисленной за декабрь?

Вам также будет интересно:

Срок уплаты НДФЛ за декабрь будет зависеть от того, когда именно – в декабре или в январе – были перечислены деньги.

Если зарплата будет выдана в декабре, налог нужно перечислить не позднее 10 января. По мнению Минфина, изложенному в письме от 13.03.2018 № 03-04-06/15182, удерживать НДФЛ до окончания месяца, за который была выплачена зарплата, нельзя. Поэтому зарплату, выплачиваемую в декабре за декабрь, нужно перечислить полностью, не удерживая с нее налог. Вычесть НДФЛ за декабрьскую зарплату нужно с первого денежного поступления в январе – т.е. с аванса за январь. Главное, не забыть предупредить об этом работников – в противном случае повышенный налог в январе станет для них сюрпризом.

Если деньги были выплачены в январе, после новогодних каникул, НДФЛ нужно перечислить не позднее рабочего дня, следующего за днем его удержания – т.е. за днем выплаты зарплаты.

Как перечислить страховые взносы с декабрьской зарплаты?

Страховые взносы нужно начислять в том же месяце, что и зарплату. А вот перечислить их нужно не позднее 15 числа следующего месяца. В 2022 году 15 января – это суббота, поэтому срок перечисления страховых взносов переносится на 17 января – понедельник.

Перечислить взносы можно, не дожидаясь крайнего срока их уплаты – законодатель не запрещает этого делать.

Как заплатить декабрьскую зарплату при увольнении?

При увольнении полный расчет с работником производится в день расторжения трудового договора, т.е. в последний рабочий день. В расчет должны войти все доходы работника – заработок за фактически отработанное время, премии и стимулирующие выплаты (если их начисление предусмотрено положением об оплате труда), компенсация за неиспользованный отпуск и прочее.

Если работник увольняется в конце декабря, выплатить зарплату за отработанную часть месяца ему должны в день увольнения. При этом неважно, какого числа зарплата будет выплачена остальным работникам предприятия – человеку, расторгнувшему трудовые отношения с работодателем, это уже неважно.

Как расплатиться с самозанятым за заказы, выполненные в декабре?

Самозанятый – не наемный работник, а свободный человек. На его взаимоотношения с заказчиком не распространяются нормы и правила, установленные Трудовым кодексом. Кроме того, он не получает зарплату, с него не нужно удерживать НДФЛ, за него не требуется перечислять страховые взносы.

Это значит, что требование о перечислении денег в последний рабочий день перед выходным, на который выпадает дата выдачи заработной платы, на расчеты с самозанятыми не распространяется. Деньги за заказы нужно перечислять в обычном порядке, в соответствии со сроками, предусмотренными договором, заключенным между исполнителем и заказчиком.

Налоги самозанятый заплатит самостоятельно – никаких особенностей процедура внесения обязательного платежа за декабрь не имеет. Заплатить налоги нужно до 25 числа месяца, следующего за отчетным. Это значит, что налоги за декабрь 2021 года самозанятому нужно заплатить не позднее 25 января 2022 года.

Добровольные взносы на пенсионное страхование самозанятый также платит сам. Чтобы 2021 год был включен в расчет продолжительности стажа и количества пенсионных коэффициентов, до конца года он должен внести в ПФР соответствующий пенсионный взнос – от его размера зависит, какое именно количество пенсионных баллов будет начислено на индивидуальный счет самозанятого.

Итоги

Итак, дата перечисления работникам денег за отработанный в 2021 году декабрь зависит от того, какого числа ее выплачивают в обычные, непраздничные дни. Если расчетный день выпадает на новогодние каникулы, перечислить деньги работникам придется 30 декабря – в последний день, когда в 2021 году нужно работать. Если же зарплату выплачивают в период с 10 по 15 число месяца, перечислить деньги будет можно уже в новом году – это не нарушит права работников.

Читайте также: