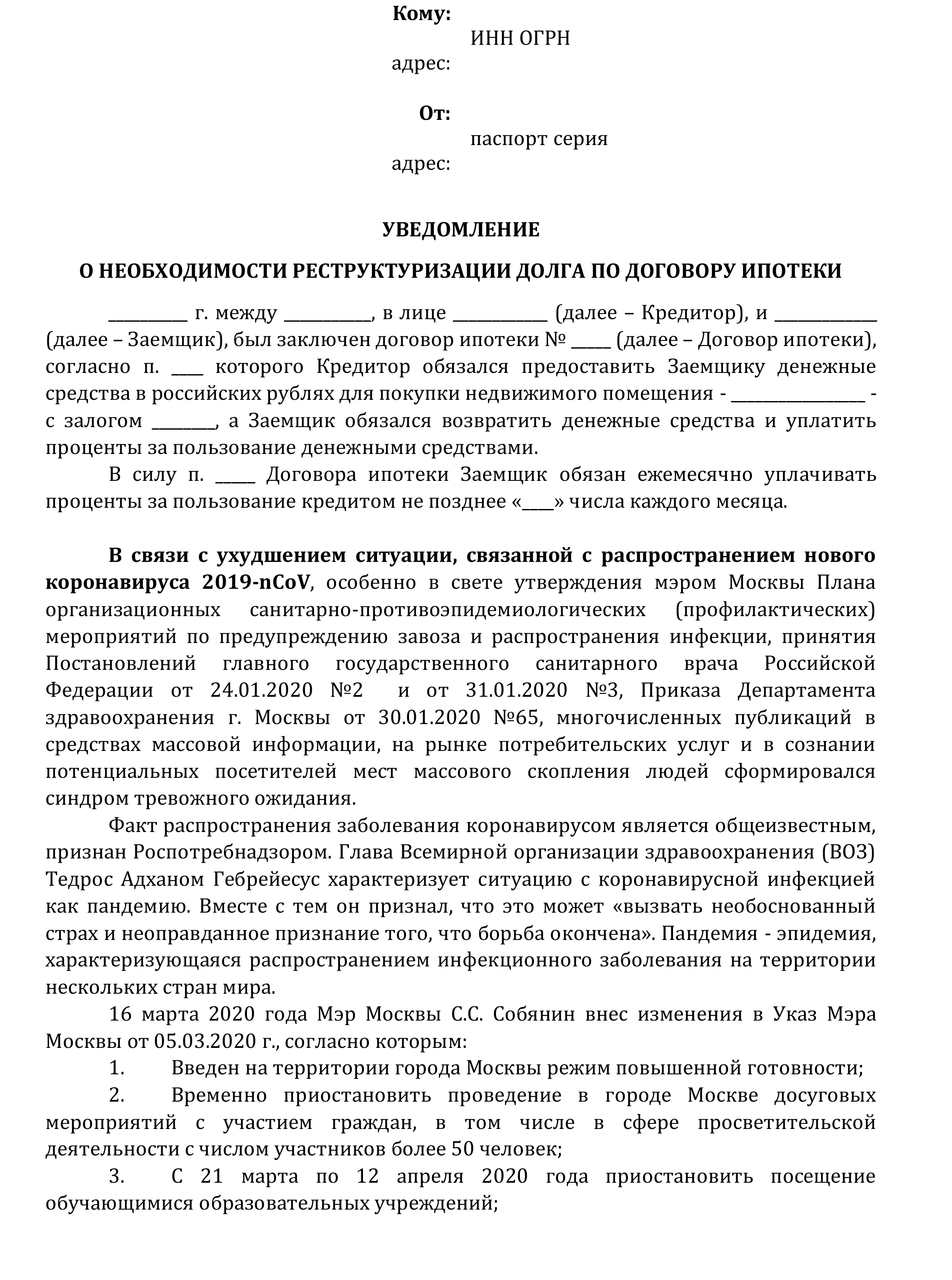

Как на больничном платить кредит

Обновлено: 31.05.2024

В соответствии с Правилами страхования, в продуктах Добровольного страхования жизни и здоровья заемщиков (ДСЖ) коронавирус COVID-19 не является исключением для признания событий страховыми, в том числе если: клиент заболел в зоне эпидемии; на территории нахождения клиента введен режим чрезвычайной ситуации.

Выплаты до 100% от первоначальной суммы кредита

Вы сохраните финансовое благополучие в трудный период

Удобно получать выплаты

В зависимости от случая, выплатим деньги в счет погашения кредита или на ваш счет

Помощь и поддержка 24/7

Обращайтесь в любое время из любой точки мира. Мы всегда поможем.

Программы страхования

Выберите подходящий продукт

Стоимость в год указана в процентах от суммы кредита

Как получить выплату при наступлении страхового случая

Документы

Где подключиться к программе страхования

В СберБанк Онлайн

В офисе банка

* Программы в будущем будут доступны во всех онлайн-каналах.

** При подключении двух и более программ цена каждой последующей страховки дешевле.

Добровольное страхование жизни и здоровья

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория для Расширенного покрытия: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

Дата начала страхования

Смерть, инвалидность I и II группы

Категория: люди младше 18 или старше 70 лет; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Дата начала страхования

Смерть от несчастного случая

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категориям Базового покрытия

Дата начала страхования

Смерть от несчастного случая или болезни

Добровольное страхование жизни, здоровья и в связи с недобровольной потерей работы

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

Смерть, инвалидность I и II группы

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Базовое покрытие 1

Категория:

Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования - более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Смерть от несчастного случая

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Базовое покрытие 2

Категория:

Смерть, инвалидность I и II группы

Категория: люди, признанные на дату подписания заявления инвалидами I , II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и не относящиеся к категориям базового покрытия I,II

Смерть в результате несчастного случая или заболевания

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Добровольное страхование жизни, здоровья и на случай первичного диагностирования критического заболевания

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория для Расширенного покрытия: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

Смерть, инвалидность I и II группы

Первичное диагностирование критического заболевания

Специальное покрытие

Категория: люди, признанные на дату подписания заявления инвалидами I , II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категории Базового покрытия

Смерть в результате несчастного случая или заболевания

Базовое покрытие

Категория: люди младше 18 или старше 70 лет на дату подписания заявления на страхование; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Смерть от несчастного случая

Какие выплаты и в каких случаях я получу?

Выплаты будут направлены на погашение кредита, а остаток средств на ваш банковский счёт. При этом в случае длительного больничного компенсация придёт только на ваш счёт.

При длительном больничном вы получите компенсацию до 244 000 рублей. Выплаты начисляются с 32-го дня больничного. Максимальный срок оплаты — 122 календарных дня нетрудоспособности включительно. Сумма компенсации в день — 0,5% от первоначальной суммы кредита, но не более 2000 рублей. При наступлении инвалидности I или II группы вследствие несчастного случая, выплата составит 100% от первоначальной суммы кредита. Если инвалидность наступила по причине заболевания, то для I группы выплата 100% от суммы кредита. При инвалидности II группы — 50%. При уходе из жизни выплата составит 100% от первоначальной суммы кредита.

В случае если подключена программа с критическими заболеваниями. При первичном диагностировании критического заболевания (инфаркт, инсульт, онкология). Выплата составит 50% от первоначальной суммы кредита. В случае если подключена программа с недобровольной потерей работы. При недобровольной потере работы Вы получите компенсацию до 244 000 рублей. Выплата начисляется с 32-го дня отсутствия занятости — максимально 122 дня без работы. Сумма выплаты в день: 1/30 первоначального ежемесячного платежа по кредиту умножается на 115%, но не более 2000 рублей.

Какие есть возрастные ограничения при принятии на страхование?

Ограничения зависят от приобретаемого продукта.

| Программа Страхования | Возраст | Страховые риски |

| ДСЖ | более 70 лет на момент подписания заявления | Уход из жизни в результате несчастного случая |

| ДСЖ с КЗ | более 65 лет на момент подписания заявления | |

| ДСЖ с НПР | Женщины: более 55 лет на момент окончания срока страхования Мужчины: более 60 лет на момент окончания срока страхования | Уход из жизни в результате несчастного случая Недобровольная потеря работы (Дожитие застрахованного лица до наступления события) |

Кто является страховщиком по Программе страхования?

Я уже являюсь инвалидом 1,2,3 группы

Если на момент подписания заявления у клиента уже есть группа по инвалидности, страхование будет осуществлено по риску: Уход из жизни по любой причине.

У меня было диагностировано заболевание.

Если на момент подписания заявления у клиенту уже есть диагностированные заболевания: ишемическая болезнь сердца (стенокардия, инфаркт миокарда)∙инсульт, онкологические заболевания, цирроз печени, страхование будет осуществлено по риску: Уход из жизни в результате несчастного случая.

Когда начинает действовать защита?

По всем рискам с даты оплаты, по рискам Недобровольная потеря работы и Временная нетрудоспособность - страхование начинает действовать на 61-ый день с даты Заявления на участие в программе, а по риску Первичное диагностирование критического заболевания - на 91-ый день с даты Заявления на участие в программе.

Как долго действует защита?

Защита действует в течение всего срока вашего кредита, даже если вы погасили его досрочно. Например, если вы уже закрыли кредит, но оказались на долгом больничном, вам все равно будут приходить выплаты.

Как мне воспользоваться страховкой?

При возникновении страхового события, необходимо позвонить по номеру 900 и сообщить о случившимся, далее Вас проконсультируют наши сотрудники.

Через сколько мне выплатят при наступлении страхового случая?

Стандартный срок выплаты 10 рабочих дней после сдачи необходимых документов для принятия окончательного решения.

Какие документы мне необходимо собрать при наступлении страхового события?

Пакет документов зависит от произошедшего события. Позвоните на горячую линию 900 и вас проконсультируют или вы можете ознакомиться со списком необходимых документов самостоятельно в онлайн-помощнике на сайте страховой компании

Каковы гарантии выплат?

Цель программы - сделать максимально комфортным погашение кредита заемщика, который попал в не простую ситуацию, именно поэтому основной задачей является скорость выплат.

Это обязательно?

Финансовая защита - это прежде всего гарантия выплат. Клиенты самостоятельно принимают решение о подключении Программы. Большинству клиентов важно быть уверенными, что обязательства будут закрыты и не перейдут на близких, именно поэтому они подключают данную услугу.

Очень Дорого оформлять программу

Важно обратить внимание на то, что выплата по кредиту будет ежемесячная, при этом при подключении программы платеж увеличивается незначительно. У большинства клиентов одной из важных ценностей является сохранение своего благополучия, именно поэтому клиентам комфортно оплачивать чуть больше сразу, чем экстренно искать крупные суммы. В случае возникновения тяжелой жизненной ситуации – сумма компенсаций по страховой программе значительно превысит плату за неё. Сохраните своё благополучие – подумайте о будущем сейчас.

Не думаю, что со мной что-то произойдет

Как можно вернуть плату за страхование?

Участие в Программе страхования может быть прекращено досрочно на основании письменного заявления, предоставленного в подразделение Банка при личном обращении застрахованного лица. При этом возврат денежных средств в размере 100% от суммы платы за участие в Программе страхования производится Банком в следующих случаях:

√ подачи заявления в течение 14 календарных дней с даты внесения/списания платы за участие в Программе страхования;

√ подачи заявления по истечении 14 календарных дней с даты внесения/списания платы за участие в Программе страхования, в случае, если договор страхования в отношении такого лица не был заключен.

Если заявление о досрочном прекращении участия в Программе страхования подается в Банк после истечения 14 календарных дней с даты внесения/списания платы за участие в Программе страхования и если при этом договор страхования в отношении такого лица заключен, то плата за участие возврату не подлежит.

Текущая ситуация в стране, безусловно, требует особых мер социальной защиты для населения.

Поэтому буквально за последние несколько дней был принят целый ряд важных правительственных решений о введении дополнительных пособий и льгот. Разберем подробнее, кто может ими воспользоваться.

1. Пособия для пенсионеров

На данный момент дополнительные выплаты пенсионерам от 65 лет и старше предусмотрены в трех регионах:

— в Москве выплачивают 4 000 рублей,

— в Московской области — 3 000 рублей,

— в Тюменской области — 2 000 рублей.

Все выплаты перечисляются без специального заявления, на основе сведений, имеющихся у органов соцзащиты. Главным условием выплаты является соблюдение режима самоизоляции.

Обратите внимание, что информация о том, что деньги положены всем пенсионерам, является некорректной: выплаты носят строго региональный характер, и назначаются пока только в трех указанных регионах.

Не стоит верить неизвестным лицам, которые предлагают оформить выплату по телефону или по интернету — отделы соцзащиты этим не занимаются.

Кроме того, уже в апреле ПФР перечислит выплаты участникам Великой Отечественной войны, вдовам инвалидов и участников, труженикам тыла и прочим категориям, перечисленным в Указе Президента РФ от 7 февраля 2020 г. № 100.

2. Выплаты на ребенка

Согласно Поручению Президента РФ Правительству от 29 марта 2020 г. в апреле, мае и июне должны выплачивать по 5 тысяч рублей ежемесячно семьям, у которых есть право на материнский капитал.

Выплата будет производиться за счет федерального бюджета, на каждого ребенка в возрасте до 3-х лет включительно. Напомню, что семьи, в которых с 1 января 2020 года родился первый ребенок, получат материнский капитал в сумме 466 617 рублей.

Для тех, у кого начиная с этого года родился второй ребенок, размер капитала составляет 616 617 рублей.

Если и первый, и второй ребенок родились в этом году, предоставят материнский капитал на обоих детей (суммарно) в размере 616 617 рублей.

Кроме того, с 1 июня начнутся ежемесячные выплаты на детей в возрасте от 3 до 7 лет. Их получат семьи, у которых среднедушевой доход ниже прожиточного минимума, размер выплат составит 50% от прожиточного минимума (Указ Президента РФ от 20 марта 2020 г. № 199).

3. Изменения в оплате больничного

Согласно Поручению Президента, в текущем 2020 году пособие по больничному листу будет выплачиваться с учетом минимальной базы для его расчета в размере МРОТ (это 12 130 рублей).

Минимальный размер пособия будет рассчитываться как МРОТ, деленное на число дней в календарном месяце и умноженное на период временной нетрудоспособности.

Если средний заработок работника позволяет ему получить более высокое пособие — должны выплатить по зарплате (с учетом допустимого максимума на этот год — 69 962 рубля за месяц).

4. Пособия по безработице повышаются

Также на текущий 2020 год устанавливается повышенный максимум пособия по безработице — это 12 130 рублей (для всех в т.ч. и для предпенсионеров).

5. Отсрочка по выплате кредита

Центробанк со своей стороны призвал кредитные организации принять меры для поддержки граждан-заемщиков, у которых резко снизились доходы в текущей ситуации.

В частности, удовлетворять заявления о реструктуризации долга начиная с 1 марта и не начислять за это время неустойку и штрафы.

Это не скажется негативно на кредитной истории гражданина — соответствующие поправки в закон Центробанк скоро внесет в ГосДуму.

Сбербанк уже официально объявил, что будет предоставлять кредитные каникулы до 6 месяцев в индивидуальном порядке гражданам-заемщикам, которые оказались в сложной ситуации.

Для этого нужно обратиться в отделение банка с документами, подтверждающими необходимость отсрочки по выплате кредита.

АКЦИЯ ПРОДЛЕНА

Россияне могут столкнуться с временной нетрудоспособностью из-за коронавирусной инфекции, уйти в неоплачиваемый отпуск или потерять работу из-за кризиса. Банк России рекомендовал кредитным организациям предоставить ипотечные каникулы заемщикам, заболевшим коронавирусом.

Рассказываем, как получить отсрочку по кредиту, если вы заболели или потеряли работу из-за коронавируса.

Видео: ЦБ рекомендовал банкам предоставить заразившимся ипотечные каникулы

Новые меры поддержки из-за пандемии

Банк России рекомендовал кредитным организациям реструктуризовать кредиты, не взимать пени и штрафы, предоставить ипотечные каникулы заемщикам, заболевшим коронавирусом. Регулятор также рекомендовал не обращать взысканий на заложенную недвижимость вплоть до 30 сентября 2020 года, если это единственное жилье ипотечника.

Например, ВТБ предлагает заемщикам отсрочку платежей по кредиту и процентам на срок до трех месяцев. Эти меры в банке распространяются на оказавшихся на больничном из-за пандемии коронавируса, попавших на карантин и понесших финансовые потери из-за неоплачиваемого отпуска.

В Сбербанке отметили, что готовы рассмотреть проблемы не только заболевших, но и заемщиков, у которых возникла сложная финансовая ситуация в связи с карантином на предприятии.

Пострадавшим из-за коронавируса заемщикам необходимо обратиться в свой ипотечный банк и предоставить больничный, подтверждение нахождения на карантине и другие документы, которые могут доказать временную нетрудоспособность или финансовые проблемы, связанные с распространением COVID-19. Банки обещают рассмотреть такие случаи индивидуально. Сегодня большинство банков предоставляют возможность подавать заявки онлайн, без посещения офиса.

Примерное заявление о предоставлении ипотечных каникул

Помимо новых мер поддержки заемщиков из-за распространения коронавируса, в России действует закон об ипотечных каникулах. Он вступил в силу в июле 2019 года и должен помочь заемщикам, которые оказались в трудной финансовой ситуации и испытывают сложности с выплатой долга и процентов по ипотеке. Такие меры позволят ипотечнику снизить текущую финансовую нагрузку в сложный период, восстановить кредитоспособность и при этом не лишиться недвижимости.

Согласно закону, ипотечнику, попавшему в трудную ситуацию, кредитные организации должны предоставить отсрочку по выплате долга и процентов по жилищному кредиту. Максимальный срок действия льготной отсрочки составляет полгода. По закону, можно воспользоваться одной из двух видов льгот — отсрочкой, либо сокращением размера платежей. Для этого заемщику нужно реально оценить всю сложность ситуации.

Кому дадут каникулы

Ипотечные каникулы дадут, если ипотечник сможет подтвердить документами, что действительно оказался в трудной жизненной ситуации. В законе есть пять критериев такой ситуации. Согласно этим критериям, льготы по выплатам ипотеки могут получить официально безработные, получившие инвалидность I или II группы, а также оказавшиеся нетрудоспособными на срок более двух месяцев. Каникулами могут воспользоваться заемщики, у которых доход снизился на 30%, а размер ежемесячных платежей стал превышать 50% от среднемесячного дохода. Также льготы получат ипотечники, у которых в семье выросло число лиц на иждивении, в результате чего совокупный доход семьи заемщика снизился на 20%, а выплаты по ипотеке в итоге превысили 40% от среднемесячного дохода.

Еще одно важное условие — залоговая квартира должна быть единственным жильем, а размер ипотечного кредита не превышает 15 млн руб. Закон ограничивает количество предоставляемых каникул — льготой можно воспользоваться один раз в жизни в отношении одного кредита. Действие закона распространяется на ранее выданные ипотечные договоры независимо от срока их оформления.

Как получить льготную отсрочку

Главное — все документально подтвердить для кредитной организации. По закону, банк не может отказать в предоставлении льготы, а также требовать дополнительные документы, которые не указаны в законе об ипотечных каникулах. В заявлении проблемный заемщик должен выбрать опцию — сокращение или отсрочка платежей. Если ипотечник хочет сократить размер ежемесячных выплат, то он должен указать их размер и дату окончания каникул. Документы рассматриваются в течение пяти дней, и если все в порядке, то банк предоставит каникулы.

После восстановления кредитоспособности заемщик может вернуться к выплате платежей раньше срока окончания каникул. Для этого нужно написать соответствующее заявление. После каникул размер переплаты по кредиту вырастет, а срок погашения увеличится, так как во время действия льготной отсрочки по платежам проценты продолжат начислять, а тело кредита в этот период не гасится.

Сегодня ипотечные каникулы могут получить только официально трудоустроенные граждане, подтвердившие доход по форме 2-НДФЛ. Однако в январе 2020 года в Госдуму был внесен законопроект, который позволит воспользоваться льготой по выплате кредита предпринимателям и самозанятым.

На последнем заседании Банк России не стал повышать ключевую ставку в сложной ситуации с обвалом рубля и цен на нефть. Некоторые банки заверили, что сохранят ставки по ипотечным кредитам, другие уже оценили риски и начали поднимать ставки по жилищным кредитам.

Финансовые трудности могут возникнуть у каждого человека. Потеря работы, снижение постоянного заработка, вынужденный больничный могут привести к тому, что завтра вам просто нечем платить по кредиту. Что делать в такой ситуации? Этот вопрос может стать актуальным для всех категорий граждан, если они подписали кредитный договор, согласно которому возврат долга должен производиться строго по графику. Ответ на него мы дадим в этой статье. Ниже будет приведен порядок действий, который поможет заемщику выбраться из долговой ямы.

Итак, вам нечем платить по кредиту. Одолжить деньги у родственников и знакомых не получается, Вы совершенно не знаете, где взять денег, а дата очередного платежа становится все ближе. Что делать?

Перекредитование в другом банке

Большинство заемщиков до последнего не хотят уведомлять банк о своих проблемах с погашением кредита. Им кажется, что кредитное учреждение не пойдет навстречу, поэтому они ищут пути спасения в других местах. Одно из них – обратиться в другой банк за кредитом для погашения старого.

Многие банки действительно предлагают услуги перекредитования (или рефинансирования). Их цель – расширение текущей клиентской базы. Не всегда условия по этим кредитным продуктам выгодны заемщику, но ввиду того, что новый кредит оформляется на более длительный срок, чем старый, то платеж по нему получается меньше. Полученные заемные средства идут строго на погашение текущего кредита, под который они были выданы.

Но не каждый заемщик может рассчитывать на получение положительного решения по кредиту:

Поэтому такой вариант выхода из долговой ямы подойдет тем заемщикам, которые документально смогут доказать свою финансовую состоятельность и имеют хорошую кредитную историю.

Если вы так и не смогли рефинансировать свою задолженность в другом кредитном учреждении, то вам следует обратиться в свой банк за реструктуризацией.

Реструктуризация кредита

Реструктуризация предполагает изменение текущих условий кредитного договора. Банк идет на подобные уступки, если видит, что по объективным причинам заемщик не сможет своевременно погашать кредит. Это не значит, что всем клиентам, написавшим заявление, будут сделаны послабления. Банк тщательно изучает каждое дело.

Что говорить банку, если нечем платить по кредиту? Необходимо правдиво описать свои финансовые проблемы, но для получения положительного решения на реструктуризацию вам нужно документально их подтвердить. Например, предоставить следующие документы:

- справку из службы занятости, что вы поставлены на учет в качестве безработного;

- 2-НДФЛ, в которой будет заметно снижение заработной платы;

- справка из медицинского учреждения о временной нетрудоспособности.

Иными словами, банк должен видеть, что ваши проблемы с погашением кредита вызваны не тем, что вы просто неправильно распоряжаетесь своими деньгами, а у вас есть на то веские основания. Банку тоже не выгоден рост просроченной задолженности, это плохо влияет на его финансовые показатели. Он также заинтересован в том, чтобы помочь заемщику выбраться из сложной ситуации и получить возврат долга.

Если банк подал в суд?

Для заемщика такой поворот событий может принести неожиданные плюсы:

- Будет прекращено дальнейшее начисление пени и штрафов, долг будет окончательно зафиксирован.

- Если вы обратитесь за помощью к специалисту по судебным делам, то он поможет найти слабые места в кредитном договоре. Всем известно, что клиентам приходится возвращать основной долг с процентами, штрафами и пени, которые не всегда могут быть оправданы. Опытный адвокат может существенно снизить существующую задолженность, когда заемщику останется погасить лишь основной долг.

- При согласии обеих сторон в суде может быть подписано мировое соглашение, предусматривающее погашение остатка долга согласно определенного графика. За его исполнением будут следить судебные приставы.

Многих волнует вопрос, а могут ли описать имущество, если не платить по кредиту? Да, судебные приставы могут это сделать на основании судебного решения. Если заемщик не может сам погашать кредит, то это можно сделать путем продажи его квартиры, автомобиля, земельного участка и т.д. Но конфискация возможна лишь того имущества, которое принадлежит заемщику на праве собственности.

Признать себя банкротом

Согласно №476-ФЗ (о банкротстве физических лиц), принятому от 29.12.2014 года и вступившему в силу с 1 июля 2015 г., заемщик может быть признан банкротом. Инициировать эту процедуру может как само физическое лицо, так и его кредиторы. Многие ошибочно полагают, что банкротом могут признать любого человека, который не может платить по своим обязательствам. Это не так. Для этого нужно удовлетворять следующим условиям:

- иметь долг, превышающий 500 тыс. рублей;

- просрочка должна быть свыше 3-х месяцев;

- заемщик за последние 5 лет не признавал себя банкротом и не имеет судимости.

Подача заявления на банкротство не освобождает заемщика от исполнения обязательств по кредиту. В уплату долга пойдет принадлежащее ему имущество за исключением того, которое не подпадает под конфискацию. Для этого будет назначен финансовый управляющий, который будет следить за проведением всех сделок должника. Без его ведома теперь заемщик не сможет подписать ни один договор.

Признание себя банкротом накладывает множество ограничений на физическое лицо. Этот статус сохраняется за ним в течение 5 лет. При оформлении нового кредита заемщик обязан указывать, что он является банкротом. Также он не имеет права в последующие 3 года становится собственником юридического лица и выезжать за рубеж.

За фиктивное банкротство физическому лицу может грозить уголовная ответственность сроком до 6 лет согласно ст. 197 УК РФ.

Особенности поведения банков при невыплате кредитов

Каждый банк ведет себя по-своему при возникновении финансовых проблем у своих должников. Одни идут навстречу, другие ведут в отношении заемщика жесткую политику с целью возврата кредита. Многое зависит и от поведения самого заемщика. Если он прячется от банка, игнорирует его звонки, то о мирном разрешении проблемы не может быть и речи.

Что будет, если нечем платить кредит в Сбербанке?

Из всех кредитных учреждений именно со Сбербанком при желании можно решить вопрос мирным путем. Если у вас возникли финансовые трудности, связанные с потерей работы, продолжительной болезнью или выходом в декрет, то вы можете попросить банк о предоставлении вам кредитных каникул.

Кредитные каникулы – это своего рода реструктуризация кредитного договора, согласно которой заемщику предоставляется отсрочка по уплате основного долга. Должник в этот период погашает только начисленные проценты. Воспользоваться этой услугой могут только те клиенты, которые не имеют просроченной задолженности.

В остальных случаях банк уже в индивидуальном порядке решает судьбу проблемного заемщика. С кем-то также может быть заключена реструктуризация кредитного договора, чьи-то дела по прошествии времени могут быть переданы на рассмотрении в суд или коллекторским агентствам.

Что будет, если нечем платить по кредитам в Альфа-банке, Тинькофф, Лето Банке?

Эти банки редко идут навстречу своим клиентам. При возникновении у заемщика проблем с погашением эти банки действуют по отработанной схеме:

- звонят с банковсого call-центра;

- передают кредитное досье отделу по возврату просроченной задолженности;

- если вышеописанные действия не помогают, то делом начинают заниматься коллекторские агентства;

- подают на заемщика в суд.

Поэтому при возможности старайтесь погашать кредит хотя бы частично, чтобы снизить начисление штрафов и пени до минимума. Рассмотрите варианты перекредитования в других банках.

Закон о невыплате кредита

Многие заемщики бояться, что невыплата кредита может повлечь за собой уголовную ответственность, вплоть до тюремного заключения. Да, в Уголовном кодексе РФ предусмотрены две статьи, под действия которых могут попасть злостные неплательщики.

В нашей стране пока что нет доработанной системы уголовного наказания недобросовестных заемщиков, поэтому опасаться попадания за решетку за невыплату кредита физическим лицам не стоит.

Какие документы имеют силу исполнительных

Кроме судебных приказов, исполнительных листов или постановлений приставов в бухгалтерию могут поступать иные документы — заявления работников на удержания или нотариально удостоверенные соглашения об уплате алиментов.

Обязан ли бухгалтер удерживать из зарплаты алименты на основании таких документов или документы госорганов имеют приоритет? Давайте разбираться.

Удержания из зарплаты возможны только в случаях, которые предусмотрены ТК РФ и федеральными законами (ст. 137 ТК РФ). Удержать можно не более 20 %, а в отдельных случаях — не более 50 % зарплаты. Удерживать до 70 % зарплаты можно только в исключительных ситуациях (ст. 138 ТК РФ). Но ограничения действуют только тогда, когда деньги удерживаются по решению работодателя или уполномоченных органов.

Заявление работника об удержании из заработной платы — это не исполнительный документ, даже если там поручается удерживать алименты (ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ, далее — Закон № 229-ФЗ).

Если работник пишет заявление об удержании, то это не удержание, а добровольное распоряжение зарплатой, и ограничения по удержаниям тут не действуют.

Отсюда следует два вывода.

Другое дело, если в бухгалтерию поступает не заявление, а нотариально удостоверенное соглашение (или его копия) об уплате алиментов. Это полноценный исполнительный документ (ст. 12 Закона № 229-ФЗ). Он имеет такую же силу, как судебные приказы, исполнительные листы и постановления приставов.

Какой документ важнее

Прямого ответа на этот вопрос в Законе № 229-ФЗ нет. Но есть два правила:

- Начинать удержания надо с даты получения исполнительного документа (ст. 98 Закона № 229-ФЗ). Это правило действует независимо от того, первый это документ по работнику или нет.

- Работодатель распределяет взысканные суммы между взыскателями без учёта того, когда какой исполнительный документ поступил (п. 3 ст. 111 Закона № 229-ФЗ).

Таким образом, не нужно ставить исполнительные документы в очередь: они должны исполняться одновременно. Как только поступает новое постановление, нужно сразу проводить по нему удержания наравне с уже имеющимися исполнительными листами.

Как работники хитрят и что делать бухгалтеру

Итак, дано. Максимальный размер удержания ограничен по ТК РФ. А сами исполнительные документы ранжируются: требования второй очереди удовлетворяются после того, как будут полностью удовлетворены требования первой очереди. Очевидно, что если сумма требований больше лимита, кто-то из кредиторов второй-третьей-четвертой очереди останется ни с чем.

В какой очерёдности удовлетворяются требования взыскателей (ст. 111 Закона № 229-ФЗ)

- Алименты

- Возмещение вреда, причиненного здоровью

- Возмещение вреда в связи со смертью кормильца

- Возмещению ущерба, причиненного преступлением

- Компенсация морального вреда

- Выплата выходных пособий и оплата труда лиц, работающих (работавших) по трудовому договору

- Выплата вознаграждения авторам результатов интеллектуальной деятельности

Зная это, работники хитрят: приносят в бухгалтерию судебный приказ или нотариальное соглашение об уплате алиментов с суммой взысканий минимум 50 % от зарплаты и блокируют удержания в пользу банков и налоговой. Всё удержанное получает супруга сотрудника в качестве алиментов на детей.

Разводиться для этого не обязательно. Семейный кодекс не связывает право детей на алименты с совместным проживанием и семейными отношениями матери и отца. Супруги могут быть женаты и жить вместе — но в любой момент обратиться за алиментами в суд. Или пойти к нотариусу и заключить соглашение об уплате алиментов. При этом размер алиментов по соглашению может быть больше, чем установил бы суд, — 50 или даже 70 % от заработка.

Это типичное злоупотребление правом (ст. 10 ГК РФ). Но у бухгалтерии нет полномочий переоценивать судебные решения или нотариальные соглашения. А значит, пока они не отменены, бухгалтер имеет полное право не удерживать деньги по исполнительным документам 2-4 очереди, если лимит взыскания (ст. 137 ТК РФ) уже достигнут при удержании алиментов.

Каков максимум для удержания

Несколько взысканий разной очерёдности

В общем случае можно удерживать по исполнительным документам до 50 % зарплаты (ст. 138 ТК РФ и ст. 99 Закона № 229-ФЗ). Но есть пять ситуаций, когда удержать можно до 70 % заработка (ст. 138 ТК РФ):

- Отбывание исправительных работ.

- Взыскание алиментов на несовершеннолетних детей;

- Возмещение вреда, причиненного здоровью другого лица;

- Возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

- Возмещение ущерба, причиненного преступлением.

Начинаем с выплат первой очереди: бухгалтер удерживает треть заработка и направляет эту сумму на уплату алиментов. Требование выполнено, а лимит ещё не выбран, значит, можно удовлетворить требование второй очереди.

Требование второй очереди — долг по ЖКХ — удовлетворяется из неизрасходованного лимита, и это ⅙ заработка: ½ -⅓ = ⅙.

Бухгалтерия будет удерживать так деньги каждый месяц, пока не будет выплачен весь долг поставщику коммунальных ресурсов — или пока не прекратится взыскание алиментов (п. 2 ст. 99 Закона № 229-ФЗ).

Алименты на детей и взрослых

Алименты могут устанавливаться не только на несовершеннолетних детей, но и на содержание родителей, братьев, сестёр, бывшего супруга (ст. 87, 90, 93 Семейного кодекса РФ). Отличить такие алименты просто: они всегда устанавливаются не в проценте к заработку, а в твердой сумме.

Нюанс в том, что все алименты относятся к первой очереди. Но алименты на несовершеннолетних детей можно взыскивать в пределах 70 % от заработка (ст. 138 ТК РФ, п. 3 ст. 99 Закона № 229-ФЗ). А алименты на родителей и бывших супругов взыскиваются в пределах 50 % от жалования. Это вызывает проблемы, если с работника надо одновременно удержать оба типа алиментов.

Но поскольку алименты на взрослых всегда устанавливаются в твердой сумме, а на детей чаще всего в виде процента от заработка, то перед началом удержания оба требования надо привести к общему знаменателю — посчитать сумму на каждого из детей в этом месяце с учётом заработка и доли алиментов.

На Ивана Григорьевича имеется три исполнительных документа на взыскание алиментов: на сына в размере ⅙ заработка, на дочь в размере ¼ заработка и на бывшую супругу в размере 5000 руб. ежемесячно. Заработная плата сотрудника составляет 20 000 руб., и он имеет право на стандартный вычет по обоим детям. Рассчитаем удержания.

Сначала определим базу для удержания: деньги удерживаются из суммы, оставшейся после уплаты НДФЛ (п. 1 ст. 99 Закона № 229-ФЗ). В нашем случае база составит 17 764 руб. (20000 − (20000 − 1400 × 2) × 13 %).

Теперь начнем расчёт.

- Определим твердые суммы, которые причитаются каждому из взыскателей: супруга — 5000 руб., дочь — 4441 руб. (17 764 × 1/4), сын — 2960,67 руб. (17764 × 1/6).

- Общая сумма удержания 12401,67 руб. (5 000 + 4 441 + 2 960,67), что больше половины заработка (17 764 × 50 % = 8882).

- Удержим половину заработка (8 882 руб.) и распределим эту сумму между всеми тремя взыскателями пропорционально их требованиям:

- доля супруги: (8 882 / (5 000 + 4 441 + 2 960,67)) × 5000 = 3 580,97 руб.;

- доля дочери: (8 882 / (5 000 + 4 441 + 2 960,67)) × 4 441 = 3 180,62 руб.;

- доля сына: 8 882 / (5 000 + 4 441 + 2 960,67)) × 2 960,67 = 2 120,41 руб.

- Поскольку дети получили меньше той суммы, которая была определена на первом шаге, то производится дальнейшее удержание в пределах 70 % заработка, т.е. удерживается еще 2 100,64 руб. ((4 441 − 3 180,62) + (2 960,67 − 2 120,41)) из возможных к доудержанию 3 552,8 руб. (17 764 × 70 % − 8882). Данные деньги отправляются только детям.

Итого супруга получит 3 580,97 руб., дочь 4 441 руб., сын 2 690,67 руб. А работнику к выплате причитается 6 951,36 руб. И при этом у него появится задолженность по алиментам в пользу супруги в размере 1 419,03 руб.

Если бы удержанной в пределах 70 % от заработка суммы не хватило для полного расчета с детьми, то соответствующая сумма также делилась бы между ними пропорционально их требованиям.

Лимиты и плата за перевод сумм взыскателю

Иногда с работника взыскивается также плата за перевод денег в пользу взыскателя: банковские и почтовые комиссии (п. 3 ст. 98 Закона № 229-ФЗ). Удерживать их в пределах лимитов или сверх того?

Взыскивать эти суммы за пределами лимитов нельзя (ст. 138 ТК РФ). А значит, если работник не согласен добровольно компенсировать стоимость перевода (например, подать заявление на добровольное удержание из зарплаты), то бухгалтеру придётся уменьшить сумму взыскания по исполнительному документу. В результате на стоимость перевода за работником будет образовываться задолженность по исполнительному листу — её нужно будет удержать из последующих выплат.

Удержания из больничных

С больничных удержания по исполнительным листам тоже проводятся: в перечне исключений — необлагаемых госпособий — пособия по временной нетрудоспособности не значатся (пп. 9 п. 1 ст. 101 Закона № 229-ФЗ). Вопрос в другом — как удерживать. Ведь сама организация выплачивает только часть пособия — за первые три дня. А за остальные дни деньги работнику присылает ФСС.

Этот вывод подтверждают разъяснения территориальных отделений ФСС. Специалисты ФСС по Тамбовской области поясняют, что ФСС удержит деньги из пособия, если в отделение поступит исполнительный лист, судебный приказ или соглашение об уплате алиментов. Обратиться в отделение Фонда должен получатель алиментов или служба судебных приставов. Работодатель не обязан ни уведомлять ФСС об исполнительных листах, ни пересылать в отделение ФСС их копии.

Неприкасаемый минимум

С февраля 2022 года вступят в силу поправки в Закон № 229-ФЗ, согласно которым должники смогут защитить от взыскания доход в размере прожиточного минимума. Но подобная поблажка распространяется лишь на деньги, находящиеся на банковских счетах. К удержаниям, которые производятся бухгалтериями по месту работы, новшества не применяются.

Таким образом, на работе бухгалтера новые правила никак не скажутся. Как и ранее, при удержании средств из зарплаты он должен будет руководствоваться требованиями исполнительного документа и применять ограничения (50 или 70 процентов) в зависимости от вида требования.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: