Если сотрудник не предоставил справку 2 ндфл с предыдущего места работы

Обновлено: 28.04.2024

Какие документы необходимо выдать работнику при увольнении? К какой ответственности привлекут работодателя за несвоевременную выдачу документов увольняющемуся работнику? Всегда ли работодатель должен выплачивать работнику компенсацию в связи с несвоевременной выдачей трудовой книжки? Обязан ли работодатель выдавать уволенному сотруднику по его просьбе копии локальных нормативных актов? Должен ли он возместить убытки, если уволенному работнику вовремя не была выдана справка о заработке для постановки на учет в органах службы занятости?

Выдаем документы при увольнении

На основании ч. 4 ст. 84.1 ТК РФ в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со ст. 140 ТК РФ. По письменному заявлению работника работодатель также должен выдать ему заверенные надлежащим образом копии документов, связанных с работой.

Из положений ст. 84.1 ТК РФ следует, что документы, выдаваемые работнику при увольнении, подразделяются:

На обязательные (выдаются в силу норм законодательства без заявления работника)

На выдаваемые по заявлению работника

По письменному заявлению работника ему могут быть предоставлены неиспользованные отпуска с последующим увольнением. При этом днем увольнения считается последний день отпуска. В таком случае все расчеты с работником производятся до его ухода в отпуск, поскольку по его истечении стороны уже не будут связаны обязательствами (Письмо Роструда от 24.12.2007 № 5277-6-1). В Определении от 25.01.2007 № 131-О-О Конституционный суд пришел к выводу, что в этой ситуации последним днем работы работника является не день его увольнения (последний день отпуска), а день, предшествующий первому дню отпуска.

Приведем перечень документов, выдаваемых увольняемому работнику:

Что касается документов, выдаваемых в день прекращения трудового договора по письменному заявлению работника, к ним относятся:

справка о полученных доходах и удержанных суммах налога по форме 2-НДФЛ (п. 3 ст. 230 НК РФ). Форма 2-НДФЛ и порядок ее заполнения утверждены Приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@;

копии приказов о приеме на работу, переводе на другую работу, увольнении. По мнению арбитров, работник может запросить копию трудового договора, а работодатель обязан предоставить ее работнику, даже если экземпляр трудового договора выдавался работнику при его заключении (апелляционные определения Московского городского суда от 12.09.2016 по делу № 33-32633/2016, от 28.10.2014 по делу № 33-38031/2014);

справка о заработной плате;

справка о периоде работы у данного работодателя.

Согласно ч. 1 ст. 62 ТК РФ по письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня его подачи выдать работнику трудовую книжку в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой (приказов о приеме на работу, переводе на другую работу, увольнении, выписки из трудовой книжки, справок о заработной плате, начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, периоде работы у данного работодателя и др.). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставлены работнику безвозмездно.

Должность, подпись и расшифровку подписи (инициалы, фамилию) лица, заверившего копию

К какой ответственности привлекут работодателя за несвоевременную выдачу документов увольняющемуся работнику?

Ответственность за несвоевременную выдачу трудовой книжки.

Обязанность возместить работнику материальный ущерб в виде не полученного им заработка во всех случаях незаконного лишения его возможности трудиться, в том числе при задержке выдачи трудовой книжки, предусмотрена ст. 234 ТК РФ.

Напомним, что единый порядок исчисления средней заработной платы для всех предусмотренных им случаев установлен в ст. 139 ТК РФ. Особенности расчета среднего заработка за время вынужденного прогула, вызванного задержкой выдачи уволенному работнику трудовой книжки, регулируются, в частности, п. 9 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922.

Ответственность за несоблюдение срока выдачи справки 2-НДФЛ.

В Налоговом кодексе не предусмотрена ответственность за нарушение сроков выдачи физическому лицу такой справки. Вместе с тем несоблюдение этих сроков или отказ в выдаче справки может повлечь административную ответственность в соответствии со ст. 5.27 и 5.39 КоАП РФ.

Так, в силу ч. 1 ст. 5.27 КоАП РФ нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, влечет предупреждение или наложение административного штрафа в размере:

на должностных лиц и лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, – от 1 000 до 5 000 руб.;

на юридических лиц – от 30 000 до 50 000 руб.

Статьей 5.39 КоАП РФ установлено, что неправомерный отказ в предоставлении гражданину или организации информации, предоставление которой предусмотрено федеральными законами, несвоевременное ее предоставление либо предоставление заведомо недостоверной информации влечет наложение на должностных лиц административного штрафа в размере от 5 000 до 10 000 руб.

Ответственность за непредоставление сведений о страховом стаже застрахованного лица, сведений из реестра застрахованных лиц, сведений о застрахованном лице, персонифицированных сведений.

При этом на основании п. 1 ст. 15.1 Федерального закона № 255-ФЗ ответственность за недостоверные сведения, содержащиеся в справке о сумме заработка, несут как юридические (организации, которые являются страхователями по отношению к своим работникам), так и физические лица (индивидуальные предприниматели, выступающие в качестве страхователей). Если справка, выданная организацией, содержит недостоверные сведения, организация будет возмещать ущерб, причиненный ФСС в результате выплаты пособия в большем размере. Убытки возмещаются в порядке, установленном ст. 15 ГК РФ. Таким образом, с организации будет взыскана та сумма пособия, которая была выплачена бывшему работнику на основании справки с недостоверными данными.

Ответственность за невыдачу справки для службы занятости.

Если работодатель не оформил справку в течение трех рабочих дней с даты подачи работником соответствующего заявления, ему грозит ответственность в соответствии со ст. 5.27 КоАП РФ.

Арбитры об ответственности работодателя за невыдачу работнику документов при увольнении

Работодатель не обязан выдавать уволенному сотруднику по его просьбе копии локальных нормативных актов.

Санкт-Петербургский городской суд в Апелляционном определении от 04.04.2018 по делу № 2-6498/2017 отказал бывшему работнику организации, который после увольнения потребовал предоставить ему копии коллективного договора, правил внутреннего трудового распорядка и других локальных актов.

Суд отметил, что документы, которые предоставляет работодатель, должны касаться работы конкретного сотрудника (приказы о приеме на работу, переводе на другую должность, увольнении). Коллективный договор и локальные нормативные акты к таким документам не относятся.

Ранее в Апелляционном определении от 06.06.2016 по делу № 33-19109/2016 Московский городской суд обратил внимание на тот факт, что у работодателя отсутствует обязанность в силу положений ст. 62 ТК РФ выдавать работнику локальные акты организации, в отношении которых трудовым законодательством предусмотрена обязанность работодателя только по ознакомлению с ними работников под подпись, кроме того, часть запрашиваемых истцом документов, являясь внутренней документацией работодателя, также не должна предоставляться работнику. Вывод о том, что работодатель не обязан выдавать работнику копии локальных актов организации, содержится в Апелляционном определении Свердловского областного суда от 17.01.2017 по делу № 33-663/2017(33-23590/2016).

Вместе с тем есть решения, согласно которым работодатель обязан выдавать работнику копии локальных актов организации, если они не содержат персональных данных иных работников. В Апелляционном определении от 19.01.2015 по делу № 33-368 Архангельский областной суд, сославшись на ст. 62 ТК РФ, указал, что приведенный в этой статье примерный перечень документов не является исчерпывающим. Помимо перечисленных, работодатель обязан по письменному требованию работника выдать ему другие документы, если они необходимы для реализации тех или иных прав, в том числе локальные акты. Такого же мнения придерживаются арбитры в Определении Московского городского суда от 08.09.2011 по делу № 33-28750.

Работодатель должен возместить убытки, если он вовремя не выдал уволенному работнику справку о заработке.

К такому выводу пришел Свердловский областной суд в Апелляционном определении от 22.05.2018 по делу № 33-8682/2018.

Суть дела заключалась в следующем. После увольнения сотрудник обратился к работодателю за справкой о среднем заработке за последние три месяца, которая была ему нужна для постановки на учет в качестве безработного и назначения соответствующего пособия. Организация выдала справку без заверения ее подписями руководителя и главного бухгалтера, в связи с чем эта справка была отклонена центром занятости.

Суд первой инстанции установил, что без правильно оформленной справки уволенный работник не смог своевременно получить пособие по безработице, хотя имел на него право. Арбитры взыскали с организации убытки в размере не полученного работником пособия.

Апелляционная инстанция выяснила, что надлежащую справку работодатель выдал только после вынесения решения судом первой инстанции, следовательно, вывод о взыскании убытков правомерен.

Работодатель не всегда должен платить за задержку выдачи работнику трудовой книжки.

Верховный суд Республики Марий Эл в Апелляционном определении от 24.07.2018 по делу № 33-1207/2018 пришел к следующему выводу: для взыскания работником компенсации недостаточно того факта, что работодатель вовремя не выдал ему трудовую книжку.

Суд отметил, что юридически значимыми обстоятельствами, подлежащими доказыванию по делу о взыскании с работодателя не полученного работником заработка по вышеуказанному основанию, являются:

факт обращения истца после прекращения трудовых правоотношений с прежним работодателем к другим работодателям с целью трудоустройства;

факт отказа в трудоустройстве по причине отсутствия у работника трудовой книжки.

При этом обязанность доказывания указанных обстоятельств возлагается на бывшего работника (истца).

Следует отметить, что в целом судебная практика по данному вопросу неоднозначна.

Позиция суда: работник должен доказать, что не мог трудоустроиться из-за отсутствия трудовой книжки

Позиция суда: задержка выдачи трудовой книжки сама по себе говорит о том, что у работника нет возможности трудиться

– Апелляционное определение Воронежского областного суда от 08.02.2018 по делу № 33-988/2018;

– Апелляционное определение Нижегородского областного суда от 06.02.2018 по делу № 33-771/2018;

– Определение Калужского областного суда от 07.08.2017 по делу № 33-2628/2017;

– Апелляционное определение Санкт-Петербургского городского суда от 04.04.2017 № 33-6200/2017 по делу № 2-4428/2016;

– Апелляционное определение Московского городского суда от 14.11.2016 по делу № 33-39997/2016

– Апелляционное определение Московского городского суда от 19.12.2017 № 33-51484/2017;

– Апелляционное определение Свердловского областного суда от 09.11.2017 по делу № 33-19615/2017;

– Апелляционное определение Ставропольского краевого суда от 13.07.2016 по делу № 33-4657/2016;

– Апелляционное определение Верховного суда Республики Башкортостан от 27.09.2016 по делу № 33-19280/2016;

– Апелляционное определение Самарского областного суда от 15.03.2016 по делу № 33-2471/2016

По общему правилу сотруднику в последний день работы в организации необходимо выдать трудовую книжку, документы (или их копии), выдача которых при увольнении предусмотрена законодательством, а также документы, связанные с работой данного сотрудника, в отношении которых он представил соответствующее заявление. Если работодатель не выдаст работнику вовремя трудовую книжку, впоследствии ему придется возместить работнику материальный ущерб в виде не полученного им заработка. Следует отметить, что судебная практика по вопросу возмещения такого ущерба противоречива. Есть решения, согласно которым основанием для возмещения ущерба является факт задержки выдачи трудовой книжки. Вместе с тем в некоторых случаях судьи указывают, что работодатель будет возмещать ущерб, только если работник докажет, что именно задержка выдачи трудовой книжки помешала ему устроиться на работу к другому работодателю. Возместить ущерб придется в случае невыдачи справки о среднем заработке, необходимой для постановки на учет в органах службы занятости и получения пособия по безработице. При несвоевременной выдаче других документов при увольнении работодатель может быть привлечен к административной ответственности в виде предупреждения или наложения штрафа, размер которого составляет от 30 000 до 50 000 руб.

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

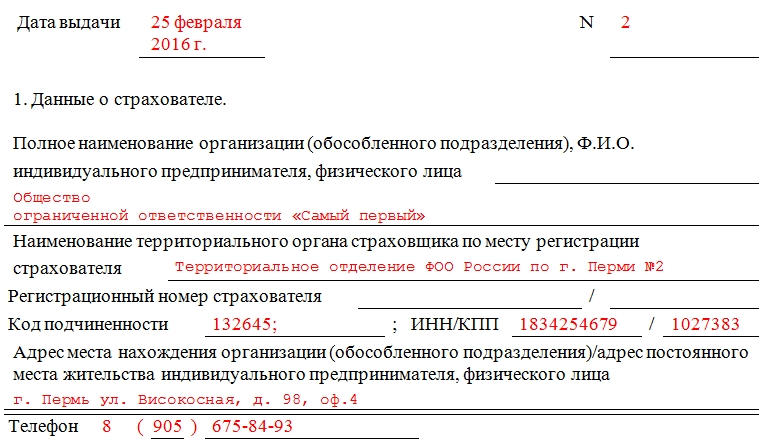

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

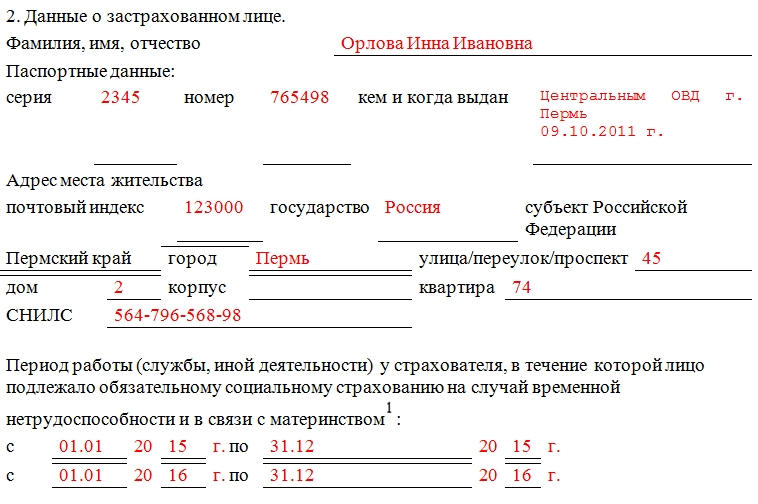

Заполнение данных о застрахованном лице

Заполнение данных о заработной плате

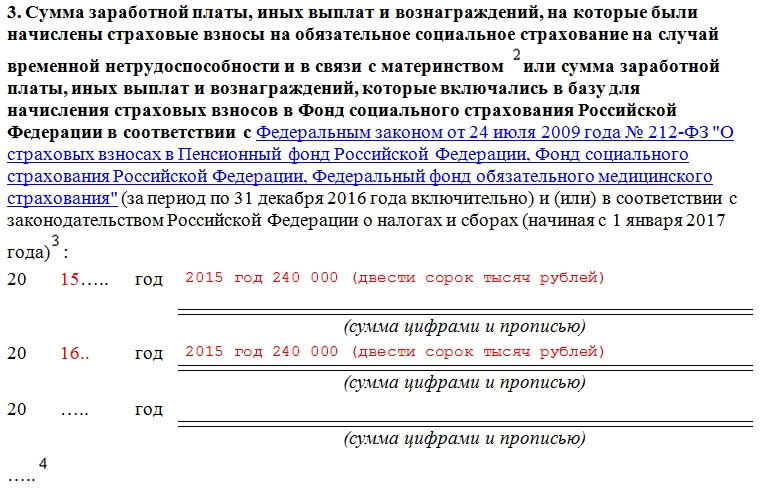

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Сотрудник принес справку 2-НДФЛ, в которой указано, что на предыдущем месте работы он получал материальную помощь (код дохода 2760) и к ней был применен вычет (код дохода 503). Как отразить этот вычет в ЗУП 3.1?

Как учесть вычет 503 для последующего предоставления стандартных вычетов

В программу следует ввести информацию о доходах с предыдущего места работы. Это можно сделать из карточки сотрудника по ссылке Налог на доходы — Доходы с предыдущего места работы :

Эти данные используются для отслеживания предела стандартных вычетов с начала года. Поскольку материальная помощь учитывается для определения предела только в облагаемой части, то и в таблице необходимо указать только облагаемую часть: разницу между размером материальной помощи и вычетом по ней.

Как зафиксировать вычет 503, чтобы он не предоставлялся повторно в нашей организации

Налоговый кодекс не обязывает организации отслеживать применение у других налоговых агентов каких-либо вычетов, кроме стандартных. Так что сам вычет нигде отражать нет необходимости. Материальную помощь этому сотруднику предоставлять можно в обычном порядке, применяя вычет.

Однако, если организация хочет учитывать вычет, примененный у другого налогового агента, и не предоставлять его повторно у себя, то в ЗУП можно сделать следующее: создать фиктивное обособленное подразделение, и зафиксировать примененный вычет по этому подразделению.

Для этого необходимо выполнить следующую последовательность действий:

- Установить в настройках Организации ( Настройка – Организации ) на вкладке Главное флажок У организации есть филиалы (обособленные подразделения) :

- Создать в справочнике Организации новый элемент, в котором установить флажок Это – филиал (обособленное подразделение) и выбрать свою организацию в поле Головная организация филиала :

- Ввести документ Операция учета НДФЛ ( Налоги и взносы – Операции учета НДФЛ ), который заполнить следующим образом:

В шапке документа:

- Выбрать в поле Организация созданное обособленное подразделение;

- В полях Дата и Дата операции можно указать любую дату календарного года, за который регистрируем вычет, но до даты приема в нашу организацию. Это может быть дата месяца, в котором была предоставлена материальная помощь другим работодателем или просто 1 января.

На вкладке Доходы :

- В поле Дата получения дохода указать ту же дату, что выбрали в шапке;

- Выбрать Код дохода — 2760, поле Код вычета заполнится автоматически кодом 503.

- В полях Сумма дохода и Сумма вычета указать сумму предоставленного вычета (не может превышать 4 000 руб.).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Страхователь обратился в арбитражный суд в связи с отказом ФСС..

Карточка публикации

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Запрос работодателю на справку 2-НДФЛ — это стандартизированная форма заявления в адрес нанимателя для получения сведений о доходах по унифицированной форме КНД 1151078.

Когда работнику нужна 2-НДФЛ

Форма 2-НДФД — это бумага, подтверждающая уровень заработной платы и иных доходов физического лица, полученных за отчетный период. В документе отражаются не только выплаты, но и величина удержаний подоходного налога и суммы вычетов, предоставленных работнику у конкретного нанимателя.

Справка о доходах формируется работодателем ежегодно для представления информации в ФНС. Но документ требуют и сами сотрудники. Бланк подтверждает официальный доход (зарплату, вознаграждения по договорам ГПХ, иные выплаты), это требуется для:

- оформления вычетов по НДФЛ;

- исчисления величины налогообложения (вместе с декларацией 3-НДФЛ);

- получения кредита;

- получения субсидий, компенсаций и льгот (для подтверждения низкого уровня доходов);

- судебных заседаний и разбирательств;

- расчете алиментов;

- иных ситуаций, в которых требуется подтверждение уровня заработной платы.

Документ формирует работодатель либо иное лицо, которое осуществляет выплату доходу физлицу и исчисляет налог. Чтобы получить форму, необходимо подать запрос на справку 2-НДФЛ.

Как правильно составить запрос

Установленной формы заявления для получения сведений о заработной плате не предусмотрено на законодательном уровне. Запрос оформляйте в произвольном виде или уточните в бухгалтерии, возможно, в вашей организации предусмотрен специальный бланк для заполнения. Учтите ключевые правила оформления заявлений, составляя запрос справки 2-НДФЛ у работодателя. В документ включите обязательную информацию:

- наименование организации-работодателя или Ф.И.О. предпринимателя;

- должность руководителя и его Ф.И.О.;

- собственную должность;

- Ф.И.О. заявителя.

В текстовой части

Пропишите мотивационное прошение предоставить форму справки. Обязательно укажите, за какой период необходимы сведения о доходах и удержаниях. А вот для чего требуется документ, указывать не обязательно, но рекомендовано.

Запрос на 2-НДФЛ оформляют от руки или на компьютере. В любом случае работник заверяет документ собственноручной подписью.

Дата подачи (составления) заявления указывается в обязательном порядке. Это требуется для определения срока, который отводится нанимателю на формирование сведений о доходах.

Подать запрос на получение формы 2-НДФЛ рекомендуем лично, чтобы принимающая сторона зарегистрировала документ в журнале входящей корреспонденции. В некоторых организациях предусмотрены иные способы передачи запросов. Например, по электронной почте, почтовым отправлением или через доверенного представителя.

от инструктора по верховой езде

Иванов Иванов И.И.

В какой срок работодатель обязан выдать справку

Законодательством предусмотрены конкретные сроки для формирования 2-НДФЛ по запросу физлица. Это период от 3 до 30 дней с момента получения заявления. Срок зависит от категории заявителя:

- Если заявку подал работник (действующий или бывший) — в течение 3 рабочих дней с момента получения запроса от физического лица (ч. 1 ст. 62 ТК РФ).

- Увольняющемуся работнику — в последний день его работы вместе в другими документами по увольнению: трудовая книжка, справка для пособий №182н и прочее (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ).

- Другому гражданину, которому организация или ИП выплачивали налогооблагаемые доходы — в течение 30 дней с даты получения заявления (п. 1 ст. 230 НК РФ, п. 1, 2 ст. 3, ч. 1 ст. 20 Закона о персональных данных №152 от 27.07.2006).

Если запрос на 2-НДФЛ поступил от работника, то форму обязаны выдать не позднее трех рабочих дней с момента получения заявления. Если за документом обратился бывший сотрудник, например, пенсионер, то срок выдачи 2-НДФЛ тот же — 3 рабочих дня.

Если же организация выплачивала иные доходы физлицу, например, по договору гражданско-правового характера, то срок оформления формуляра не должен превышать 30 календарных дней.

Могут ли отказать и не выдать

Работодатель не вправе отказать подчиненному в выдаче сведений о доходах. Даже если запрос подает уволенный работник, или вышедший на пенсию. Причина расторжения трудового договора не влияет на обязанность по представлению 2-НДФЛ физлицу в установленный срок.

Если работодатель не предоставит сведения о заработной плате в установленные даты, то его могут привлечь к административной ответственности за нарушение норм ТК РФ (ст. 5.27 КоАП РФ). Например, если работник, не получивший документы в срок, обратиться в Госинспекцию по труду или в суд.

Где взять справку, если организация закрылась

Если же работодатель ликвидирован, то справку 2-НДФЛ затребовать у него не удастся. Получите всю необходимую информацию в территориальном отделении налоговой службы, по месту жительства.

Представители ФНС по вашему обращению сформируют сведения о доходах по установленной форме 2-НДФЛ. Проверьте, чтобы полученная справка была удостоверена уполномоченным работником. Запросить данные допустимо в электронной форме. В таком случае справка заверяется цифровой подписью ФНС.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Читайте также:

- Кто делает дымковские игрушки профессия

- Особенности правового регулирования и безопасность труда работников в отрасли электроснабжения

- При малозначительности совершенного коррупционного правонарушения на сотрудника овд взыскание

- Поднимут ли зарплату военнослужащим в 2021 году

- Что самое важное в работе подопечного