Больничный лист кто оплачивает

Обновлено: 20.05.2024

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности, а также познакомим вас с инструкцией по использованию онлайн-калькулятора больничного.

Как рассчитать больничный в 2021 году

Перечислим основные правила, используемые в 2021 году для расчета больничного листа.

Пособие по временной нетрудоспособности выплачивается в следующем порядке:

- за счет средств страхователя — за первые три дня (только при заболевании или травме работника);

- за счет средств бюджета ФСС — за основной период, начиная с четвертого дня нетрудоспособности работника;

- за счет средств бюджета ФСС — с первого дня, при временной нетрудоспособности по причине ухода за ребенком, больным членом семьи или долечивание в санатории и т.п. (во всех случаях, кроме заболевания и травмы).

В 2020 году расширили число регионов, которые входят в пилотный проект ФСС, а с 2021 года по такой системе будет работать вся Россия. В пилотном проекте работодатель выплачивает больничные за первые три дня болезни, а далее выплаты производит ФСС. То есть не возмещает их работодателю позже, как это было раньше, а сразу делает за него. Аналогичный порядок действует с первого дня для больничного по уходу за больным членом семьи или по беременности и родам.

Расчетный период для пособия по временной нетрудоспособности — последние два календарных года. Эти два года предшествуют текущему, в котором наступила временная нетрудоспособность. Для больничных в 2021 году — это 2020 и 2019 годы. Если в одном из расчетных годов сотрудник был в отпуске по беременности и родам либо в отпуске по уходу за ребенком, можно заменить эти годы на другие предшествующие календарные годы или год по заявлению сотрудника. Заменять можно, только если пособие от этого вырастет.

Для расчета средней зарплаты берутся все выплаты, на которые начислялись страховые взносы на ВНиМ. Но нужно учитывать предельную базу для начисления, в 2019 году — 865 000 рублей, в 2020 — 912 000 рублей. Чтобы рассчитать средний дневной заработок, сумму заработка за два расчетных года делим на 730 — число дней в двух годах.

СДЗ = Заработок сотрудника за расчетный период / 730

Если в расчетном периоде у сотрудника не было заработка или среднемесячная зарплата оказалась меньше МРОТ, то при расчетах нужно исходить из минимальной оплаты труда — 12 792 рублей в 2021 году с учетом районного коэффициента (если он установлен). То есть сумма среднего заработка сотрудника за расчетный период составит минимум 24 МРОТ или 307 008 рублей.

Есть еще ряд случаев, в которых больничный будет рассчитываться исходя из МРОТ в качестве наказания. Так, больной не должен нарушать режим, предписанный врачом, и пропускать медицинские осмотры и экспертизы. Если болезнь или травма получена в результате опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

Автоматический расчет зарплаты

Автоматически рассчитывайте в Контур.Бухгалтерии больничные и детские пособия, отпускные и командировочные. Сдавайте отчетность через интернет.

Оплата больничного листа в 2021 году

Пособие выплачивают за календарные дни, то есть за весь период нетрудоспособности, на который был выдан больничный лист. Есть несколько исключений, их полный перечень содержится в п. 1 статьи 9 № 255-ФЗ от 29.12.2006. Размер пособия зависит от страхового стажа сотрудника:

- если стаж меньше 6 месяцев — размер пособия за месяц приравнивается к размеру МРОТ с учетом районных коэффициентов, установленных в регионе или местности;

- если стаж меньше 5 лет — размер пособия составляет 60% от среднего заработка;

- если стаж работника от 5 до 8 лет — размер больничного составляет 80% от среднего заработки;

- если стаж превышает 8 лет — размер больничного составляет 100% от среднего заработка.

Если сотрудник прекратил работу в организации, но в течение 30 дней после увольнения утратил трудоспособность из-за травмы или заболевания, ему нужно выплатить 60% от среднего заработка. Информацию о зависимости размера пособия от стажа в разных случаях смотрите в ст. 7 №255-ФЗ от 29.12.2006.

Стаж рассчитывайте по данным трудовой книжки. В него входит работа по трудовому договору; государственная гражданская, муниципальная, военная и иная служба; деятельность ИП и другая деятельность, во время которой лицо было застраховано на случай временной нетрудоспособности или материнства.

Калькулятор больничного листа в 2021 году онлайн

Для быстрого расчета больничного листа воспользуйтесь бесплатным онлайн-калькулятором от сервиса Контур.Бухгалтерия. Подсчеты займут всего пару минут.

- Введите данные о периоде и причине нетрудоспособности из больничного листа и поставьте отметку, если было установлено нарушение режима со стороны сотрудника.

- Укажите данные по доходам работника за последние 2 года, районный коэффициент и коэффициент занятости, если сотрудник работает не полный день.

- Укажите страховой стаж и получите сумму пособия с учетом страхового стажа.

Пример расчета больничного листа в 2021 году

В 2020 году вводили правило, при котором больничное пособие за полный месяц не могло быть меньше МРОТ, но в 2021 году оно работать не будет. Зато сохранится вот какой — сравнивать фактический среднедневной заработок нужно будет с МРОТ с учетом районного коэффициента.

Кроме того, размер МРОТ на 2021 год изменится и составит 12 792 рубля. Предельный заработок для базы по взносам на 2019 год — 865 000 рублей, на 2020 год — 912 000 рублей. Если вы рассчитаете пособие с большей суммы, ФСС не возместит вам затраты. Количество дней в расчетном периоде — 730. Рассмотрим пример расчета больничного в 2021 году.

Иванов Иван Петрович болел с 11 по 25 января 2021 года. Его страховой стаж 7 лет, расчетный период для исчисления пособия — 2019 и 2020 годы.

Шаг 1. Считаем заработок Иванова за предыдущие два года. В 2019 году он составил 720 000 рублей, а в 2020 году — 850 000 рублей. Обе суммы ниже допустимых лимитов (815 000 и 865 000 рублей соответственно), значит берем для расчета фактические суммы. Таким образом, в расчетном периоде его заработок составляет 1 570 000 рублей.

Шаг 2. Найдем средний дневной заработок: 1 570 000 разделим на 730. Получим 2 150 рублей 68 копеек.

Шаг 3. Определим средний дневной размер пособия с учетом стажа. Стаж составляет 7 лет, значит размер больничного пособия составит 80% от среднего дневного заработка: 1 720 рублей 54 копейки.

Шаг 4. Сумма пособия к выплате: дневной размер пособия умножаем на число дней нетрудоспособности: 1 720,54 × 15 = 25 808 рублей 1 копейки.

Каков минимальный и максимальный размер пособия по нетрудоспособности в 2021 году

Если работник за два предыдущих года не имел заработка, или средний заработок был ниже МРОТ, то при расчете пособия применяется МРОТ. Рассмотрим пример расчета больничного на 15 дней со средним заработком ниже минимальной оплаты труда.

Шаг 1. МРОТ умножим на число месяцев расчетного периода: 12 792 × 24 = 307 008 рублей.

Шаг 2. Делим эту сумму на число дней в двух годах: 307 008 / 730 = 420 рублей 56 копеек.

Шаг 3. Средний дневной размер пособия с учетом стажа: 420,56 × 80 % = 336 рублей 45 копеек.

Шаг 4. Тогда сумма пособия для выплаты составит: 346,45× 15 = 5 196 рублей 75 копеек.

Законом установлен порядок расчета максимальной суммы, на основе которой можно рассчитать пособие работнику. В 2021 году дневной размер пособия по временной нетрудоспособности не может быть больше 2 434,25 рубля.

865 000 + 912 000 = 1 777 000 / 730 = 2 434,25 рубля.

Учитывайте это для работников, зарплата которых за последние два года в среднем была больше 74 000 рублей в месяц.

Остались вопросы? Посмотрите расчет больничного на видео.

Расчет и оформление больничного листа — постоянная головная боль бухгалтеров. В этой статье рассмотрим основные правила расчета больничного, минимальный размер пособия по временной нетрудоспособности.

Поговорим о видах удержаний из заработной платы, очередности и ограничениях их размера. Также из материала вы узнаете про типы доходов, из которых удержания не производятся.

Больничный за счет работодателя — часть пособия по временной нетрудоспособности, которую организация выплачивает из собственных средств.

Продолжительность больничного за счет работодателя

Стандартное пособие по временной нетрудоспособности, начисляемое в случае болезни работника, состоит из двух частей:

- первые 3 дня больничного за счет работодателя включаются в затраты компании;

- оставшаяся часть выплачивается за счет средств ФСС.

В некоторых случаях работодатель ничего не оплачивает:

- уход за ребенком или другим членом семьи;

- выплаты при нахождении на карантине;

- протезирование в стационарных условиях по медицинским показаниям;

- оплата периода реабилитации в санаторно-курортных учреждениях.

Как организации рассчитать сумму к выплате

Для расчета пособия принимаются данные о среднем заработке за 2 предыдущих года, или 730 календарных дней, независимо от того, сколько дней было в этих годах — 730 или 731.

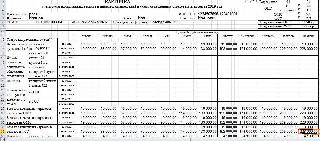

В расчете участвуют все виды трудовых доходов, с которых были начислены страховые взносы в ФСС: заработная плата, премии, отпускные и компенсации за неиспользованные отпуска. Эти данные содержатся в карточке учета страховых взносов.

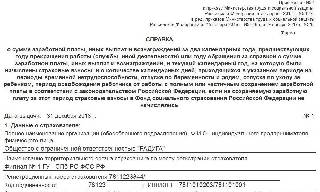

Если сотрудник в предшествующие периоду нетрудоспособности 2 года работал в другой организации, то для оплаты больничного листа за счет средств работодателя и ФСС принимается доход из справки, которую выдает работодатель при увольнении. Форма утверждена приказом Минтруда №182н от 30.04.2013 (в ред. приказов Минтруда №648н от 15.11.2016 и №1н от 09.01.2017).

Доход, облагаемый страховыми взносами, делится на 730 дней. Результат вычисления — это сумма среднедневного заработка, которую следует умножить на количество дней болезни. В зависимости от стажа оплате подлежат:

- 60% среднедневного заработка при стаже до 5 лет;

- 80% — от 5 до 8 лет;

- 100% — свыше 8 лет.

Первые три дня больничного за счет работодателя начисляются на счет учета затрат, оставшаяся часть уменьшает страховые взносы работодателя в ФСС. Выплачивается пособие общей суммой, за вычетом НДФЛ.

Эксперты КонсультантПлюс разобрали, как учитывать пособие по временной нетрудоспособности в бухгалтерском учете. Используйте эти инструкции бесплатно.

Пример расчета

Сотрудник Иванов И. И. болел с 1 по 10 октября (10 календарных дней). 11 октября он приступил к работе и представил в бухгалтерию больничный лист. Трудовой стаж сотрудника составляет 7 лет.

В 2019 Иванов работал в той же организации, следовательно, сумму заработка возьмут из карточки учета страховых взносов — 228 000 руб. В 2018 он трудился в другой компании и представил справку для расчета пособий. Заработок за 2018 год составил 216 000 руб.

Среднедневной заработок рассчитывается так: (228000+216000)/730*80%=486,57 руб.

Бухгалтер проведет начисление больничного за счет работодателя: 486,57*3=1459,71 руб.

За счет средств ФСС начислено: 486,57*7=3405,99 руб.

Общая сумма пособия: 486,57*10=4865,70 руб.

Удерживаем НДФЛ (13%): 633 руб.

Сумма к оплате составит: 4865,70-633=4232,70 руб.

Когда выплачивать деньги

Выплаты по больничному листу начисляются работодателем в срок до 10 дней после получения документа бухгалтерией. Оплата производится в ближайшую дату выплаты зарплаты из кассы или на банковскую карту сотрудника.

Еще до пандемии в 2020 году планировались изменения в порядке оплаты больничных листов, подразумевающие постепенный переход на оплату компенсаций по страховым случаям непосредственно подразделениями ФСС.

Кто оплачивает больничный лист в 2020-2021 годах – работодатель или ФСС – зависит от региона, так как регионы подключаются к проекту поэтапно, не все сразу. Последний этап должен стартовать 1 января 2021 года.

Звоните бесплатно по России:

8 800 301-86-49

Советы юристов по телефону! Горячая линия бесплатной юридической помощи работает для вас 24 часа в сутки!

Оплата больничного через ФСС

Больничные или пособие по нетрудоспособности предусмотрены ФЗ-255 от 29.12.2006г. В соответствии со ст. 3 первые три их дня оплачивает работодатель, затем уже выплаты финансирует Соцстрах (Фонд социального страхования, ФСС). Действующий порядок предусматривает расчет, начисление и выплату суммы пособия работодателем, а затем ему производится компенсация из бюджета, то есть Соцстраха.Вопрос о том, кто платит, работодатель или государство, не стоит. Большую часть пособия выплачивает государство.

Распространение программы на регионы

В данный момент от региона зависит, кто выплачивает больничный – ФСС или работодатель, так как регионы подключаются к системе выплат через Фонд постепенно.

С 1 июля в программе задействованы уже 77 регионов, с 1 июля проект распространился еще на 8 регионов:

- республики: Башкортостан, Дагестан;

- Ставропольский и Красноярский края;

- области: Волгоградская, Ленинградская, Ярославская, Тюменская.

В последнюю очередь к системе прямых выплат присоединятся следующие субъекты РФ:

- края: Краснодарский, Пермский;

- области: Московская, Челябинская, Свердловская;

- Ханты-Мансийский автономный округ;

- и столицы: Москва и СПб.

Это должно произойти с 1 января 2021 года.

Порядок действий работника

Новый закон предусматривает следующий порядок действий и сроки приятия решений ФСС:

- сотрудник, как и раньше, приносит больничный в бухгалтерию или кадровый отдел работодателя. Там же он составляет заявление в ФСС (бланк предоставляет работодатель) о расчете и выплате пособия. В заявлении обязательно указываются следующие данные: адрес по прописке, регистрации, полные паспортные данные, номер счета или карты, куда надо перечислить средства;

- работодатель обязан в течение 5 рабочих дней со дня приема заявления сделать расчет среднего заработка сотрудника. Этот показатель необходим для расчета суммы пособия. Работодатель отправляет электронный реестр в ФСС, где указывает все необходимые данные на сотрудника;

- Фонд принимает решение не позже, чем на 10 рабочий день после предоставления сведений в полном объеме. Перечисление при положительном решении производится в срок 2 рабочих дня.

На практике ФСС принимает решения и выплачивает пособия очень быстро, обычно в течение 2 дней, максимум — 5 дней.

Изменения в связи с коронавирусом

В связи с пандемией правила расчета и оплаты больничных изменились. Так как социальные контакты необходимо максимально ограничить, оформить больничные листы стало проще (они составляются в электронном виде). Сотрудники, вынужденные соблюдать карантин, получают больничный. Пенсионеры, которым запрещено или рекомендовано не выходить из дома, также не должны появляться на рабочем месте в целях снижения риска их заболеваемости. На период самоизоляции им также выдается больничный.

Также есть временные правила назначения пособий в случае карантина для граждан старше 65 лет, утвержденные Постановлением Правительства РФ от 01.04.2020г. №402. Работающему пенсионеру обращаться никуда не нужно, достаточно сообщить работодателю о самоизоляции.

Конкретные случаи выплаты больничных

Некоторые случаи оформления пособия вызывают отдельные вопросы:

Последние изменения относительно выплат на детей утверждены ФЗ-104 от 01.04.2020г. С 1 октбяря все поступления из бюджета перечисляются только на карты российской платежной системы “Мир”. Это требование Постановления Правительства РФ №1466 от 01.12.2018г.

Порядок оплаты листков нетрудоспособности подробно регламентирован законодательством. Однако иногда у работодателей возникают сложности с расчетом. Например, как оплачивается больничный в период отпуска, после увольнения, в простое, больничный работника-совместителя? Что делать, если работник принес два больничных? Ответы на эти вопросы вы найдете в статье.

Листок нетрудоспособности – это документ, удостоверяющий временную нетрудоспособность работника и являющийся основанием для назначения пособия по временной нетрудоспособности. Его форма утверждена Приказом Минздравсоцразвития РФ от 26.04.2011 № 347н.

Порядок выдачи листков нетрудоспособности утвержден Приказом Минздравсоцразвития РФ от 29.06.2011 № 624н (далее – Порядок).

Листок нетрудоспособности выдают:

- лечащие врачи медицинских организаций;

- фельдшеры и зубные врачи медицинских организаций;

- лечащие врачи клиник научно-исследовательских учреждений (институтов), в том числе клиник научно-исследовательских

учреждений (институтов) протезирования или протезостроения.

Больничные выдаются в случаях:

- заболеваниях, в частности профессионального, травмах, в том числе полученных вследствие несчастного случая на производстве, отравлениях;

- направления на медико-социальную экспертизу;

- необходимости осуществления ухода за больным членом семьи;

- карантина работника, его ребенка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного в установленном порядке недееспособным;

- осуществления протезирования по медицинским показаниям в стационарном специализированном учреждении;

- долечивания в санаторно-курортных организациях, расположенных на территории РФ, непосредственно после оказания медицинской помощи в стационарных условиях;

- если заболевание или травма наступили в течение 30 календарных дней со дня расторжения трудового договора (служебного контракта);

- когда выдается больничный лист: заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования;

- беременности и родов.

Работодатель выплачивает временно нетрудоспособному работнику пособие по нетрудоспособности в соответствии с федеральными законами, которые также устанавливают размеры этих пособий и условия их выплаты (ст. 183 ТК РФ).

Работодатель назначает пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения и выплачивает в ближайший после назначения пособия день, установленный для выплаты заработка. Размер пособия зависит:

- от продолжительности страхового стажа;

- от размера зарплаты за 2 последних года, предшествующих году, в котором наступила временная нетрудоспособность;

- от основания для выплаты пособия;

- от продолжительности временной нетрудоспособности.

Размер пособия устанавливается в процентах от среднего заработка сотрудника. При утрате трудоспособности вследствие заболевания или травмы, при карантине, протезировании и долечивании в санаторно-курортных организациях непосредственно после оказания медицинской помощи в стационаре значения такие:

К сведению

Что делать, если работник оформил больничный после окончания рабочего дня?

Поскольку одновременная выплата заработка и пособия по временной нетрудоспособности законодательством не предусмотрена, работнику нужно выбрать, какую выплату он хочет получить за первый день болезни. При этом в силу п. 15 Порядка гражданам, обратившимся за медицинской помощью после окончания рабочего времени (смены), по их желанию дата освобождения от работы в листке нетрудоспособности может быть указана со следующего календарного дня. Если же работник выбрал пособие, придется внести соответствующие изменения в табель учета рабочего времени.

Поскольку первые 3 дня временной нетрудоспособности при заболевании, травме должны оплачиваться за счет средств работодателя, если работник отработал первый день нетрудоспособности и ему за этот день начислена зарплата, то оплачиваемый за счет средств работодателя период сдвигается. То есть оплачиваться будут второй, третий и четвертый день нетрудоспособности.

Работник принес больничный после увольнения.

Если больничный лист совместителю открыт в день увольнения работника или до этой даты, пособие по временной нетрудоспособности выплачивайте так, как если бы работник не увольнялся. Больничный лист в такой ситуации надо оплатить при любом случае нетрудоспособности (по причине болезни или травмы работника, по уходу за больным ребенком или другим родственником и пр.). При этом размер пособия зависит от страхового стажа работника (ч. 1, 2 ст. 5, ч. 1 ст. 7, ч. 1 ст. 13 Закона № 255‑ФЗ).

Если работник уже уволился, больничный оплачивается только в случае заболевания или травмы, которые наступили в течение 30 календарных дней со дня прекращения работы по трудовому договору. Размер пособия при этом составляет 60 % среднего заработка, который рассчитывается, как обычно, за 2 предшествующих календарных года. Основанием для выплаты пособия после увольнения является больничный лист совместителю. Его уволенный работник должен представить не позднее 6 месяцев со дня восстановления трудоспособности или установления инвалидности (ч. 1 ст. 12 Закона № 255‑ФЗ).

Первые 3 дня больничного по болезни или травме уволенного работника оплачиваются за счет средств организации, последующие дни – за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона № 255‑ФЗ).

Если больничный оформлен во время простоя.

В силу ст. 9 Закона № 255‑ФЗ пособие не назначается за периоды:

- освобождения сотрудника от работы с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты трудоспособности вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

- отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата;

- заключения под стражу или административного ареста;

- проведения судебно-медицинской экспертизы;

- простоя (за исключением случаев, установленных ч. 7 ст. 7 Закона № 255‑ФЗ).

Если временная нетрудоспособность наступила до периода простоя и продолжалась в его период, пособие за период простоя выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не больше пособия по временной нетрудоспособности, которое работник получил бы по общим правилам (ч. 7 ст. 7 Закона № 255‑ФЗ). Чтобы рассчитать размер пособия, сначала надо рассчитать пособие в обычном порядке, сравнить полученный результат с суммой зарплаты работника, сохраняемой в период простоя, и выбрать меньшую из величин.

Если работник заболел после начала простоя, то за дни болезни, приходящиеся на период простоя, пособие по нетрудоспособности не выплачивается.

Если временная нетрудоспособность, начавшаяся в период простоя, продолжается после его окончания, то за ее дни работнику пособие выплачивается, оно исчисляется в общем порядке. Первые 3 дня болезни после простоя оплачивает работодатель.

Если работник заболел до начала простоя, то больничный оплачивается, как обычно. За дни болезни, совпадающие с простоем, пособие выплачивается в размере не более:

- 2/3 оклада (тарифной ставки), если простой возник по причинам, не зависящим от работника и работодателя;

- 2/3 среднего заработка, если простой возник по вине работодателя.

Если больничный открыт в отпуске с последующим увольнением

в связи с истечением срока трудового договора.

Обеспечение пособием осуществляется не только в период работы по трудовому договору, но и когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения указанной работы или деятельности либо в период со дня заключения трудового договора до дня окончания его срока действия.

При увольнении в связи с истечением срока трудового договора отпуск с последующим увольнением может предоставляться и в случае, если дни отпуска полностью или частично выходят за пределы срока договора. Днем увольнения будет считаться последний день отпуска.

Если работник заболел в период отпуска с последующим увольнением, пособие подлежит выплате по нормам ст. 7 Закона № 255‑ФЗ, поскольку заболевание наступило до увольнения.

Если срочный трудовой договор заключен на срок до 6 месяцев, а также если заболевание (за исключением заболевания туберкулезом) или травма наступили в период со дня заключения трудового договора до дня его аннулирования, пособие выплачивается не более чем за 75 календарных дней по этому договору. При туберкулезе – до дня восстановления трудоспособности (установления инвалидности). При этом человеку, у которого заболевание или травма наступили в период со дня заключения трудового договора до дня окончания его срока действия, пособие выплачивается со дня, с которого этот человек должен был приступить к работе.

Если работник заболел в течение 30 календарных дней со дня увольнения, пособие составит 60 % среднего заработка независимо от страхового стажа уволенного.

Как оплачивается больничный внешнего совместителя?

Общее правило для учета заработка при расчете пособия внешнему совместителю такое: если работник обратился за получением пособия не только к вам, но и к другим работодателям, вы учитываете только свои выплаты (то есть выплаты за работу по совместительству), а если только к вам – то выплаты у всех работодателей за расчетный период, в том числе выплаты за работу по основному месту работы и по совместительству во всех организациях.

Место работы, по которому работник может получить пособие по временной нетрудоспособности, зависит от того, в каких организациях он трудился в течение расчетного периода:

- Если в расчетном периоде он менял места работы или оба года был занят у одних и тех же работодателей, но в текущем году хотя бы у одного из них не работает, то для получения пособия он может выбрать любого работодателя, у которого трудится в настоящее время (ч. 2.1, 2.2 ст. 13 Закона № 255‑ФЗ).

- Если работник в течение расчетного периода трудился у тех же работодателей, у которых занят в настоящее время, то за получением пособия он должен обратиться ко всем работодателям одновременно (ч. 2 ст. 13 Закона № 255‑ФЗ).

В зависимости от того, где работал внешний совместитель и какие документы он предоставил, расчет будет разным.

Так, если внешний совместитель в расчетном периоде работал в организации (отработал расчетный период полностью или его часть) и предоставил больничный лист, пособие начисляет каждый работодатель, к которому работник обратился. При этом учитываются только свои выплаты. Справки с других мест работы о том, что пособие там не начислялось и не выплачивалось, не нужны.

Не учитываются заработки по справкам от работодателей, у которых работник трудился в расчетном периоде (если такие справки работник предоставил ранее).

Если совместитель предоставил следующие документы:

- больничный лист;

- справки с других текущих мест работы о том, что пособие там не выплачивалось;

- справки о заработке от других работодателей, у которых работник трудился в расчетном периоде (включая бывших), –учитываются выплаты по всем местам работы, включая те, на которых работник уже не трудится. Пособие начисляется одним из работодателей, которого выбрал сам работник.

Подтвердить временную нетрудоспособность у других работодателей работник может копией листка нетрудоспособности, заверенной работодателем, выплачивающим пособие.

Пособие не начисляется, если работник не предоставил справки с других текущих мест работы о том, что пособие не начислялось и не выплачивалось.

Если внешний совместитель в расчетном периоде у работодателя по совместительству не работал и предоставил ему больничный и справки, могут учитываться выплаты по всем местам работы, в которых работник трудился в расчетном периоде. Пособие начисляется одним из текущих работодателей, которого выбрал сам работник. Выплата пособий осуществляется в зависимости от конкретной ситуации: либо по всем местам работы, либо только по одному из них по выбору работника с учетом заработка у других работодателей.

Если работник заболел в отпуске за свой счет, в отпуске по беременности и родам или в отпуске по уходу за ребенком, ему будут оплата больничного работнику по окончании этих отпусков, если он к тому моменту еще не выздоровел: за дни болезни, совпадающие с таким отпуском, ему не должны выдавать больничный лист, поскольку за дни такого отпуска пособие по временной нетрудоспособности не выплачивается. Поэтому работник должен

предупредить врача о том, что он находится в таком отпуске.

Если листок временной нетрудоспособности все‑таки был выдан за периоды отпуска без сохранения зарплаты, отпуска по уходу за ребенком в возрасте до 3 лет, за которые врач не должен был этот документ выдавать, но работник его не предупредил, то формально ФСС может не принять к зачету сумму пособия, выплаченного по такому больничному листу. Лучший вариант – заменить такой листок на дубликат.

В любом случае пособие нужно выплатить работнику со дня, когда он должен был приступить к работе по окончании отпуска за свой счет.

Если работник принес два пересекающихся больничных.

Такая ситуация встречается, когда выдается больничный лист дают по разным заболеваниям. Или один – по болезни самого работника, а второй – по уходу за ребенком.

Если при этом период нетрудоспособности по одному больничному листу частично совпадает с периодом нетрудоспособности по другому больничному листу, пособие надо платить за календарные дни, приходящиеся на общий период нетрудоспособности. Оплачивать пересекающиеся периоды по каждому больничному нельзя, поскольку пособие выплачивается за дни нетрудоспособности независимо от количества больничных листов.

Сначала оплачиваются все календарные дни по первому больничному листу. Календарные дни по второму больничному листу оплачивайте со дня, следующего за днем закрытия первого больничного.

Если один или оба больничных листа выданы в связи с заболеванием или травмой (разными заболеваниями или заболеванием и травмой) работника, то за счет работодателя оплачиваются 3 дня нетрудоспособности по каждому такому случаю, а остальные дни – за счет средств ФСС (п. 1 ч. 2 ст. 3 Закона № 255‑ФЗ). По второму больничному, выданному в связи с болезнью (травмой) работника, за счет работодателя оплачивайте 3 дня, следующие за днем закрытия первого больничного.

Если один больничный выдан по болезни работника, а второй по уходу за ребенком, работнику нужно выбрать, какой из двух больничных для него предпочтительнее, и указать выбранный вариант в заявлении.

Читайте также:

- Коммерческие организации как субъекты трудового права

- Имеет ли право уволить беременную женщину за прогулы на работе

- Сколько отпуск у сотрудников пенсионного фонда

- Приказ мз днр об упорядочении условий оплаты труда работников учреждений здравоохранения

- Виды собеседований при приеме на работу интервью допрос