Погашение кредита третьим лицом за заемщика судебная практика

Обновлено: 03.05.2024

Вопрос взыскания задолженности по кредитам физических лиц — обеспечения исковых заявлений — не теряет своей актуальности. Предлагаем рассмотреть возможность обеспечения судебных приказов, проведя анализ коллизионных правовых вопросов и аналогию с обеспечением исков.

Проблемы взыскания задолженности по кредитам физических лиц приобретают все большую актуальность. В последние годы резко увеличилось число выдаваемых кредитов, и как следствие — встает вопрос о необходимости их возврата, в том числе и с использованием судебного производства.

Судебное взыскание задолженности для кредитной организации актуально прежде всего с позиции реального его исполнения. Однако практика российского судопроизводства в настоящее время такова, что реальное взыскание без предварительного обеспечения исковых требований взыскателя практически невозможно.

В соответствии со ст. 139 ГПК РФ по заявлению лиц, участвующих в деле, судья может принять меры по обеспечению иска. Обеспечение иска допускается во всяком положении дела, если непринятие мер по обеспечению иска может затруднить или сделать невозможным исполнение решения суда.

Согласно п. 1 и 2 ч. 1 ст. 140 ГПК РФ обеспечительной мерой может быть наложение ареста на имущество, принадлежащее ответчику и находящееся у него или других лиц, а также запрет на совершение определенных действий ответчиком.

Но и при обеспечении исковых требований путем наложения ареста на имущество должника имеется немало практических проблем.

Наложение ареста на имущество должников

Наиболее распространенный и широко применимый способ обеспечения исковых требований — это наложение ареста на имущество должников. Как показывает практика, заявления об обеспечении иска подаются и удовлетворяются в большинстве своем в том случае, если заявителю (или истцу, взыскателю) известно о наличии соответствующего имущества у должника. Более того, суды удовлетворяют заявления об обеспечении исковых требований, когда заявитель (истец, взыскатель) может подтвердить факт наличия соответствующего имущества у должника.

Однако на практике кредитная организация не имеет такой возможности. В этой связи суды отказывают кредитной организации в наложении ареста на имущество в связи с отсутствием документов, подтверждающих наличие соответствующего имущества у должника. Устранить такую ситуацию можно несколькими способами.

Один из таких способов — при заключении кредитного договора получение от заемщика информации о наличии соответствующего имущества, подтвержденной документально, в том числе нотариально заверенными копиями свидетельств о праве собственности на объекты недвижимости, на автотранспорт и пр. Данный способ достаточно трудоемкий и отнимает много времени. Более того, сбор такой информации может привести к оттоку заемщиков у кредитной организации.

Подача заявления о наложении ареста

При взыскании задолженности по кредиту физических лиц кредитная организация подает заявление о наложении ареста на имущество, находящееся по месту жительства ответчика. Кредитная организация предполагает, что по месту жительства (фактической регистрации) заемщика имеются предметы домашнего обихода, бытовая техника и иное имущество, на которое может быть наложен арест в обеспечение исполнения обязательств заемщика. Такая позиция находит свое подтверждение в судебной практике.

Однако такая позиция разделяется далеко не всеми судами и судьями. Основная причина, по которой суды не удовлетворяют такого рода заявления об обеспечительных мерах, — это риск ущемления интересов ответчика и третьих лиц. Рассмотрим практическую ситуацию по данному вопросу.

Определением суда был наложен арест на имущество должника Б., которое находится по месту его жительства. Судебный пристав-исполнитель арестовал имущество. Отец ответчика подал в суд заявление об исключении имущества из описи, где ответчиком выступали как судебный пристав-исполнитель, так и кредитная организация. Судом требования об исключении имущества из описи были удовлетворены1.

В данной статье мы не будем останавливаться на спорной проблеме, которая касается привлечения кредитной организации в таком деле в качестве ответчика и возложения на нее расходов по оплате государственной пошлины. Хотим лишь отметить, что в целях исключения предъявления заявлений об исключении имущества из описи многие судьи не удовлетворяют требования кредитной организации о наложении ареста по месту жительства ответчиков.

Наложение ареста на автотранспорт, принадлежащий должникам

При решении вопроса об обеспечении иска кредитные организации стремятся наложить арест на ликвидное имущество. При этом автотранспорт, принадлежащий заемщикам, является, безусловно, таким ликвидным имуществом. Рассмотрим проблему, связанную с наложением ареста на данное имущество.

Судебная практика по указанному вопросу далеко не однозначна. Так, некоторые суды отказываются накладывать арест в том случае, если кредитная организация не подтвердит факт принадлежности автотранспорта ответчику. Другие суды самостоятельно по ходатайству истца делают соответствующий запрос в органы ГИБДД.

Как показывает практика работы кредитных организаций в Центрально-Черноземном регионе, органы ГИБДД в большинстве случаев отказываются предоставлять официальную информацию, подтверждающую факт принадлежности имущества должнику, что обусловлено техническими причинами.

Помимо указанного Приказа полномочия УГИБДД ГУВД по учету автомототранспортных средств установлены:

Региональная судебная практика по обеспечению исков

В некоторых регионах сложилось следующее мнение судей по обеспечению исков: если арестовывается имущество одного из ответчиков (самого заемщика), то нецелесообразно обеспечивать иск еще и наложением ареста на имущество других ответчиков (поручителей). Более того, считается, что, налагая арест на имущество поручителей в обеспечение иска, тем самым ограничивают их права.

Изучив заявление истца, суд посчитал его подлежащим удовлетворению лишь частично, ссылаясь на то, что меры по обеспечению иска должны быть непосредственно связаны с предметом спора, соразмерны заявленным требованиям, в обеспечение которых они принимаются, необходимыми и достаточными для исполнения судебного акта.

В результате суд наложил арест только на имущество С., находящееся по месту его регистрации. При этом суд признал, что мера по обеспечению иска — наложение ареста на имущество С., который является стороной кредитного договора, соразмерна заявленному истцом требованию. В данном случае суд посчитал излишней необходимость наложения ареста на имущество поручителей, так как уже наложен арест на имущество самого заемщика.

Как видно из указанного дела и иных аналогичных дел, которых немало, суд прежде всего исходит из необходимости удовлетворить требования взыскателя за счет имущества самого заемщика, и только при отсутствии такого имущества взыскивать задолженность с поручителей.

Указанная позиция влияет и на возможность обеспечения требований за счет имущества поручителей. Одновременно такая позиция не находит поддержки в действующем законодательстве и ущемляет интересы взыскателя.

Арест денежных средств, находящихся на вкладе

Определенный интерес представляет проблема ареста денежных средств, находящихся на вкладе. Проблема списания денежных средств со вклада должника при возникновении просрочки по кредитному договору имеет определенный теоретический и одновременно практический интерес. Теоретический интерес обуславливается решением вопроса о том, имеет ли право кредитная организация списать денежные средства, находящиеся на вкладе должника, если вкладчик одновременно является должником той же кредитной организации по кредитному договору.

В указанном вопросе в противоречие входят норма Гражданского кодекса РФ и локальные акты кредитных организаций, предусматривающие порядок безакцептного списания денежных средств со вклада.

Так, согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны. С позиций указанной статьи кредитная организация вправе по заявлению в одностороннем порядке, даже при отсутствии согласия вкладчика, зачесть его денежные средства в счет погашения задолженности по кредитному договору.

Однако специфика банковской деятельности предполагает четкую регламентацию на уровне локальных актов порядка работы кредитной организации (в инструкциях, регламентах и пр.). Учитывая указанное обстоятельство, при отсутствии соответствующего регламента о порядке списания банком денежных средств со вклада в целях погашения задолженности по кредиту кредитная организация не может применить указанную норму ГК РФ. В связи с этим кредитные организации вынуждены при обращении в суд заявлять ходатайства об обеспечении исков/судебных приказов о наложении ареста на денежные средства заемщиков, находящиеся на их вкладах.

В указанном случае возникает следующая проблема: имеет ли право кредитная организация сообщать суду (указывать в заявлении об обеспечении) номера счетов и остатки денежных средств на них.

За разглашение банковской тайны кредитные организации, а также их должностные лица и их работники несут ответственность, включая возмещение нанесенного ущерба, в порядке, установленном федеральным законом.

Исходя из сказанного, возникает вопрос о том, является ли разглашением банковской тайны указание в заявлении о наложении ареста на вклад заемщика и его поручителей номеров счетов и остатков денежных средств на них.

В данном случае кредитной организации при подаче ходатайства об обеспечении исков/судебных приказов в суд целесообразно сообщать о наложении ареста на денежные средства, находящиеся на вкладе, в пределах требований заявителя.

Обеспечение судебных приказов

Особого внимания заслуживает обеспечение судебных приказов. Указанная практика находится в стадии становления и потому требует дальнейшего формирования.

Ситуация по необходимости обеспечения требований аналогична ситуации по обеспечению иска. В соответствии со ст. 126 ГПК РФ судебный приказ выносится в течение 5 дней с момента поступления заявления в суд. Затем суд высылает копию судебного приказа должнику, который имеет право в течение 10 дней представить возражения относительно его исполнения (ст. 128 ГПК РФ). Если же должник не явится на почту за судебным приказом, то по действующим почтовым правилам почтовое отправление хранится на почте 1 месяц и затем возвращается отправителю.

Это достаточный срок для реализации или сокрытия иным образом своего имущества должником. Кроме этого, в данный срок не включаются иные обстоятельства, удлиняющие приказную процедуру (отпуск, болезнь судьи и пр.).

В связи с тем, что целью применения обеспечительных мер в исковом производстве является исполнение судебного решения в полном объеме (ст. 139 ГПК РФ), установленный законом общий срок приказного производства может составлять те же самые 2 месяца, которые предусмотрены для рассмотрения иска судом.

Недостатки обеспечения исковых заявлений о взыскании задолженности по кредитам физических лиц

У обеспечения исковых заявлений и судебных приказов имеется и оборотная сторона, которая часто не учитывается правоприменителями. Рассмотрим такой пример, когда в ходе рассмотрения дела о взыскании задолженности по кредиту физического лица был наложен арест на вклад должника.

В соответствии со ст. 144 ГПК РФ обеспечение иска может быть отменено тем же судьей или судом по заявлению ответчика либо по инициативе судьи или суда. При удовлетворении иска принятые меры по его обеспечению сохраняют свое действие до исполнения решения суда. После вынесения решения о взыскании задолженности по кредиту списать денежные средства кредитная организация может только при условии снятия ареста со счета. Вопрос об отмене обеспечения иска разрешается в судебном заседании.

Таким образом, после вынесения решения суда, чтобы списать денежные средства со вклада, кредитная организация вынуждена потратить время на то, чтобы обратиться в суд с ходатайством о снятии ареста со счета. При этом, чтобы денежные средства не были списаны со счета вкладчиком в период со снятия ареста со счета до списания кредитной организацией денег в счет погашения задолженности по кредиту, банк должен обратиться в суд с целью наложения ареста на счет в порядке исполнительного производства.

Согласитесь, такая громоздкая схема весьма неудобна на практике. Более того, затягивание сроков реального исполнения решения приводит к увеличению размера неустойки и процентов по кредиту, которые должник обязан вернуть кредитной организации.

Рассмотренная законодательная коллизия имеет место и в том случае, когда в ходе рассмотрения дела был наложен арест на имущество должника, которое судебный пристав-исполнитель должен реализовать. В указанном случае приставы-исполнители ставят вопрос о том, чтобы взыскатель инициировал снятие с имущества ареста, наложенного судом.

На наш взгляд, п. 3 ст. 144 ГПК РФ требует уточнения и внесения изменений и дополнений. Целесообразно предусмотреть, что меры по обеспечению иска сохраняют свое действие, однако после вступления в законную силу решения суда они не препятствуют его реальному исполнению взыскателем.

Взыскание задолженности по кредитам в случае смерти заемщика

Анализ судебной практики показывает, что имеются определенные особенности взыскания задолженности по кредитам физических лиц в случае смерти заемщика.

Отсутствие в договоре поручительства указания на то, что он сохраняет свою силу и в случае смерти заемщика, может повлечь за собой прекращение поручительства. Отметим, что заключаемые Сбербанком России договоры поручительства содержат необходимое условие.

При взыскании задолженности по кредитам умерших заемщиков необходимо учитывать следующие аспекты.

2. Юридическим управлением был сделан запрос в нотариальную палату Воронежской области о том, относятся ли к нотариальной тайне сведения об открытии наследства, о круге наследников, призванных к наследованию или принявших наследство, а также обязаны ли нотариусы давать ответы на запросы об открытии наследства в отношении должников Центрально-Черноземного банка Сбербанка России. Нами был получен следующий ответ. По мнению Воронежской нотариальной палаты, ст. 63 Основ законодательства о нотариате4, согласно которой претензии кредиторов принимаются нотариусами, противоречит ч. 3 ГК РФ.

В этой связи, как нам было указано, меры по розыску должников должны приниматься кредитором, а не нотариусом, и нормы ст. 61 Основ законодательства о нотариате о возможности публичного извещения нотариусом об открывшемся наследстве являются неактуальными.

Вместе с тем нотариальная палата Воронежской области согласилась с тем, что отсутствие информации о наследниках должников лишает банк возможности обратиться в суд с заявлением о взыскании задолженности. Несмотря на отсутствие в законодательстве обязанности нотариуса сообщать информацию по запросам банков, нотариальная палата считает, что в данном случае следует исходить из принципа разумности и справедливости.

Действительно, получить достоверную информацию о наследниках, принявших наследство, банк может только у нотариуса, в производстве которого находится наследственное дело. При этом нотариальная палата считает возможным по запросу банка сообщить тот объем информации, который является необходимым и достаточным для обращения в суд с иском о взыскании задолженности. Однако нотариус может предоставить сведения о полном круге наследников, принявших наследство, только по истечении указанного срока.

Таким образом, в случае истечения шестимесячного срока со дня смерти заемщика, получив соответствующую информацию у нотариуса, банк может обратиться в суд к наследникам заемщика.

3. Как показывает анализ отчетов и практики работы подразделений СБ РФ по взысканию задолженности по кредитам физических лиц, в некоторых случаях банк подает исковые заявления к умершим заемщикам, так как не может официальным образом получить документы, подтверждающие факт их смерти5.

В ходе рассмотрения дела о взыскании задолженности выясняется факт смерти заемщика, суд истребует соответствующую официальную информацию о смерти заемщика, а также о круге его наследников и в ходе судебного производства осуществляется замена ответчика на надлежащего.

1 Решение Федерального суда Ленинского района г. Воронежа от 16.07.2007. Аналогичное решение от 11.09.2007 было вынесено мировым судьей Коминтерновского района г. Воронежа. Интересен тот факт, что на практике встречаются случаи рассмотрения указанных дел как мировыми судами, так и федеральными судами, что противоречит, на наш взгляд, гл. 3 ГПК РФ.

3 Архив Федерального суда Ленинского района г. Воронежа за 2007 г.

4 Основы законодательства Российской Федерации о нотариате от 11.02.1993 № 4462-I.

Автор - Центрально-Черноземный банк Сбербанка России, юридическое управление, отдел претензионно-исковой работы, ведущий юрисконсульт, к.ю.н.

АКЦИЯ ГОДА

В процедуре банкротства важно получить статус контролирующего кредитора. Кредитор, который первым обратится с заявлением о банкротстве, или кредитор, перед которым у должника самая большая задолженность, имеет право влиять на процедуру банкротства, предлагать кандидатуру арбитражного управляющего. Для приобретения такого статуса кредиторы могут скупать долги при наличии какого-то собственного интереса, например, при желании получить имущество должника в преимущественном порядке. В споре между двумя контролирующими кредиторами разбирался суд.

Фабула дела:

Аргументы у лиц, оспаривающих определение суда, сводились к следующему: участник должника и Общество, погасившее требования, были аффилированы, сделка между ними заключена не на рыночных условиях, в связи с чем указанные лица взаимозависимы, денежные средства обществу предоставила участница должника, поэтому фактически произошло пополнение уставного капитала должника его участником, и требование должно оцениваться как корпоративное.

Суды не согласились с таким подходом, не усмотрели корпоративную природу в действиях Общества, не усмотрели факт контроля участницей должника действий Общества. В удовлетворении апелляционной жалобы было отказано.

Судебный акт: постановление 17-го ААС от 25.01.2019 по делу № А60-40158/2018 [17АП-18590/2018].

Выводы суда:

1. В рамках дела о банкротстве любое лицо: от учредителя до третьих лиц, не имеющих прямой связи с должником, вправе погасить имеющиеся требования кредиторов или предоставить должнику денежные средства, чтобы удовлетворить требования.

2. Денежные средства можно внести на депозит нотариуса. В этом случае они считаются предоставленными на условиях договора беспроцентного займа до окончания процедуры банкротства. За пределами банкротной процедуры срок определяется моментом востребования.

3. Ввиду сложившихся отношений по предоставлению беспроцентного займа, требования Общества о включении в реестр обоснованны.

4. Кредиторы в рамках процедуры банкротства имели возможность возразить против погашения Обществом задолженности банкрота. Также ими могли быть установлены обстоятельства аффилированности.

5. Попытка опорочить право требования Общества свидетельствует о желании кредиторов пересмотреть вступившее в силу решение суда, вынесенное в рамках другого дела.

Комментарий:

2) Подтвержденное решением суда право требования Общества должно быть включено в реестр. Внесенные им деньги в депозит нотариуса не были возвращены должником, доказательств этого суду не представлено. В связи с этим у Общества образовалось право требования к должнику.

3) Аффилированность участника должника и Общества не была доказана. Участник общества имеет право привлекать денежные средства на погашение требований кредиторов, в том числе от третьих лиц, это не является нарушением закона.

4) Для переквалификации требования Общества в корпоративное суду необходимо было выявить наличие права у участника на пополнение уставного капитала, объективно оценить взаимосвязь участника и Общества, само по себе пересечение участников разных обществ и их интересов не говорит о том, что требования Общества являются корпоративными.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Галина Короткевич, партнер. Люблю кофе, всякие вкусняшки, банкротные дела и корпоративное право. Пишу статьи, ищу интересную информацию и предлагаю способы ее практического использования. Верю, что благодаря качественной юридической аналитике клиенты приходят к юридической фирме, а не наоборот. Согласны? Тогда давайте дружить на Facebook.

Судебные дела по кредиту – дело не простое. Вопросы погашения кредитных обязательств часто бывают болезненными и заставляют как заемщиков, так и кредиторов обращаться в суды. Наиболее часто исковые заявления в суд подаются кредитором при просрочке платежей.

ВНИМАНИЕ : наш адвокат всегда поможет выиграть суд по кредиту: профессионально, на выгодных условиях и в срок. Звоните уже сейчас!

Как проходит суд по кредитному договору?

Урегулирование спора по кредитному делу процесс не быстрый, судебные заседания могут переноситься на протяжении нескольких месяцев, в зависимости, от того, когда будут соблюдены все необходимые условия для рассмотрения дела по существу.

ПОЛЕЗНО: читайте еще советы, как вести себя в суде по ссылке, а также смотрите видео

Как выиграть суд по кредиту?

Заемщику следует немедленно подать встречный иск или возражение в котором будут представлены обоснования несогласия с банком:

- Уменьшение взыскиваемой суммы . Основной задачей в данном случае будет постараться убедить суд в том, что задолженность перед банком иная , а штрафные санкции слишком завышены . Иногда сумма пени может превышать сумму займа, поэтому при возникновении спорных ситуаций заемщик может потребовать уменьшения неустойки через суд. Для этого до окончания судебного дела следует подать заявление, в котором излагается суть проблемы, и указываются причины невыплаты долга, основания для снижения неустойки

- Признаниие кредитного договора исполненным . Оспаривание требования банка по кредиту уже после того, как он был полностью погашен. Причинами такого явления может служить банковская ошибка в расчетах задолженности по кредиту. В возражениях на иск банка укажите все доводы о возможности считать кредитный договор исполненным, приложив к Вашему отзыву документы, расчеты и квитанции, которые доказывают полное погашение долга

- Не забывайте о сроке исковой давности. Это период времени, в течение которого можно защитить права и интересы в судебном порядке. Общий срок исковой давности составляет три года. Если банк обратится с иском в суд по истечении трехлетнего срока, то имеется риск проиграть дело. Также банк может пропустить сроки по отдельным платежам, поскольку срок исковой давности применяется отдельно по каждому платежу. Но заемщик обязательно должен заявить на суде о применении судом срока исковой давности. Если ответчик не заявит, сам суд по своей инициативе не может применить к требованиям срок исковой давности. Также суд не откажет в принятии искового заявления, даже если все сроки банк уже пропустил

Вот поэтому гражданину обязательно нужно иди на судебное заседание или писать возражения на исковое заявление банка, где ходатайствовать о применении судом срока исковой давности.

Как составить возражения в суд по кредиту?

После предъявление исковых требований банка к заемщику необходимо изучить, произвести детальный анализ указанных требований, после составить аргументированное возражение.

После того как решили, какие требование будет содержать возражение необходимо приступить составлению. Возражение составляется в следующем порядке:

- в шапке документа указывается суд в котором рассматривается дело, истец, ответчик, контактные данные, номер дела

- информация о том, какое исковое заявление рассматривается, стороны, предмет

- в описательной части указывается условия, которые ответчик считает заявлены неправомерно

- просительная часть содержит требования Ответчика

- приложения, подтверждающие документально позицию Ответчика

Как отменить решение суда по кредиту?

Решение суда по кредитному спору можно отменить путем подачи в вышестоящий суд апелляционной жалобы (для мирового суда апелляционная инстанция — это районный суд общей юрисдикции, для районного суда – это суд субъектов РФ).

В течении одного месяца после вынесения решения по делу судом первой инстанции, одна из сторон вправе подать апелляционную жалобу, в случае несогласия. Рассмотрение жалобы производится в двухмесячный срок.

Зачастую получается, что одна из сторон впадает в отчаяние и опускает руки, забывают и пропускают установленные законодательством процессуальные сроки подачи апелляционной жалобы. В этом случае необходимо подать ходатайство о восстановлении сроков подачи апелляционной жалобы, которое будет рассматриваться также судом первой инстанции. Если суд установит уважительные причины пропуска процессуального срока, то удовлетворит ходатайство и восстановит сроки подачи обращения.

ПОЛЕЗНО : подробнее про отмену решения суда по ссылке, а также смотрите видео по теме

Выгодно ли платить кредиты через суд?

Не выгодно платить кредиты через суд. К тому времени, когда банк решит обратиться в суд, то сумма взыскания будет огромной, поскольку кроме основного долга и договорных процентов, банк будет взыскивать проценты на невыплаченные проценты, неустойки, штрафы, расходы по оплате государственной пошлины и т.д.

Сумма набежит приличная. Поэтому, как ни парадоксально это звучит, с банком лучше договариваться. Наивно думать, что если не общаться с банком, то банк о вас забудет. Не забудет. Банку нужно вернуть свои деньги, и он сделает все возможное, чтобы получить свое.

Поэтому старайтесь поддерживать контакт, сообщайте о своих проблемах и общайтесь. Сотрудники банка, если с ними вежливо общаться, постараются предложить вам варианты решения проблемы.

Проценты по кредиту после суда

Многие заемщики по кредиту, не имеющие возможности его выплачивать, считают решение суда чертой, после которой закончатся их мучения. Но это далеко не так. Нужно обращать внимание на требования, которые указаны в исковом заявлении. Банки, как правило, просят взыскать с заемщиков задолженность по кредиту на определенную дату. Суд выносит решение и взыскивает задолженность.

А у банка есть возможность обращаться в суд несколько раз за задолженностью на следующую дату. Поэтому, после решения суда проценты продолжают начисляться, но уже на другой остаток долга.

Проценты не будут начисляться, если в исковом заявлении банк просит расторгнуть с заемщиком кредитный договор. Если суд расторгнет договор, то проценты начисляться после решения суда не будут, тогда сумма долга перестает расти и становится фиксированной. Но такое требование банку не выгодно, поэтому чаще всего проценты продолжают набегать…

Адвокат в судах по кредитам в Екатеринбурге

При возникновении проблемы просроченная задолженность перед банком кредитная организация может подать в суд. При положительном исходе дела кредитор получает постановление, которое позволяет начать процедуру по реализации имущества заемщика с целью погашения долгов.

Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас.

Читайте еще по вопросам судебных дел по кредитам:

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

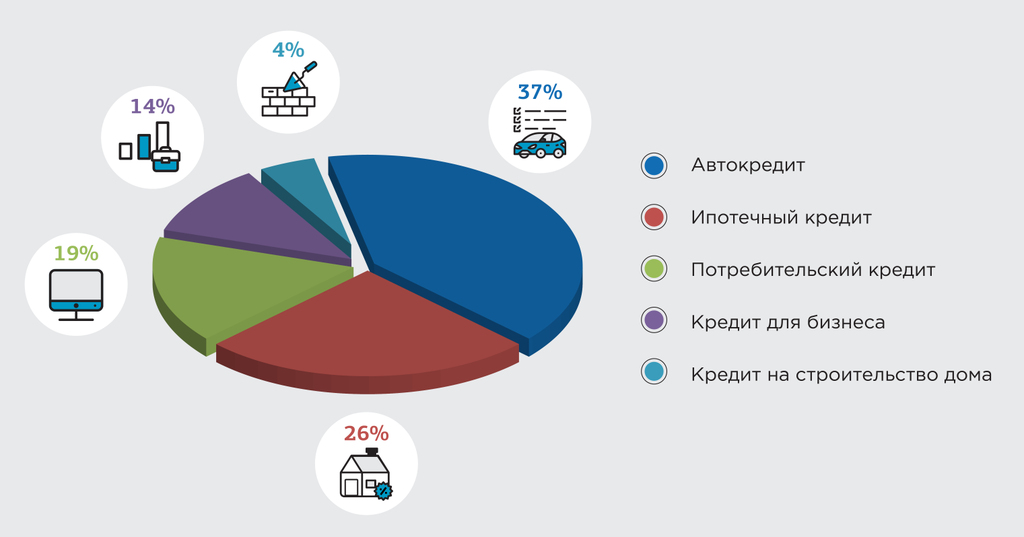

Статистическая справка

В 2018 году наблюдается заметный рост выданных кредитов. Количество граждан, которые пришли взять кредит в банки в 2018 году, выросло на 22% по сравнению с 2017 годом.

В чем причины роста кредитной активности россиян? Основная причина – снижение процентных ставок. Люди чаще стали брать ссуды на отдых; примерно каждый пятый смартфон куплен на кредитные деньги.

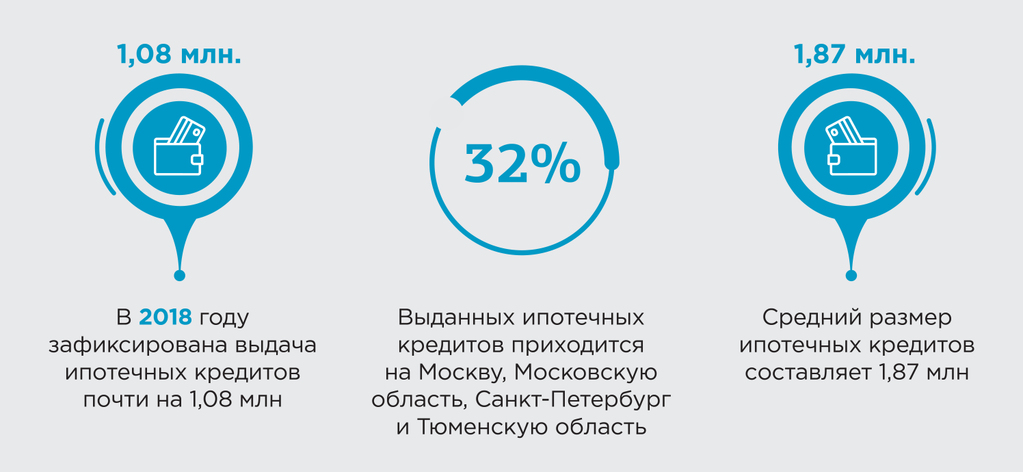

А вот статистические данные по выдачи ипотечных кредитов: в 2018 году зафиксирована выдача ипотечных кредитов почти 1,08 млн. ссуд. Средний размер ипотечных кредитов составляет 1,87 млн. рублей. Почти 32% выданных ипотечных кредитов по статистике приходится на Москву, Московскую область, Санкт-Петербург и Тюменскую область.

Если же заемщик будет досрочно гасить хотя бы небольшие суммы по кредиту, при этом не уменьшая ежемесячный платеж, а уменьшая срок кредита, то экономика такого подхода даст свои плоды – соотношение между суммой процентов и суммой основного долга в аннуитетном платеже будет сокращаться, что, безусловно, приведет как к сокращению срока кредитования, так и приведет к экономии денежных средств заемщика в будущем.

Конечно же, взятые обязательства по кредитным договорам, как гласит ст. 309 ГК РФ, должны исполняться надлежащим образом, нормальным и естественным основанием прекращения обязательства является его исполнение, которое наступает при условии выполнения сторонами определенных требований.

Однако нередко трудности погашения кредита становятся невыносимыми для заемщика. В этом случае необходимо подумать, существуют ли дополнительные способы прекращения обязательств, кроме их надлежащего исполнения?

К таким способам можно отнести: отступное, зачет, совпадение должника и кредитора в одном лице, прощение долга.

Гражданский кодекс предусматривает два вида перемены лиц в обязательстве: переход прав кредитора к другому лицу, то есть замена кредитора, и перевод долга – замена должника (гл. 24 ГК РФ).

Каждый заемщик с момента подписания кредитного договора должен знать, что в случае невозможности исполнения договорных условий по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств, но это также лишит заемщика квартиры, на покупку которой он брал свой кредит, а именно:

перевод долга на третье лицо (замена должника), которое оформляется Соглашением о переводе долга на третье лицо, по которому все обязательства по оплате долга заемщика-должника (цедента) переходят на третье лицо (цессионария), при этом обязательства по кредиту не прекращаются и остаются без изменений;

передача ипотечной квартиры, находящейся в залоге у кредитной организации, по договору отступного кредитной организации;

Процедура передачи (перевода) кредитного долга

Что же представляет процедура передачи кредитного долга? Насколько она сложна для заемщика и какие несет риски?

Согласно закону, перевод долга производится (§ 2 гл. 24 ГК РФ) с согласия кредитора по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением предпринимательской деятельности, перевод долга может быть произведен также по соглашению между кредитором и новым должником, который принимает на себя обязательства первоначального должника (п. 1 ст. 391 ГК РФ).

В процедуре передачи кредитного долга принимают участие три стороны: заемщик, кредитор и третье лицо, которому будет передан долг, то есть лицо, которое возьмет обязательства заемщика на себя.

При оформленном должным образом переводе долга производится замена должника, и все требования по исполнению обязательств кредитор направляет преемнику долга. Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом, принимающим обязательства по оплате кредита.

При этом кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора (сумма остатка по кредиту, срок возврата кредита, дата ежемесячного платежа, процентная ставка), а также основание перевода долга (наименование документа, на основании которого переводится долг, номер документа, дата составления документа).

Однако, как показывает практика, выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо – процесс сложный и трудоемкий, имеющий свои особенности и требующий определенных знаний.

Каждый такой случай рассматривается кредитной организацией индивидуально с учетом различных обстоятельств. В настоящей статье детально рассмотрена вся процедура перевода долга третьему лицу.

Получение согласия банка

Для того, чтобы оформить перевод долга на третье лицо, как отмечалось выше, необходимо получить согласие банка. При этом единственный случай, когда согласие банка не потребуется – это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.

Законом не установлена форма заявления на получение согласия кредитора, также законом не определена и форма согласия кредитора. Но кредитные организации относятся к тем организациям, в которых формализованы все внутренние процедуры, разработаны пакеты документов по всем направлениям деятельности кредитной организации, а также работает очень жесткая система внутреннего контроля. Поэтому при обращении должника в банк с заявлением о переводе долга третьему лицу сотрудники банка предложат заполнить установленные в банке бланки заявлений, однако принимаются заявления и составленные в свободной форме.

Главное, чтобы заявление для банка на перевод долга содержало всю существенную информацию, определенную правилами делового оборота:

Кому – Юридическое наименование кредитной организации, адрес, ФИО должностного лица;

От кого – ФИО заявителя-должника, адрес, паспортные данные, ИНН;

Предмет заявления – Дата договора, номер договора, сумма задолженности основного долга и проценты;

Кому – ФИО третьего лица-нового кредитора, адрес, паспортные данные, ИНН;

Подписи сторон.

К заявлению на перевод долга следует приложить копии документов третьего лица, на которого должник хочет осуществить перевод долга.

Конечно же, чтобы с наибольшей вероятностью получить согласие на перевод долга, список документов, который требуется предоставить на третье лицо, необходимо уточнить в банке, но, как правило, он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом, принимающим на себя обязательства по кредиту.

Отметим, что до получения положительного решения, заемщик обязан продолжать исполнение своих обязательств по оплате кредитных обязательств и регулярно вносить ежемесячные платежи.

Условия, на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору.

После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при неисполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Потому, во избежание неприятных ситуаций, лучше провести полную передачу на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами.

Таким образом, для совершения сделки, заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком.

Это необходимо сделать потому, что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника.

В случае, если согласие поручителей не получено, заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. И только после получения согласия банка на смену поручителей можно будет продолжить оформление соглашения по передаче долга.

Особенности передачи долга с залогом

Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

1) Передача долга по соглашению:

Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика.

После получения согласия банка между сторонами заключается договор купли-продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть, которая будет выплачена в соответствии с соглашением, а также процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка, и предоставление нового залога.

2) Оформление нового кредита и закрытие текущего

Заемщик ищет покупателя, который возьмет кредит, и за счет полученных средств будет закрыт кредитный договор заемщика.

Одновременно составляется договор купли-продажи с указанием, на каком основании происходит передача прав собственности.

Однако, при всей простоте, найти покупателя на залоговую собственность очень непросто.

Банк отказал в переводе долга. Что делать?

Если банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, можно попробовать перевести долг на основании поручительства. Новый заемщик оформляется поручителем по кредиту.

Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и, если требуется, предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо, в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Конечно, в этой ситуации существуют свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика. В свою очередь, Заемщик может отказаться от своих гарантийных обязательств перед поручителем, и свою правоту и одной, и второй стороне придется доказывать через суд.

Поэтому, желательно, все процедуры по передаче долга осуществлять через банк.

Прекращение обязательств по кредиту по договору отступного

Рассмотрим другие способы прекращения обязательства по кредиту в случае невозможности его исполнения.

Удовлетворение требования залогодержателя допускается без обращения в суд, но только на основании нотариально удостоверенного соглашения залогодержателя (банка) с залогодателем (Заемщиком), заключенного после возникновения оснований для обращения взыскания на предмет залога (предмет ипотеки).

При этом, такое соглашение может признано судебными органами недействительным по иску лица, чьи права нарушены таким соглашением.

Статьей 409 ГК РФ предусмотрено, что по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.п.). При этом размер, сроки и порядок предоставления отступного устанавливаются сторонами.

Смысл отступного состоит в том, что взамен первоначально указанного в обязательстве предмета исполнения предоставляется иной предмет исполнения. Отступное является платой за отказ от исполнения, указанного в первоначальном обязательстве, средством освобождения должника от необходимости совершать первоначальное исполнение.

Соглашение об отступном является непосредственным выражением воли сторон прекратить существующее между ними обязательство, отказаться от исполнения первоначального обязательства.

При неисполнении соглашения об отступном в определенный сторонами срок кредитор вправе потребовать исполнения первоначального обязательства и применения к должнику мер ответственности в связи с его неисполнением (штрафы, пени, неустойки).

Если в соглашении об отступном стороны предусмотрели право должника взамен исполнения обязательства по договору предоставить в определенный срок отступное, то кредитор фактически предоставил должнику отсрочку в исполнении первоначального обязательства. Учитывая изложенное, кредитор не вправе требовать исполнения первоначального обязательства до истечения установленного сторонами срока предоставления отступного.

Хочется отметить, что соглашение об отступном между заемщиком и кредитором, конечно же, решит проблемы заемщика по его кредитному долгу, однако рыночная стоимость квартиры, находящейся в залоге, например, может превышать текущий долг заемщика, неуплаченные пени и штрафы по договору, но заемщик, сбросив с себя текущие обязательства перед кредитором, не сможет воспользоваться этой разницей.

Поэтому можно посоветовать заемщику попробовать договориться с банком о снятии с квартиры, находящейся в залоге у банка, обременения с целью ее последующей продажи и погашения долга по кредиту.

Уступка прав требования долга по кредиту

В случае неисполнения заемщиком договорных условий по кредитному договору, кредитная организация может осуществить перевод прав по кредиту третьему лицу, то есть совершить операцию по уступке прав требования долга по кредитному договору.

Под уступкой требования (§ 1 гл. 24 ГК РФ) понимается переход прав, принадлежащих на основании обязательства первоначальному кредитору (цеденту), к новому кредитору (цессионарию) по договору (п. 1 ст. 382, п. 1 ст. 388 ГК РФ).

Итак, переуступка прав требования долга по кредитному договору называют цессией. Проще говоря, это продажа долговых обязательств. Между кредитной организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

На сегодняшний день самым распространенным вариантом уступки прав требования долга по кредитному договору является передача долга коллекторским компаниям. Коллекторские компании работают на проценте от сделки и занимаются взысканием задолженности с заемщика по кредиту самостоятельно.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях кредитные организации это требование легко обходят, изначально включая условия о цессии в договор кредитования. Поставив свою подпись под этим условием, заемщик автоматически дает согласие на его реализацию. А значит, переуступка прав требования долга по кредитному договору будет осуществлена на законных условиях.

Однако при уступке требования долга организациям или физическому лицу без лицензии необходимо получение согласия должника, иначе процедура может быть признана недействительной.

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, кредитная организация не обязана согласовывать с заемщиком передачу задолженности третьим лицам. Обжаловать такое решение можно в суде, только если договором кредитования предусмотрено обратное.

По общему правилу, новый кредитор может получить меньше прав, чем было у первоначального – в случае уступки права требования в части (п. 2-3 ст. 384 ГК РФ).

В каких же случаях кредитная организация осуществляет уступку права требования по кредитному договору?

Во-первых, когда исчерпаны все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Во-вторых, выплачен основной долг по кредиту (тело кредита), но проценты не погашены, и заемщик отказывается их платить.

В-третьих, кредитная организация находится в состоянии банкротства, ликвидации и стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Процедура продажи долга выглядит следующим образом:

Продавец долга собирает информацию о ваших активах и доходах.

Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

Если кредитная организация готова продать долги за эту сумму, составляется договор цессии.

Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

Должник вносит платежи новому кредитору.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только заемщик и новый кредитор не договорятся об изменении условий возврата задолженности.

Заемщик может требовать от кредитора доказательства того, что переуступка была осуществлена. Доказательством будет являться печать нового кредитора на договоре цессии. Если этот документ кредитной организацией не будет предоставлен, то вносить платежи заемщик не обязан.

При этом, стоит помнить о следующем:

новый кредитор выкупает проблемную задолженность по заниженной стоимости, поэтому получение хоть небольшой прибыли для старого кредитора будет являться благоприятным вариантом, а это дает возможность заемщику самостоятельно выкупить свой долг в гораздо меньшей сумме, чем накопившийся долг по задолженности;

с новым кредитором можно договориться о наиболее мягких условиях погашения.

А вот последствия для заемщика, который перестал исполнять свои кредитные обязательства, и кредитная организация уступила права требования по его кредитному договору коллекторскому агентству, могут нарушить спокойный уклад жизни заемщика-должника.

Вопросы о законности переуступке кредитных долгов организации, не имеющей банковской лицензии, закрыт, а именно:

арбитражными судами установлено, что уступка права требования долга третьему лицу, не являющемуся кредитной организацией, не противоречит законодательству;

Читайте также: