Можно ли подавать в суд на сбербанк

Обновлено: 16.05.2024

Когда МФО подает иск на заемщика без судебного приказа?

МФО — это микрофинансовая организация, в которой можно взять микрокредит, например, на сумму от 10 000 рублей. Если лицо, взявшее деньги в долг, не возвращает их в указанный срок, микрофинансовая организация имеет право обратиться в суд за взысканием долгов с момента их появления, то есть уже с первого дня просрочки платежей.

Легально действующие микрофинансовые организации имеют право подать иск в суд с заявлением о взыскании задолженности с момента их появления, то есть с первого дня просроченных платежей по кредиту. На практике уже несколько месяцев компании пытаются решить долговые проблемы другими способами, с помощью собственной службы взыскания, не подавая иск.

Сотрудники МФО начинают активно напоминать должникам об их обязательствах, выясняют примерные сроки погашения, договариваются об условиях отсрочки и перекредитования. Лояльность и открытость заемщиков на данном этапе во многом будет зависеть от того, будут ли МФО подавать на них иск в суд в случае невыплаты долга.

Для подачи иска в суд за взысканием задолженности у МФО есть 3 года – это срок давности для таких дел. Даже если он был пропущен, компания все равно может подать соответствующее заявление в суд, но в этом случае заемщик имеет право заявить, что срок пропущен, и тогда дело о его долге будет прекращено.

Хотя законодательство Российской Федерации позволяет легальным МФО взыскивать долги, направляя иск в суд, они редко пользуются этим правом. Дело в том, что даже направив судебный иск и получив судебного решения, это не гарантирует, что кредитные компании получат заемные средства обратно в полном объеме и даже компенсацию всех расходов, понесенных в связи с судебным разбирательством.

Как подготовиться к иску?

Вручение должнику искового заявления от МФО не всегда означает, что кредитор начал судебный процесс. Некоторые компании используют демонстрацию намерений обратиться в суд как эффективный способ заставить должников добровольно погасить свои долги. Для этого юристы МФО формируют пакет исковых документов и направляют его не в суд, а только должнику, чтобы последний имел возможность оценить масштаб проблемы. Зачастую такая хитрость приносит положительный результат.

Если МФО направила иск в суд, должнику рекомендуется прибегнуть к юридической помощи, но это обойдется в круглую сумму, поэтому при желании и тщательной подготовке можно самостоятельно защищать свои интересы, если был направлен иск в суд (но все же лучше прибегнуть к первому варианту).

Работая над своей защитой, подсудимый должен обращать внимание не только на аргументацию своей позиции и ссылки на правосудие, но и тщательно соблюдать все требования гражданского судопроизводства. Основные процедурные моменты, на которые обращает внимание суд:

Можно ли отменить задолженность? В каких случаях?

Задолженность отменить просто так не получится, как и судебный иск, нужно обязательно погасить долг денежными средствами. Можно:

- занять деньги для погашения долга у родственников, знакомых, банков или других МФО;

- вести переговоры с кредитной организацией об улучшении условий оплаты и ослаблении наложенных комиссий, пени и процентов;

- воспользоваться помощью государства в решении проблем с долгами, в том числе обратиться в суд, взять консультацию с адвокатом.

Можно оформить рефинансирование в банке, объединив все кредиты в один, но это будет сложно сделать, если уже есть давно просроченные кредиты — банк, вероятно, не одобрит новый. Хотя в МФО иногда существуют специальные программы рефинансирования кредитов под разные условия, нужно обратиться в банк для получения информации.

Также можно обратиться за помощью к работодателю, который, например, будет выплачивать сумму долга в счет удержания части заработной платы (около 30%) в течение определенного периода. Так можно и досрочно погасить кредит, и не переплачивать за счет высоких процентов.

Чего делать нельзя в ходе производства?

Получив иск в суд, в ходе производства не стоит говорить, что кредитный договор был подписан под давлением третьих лиц, так как это звучит как детское оправдание в глазах судьи, ведь человек мог встать, уйти в другую компанию и не заключать договор, но он этого по какой-то причине не сделал.

Также бессмысленно пытаться объявлять сделку кабальной, так как для этого должно быть несколько условий:

- Сделка крайне невыгодна для одной из сторон, например, слишком высокая цена по сравнению с аналогичными предложениями.

- Сторона была вынуждена заключить сделку под влиянием крайне неблагоприятных обстоятельств, например, тяжелое финансовое положение.

- Другая сторона знала о первых двух обстоятельствах и использовала их в своих интересах.

При принятии решения суды руководствуются тем, что, подписывая договор, лицо выражает на него свое согласие. Получается, человек прочитал, изучил, понял содержание договора и осознает, какие обязательства налагает на него этот договор и какую ответственность он понесет за их несоблюдение. Поэтому фразы вроде “не дочитал”, “не заметил”, “не понял” будут звучать как отговорки.

Можно ли снизить проценты по долгу?

Согласно статье 333 Гражданского кодекса РФ, размер штрафа в случае просрочки платежа по кредиту может быть уменьшен, если его сумма несоизмерима с объемом нарушений обязательство. Суд может вынести решение в пользу должника и уменьшить сумму штрафа или снять с должника все начисленные проценты.

Также можно рефинансировать кредит в другом банке на более выгодных условиях или прибегнуть к реструктуризации долга — последнее сложнее сделать в МФО, но иногда кредиторы могут пойти заемщику навстречу и изменить условия кредитования и погашения долга. Основанием для этого может быть:

- потеря основного дохода;

- невыплата или резкое сокращение заработной платы;

- тяжелая болезнь;

- финансовые проблемы из-за потери жилья (пожар и тому подобное).

Итог: перечень советов для заемщика в судебном разбирательстве.

До начала судебного разбирательства следует внимательно изучить исковое заявление и проверить соответствие иска формальным требованиям, указанным в Гражданском процессуальном кодексе Российской Федерации. Соберите свои собственные доказательства, сравните заявление истца с имеющимися документами, а также дополнительно ознакомьтесь с кредитным договором и дополнительными соглашениями к нему.

Таким образом, значительной доле заемщиков крупнейшей кредитной организации потенциально грозит процедура взыскания долгов. Мы пообщались с рядом кредитных должников и выяснили, как именно Сбербанк выбивает долги, и что делать заемщикам?

Прежде чем начать малоприятное общение с коллекторами и приставами, попробуйте на ранней стадии просрочки обратиться в банк с запросом о реструктуризации задолженности. Тем более, Сбербанк сам предлагает такую услугу для физлиц, испытывающих временные трудности с финансами. Кредитной организации выгоднее дать заемщику возможность оплатить кредит в полной мере даже с отсрочкой, чем потом тратиться на оплату услуг коллекторов и судебных процессов.

У Сбербанка есть несколько вариантов реструктуризации:

- изменение валюты кредита;

- увеличение общего срока кредитования;

- предоставление льготного периода (отсрочка начисления процентов).

Согласно критериям банка, серьезными основаниями для изменений условий кредитного договора считаются следующие:

- потеря работы, резкое снижение доходов;

- призыв в армию;

- декрет;

- утрата трудоспособности.

Все обстоятельства должны быть подтверждены соответствующими документами. К примеру, справкой о доходах за последние три месяца или приказом работодателя об изменениях трудового договора.

Однако, согласно отзывам заемщиков, которые после потери работы пытались сократить выплаты по кредиту через реструктуризацию, Сбербанк в очень редких случаях соглашается пойти на уступки клиенту. По их мнению, одного лишь основания, осложняющего выплаты по кредиту недостаточно. Желательно, иметь безукоризненную кредитную историю и являться зарплатным клиентом банка.

Первая стадия – вы проблемный заемщик

Обычно, если срок просрочки оплаты по кредиту начинает превышать 90 дней, дело заемщика передается в отдел по работе с должниками, и с этого момента клиент считается проблемным. Но иногда специалисты банка по общению с неплательщиками активизируются раньше – уже в первую неделю задержки оплаты.

Стоит упомянуть, что за несвоевременное погашение в первый же день просрочки платежа взимается неустойка в размере 20% годовых с суммы платежа за период просрочки.

Сначала сотрудники специально отдела Сбербанка звонят по несколько раз в неделю должнику с вопросами о причинах просрочки и мягко рекомендуют поскорее оплатить задолженность. Параллельно клиенту приходят ежедневные SMS с напоминаниями о сроках платежа и суммой скопившегося долга.

Сообщаем вам, что ваш кредит передан в Группу выездного взыскания. Просьба не покидать Ваш населенный пункт и находится дома после 18 часов.

Также, если неплательщик безработный, то сотрудники банка могут начать угрожать такими заявлениями:

Обычно специалисты по работе с должниками Сбербанка не отличаются желанием напрямую встретиться с заемщиком. Однако бывают неприятные исключения:

В большинстве случаев, первая стадия длится два-три месяца. Затем банк либо передает дело коллекторам, либо подает в суд.

Номера долговых специалистов банка можно внести в черный список. Если звонят родственникам или на работу, то можно от их имени пожаловаться в обратную связь банка на факт звонков третьим лицам, не связанным с делом. Обычно после этого звонки прекращаются. В крайнем случае, можно написать жалобу в Роскомнадзор.

Вторая стадия – дело передано коллекторам

В целом коллекторы используют те же методы, что и отдел по работе с должниками Сбербанка, только усиливают давление на должника.

В агентствах работают в основном бывшие работники правоохранительных органов, которые привыкли использовать силовые методы давления. Поскольку физическое воздействие на неплательщиков запрещено законом, коллекторы доводят разрешенные методы до максимальной навязчивости. То есть, увеличивают число звонков и писем в разы.

Периодически, если долг у заемщика достаточно большой, коллекторы просто ставят автодозвон, и телефон должника разрывается от ежеминутных вызовов. Также сотрудники агентства могут начать давить на не очень близких неплательщику людей, которые незнакомы с его ситуацией. К примеру, звонят соседу по подъезду и спрашивают, знают ли они такого-то жильца и сообщают, что он уклоняется от выплаты долга и просят сообщить заемщику о звонке. Затем звонки соседу увеличивается до нескольких десятков в день. Такое давление обычно доводит соседа чуть ли не до нервного срыва, и он готов, чуть ли не самостоятельно привести должника в банк.

Кроме того, коллекторы не редко используют ложное запугивание. Например, присылают заемщику письма с заявлениями, что банк уже обратился к приставам для взыскания задолженности.

В то же время некоторые должники сообщали, что за год после передачи дела коллекторскому агентству, им звонили лишь несколько раз и почти не беспокоили.

В среднем коллекторы занимаются делом должника от трех месяцев до полугода. Если за это время должник не оплатил просрочку, банк передает дело в суд.

Что делать должнику. Если денег для погашения долга все еще недостаточно, то применяйте те же методы, что и с банковским отделом. Только на один день в неделю можете включать телефон, чтобы время от времени отслеживать, как продвигается дело.

Если вашим знакомым, друзьям, родственникам или коллегам звонят коллекторы, попросите их записывать звонки. Затем пишите жалобу в Федеральную службу судебных приставов и приложите записи. ФССП будут рады выставить агентству штраф за нарушение.

Законопроект запрещает коллекторам:

- посещать или звонить должнику можно не позднее 22.00 по будням и 20.00 по выходным;

- личные встречи более одного раза в неделю;

- звонить неплательщику более двух раза в неделю;

- присылать SMS более двух раз в день четырех раз в неделю;

- при каждой встрече или телефонном разговоре специалист агентства обязан представляться полным именем;

- справляться о должнике у третьих лиц, в том числе у работодателей, если это не предусмотрено кредитным договором;

- использовать нецензурную брань, шантаж и угрозы.

Третья стадия – суд

Сбербанк обычно не затягивает с передачей дела в суд. Чаще всего судебный приказ должнику приходит уже после 5-6 месяцев с начала задолженности. Этот документ высылается на адрес, указанный заемщиком в кредитном договоре.

Незадолго до этого банк может начать безакцептное списание со счетов неплательщика, в том числе с карт-счетов, в пользу погашения долга. Если карта зарплатная или с каким-то пособием, то это нужно доказать соответствующей справкой. Тогда будут снимать только 50% доходов.

Кроме того, должник может в течение 10 дней написать заявление на отмену судебного приказа без указания причины. Чаще всего суд его принимает. Тогда у неплательщика остается еще две-три недели в запасе. После истечения этого срока банк подает исковое заявление.

Во всех случаях суд выносит вердикт в пользу банка.

Что делать должнику. У неплательщика мизерные шансы выиграть в суде у Сбербанка. Однако можно попытаться после вынесения решения суда подать заявление по статье 333 ГК РФ об уменьшении оплаты неустойки и реструктуризации. Только необходимо приложить документы, подтверждающие веские причины неуплаты (к примеру, потеря работы или утрата трудоспособности). Тогда суд может рассмотреть отмену процентов неустойки, пеню и смягчить условия погашения.

Четвертая стадия – судебные приставы

Судебное решение вступает в силу через месяц. Приставы могут начать опись имущества его и реализацию после запроса со стороны банка. Однако они обычно сильно загружены, поэтому процесс может затянуться на месяцы.

Как правило, приставы блокируют все карты должника, в том числе зарплатную, а также описывают все имущество, но забирают не все. При этом существует ряд объектов имущества, которые приставы не могут взыскать:

- единственное жилье или земельный участок (если по нему в данный момент не выплачивается ипотечный кредит);

- одежда, обувь, предметы домашнего обихода;

- имущество, связанное с профессиональным занятием должника;

- продукты питания.

Также должнику придется еще выплатить исполнительный сбор в 7% от суммы долга.

Что делать должнику. На этом этапе от должника ничего не зависит, если он, конечно, внезапно не найдет деньги на оплату всей задолженности разом. Но он может самостоятельно продать имущество, не превышающее стоимость в 30 тысяч рублей. Поскольку приставы продают его обычно по очень низкой цене, собственная инициатива может помочь немного сократить выплаты по долгу. Только сохраните квитанцию о продаже.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

![]()

28

2

0

![]()

2

4

Ответчиком в кредитном споре со Сбербанком может стать любой заемщик. Ведь никто не застрахован от болезни, травмы, потери работы или неудачи в бизнесе, тем более, в период финансового кризиса. Что делать заемщику, если у него образовался долг по кредиту в Сбербанке? И как добиться в суде максимально выгодного для себя решения?

![]()

Суд за неуплату кредита: в каких случаях Сбербанк подает иск

Период, в течение которого Сбербанк подает в суд за отказ клиента погашать долги по кредиту, в каждом случае разный. В основном это зависит от суммы долга перед Сбербанком. Чем больше ее размер, тем выше вероятность того, что банк в ближайшем будущем подаст иск о принудительном взыскании задолженности. Однако не всегда размер долга является решающим фактором. При подготовке иска банк учитывает и такие моменты, как:

- период просрочки;

- условия договора;

- наличие залогового имущества;

- срок исковой давности.

Следует помнить, что обращение в суд – крайняя мера, обременительная не только для должника, но и для самого банка. Поэтому лучше не избегать общения с представителями финансового учреждения. Наоборот, лучше начать переговоры, пояснить ситуацию и попытаться договориться о реструктуризации долга или изменении условий его погашения.

Суд может отказать во взыскании задолженности, если оценочная стоимость залога гораздо больше общей суммы долга по кредиту в Сбербанке. Конечно же, это в первую очередь касается ипотеки. Все случаи, связанные с выселением, рассматриваются судом в индивидуальном порядке. Если квартира, взятая в ипотеку, является единственным местом проживания вашей семьи и в ней прописан несовершеннолетний ребенок, вас это вряд ли коснется.

В судебном разбирательстве имеется один немаловажный положительный момент. После того, как банк подал в суд, кредит перестает обрастать пеней и штрафными санкциями. Все дополнительные проценты прекращают начисляться. Поэтому решение суда может даже облегчить положение заемщика.

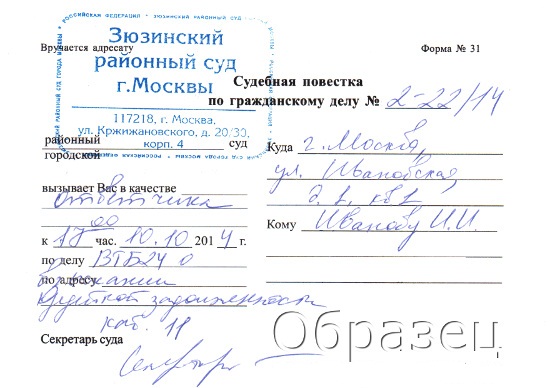

Как узнать, что банк подал в суд?

О том, что Сбербанк подал в суд по кредиту, до сведения заемщика доводится через судебную повестку. Иногда вместо этого могут позвонить сотрудники канцелярии суда. Такими сотрудниками зачастую представляются и коллекторы для оказания давления на заемщика. Могут звонить из банка, и открыто заявлять, что подали в суд по кредиту, но всё еще можно решить мирным путем. Так или иначе, если о подаче заявления в суд вас информируют по телефону, лучше точно узнать в каком суде и когда будет происходить заседание.

Для этого нужно

- выяснить, к какому суду вы относитесь территориально (по месту регистрации);

- зайти на официальный сайт этого суда и проверить там необходимую информацию;

- кроме этого следует проверить, не указывается ли какой-нибудь определенный суд в договоре со Сбербанком.

Если вашей фамилии нет на рассмотрении ни в одном из возможных судебных органов, то, скорее всего, банк не подавал иск. Это означает, что звонки осуществляются с целью запугать вас и поторопить с возмещением долга.

Судебная повестка заполняется только вручную и содержит синий штамп. Повестка, распечатанная на компьютере – однозначно фальшивая.

Действия ответчика во время судебного процесса

Прежде всего, необходимо понять масштаб проблемы. Для этого следует:

- взять в канцелярии суда материалы дела для изучения (можно прочитать или сделать фото для подробного ознакомления);

- найти сумму долга, требуемую банком, а также подтверждающие документы, предоставленные им в суд (договор, включающий график оплаты, выписку по расчетному счету, подсчеты общей задолженности с насчитанной пеней и штрафными санкциями, и др.);

- взвесить собственные возможности и определить, готовы ли вы погасить указанный банком долг.

Наличие уважительных причин неоплаты кредита (болезнь, увольнение, рождение ребенка и т.д.), которые можно подтвердить документально, помогут снизить общую задолженность на значительную сумму.

При грамотно поставленной защите суд может удовлетворить иск банка частично, обязав должника возместить только сам кредит и проценты за его использование. За полгода-год до подачи иска банк в виде штрафов и пени может насчитать немалую сумму к основному долгу. Поэтому в таких случаях целесообразно обратиться к юристу, специализирующемуся на подобных делах. Он поможет сэкономить гораздо больше, чем стоят его услуги.

Тем более, если суд учтет нынешнюю тяжелую ситуацию должника (также подтвержденную документально), то можно будет добиться постепенного погашения всей суммы задолженности или отсрочки. Попытки вызвать жалость рассказами о тяжелой финансовой ситуации без предоставления аргументов никакого результата в суде не дадут. Решение будет принято в пользу банка.

Не стоит верить угрозам сотрудников банка или коллекторов о больших судебных издержках, которые полностью лягут на ответчика в суде. Помимо общей задолженности по кредиту суд может присудить ответчику только уплату гос.пошлины. Это 3200 руб. при цене иска в 100 тыс. руб. или 5200 руб., если долг банку составляет немного больше 200 тыс. руб. Другие судебные издержки могут быть признаны незаконными, это:

- комиссия за оформление кредита;

- страховка;

- незаконно списанные суммы (с нарушением очередности).

Судебные разбирательства по кредитам проходят в два этапа:

- предварительное слушание, на котором решаются больше организационные вопросы;

- основное слушание, где вопрос рассматривается по существу.

Если на предварительном заседании никакие документы, касающиеся кредита, не рассматриваются, то к основному слушанию нужно быть полностью готовым. Для этого необходимо иметь:

- письменное возражение на исковые требования Сбербанка;

- таблицы с детальными подсчетами суммы долга, которую вы считаете законной и готовы оплатить;

- документы, подтверждающие причину неуплаты кредита (трудовая книжка с записью об увольнении, справка из больницы, оплаченные квитанции из аптеки, свидетельство о рождении ребенка и т.д.).

Если вы не сможете представить необходимые документы или составите их неправильно, можете считать суд проигранным.

Выполнение решения суда

После того, как суд вынес решение, уклоняться от его исполнения бессмысленно. Можно лишь немного оттянуть срок уплаты долга:

- подать апелляцию, выиграв не больше двух месяцев;

- получить рассрочку через суд (в основном это 3-4 месяца).

Это время лучше всего использовать для поиска необходимой суммы, в крайнем случае, ее части. При отсутствии денег можно продать машину или быттехнику. Лучше сделать это самому, иначе после изъятия судебными приставами имущество будет продано намного дешевле.

После того, как решение суда по кредиту уже вынесено, не стоит переоформлять недвижимость или автомобили на друзей и близких. Подобные сделки легко оспариваются в суде. Кроме того такие действия расцениваются как мошенничество.

Если продажа личного имущества не помогла полностью рассчитаться со Сбербанком, судебные приставы обратятся к работодателю должника. До полного погашения задолженности перед банком будет удерживаться часть заработной платы.

Практически каждый человек так или иначе контактирует с банками в повседневной жизни. Получают заработную плату, оформляют кредиты, хранят деньги и переводят валюту – все это ежедневно делают миллионы граждан России с помощью различных крупных и мелких банков. Одним из самых крупных таких банков является Сбербанк. Количество его отделений давно исчисляется тысячами, а обслуживает своих клиентов как на территории РФ, так и за рубежом. При этом на сегодняшний день именно этот банк предоставляет самый широкий спектр финансовых услуг и зачастую задает планку качества для своих конкурентов.

Однако при работе со Сбербанком не все всегда идет гладко. При этом его структура так сложа и запутана, что в проблеме порой не удается толком разобраться ни самому банку, ни госслужбам. В этом случае остается только одно – подать в суд на Сбербанк. В этой статье мы расскажем о том, как правильно начинать судебные разбирательства, подробно опишем образец искового заведения и дадим несколько советов.

Как подать в суд на Сбербанк?

Сделать это не так сложно как может показаться на первый взгляд. При подаче иска на Сбербанк следует помнить, что он – всего лишь юридическое лицо. И он так же обязан подчиняться законам. В связи с этим следует подавать самый обычный иск в суд. И начать стоит с написания искового заявления стандартного образца. В нем всего три части:

- Заголовок;

- Информационная часть;

- Заключение.

Только подготовив заявление, вы сможете подать в суд на Сбербанк. Но писать его следует по строгой форме. Во первых, сам стиль письма должен быть деловым. Так что вольностей лучше избегать. Кроме того, категорически запрещено использовать оскорбления. Ну и последнее правило – пишите кратко. Не стоит описывать каждую мелочь – более подробно свою позицию вы сможете обозначить во время судебных тяжб.

Заголовок искового заявления на Сбербанк

Первая часть искового заявления = это заголовок. Писать его следует в верхней правой части самого заявления, так как в верхней левой суд должен будет поставить свои собственные отметки. В нем вам потребуется указать следующую информацию:

- Наименование суда. Тут все достаточно просто. Вам потребуется написать полное название суда, его адрес. Имя ответственного за рассмотрение искового заявления писать не нужно. Помните, что если вы подаете иск, цена которого меньше 50 000 рублей, то он попадает в мировой суд. Если же цена иска выше 50 000 или вы подаете обращение в связи с нарушением прав, то иск подается в арбитражный суд;

- Информация об истце (то есть о жалующейся стороне). Тут потребуется указать ваши ФИО, паспортные данные, адрес регистрации, контактные данные для связи: телефон, факс, электронный адрес и прочее;

- Информация об ответчике (то есть о самом Сбербанке). Тут могут возникнуть сложности, так как Сбербанк – лицо юридическое, и при этом имеющее множество отделений. Поэтому сначала определитесь – будете ли вы судиться с каким то конкретным отделением или же с центральным руководством Сбербанка. Как только определитесь, укажите все данные юридического лица: ИНН, КПП, юридический адрес, наименование, ФИО руководителя.

Информационная часть искового заявления

После того, как будет заполнен заголовок, посередине листа пишется “Исковое заявление”. Под этим своеобразным подзаголовком и пишется информационная часть. В ней и будет содержаться вся информация о вашей жалобе. В данной части указывается следующее:

- Сведения о том, как конфликтная ситуация возникла. Потребуется кратко описать события, который привели к жалобе (например, конфликт в отделении, заключение договора и прочее);

- Описание самого нарушения или конфликтной ситуации, вызывавшей ваше недовольство;

- Если речь идет о денежных спорах, то расчет цены иска. При этом описывается не только подсчет сумм, но и приводится обоснование каждой цифры и операции;

- Ваши требования к суду по урегулированию ситуации;

- Обоснование ваших требований на основе законов РФ или условий договора с банком.

Заключительная часть искового заявления

В этой части указываются любые дополнения, которые можно добавить по делу. Однако в ней обязательно должно присутствовать три элемента:

После того, как заключительная часть будет готова, заявление можно будет подавать. Для этого обратитесь в суд и передайте его уполномоченному сотруднику. Если у вас нет возможности передать заявление лично, то отправьте его заказным письмом или третьим лицом, имеющим от вас доверенность.

Читайте также:

- Где публикуются решения конституционного суда рф

- Представитель органа опеки и попечительства в ходе подготовки дела к судебному разбирательству

- Какие хозяйственные споры подведомственны арбитражному суду

- Явиться в судебное заседание или на судебное заседание как правильно

- Глава 14 суд подумайте как происходило взросление героя