Услуги по операциям с недвижимым имуществом это

Обновлено: 06.05.2024

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 10 сентября 2019 года N 611н

В соответствии с пунктом 16 Правил разработки и утверждения профессиональных стандартов, утвержденных постановлением Правительства Российской Федерации от 22 января 2013 г. N 23 (Собрание законодательства Российской Федерации, 2013, N 4, ст.293; 2014, N 39, ст.5266; 2016, N 21, ст.3002; 2018, N 8, ст.1210, N 50, ст.7755),

в Министерстве юстиции

22 ноября 2019 года,

регистрационный N 56601

УТВЕРЖДЕН

приказом Министерства

труда и социальной защиты

Российской Федерации

от 10 сентября 2019 года N 611н

Специалист по операциям с недвижимостью

Содержание

I. Общие сведения

Осуществление деятельности по операциям с недвижимым имуществом - приобретению и (или) реализации вещных прав и прав требования на недвижимое имущество, в том числе прав на строящиеся (создаваемые) объекты недвижимости, от имени и (или) по поручению клиентов

(наименование вида профессиональной деятельности)

Основная цель вида профессиональной деятельности:

Оказание комплекса услуг при покупке, продаже, управлении и передаче в аренду (пользование) различных объектов недвижимого имущества, долей и прав на них

Руководители иных сфер обслуживания, не входящие в другие группы

Агенты по операциям с недвижимостью и другой собственностью

Отнесение к видам экономической деятельности:

Покупка и продажа собственного недвижимого имущества

Аренда и управление собственным или арендованным недвижимым имуществом

Деятельность агентств недвижимости за вознаграждение или на договорной основе

Управление недвижимым имуществом за вознаграждение или на договорной основе

(наименование вида экономической деятельности)

II. Описание трудовых функций, входящих в профессиональный стандарт (функциональная карта вида профессиональной деятельности)

Обобщенные трудовые функции

уровень (подуровень) квалификации

Вспомогательная деятельность при оказании услуг по реализации объектов недвижимости

Вспомогательная деятельность при оказании услуг по реализации вещных прав и прав требования на объекты недвижимости, в том числе на строящиеся (за исключением услуг найма жилого помещения)

Деятельность по оказанию услуг при заключении договора найма жилого помещения

Деятельность при оказании услуг по реализации объектов недвижимости

Деятельность при оказании услуг по реализации вещных прав и прав требования на объекты недвижимости жилого назначения, в том числе на строящиеся, и (или) земельные участки, отнесенные к жилым территориальным зонам (далее - жилая недвижимость)

Деятельность при оказании услуг по улучшению жилищных условий граждан за счет средств ипотечного кредитования и (или) материнского (семейного) капитала

Деятельность при оказании услуг по реализации вещных прав и прав требования на объекты недвижимости, не относящиеся к жилой недвижимости, в том числе на строящиеся, и (или) земельные участки, не относящиеся к жилым территориальным зонам (далее - нежилая недвижимость)

Руководство агентством недвижимости (структурным подразделением)

Организация услуги по реализации вещных прав и прав требования на недвижимость и контроль деятельности работников в агентстве недвижимости или в структурном подразделении

Организация аттестации (оценки квалификации) и контроль повышения профессионального уровня работников в агентстве недвижимости или в структурном подразделении

III. Характеристика обобщенных трудовых функций

3.1. Обобщенная трудовая функция

Вспомогательная деятельность при оказании услуг по реализации объектов недвижимости

Происхождение обобщенной трудовой функции

Заимствовано из оригинала

Регистрационный номер профессионального стандарта

Возможные наименования должностей, профессий

Агент по аренде недвижимости

Агент по недвижимости

Помощник эксперта по недвижимости

Менеджер по продаже недвижимости

Требования к образованию и обучению

Среднее профессиональное образование - программы подготовки специалистов среднего звена

Требования к опыту практической работы

Особые условия допуска к работе

Рекомендуется дополнительное профессиональное образование - программы повышения квалификации по соответствующему направлению деятельности в сфере реализации прав на недвижимое имущество (не реже одного раза в два года)

Наименование базовой группы, должности (профессии) или специальности

Агенты по операциям с недвижимостью и другой собственностью

Агент по продаже недвижимости

Агент по продаже недвижимости

Коммерция (по отраслям)

Право и организация социального обеспечения

Единый квалификационный справочник должностей руководителей, специалистов и служащих.

3.1.1. Трудовая функция

Вспомогательная деятельность при оказании услуг по реализации вещных прав и прав требования на объекты недвижимости, в том числе на строящиеся (за исключением услуг найма жилого помещения)

ИНН 7731659352 ОГРН 1107746883133 Дата регистрации 28 октября 2010 г. Уставный капитал 110 100 000 руб.

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.32.2 Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.31 Деятельность агентств недвижимости за вознаграждение или на договорной основе

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.32.2 Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32.2 Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.2 Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

ИНН 3801114870 ОГРН 1113801010751 Дата регистрации 20 июля 2011 г. Уставный капитал 90 869 565,20 руб.

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.31 Деятельность агентств недвижимости за вознаграждение или на договорной основе

Управляющая организация ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ УПРАВЛЯЮЩАЯ КОМПАНИЯ "ПРОФИТ МЕНЕДЖМЕНТ"

ИНН 8602181158 ОГРН 1113850014343 Дата регистрации 25 апреля 2011 г. Уставный капитал 76 201 880 руб.

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.31.1 Предоставление посреднических услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.3 Операции с недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32.1 Управление эксплуатацией жилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.32.2 Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.3 Операции с недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

Основной вид деятельности 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Основной вид деятельности 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Основной вид деятельности 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе

Основной вид деятельности 68.32.2 Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе

Основной вид деятельности 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

С 10 января вступили в силу изменения в 115-ФЗ, которые навели много страха. В частности, люди стали переживать за покупки квартиры стоимостью свыше 3 млн рублей, потому что они подлежат обязательному контролю Росфинмониторингом. По социальным сетям пошли слухи, что проблемы уже начались. Давайте разбираться, стоит ли бояться нового закона и придумывать махинации.

Для начала посмотрим на то, как ЦБ комментирует статью 115-ФЗ, в которую вносятся изменения.

Обязательному контролю подлежат любые операции с наличными и безналичными денежными средствами, осуществляемые в рамках сделки с недвижимым имуществом. При отнесении операции к подлежащим обязательному контролю в соответствии с указанной нормой, кредитной организации следует принимать во внимание норму статьи 153 Гражданского кодекса Российской Федерации, в соответствии с которой сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей, а также учитывать, что операция с денежными средствами должна быть осуществлена во исполнение сделки, предметом которой является недвижимое имущество

- Контролю подлежат и наличные, и безналичные операции с недвижимостью.

- Контролю будут подлежать все сделки с недвижимостью.

- Росфинмониторинг следит не только за юридическими лицами, но и за физическими.

Поэтому люди и волнуются — раньше за ипотечными квартирами Росфинмониторинг не присматривал. Если у ведомства возникнет подозрение, что деньги получены преступным путём, то Росфимониторинг попросит отчитаться относительно источника происхождения средств.

Типичный пример сделки с недвижимостью. У семьи есть небольшая квартира, они её продают за 2,5 млн рублей и покупают новую за 3,5 млн, воспользовавшись ипотекой. Ситуация предельно прозрачная, поэтому Росфинмониторинг не потребует отчёта.

Процедура покупки затянется из-за проверки?

Контроль за сделками по недвижимости стоимостью более 3 млн ведётся уже давно. Поскольку процедура не меняется, эксперты успокаивают, что сроки не изменятся.

Центробанк тоже успокаивает покупателей и продавцов недвижимости, говоря, что ужесточение контроля направлено на юридических лиц.

За деньги, взятые в долг, тоже придётся отчитаться?

Отчитаться придётся по любой сделке, которая вызовет подозрение Росфинмониторинга. Но надо понимать, что количество проводимых сделок огромно и ресурсов ведомства на все не хватит. В зону внимания в первую очередь попадут сделки, стоимость которых выходит за рамки привычных или у них есть явные признаки нарушения закона. Впрорчем, об алгоритмах работы Росфинмониторинга можно только догадываться, посколько ведоомство как ФСБ, но в финансовом мире, поэтому секреты не раскрывает.

Квартира стоимостью 3,1 млн в Усть-Урюпинске, пусть даже за счёт подаренных или долговых средств, вероянее всего, не попадёт в зону контроля.

Что делать, если просят отчитаться?

Предоставлять документы. Это могут быть договоры займа, справки 2-НДФЛ о доходах, выписки по счетам, куда поступали деньги от родственников и т. д. Если криминала нет, то и вопросы отпадут.

Что будет, если сделку провести без риелтора?

Риелторы в обязательном порядке отправляют данные в Росфинмониторинг. Но любая сделка регистрируется в Росреестре, а он тоже отчитывается по операциям с недвижимостью. Получается, что каким бы способом квартира не была куплена, Росфинмониторинг о ней узнает.

Можно ли уйти от проверки через договор дарения?

Любая махинация несёт риск и возможные дополнительные расходы на её осуществление. Например, если вместо договора купли-продажи заключается договор дарения, то у покупателя увеличиваются расходы на уплату налога. К тому же, если продавца объявят банкротом, то договор аннулируют, а квартиру реализуют, чтобы расплатиться с кредиторами.

Одним словом, среднестатистическому продавцу и покупателю не стоит беспокоиться. Государство хоть и идёт к тотальному контролю за каждым человеком и всеми его сделками, но мощностей не хватает.

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

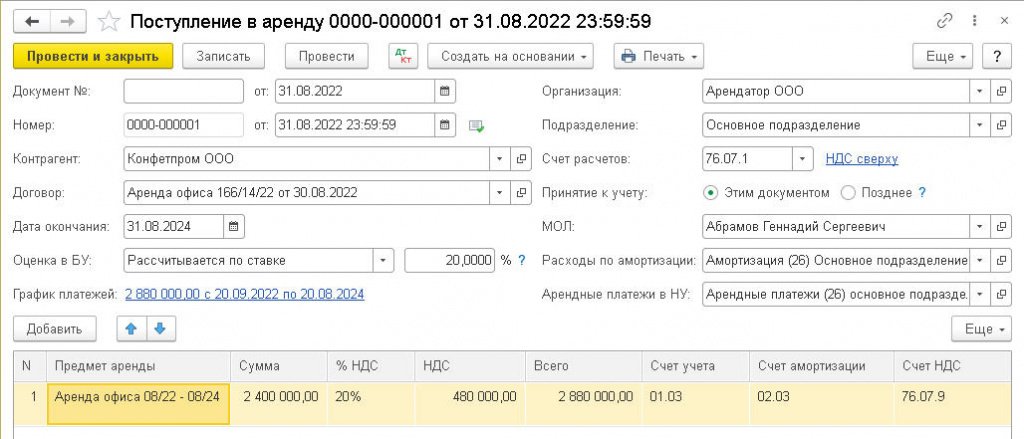

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

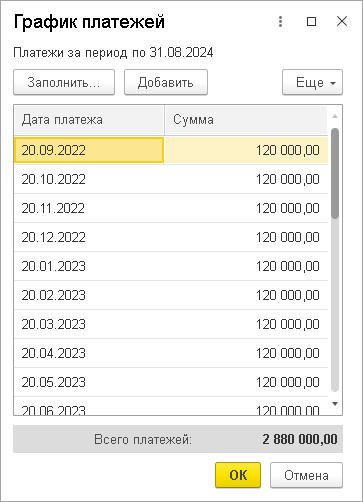

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Читайте также:

- Договор между мужем и женой на имущество

- Право пожизненного пользования чужим имуществом и доходами от него при условии

- Утраченного имущества документов расходы проведение перепроверки др

- Как оформить договор на электроэнергию если потеряны документы права собственности

- Договор разграничивший земли между российским государством и государством