Утраченного имущества документов расходы проведение перепроверки др

Обновлено: 19.04.2024

Нормативное регулирование

При этом в соответствии с пунктом 5 указанного Стандарта поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, возникших (произошедших) в отчетном периоде, не является событием после отчетной даты и подлежит отражению в учете в соответствии с другими стандартами.

- метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты);

- принципа равномерности признания доходов и расходов и допущения временной определенности фактов хозяйственной жизни.

При этом допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты БУ признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Выдержка из документа

«1.7. Следует обратить внимание, что в соответствии с СГС „Концептуальные основы" допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты бухгалтерского учета признаются в бухгалтерском учете в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций.

Таким образом, несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, информация о которых подлежит отражению в бухгалтерском учете и (или) раскрытию в бухгалтерской (финансовой) отчетности в отчетном периоде, не является событием после отчетной даты.

Например: поступление в бухгалтерию актов выполненных работ за декабрь 2017 года после отчетной даты, в январе 2018 года, или в соответствии с заключенным контрактом в 2017 году на приобретение горюче-смазочных материалов поступление первичных учетных документов (накладные за ноябрь - декабрь 2017 года за полученные материалы) после отчетной даты - такие факты хозяйственной жизни не относятся к событиям после отчетной даты.

- датой подписания бухгалтерской (финансовой) отчетности является дата подписания полного комплекта бухгалтерской (финансовой) отчетности;

- датой принятия бухгалтерской (финансовой) отчетности уполномоченным органом - дата проставления им отметки (направления уведомления) о принятии бухгалтерской (финансовой) отчетности по результатам проведения камеральной проверки бухгалтерской (финансовой) отчетности.

Если первичные документы поступили до даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем (ГРБС, учредителем, финансовым органом), они отражаются в учете в отчетном периоде, в котором имели место факты хозяйственной жизни.

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем, они отражаются в следующем отчетном периоде как ошибки прошлых лет.

Также согласно пункту 302.1 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, может быть сформирован резерв предстоящих расходов.

Отражение расходов в отчетном периоде

Пример 1

Учредителем установлен срок представления годовой отчетности подведомственной сетью - 20 января. Документы за декабрь 2019 года поступили в учреждение 17.01.2020.

- в БГУ1 - Услуги сторонних организаций;

- в БГУ2 - Поступление услуг, работ с соответствующей операцией.

Формирование резерва предстоящих расходов

Если на отчетную дату первичные документы на свершившиеся факты хозяйственной жизни не поступили и есть вероятность, что документы могут так и не поступить до даты подписания (принятия) бухгалтерской (финансовой) отчетности, руководствуясь принципом допущения временной определенности фактов хозяйственной жизни, по обязательствам учреждения, возникшим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов, можно сформировать резерв предстоящих расходов (счет 401 60).

После получения первичных документов (например, актов об оказанных коммунальных услугах), в отношении которых был создан резерв, в учете признаются расходы за счет суммы ранее созданного резерва.

Оценочное значение - рассчитанное или приблизительно определенное значение какого-либо показателя, необходимого для ведения бухгалтерского учета и (или) отражаемого в бухгалтерской (финансовой) отчетности, при отсутствии точного способа его определения.

К оценочным значениям относятся в том числе величины оценочных резервов.

а) в периоде, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской (финансовой) отчетности только данного отчетного периода;

б) в периоде, в котором произошло изменение, и в будущих периодах, если такое изменение влияет на бухгалтерскую (финансовую) отчетность данного отчетного периода и бухгалтерскую (финансовую) отчетность будущих периодов.

Пример 2

Учредителем установлен срок представления годовой отчетности подведомственной сетью - 20 января. На 17 января от энергосбытовой организации не поступил акт о поставке электрической энергии за декабрь 2019 года. Учреждение на 31.12.2019 сформировало резерв по показателям приборов учета.

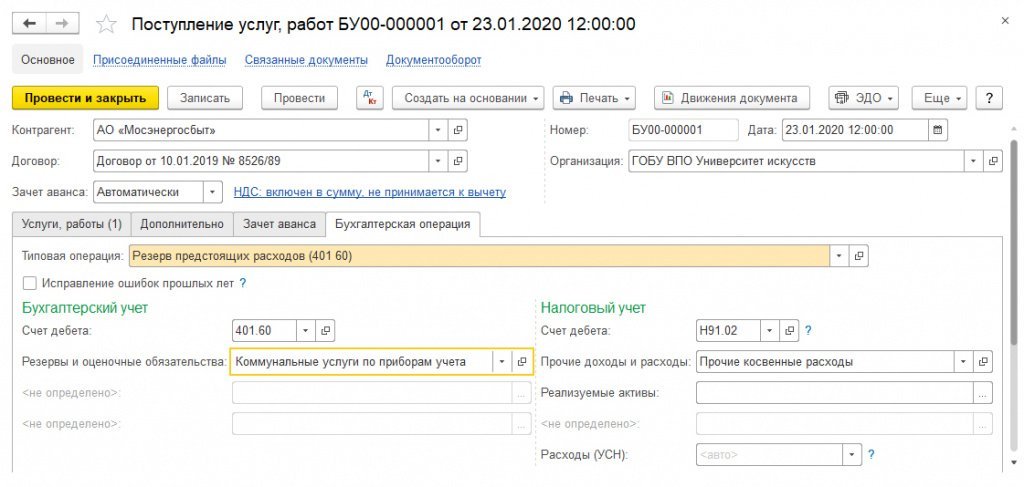

После получения акта о поставке электрической энергии за декабрь 2019 года, в отношении которого был создан резерв, датой поступления первичного документа в программе оформляется документ Услуги сторонних организаций (в БГУ 1) или Поступление услуг, работ (в БГУ 2, см. рис. 1), в котором в качестве корреспондирующего счета указывается счет 401.60.

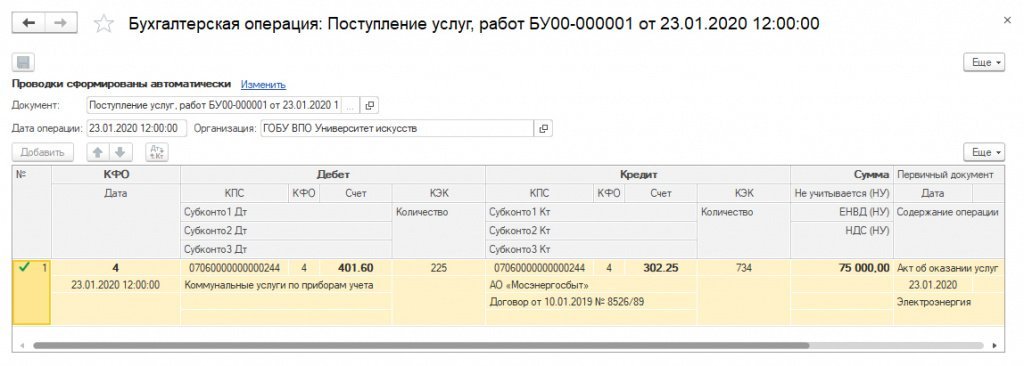

При проведении документа формируются бухгалтерские записи по принятию обязательства за счет резерва (рис. 2).

Отражение расходов как ошибки прошлых лет

Если первичные документы поступили после даты подписания (принятия) бухгалтерской (финансовой) отчетности пользователем и в учете не был сформирован соответствующий резерв, они отражаются в следующем отчетном периоде как ошибки прошлых лет - с применением тех же документов, как обычно, только с включенной опцией Исправление ошибок прошлых лет и указанием периода исправления ошибки. При проведении документа бухгалтерские записи будут сконвертированы с применением специальных счетов исправления ошибок прошлых лет согласно выбранному периоду.

1С:ИТС

Уничтожение документов с истекшими сроками хранения — процедура, проводящаяся по особым правилам. Из нашего материала вы узнаете о том, какие документы при этом потребуется оформить, для чего нужна экспертная комиссия, каким способом лучше избавиться от бумаг, а также о других нюансах этого процесса.

Накопились документы: как с ними поступить, чтобы не нарушить закон

Наша жизнь тесно связана с огромным количеством бумаг. Даже в обычной квартире можно обнаружить залежи разного рода макулатуры (к примеру, счета на оплату или копии личных документов). В компаниях и учреждениях бумажные завалы образуются в несравнимо больших объемах (распорядительные, административно-хозяйственные, бухгалтерские, кадровые и другие документы).

Обычному гражданину избавиться от ненужных бумаг можно без особых проблем — провести генеральную уборку и выбросить весь ненужный бумажный хлам. Никаких особых процедур при этом соблюдать не потребуется — даже если случайно будет уничтожено что-то ценное, наказания не последует. Правда, в такой ситуации придется потратить время и средства на восстановление утраченного документа.

Совсем иные требования предъявляются к уничтожению документов, образовавшихся в процессе деятельности различных компаний. Избавиться от приказов, распоряжений, кадровых и первичных бухгалтерских документов, а также от множества иных документов без соблюдения особой процедуры не получится. Кроме того, уничтожить документы можно только по истечении законодательно установленных сроков их хранения.

В случае несоблюдения этого закона предусмотрены различные виды ответственности (ст. 27 закона № 125-ФЗ).

Описание процедуры уничтожения — можно ли обойтись одним актом

Какова же процедура уничтожения документов с истекшими сроками хранения?

Для любых документов (неважно, распорядительных, бухгалтерских или кадровых) существует единый порядок их уничтожения. Он заключается в следующем:

- Необходимо проверить, истек ли срок хранения документов, а также наличие документов, потерявших свое практическое значение.

- Экспертная комиссия (ЭК), состав которой утверждается руководителем компании, должна провести экспертизу ценности документов (оформляется протоколом заседания ЭК).

- Составляется акт на уничтожение документов, утверждаемый руководителем предприятия.

- Дела, отраженные в акте, уничтожаются, что оформляется отдельным документом.

Одним актом здесь не обойтись, да и в одиночку избавиться от документов не получится. Не следует преуменьшать в данном случае роль экспертной комиссии. К примеру, если при экспертизе будет выявлено, что в одном деле подшиты документы с истекшим сроком хранения одновременно с бумагами, имеющими постоянные или длительные сроки хранения, то такой комплект документов потребуется расшить и расформировать. Документы, не подлежащие уничтожению к определенной дате, оформляются в самостоятельные дела.

Или другой пример: если экспертиза документов постоянного хранения выявила наличие одновременно оригиналов, копий или их дубликатов (то есть повторяющуюся информацию), то дальнейшему хранению подлежат оригиналы, а остальные документы уничтожаются. Всё это решает экспертная комиссия.

В ее обязанности также входит определение возможности восстановления текста поврежденных документов. К уничтожению могут быть отобраны документы, большая часть текста которых недоступна для прочтения и не подлежит восстановлению. Если возможно восстановление текста, поврежденный документ не уничтожается, а в последующем реставрируется или фотокопируется.

Результаты экспертизы документов должны найти отражение в протоколе ЭК, форма которого законом не регламентирована. А при оформлении акта на уничтожение документов лучше использовать форму, приведенную в приложении № 4 к Основным правилам работы архивов организаций, одобренным решением коллегии Росархива от 06.02.2002.

Как составить акт на уничтожение документов

В акте не требуется описывать каждое дело — достаточно указать их общее количество и крайние сроки завершения делопроизводства. Например, в акте в отношении приказов по административно-хозяйственной деятельности достаточно привести следующую информацию:

Кроме заполнения табличной части акта, в нём требуется указать и другую важную информацию: итоговые цифры единиц хранения, подлежащих уничтожению, с указанием временного периода дел; отметку о согласовании приведенной в акте информации с экспертной комиссией (в том числе отдельно указываются дата и номер протокола ЭК об утверждении описей дел постоянного хранения). Акт утверждается руководителем фирмы. Особое место в нем отводится для даты составления — этот реквизит заслуживает отдельного внимания. Об этом поговорим далее.

Как не ошибиться с датой акта

Чтобы не нарушить требования закона и случайно не избавиться от документов, срок хранения которых еще не истек, необходимо правильно исчислять эти сроки. При этом нужно учесть следующее:

- Перед уничтожением дел с датой оформления в 2010 году и позднее сроки их хранения нужно сверять с перечнем, утвержденным приказом Росархива от 20.12.2019 № 236, либо приказом Минкультуры от 25.08.2010 № 558.

- Документы, созданные до 2009 года (включительно), можно уничтожать только в том случае, если истек срок хранения, указанный в Перечне типовых управленческих документов, утвержденном Росархивом 06.10.2000. Это обусловлено тем, что приказ № 558, которым введен в действие перечень-2010, не имеет обратной силы, то есть не распространяется на ранее возникшие отношения — иное прямо не оговорено в нём самом. А отдельные сроки перечня-2000 и перечня-2010 не совпадают по одним и тем же видам документов.

При конкретизации даты уничтожения документов следует помнить, что в акт на уничтожение разрешено включать те документы, срок хранения которых истек к 1 января года составления акта. К примеру, дело 2015 года со сроком хранения 5 лет допустимо включить в акт не ранее 2021 года.

Когда оформить акт, если сроки хранения документов неизвестны

В процессе хозяйственной деятельности у организации могут появиться документы, не перечисленные в законодательно определенных перечнях. Рано или поздно вопрос об их уничтожении также возникает.

В любом случае до оформления акта на уничтожение необходимо конкретизировать сроки хранения таких документов. В соответствии с п. 2.2.5 Основных правил работы архивов организаций для определения сроков хранения документов, не предусмотренных перечнями, ЭК организации вправе обратиться с запросом к специалистам архивного учреждения.

Только после того, как срок хранения будет определен, можно решать дальнейшую судьбу таких документов (уничтожить или продолжать хранить).

Нюансы оформления акта на уничтожение бухгалтерских документов

На особенностях уничтожения бухгалтерских документов необходимо остановиться отдельно. Несмотря на то что сроки их хранения также установлены перечнем-2010 и на них распространяется общая процедура хранения и уничтожения документов в соответствии с законом № 125-ФЗ, существует еще ряд нормативных документов, требования которых необходимо учитывать.

То есть если учетный регистр, справка или иная бумага каким-либо образом относится к разряду бухгалтерских, оформлять акт на уничтожение ранее истечения 5-летнего срока нельзя. Если это произойдет, ответственность за неправомерное уничтожение будет нести руководитель фирмы.

Однако это еще не все. Сказанное выше относилось к тем компаниям и предприятиям, деятельность которых в течение всего срока их существования была безубыточной. Если же получен убыток и его переносили на последующие периоды, все документы, подтверждающие размер такого убытка, запрещено уничтожать в течение всего срока переноса (ст. 283 НК РФ).

Когда все законодательно установленные сроки хранения истекут, акт на уничтожение оформляется в обычном порядке.

Акт оформлен — как избавиться от макулатуры

Законом не определены конкретные способы уничтожения документов с истекшим сроком хранения. Поскольку на момент составления акта эти документы уже не представляют для компании никакой ценности и, по сути, являются макулатурой, способ избавления от них возможен любой. Например, можно:

Во всех остальных случаях без оформления дополнительных документов также не обойтись — об этом поговорим в следующем разделе.

Оформляем факт уничтожения документов

Чтобы впоследствии к этому документу не было претензий, в нем нужно отразить следующее:

- наименование документа и название компании, от имени которой он составляется;

- дату оформления акта;

- описание факта уничтожения документов (с указанием объема или количества, а также способа уничтожения);

- подписи с расшифровками Ф. И. О. ответственных лиц.

Образец акта об уничтожении документов разработали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите к образцу.

Документы уничтожены по акту — могут ли наказать руководителя?

Если акт о выделении к уничтожению документов сформирован верно (с соблюдением всей процедуры по организации и проведению экспертизы документов и оформлению результатов работы ЭК), руководитель всё равно может быть привлечен к ответственности в том случае, если документы были уничтожены преждевременно и сроки их хранения не соблюдались.

ВАЖНО! В соответствии со ст. 15.11 КоАП РФ за грубое нарушение сроков хранения учетных документов возможен штраф в размере от 5 000 до 10 000 руб.

Если у юрлица отсутствуют средства на организацию и содержание отдельной архивной службы, но он не хочет быть наказан, ему необходимо назначить ответственных работников, в функции которых будет входить непрерывный контроль за хранением документов и своевременным уничтожением дел с истекшими сроками хранения.

Как составить акт, если уничтожить требуется документы в электронной форме

В соответствии со ст. 5 закона № 125-ФЗ отражение документов в составе архивного фонда не зависит от способа создания и вида носителя.

В п. 2 ст. 29 закона № 402-ФЗ указано, что документы и средства, воспроизводящие электронные носители информации, а также проверяющие подлинность ЭЦП, надлежит хранить не менее 5 лет после года, в котором они в последний раз использовались для составления бухгалтерских отчетов.

В настоящее время огромные объемы документации могут храниться в компании в электронном виде, а также на специальных носителях (дисках, флеш-картах и др.). Если ЭК определит отсутствие практической значимости электронных документов и (или) срок их хранения истечет, информация подлежит уничтожению вместе с носителем. При этом могут применяться те же способы уничтожения, что и для бумажных документов (измельчение, сжигание, изменение формы и др.).

Особой процедуры (в том числе по оформлению акта) для этого законом не предусмотрено, поэтому необходимо придерживаться общего порядка, описанного ранее для бумажных документов. При этом не следует забывать о следующем:

- запрещено избавляться от ненужных файлов и документов самовольно и без оформления акта;

- нельзя уничтожать документы, относящиеся к судебному разбирательству (проходящему или предстоящему);

- нельзя игнорировать требование о конфиденциальности информации, содержащейся в уничтожаемых документах и их копиях;

- необходимо ликвидировать все копии документов (включая персональные и резервные), если такие дубликаты разрешены к уничтожению.

Итоги

Уничтожение документов с истекшими сроками хранения происходит после завершения работы экспертной комиссии с обязательным оформлением акта. Затем в отношении всех отраженных в акте документов проводится процедура физической ликвидации — это действие тоже оформляется отдельным актом.

Способы избавления от документов могут быть различными — законом этот момент не регламентируется. Допустимо сдать их на утилизацию в специализированную компанию, воспользоваться офисным шредером или применить иной способ.

- Основные Правила работы архивов организаций

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ

- КоАП РФ

- Приказ Минкультуры России от 25.08.2010 № 558

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В основе любой бухгалтерской операции лежит определенный документ либо их набор. От достоверности этих самых документов зависит качество учета в целом. Рассмотрим, как нужно производить прием и проверку первичных бухгалтерских документов, чтобы избежать ошибок.

Что такое первичные документы и как с ними работать

Любая хозяйственная операция должна быть подтверждена соответствующими бумагами. Это и есть первичные документы. При их отсутствии или искажении законодательство запрещает отражать данные в бухучете.

Существует множество видов первички, но их можно разделить на две группы:

Проверка бухгалтерских документов начинается еще до их поступления в финансовую службу. Практически любой вид первички заверяет своей подписью руководитель того или иного подразделения. Перед подписанием они проверяют форму в рамках своих профессиональных компетенций. Ведь именно лицо, подписавшее документ, отвечает за его соответствие фактическому положению дел (п. 3 ст. 9 закона № 402-ФЗ).

Но более подробная проверка документации производится уже при ее поступлении в бухгалтерию.

Сначала первичка проходит контроль по существу. Данный метод проверки по сути повторяет те действия, которые производят линейные руководители перед подписанием. Повторный предварительный контроль необходим, потому что большинство документов составляются сотрудниками, не обладающими знаниями в области бухучета.

На этом этапе проверяется соответствие операции законодательству, внутренним регламентам компании и ее экономическая целесообразность. Если установлены нарушения, то делать записи в учете на основании такого документа нельзя.

Главный бухгалтер в этом случае должен сообщить о сомнительной операции руководителю организации. Если же директор настаивает на проведении данного документа, то ему необходимо дать об этом письменное указание. Только после этого с главбуха снимается ответственность за последствия отражения в учете и отчетности спорной операции.

Если по сути операции вопросов нет, то производится проверка документа по форме. Для видов первички, форматы которых регламентированы, проверяется точное соответствие утвержденным бланкам. Если же документ разработан в самой компании, то нужно проверить наличие в нем обязательных реквизитов, предусмотренных ст. 9 закона № 402-ФЗ.

Важно!

Арифметическая проверка производится непосредственно перед принятием документов к учету. Однородные виды первички группируются и заносятся в учетные регистры. При этом нужно проверить итоги как по отдельному бланку, так и по операции в целом, если она основана на нескольких документах.

Но проверочные мероприятия на этом не заканчиваются. Уже после принятия к учету первичная документация подвергается последующему контролю. Его могут осуществлять как работники самой компании, так и внешние проверяющие: сотрудники налоговой инспекции, аудиторы и т.п.

Срок проверки обычно охватывает период до 3 лет, т.к. именно в этих пределах налоговики или контрагенты могут предъявить претензии к компании.

Ошибки в первичке и их исправление

Какие бы способы проверки не применялись, порядок исправления ошибок в документах зависит от вида выявленного нарушения.

Если операция не соответствует закону или невыгодна экономически, и руководитель принял решение ее отменить, то такой документ просто изымается.

Но важно помнить, что для отдельных видов первички исправления не допускаются. В первую очередь это относится к кассовым и банковским документам. При обнаружении в них ошибок необходимо заменить неверный документ на новый. Впрочем, закон не запрещает поступать таким образом и в отношении других видов первички.

В любом случае нельзя для исправления использовать подчистку, корректор, ластик и другие подобные методы.

Если ошибочный документ связан с двухсторонними расчетами (например, накладная), то после исправления нужно обязательно выслать его правильную версию и контрагенту.

Если документ с искажениями уже был принят к учету, то следует внести изменения и в проводки. Здесь возможны два варианта:

- Дополнительная проводка применяется, если запись в учете сделана верно, но на сумму, меньшую, чем необходимо.

- Если проводка была сделана неверно в принципе, то она сторнируется (отменяется), а вместо нее производится правильная операция.

Если же искажения первички выявили с большим опозданием, то может потребоваться и внесение изменений в отчетность. Здесь все зависит от существенности ошибки, а также того, был ли уже отчет утвержден собственниками. Порядок корректировки бухгалтерских отчетов подробно регламентирован в ПБУ 22/2010.

Кто отвечает за неверно заполненные документы

Хотя первичные документы подписывают и рядовые сотрудники, совершающие операцию, на практике за любые ошибки обычно наказывают директора. Незнание им нюансов бухгалтерии или других областей законодательства в данном случае значения не имеет, т.к. за организацию учета в компании в целом отвечает ее руководитель.

Случаи, когда за ошибки в документах наказывают главбуха, а тем более — рядовых сотрудников, встречаются нечасто. Такое может быть, если речь идет о доказанных умышленных действиях, например — сокрытии хищений.

Как избежать ошибок при заполнении первички

Чтобы составить первичный документ и верно отразить его в учете, нужно знать множество нюансов. И на каждом этапе обработки документации могут появиться ошибки.

В компании 1С-WiseAdvice вся первичка проходит строгую проверку на соответствие законодательству. Поэтому претензии инспекторов, касающиеся формальных признаков, практически исключены.

Все это позволяет свести к минимуму вероятность ошибок при работе с первичкой.

Вывод

Первичная документация — это основа бухучета. От ее достоверности и соблюдения правил обработки зависит достоверность финансовых показателей компании.

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

Начальник Главного управления

тылового обеспечения,

генерал-майор

таможенной службы

В.Ф.Лагирев

Рекомендации о порядке списания с учета пришедшего в негодное состояние или утраченного имущества гражданской обороны

I. Общие положения

1. Настоящие Рекомендации определяют условия списания с учета предприятий, организаций и учреждений независимо от форм собственности (далее - организаций) пришедшего в негодное состояние или утраченного имущества гражданской обороны, состав, порядок создания и работы комиссии по его списанию, а также требования к оформлению, согласованию и утверждению документации по списанию.

2. Списание имущества гражданской обороны (далее - имущество), пришедшего в негодное состояние по истечении установленных сроков службы (годности*, выработки технического ресурса), производится по акту технического состояния, а списание преждевременно пришедшего в негодное состояние или утраченного имущества производится по инспекторским свидетельствам.

* В данном случае к имуществу гражданской обороны относятся: средства индивидуальной защиты органов дыхания и кожи, фильтровентиляция регенерации воздуха для защитных сооружений гражданской обороны, индикаторные трубки, приборы радиационной, химической разведки и дозиметрического контроля, комплекты специальной обработки, дегазирующие и дезактивирующие вещества (растворы), метеокомплекты и другие средства защиты, находящиеся в запасе организаций.

3. Федеральным органам исполнительной власти разрешается, применительно к настоящим Рекомендациям и специфике отрасли, разрабатывать и вводить в действие ведомственные инструкции о порядке списания с учета пришедшего в негодное состояние или утраченного имущества гражданской обороны.

II. Порядок списания имущества по актам технического (качественного) состояния

4. По актам технического (качественного) состояния списывается состоящее на учете организаций имущество, пришедшее в негодное состояние:

по истечении назначенных ресурсов (сроков службы) до планового ремонта, списания и сроков хранения, указанных в Приложении N 1 к настоящим Рекомендациям, если оно по своему техническому состоянию не может быть отремонтировано и использовано по прямому предназначению;

в процессе испытаний и проверок.

Недостача имущества, в пределах естественной убыли, относится на издержки производства или обращения организации.

5. Определение технического состояния подлежащего списанию имущества и составление актов на его списание производится комиссиями, назначаемыми приказами руководителей организаций.

В состав комиссий необходимо включать:

1) лиц, на которых возложена ответственность за сохранность имущества;

2) начальника штаба по делам гражданской обороны и чрезвычайным ситуациям организации (работника гражданской обороны);

3) работника финансового органа организации;

4) специалистов из обслуживающего персонала защитных сооружений гражданской обороны и других должностных лиц организаций.

При необходимости в состав комиссий может включаться представитель органа, специально уполномоченного решать задачи гражданской обороны и задачи по предупреждению и ликвидации последствий чрезвычайных ситуаций, в составе или при органе исполнительной власти субъекта Российской Федерации и органах самоуправления (далее - орган управления по делам ГОЧС).

6. Комиссии при определении технического состояния имущества:

1) производят непосредственный осмотр изделий, подлежащих списанию, используя при этом необходимую техническую документацию (паспорта на изделие, заключения ремонтных и проверочных органов о техническом состоянии имущества), данные бухгалтерского учета и другие материалы;

2) устанавливать степень износа имущества и целесообразность его списания;

3) устанавливают продолжительность нахождения списываемого имущества в эксплуатации или на хранении;

4) определяют возможность использования отдельного оборудования, узлов и материалов списываемого имущества.

7. По результатам проверки комиссия составляет акт технического (качественного) состояния имущества по форме, указанной в Приложении N 2 к настоящим Рекомендациям.

К акту о списании средств индивидуальной защиты, фильтровентиляции и регенерации воздуха и дозиметрических приборов прилагаются свидетельства ремонтного (поверочного) органа, подтверждающие непригодность изделий для использования по предназначению по результатам лабораторных испытаний и проверок.

Лабораторные испытания и проверка имущества проводятся в сроки, указанные в Приложении N 3 к настоящим Рекомендациям.

8. Первоначальная стоимость имущества, подлежащего списанию по актам технического состояния, определяется комиссией на основании действующих на день составления акта среднерыночных цен.

9. Подписанный председателем и членами комиссии акт о списании пришедших в негодность средств фильтровентиляции и регенерации воздуха и прилагаемые к нему документы представляются организацией на согласование в орган управления по делам ГОЧС субъекта Российской Федерации.

Акты о списании остальных видов имущества согласовываются с органами управления по делам ГОЧС городов, районов.

10. Согласованный акт о списании имущества представляется председателем комиссии на утверждение руководителю организации.

11. Утвержденный акт является основанием для списания с учета организации указанного в нем имущества и оформления на оприходование полученных от разработки изделий, деталей и материалов.

III. Порядок списания имущества по инспекторским свидетельствам

12. Имущество, утраченное в результате недостач, хищений, незаконного или сверхнормативного расходования, уничтожения, порчи и стихийных бедствий, а также преждевременно выведенное из строя, списывается с книг (карточек) учета на основании приказа руководителя организации и записывается в книгу учета утрат материальных средств и книгу учета недостач.

13. Основанием для списания утраченного имущества с книги учета материальных средств, а ущерба с книги учета недостач является инспекторское свидетельство, выданное руководителем организации.

14. Инспекторские свидетельства составляются по форме, указанной в Приложении N 4 к настоящим Рекомендациям, и выдаются в случаях:

утраты (порчи) имущества в результате стихийных бедствий, катастроф, пожаров, аварий;

отсутствия основания для привлечения к материальной ответственности должностных и других лиц;

приведения в негодное состояние имущества при выполнении в чрезвычайных ситуациях аварийно-спасательных работ в зонах радиоактивного, химического и биологического заражения (загрязнения);

если сумма ущерба, причиненного повреждением или утратой имущества, превышает сумму, определенную судебными органами к взысканию с виновного, или превышает сумму начета, который по закону возможно наложить на виновного в административном порядке;

отсутствия чьей-либо вины в причинении ущерба по результатам административного расследования, дознания или арбитражного суда.

15. Размер причиненного ущерба определяется с учетом износа (старения) имущества на момент его утраты или порчи.

16. Стоимость имущества, подлежащего списанию по инспекторскому свидетельству, определяется комиссиями на основании цен, действующих на день выявления утрат материальных средств.

17. Ущерб, причиненный утратой или порчей имущества по вине персонала организации, подлежит возмещению в соответствии с действующим законодательством Российской Федерации.

18. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организаций, а у бюджетной организации - на уменьшение финансирования (фондов) (Федеральный закон от 21.11.96 "О бухгалтерском учете", ст.12, п.3б).

19. Для получения инспекторских свидетельств на списание имущества руководитель соответствующей службы организации должен представить руководителю организации ходатайство с приложенными к нему документами, обосновывающими необходимость списания материальных ценностей:

материалы административного расследования (дознания, ревизии, проверки) и копию приказа об их результатах;

оформленные паспорта (формуляры) на изделия или карточки-заместители на них;

заключения ремонтных (проверочных) органов, подтверждающие непригодность изделий для использования по предназначению;

расчет остаточной стоимости имущества, подлежащего списанию, подписанный руководителем финансового органа организации.

Кроме того, при необходимости, к ходатайству могут прилагаться:

копия решения судебного органа (государственного арбитража) или постановления следственного органа по фактам утрат материальных ценностей;

заверенные выписки из актов ревизий или проверок;

справка о частном возмещении ущерба за счет виновных лиц и другие документы;

копия акта аварии или стихийного бедствия, подписанного представителем комиссии по чрезвычайным ситуациям и утвержденного руководителем исполнительного органа власти соответствующего субъекта Российской Федерации.

20. Ходатайство о выдаче инспекторского свидетельства с предлагаемыми документами представляется руководителю организации не позднее 15 дней после завершения административного расследования (дознания) или поступления в организацию постановления от судебного (следственного) органа.

21. Рассмотрение ходатайства и принятие решения о выдаче инспекторского свидетельства осуществляется руководителем организации в полуторамесячный срок со дня поступления ходатайства.

22. Инспекторские свидетельства в организации нумеруются в порядке их учета по журналу регистрации выдачи инспекторских свидетельств.

23. Журнал регистрации выдачи инспекторских свидетельств ведется начальником финансового органа организации по установленной форме (Приложение N 5 к настоящим Рекомендациям).

Начальник Департамента

мероприятий защиты населения

и территорий МЧС России

М.Дзыбов

Назначенные ресурсы (сроки службы) до планового ремонта, списания и сроки хранения имущества гражданской обороны

Читайте также: