Реструктуризация ипотеки дом рф условия

Обновлено: 09.05.2024

АО "ДОМ. РФ" создано по решению Правительства РФ и предоставляет льготные ипотечные жилищные кредиты, осуществляет рефинансирование ранее выданных кредитов в связи с рождением у заемщика второго ребенка и последующих детей, заемщикам, имеющим детей-инвалидов, оказывает помощь при реструктуризации ипотечного кредита заемщиков в сложной финансовой ситуации, а также осуществляет поддержку заемщиков, у которых родился третий или последующий ребенок.

1. Предоставление АО "ДОМ. РФ" льготных ипотечных кредитов и рефинансирование ранее выданных кредитов

Граждане РФ при рождении у них с 01.01.2018 по 31.12.2022 (для граждан РФ, проживающих на территории Дальневосточного федерального округа и приобретающих жилье на указанной территории, - с 01.01.2019 по 31.12.2022) второго ребенка и (или) последующих детей, которые являются гражданами РФ, а также граждане РФ, имеющие ребенка-инвалида, который является гражданином РФ, рожденного не позднее 31.12.2022, могут обратиться в АО "ДОМ. РФ" (ранее - Агентство ипотечного жилищного кредитования (АИЖК)) для получения льготного ипотечного кредита или для заключения дополнительного соглашения о рефинансировании ранее выданных ипотечных кредитов (п. 9 Правил, утв. постановлением Правительства РФ от 30.12.2017 № 1711)).

Льготное кредитование и рефинансирование осуществляются на следующих условиях (п. 10 Правил, утв. постановлением Правительства РФ от 30.12.2017 № 1711; п. п. 1, 3 постановления Правительства РФ от 31.10.2019 № 1396):

1) кредитный договор или дополнительное соглашение о рефинансировании заключены в рублях соответственно:

а) не ранее 01.01.2018 или не ранее 01.08.2018 - при рождении второго, третьего или последующего ребенка;

б) не ранее 01.01.2019 или не ранее 01.03.2019 - при рождении второго, третьего или последующего ребенка у граждан РФ, проживающих на территории Дальневосточного федерального округа и приобретающих жилье на указанной территории;

в) в любой период или после 14.11.2019 - для граждан, имеющих ребенка-инвалида;

2) размер кредита (остаток задолженности по кредиту - для рефинансирования) не превышает:

• 12 млн руб. - для жилых помещений, расположенных в г. Москве, Московской области, г. Санкт-Петербурге и Ленинградской области;

• 6 млн руб. - для жилых помещений, расположенных в других субъектах РФ;

3) при получении кредита собственные средства заемщика (в том числе полученных из бюджета (включая средства материнского (семейного) капитала) или от организации - работодателя заемщика) составляют 20 и более процентов стоимости приобретаемого жилого помещения, а при рефинансировании отношение остатка задолженности по кредиту к стоимости приобретенного жилья составляет 80% и менее;

4) кредит погашается равными ежемесячными (аннуитетными) платежами в течение всего срока действия кредита (за исключением первого и последнего месяца) без возможности увеличения остатка ссудной задолженности;

5) размер процентной ставки по льготному кредиту и при рефинансировании равен 6% годовых на весь срок кредита, а для граждан, проживающих на территории Дальневосточного федерального округа и приобретающих жилье на указанной территории, - 5% годовых. При этом кредитным договором или дополнительным соглашением о рефинансировании может быть, в частности, предусмотрено заключение заемщиком договоров личного страхования и страхования приобретаемого жилого помещения или увеличение процентной ставки в случае незаключения указанных договоров.

2. Программа помощи ипотечным заемщикам, оказавшимся в сложной финансовой ситуации, и участие в ней АО "ДОМ. РФ"

АО "ДОМ. РФ" является также участником программы помощи отдельным категориям ипотечных заемщиков, оказавшихся в сложной финансовой ситуации.

Данная программа предполагает реструктуризацию кредиторами (заимодавцами) - участниками программы выданных ипотечных жилищных кредитов (займов) с последующим возмещением им возникших при этом убытков через АО "ДОМ. РФ" за счет бюджетных средств (п. 1 Основных условий, утв. постановлением Правительства РФ от 20.04.2015 № 373 (далее – Основные условия)).

Реструктуризация может осуществляться путем заключения кредитором и заемщиком до 31.12.2020 включительно договора о реструктуризации в виде (п. 5 Основных условий):

• соглашения об изменении условий ранее заключенного кредитного договора (договора займа);

• нового кредитного договора (договора займа) на цели полного погашения задолженности по реструктурируемому ипотечному жилищному кредиту (займу);

Договор о реструктуризации должен предусматривать одновременно следующие условия (п. п. 3, 6, 7, 10 Основных условий):

• для кредитов (займов) в иностранной валюте - изменение валюты кредита (займа) на российские рубли по курсу не выше курса соответствующей валюты, установленного Банком России на дату заключения договора о реструктуризации;

• установление размера ставки кредитования не выше 11,5% годовых - для кредитов (займов) в иностранной валюте или не выше ставки, действующей на дату заключения договора о реструктуризации, - для рублевых кредитов (займов);

• снижение денежных обязательств заемщика перед банком-кредитором на сумму не менее 30% остатка суммы кредита (займа) на дату заключения договора о реструктуризации, но не более чем на 1,5 млн руб. за счет прощения части суммы кредита и (или) изменения валюты кредита (займа) с иностранной валюты на российские рубли. Специально созданной межведомственной комиссией указанная предельная сумма может быть увеличена, но не более чем в два раза;

• освобождение заемщика от уплаты неустойки, начисленной по условиям кредитного договора (договора займа), за исключением фактически уплаченной или взысканной неустойки.

Для оформления реструктуризации ипотечные заемщики представляют кредитору (заимодавцу) письменное заявление о реструктуризации (п. 5 Основных условий).

Потребуются также документы, подтверждающие соответствие заемщика условиям программы помощи.

3. Условия оказания помощи ипотечным заемщикам, оказавшимся в сложной финансовой ситуации

Чтобы получить помощь в рамках рассматриваемой программы, на дату подачи заявления о реструктуризации ипотечного кредита (займа) должны одновременно соблюдаться установленные требования (п. 8 Основных условий):

• его финансовому положению;

• к жилому помещению, приобретенному по ипотеке;

• сроку кредитного договора (договора займа).

При несоблюдении не более чем двух обязательных условий вопрос о предоставлении помощи решается межведомственной комиссией (п. 9 Основных условий).

3.1. Требования к заемщикам для реструктуризации ипотечного кредита (займа)

Обратиться за реструктуризацией ипотечного кредита (займа) может заемщик - гражданин РФ, который соответствует одному из следующих условий (пп. "а" п. 8 Основных условий):

• имеет одного или более несовершеннолетних детей или является опекуном (попечителем) одного или более несовершеннолетних детей;

• является инвалидом или имеет ребенка-инвалида;

• является ветераном боевых действий;

• имеет на иждивении лиц в возрасте до 24 лет, обучающихся по очной форме обучения.

3.2. Требования к финансовому положению заемщика

Получение помощи в виде реструктуризации ипотечного кредита (займа) возможно при таком изменении финансового положения заемщика, когда среднемесячный совокупный доход семьи заемщика, рассчитанный за три месяца до даты подачи заявления о реструктуризации, после вычета размера планового ежемесячного платежа по кредиту (займу) на дату, предшествующую дате подачи заявления о реструктуризации, не превышает на каждого члена семьи заемщика двукратной величины прожиточного минимума, установленного в субъектах РФ, на территории которых проживают лица, доходы которых учитывались в расчете. При этом среднемесячный совокупный доход семьи заемщика в расчетном периоде равняется сумме среднемесячных доходов заемщика и членов его семьи, а указанный размер планового ежемесячного платежа по кредиту (займу) увеличился не менее чем на 30% по сравнению с его размером на дату заключения кредитного договора (договора займа) (пп. "б" п. 8 Основных условий).

3.3. Требования к ипотечному жилому помещению

Жилое помещение, находящееся в ипотеке, должно соответствовать следующим требованиям (пп. "в" - "д" п. 8 Основных условий):

• жилье расположено на территории РФ;

• общая площадь жилого помещения не превышает 45 кв. м - для помещения с одной жилой комнатой, 65 кв. м - для помещения с двумя жилыми комнатами, 85 кв. м - для помещения с тремя или более жилыми комнатами;

• жилое помещение, находящееся в ипотеке, является единственным жильем заемщика. Однако допускается наличие совокупной доли залогодателя и членов его семьи в праве собственности не более чем на одно иное жилое помещение в размере не более 50%.

3.4. Требования к сроку кредитного договора

Помощь заемщикам оказывается, только если кредитный договор (договор займа) заключен не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации. Исключением являются случаи, когда ипотечный кредит (заем) предоставлен на цели полного погашения задолженности по кредиту (займу), предоставленному не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации (пп. "е" п. 8 Основных условий).

4. Погашение обязательств по ипотечному кредиту заемщиков, имеющих трех и более детей

Гражданин РФ, являющийся заемщиком по ипотечному жилищному кредиту (займу), у которого в период с 01.01.2019 по 31.12.2022 родился третий или последующий ребенок, имеет право на однократное получение мер государственной поддержки в виде полного или частичного погашения обязательств по такому кредиту в размере его задолженности, но не более 450 000 руб. Указанные средства направляются на погашение основного долга, а если его размер меньше указанной суммы, оставшиеся средства направляются на погашение процентов за пользование кредитом.

Условиями предоставления мер государственной поддержки указанным гражданам, в частности, являются заключение ипотечного жилищного кредита (займа) или кредитного договора, направленного на его полное погашение, до 01.07.2023, а также обеспечение исполнения обязательств заемщика по такому договору ипотекой приобретенного жилого помещения или земельного участка (залогом прав требования по договору участия в долевом строительстве) (ч. 1, 2, 4, 5 ст. 1 Федерального закона от 03.07.2019 № 157-ФЗ; п. п. 7, 13 Положения, утв. постановлением Правительства РФ от 07.09.2019 № 1170).

При этом в качестве целевого назначения кредита (займа) не предусмотрено приобретение долей (Письмо Минфина России от 08.04.2020 № 05-05-06/27632).

Реализацию указанных мер государственной поддержки осуществляет АО "ДОМ. РФ". Для этого заемщику необходимо обратиться с заявлением о погашении кредита (займа) в банк, выдавший кредит (заем), либо в ОА "ДОМ. РФ", если заимодавцем является указанное общество (ч. 6, 7 ст. 1 Федерального закона от 03.07.2019 № 157-ФЗ; ч. 1, 2 ст. 2 Федерального закона от 13.07.2015 № 225-ФЗ; п. п. 2, 4 Положения, утв. постановлением Правительства РФ от 07.09.2019 № 1170)).

В 2021 году помочь решить проблемы с погашением ипотеки, призвана программа реструктуризации с помощью государства. Для плательщиков по жилищному кредиту это является решением временных затруднений с выплатой долга и просрочкой платежей. Не все банки являются участниками этой программы. Давайте разберемся каким физическом лицам возможно воспользоваться государственной поддержкой.

Что такое реструктуризация ипотеки?

Под реструктуризацией ипотеки понимается внесение изменений в договор кредита, касающихся условий погашения. Это чаще всего уменьшение ежемесячных платежей и увеличение срока кредитования, что значительно упрощает возврат заемных средств. Кроме этого, могут быть предоставлены, так называемые, кредитные каникулы.

В течение кредитных каникул, срок которых в среднем составляет полгода, разрешается гасить только основной долг без процентов или совсем не вносить платежи. Отметим, что каждый случай является индивидуальным, рассматривается банком и принимается решение, как улучшить условия по конкретному кредитному займу. В некоторых случаях банк готов даже не взыскивать штрафы по просроченным платежам.

Чтобы воспользоваться реструктуризацией ипотечного кредита, необходимы очень веские основания:

- увольнение заемщика с места работы по независящим от него причинам (сокращение штатов, ликвидация предприятия);

- значительное уменьшение заработной платы или выход на пенсию;

- наступление инвалидности или иной ситуации, когда состояние здоровья не позволяет получать доходы на прежнем уровне.

При появлении таких обстоятельств лучше сразу известить банк, не дожидаясь длительной просрочки по кредиту. Если в прошлом у вас сформировалась хорошая кредитная история, то шансы на принятие положительного решения банком значительно выше.

Банки отмечают, что программа реструктуризации ипотеки, работающая на протяжении прошлого года, хорошо себя зарекомендовала. Для них лучше найти взаимовыгодный компромисс, чем ввязаться в судебные тяжбы.

Закон о реструктуризации ипотеки с помощью государства

- суть условий изложена в ПП РФ от 20 апреля 2015 г. № 373 (с изменениями от 03.10.2018 года);

- дальнейшая реализация программы в ПП РФ от 3 октября 2018 г. № 1175.

Условия реструктуризации ипотеки

На реструктуризацию ипотеки с помощью государства, согласно последним изменениям, действующим в 2021 году, могут рассчитывать следующие граждане:

- семьи с одним и более несовершеннолетними детьми, а также с детьми в возрасте до 24 лет, обучающимися по очной форме и не работающими (если ребенок один, то оба родителя должны быть не старше 35 лет);

- инвалиды и родители детей-инвалидов;

- ветераны боевых действий;

- работники бюджетных учреждений, имеющие стаж в них не менее 1 года.

Заявители должны быть гражданами Российской Федерации.

[infobox]Еще одним условием участия в программе является подтверждение уровня доходов. Если он не превышает двух прожиточных минимумов на каждого члена семьи, то есть шанс получить поддержку от государства.[/infobox]

К объекту жилой недвижимости также предъявляются определенные требования:

- Находится на территории Российской Федерации;

- Должна быть для семьи единственной ипотекой и под его приобретение взята не более года назад, что подтверждается кредитным договором;

- Стоимость жилья не должна быть выше, чем на 60 % от среднерыночной цены;

- Площадь квартиры:

- для однокомнатной — не более 45 кв.м.;

- для двухкомнатной — 65 кв.м.;

- для трехкомнатной квартиры — 85 кв.м.;

- исключение — ограничения не действуют лишь для проживающей в квартире многодетной семьи;

Также позволено заемщику, иметь долю в другой жилой недвижимости, но совокупная доля всей семьи в ней не должна превышать 50%.

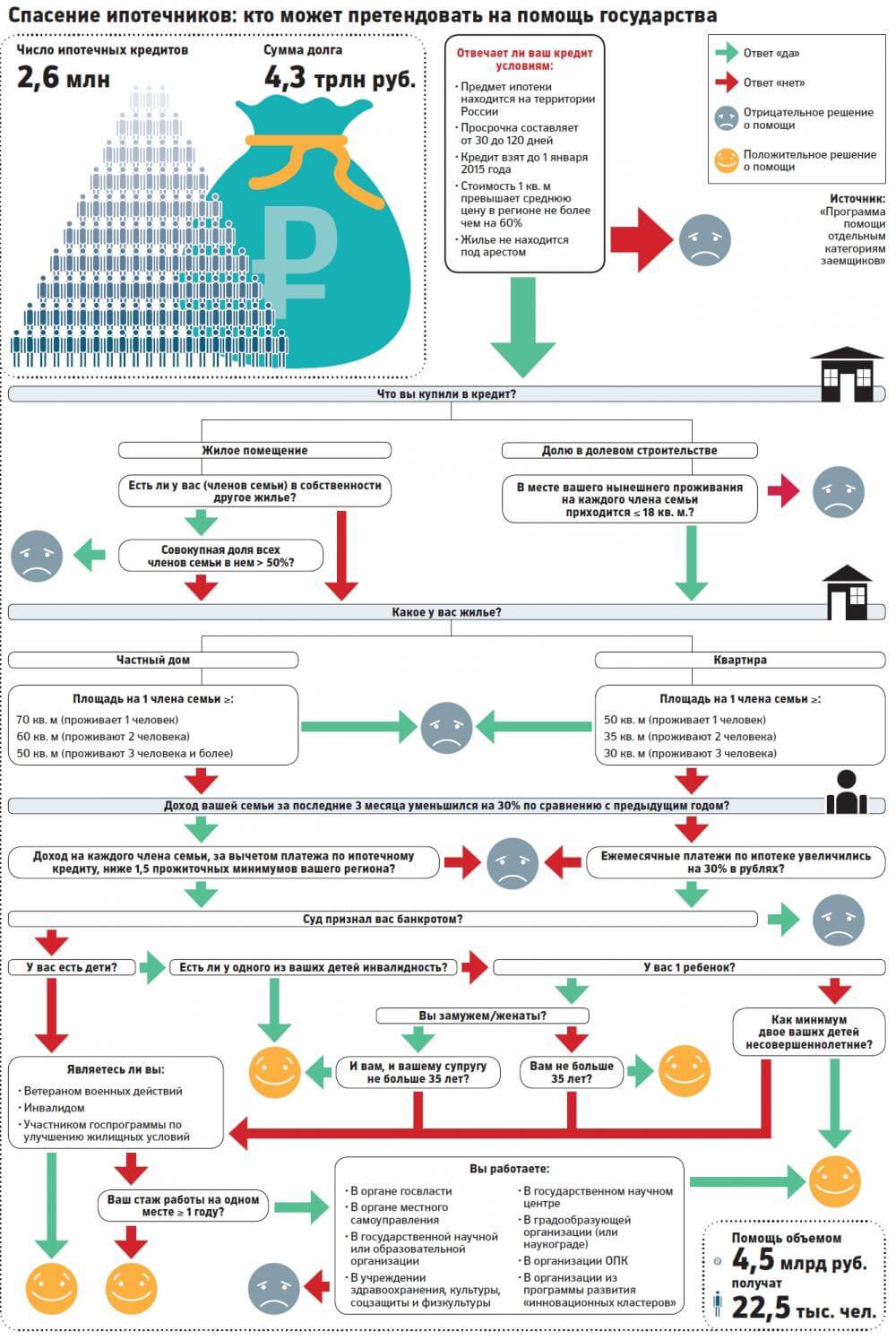

Претендовать на реструктуризацию ипотеки может жильё (покупка, строительство, капитальный ремонт), взятое до 1 января 2015 года. Просрочка по платежам при этом должна составить на дату подачи заявки не менее 30 и не более 120 дней.

При соблюдении всех условий, можно приступать к формированию пакета документов.

Ниже на картинке, ответьте на вопросы и узнаете, сможете ли Вы получит помощь от государства.

Какие необходимы документы?

Количество документов, которые необходимо собрать для участия в программе реструктуризации ипотеки с помощью государства, довольно большое. Перечислим все:

- заявление на пересмотр условий договора;

- паспорта и свидетельства о рождении всех членов семьи заемщика;

- свидетельство о заключении брака при его наличии;

- справка о составе семьи;

- если имеются усыновленные или опекаемые дети, то решение органов опеки или судебное постановление;

- справка из учебного заведения, подтверждающая факт обучения на очном отделении ребенка до 24 лет, и справка из Пенсионного фонда об отсутствии места работы;

- копия трудовой книжки;

- справка о заработной плате по форме 2-НДФЛ за три последних месяца;

- удостоверения участника боевых действий (при наличии);

- документы, подтверждающие инвалидность;

- выписка из ЕГРН на квартиру, находящуюся в залоге.

Могут также быть предоставлены иные документы: свидетельство о постановке на учет в Службе занятости.

Какие банки участвуют в программе реструктуризации задолженности?

Вот список самых популярных банков участвующих в льготной программе:

Если вашего банка нет в списке, то уточните информацию в своем отделении.

Как происходит реструктуризация ипотеки в 2021 году?

Следует обратиться в банк, выдавший потеку, с заявкой на помощь государства. Если банк примет ваши аргументы и вынесет положительное решение, то долг по кредитному договору может значительно сократиться:

Пошаговая инструкция

Коротко изложим план действий.

- Обратиться к представителю банка с целью получения консультации по участию в программе реструктуризации.

- Узнать перечень документов, необходимых в конкретном случае.

- Заполнить заявление на реструктуризацию и приложить полный пакет документов.

- Ожидать результата рассмотрения заявки.

После того, как поступит ответ и будет принято положительное решение, заемщик будет приглашен в отделение банка для подписания нового кредитного договора с новым графиком платежей. Затем необходимо запросить из архива закладную и внести изменения в Росреестре.

Сроки реструктуризации ипотеки от государства

Государственная программа продолжает свое действие. В 2021 году банки одобряют реструктуризацию задолженности на своих условиях. Так в Сбербанке одобряют если:

- произошло снижение доходов;

- срочно забрали служить в армию;

- находитесь в отпуске по уходу за ребенком до 3 лет;

- находитесь на инвалидность.

Еще одна государственная программа: Льготная ипотека 6 % для молодой семьи

Остались вопросы? Узнайте, как решить именно Вашу проблему! Напишите прямо сейчас нашему консультанту онлайн. Или звоните нам по телефонам:

Льготная ипотека

Это специальная государственная программа, с помощью которой граждане могут приобрести жилье от застройщика по ставке 6,5% на весь срок кредитования. Первоначальный взнос по этой программе предусмотрен в размере 15%, максимальная сумма кредитования составляет 12 000 000 рублей.

Данное предложение имеет множество преимуществ:

- отсутствует требования по возрасту, семейному и имущественному положению потенциального заемщика.

- участником программы может стать каждый гражданин РФ.

- по программе можно купить жилье только в пределах РФ, но совершенно в любом регионе.

- от застройщика можно купить уже готовое жилье. Также доступна покупка недвижимости на стадии строительства.

- в реализации данной программы участвую самые крупные и надежные банки России: Сбербанк, ВТБ-24, Альфа-Банк, Россельхозбанк, Росбанк, Газпромбанк, Совкомбанк и многие другие.

Семейная ипотека

Главное условие программы — в семье должен родиться второй или последующий ребенок в период с 01.01.2018 по 31.12.2022. Программа распространяется также и на семьи, в которых есть дети-инвалиды.

По семейной ипотеке устанавливается рекордная ставка в 4,7% на весь срок, сумма —от 500 000 до 12 000 000 рублей. Первоначальный взнос составляет от 15 до 50%. В рамках одной программы могут привлекаться до 4 созаемщиков. Это могут быть супруги (в том числе и гражданские), ближайшие родственники и даже третьи лица.

Приобретаемый объект может быть как с первичного, так и со вторичного рынка недвижимости. Можно покупать квартиру на стадии строительства, но только у аккредитованных компаний-застройщиков. Обязательно имущественное страхование. При этом страхование жизни и здоровья оформляется в добровольном порядке.

Дальневосточная ипотека

Эта программа направлена на развитие Дальнего Востока. Ипотека предоставляется для покупки жилья в указанном регионе. Здесь действует самая маленькая из всех возможных ставок — 2% годовых на весь срок кредитования. Сумма кредитования — максимум 6 000 000 рублей, первый взнос — от 15%.

Претендентами на программу могут стать молодые семьи, в которых обоим супругам не исполнилось 35 лет. Есть огромный список банков, которые реализовывают данную программу.

Программа помощи заемщикам

Согласно данной программе, поддержку получают:

- семьи с одним и большим количеством несовершеннолетних детей (опекуны и попечители тоже считаются);

- ветераны боевых действий;

- инвалиды, а также родители детей-инвалидов;

- граждане, имеющие на иждивении лиц до 24 лет.

Претендентами на получение такой помощи становятся семьи, в которых на каждого человека приходится менее двухкратного прожиточного минимума (принятого в регионе проживания заявителя). Также получить помощь смогут граждане, у которых увеличился размер ежемесячных платежей более чем на 30% от запланированной суммы.

Программа поддержки семей с детьми

В данном случае под программу попадают все семьи, в которых в период с 01.01.2019 по 31.12.2022 родится третий или последующий ребенок. Здесь помощью считаются 450 000 рублей от государства в счет оплаты части ипотечного кредита. При этом следует помнить, что эта сумма может уйти только на погашение основного долга. Только если долг меньше этой суммы, остатки уйдут в счет уплаты процентов.

Строительство жилого дома

В данном случае кредит идет и на покупку участка земли под застройку, и на оплату строительных работ. Процентная ставка выше — 11%. Она устанавливается при условии, что гражданин вносит 50% первоначального взноса и покупает полис страхования жизни и здоровья, а также передает в залог строящийся дом.

- Возраст 21-65 лет (на момент погашения задолженности в полном объеме).

- Гражданство РФ и постоянная регистрация в любом регионе России.

- Наличие официального регулярного и достаточного дохода, а также полная дееспособность заявителя.

- Отсутствие банкротства физических лиц за последние 5 лет.

- Стаж на последнем месте работы от 3 месяцев. Если заявитель — ИП, ему требуется подтверждение успешной деятельности на протяжении 2 предшествующих лет.

- Привлечение созаемщиков в количестве до 4 человек, среди которых могут быть супруг/супруга, ближайшие родственники и даже третьи лица.

Важно! В зависимости от выбранной программы банк имеет право предъявлять дополнительные требования к заемщику. Об этом сообщит кредитный менеджер при личном визите клиента в банк.

- Выгодные процентные ставки.

- Возможность подобрать программу ипотечного кредитования каждому клиенту.

- Возможность любыми способами подтвердить свой доход и трудоустройство.

- Переменная процентная ставка, исчисляемая в соответствии с экономикой в целом и с личными доходами каждой конкретной семьи.

- Программы, разработанные специально для льготных категорий граждан.

- Очень долгое рассмотрение заявок — до нескольких месяцев. Это связано с многочисленными проверками.

- Отказ от страхования имущества влечет за собой увеличение процентной ставки на 0,7%.

- Более жесткие условия и более тщательная проверка и самих заемщиков, и объектов недвижимости.

Процесс оформления ипотеки

Ипотека оформляется по такому алгоритму:

В завершение оформления ипотеки банк переводит денежные средства на счет продавца недвижимости.

В 1997 году правительство России создает Агентство по ипотечному жилищному кредитованию – АИЖК. Под этой аббревиатурой структура действовала более 20 лет, занимаясь содействием развитию и повышению эффективности управления в жилищной сфере. Конечно, ипотечное кредитование в те годы существовало в России скорее номинально, но АИЖК действовало сразу по нескольким направлениям:

- как институт развития в жилищной сфере;

- финансирование жилищного строительства – через дочернее агентство АФЖС;

- страхование недвижимости – через страховую компанию АИЖК;

- содействие развитию жилищного строительства через Фонд РЖС.

АИЖК было и остается одной их стратегических приоритетных компаний с государственным участием в России, а в 2016 году у агентства появились новые цели: обеспечение застройщиков землей, предоставление им гарантий по кредитам, развитие рынка арендного жилья, развитие рынка ипотечного кредитования.

- Госпрограмма-2020 – выдача кредитов на покупку жилья с субсидированием процентной ставки до 7% годовых и ниже (запущена в апреле 2020 года, а с июля 2021 года ограничена);

- Дальневосточная ипотека – выдача кредитов под 2% годовых молодым семьям в регионах Дальнего Востока;

- разовая выплата в размере до 450 тысяч рублей в счет погашения ипотечного кредита многодетным семьям.

Какие есть программы рефинансирования ипотеки

Рефинансирование по государственным программам

Такие семьи могут взять либо ипотечный кредит на жилье в новостройке, либо рефинансировать оформленный ранее кредит на более выгодных условиях.

- у заемщика с 1 января 2018 года по 31 декабря 2022-го должен родиться ребенок;

- процентная ставка – от 4,1% до 4,8% годовых;

- сумма – до 6 миллионов рублей (в Москве, Санкт-Петербурге, Московской и Ленинградской областях – до 12 миллионов рублей);

- срок – от 3 до 30 лет;

- сумма кредита – до 85% от стоимости жилья;

- кредит должен быть оформлен не менее 6 месяцев назад;

- по кредиту не должно быть текущей просрочки, а также просрочек на срок более 30 дней в последние 2 года. Также кредит не может быть реструктуризирован.

За отсутствие добровольной личной страховки банк добавит к ставке еще 0,7% годовых.

- кредит должен быть выдан не ранее, чем в 2020 году;

- сумма – до 3 миллионов рублей (Дальний Восток, Ленинградская область и ЯНАО – до 5 миллионов);

- сумма кредита – не больше 90% от стоимости недвижимости;

- недвижимость находится в сельской местности (на территории из списка);

- по кредиту не должно быть текущих просрочек и просрочек на срок более 30 дней за последние полгода;

- процентные ставки – 2,5% базовая и 2,3% для зарплатных клиентов.

Если клиент не подтвердит доходы выпиской из Пенсионного фонда, ставка вырастет до 3% годовых, а отсутствие личной страховки на ставку уже не влияет.

Стандартная программа рефинансирования

Самое главное – процентные ставки, и здесь есть несколько вариантов:

- базовая ставка (кредит на сумму до 90% от стоимости недвижимости) – 8,2% годовых;

- скидка для зарплатных клиентов – 0,2%;

- скидка за большую сумму – 0,5%. Большой будет сумма остатка долга от 3 миллионов рублей (в Москве, Санкт-Петербурге и областях – от 6 миллионов рублей);

- если не подтверждать доход – надбавка 0,5%;

- если не оформить личное страхование – надбавка 0,7%;

- если клиент хочет получить дополнительные деньги с кредитом – ставка будет 8,2%. А если не подтвердить доходы – то 8,7% годовых.

Кроме того, если разово внести 1,9% от суммы кредита, ставка снизится на 0,5% годовых, а если 3,9% – то на 1% годовых.

Остальные условия типичны для предложений по рефинансированию ипотеки:

- сумма кредита – до 15 миллионов рублей (в Москве, Санкт-Петербурге и областях – до 30 миллионов рублей);

- по действующему кредиту должно пройти не менее 6 месяцев, а до конца должно оставаться не менее 3 месяцев;

- не должно быть текущих просрочек, длительных просрочек в последние 2 года и реструктуризации кредита;

- обязателен стаж не менее 3 месяцев на последнем месте, а для ИП – отсутствие убытков в последние 2 года;

- залоговый объект недвижимости должен быть в доме, аккредитованным банком (но при желании аккредитацию любого объекта рассматривают за 2 дня).

Таким образом, минимальная ставка по рефинансированию без доплат составит 7,5% годовых, а максимальная – чуть ниже 10% годовых.

Выгодно ли в сравнении с другими банками?

При этом даже базовые условия по рефинансированию – достаточно выгодные, хотя большая часть требований не зависит от банка и прописана в законодательстве.

Читайте также:

- Не проходит по проверке движимого имущества что значит

- Кто может зарегистрировать в приватизированной квартире

- Ответственность государственного регистратора прав на недвижимое имущество с 2020 года

- Допускается ли одновременное наложение ареста на денежные средства и иное имущество должника

- Новые критерии тсо по мощности протяженности и имущественным основаниям