Передача имущества между бюджетными учреждениями

Обновлено: 29.04.2024

В редакцию нашего журнала поступила просьба одного из читателей разъяснить порядок передачи имущества казенным учреждением бюджетному. Оба учреждения являются федеральными, подведомственными одному органу исполнительной власти, выполняющему функции и полномочия учредителя (далее - учредитель).

Наличие правовых оснований для распоряжения имуществом

Исходя из ч. 3 ст. 213 ГК РФ коммерческие и некоммерческие организации, кроме государственных и муниципальных предприятий и государственных (муниципальных) учреждений, считаются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками, членами), а также имущества, приобретенного этими юридическими лицами по иным основаниям. Все имущество государственных (муниципальных) учреждений закрепляется за ними на праве оперативного управления согласно требованиям ГК РФ. Собственник имущества учреждения - соответственно РФ, субъект РФ, муниципальное образование. Иными словами, все имущество государственных (муниципальных) учреждений - государственная или муниципальная собственность.

В силу ст. 214 ГК РФ государственной собственностью в РФ является имущество, принадлежащее на праве собственности РФ (федеральная собственность). Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, - муниципальная собственность (ст. 215 ГК РФ).

В соответствии с ч. 2 ст. 298 ГК РФ автономное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным автономным учреждением за счет средств, выделенных ему собственником на его приобретение. Остальным имуществом, находящимся у автономного учреждения на праве оперативного управления, это учреждение вправе распоряжаться самостоятельно.

Бюджетное учреждение без согласия собственника не может распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на его приобретение, а также недвижимым имуществом. Остальным имуществом, находящимся у бюджетного учреждения на праве оперативного управления, это учреждение самостоятельно распоряжаться вправе (ч. 3 ст. 298 ГК РФ).

Согласно ч. 4 ст. 298 ГК РФ казенное учреждение не может отчуждать либо иным способом распоряжаться любым имуществом без согласия собственника имущества.

Исходя из вышеизложенного без согласования с учредителем:

- автономное учреждение может самостоятельно распоряжаться недвижимым имуществом и особо ценным движимым имуществом, приобретенным за счет собственных средств, а также иным движимым имуществом вне зависимости от источника его приобретения;

- бюджетное учреждение может самостоятельно распоряжаться особо ценным движимым имуществом, приобретенным за счет собственных средств, и иным движимым имуществом вне зависимости от источника его приобретения.

У казенного учреждения аналогичное право отсутствует.

Таким образом, любое решение о передаче имущества от казенного учреждения к бюджетному должно осуществляться на основании решения собственника имущества. Указанное решение может быть оформлено в виде распоряжения, приказа или иного нормативного правового акта руководителя органа, в ведении которого находится казенное учреждение.

Оформление передачи имущества

Порядок согласования распоряжения имуществом устанавливается его собственником. Так, порядок согласования распоряжения федеральной собственностью, закрепленной за федеральными учреждениями, определен Положением об осуществлении федеральными органами исполнительной власти функций и полномочий учредителя федерального бюджетного учреждения, утвержденным Постановлением Правительства РФ от 26.07.2010 N 537 (далее - Положение N 537). В силу п. 3 указанного Положения согласование распоряжения особо ценным движимым и недвижимым имуществом отнесено к компетенции учредителя учреждения. Вместе с тем следует учитывать, что распоряжение недвижимым имуществом должно приниматься учредителем учреждения по согласованию с Росимуществом путем направления последнему проекта решения (п. 4 Положения N 537). Необходимо отметить, что указанное правило не применяется при принятии решений в отношении федеральных бюджетных учреждений, находящихся в ведении Минобороны, Управления делами Президента РФ и Росморречфлота (в отношении подведомственных им федеральных бюджетных учреждений, за которыми на оперативном управлении закреплено имущество, расположенное в границах морских портов).

Неквалифицированная электронная подпись

Квалифицированная электронная подпись

- Получена в результате криптографического преобразования информации с использованием ключа электронной подписи.

- Позволяет определить лицо, подписавшее электронный документ.

- Позволяет обнаружить факт внесения изменений в электронный документ после его подписания.

- Создается с использованием средств электронной подписи

- Соответствует всем признакам неквалифицированной электронной подписи.

- Ключ ее проверки указан в квалифицированном сертификате.

- Для ее создания и проверки используются средства, получившие подтверждение соответствия требованиям, установленным согласно Федеральному закону N 63-ФЗ

Росимущество рассматривает проект решения в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, и не позднее 15 рабочих дней со дня его размещения на портале согласовывает проект решения либо направляет мотивированный отказ в согласовании посредством размещения на портале уведомления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

В случае непоступления от Росимущества соответствующей информации в течение 30 рабочих дней со дня размещения на портале проекта решения органом, осуществляющим функции и полномочия учредителя, решение считается согласованным.

Орган, осуществляющий функции и полномочия учредителя, уведомляет Росимущество о принятом решении (с приложением копии решения в электронном виде) посредством размещения на портале уведомления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, в срок не позднее 10 рабочих дней со дня его принятия.

После поступления в учреждения решения учредителя о передаче имущества учреждению необходимо оформить извещение (ф. 0504805) и акт о приеме-передаче объектов нефинансовых активов (ф. 0504101) согласно Приложению 5 к Приказу Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Напомним, что извещение (ф. 0504805) формируется в двух экземплярах: по одному экземпляру для каждого учреждения, участвующего в приемке-передаче объектов учета.

Учреждение, получившее извещение (ф. 0504805) с прилагаемыми к нему документами, подтверждающими факт приемки-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков по централизованному снабжению, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и другими документами), заполняет извещение (ф. 0504805) в своей части реквизитов и направляет его второй экземпляр стороне, участвующей в расчетах.

Заполненное извещение (ф. 0504805) принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.

Внесение сведений в реестр

Как мы отмечали выше, государственной собственностью в РФ является имущество, принадлежащее на праве собственности РФ (федеральная собственность). При этом документом, подтверждающим право собственности субъектов права федеральной, государственной и муниципальной собственности на отдельные объекты, является соответствующий реестр федеральной, государственной и муниципальной собственности.

В силу п. 3 Положения N 447 объектом учета является расположенное на территории РФ или за рубежом следующее федеральное имущество:

- недвижимые вещи (земельный участок или прочно связанный с землей объект, перемещение которого без несоразмерного ущерба его назначению невозможно, в том числе здание, сооружение, помещения в них, объект незавершенного строительства, единый недвижимый комплекс, а также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты либо иное имущество, отнесенное законом к недвижимому имуществу);

- движимые вещи (документарные ценные бумаги (акции) либо иное не относящееся к недвижимым вещам имущество);

- иное имущество, в том числе бездокументарные ценные бумаги, не относящееся к недвижимым и движимым вещам. К такому имуществу также можно отнести безналичные денежные средства, имущественные права, результаты работ и оказанных услуг, охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность), нематериальные блага.

Исходя из требований норм Положения N 447 учреждения обязаны представлять сведения в Росимущество (его территориальные органы) в следующих случаях.

- запись об изменениях сведений об объекте учета или о лице, обладающем правами на объект учета либо сведениями о нем, по форме согласно Приложению 2 к Положению N 477 в карте сведений об объекте учета или о лице, обладающем правами на объект учета либо сведениями о нем. Если изменившиеся сведения содержатся в других картах сведений об объекте учета или о лице, обладающем правами на объект учета либо сведениями о нем, то правообладатель направляет запись об изменениях сведений в отношении каждой из них;

- документы, подтверждающие новые сведения об объекте учета или о соответствующем лице.

- карты сведений об объекте учета по формам реестра федерального имущества согласно Приложению 1 к Положению N 447;

- документы, подтверждающие приобретение объекта учета правообладателем и возникновение соответствующего вещного права на объект учета, а также документы, подтверждающие сведения, содержащиеся в картах сведений об объекте учета.

Территориальный орган Росимущества в 21-дневный срок со дня получения документов правообладателя обязан провести экспертизу документов правообладателя и по ее результатам принять одно из следующих решений:

Прекращение права собственности РФ на имущество. Поскольку прекращения права собственности в рассматриваемой ситуации не происходит, данный случай мы рассматривать не будем.

Бухгалтерский учет

В силу п. 29 Инструкции N 157н передача объектов основных средств между учреждениями и организациями, созданными на базе государственного (муниципального) имущества, в связи с прекращением (закреплением) имущественных прав (в том числе права оперативного управления) осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету) в случае наличия суммы начисленной на объект амортизации.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Согласно п. 19 Инструкции N 162н при безвозмездной передаче нефинансовых активов ранее начисленная амортизация отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" (0 104 11 410 - 0 104 13 410, 0 104 15 410, 0 104 18 410, 0 104 31 410 - 0 104 38 410, 0 104 39 420) и кредиту соответствующих счетов аналитического учета счета 0 304 04 000 "Внутриведомственные расчеты" (0 304 04 310, 0 304 04 320) (в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, а также созданными ими обособленными подразделениями, наделенными полномочиями по ведению бухгалтерского учета), счетов 0 401 20 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" (в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, а также при их передаче государственным и муниципальным организациям), 0 401 20 242 "Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций", 0 401 20 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" (в рамках движения объектов между учреждениями разных уровней бюджетов).

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

При получении имущества в оперативное управление принимающей стороной (бюджетным учреждением) производится запись по дебету соответствующих счетов аналитического учета счета 4 101 00 000 "Основные средства" (4 101 11 310 - 4 101 13 310, 4 101 15 310, 4 101 18 310, 4 101 21 310 - 4 101 28 310, 4 101 31 310 - 4 101 38 310) и кредиту счета 4 401 10 189 "Иные доходы" (п. 9 Инструкции N 174н ).

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Одновременно к учету принимается сумма ранее начисленной амортизации с отражением по дебету счета 4 401 10 189 и кредиту соответствующих счетов аналитического учета счета 4 104 00 000 (п. 27 Инструкции N 174н).

Аналитический учет объектов основных средств ведется в инвентарных карточках учета нефинансовых активов (ф. 0504031) (п. 54 Инструкции N 157н).

В заключение еще раз отметим, что передача имущества между учреждениями должна осуществляться исключительно на основании согласованного с Росимуществом решения учредителя.

бухгалтерский учет и налогообложение"

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Право собственности на имущество бюджетного учреждения.

Следует помнить о двух основополагающих условиях: в соответствии с федеральным законодательством собственником любого имущества бюджетного учреждения является его учредитель (РФ, субъект РФ или муниципальное образование) и любое имущество бюджетного учреждения закрепляется за ним собственником этого имущества на праве оперативного управления.

Использование имущества бюджетного учреждения.

Согласно гражданскому законодательству использовать любое имущество бюджетное учреждение может только в соответствии с целями своей деятельности (ч. 1 ст. 296 ГК РФ).

Целями деятельности (создания) бюджетного учреждения считается выполнение работ и (или) оказание услуг для обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта и в иных сферах (ч. 1 ст. 9.2 Закона об НКО). Данные полномочия установлены в федеральном законодательстве.

Таким образом, любое использование учреждением своего имущества (и, опять же, любого имущества независимо от источника его появления) будет считаться неправомерным, если это использование не будет осуществляться ради реализации того или иного установленного полномочия учредителя бюджетного учреждения (РФ, субъекта РФ, муниципального образования). Например, если помещение пищеблока и кухонное оборудование государственного дома-интерната для престарелых и инвалидов субъекта РФ будет использоваться учреждением для изготовления на продажу населению пищевых полуфабрикатов, то подобное использование имущества не может быть соотнесено ни с одним из установленных в настоящий момент полномочий органов государственной власти субъекта РФ (у субъектов РФ нет полномочия по организации на территории региона розничной торговли продуктами питания для населения).

Изъятие имущества у бюджетного учреждения.

Собственник имущества вправе изъять у бюджетного учреждения излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за учреждением либо приобретенное учреждением за счет средств, выделенных ему собственником на приобретение этого имущества (ч. 2 ст. 296 ГК РФ).

На первый взгляд речь здесь идет об имуществе, которое бюджетное учреждение приобрело за счет средств, полученных от оказания платных услуг или выполнения платных работ. Но это не так, поскольку любое имущество учреждения принадлежит данному собственнику (РФ, субъект РФ, муниципальное образование) и закрепляется за учреждением на праве оперативного управления (см. выше) – оно фактически тоже относится к имуществу, которое может быть изъято у учреждения его учредителем (собственником имущества), если он сочтет, что данное имущество является для учреждения излишним, не используется или используется не по назначению (например, не в рамках реализации полномочий учредителя).

Порядок изъятия имущества устанавливается в нормативных правовых актах, регулирующих управление и распоряжение имуществом, находящимся в собственности публично-правового образования (РФ, субъекта РФ, муниципалитета).

Например, в Кировской области принятие решения об изъятии имущества, закрепленного за областными государственными учреждениями на праве оперативного управления, возложено на областной орган по управлению государственной собственностью. Это решение должно приниматься с учетом мнения соответствующего органа исполнительной власти отраслевой компетенции (государственного органа, выполняющего функции и полномочия учредителя бюджетного учреждения). Но примечательно, что больше никаких правил здесь не установлено и ссылок ни на какие иные подзаконные нормативные правовые акты не дается. Вообще довольно часто встречаются ситуации, когда правила очень лаконичные – например, в Ленинградской области они ограничиваются только тем, что решение о таком изъятии принимается областным правительством.

Но правила могут быть прописаны и более подробно. Например, в г. Ангарске (Иркутская область), где решение тоже принимает соответствующий орган городской администрации (Комитет по управлению муниципальным имуществом Администрации Ангарского городского округа), правила изъятия имущества прописаны сравнительно подробно и заключаются в следующем:

1. Излишнее, неиспользуемое или используемое не по назначению имущество изымается из оперативного управления муниципального учреждения по распоряжению комитета с момента поступления заявления от учреждения или с момента выявления неиспользуемого или используемого не по назначению имущества.

2. Изъятое имущество должно быть передано учреждением и принято комитетом по акту приема-передачи. Это имущество после прекращения на него права оперативного управления поступает в состав муниципальной казны.

3. Прекращение права оперативного управления учреждения на недвижимое имущество подлежит госрегистрации.

4. Оплата расходов на подготовку документов для госрегистрации, оплата госпошлины за проведение регистрации, а также представление документов в соответствующий орган осуществляются учреждением.

5. Учреждение обязано представить в комитет копию документа, выданного регистрирующим органом и подтверждающего прекращение права оперативного управления на недвижимое имущество, не позднее одного месяца со дня подписания акта приема-передачи недвижимого имущества.

В Хабаровске при выявлении излишнего, неиспользуемого или неиспользуемого не по назначению имущества дается определенный срок на устранение проблемы – до принятия решения об изъятии имущества у учреждения Департамент муниципальной собственности не позднее 10 дней со дня обнаружения такого имущества направляет в отраслевое структурное подразделение городской администрации и учреждению требование о принятии мер по устранению нарушений. Требование подлежит рассмотрению в течение 10 дней со дня его получения, решение же об изъятии имущества принимается департаментом и оформляется его распоряжением не позднее одного месяца со дня выявления указанных нарушений в случае неустранения учреждением этих нарушений.

А вот в Темрюкском районе Краснодарского края порядок изъятия у муниципальных учреждений имущества напоминает процедуру строгих следственных действий и состоит из таких этапов:

1. Выявление излишнего, неиспользуемого или используемого не по назначению имущества, закрепленного за учреждением, осуществляется в процессе проведения администрацией муниципального образования соответствующих контрольных мероприятий.

2. В случае выявления названного имущества в акте, составляемом по окончании проверки, указывается следующая информация:

- соответствие фактического наличия объектов и их характеристик учетным данным реестра муниципальной собственности муниципального образования и данным бухотчетности;

- вид выявленного имущества, его технические характеристики и индивидуализирующие признаки (площадь, количество этажей, объем, мощность, номера силовых агрегатов и узлов, инвентарный номер и т. д.);

- период неиспользования или использования не по назначению учреждением имущества (с указанием способа использования);

- расходы учреждения, связанные с неиспользованием или использованием не по назначению имущества;

- причины неиспользования или использования не по назначению учреждением имущества;

- предложения по повышению эффективности использования имущества;

- срок, предлагаемый для устранения выявленных нарушений.

3. В ходе проведения контрольных мероприятий разрешается фото- и видеосъемка имущества.

4. Руководитель учреждения либо уполномоченное им должностное лицо обязан присутствовать при проведении контрольных мероприятий и составлении акта, а также давать пояснения о причинах неиспользования или использования не по назначению имущества.

5. При непринятии учреждением в установленный срок мер по устранению выявленных нарушений администрация муниципального образования готовит предложения о соответствующих мерах воздействия (расторжение трудового договора с руководителем, реорганизация юрлица, направление материалов в правоохранительные органы и др.).

6. Решение об изъятии имущества из оперативного управления учреждения принимается главой муниципального образования в форме постановления, где указываются причины изъятия имущества, а также определяются виды его дальнейшего использования.

7. Не допускается изъятие у учреждения закрепленного за ним имущества, если это приведет или может привести к невозможности осуществления учреждением уставных функций (управленческих, социально-культурных или пр.).

Какое имущество считается излишним, неиспользуемым или используемым не по назначению?

Отдельного рассмотрения заслуживает вопрос о том, какое же имущество в этих нормативных правовых актах считается излишним, неиспользуемым или используемым не по назначению, хотя вообще такие определения можно встретить нечасто (как правило, они остаются без уточнений).

Например, в Новосибирской области используются следующие определения:

- излишнее имущество – закрепленное на праве оперативного управления либо приобретенное за счет средств, выделенных собственником на приобретение такого имущества, сверх того имущества, без которого учреждение не может осуществлять свою уставную деятельность;

- неиспользуемое имущество – закрепленное на праве оперативного управления либо приобретенное за счет средств, выделенных собственником на приобретение такого имущества, и не задействованное в уставной деятельности учреждения;

- используемое не по назначению имущество – закрепленное на праве оперативного управления либо приобретенное за счет средств, выделенных собственником на приобретение такого имущества, и используемое не в соответствии с уставной деятельностью учреждения.

Распоряжение учреждением имуществом без согласия собственника.

Также отметим, что иногда основанием для изъятия имущества у учреждения может быть установленный факт самостоятельного распоряжения учреждением имуществом в тех случаях, когда в соответствии с законодательством учреждение для этого должно предварительно получить согласие собственника имущества (учредителя). Например, данное основание среди прочих установлено в г. Кировске (Мурманская область), причем осуществление изъятия здесь определено не как право собственника имущества, а как его обязанность.

Изъятие имущества по инициативе учреждений.

Вместе с тем изъятие излишнего и неиспользуемого имущества может происходить по доброй воле и даже инициативе самих учреждений. Например, если ненужное имущество трудно выгодно сдать в аренду, то даже когда затраты на его содержание покрывает учредитель, административные заботы по его содержанию тоже могут быть обременительными.

Процедура данного изъятия тоже может устанавливаться в соответствующих нормативных правовых актах. Например, в Красноярском крае она заключается в следующем:

1. Учреждение, заинтересованное в изъятии закрепленного за ним имущества, подает в краевое агентство по управлению госимуществом соответствующее заявление, в котором в числе прочего должны содержаться:

- перечень объектов недвижимого (за исключением земельных участков) и (или) движимого имущества, подлежащего изъятию с указанием их характеристик (вид, назначение, технические характеристики, балансовая стоимость, для недвижимого имущества – местонахождение);

- причины изъятия имущества (является излишним, не используется, используется не по назначению);

- техническое состояние имущества;

- предложение о дальнейшем использовании имущества.

2. К заявлению прилагается ряд документов (в том числе согласие учредителя на изъятие).

3. В течение одного месяца со дня поступления заявления агентство принимает одно из решений: изъять имущество, отказать в изъятии имущества, доработать заявление и (или) прилагаемые к нему документы.

4. Решение об изъятии имущества оформляется в виде приказа агентства. В трехдневный срок со дня издания приказа его заверенная копия направляется учреждению и учредителю.

5. Иные решения агентства оформляются в виде письма, которое в трехдневный срок со дня подписания направляется в учреждение.

6. Основания для отказа в изъятии имущества:

- изъятие имущества лишит учреждение возможности осуществлять его уставную деятельность;

- неудовлетворительное техническое состояние имущества;

- выявление нарушений использования по назначению и сохранности имущества, требующих устранения их учреждением;

- отсутствие заявления краевого государственного учреждения или унитарного предприятия о предоставлении им на праве хозяйственного ведения или оперативного управления имущества, подлежащего изъятию, в случае, если изъятие имущества предлагается для последующего предоставления иному краевому госучреждению или унитарному предприятию.

Вопросы, связанные с распоряжением бюджетным учреждением имуществом, занимают важное место в практике деятельности этих учреждений. Ведь имущество, с одной стороны, может быть источником получения учреждением дополнительных доходов, а с другой – обременяющей статьей расходов. Также содержание имущества и управление им налагает серьезную ответственность на руководителей учреждений. Кроме того, законодательные нормы, касающиеся имущественных вопросов, отличаются заметными противоречиями.

эксперт журнала "Руководитель бюджетной организации" № 2, февраль, 2017 года

Госучреждения предоставляют работникам в личное пользование не только спецодежду, форму или обувь, но и, например, ноутбуки, служебные телефоны и другое имущество. Его нужно особым образом учитывать в 1С:Бухгалтерии государственного учреждения 8 ред. 2.

Передача ОС в личное пользование работников

По Приказу Минфина от 14.09.2020 г. № 198н, применение этого забалансового счета расширили. Теперь он используется и для учета объектов ОС, которые выданы работникам госучреждения в личное пользование.

Правила составления корреспонденции при передаче объектов ОС сотрудникам для выполнения ими профессиональных обязанностей содержатся в п. 10 Инструкции по применению плана счетов бюджетного учета, регламентированной Приказом Минфина от 06.12.2010 г. № 162н.

Такие же правила введены Приказом Минфина от 30.10.2020 г. № 253н в п. 10 Инструкции по применению плана счетом бухучета бюджетных учреждений, Приказом Минфина от 30.10.2020 г. № 256н в п. 10 Инструкции по применению плана счетов бухучета автономных учреждений.

Соответственно, объекты ОС, выданные сотрудникам в личное пользование, имеют тот же самый инвентарный номер и по ним нужно продолжить расчет амортизационных отчислений.

Выдача ОС в личное пользование в 1С:Бухгалтерии госучреждения 8

Когда указанные опции будут включены, записи формируются не только по внутреннему перемещению на счетах 101 00 (21), но и по увеличению либо уменьшению сч. 27.

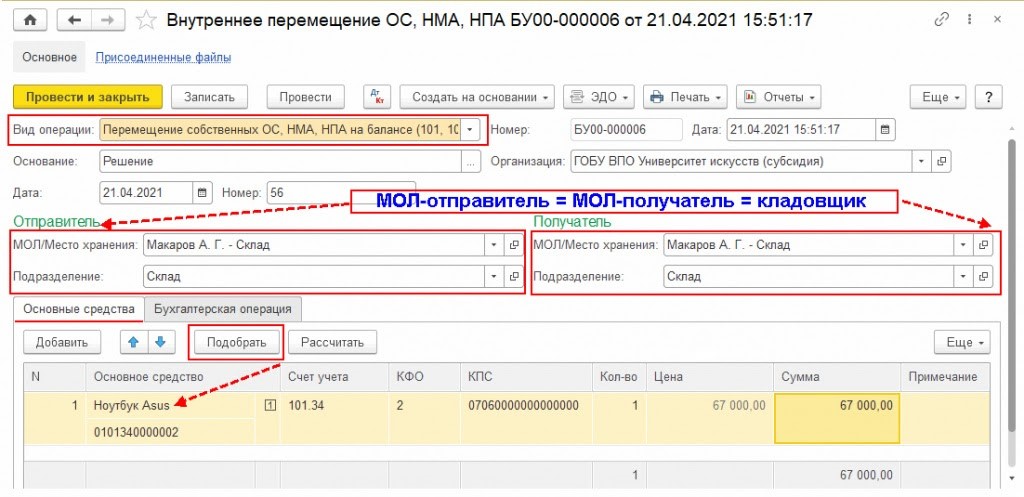

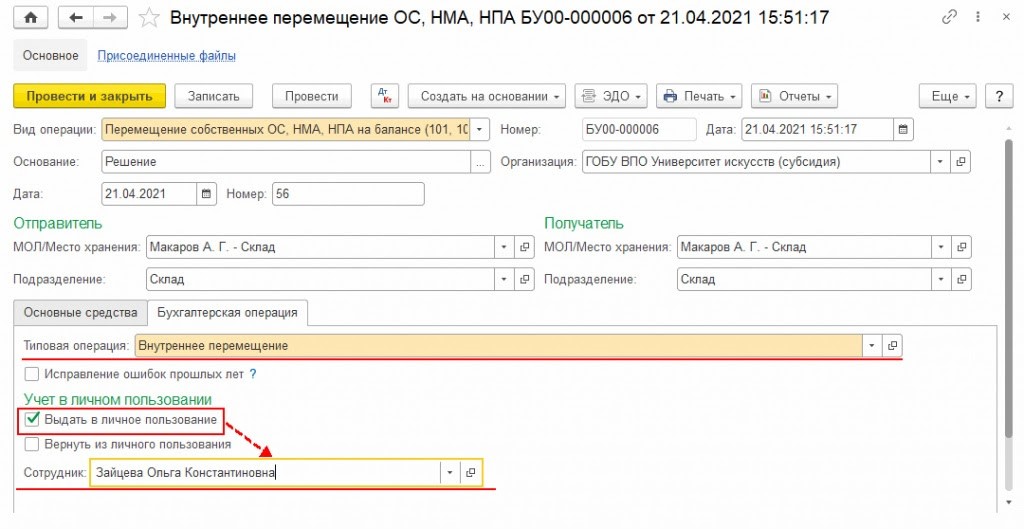

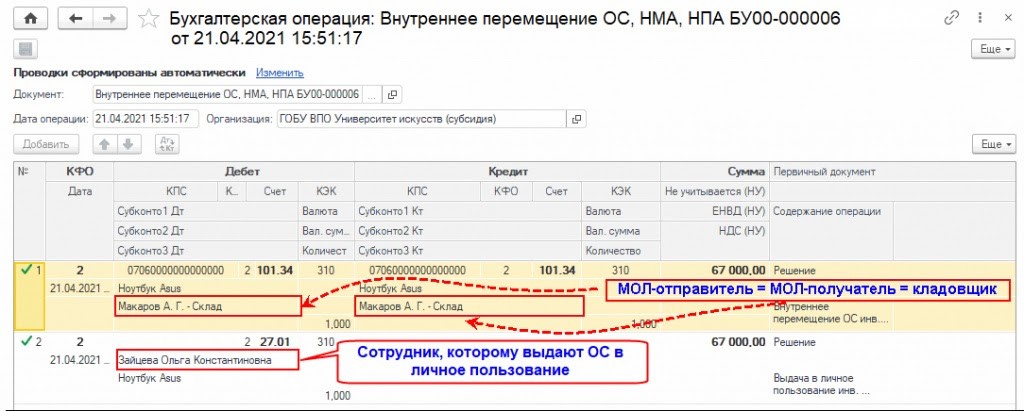

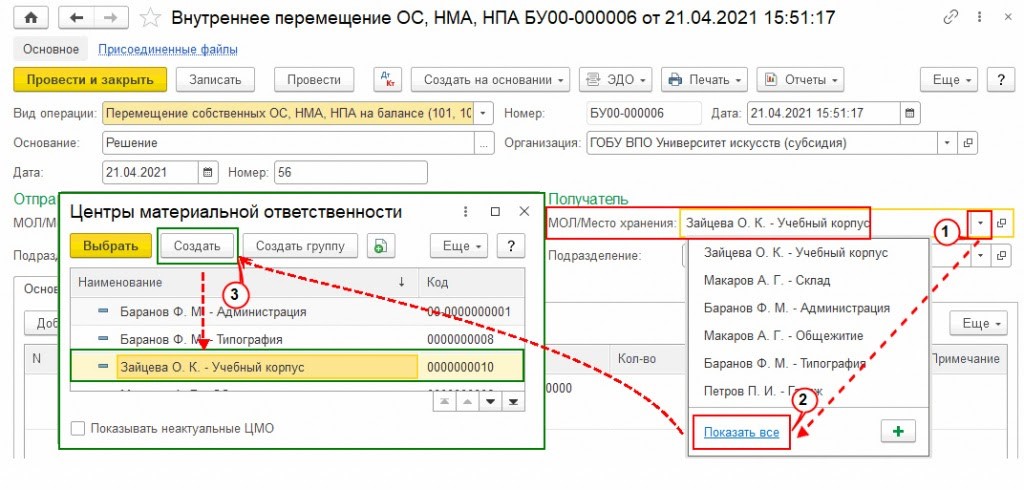

В 1С:Бухгалтерии госучреждения 8 ред. 2 имеется два способа учета ОС, выданных в личное пользование материально ответственному лицу (МОЛ):

- на сч. 101.00 (на счетах группы 21) бухучет осуществляется по ответственному лицу (кладовщику). При этом способе: МОЛ-отправитель равен МОЛ-получателю, а по сч. 27 указывается работник, который получил ОС в личное пользование;

- на сч. 101.00 (на счетах группы 21) бухучет осуществляется по получателям. При этом способе: МОЛ-отправитель является лицом, на котором числится ОС в момент передачи, а МОЛ-получатель является работником, получающим ОС. Этот же работник указывается и на сч. 27.01.

Способ 1 — бухучет на сч. 101.00 по ответственному лицу (кладовщику)

Допустим, 21 апреля библиотекарь Зайцева О.К. получила в личное пользование ноутбук стоимостью 67 тыс. руб. По учетной политике на сч. 101 00 учет таких выданных ОС ведется по ответственному лицу — кладовщику-завхозу Макарову А.Г.

Выдача ОС в личное пользование

Когда документ проводится, создаются проводки:

Важно! В Инструкциях по учету указано, что нужно обязательно отражать внутреннее перемещение на сч. 101.00. Когда в учетной политике лицом, на которое возлагается ответственность за сохранность ОС, указан кладовщик (то же МОЛ, на котором числится ОС), в бухучете внутреннее перемещение на сч. 101.00 будет одному и тому же материально ответственному лицу (кладовщику).

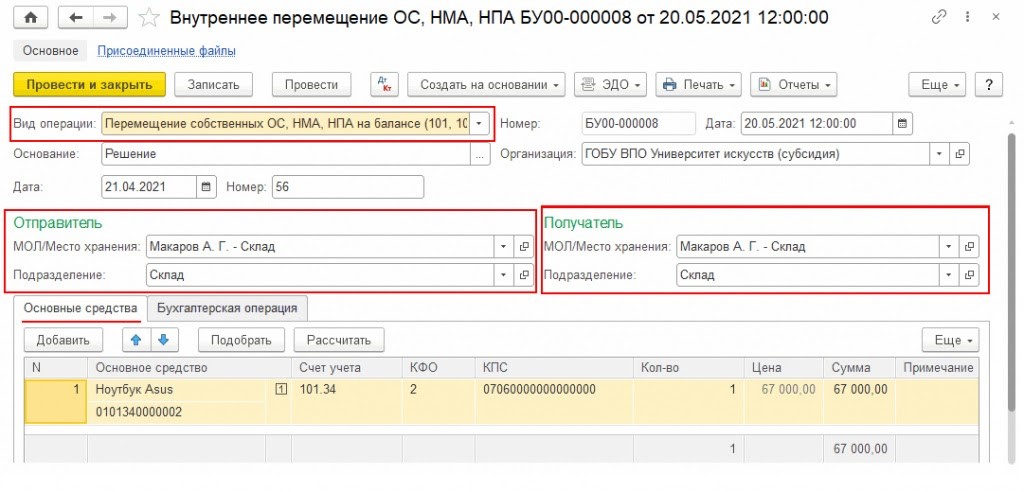

Возврат ОС из личного пользования

Когда документ будет проведен, на его основании создаются такие проводки:

Способ 2 — бухучет на сч. 101.00 по получателям имущества

Допустим, 21 апреля 2021 года преподавателю Зайцевой О.К. был выдан проектор стоимостью 450 тыс. руб. для проведения выездной конференции. На момент выдачи ответственным за хранение был завхоз Макаров А.Г. По учетной политике, выдача ОС в личное имущество отражается на сч. 101 00 по работникам, которые их получили.

Когда документ будет проведен, создаются проводки:

Отражение в инвентарной карточке

Начисление амортизации на ОС, находящееся в личном пользовании

По таким ОС сохраняется инвентарный номер и по ним продолжается расчет амортизационных отчислений.

Передача ОС в оперативном учете (сч. 21)

- на сч. 101.00 (на счетах группы 21) бухучет осуществляется по ответственному лицу (кладовщику). При этом способе: МОЛ-отправитель равен МОЛ-получателю, а по сч. 27.01 указывается работник, который получил ОС в личное пользование;

- на сч. 101.00 (на счетах группы 21) бухучет осуществляется по получателям. При этом способе: МОЛ-отправитель является лицом, на котором числится ОС в момент передачи, а МОЛ-получатель является работником, получающим ОС. Этот же работник указывается и на сч. 27.01.

В деятельности бюджетных учреждений, в том числе в учреждениях здравоохранения, случаи безвозмездного получения имущества весьма распространены. Безвозмездное получение основных средств - это ситуация, когда у организации отсутствуют затраты на приобретение ценностей, но их необходимо поставить на учет. При этом возникают вопросы: как оценить такое имущество, как отразить операции в бюджетном учете, можно ли уменьшить налоговую базу по налогу на прибыль на стоимость такого имущества при его реализации на сторону?

Вопросам отражения операций по безвозмездному получению (передаче) имущества в Инструкции N 70н практически не уделено внимания, чего нельзя сказать об Инструкции N 25н . В ней даны подробные разъяснения по вопросам определения первоначальной стоимости полученного имущества, срока эксплуатации и отражения в бюджетном учете всех операций по безвозмездному получению (передаче) нефинансовых активов. Инструкция N 25н различает два способа безвозмездного получения имущества:

Приказ Минфина России от 26.08.2004 N 70н "Об утверждении Инструкции по бюджетному учету".

Приказ Минфина России от 10.02.2006 N 25н "Об утверждении Инструкции по бюджетному учету".

1). по договору дарения;

2). в рамках безвозмездной передачи между учреждениями бюджетной системы РФ.

Порядок определения первоначальной стоимости и отражения в бюджетном учете имущества зависит от способа его получения. Рассмотрим каждый из них.

Договор дарения

По договору дарения учреждение может получить имущество от физических или юридических лиц. Правовые аспекты договора дарения регулируются гл. 32 ГК РФ. В соответствии со ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь либо имущественное право в собственность. При получении имущества безвозмездно следует иметь в виду, что от налогообложения прибыли освобождаются только пожертвования, признаваемые таковыми в соответствии с ГК РФ (п. 2 ст. 251 НК РФ). Поэтому следует разграничивать понятия пожертвования и дарения.

Пожертвованием признается дарение вещи или права в общеполезных целях (п. 1 ст. 582 ГК РФ). Пожертвования могут осуществляться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным организациям, благотворительным, научным и учебным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ.

Обратите внимание: учреждение, принимающее пожертвование, должно вести обособленный учет всех операций по использованию такого имущества. Бухгалтеру следует уделить внимание документальному оформлению получения пожертвования. Во избежание претензий со стороны налоговых органов договор пожертвования составляется в письменной форме, как предписывает гражданское законодательство. В соответствии с п.п. 2, 3 ст. 574 ГК РФ договор дарения движимого имущества должен быть заключен в письменной форме в случаях, когда:

- дарителем является юридическое лицо, и стоимость дара превышает пять установленных законом минимальных размеров оплаты труда ;

- договор содержит обещание дарения в будущем.

Согласно нормам гражданского законодательства при жертвовании имущества юридическому лицу жертвователь может, но не обязан оговаривать направление использования имущества (п. 3 ст. 582 ГК РФ). Однако, учитывая, что использованное не по назначению имущество подлежит налогообложению, в договоре следует указать направление его применения. Учреждение, получившее имущество, может составить отчет о его целевом использовании. Если пожертвованное имущество невозможно использовать в соответствии с указанным назначением, то с согласия жертвователя оно может быть применено в других целях.

Следует также иметь в виду, что договор дарения недвижимого имущества подлежит государственной регистрации.

Как определить первоначальную стоимость имущества, полученного по договору дарения?

Примечание. Первоначальной стоимостью основных средств, полученных учреждением по договору дарения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования.

Для целей настоящей Инструкции под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету (п. 14 Инструкции N 25н).

Как подтвердить рыночную стоимость полученного в дар имущества? Разъяснений по этому поводу Инструкция N 25н не содержит. По мнению автора, обоснованием рыночной стоимости могут служить прайс-листы организаций, торгующих подобным имуществом, платежные документы передающей стороны, заключение фирмы-оценщика.

Как начисляется амортизация в бюджетном учете по имуществу, полученному по договору дарения? Начисление амортизации по безвозмездно полученному имуществу в бюджетном учете производится в соответствии с п. 39 Инструкции N 25н. Срок полезного использования основных средств, полученных по договору дарения от юридических и физических лиц, определяется исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения. Каким образом комиссия должна устанавливать срок эксплуатации, Инструкция не уточняет. Можно поступить так:

а). определить амортизационную группу, к которой относится данное основное средство на основании Классификации основных средств, включаемых в амортизационные группы ;

Постановление Правительства РФ от 01.01.2002 N 1 "О Классификации основных средств, включаемых в амортизационные группы".

б). определить срок фактической эксплуатации по данным передающей стороны;

в). определить оставшийся срок эксплуатации.

Норма амортизации рассчитывается с учетом рыночной стоимости объекта и оставшегося срока эксплуатации. При этом в рыночную стоимость включаются затраты по дополнительным услугам, по государственной регистрации и расходы по доведению объекта до состояния, пригодного для использования.

Рассмотрим пример, когда основные средства, полученные по договору пожертвования, учитываются по коду "1", то есть по бюджетной деятельности.

Пример 1. Городская больница получила по договору пожертвования от юридического лица новые кровати в количестве 20 штук. Рыночная стоимость кроватей - 120000 руб. Услуги по сборке кроватей составили 2600 руб. Комиссией учреждения установлен срок полезного использования кроватей - 7 лет . Согласно договору кровати должны использоваться в основной бюджетной деятельности.

Согласно Классификации основных средств по амортизационным группам мебель относится к 4-ой амортизационной группе, срок полезного использования - от 5 до 7 лет.

В учете городской больницы указанные операции отражаются следующим образом.

Как начисляется амортизация в налоговом учете по имуществу, полученному по договору дарения? Напомним, что имущество бюджетных организаций не подлежит амортизации в целях применения гл. 25 НК РФ. Исключение сделано для имущества, приобретенного за счет предпринимательской деятельности и используемого для ее осуществления. Поэтому здесь мы рассмотрим вопрос амортизации имущества, полученного по договору дарения в рамках предпринимательской деятельности, то есть учитываемого в бюджетном учете по коду вида деятельности "2". Как указывалось выше, доходы в виде стоимости такого имущества не учитываются при определении налоговой базы как целевые поступления в форме пожертвования (пп. 1 п. 2 ст. 251 НК РФ). Виды имущества, не подлежащего амортизации в налоговом учете, перечислены в п. 2 ст. 256 НК РФ. В частности, не начисляется амортизация на имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет целевых поступлений и используемое для осуществления некоммерческой деятельности . Отсюда следует, что имущество, полученное некоммерческими организациями в качестве целевых поступлений и используемое для приносящей доход деятельности, подлежит амортизации.

В соответствии с Федеральным законом от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" бюджетные учреждения относятся к некоммерческим организациям.

Таким образом, если имущество, полученное бюджетной организацией по договору дарения (пожертвования), соответствует требованиям, которые Налоговый кодекс предъявляет к амортизируемому имуществу (п. 1 ст. 256 НК РФ), то на него начисляется амортизация.

Безвозмездная передача (получение) между учреждениями бюджетной системы РФ

В рамках бюджетной передачи Инструкция N 25н выделяет следующие виды безвозмездной передачи:

- между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета;

- между учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета;

- между учреждениями разных уровней бюджетов;

- передача государственным и муниципальным организациям.

Правило передачи основных средств и нематериальных активов внутри бюджетной системы РФ во всех случаях одно:

Безвозмездная передача объектов основных средств и нематериальных активов учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета, между учреждениями разных уровней бюджетов, а также между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета, а также государственным и муниципальным организациям, осуществляется по балансовой стоимости объекта с одновременной передачей суммы начисленной на объект амортизации.

Таким образом, первоначальная стоимость объектов определяется как балансовая стоимость передающей стороны.

Срок полезного использования объектов нефинансовых активов, полученных безвозмездно от учреждений, состоящих на бюджетах бюджетной системы РФ (государственные и муниципальные учреждения), определяется с учетом сроков фактической эксплуатации и ранее начисленной суммы амортизации, то есть происходит передача имущества с баланса одного учреждения на баланс другого.

Инструкция по бюджетному учету допускает также безвозмездную передачу (получение) материальных запасов (п. 57 Инструкции N 25н).

Учет операций на счетах бюджетного учета в случае безвозмездной передачи (получении) имущества в рамках бюджетной системы в зависимости от вида безвозмездной передачи ведется с использованием следующих счетов:

- 0 304 04 000 "Расчеты между главными распорядителями (распорядителями) и получателями средств" - передача (получение) имущества между учреждениями, подведомственными одному главному распорядителю;

- 0 401 01 241 "Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям" - передача (получение) имущества учреждениями, подведомственными разным главным распорядителям одного уровня бюджета, а также при передаче государственным и муниципальным организациям;

- 1 401 01 180 "Прочие доходы" - получение (передача) имущества от учреждений, подведомственных разным главным распорядителям одного уровня бюджета, а также при получении от государственных и муниципальных организаций;

- 0 401 01 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" - получение (передача) имущества учреждениям другого уровня бюджета РФ;

- 0 401 01 151 "Доходы от поступлений других бюджетов бюджетной системы Российской Федерации" - получение (передача) имущества одними учреждениями от других учреждений другого уровня бюджетов.

Рассмотрим эти ситуации на примерах.

Безвозмездная передача между учреждениями, подведомственными одному главному распорядителю.

Пример 2. Поликлиника N 1 передает больнице N 2 компьютер, приобретенный за счет бюджетных средств. Первоначальная стоимость компьютера - 25000 руб. На компьютер начислена амортизация в размере 15000 руб. Оба учреждения находятся в ведении одного главного распорядителя.

В бухгалтерском учете передающей стороны - поликлиники N 1 - будут сделаны следующие записи.

В бухгалтерском учете принимающей стороны - больницы N 2 - данные операции отразятся следующим образом.

Безвозмездная передача между учреждениями, подведомственными разным главным распорядителям одного уровня бюджета, а также при их передаче государственным и муниципальным организациям.

Пример 3. Изменим условия примера 2. Учреждения находятся в ведении разных распорядителей одного уровня бюджета.

В бухгалтерском учете поликлиники N 1 будут сделаны следующие записи.

В бухгалтерском учете больницы N 2 данные операции отразятся следующим образом.

Безвозмездная передача между учреждениями разных уровней бюджетов.

Пример 4. Изменим условия примера 2. Поликлиника N 1 и больница N 2 подведомственны распорядителям разных уровней бюджетов.

В бухгалтерском учете поликлиники N 1 будут сделаны следующие записи

В бухгалтерском учете больницы N 2 данные операции отразятся следующим образом.

Нужно ли платить налог на прибыль по операциям безвозмездной передачи между бюджетными учреждениями?

Из приведенных схем проводок по безвозмездной передаче между учреждениями, подведомственными разным распорядителям одного уровня бюджета, и между учреждениями различных уровней бюджетов легко определить, что у принимающей стороны на счетах учета доходов будет кредитовое сальдо, то есть доход в сумме 10000 руб., а у передающей стороны дебетовое сальдо - убыток в размере 10000 руб. Доходы, которые не учитываются при определении облагаемой прибыли, перечислены в ст. 251 НК РФ. К безвозмездной передаче в рамках одного уровня бюджета можно применить пп. 7 п. 2 ст. 251 НК РФ, в соответствии с которым не включаются в налогооблагаемую базу целевые поступления от собственников учреждений, если они использованы по назначению.

Труднее обосновать позицию, что не подлежат налогообложению доходы, полученные по межбюджетной передаче. Хотя по определению, данному в БК РФ, бюджетная система - совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права. Это означает, что любой уровень бюджета является частью государственного устройства или государства, а, следовательно, собственник учреждений, финансируемых из различных уровней бюджета, один - государство. Таким образом, и в случае межбюджетной передачи имущество будет получено от собственника учреждения.

В аналогичном порядке осуществляется перевод объектов нефинансовых активов с кода вида деятельности 2 "Приносящая доход деятельность" на код вида деятельности 1 "Бюджетная деятельность" в случае, если бюджетное учреждение прекратило осуществление приносящей доход деятельности.

В представленных в Письме проводках не фигурируют счета учета нематериальных активов. Однако, по нашему мнению, в случае необходимости их перевода с одного вида деятельности на другой можно воспользоваться приведенной выше таблицей проводок.

Главный редактор журнала

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Читайте также: