Оценка имущества полученного безвозмездно отражается по какой

Обновлено: 05.05.2024

Иногда при закупках оборудования и материалов поставщик предоставляет некоторые позиции бесплатно с целью стимулирования продаж. Рассмотрим на примерах различные варианты учета безвозмездно полученных активов по МСФО.

Когда ваша компания получает активы безвозмездно, возникает вопрос:

Действительно ли эти активы получены безвозмездно и без каких-либо условий? Или за этим что-то скрыто?

Как лучше поступить, когда вы получаете такие активы?

Рассмотрим эту довольно частую проблему и попробуем дать несколько советов.

Обратите внимание, что здесь не рассматривается предоставление активов бесплатно. Эти ситуации рассматриваются здесь:

Насколько существенен безвозмездно полученный актив?

В первую очередь вы должны вынести свое оценочное суждение, чтобы определить, достаточно ли существенен ваш актив, чтобы беспокоиться об особенностях его учета.

Например, когда вы бесплатно получаете ручки, зажигалки или другие рекламные материалы, они могут не иметь никакого значения для вашей отчетности.

То же самое относится к многомиллиардной компании, которая ежемесячно оплачивает услуги связи 100 своим руководителям и бесплатно получает 100 мобильных телефонов от сотового провайдера.

Отправная точка: с чем связано безвозмездное получение актива?

Допустим, вы получили актив на существенную сумму.

Например, какое-то оборудование, земельный участок или что-то в этом роде.

Первое, что вам нужно выяснить, это почему и кто был донором.

В чем суть этой сделки?

Но наиболее важно то, от кого вы получили актив.

Порядок учета будет зависеть от вашего ответа.

Разберем эту схему более подробно.

№ 1: Безвозмездное получение актива от государства.

Таким образом, даже если вы получили субсидию от МВФ, ЕС, ВОЗ или аналогичных организаций, вам необходимо соблюдать МСФО (IAS) 20.

№ 2: Активы, полученные безвозмездно от поставщика.

Вы можете безвозмездно получить активы от своих поставщиков по ряду причин и разными способами.

Вопрос в том, получили ли вы актив в рамках какого-либо договора вместе с покупкой чего-то еще?

Пример учета безвозмездно полученного актива от поставщика.

Допустим, вы заключаете договор с поставщиком на приобретение 3 единиц крупной техники, и в договоре говорится, что общая цена составляет 3 000 д.е. за эти 3 единицы (1 000 д.е. каждая).

Кроме того, в договоре говорится, что поставщик также поставит блок охлаждения (= отдельный актив) без дополнительных затрат.

Большая ошибка, которую совершают многие компании, заключается в том, что они вообще не признают подобный бесплатный актив.

Тем не менее, Концептуальные основы финансовой отчетности просят вас отчитываться о любых активах, которые находятся под вашим контролем.

Таким образом, вы поступаете неправильно, если игнорируете бесплатный актив, при этом используя его, но не отображая в своей финансовой отчетности.

Так что же делать в этом случае?

Вы должны оценить безвозмездно полученный актив - в данном случае блок охлаждения - по его себестоимости.

Общая стоимость 3 машин и 1 блока охлаждения составляет 3 000 д.е., поэтому эту общую стоимость закупки следует распределить на все активы на основе их справедливой стоимости или текущих цен продажи, если они новые.

Допустим, аналогичный блок охлаждения продается за 300 д.е.

Тогда общая цена продажи составляет 3 300 д.е. (3 000 за машины и 300 за блок охлаждения).

Таким образом, вы распределяете 909 д.е. на каждую машину

= 1 000 / 3 300 \( \times \) 3 000 д.е.

и 273 д.е. на блок охлаждения

= 300 / 3 300 \( \times \) 3 000 д.е.

Общая распределенная стоимость составляет:

909 \( \times \) 3 + 273 = 3 000 д.е.

Здесь многие могут счесть, что это неправильно, поскольку стоимость одной машины составляет 1 000 д.е.

Еще один случай безвозмездного получения активов от поставщиков - это когда вы получаете актив в качестве подарка за вашу долгосрочную лояльность или поддержку рекламной кампании.

Например, поставщик может спонсировать ремонт вашего магазина и выставочной площади.

В этом случае было бы очень трудно и практически невозможно распределить часть цены покупки других продуктов на этот бесплатный актив.

Поэтому вам нужно принять другое решение, которое мы рассмотрим далее.

№ 3: Безвозмездное получение актива от покупателя.

Здесь возникает такой же вопрос, как и в случае с поставщиками. Получен ли этот актив по какому-либо договору с клиентом?

В этом случае, когда вы безвозмездно получаете актив от своего клиента в рамках какого-либо договора, это считается неденежным возмещением.

Параграф МСФО (IFRS) 15.66 требует включения справедливой стоимости неденежного возмещения в цену сделки.

Пример учета актива, безвозмездно полученного от покупателя.

Допустим, вы заключаете договор с производственной компанией на переработку древесины для ее разового проекта.

Вы соглашаетесь с тем, что будете использовать деревообрабатывающий станок покупателя.

В договоре указывается, что цена обработки древесины составляет 1 000 д.е., и вы можете оставить себе машину (так как она не новая и больше не понадобится покупателю).

Допустим, справедливая стоимость машины составляет 300 д.е.

Таким образом, цена вашей сделки составляет 1 300 д.е., и вы признаете машину по справедливой стоимости в 300 д.е. (которая затем становится первоначальной стоимостью машины) в тот момент, когда вы получаете полный контроль над машиной.

Когда это произойдет?

Это зависит от специфики договора:

- иногда это может произойти прямо в начале исполнения договора (например, вы перемещаете машину в свое помещение и работаете там),

- иногда это может происходить в другое время (например, когда вы используете машину только в помещении вашего клиента и забираете ее только после исполнения договора).

Если вы безвозмездно получаете актив от клиента вне какого-либо договора, то вам снова опять же нужно другое решение - см. далее.

№ 4: Актив, полученный безвозмездно от собственника компании.

Акционеры часто безвозмездно предоставляют активы компаниям, в которые инвестируют.

Бухгалтеры и аудиторы регулярно сталкиваются с крупными передачами различных типов активов, включая машины, землю и иногда здания, от материнской компании ее дочерней компании.

В этом случае, если вы получаете контроль над активом, вы должны признать его по справедливой стоимости, которая становится его первоначальной стоимостью.

Поскольку это вклад акционера в капитал, вы НЕ должны признавать его в качестве дохода в составе прибыли или убытка.

Концептуальные основы МСФО строго исключают вклад собственников из определения дохода.

Вместо этого акционер увеличивает свои инвестиции в дочернюю компанию, а дочерняя компания отражает получение актива непосредственно в капитале в качестве вклада в капитал от акционера.

№ 5: Актив, полученный безвозмездно от прочих сторон.

Это тоже иногда случается.

Вы можете получить актив от кого-либо в подарок, без каких-либо условий.

Можно привести такой пример: больница получает часть медицинского обородования от другой закрывающейся больницы безвозмездно.

В этом случае вам необходимо разработать собственную учетную политику, поскольку МСФО не содержат каких-либо указаний о том, как это сделать.

Это относится также к активам, безвозмездно полученным от ваших поставщиков или клиентов, когда невозможно или практически невозможно сопоставить эти активы с какими-либо договорами.

Необходимо разработать учетную политику на основе аналогичных правил из других стандартов и Концептуальных основ МСФО.

Каковы наиболее соответствующие правила?

Да, вы уже догадались - это стандарт IAS 20, который применяется для государственных субсидий.

Приведем несколько полезных соображений:

- Прежде всего - вам нужно определить активы, которые вы контролируете. Об этом уже упоминалось выше.

- Во-вторых, поскольку у вас нет затрат, здесь применяется концепция справедливой стоимости.

- Вы не должны отражать получение актива непосредственно в капитале, потому что он получен не от вашего акционера.

Аналогично, IAS 20 строго запрещает учетывать субсидии напрямую в капитале, поэтому мы должны соблюдать эти правила при формировании учетной политики.

Теперь самая сложная часть - как следует признать актив, который вы получили безвозмездно?

Другими словами, какой должна быть проводка по кредиту?

Это будет доход в составе прибыли или убытка. Но не выручка, потому что выручка поступает от обычной операционной деятельности.

Проводка выглядит примерно так:

Дебет. Основные средства - актив:

справедливая стоимость.

Кредит. Прибыли и убытки - прочие доходы:

справедливая стоимость.

Почему не отнести этот актив на доходы будущих периодов с последующей амортизацией на прибыли или убытки?

В этом случае у вас нет обычных ограничений в том смысле, что вам не нужно удерживать этот актив и использовать его.

У вас нет никаких условий, связанных с получением актива.

Поэтому можно считать, что это безвозмездное получение актива действительно представляет собой увеличение ваших чистых активов в тот момент, когда вы получаете актив, и ваша финансовая отчетность должна отражать это увеличение.

Если вы признаете актив как доходы будущих периодов (обязательство в балансе), то вы не отразите увеличение чистых активов.

Кроме того, кто-то может возразить, что это противоречит принципу соответствия, потому что вы не сопоставляете доход (безвозмездное получение актива) с расходами (его амортизацией).

На это можно возразить, что МСФО НЕ содержат какой-либо основополагающей концепции соответствия.

Но, согласно МСФО, вы должны признавать расходы, когда соответствующие услуги или активы были потреблены (то есть по мере амортизации).

Таким образом, вполне нормально признавать доход от безвозмездного получения актива, когда он получен, а не в течение срока его полезного использования - по мере его амортизации.

Почему порядок учета отличается от учета государственных субсидий согласно МСФО (IAS) 20?

Потому что государство предоставляет вам субсидии (активы или деньги) для какой-то цели. В большинстве случаев вам необходимо выполнить определенные условия, чтобы получить субсидию.

Поэтому учет безвозмездного получение актива от кого-то другого отличается, когда передача актива осуществляется без каких-либо условий.

Тем не менее, если вы безвозмездно получаете актив от юридического лица, не являющегося государственным органом, и передача осуществляется на определенных условиях, то, конечно, в данном случае более подходящим вариантом для учетной политики является применение МСФО (IAS) 20 (через доходы будущих периодов).

Пожертвованием признается дарение вещи или права в общеполезных целях (ст. 582 ГК РФ). В качестве пожертвований могут выступать как денежные средства, так и иные объекты имущества. С 01.01.2019 доходы в виде пожертвований отражаются в бухгалтерском учете по‑новому. Об этом и не только расскажем в статье.

Х арактерной чертой пожертвований является их безвозмездность. На принятие пожертвования не требуется чьего‑либо разрешения или согласия.

При пожертвовании имущества юридическим лицам жертвователь вправе установить условие об использовании такого имущества по определенному назначению. В этом случае организация, принимающая пожертвование, должна вести обособленный учет всех операций по использованию пожертвованного имущества. Стоит отметить, что если использование имущества в соответствии с указанным жертвователем назначением невозможно (к примеру, вследствие изменившихся обстоятельств), то оно может быть использовано по другому назначению лишь с согласия жертвователя, а в случае смерти, ликвидации жертвователя – по решению суда (п. 3, 4 ст. 582 ГК РФ).

Использование пожертвованного имущества не в соответствии с обозначенным жертвователем назначением или изменение этого назначения с нарушением вышеприведенных правил дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования (п. 3, 4 ст. 582 ГК РФ).

Договорные отношения.

При принятии пожертвования зачастую возникает вопрос: надо ли такие операции оформлять договором? Поскольку пожертвование – частный случай дарения, ГК РФ обязывает оформлять указанные операции письменно, если одновременно выполняются два условия:

1) одаряемый является юридическим лицом;

2) стоимость дара превышает 3 000 руб.

Исходя из этого, если стоимость дара больше 3 000 руб., передача пожертвования учреждению спорта должна быть оформлена письменно.

Кроме того, целесообразно оформлять письменный договор и в том случае, когда жертвователь установил условие об использовании пожертвованного имущества по определенному назначению. Наиболее простым способом зафиксировать такое назначение является его указание в договоре, подписанном обеими сторонами.

Во всех остальных случаях сделка по передаче пожертвования может быть совершена устно.

3

Возможность устной передачи пожертвований не распространяется на недвижимое имущество. При дарении недвижимости письменный договор оформляется в обязательном порядке, поскольку такой договор подлежит государственной регистрации (п. 3 ст. 574 ГК РФ).

Кроме того, важно отметить, что наличие письменного договора при принятии пожертвования (даже в тех случаях, когда его оформление необязательно) поможет правильно квалифицировать такие поступления в целях налогового учета и избежать претензий со стороны налоговых органов.

КОСГУ для учета пожертвований.

С 2019 года для отражения доходов в виде пожертвований применяются новые статьи КОСГУ:

1) в части денежных поступлений:

2

Бухгалтерский (бюджетный) учет.

В бухгалтерском учете бюджетных (автономных) учреждений операции, связанные с поступлением пожертвования, отражаются в рамках приносящей доход деятельности – по коду вида финансового обеспечения (КВФО) 2. При этом денежные средства, поступившие в виде пожертвования, расходуются бюджетными (автономными) учреждениями самостоятельно.

С учетом новых статей (подстатей) КОСГУ для отражения доходов в виде пожертвования применяются и новые аналитические счета. Рассмотрим обновленные корреспонденции счетов по поступлению пожертвований.

Бюджетные (автономные) учреждения

Начислены доходы по договору пожертвования, предусматривающему условия о целевом расходовании средств

Начислены доходы при принятии пожертвования без условий по их использованию

Поступили денежные пожертвования учреждению

Зачислены суммы пожертвований в бюджет:

отражаются администратором доходов бюджета, осуществляющим полномочия по администрированию кассовых поступлений в бюджет

отражаются администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет (на основании извещения (ф. 0504805) )

Списаны в доход текущего года суммы пожертвований при представлении жертвователю отчета о достижении целевых показателей

Приняты к учету объекты имущества (объекты нефинансовых активов), полученные в виде пожертвования, на основании договора, акта при-

ема-передачи (акта дарения), подтверждающих безвозмездность передачи жертвователем имущества и факт получения объектов

* Для казенных учреждений данная проводка применяется в части отражения безвозмездно полученного имущества. По нашему мнению, ее можно использовать и для отражения имущества, принятого в виде пожертвования.

7

Коммерческая фирма по договору пожертвования перечислила спортивной школе (бюджетное учреждение) на лицевой счет денежные средства в размере 100 000 руб. на ремонт спортивного зала. Согласно условиям договора школа обязана отчитаться в целевом использовании указанных средств. Кроме того, по этому же договору фирма безвозмездно передала спортивные тренажеры на сумму 50 000 руб. (иное движимое имущество).

В бухгалтерском учете данные операции отразятся следующим образом:

Начислены доходы в виде денежного пожертвования на основании заключенного договора

Поступили на лицевой счет школы денежные средства в виде пожертвования

Забалансовый счет 17

Отражены доходы текущего периода на основании отчета о целевом использовании средств пожертвования, предоставленного жертвователю

Приняты к учету спортивные тренажеры, поступившие в виде пожертвования

При принятии к учету пожертвованных объектов нефинансовых активов, стоимость которых не указана в договор пожертвования учреждениям, определяется их текущая оценочная стоимость на дату принятия к бухгалтерскому учету, признаваемая справедливой стоимостью названного объекта, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования. Порядок определения такой стоимости установлен п. 25 Инструкции № 157н.

Определение текущей оценочной стоимости нефинансового актива осуществляется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа, и определяется в сумме денежных средств, необходимых при продаже (приобретении) указанных активов на дату принятия к учету.

Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения – экспертным путем.

При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются:

- данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

После получения данных о ценах на аналогичные либо схожие материальные ценности по объекту нефинансового актива (материальной ценности), отраженные на дату признания в условной оценке, комиссией учреждения осуществляется пересмотр балансовой (справедливой) стоимости такого объекта.

Налоговый учет.

В соответствии с п. 2 ст. 251 НК РФ при определении базы по налогу на прибыль не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики – получатели названных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся, в частности, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ (пп. 1 п. 2 ст. 251 НК РФ).

Из вышеприведенных норм законодательства следует, что для целей исчисления налога на прибыль организаций поступившие пожертвования вправе не учитывать только некоммерческие организации при условии, что такие пожертвования получены и использованы на общеполезные цели, совпадающие с уставными целями некоммерческой организации (письма Минфина РФ от 30.10.2018 № 03‑03‑06/3/77988, от 12.10.2018 № 03‑03‑06/3/73409).

Таким образом, в случае получения учреждением доходов в виде пожертвования, признаваемого таковым в соответствии с ГК РФ,

названные доходы не учитываются при формировании базы по налогу на прибыль организаций при соблюдении условий, установленных ст. 251 НК РФ, то есть такое пожертвование должно быть использовано по целевому назначению, а налогоплательщик – получатель пожертвования обязан вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений (письма Минфина РФ от 30.10.2018 № 03‑03‑06/3/77988, 03‑03‑06/3/73409).

Пожертвования, полученные на содержание некоммерческих организаций и ведение ими уставной деятельности и использованные не по целевому назначению, включаются в состав внереализационных доходов и облагаются налогом на прибыль в общеустановленном порядке на основании п. 14 ст. 250 НК РФ.

Учреждения спорта имеют право получать пожертвования в виде как денежных средств, так и иного имущества. Принятие пожертвований, по нашему мнению, целесообразно оформлять письменным договором даже в тех случаях, когда законодательством данная обязанность не установлена (например, при пожертвовании движимого имущества стоимостью менее 3 000 руб.). Такой договор пожертвования учреждениям необходим при квалификации проверяющими полученного имущества как пожертвования, а также при закреплении условий его использования, установленных жертвователем. Кроме того, наличие договора позволит избежать претензий со стороны налоговых органов.

Для отражения доходов в виде пожертвований с 2019 года применяются новые статьи КОСГУ: 150, 160, 190 (вместо статьи 180). Названные статьи используются в разрезе видов поступлений (текущие и капитальные), а также источников поступлений (организации госсектора, иные организации, физические лица и т. д.).

С учетом новых кодов КОСГУ скорректирован и порядок отражения указанных доходов на аналитических бухгалтерских счетах.

В целях исчисления налога на прибыль учреждения имеют право не учитывать пожертвования на основании пп. 1 п. 2 ст. 251 НК РФ при соблюдении следующих условий:

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

Важно учесть различия учета на счетах 01 и 111.40:

- На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

- На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

Учет переданного в пользование имущества

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

Создание записи с датой перехода на новые правила учета

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Один из способов получения основного средства – безвозмездно по договору дарения. Принятие к учету такого актива выполняется по рыночной стоимости. НДС по нему возместить не получится даже при предъявлении счета-фактуры поставщиком.

В статье разберем особенности бухгалтерского учета и проводки, которыми нужно отражать получение в дар актива в виде объекта ОС.

Когда объект признается основным средством?

При поступлении безвозмездно имущества необходимо убедиться, что данный объект действительно можно оприходовать как основное средство. Следует проверить одновременное выполнение трех условий:

- Долгосрочное применение – сроком свыше одного года.

- Полученный актив не будет перепродаваться в ближайший году.

- Применение в деятельности, цель которой – получение экономической выгоды.

Что такое безвозмездное получение?

Рассматриваемый метод приобретения основного средства избавляет получателя от уплаты стоимости актива поставщику. Процедура приема-передачи в дар регулируется соглашением дарения, который подписывают две стороны – первая именуется дарителем, вторая — одаряемым. При этом даритель по договорному соглашению имеет обязанность передать актив второй стороне, которая, в свою очередь, никаких обязательств не несет. Одаряемый вправе согласиться или отказаться от подарка.

Как правило, сделка по дарению применяется для передачи активов учредителями организации. Но также может встретиться и между иными лицами. Тип источника дарения ОС влияет на бухгалтерский учет и тип отражаемых проводок.

Бухгалтерский учет

Если фирмой безвозмездно получен актив, то, прежде всего, определяется возможность его учета в виде амортизируемого основного средства. Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Важно! Если цена на основное средство в текущем рыночном значении находится в пределах лимита — стоимость менее 40 тыс.руб. (компания его устанавливается самостоятельно в пределах 40т.р.), то актив можно отнести к МПЗ без обязательности амортизационных начислений.

Формирование первоначальной стоимости

Оприходование безвозмездно поступившего актива выполняется по рыночной стоимости, определяемой на настоящий момент.

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

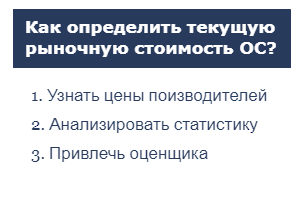

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Важно! Вычисленный стоимостный показатель в виде рыночной цены нужно обязательно подкрепить бумажным подтверждением.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

Сумма всех перечисленных показателей показывают ту стоимость, по которой нужно оприходовать безвозмездно полученные основные средства.

Какие документы готовить?

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Бухгалтер на основании передаточного акта отражает в бухгалтерском учете необходимые записи – проводки.

Проводки при безвозмездном поступлении ОС

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Все поступающие на предприятия основные средства приходуются на 01 счет. Дебет показывает стоимость имеющихся на балансе объектов, кредит — стоимость выбывающих ОС.

Сумма всех трат по приобретению актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего одной проводкой переносится в дебет 01 счета.

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

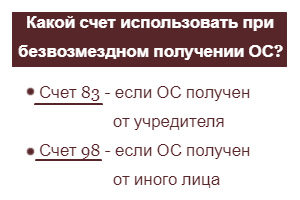

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

- актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

Как оприходовать от учредителя общества

Бухгалтерские проводки по безвозмездном получении основных средств от учредителя общества:

С 01.01.2018 госучреждения ведут учет в соответствии с Федеральными стандартами бухгалтерского учета для организаций государственного сектора, в частности, руководствуются Федеральным стандартом "Основные средства", утв. Приказом Минфина России от 31.12.2016 г. № 257н, и Федеральным стандартом "Концептуальные основы…", утв. Приказом Минфина России от 31.12.2016 г. № 256н.

Данные нормативные акты дают принципиально новую оценку стоимости имущества, принимаемого к бюджетному (бухгалтерскому) учету. Порядок определения стоимости безвозмездно полученного имущества рассмотрим в данной статье.

Термины и их определения

Пунктом 7 Федерального стандарта "Основные средства", утв. Приказом Минфина России от 31.12.2016 г. № 257н (далее – СГС "Основные средства"), предусмотрено, что активы могут поступать в учреждение в рамках обменных и необменных операций.

Обменные операции - операции, в ходе которых госучреждение передает (получает) активы на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости), преимущественно в форме денежных средств (их эквивалентов) и (или) иных материальных ценностей, работ, услуг, прав на пользование имуществом. Примером обменных операций является приобретение нефинансовых активов за плату.

Необменные операции - операции, в ходе которых госучреждение получает (передает) активы без непосредственного предоставления (получения) в обмен активов, сопоставимых по денежной величине (денежным эквивалентам). К необменным операциям относятся операции по передаче (получению) активов безвозмездно (без взимания платы) или по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами.

Исходя из данных определений, можно сделать вывод, что безвозмездное получение имущества относится к необменным операциям.

Определения стоимости имущества, поступившего в результате необменной операции

Пунктом 22 СГС "Основные средства" предусмотрено, что первоначальной стоимостью объекта основных средств, приобретенного в результате необменной операции, является его справедливая стоимость на дату приобретения.

Обратите внимание, что оценка первоначальной стоимости безвозмездно поступивших основных средств по справедливой стоимости не распространяется на объекты основных средств, полученные госучреждением от собственника (учредителя) или иной организации государственного сектора. В соответствии с п. 24 СГС "Основные средства" такие объекты подлежат признанию в бухгалтерском учете в оценке, определенной передающей стороной (собственником, учредителем) - по стоимости, отраженной в передаточных документах.

В иных случаях (например, дарение, принятие выморочного имущества, безвозмездное получение имущества, получение объектов имущества по распоряжению его собственника без указания стоимостных оценок) госучреждению необходимо самостоятельно определить справедливую стоимость безвозмездно полученного объекта. Порядок определения справедливой стоимости необходимо закрепить положениями учетной политики (п. 2 Методических рекомендаций по применению СГС "Основные средства", доведенных Письмом Минфина России от 15.12.2017 г. N 02-07-07/84237, далее – Методические рекомендации).

Методы определения справедливой стоимости

В соответствии с п. 54 Федерального стандарта "Концептуальные основы…", утв. Приказом Минфина России от 31.12.2016 г. № 256н (далее – СГС "Концептуальные основы"), выделено 2 метода определения справедливой стоимости:

- метод рыночных цен

- метод амортизированной стоимости замещения

Для определения справедливой стоимости используется метод, который наиболее применим и позволяет достоверно оценить справедливую стоимость соответствующего объекта, либо метод, предусмотренный нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Так, например, п. 29 СГС "Основные средства" прямо предусмотрено, что объект основных средств, предназначенный для отчуждения не в пользу организаций государственного сектора, отражается в бухгалтерском учете по справедливой стоимости, определяемой методом рыночных цен.

При определении справедливой стоимости используются документально подтвержденные данные о рыночных ценах, полученные субъектом учета как от независимых экспертов (оценщиков), либо сформированные госучреждением самостоятельно путем изучения рыночных цен в открытом доступе. Независимо от метода определения справедливой стоимости, результат такой оценки должен быть документально подтвержден.

Метод рыночных цен

При использовании метода рыночных цен справедливая стоимость определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершенных без отсрочки платежа (п. 55 СГС "Концептуальные основы"). Так, для определения справедливой стоимости методом рыночных цен учреждение может использовать несколько коммерческие предложений от разных контрагентов.

Согласно п. 57 СГС "Концептуальные основы" рыночной ценой является цена, которая может быть получена (уплачена) при продаже актива (обязательства) между независимыми сторонами сделки, осведомленными о предмете сделки и желающими ее совершить. Рыночной не является расчетная цена, завышенная или заниженная в результате особых условий или обстоятельств, специальных условий или скидок (вычетов, премий, льгот), предоставляемых любой стороной, связанной с фактом хозяйственной жизни.

Еще по теме: Ремонт имущества, не принадлежащего учреждению на праве оперативного управления: как и на основании каких документов отразить в учете?

Метод амортизированной стоимости замещения

Порядок определения справедливой стоимости актива по методу амортизированной стоимости замещения установлен п. 56 СГС "Концептуальные основы". Справедливая стоимость в таком случае определяется как разница между стоимостью восстановления (воспроизводства) актива или стоимостью замены актива, в зависимости от того, какая из этих величин меньше, и суммой накопленной амортизации, рассчитанной на основе такой стоимости.

Стоимость восстановления (воспроизводства) актива определяется как стоимость полного восстановления (воспроизводства) полезного потенциала актива (например, стоимость восстановления здания в случае его разрушения).

Стоимость замены актива рассчитывается на основе рыночной цены покупки аналогичного актива с сопоставимым оставшимся сроком его полезного использования (например, стоимость замены разрушенного здания иным зданием с сопоставимым сроком его полезного использования).

И в заключение отметим, что если объект основных средств, приобретенный путем необменной операции, не может быть оценен по справедливой стоимости, оценка его первоначальной стоимости производится на основании остаточной стоимости переданного взамен актива. В случае, если данные об остаточной стоимости передаваемого взамен актива по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемого взамен актива нулевая, учреждением отражается приобретенный путем такой необменной операции актив в составе основных средств - в условной оценке: один объект, один рубль (п. 5 Методических рекомендаций).

Читайте также: