Нужен ли отчет об оценке для регистрации права собственности

Обновлено: 19.05.2024

Вся информация об объектах недвижимости России хранится в ЕГРН. Уточнить эти сведения и получить выписку о кадастровой стоимости может любой желающий. Запрос нужно подать в отделение Росреестра или МФЦ, там же можно проверить готовность выписки из ЕГРП . Также можно получить нужные данные через специализированные сайты в Интернете. Информацию предоставят в виде выписки из ЕГРН.

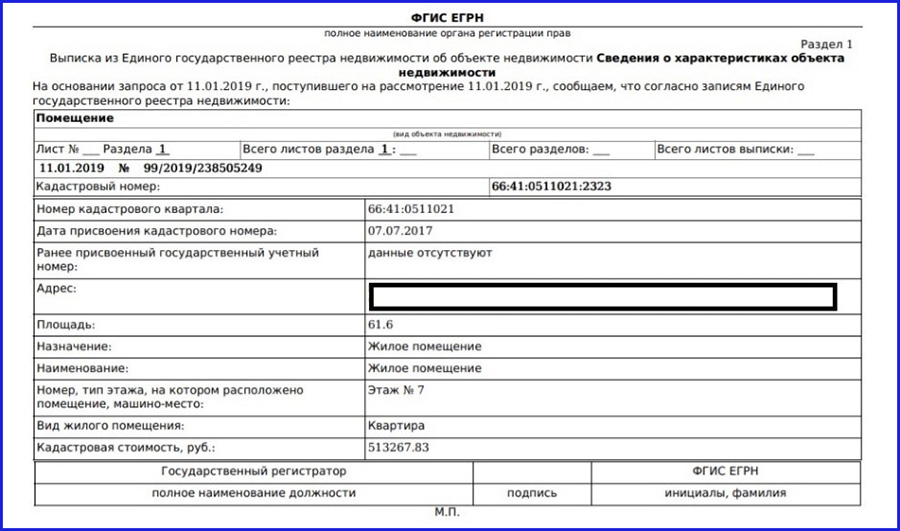

Как читать выписку из ЕГРН. На что обращать внимание в выписке из ЕГРН

В каких случаях необходима выписка?

Сведения из ЕГРН необходимы, если речь идет о сделках с недвижимостью. Это основной документ, который подтверждает право на квартиру, участок или другой недвижимый объект. Ситуаций, когда выписку о кадастровой стоимости требуют обязательно, масса. Остановимся на самых распространенных:

- купля или продажа недвижимости;

- вступление в наследство;

- оформление дарственной;

- приватизация жилья;

- оформление ипотеки;

- получение банковского кредита, если залогом выступает квартира;

- постановка в очередь на улучшение жилищных условий;

- получение налогового вычета на квартиру или дом;

- раздел имущества;

- судебные разбирательства, касающиеся квадратных метров.

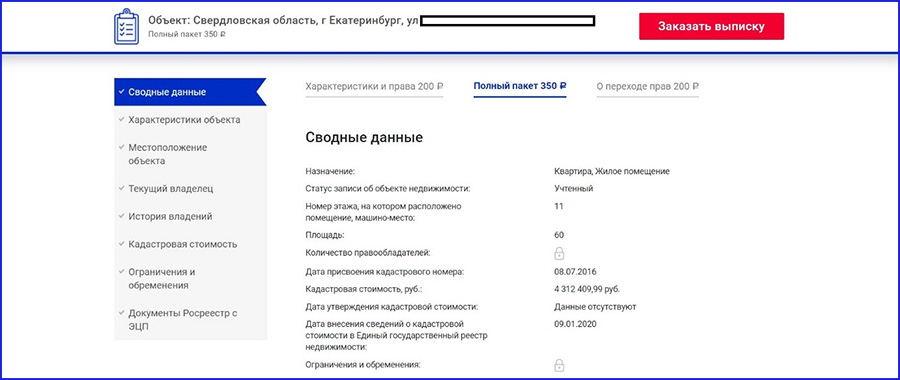

Пример выписки из ЕГРН о характеристиках и правах

Какую информацию можно узнать из выписки

Выписки из ЕГРН делятся на несколько видов. Наиболее востребованные – о характеристиках и правах, о переходе права собственности, полная выписка об объекте недвижимости. Какую из них выбрать, зависит от ситуации. Благодаря выписке можно узнать:

Кто и как может получить выписку – порядок получения выписки из ЕГРП

Перечисленные выше сведения открыты. Их без проблем получает каждый желающий. Посмотреть можно на портале ЕГРН.Реестр.

Но все же к некоторой информации доступ ограничен. Ее может узнать только сам хозяин недвижимости, его доверенное лицо или нотариусы. Например, подробности правоустанавливающих документов, общую информацию о правах на недвижимость какого-то определенного человека, факт того, что владелец квартиры или участка признан недееспособным.

Выписку из ЕГРН можно заказать несколькими способами: в офисах Росреестра, в МФЦ, выездным обслуживанием, через сайт госуслуг и сторонние онлайн-сервисы. Удобнее всего сходить в МФЦ либо получить информацию в Интернете. Бумажный это будет вариант или электронный, не важно. Оба имеют одинаковую юридическую силу.

Как оформить выписку из ЕГРН онлайн

Чтобы не тратить время на поездки в МФЦ или отделение Росреестра, можно заказать выписку, не выходя из дома, в режиме онлайн. Она придет в электронном виде. При необходимости можно распечатать.

Сайт госуслуг выдает выписки примерно по такому же принципу. Но заказчик получает дополнительные сложности, если ни разу не пользовался этим сервисом. Прежде чем получить услугу, придется заводить аккаунт и ждать подтверждения учетной записи. Услуга тоже платная.

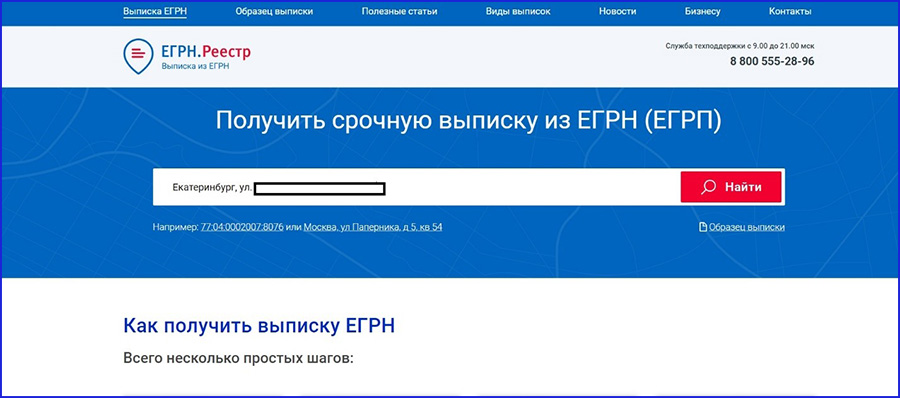

Проще, удобнее и дешевле получить выписку из ЕГРН с помощью портала ЕГРН.Реестр.

Чтобы получить выписку, нужно сделать всего несколько шагов:

- Заходим на сайт ЕГРН.Реестр и указываем кадастровый номер объекта недвижимости либо его адрес.

- Выбираем необходимый вид выписки в зависимости от ее содержания.

- Указываем свой номер телефона и электронную почту. Оплачиваем услугу и ждем готовый документ.

Срок изготовления документа – 30-60 минут. Выписка будет заверена электронной цифровой подписью Росреестра, а это значит, что документ будет иметь полную юридическую силу.

Как получить выписку ЕГРН через МФЦ: инструкция

Кому-то будет удобнее лично прийти в МФЦ. Предварительно на сайте Центра своего региона ознакомьтесь с документами, стоимостью услуги, сроком изготовления выписки.

ШАГ 1. Собираем документы

Для того, чтобы обратиться в МФЦ для получения справки о кадастровой стоимости, необходимо собрать пакет документов:

- паспорт заявителя; , нотариально заверенная, если получает представитель заявителя;

- паспорт представителя;

- квитанция об оплате государственной пошлины (на усмотрение заявителя);

- заполненное заявление.

ШАГ 2. Приходим в МФЦ

Заполнить запрос на получение сведений можно будет по месту. Будьте внимательны и аккуратны: заявление заполняется на 5 листах печатными буквами без помарок и ошибок.

ШАГ 3. Получаем расписку

После того, как сотрудник МФЦ примет от вас все документы, он должен выдать расписку, что необходимые бумаги он получил. А также назначит повторный визит для выдачи выписки.

ШАГ 4. Забираем готовый документ в указанный срок.

Сколько стоит выписка ЕГРН

Получение выписки из ЕГРН – это платная услуга. Независимо от того, где ее заказывать: напрямую в Росреестре, через сайт Госуслуг, МФЦ или онлайн-сервисы.

При получении справки о кадастровой стоимости в МФЦ, филиалах Росреестра и на госуслугах нужно оплатить госпошлину. Сумма зависит от информации, которая вам необходима, и статуса – физическое вы лицо или юридическое. Электронная выписка дешевле, чем бумажный вариант.

Сколько стоит выписка ЕГРН в МФЦ

При получении МФЦ справки необходимо оплатить госпошлину. Сумма зависит от информации, которая вам нужна. Для удобства понимания мы свели варианты пошлин и их стоимость в одну таблицу:

Как видите, вариантов много. Какой нужен именно вам, подскажет юрист, нотариус или человек, подкованный в вопросах сделок с недвижимостью (риэлтор и пр.).

Как получить выписку ЕГРН за один день

Сколько стоит электронная выписка из ЕГРН

Чтобы получить выписку ЕГРН через МФЦ, нужно обязательно посетить одно из отделений. Тратить время на дорогу и очереди вряд ли кому-то хочется. Тем более если можно воспользоваться альтернативным вариантом и заказать электронную выписку в режиме онлайн через сервис ЕГРН.Реестр.

Шаг 1. Заходим на сайт ЕГРН.Реестр и указываем кадастровый номер объекта недвижимости либо его адрес

Шаг 2. Выбираем необходимый вид выписки, в зависимости от ее содержания

Шаг 3. Указываем свой номер телефона и электронную почту. Оплачиваем услугу и ждем готовый документ

Срок предоставления сведений из ЕГРН – 30-60 минут. Выписка будет заверена электронной цифровой подписью Росреестра, а это значит, что электронный документ будет иметь полную юридическую силу.

Электронная выписка платная, но сумма меньше, чем госпошлина за бумажный вариант. Подробнее о видах документа и их стоимости расскажем ниже.

Сколько стоит электронная выписка из ЕГРН

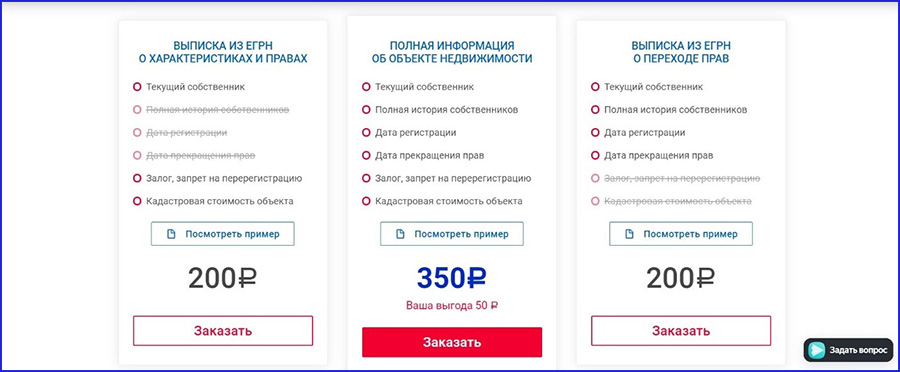

Расширенный отчет о недвижимости на сайте ЕГРН.Реестр стоит 350 рублей. За эту сумму в отчете указывается исчерпывающая информация об объекте:

200 рублей будет стоить упрощенный набор сведений из Росреестра:

- О переходе права собственности. Такой отчет покажет всех собственников, дату регистрации объекта недвижимости, срок действия прав.

- О характеристиках, правах. В отчет будет указана кадастровая стоимость объекта, нынешний собственник, наличие обременений или ограничений.

Статья 8. Обязательность проведения оценки объектов оценки

Проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в том числе:

при определении стоимости объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду;

при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога;

при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

при передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц,

а также при возникновении спора о стоимости объекта оценки, в том числе:

при национализации имущества;

при ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки;

при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества;

при изъятии имущества для государственных или муниципальных нужд;

(в ред. Федерального закона от 31.12.2014 N 499-ФЗ)

(см. текст в предыдущей редакции)

при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

Действие настоящей статьи не распространяется на отношения, возникающие:

при распоряжении государственными и муниципальными унитарными предприятиями, государственными и муниципальными учреждениями имуществом, закрепленным за ними в хозяйственном ведении или оперативном управлении, за исключением случаев, если распоряжение имуществом в соответствии с законодательством Российской Федерации допускается с согласия собственника этого имущества;

в случае распоряжения государственным или муниципальным имуществом при реорганизации государственных и муниципальных унитарных предприятий, государственных и муниципальных учреждений;

в случаях, установленных Федеральным законом от 27 февраля 2003 года N 29-ФЗ "Об особенностях управления и распоряжения имуществом железнодорожного транспорта", Федеральным законом от 5 февраля 2007 года N 13-ФЗ "Об особенностях управления и распоряжения имуществом и акциями организаций, осуществляющих деятельность в области использования атомной энергии, и о внесении изменений в отдельные законодательные акты Российской Федерации" и Федеральным законом "О Государственной корпорации по космической деятельности "Роскосмос";

(в ред. Федерального закона от 13.07.2015 N 216-ФЗ)

(см. текст в предыдущей редакции)

в связи с передачей находящихся в федеральной собственности земельных участков, в том числе с расположенными на них и находящимися в федеральной собственности объектами недвижимого имущества, и находящегося в федеральной собственности другого имущества, и в отношении которых единый институт развития в жилищной сфере в соответствии с Федеральным законом от 24 июля 2008 года N 161-ФЗ "О содействии развитию жилищного строительства" выполняет функции агента Российской Федерации;

(см. текст в предыдущей редакции)

в связи с передачей находящихся в федеральной собственности автомобильных дорог общего пользования федерального значения и земельных участков Государственной компании "Российские автомобильные дороги" в соответствии с Федеральным законом "О Государственной компании "Российские автомобильные дороги" и о внесении изменений в отдельные законодательные акты Российской Федерации";

в случае передачи в аренду находящегося в федеральной собственности аэродрома;

(абзац введен Федеральным законом от 26.04.2016 N 111-ФЗ)

в отношении находящегося в федеральной собственности недвижимого имущества аэропортов Московского авиационного узла при реализации концессионных соглашений, объектами которых являются объекты производственной и инженерной инфраструктур аэропортов, аэродромы или здания и (или) сооружения, предназначенные для взлета, посадки, руления и стоянки воздушных судов, а также создаваемые и предназначенные для организации полетов гражданских воздушных судов инфраструктура воздушного транспорта и средства обслуживания воздушного движения, навигации, посадки и связи;

(абзац введен Федеральным законом от 26.04.2016 N 111-ФЗ; в ред. Федерального закона от 03.08.2018 N 312-ФЗ)

(см. текст в предыдущей редакции)

в случае передачи имущества, принадлежащего Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в безвозмездное пользование органам власти Российской Федерации, субъектов Российской Федерации либо муниципальных образований, государственным, муниципальным унитарным предприятиям или государственным, муниципальным учреждениям;

(абзац введен Федеральным законом от 02.06.2016 N 172-ФЗ)

в случае передачи имущества органам публичной власти федеральной территории "Сириус" в соответствии с положениями Федерального закона "О федеральной территории "Сириус".

(абзац введен Федеральным законом от 02.07.2021 N 351-ФЗ)

(часть вторая в ред. Федерального закона от 17.07.2009 N 145-ФЗ)

(см. текст в предыдущей редакции)

В отношении государственного или муниципального имущества, передаваемого по концессионному соглашению концедентом концессионеру или по соглашению о государственно-частном партнерстве, соглашению о муниципально-частном партнерстве публичным партнером частному партнеру, установление рыночной стоимости такого имущества не является обязательным, если иное не установлено федеральным законом.

(см. текст в предыдущей редакции)

Если цена государственного или муниципального имущества либо размер арендной платы за него установлены в соответствии с другими федеральными законами в связи с продажей, передачей в аренду или обременением сервитутом, рыночная стоимость данного имущества в соответствии с настоящим Федеральным законом не устанавливается.

(часть четвертая введена Федеральным законом от 23.06.2014 N 171-ФЗ)

Часть пятая утратила силу с 1 июля 2016 года. - Федеральный закон от 29.12.2015 N 391-ФЗ.

При оформлении ипотечного кредита и предоставлении в залог не той недвижимости, на покупку которой и берется заем, а другого объекта, требуется отчет об оценке. Это обязательное условие, обойти которое невозможно. Данный документ нужен для того, чтобы понимать, сколько можно денег предоставить клиенту.

- Подробнее про оценку квартиры для ипотеки

- Зачем оценивать квартиру?

- Зачем это банку

- Что хочет узнать банк

- Независимые специалисты

- Аккредитованные банком

Подробнее про оценку квартиры для ипотеки

На основании отчета оценочной компании банк проводит свою аналитику, в результате чего конечная стоимость может быть значительно меньше. Это уже требования внутренних документов. Банк должен учитывать не только стоимость недвижимости на момент оценки, но и возможные риски, а также применять понижающие коэффициенты с учетом потенциальной цены в будущем. В среднем, от отчета об оценке можно смело вычитывать еще около 20-40% цены, которые уйдут на корректировку банком.

Зачем оценивать квартиру?

Некоторые клиенты задаются вопросом, зачем же тогда вообще делать оценку, если банк все равно проводит свой анализ? Это уже обязательное требование статьи 8 Закона №135-ФЗ. В одном из пунктов сказано, что оценку нужно обязательно проводить при ипотечном кредитовании, если есть споры касательно величины стоимости объекта.

Зачем это банку

Так как спорные ситуации касательно цены объекта залога могут возникнуть в любой момент, даже после оформления кредита, это потенциально может привести к отказу от выплат. То есть, повышаются риски, чего любой банк старается избегать всеми силами. Как следствие возникает обязательное требование к потенциальным кредитам об оценке. Как уже было сказано выше, это правило распространяется только на те квартиры, которые предоставляются в залог дополнительно, помимо (или вместо) объекта кредитования.

Что хочет узнать банк

В теории банк может взять на работу оценщика с лицензией (другие не имеют права производить оценку). На практике услуги такого специалиста обходятся слишком дорого. Потому банк запрашивает у клиентов отчеты об оценке от аккредитованных оценочных компаний и уже на их основании применяет корректировки. То есть, банк хочет узнать, сколько официально будет стоить квартира, и только потом изменять стоимость в меньшую сторону (и практически никогда в большую) для минимизации рисков.

Документы для оценки квартиры

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании). Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

- Акт приемки. В нем обязательно должен быть указан почтовый адрес квартиры (а не место строительства).

- Договор долевого участия.

- Паспорт клиента.

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета есть в акте и договоре. Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

Для вторичного жилья

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

- Техпаспорт БТИ.

- Свидетельство госрегистрации недвижимости.

- Договор покупки-продажи, дарения или любой другой аналогичный документ, подтверждающий факт владения квартирой.

- Паспорт клиента.

Стоимость оценки квартиры для ипотеки

Стоимость услуг за составление отчета об оценке квартиры для ипотеки может варьироваться в очень широких пределах в зависимости от типа недвижимости, места его расположения, выбранной оценочной компании и территориального расположения объекта.

Например, самые дорогие варианты оценки в столице и областных центрах. Чем дальше от них, тем ниже цены. В среднем, один отчет об оценке стандартной квартиры, расположенной в городе и легко доступной для осмотра, обойдется примерно в 5-6 тысяч рублей. В отдельных случаях цена может быть ниже, но и выше она также бывает очень редко.

За чей счет проводится оценка квартиры для ипотеки?

Оценка недвижимости вменяется в обязанности клиента. И оплачивать он ее должен за свой счет, без всякого права компенсации понесенных затрат (даже если банк в конечном итоге в кредите отказал). Из-за этого, нередко банк самостоятельно проводит предварительный анализ предлагаемой недвижимости. Если ее стоимость устраивает и других причин для отказа нет, только тогда от клиента требуют оплатить оценку. Во многих случаях банки сотрудничают с отдельными, так называемыми аккредитованными оценщиками. Зачастую отчеты от них принимаются без замечаний. Но так как банк по закону не может ограничить клиента, в теории, последний может обратиться и в другую, неаккредитованную конторы. Нужно понимать, что при этом банк будет придираться к каждой букве, цифре и запятой.

Банк же платит за оценку только в исключительных случаях. Например, тогда, когда нужно подавать в суд на недобросовестного клиента. В такой ситуации нужно четко понимать, сколько может стоить недвижимость, а от проблемного заемщика вряд ли получится добиться оплаты услуг оценочной компании, раз уж он и по кредиту не платит.

Кто оценивает квартиры?

Оценивать квартиры могут только те оценщики, который имеют соответствующий квалификационный аттестат. Проще говоря – те, кто специально на это учился и может подтвердить факт обучения. Такие лица могут работать от лица оценочной компании или на основании отдельного трудового договора. В случае с оценкой недвижимости для банка, важным является разделение всех таких специалистов на независимых и аккредитованных.

Независимые специалисты

Это оценочные компании, которые не соответствуют требованиям банка или просто не пожелали подавать документы на аккредитацию. Это не значит, что они делают свою работу плохо, но это значит, что банк может не принимать их отчеты под любыми, даже надуманными поводами. Заставить рассматривать отчет можно, но проще обращаться сразу к аккредитованным компаниям.

Аккредитованные банком

В данную категорию попадают оценочные компании, которые выполняют все требования банка, благодаря чему появляются в его списках и рекомендуются клиента. В данном случае сотрудничество взаимовыгодное. Банк получает лояльные компании, которые у него же обслуживаются и предоставляют отчеты в том виде, в котором нужно. Оценщики в свою очередь получают регулярный и стабильный приток клиентов. Нередко есть и другие договоренности, например, об отчислении части оплаты в качестве агентского вознаграждения банку.

Как выбрать оценщика?

Выбирать нужно среди тех компаний, которые аккредитованы банком. Их перечень есть на сайте любого банка, но нужно помнить, что оценщик может быть аккредитован не во всех банках. То есть, его отчет может где-то не подойти. Это актуально для тех ситуаций, когда клиент еще сам не знает, где будет брать кредит.

Из представленного перечня компаний нужно выбрать ту, которая предоставляет свои услуги по минимально возможной цене и в подходящий срок. Важнее – цена. Срок обычно роли практически не играет, да и редко когда он превышает 1 неделю. В остальном, разницы практически нет. Все работают по одинаковым правилам и предоставляют одинаковые пакеты услуг. Удобства выбора аккредитованной компании заключается еще и в том, что потенциальному заемщику не нужно проверять документы, на основании которых оценщик работает. Да, лучше это все же сделать, на всякий случай, однако не обязательно. И наоборот, если обращаться в неаккредитованную компанию, проверять документы нужно обязательно. Банк просто не примет отчет об оценке, если тот составлен человеком, который не имел права оценивать недвижимость.

Возможные проблемы и нюансы

Большинство банков устанавливает граничные сроки действительности отчетов об оценке. Их нужно заказывать заранее, но незадолго до обращения в банк. Например, Сбербанк принимает отчеты составленные не позже чем за полгода до даты обращения в банк. Это верно и по отношению к другим банкам. В зависимости от выбранной финансовой организации, срок может изменяться. Рекомендуется уточнять его по телефону горячей линии или непосредственно у специалистов.

Четкого требования о личном посещении оценщиком объекта, стоимость которого он должен определять, нигде нет. Однако та компания, которая самостоятельно обеспечивает выезд специалиста обычно выдает более качественный результат, к которому банк вряд ли придерется.

В отчете об оценке должно быть четко сказано, на основании чего он указал цену. Самый распространенный, простой и одновременно точный вариант: на основании существующих предложений на рынке с применением корректирующих коэффициентов. Обычно делается подборка из трех объектов и высчитывается средняя цена за квадратный метр. Потом эта цена корректируется, в зависимости от того, насколько отличаются примеры от основного объекта в лучшую или худшую сторону, и потом полученная стоимость умножается на количество квадратных метров целевой квартиры. И только если никаких близких аналогов нет, оценка производится по другим, более сложным и не настолько точным принципам. Нередко в отчете предлагается сразу несколько вариантов.

Преимущества и недостатки оценки квартиры для ипотеки

Главным и основным преимуществом оценки недвижимости является четкое определение цены квартиры. Разумеется, банк может (и скорее всего будет) снижать ее стоимость с целью минимизации рисков, но для этого он все равно должен отталкиваться от реальной стоимости. Как следствие, не получится слишком уж занизить цену и тем самым заставить клиента предоставлять еще один залог. Кроме того, оценка может использоваться в суде, если до него дойдет, как подтверждение справедливой стоимости объекта недвижимости. Специалисты рекомендуют производить оценку даже в тех случаях, когда это не является обязательным требованием банка. Так потенциальный или действующий заемщик может обезопасить себя от ничем не обоснованных условий, комиссий и штрафных платежей банка.

Недостаток тут всего один: необходимость платить. Стоимость услуг оценочной компании не поражает воображение, однако 5-6 тысяч рублей, это все весомая цифра. Именно поэтому рекомендуется выбирать ту компанию, которая предлагает самую низкую стоимость с сохранением высокого качества работы.

Банк одобрил заявку на кредит, агент подыскал подходящую квартиру. Следующий шаг — собрать для банка полный комплект документов. В нем обязательно будет оценка недвижимости.

Сила ипотечного кредита как раз в том, что квартиру легко продать с торгов — на языке банков это ликвидный залог. Банки уверены в выдаваемых кредитах, поэтому могут снижать ставки.

Банку важно, на что именно он дает 3 000 000 рублей: на хижину или на квартиру. Сможет ли он в случае чего продать эту квартиру за те же 3 миллиона? На этот вопрос ему должна ответить оценка.

Для покупателя оценка — дополнительная гарантия, что объект стоит тех денег, за которые продается.

Кто делает оценку

Что обязательно должно быть у оценщика: профильное образование, членство в СРО, застрахованная ответственность.

Как выбрать компанию для оценки

Позвоните по списку оценочных компаний, предложенному в банке. Вот что нужно выяснить в разговоре.

Как быстро выезжает оценщик. Нормальный срок — 1—2 дня.

Как долго готовится отчет. Обычно за 3—5 дней.

Сколько стоит оценка. Средняя стоимость по Санкт-Петербургу — 3000 рублей. В Москве цены начинаются от 2500 рублей.

Сколько стоит вторая копия отчета. Оценочные компании по умолчанию делают одну копию отчета. Вторую копию в нормальной компании распечатают бесплатно. В отдельных компаниях вторая копия будет стоить 500 рублей.

Как выглядит отчет

Оценка квартиры оформляется в виде отчета. Отчет хранится в распечатанном виде вместе с закладной на квартиру.

В отчете обязательно должно быть прописано:

- кто заказал и кто выполнил оценку, по какому методу;

- что это за квартира, в каком состоянии, как ей пользуются;

- как дела на рынке, на котором эта квартира будет продаваться;

- за сколько ее можно будет продать обычно или с торгов;

- какие есть приложения к оценке в виде фотографий и копий документов.

Без печати и подписи оценщика отчет недействителен. К отчету прикладывают одностраничный документ с кратким содержанием отчета. Его отдают в банк вместе с отчетом.

Фотографии из отчета об оценке. В отчете фигурируют копии всех документов, а также фотографии всех деталей квартиры, включая пол и светильники

Фотографии из отчета об оценке. В отчете фигурируют копии всех документов, а также фотографии всех деталей квартиры, включая пол и светильники

Какая бывает стоимость

Задача оценщика — рассчитать рыночную и ликвидационную стоимость объекта.

Рыночная стоимость — цена квартиры, если ее продавать без спешки и форс-мажорных обстоятельств.

Ликвидационная стоимость — минимальная цена, за которую банк продаст квартиру в короткий срок.

Чтобы рассчитать эти показатели, оценщик оценивает саму квартиру и смотрит состояние рынка недвижимости по похожим объектам.

Что влияет на рыночную стоимость

Район, в котором находится недвижимость. Он влияет на стоимость квадратного метра: в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Поэтому квартира в новом доме, который построили среди старых панельных домов, будет стоить дешевле аналогов в хорошем районе.

Технические характеристики здания: в каком году дом построили, когда делали капитальный ремонт и сколько в доме этажей. Учитывается всё: наличие мусоропровода, организованность парковки, состояние парадной.

Состояние квартиры. Какой этаж, сколько комнат и есть ли ремонт. Оценщик смотрит даже на то, линолеум или ламинат постелен на полу, есть ли кафель в ванной и как сделано освещение в квартире.

Рынок недвижимости в текущий момент. Эксперт смотрит на аналогичные объекты на рынке. Для однушки в монолитном доме аналогами будут такие же по площади квартиры в монолитных или кирпичных домах. Панельные дома обычно не сравнивают с кирпичными или вводят коэффициенты. Для оценки квартиры используют пять аналогичных объектов. Сравнение аналогов — хороший способ увидеть, где завышена цена.

Как рассчитать ликвидационную стоимость

Ликвидационная стоимость рассчитывается по формулам. Здесь имеют значение эластичность спроса и стоимость денег во времени.

Пример эластичности спроса. На трехкомнатную квартиру в новом доме на первом этаже спрос небольшой, потому что большой метраж и низкий этаж отпугивают покупателей. Продать такую квартиру за короткий срок можно только по низкой цене. Разница между рыночной и ликвидационной ценой — до 3 млн рублей.

На однокомнатную квартиру на среднем этаже панельного дома в 5 минутах ходьбы от метро высокий спрос, потому что такие квартиры всегда востребованы рынком. Ликвидационная стоимость такой квартиры близка к рыночной.

Пример стоимости денег во времени. Когда речь идет о больших сроках и больших деньгах, часто говорят, что деньги дешевеют со временем. То есть рубль сейчас более ценный, чем рубль через год. Если квартиру можно продать дешевле и сейчас, то это лучше, чем чуть дороже и потом. У этого принципа много обоснований: инфляция, политические риски, человеческая смертность и мировой прогресс.

Для простоты можно считать так: рыночные цены на жилье медленно падают, а деньги дешевеют из-за инфляции, поэтому квартиру лучше продавать сейчас.

Когда квартира продается по ликвидационной цене, погашается в первую очередь кредит. Остатки средств получает заемщик. Поэтому чем выше ликвидационная цена, тем больше денег останется у него на руках.

Ликвидационная стоимость у бюджетной квартиры ненамного отличается от рыночной. Ее проще всего продать на рынке, поскольку на них есть спрос. Элитная квартира в новостройке будет долго продаваться даже с дисконтом.

Разброс цен на трехкомнатные квартиры в Санкт-Петербурге

Как повлиять на результат оценки

Ипотечный кредит выдается из расчета рыночной стоимости объекта. Если собственники квартиры оценивают ее дороже, чем оценочная компания, банк всё равно ориентируется на отчет и уменьшает сумму кредита. Поэтому стоимость покупаемой квартиры и рыночная стоимость, указанная оценщиком, не должны резко отличаться.

Если вам очень понравилась квартира, но она стоит дороже аналогов, поговорите с оценщиком. Если квартиру нужно оценить на определенную сумму, не бойтесь назвать ее. Оценщики войдут в ваше положение. Они могут поставить повышающий коэффициент на такие мелочи, как наличие стеклопакетов или хороший гарнитур на кухне, который якобы остается следующим хозяевам.

Если квартиру нужно оценить на определенную стоимость, не бойтесь поговорить с оценщиком и назвать ее

Для однокомнатной квартиры вилка в оценке достигает 600 000 рублей за счет повышающих коэффициентов.

Во многих квартирах сделана перепланировка. Если она несущественная и не затрагивает несущих конструкций, банк, скорее всего, ее пропустит. Оценщики указывают в отчетах характер перепланировки и то, сколько стоит узаконить ее официально. Банк сам решает, выдавать кредит под квартиру с перепланировкой или нет.

Есть еще несколько способов завысить оценку, но они незаконные, и писать о них мы, конечно, не будем. Вообще, мы не советуем какими-либо способами стараться ввести банк в заблуждение: помните, что у банков есть способ поставить отметку в вашей кредитной истории. И эту отметку увидят другие банки. Лучше не проводить никаких махинаций с оценкой: так честнее и безопаснее.

Запомнить

- Звоните в несколько оценочных компаний сразу. Ориентируйтесь на цену и сроки оценки. На всё уйдет минимум неделя.

- Выбирайте компанию с аккредитацией или со стажем. Так вы избежите мелких придирок банка к отчету. Можно сразу обращаться к проверенным банком оценщикам.

- Назовите оценщику желаемую сумму оценки квартиры. Он может пойти навстречу.

- Предложите выслать собственные фотографии. Оценщики любят дистанционную работу и, если можно будет составить отчет без выезда, скорее всего, согласятся.

- Оценка действительна 6 месяцев. Не тяните с покупкой.

Как взять ипотеку и не прогадать

Мы очень часто слышим, что ипотека — это невероятная кабала и что банки только и ждут повода отобрать квартиру.

С другой стороны, появляются все новые программы господдержки, ставки снижаются и все больше людей задумываются о том, чтобы взять ипотеку. И это объяснимо: для многих это единственный способ купить собственное жилье.

Мы уверены, что ипотечный кредит — это отличный инструмент, если мудро им воспользоваться: трезво оценить свои возможности, понять условия и составить план действий. Мы проходили через все это и хотим помочь вам.

Сделали бесплатный курс о том, как подготовиться к ипотеке, оформить сделку и переплатить по минимуму.

Курс состоит из девяти уроков по 10–15 минут со схемками, примерами и калькуляторами. Вместо абстрактной теории — пошаговое руководство с практическими советами и расчетами. Все уроки можно проходить в своем темпе в любое удобное время.

- Вы хотите взять кредит в банке;

- Сумма большая, и банку нужны гарантии, что эти деньги будут возвращены – то есть залог;

- В случае с ипотечными займами, залогом будет квартира, которая приобретается на деньги банка;

- Если кредит не будет выплачен, банк сможет продать недвижимость на аукционе и вернуть деньги.

В этот момент появляется вопрос – за сколько банк сможет продать квартиру. Нужно знать рыночную стоимость объекта недвижимости. Банк выдаст кредит только на такую же или меньшую сумму.

Ипотечные заемщики иногда путают этот показатель с суммой в договоре – это разные вещи. Сумма в договоре – цена, за которую продается квартира в конкретной сделке. Оценка среднерыночной стоимости – профессиональный расчет, который зависит от площади, планировки, инфраструктуры, этажности и прочих факторов.

Оценку среднерыночной стоимость могут проводить только квалифицированные оценщики – это тоже требование закона. Поэтому проводится профессиональная оценка квартиры для закладной.

Исследование среднерыночной цены пригодится и покупателю – иногда оказывается, что рыночная стоимость существенно ниже, чем просит продавец. Если цена оценки окажется существенно ниже желанной суммы кредита, банк может отказать в выдаче займа.

Какие документы потребуются для оценки?

Обратите внимание, что большая часть из списка документов принадлежит владельцу покупаемой квартиры. Поэтому заказывайте оценку и начинайте собирать пакет документов, когда уже точно приняли решение о покупке именно этого жилья.

В перечень документов, необходимых для оценки, входят:

- Документы, подтверждающие право на продажу этой квартиры. Например, свидетельство о собственности, договор купли-продажи, договор дарения или бумага о вступлении в наследство. Если речь идет о покупке только части недвижимости – например, комнаты, - то подойдет договор долевого владения.

- Нужна копия кадастрового паспорта. Этот документ можно получить в БТИ. Выдадут бумагу только собственнику.

- Владелец квартиры также должен предоставить вам планы БТИ – это документ с полным описанием квартиры. В нем начертан план жилья с точными размерами. Указываются площадь общая и площади отдельных помещений. Обратите внимание, что в плане БТИ должны быть прописаны площади всех помещений, включая ванную комнату и коридор.

- Копия вашего паспорта и контактные данные, например, номер телефона;

Если в квартире была выполнена перепланировка, то на плане это должно быть отображено. Обычно это выглядит так – на одном листе старая планировка, на втором – новая, узаконенная. Или обе планировки печатают на одном листе.

Изменение планировка сделано без разрешения? Для оформления закладной банку предоставляется отчет с информацией о неузаконенной перепланировке и банк откажет в выдаче ссуды. Собственнику придется переделывать квартиру обратно или получать разрешения.

Обратите внимание на две тонкости:

- Дом построен раньше, чем в 1960 году? Нужно получить справку об отсутствии деревянных перекрытий. Проблема в том, что эти перекрытия имеют высокий класс пожарной опасности и страховые компании не выдают договора страхования на такие объекты. Соответственно, ипотеку взять не получится.

- Может потребоваться справка о том, что что дом не будет снесен – объекта нет в плане на снос местной администрации.

Где можно сделать оценку?

При оформлении ипотеки оценка квартиры может производиться только компанией, имеющей право заниматься этим видом деятельности. Есть и особые требования. Не стесняйтесь спрашивать, соответствует ли компания этим требованиям при первом обращении:

- Работа оценщика застрахована;

- Оценщик – неважно, компания это или частные предприниматель – состоит в СРО. Объединение профессиональное, не скрывающее своих контактов и список членов;

- Оценщик имеет страховой полис гражданской ответственности за свою работу.

Но наличие организации в аккредитованном списке повышает шансы на то, что организация выдаст отчет, который соответствует всем современным требованиям закона. Перед заказом отчета проверьте компанию – как давно она существует на рынке, есть ли у нее рекомендации.

Мы рекомендуем обращаться в компанию, а не к частному лицу – в погоней за экономией вы можете получить отчет, который не примет кредитная организация. В нашей организации огромный опыт в составлении отчетов оценочной компании для получения ипотечных кредитов. Документы принимаются банками, заемщики становятся обладателями квартиры без проволочек и проблем.

Сколько будет стоить оценка?

Стоимость оценки в Москве в среднем варьируется от 3,5 до 6 тысяч рублей. В регионах можно найти оценщика за 1,5-3 тысячи рублей. Лучше всего заказывать оценку заранее – срочная работа эксперта ценится дороже.

Обратите внимание – выбирать оценщика нужно не только по самой низкой цене. Смотрите на репутацию организации и ее подход к работе с клиентами. Да, можно найти частника, который сделает все быстро и очень дешево. Но в банке такой отчет могут не принять из-за нарушений по оформлению или самому процессу оценки.

Что обязательно должно быть у оценщика?

- Профильное образование.

- Членство в СРО.

- Застрахованная ответственность.

- Стаж работы хотя бы от 2-х лет.

Оценка квартиры для ипотеки и оформление отчета – процесс, требующий квалификации, опыта и знаний. Выбирайте организацию, которая работает на рынке давно.

Как происходит оценка квартиры для банка?

Существует несколько методов оценки недвижимости для ипотечного займа. Основной – сравнительный. Это объективный метод, который учитывает закрытые сделки на рынке жилья и дает максимально точную рыночную сумму за объект.

Рассказать о всех тонкостях оценки в одной статье невозможно. Есть масса специальных коэффициентов, которыми оперирует эксперт во время исследования. Учитывается не только состояние квартиры и ее характеристики, но и масса тонкостей. Например, удаленность об основных объектов городской инфраструктуры, наличие парковок, благоустроенность двора и прочее.

Есть и другие методы. Например, затратный. Здесь речь идет о том, сколько денег необходимо на постройку аналогичного объекта. Подходит скорее для анализа дома, чем квартиры.

Еще один метод – выяснение, какой доход владелец получит за использование для сдачи в аренду. Он так и называется – доходный метод. Используется крайне редко.

Обратите внимание – оценка делается не только по документам или плану БТИ. Эксперт-оценщик делает фотографии помещения – их вы получите в отчете.

Сколько делается оценка по времени?

Средний срок подготовке отчета об оценки ипотечной квартиры занимает от 2 до 5 дней. Срок может увеличиться, если покупатель и продавец не предоставили всех нужных документов.

Если хотите сэкономить, убедитесь, что продавец также заинтересован в продаже, как вы – в покупке. Так он быстрее соберет документы и договориться с оценщиком о встрече.

Оценку можно провести быстрее, но это будет дороже.

Что влияет на оценку недвижимости?

Напомним, сама квартиры оценивается по:

- Площади;

- Количеству комнат;

- Общему состоянию – отделка, перекрытия, планировка;

- Наличие или отсутствие дефектов в ремонте;

- Этаж – первый или последний дешевле.

Как выглядит оценочный альбом?

- Информация о компании, которая проводила экспертизу. Контактные данные компании.

- Информация о заказчике оценки – то есть о вас.

- Полная характеристика на квартиру, которую вы планируете купить. Проверьте адрес, данные о площади, планировке и прочее.

- Анализ рынка недвижимости по вашему объекту – численные показатели.

- Сумму ликвидной стоимости и рыночной стоимости квартиры для покупки.

- Приложения – фотографии, копии дипломов оценщика и прочее.

В отчете оценщика должен быть заключительные раздел – именно его в первую очередь читают кредитные специалисты. В нем содержится информация о цене жилья и о том, сколько банк сможет получить за эту квартиру на данный момент – если будет расторгнут договор об ипотеке.

Требований к внешнем виду отчета нет. Обычно это папка, в которой минимум 20 листов формата А4, обычно гораздо больше. Документы прошиты и пронумерованы. Везде стоят подписи оценщика. Есть печать.

Обратите внимание – действует отчет только 6 месяцев. Если же договор на квартиру не был заключен, или планируется рефинансирование – придется делать новую оценку. Причина – постоянные изменения на рынке недвижимости.

Какой срок действия отчета об оценке?

Срок действия отчета об оценке – шесть месяцев. Но лучше уточнить у менеджера банка – в некоторых случаях требования кредитных учреждений могут отличаться от этого срока. В отзывах об ипотечных продуктах можно найти жалобы граждан, которым отказывали в выдаче кредита или рефинансировании ипотеки спустя месяц после оценки.

- Спросите менеджера банка, будет ли действовать отчет, если срок действия ипотечной заявки закончится – на рассмотрение нового у некоторых банков может уйти до 2-3 месяцев.

- Уточните, нет ли каких-то иных требований у банка к отчету об оценке.

Кто заказывает оценку недвижимости продавец или покупатель?

Оценку имущества продавца оплачивает покупатель. Это логично – заинтересован в получении ипотеки, а соответственно в процедуре оценки покупатель. Продавцу же нет смысла тратить свои деньги – проще дождаться покупателя за наличные.

Поэтому мы рекомендуем заказывать оценку только тогда, когда уже есть точная уверенность, что сделка по купле-продаже осуществиться без проблем.

Еще раз – оценку оплачивает покупатель, поэтому сначала соберите все документы, убедитесь в чистоте квартиры и только затем обращайтесь за установлением сумму оценки, чтобы не потратить деньги и время впустую.

Нужна ли повторная оценка квартиры при рефинансировании?

Если вы планируете сделать рефинансирование ипотеки – т.е. перезаключить договор ипотечного займа, повторная оценка потребуется в случае, если первому отчету больше шести месяцев.

Фактически рефинансирование – это новый договор. Соответственно, банк проводит все операции заново. В том числе и выясняет, сколько денег он получит, если ваша сделка будет разорвана и квартиру придется пускать на торги. Для этого ему нужны данные о ликвидной стоимости жилья.

Если же вы решили провести рефинансирование меньше чем через шесть месяцев после составления отчета об оценке, то в теории повторные действия не нужны. На практике же нужно уточнять у менеджеров – судя по отзывам клиентов, некоторые менеджеры все-таки требуют сделать документ заново.

Нужна ли оценка для ипотеки на новостройку?

Судя по отзывам, некоторые менеджеры банков требуют такую оценку. На самом же деле, это не нужно – сумма за квартиру устанавливается застройщиком и указывается в договоре долевого участия.

Если вы планируете взять ипотечный кредит, заказывать отчет об оценке придется в любом случае. Выбирайте организацию, которая ответственно относится к приему на работу экспертов-оценщиков. Только высокая квалификация и ответственность гарантирует независимое исследование и отчет, которые примет любой банк.

Читайте также: