Кто может стать учредителем и собственником компании в организационно правовой форме ип

Обновлено: 27.05.2024

Независимо от формы хозяйственной деятельности, один из важных этапов построения бизнеса, это формирование руководящего звена. В дальнейшем учредитель будет заниматься решением ключевых вопросов компании. Им может быть гражданин другого государства, физическое или юридическое лицо. В зависимости от состава руководства будет определён порядок регистрации компании.

1. Что такое учредитель простыми словами

Учредитель (англ. "founder" – основатель, основоположник) — это физическое или юридическое лицо, создавшее компанию. Один или несколько учредителей создают организацию на основании учредительного договора, в котором подробно описаны обязанности, а также определён статус каждого из участников.

Учредитель является полноправным владельцем созданной организации. Он принимает участие в управлении её деятельности и в решении ключевых вопросов, определяющих дальнейшее развитие и влияющих на финансовое состояние.

Учредителями не являются недееспособные и неправоспособные граждане.

Если организация создаётся одним учредителем, он также должен утвердить данное решение в письменной форме. Состав учредителей не может меняться, так как каждый из участников существует только при учреждении общества. В дальнейшем, они получат статус участников, членов или акционеров компании.

Вся информация об учредителях любой из компаний находятся в ЕГРЮЛ. Учредителями ООО могут быть резиденты и нерезиденты государства. Максимальное количество участников – 50 человек. Каждый из учредителей берёт на себя обязательства по своевременному внесению в уставной капитал конкретной доли, которая определена договором об учреждении.

Все учредители ежеквартально получают дивиденды, которые определяются в зависимости от внесённой доли денежных средств. Кроме этого, сумма дивидендов будет определена отдельно созданным органом управления, созданным собственниками компании.

Если это акционерное общество, реестр акционеров ведёт отдельная организация, с которой учредители заключают договор.

2. Список требований к учредителю

Опираясь на действующее законодательство РФ, учредителями могут быть:

- Юридические лица иностранцы или граждане РФ;

- Дееспособные и совершеннолетние физические лица резиденты;

- Иностранные граждане с или без гражданства РФ.

Не могут войти в состав учредителей следующие лица:

- граждане, находящиеся на государственной службе;

- военнослужащие;

- органы местного самоуправления;

- государственные органы, если это не разрешено законном;

- члены Совета Федерации;

- депутаты Государственной Думы;

- несовершеннолетние граждане;

- нерезидент РФ, который не проживает на территории России;

- общества, лица и предприятия, которые действуют за рамками закона;

- лица, признанные недееспособными в соответствии с действующим законодательством;

- лица, осуждённые за экстремистскую деятельность, а также имеющие судимость за преступления, связанные со СМИ и информационно-телекоммуникационными сетями.

Кроме этого, единственным учредителем не может стать хозяйственное предприятие, состоящее из одного лица.

3. Обязанности учредителя в случае наличия нарушений или договора

Касательно распределения прибыли организации, этот вопрос будет решён в ходе заключения договора, но что касается ответственности, здесь часто возникают споры. Главное правило, о котором необходимо знать, в случае регистрации компании, чьё учреждение происходило с нарушениями, в дальнейшем оно будет признано недействительным.

При допущении данных нарушений, проводимая до этого момента коммерческая деятельность компании будет приобретать характер незаконного предпринимательства. За это предусмотрена уголовное или административное наказание в зависимости от степени нарушения. Если вина компании будет доказана, наказание понесут именно учредители.

Также существует такой неприятный момент как наложение субсидиарной ответственности. В случае с обществом с ограниченной ответственностью, некоторые считают, что при его закрытии учредители будут освобождены от задолженности. Но это далеко не всегда так. Если возникнет недостаток имущества, используемого для погашения долгов, придётся заняться поиском тех лиц, которые вернут оставшиеся долги.

Опираясь на судебную практику, можно сделать вывод о том, что участие в завершённых банкротством операциях не всегда является обязательным. Поэтому, иногда достаточно предоставить доказательства о ненадлежащем контроле за работой компании со стороны учредителей. Сюда же можно отнести несвоевременную подачу документов на банкротство, чтобы бывшие собственники смогли предъявить претензию на сумму возникшей задолженности.

Это наиболее актуальное решение в случае наличие долгов перед бюджетом. Если будет принято решение о выходе одного из участников из состава учредителей, это также не всегда является решением проблемы. Это связано с тем, что новый участник должен будет принять на себя обязанности ушедшего учредителя за исключением ответственности за принятые им решения.

4. Права учредителя

- получение причитающейся части имущества организации, если оно будет ликвидировано;

- распределение прибыли в ходе хозяйственной деятельности компании;

- выход из состава акционеров, членов или участников с отчуждением внесённой доли в уставной капитал;

- получение достоверных и актуальных данных о всех направлениях работы организации;

- продажу имеющейся доли в компании третьим лицам или соучредителем;

- доступ к документам, налоговым отчётам и бухгалтерии;

- участие в принятии решений относительно деятельности предприятия.

Если у учредителей возникло желание расширить свои права в ходе управления компанией, этот факт следует зафиксировать в учредительном договоре компании или уставе. Такое расширение прав может произойти на основании единогласного решения всех учредителей. Ограничение на такие дополнительные права могут быть наложены в случае наличия трети голосов от общего числа учредителей.

Также благодаря договору о расширении прав можно урегулировать следующие вопросы:

- порядок реализации прав каждого из участников;

- способ голосования;

- создание конкретных условий для ;

Особенно внимательно следует отнестись к изучению полномочий созданных учредителями органов управления. Это касается тех собственников, которые владеют небольшой долей уставного фонда. К примеру, речь может идти о праве заключения сделок на крупные суммы. При согласии на сделку учредителей, владеющих не менее 60% уставного фонда, тот собственник, который владеет 20%, будет поставлен перед фактом участия в кабельном кредите, способным в дальнейшем нанести вред финансовой стойкости компании.

5. Что нужно для входа в состав учредителей

Чтобы стать учредителем уже существующей компании, необходимо следующее:

- Взнос определенной суммы вклада в уставной капитал с соблюдением основной процедуры его повышения. В таком случае, заинтересованные лица имеют право подавать заявление о необходимости принятия данного документа. Здесь следует указать общий размер вклада, сроки внесения и дату. Кроме этого, понадобится информация об общем размере долевой части, которую мог бы иметь новый учредитель.

- Выкуп одной части из общей доли учредителя компании. Для этого составляется соответствующие договора купли-продажи. После документы необходимо заверить в нотариальной конторе. Любые дополнительные бумаги можно получить в соответствующих организациях, которые установят сроки действия текущего соглашения.

- Основное соглашение о принятии нового учредителя посредством повышения уставного капитала принимается единогласно решением общего собрания. Вместе с этим будет приниматься решение о дальнейшем внесении изменений в соответствующую учредительную документацию. Данную процедуру необходимо зарегистрировать в соответствии законодательством в течение 6 месяцев.

Если юридическое или физическое лицо собирается войти в состав учредителей через внесение доли в уставной капитал, необходимо написать заявление о включении в состав владельцев компании. Также в данном заявлении нужно упомянуть о своём желании войти в состав организации, порядок уплаты доли в уставной капитал, а также её размер.

Далее руководство соберётся на собрании по поводу приёма нового участника, а также внесения изменений в устав, ЕГРЮЛ и решения вопроса о распределении долей в уставном капитале. После этого вносится необходимая сумма. В налоговую службу следует предоставить следующие документы:

- протокол собрания;

- заявление о регистрации изменений;

- данные об изменении в уставе;

- квитанция об уплате пошлины;

- заявление о регистрации изменений;

- приходные кассовые ордера о повышении уставного капитала и внесении вклада;

- заявление о вступлении в состав учредителей нового участника и внесении дополнительного вклада.

В течение 7 дней новый участник может получить в налоговой службе документы о завершении процесса и соответствующее свидетельство об участии в уставном капитале компании.

6. Отличие участника от учредителя

Учредитель имеет право на:

- принятие устава;

- назначение лиц на руководящие должности;

- принятие решений об учреждении ООО;

- назначение фактического местоположения компании, юридического адреса и выбор названия;

- утверждение уставного капитала.

К правам участников можно отнести следующее:

- определение направления основной деятельности компании;

- распределение прибыли;

- изменение суммы уставного капитала, устава юридического адреса и названия компании;

- принятие отчётности;

- ликвидация или реорганизация ООО.

Исходя из этого можно сделать вывод о том, что права учредителей сконцентрированы на создании организации, а участников связаны с деятельностью юридического лица. По факту, создателем и учредителем может быть один и тот же человек, но в разные промежутки времени. Данные понятия необходимо разделять только в тех случаях, когда их применение носит принципиальное значение и может отразиться на характере имеющихся прав. В остальных ситуациях, их можно применять как равноправные.

7. Получение заёмных средств

Согласно закону: учредитель может получить кредит от своей организации. Зачастую, это происходит в ситуациях, когда учредителю срочно понадобились деньги и у него нет времени на ожидание выплаты дивидендов. Договор на получение таких средств должен быть заключён в письменном виде и соответствовать стандартным требованиям к договорам займа.

В документе следует указать следующее:

- сроки и условия, на которых будет происходить возврат средств;

- предмет договора;

- проценты по займу (если они будут установлены);

- цель получения;

- сумма.

Кредит может быть выдан в безналичной и наличной форме. В последнем случае следует оформить расходный кассовый ордер. Если речь идёт о безналичном выдаче, необходимо подготовить платёжное поручение для банка. Учредители достаточно часто пользуются возможностью взять займ у собственной организации, так как это одно из лучших законных решений временных материальных трудностей.

8. Дивиденды

Дивидендные выплаты производятся в соответствии с размером вклада в уставной капитал каждого из учредителей. Они предоставляются в определённом порядке и не характеризуются изъятием средств из оборота по требованию одного из участников уставного капитала. Например, если сравнить с ИП, средства могут быть предоставлены в любой момент, так как предприниматель самостоятельно распоряжается полученной прибылью.

Дивиденды облагаются НДФЛ, но касательно страховых взносов, они не начисляются. С данным вопросом можно подробнее ознакомиться, изучив 28 статью Федерального закона №14. В стандартных ситуациях, выплата дивидендов происходит один раз в квартал, но, по решению собрания учредителей, порядок выплат может быть изменён.

Периодичность выплат можно сократить до одного раза в 6 месяцев или в год. В дальнейшем, информацию об этом решении необходимо отобразить в уставе компании. Также стоит учесть, что дивиденды могут быть выплачены в случае, если чистая прибыль превысит уставной капитал. В противном случае выплаты будут приостановлены, а компенсация за пропущенные даты, зачастую, не предоставляется.

9. Особенности выхода из состава учредителей

У учредителя может быть множество причин, спровоцировавших выход из участников компании. Например, у участников нередко исчезает желание вести бизнес и быть связанными с муниципальными или государственными службами. Возможность выхода из состава учредителей должна быть отображена в уставе.

Для этого, участнику необходимо составить заявление в свободной форме и заверить его у нотариуса. Согласие остальных учредителей не понадобится. Касательно доли в уставном капитале, ею можно распорядиться несколькими способами, а именно:

- уступить новому учредителю, если он есть;

- уступить третьему лицу, если он желает стать совладельцем компании;

- распределить между оставшимися учредителями.

Если вышедший из группы участник хочет забрать свои деньги, он должен получить их не позже, чем через 90 дней с момента выхода из компании.

Участником или учредителем компании является лицо, которое производило её регистрацию и имеет долю в уставном капитале. Согласно закону, данные лица будут наделены специфическими полномочиями и правами. Главный мотив входа в состав учредителей, это получение дивидендов по итогам деятельности организации. Каждый из владельцев компании имеет право выйти из её состава в любой момент и самостоятельно распорядиться своей долей в уставном капитале.

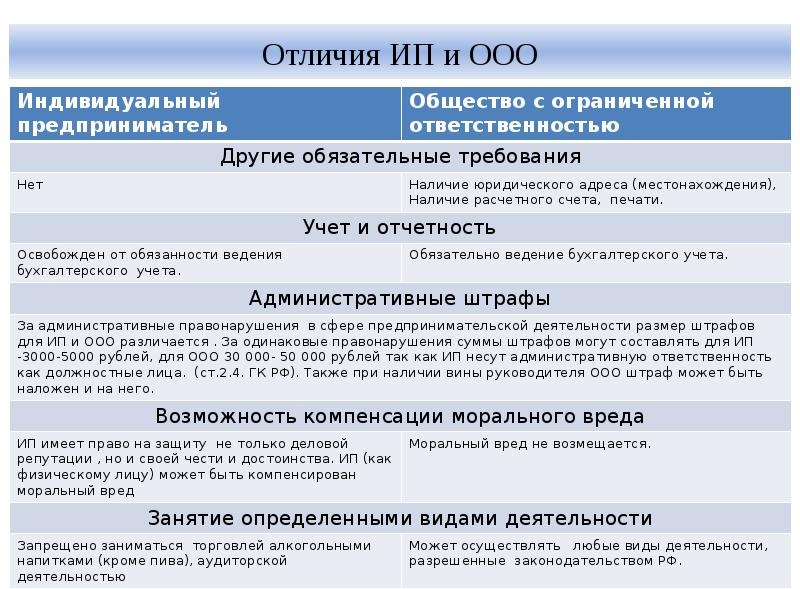

При выборе организационно-правовой формы (ИП или ООО) главным доводом в пользу регистрации общества часто становится ограниченная ответственность юридического лица. В этом Россия отличается от других стран, где компанию создают ради партнёрства, а не из-за ухода от финансовых рисков. Около 70% российских коммерческих организаций созданы единственным учредителем, он же, в большинстве случаев, сам руководит бизнесом.

Множество фирм толком не функционируют, не зарабатывая даже на оклад директору и не отличаясь по доходности от фрилансера, который оказывает услуги в свободное от наёмной работы время. Тем не менее, юридические лица в России регистрируют так же часто, как ИП.

Ответственность юридического лица

Действительно, если компания платёжеспособна и вовремя рассчитывается перед государством, работниками и партнёрами, то нельзя привлечь собственника к оплате счетов фирмы. Созданная организация выступает в гражданском обороте как самостоятельное лицо, и сама отвечает по собственным обязательствам. В результате создаётся ложное впечатление полного отсутствия ответственности собственника ООО перед кредиторами и бюджетом.

Однако ограниченная ответственность общества действует, только пока существует само юридическое лицо. А вот если ООО признаётся банкротом, то участников могут привлечь к дополнительной или субсидиарной ответственности. Правда, надо доказать, что к финансовой катастрофе компании привели именно действия участников, но ведь кредиторы, желающие вернуть свои деньги, приложат для этого все усилия.

Субсидиарная ответственность не ограничена размером уставного капитала, а равна размеру долга перед кредиторами. То есть, если фирма-банкрот должна миллион, то его и взыщут с учредителя ООО в полном размере, несмотря на то, что в уставный капитал он внёс только 10 000 рублей.

Таким образом, понятие ограниченной ответственности в пределах уставного капитала имеет отношение только к организации. А участник может быть привлечен к неограниченной субсидиарной ответственности, что в финансовом смысле уравнивает его с индивидуальным предпринимателем.

Руководитель и учредитель в одном лице

Ответственность директора ООО по долгам возникает, если имеются такие признаки виновных действий или бездействия:

- совершение сделки в ущерб интересам управляемого им предприятия, исходя из личного интереса;

- сокрытие информации о деталях сделки или неполучение одобрения участников, когда такая необходимость есть;

- непринятие мер для получения информации, имеющей значение для сделки (например, не проверена добросовестность контрагента или не выяснены сведения о лицензировании деятельности подрядчика, если характер работ требует это);

- принятие решений о сделке без учёта известной ему информации;

- подделка, утрата, хищение документов общества и др.

В таких ситуациях участник вправе подать в отношении руководителя иск о возмещении причинённого ущерба. Если же директор докажет, что в процессе работы был ограничен распоряжениями или требованиями собственника, в результате чего бизнес стал убыточным, то ответственность с него снимается.

А как быть, если управляющим фирмой выступает собственник? Сослаться в таком случае на недобросовестного наёмного руководителя не получится. Наличие непогашенных задолженностей обязывает единоличный исполнительный орган принять все меры к их погашению, даже если владелец единственный, и на первый взгляд, ничьи интересы своими действиями не ущемляет.

Показательно в этом смысле определение Арбитражного суда Еврейской автономной области от 22.07.2014 г. по делу № А16-1209/2013, по которому с директора-учредителя взыскано 4,5 миллиона рублей. Имея фирму, которая много лет занималась тепло- и водоснабжением, в конкурсе на право аренды объектов коммунальной инфраструктуры он заявил новую компанию с тем же названием. В результате прежнее юрлицо осталось без возможности оказывать услуги, поэтому не погасило сумму ранее полученного займа. Суд признал, что неплатёжеспособность вызвана действиями владельца и обязал выплатить заём из личных средств.

Долги по налогам

ФНС России гордится высокой собираемостью налогов в казну. Не будем сейчас обсуждать правомерность методов работы налоговиков, просто признаем, что с ними шутки плохи. Это с частными кредиторами можно договориться о списании части долга или реструктуризации выплат, а с бюджетом критической будет уже сумма задолженности свыше 300 000 рублей.

Ответственность учредителя по долгам юридического лица перед государством тоже прописана в законе.

Если размер задолженности по налогам превышает 300 000 рублей, а срок погашения более 3 месяцев, то организация находится в зоне риска. Надо предпринять все меры для выплаты долга или заявить о признании ООО банкротом, иначе это сделает налоговая инспекция, но уже с требованием признать виновными руководителя и/или учредителей.

Попытки вывести активы из организации, чтобы не платить недоимку по налогу, тоже ни к чему хорошему не приведут. К примеру, в деле № А07-7955/2009 арбитражный суд Республики Башкортостан привлек учредителей к субсидиарной ответственности при следующих обстоятельствах.

Общество, имея задолженность по налогам в сумме 675 тысяч рублей, перевело все свои активы в другую организацию, созданную этими же лицами. Участники полагали, что при отсутствии средств на уплату налога и признании общества банкротом обязательства юридического лица прекращаются. Однако налоговая инспекция, подав иск, доказала вину собственников компании в образовании недоимки и взыскала долг из их личных средств.

Конечно, привлечь учредителя ООО по долгам его компании сложнее и дольше, чем индивидуального предпринимателя, ведь процедура банкротства достаточно длительна. Однако с 2015 года у налоговых инспекторов появился ещё один инструмент взыскания – в рамках возбуждения уголовного дела по статье 199 УК РФ.

Так, в определении ВС РФ от 27.01.2015 № 81-КГ14-19 суд признал ответственным руководителя и единственного владельца за неуплату НДС в крупном размере и подтвердил законность взыскания с физического лица ущерба государству в размере неуплаченной суммы налога. Это решение, по сути, стало судебным прецедентом, после которого все подобные дела рассматриваются проще и быстрее. Учредитель же, кроме обязанности выплаты самого долга, получает ещё и судимость.

Процедура привлечения к ответственности

С какого момента наступает ответственность учредителя за деятельность ООО? Как мы уже сказали, это возможно в процессе банкротства юридического лица. Если организация просто прекращает свое существование, честно расплатившись со всеми кредиторами в процессе ликвидации, то никаких претензий к собственнику быть не может.

Под последними подразумеваются лица, которые хоть и не являются формально собственниками, но имели возможность давать указания руководителю или участникам компании действовать определённым образом. Например, одна из самых впечатляющих сумм по делу о привлечении к субсидиарной ответственности (6,4 миллиарда рублей) взыскана как раз с контролирующего должника лица, который не входил в состав фирмы и формально не руководил ею (Постановление 17-го арбитражного апелляционного суда по делу № А60-1260/2009).

Подать заявление о признании юридического лица должником должен руководитель, но если он этого не сделает, то право начать процедуру банкротства имеют работники, контрагенты, налоговые органы. При этом сторона, подавшая иск, назначает выбранного арбитражного управляющего, а это имеет особое значение в привлечении владельца к обязательствам ООО.

Кроме того, для увеличения конкурсной массы истец вправе оспорить сделки, совершённые в течение года до принятия заявления о признании должника банкротом. В случае, когда сделка совершена по ценам ниже рыночных, срок оспаривания увеличивается до трёх лет.

В процессе рассмотрения дела о несостоятельности к судебным разбирательствам привлекаются директор, владелец бизнеса, выгодополучатель. Если суд признает связь между действиями этих лиц и неплатёжеспособностью, то взыскание в размере требований истца налагается на личное имущество.

Многие начинают собственное дело в статусе ИП, так как эта организационно-правовая форма не нуждается в полноценном документообороте, бухгалтерском и налоговом учете. Со временем ситуация может измениться и у предпринимателя возникнет желание расширить бизнес, увеличить штат персонала, начать сотрудничество с крупными корпорациями. В этом случае верным решением станет регистрация общества с ограниченной ответственностью. Естественно, у предпринимателя возникнет вопрос, можно ли иметь ИП и ООО одновременно, либо придется закрываться и открываться в новой организационно-правовой форме.

Может ли ИП учредить ООО

Чтобы узнать, может ли ИП быть учредителем ООО, необходимо изучить ФЗ №14 (ст. 7). В этом законе указано, что основателем Общества с Ограниченной Ответственностью может стать юридическое лицо, либо простой гражданин. Также отмечено, можно ли учредителю ООО открыть на себя ИП. ООО может принадлежать одному предпринимателю либо нескольким физическим или юридическим лицам.

Можно ли предпринимателю быть одновременно ИП и директором ООО? Да, но при этом должно быть выполнено главное условие – учредителем ИП станет только в качестве физического лица.

Обратите внимание! Индивидуальный предприниматель в ООО может быть единоличным участником либо привлекать к процессу управления обществом других учредителей.

Федеральное законодательство позволяет ИП оставить за собой обе организационно-правовые формы. Но, во время ведения бизнеса ему необходимо делать четкое разграничение. Обе организационно-правовые формы имеют как достоинства, так и недостатки. Физическое лицо – предприниматель обладает большей свободой, может рассчитывать на налоговые послабления. Статус юридического лица открывает перед основателем большие перспективы выхода на региональный, Федеральный и зарубежный рынок.

Отличия между организационно-правовыми формами

Зачем это может понадобиться

В Федеральном законе указано, может ли ИП быть участником ООО, а также о порядке налогообложения этих организационно-правовых форм. Понадобиться такое совмещение может в следующих ситуациях:

- Появились возможности расширить бизнес, и для покорения новых рынков необходимо получить новый статус.

- Индивидуальному предпринимателю сложно привлечь к своим проектам крупные инвестиции, тогда как с ООО охотнее сотрудничают частные инвесторы, кредитно-финансовые учреждения.

- Открытие коммерческой организации сразу предоставляют собственникам большие перспективы. Они могут принимать участие в государственных заказах и тендерах, заниматься вместе с партнерами производством алкоголесодержащих напитков, вести страховую деятельность, оказывать различные услуги.

- Индивидуальные предприниматели за совершенные налоговые преступления отвечают собственным имуществом (кроме единственной жилой недвижимости). Общества с ограниченной ответственностью отвечают только активами, которые числятся на балансе. Имущество учредителей не подлежит конфискации, даже в случае подачи фискалами исков в судебные инстанции.

- Статус юридического лица позволит найти солидных партнеров, заключать с ними крупные сделки, вести совместный бизнес.

- Индивидуальному предпринимателю не позволено назначать генерального директора, а став учредителем ООО он сможет ввести в штат эту должность.

Некоторые предприниматели стремятся открывать общества с ограниченной ответственностью в целях оптимизации издержек, в частности сборов и обязательных платежей. Они рассчитывают, что если ИП на УСН, то сможет по такой же ставке платить налог с дохода, полученного в рамках управления ООО. Но такие планы им не удастся реализовать, так как имея две организационно-правовые формы, придется вести отдельный учет и платить в бюджет налоги порознь.

Работа ИП директором в ООО

Многие общества стремятся оптимизировать налоги, используя для этого существующие лазейки в Федеральном законодательстве. Зачастую они приглашают индивидуальных предпринимателей на работу, предлагая им директорскую должность. В этом случае они экономят на страховых взносах, которые в обязательном порядке компания должна делать с заработка своего персонала. Также им удается уменьшить базу налогообложения по прибыли за счет увеличения расходной части (на нее списывается вознаграждение управляющему ООО).

Несмотря на вполне законную схему, позволяющую уменьшить налоги, контролирующие органы предъявляют претензии. Определением целесообразности отнесения на издержки вознаграждения управляющего занимается суд. Чтобы не попасть под действие УК, руководству общества не следует слишком часто применять данную схему.

Обратите внимание! Если представители Фемиды встанут на сторону фискалов в этом вопросе, то ООО будет предъявлено обвинение в умышленном уклонении от уплаты налогов.

Если предприниматель станет директором ООО

Возможные риски совмещения

В процессе регистрации Общества с Ограниченной Ответственностью учредитель подает пакет документации в ФНС. При этом не будет иметь значения, является ли создатель индивидуальным предпринимателем, так как, даже имея этот статус, он остается физическим лицом. В нормативно-правовых актах, регулирующих вопросы ООО, отсутствует четкая информация относительно участников обществ. Российское законодательство гласит, что в качестве учредителей ООО могут выступать как юридические, так и физические лица. Ввиду отсутствия разъяснения относительно участия ИП в создании обществ, при прохождении регистрационной процедуры предприниматель ни чем не будет отличаться от физ. лица.

Важно! При заполнении унифицированной формы Р11001 создатель общества не найдет граф, в которых бы требовалось указать наличие действующего статуса ИП (если регистрация будет успешной, то в ЕГРЮЛ отобразятся данные об учредителе как о физическом лице).

Если один из учредителей Общества с Ограниченной Ответственностью является действующим индивидуальным предпринимателем, то он может оказывать услуги профильные ООО. Федеральное законодательство не запрещает такое сотрудничество, но, несмотря на это, налоговики предъявляют претензии. Фискалы, указывают на то, что вступая во взаимодействие ИП и ООО становятся взаимосвязанными лицами. Такие хозяйственные операции всегда находятся под подозрением у контролирующих органов и подлежат тотальной проверке.

Обратите внимание! Если индивидуальный предприниматель совмещает ведение бизнеса с управлением ООО, но при этом не проводит с обществом никаких хозяйственных операций, то к нему не будет никаких вопросов со стороны фискалов.

Эксперты рекомендуют предпринимателям, решившим расширить свой бизнес и открыть ООО, в тот же год пройти процедуру закрытия ИП. В этом случае им станет гораздо легче вести документооборот, составлять бухгалтерскую и налоговую отчетность. Еще одним плюсом станет отсутствие налогообложения сразу по двум организационно-правовым формам. Стоит отметить, что оставив для работы Общество с Ограниченной Ответственностью, физическое лицо не будет вызывать двойной профессиональный интерес у фискалов. Стоит отметить, что перейдя в новый статус, бывший предприниматель обезопасит свое личное имущество от конфискации, за допущенные в ходе ведения коммерческой деятельности нарушения ФЗ.

Для закрытия ИП физическому лицу необходимо заполнить заявление унифицированной формы, уплатить государственную пошлину. Платежку и бланк следует подать в местное отделение ФНС, выполняющее функции государственного регистратора. Следующим шагом станет обращение в ПФР, целью которого является справка об отсутствии задолженности. Как только налоговики проведут проверку поданной документации, ИП будет снят с учета.

Проверка ИП и ООО

Планируя держать одновременно и ИП и ООО, предприниматель не должен забывать, что они так и останутся двумя разными бизнесами. По каждому придется вести отдельный учет и формировать отчетность. Также необходимо по-разному отвечать по возникающим обязательствам. В ходе проверок, инициированных ФНС, предпринимателю придется вести параллельно два диалога, отдельно по ИП и по ООО.

Обратите внимание! Если между Обществом с Ограниченной Ответственностью и ИП будут заключаться сделки по ценам, которые гораздо ниже рыночных, то к нарушителям будут применены финансовые санкции (им грозят штрафы, административная, а в некоторых случаях и уголовная ответственность).

Какие могут быть проблемы с ФНС

Прежде чем приступать к регистрационным мероприятиям, предприниматель должен выяснить, может ли ИП открыть ООО. В российском законодательстве на этот счет нет никаких запретов, только указаны некоторые ограничения. Если физическое лицо планирует продолжить развивать предпринимательство, а с открытой фирмы получать дивиденды, то у него не возникнет никаких проблем и сложностей. В том случае, когда целью такого совмещения станет минимизация налогового бремени, либо реализация незаконных бизнес схем, то ИП придется контактировать с фискалами, платить штрафы, нести ответственность в рамках УК.

В ходе осуществления коммерческой деятельности у каждого бизнесмена может возникнуть ситуация, в которой выбранная им для своего предприятия организационно-правовая форма становится барьером на пути к дальнейшему развитию. Чаще всего с этим сталкиваются индивидуальные предприниматели, планирующие расширять бизнес, т.к. государство ограничивает возможные виды деятельности для таких субъектов определенным перечнем. Как поступить в такой ситуации? Может ли ИП быть учредителем ООО? Или для создания общества необходимо сначала узнать, как закрыть ИП? Чтобы разобраться в этих вопросах и принять правильное решение, читайте далее.

Может ли учредитель ООО являться ИП – что говорит закон

Индивидуальный предприниматель в полной мере обладает правами и обязанностями физического лица, статус которого за ним сохраняется и после государственной регистрации. Другими словами, ИП – это физическое лицо, осуществляющее коммерческую деятельность с момента оформления в ФНС. Следовательно, ИП может беспрепятственно стать учредителем ООО как единолично, так и в составе нескольких основателей. Ситуация, когда действующий участник общества регистрируется в качестве индивидуального предпринимателя, также не противоречит закону.

Важно! ИП может стать учредителем ООО только на правах физического лица, но не в статусе индивидуального предпринимателя. То есть, доходы, получаемые бизнесменом от деятельности ИП, никак не должны пересекаться с доходами, которые ему принесло ООО. Налогообложение у таких предприятий будет раздельное.

Может ли директор ООО быть одновременно ИП

В каких случаях выгодно содержать ИП совместно с ООО

Положение, когда ИП и учредитель ООО – одно лицо, бывает оправдано в нескольких случаях. Рассмотрим наиболее популярные из них. Любое предприятие начинается с такого действия, как составление бизнес-плана. На первоначальном этапе важно не только выбрать вид деятельности, но и обозначить круг финансовых, организационных, производственных задач, выполнение которых обеспечит общую эффективность проекта.

Современная действительность такова, что большинство российских предпринимателей, планируя открыть свой бизнес, обладает при этом весьма скромным бюджетом. Это обстоятельство чаще всего и играет решающую роль при выборе организационно-правовой формы. Ни для кого не секрет, что открытие ООО обходится в несколько раз дороже, нежели регистрация ИП. Однако спустя некоторое время, когда бизнес налажен, и намечается тенденция к росту предприятия, выбранная форма может стать преградой на пути к развитию собственного дела.

В то же время, статус ИП позволяет применять более гибкую систему налогообложения и использовать упрощенную форму отчетности. В таких ситуациях можно разделить бизнес путем введения дополнительного хозяйствующего субъекта, обладающего более широкими возможностями.

Ситуация, в которой ИП является учредителем ООО, может быть обоснована еще и возможностью двух предприятий выступать разными сторонами при составлении договора, т.е. правом заключать сделки между собой. Зачастую это позволяет избежать дополнительных затрат, связанных с налогообложением, и значительно сэкономить на ресурсах. Однако надо понимать, что, осуществляя такой вид взаимодействия, нужно использовать исключительно законные схемы сотрудничества.

Важно! Заключение сделок между ИП и ООО, участником (участником и одновременно директором) которого он является, становится поводом для особого контроля со стороны налоговых органов.

Индивидуальный предприниматель – учредитель ООО

Читайте также:

- Порядок предоставления земельных участков религиозным организациям

- Как отразить в 1с безвозмездную передачу имущества

- Ртс тендер участие в торгах по реализации имущества нужно ли физическому лицу свидетельство инн

- Закон о комплексном развитии территории это отмена частной собственности

- Возмещение затрат на обучение на дому детей инвалидов в казахстане