Какие документы нужно предоставить в банк после регистрации собственности

Обновлено: 03.05.2024

Здравствуйте. Что по договору долевого участия, что по договору переуступки прав, что по договору паенакопления (участии/вступлении в ЖСК), квартира в собственность регистрируется одинаково. Поэтому моя инструкция подходит в большинстве случаев.

Важно понимать, что только после регистрации права собственности на квартиру можно считаться ее полноправным владельцем — ст. 219 ГК РФ. А то многие считают, что для этого хватает просто купить квартиру у застройщика и иметь ключи.

Этап №1 — Уточнить у застройщика можно ли начать оформление собственности

Если застройщик оповестил о том, что квартиру можно оформить в собственность — переходите к этапу №2 про подготовку документов. Обычно застройщик оповещает об этом по телефону, по смс или на своем сайте/форуме. Если застройщик еще не оповестил, уточняте у него следующее:

- Застройщик оформил у районной Администрации разрешение ввода дома в эксплуатацию.

- Районная администрация поставила дом на кадастровый учет в Росреестре.

- Застройщик составил протокол на распределение жилой и коммерческой недвижимости.

- Застройщик оформил технический паспорт на весь дом в БТИ (Бюро Технической инвентаризации).

- Районная администрация присвоила почтовый адрес дому.

- Застройщик оформил передаточный акт в Государственной архитектурно-строительной организации.

Если все эти действия выполнены, можно приступать к оформлению прав собственности. Переходите на этап №2.

Этап №2 — подготовить документы

Квартира регистрируется только на тех дольщиков, которые указаны в договоре основания.

Это договор, который гражданин подписал с Застройщиком. По нему Застройщик обязуется передать ему квартиру в построенном многоквартирном доме. Договором основания может быть договор долевого участия (ДДУ), договор переуступки прав требования, договор жилищно-строительного кооператива (ЖСК) и т.п. Нужны оригиналы договора от каждого дольщика/инвестора. Если есть какие-либо дополнительные соглашения к договору, то их тоже нужно приложить.

Этот документ дольщики подписывают после осмотра квартиры. Количество оригиналов должно быть равно количеству дольщиков + один. Например, если два дольщика, то нужно три оригинала акта. Дополнительный оригинал можно запросить у застройщика или заверить копию у нотариуса.

Дополнительно: Если в ипотечном договоре или договоре основания написано, что зарегистрировать право собственности нужно одновременно с регистрацией закладной, то сначала нужно заказать оценку квартиры. Список оценочных компаний спросите у своего ипотечного специалиста. У каждого банка свои аккредитованные оценщики, с которыми он работает. Оценка стоит от 3 тысяч рублей. Оценщику нужно отдать копию акта приема-передачи, договор основания, технический план квартиры (берется у застройщика).

Полученную оценку и документы на квартиру нужно принести в банк. На их основе специалист оформит закладную на квартиру. Оформляется она от 2 недель до 2 месяцев. Оригинал закладной и оценки нужно приложить к остальным документам для регистрации. В некоторых банках закладную не отдают на руки дольщику, и подать ее на регистрацию отправляют только своего специалиста.

Если пункта о закладной нет, то и предоставлять ее не обязательно. Большинство банков обязывают дольщика зарегистрировать закладную после регистрации собственности в течении определенного срока. В этом случае также закладную и оценку прикладывать не нужно.

Не нужно дополнительно получать разрешение на ввод в эксплуатацию дома. Обычно этот документ уже есть Росреестре. Если нет, то регистратор сам запрашивает его в районной администрации.

После регистрации можно прописаться в квартире. По ссылке подробная инструкция

Этап №3 — подать документы для регистрации права собственности

- Всем дольщикам придти в МФЦ или Регистрационную палату, оплатить госпошлину и подать документы.

Если дольщику до 14 лет, то его присутствия не потребуется, присутствовать должен один из родителей (опекун, попечитель). Если дольщику от 14 до 18 лет, то вместе с ним должен присутствовать один из родителей (опекун, попечитель).

Госпошлина за регистрацию — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Реквизиты можно получить у сотрудника. Касса по оплате обычно находится в самом здании МФЦ. Комиссия будет примерно 50 рублей. По закону госпошлина делится между дольщиками, но на практике без разницы кто ее оплачивает.

После оплаты госпошлины, в порядке очереди сотруднику нужно отдать документы. Список я указала выше.

Если собираетесь подарить квартиру, то одаряемым придется заплатить налог

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Что такое закладная на квартиру по ипотеке

А со стороны заемщика закладная — это подтверждение его имущественных прав на объект недвижимости, приобретаемый в ипотеку. Когда же кредит выплачен, закладную заемщику возвращают — теперь он становится полноправным собственником жилья.

Порядок оформления закладной

Оформить закладную можно в любой момент до полного погашения ипотеки. Чаще всего ее оформляют при заключении ипотечного договора. Составлением документа занимается кредитор, заемщик только знакомится с условиями и подписывает его.

В закладной отображаются следующие сведения:

- информация о залогодателе и залогодержателе;

- данные объекта недвижимости и его характеристики;

- условия исполнения обязательств;

- сведения о регистрации права собственности;

- параметры кредита;

- данные об ипотечном соглашении.

Выдача закладной осуществляется после государственной регистрации ипотеки. На ней должны стоять подписи сторон и дата. Оформить закладную можно в электронном виде на сайте Росреестра.

Внимательно отнеситесь к проверке правильности и точности отраженных в закладной условий договора и данных собственника жилья. Вся информация, указанная в документе, после его подписания сторонами приобретает законную силу, даже если сведения неверные.

Как правило, образец документа любого банка, будь то СберБанк или ВТБ, можно найти на его официальном сайте или получить в любом отделении.

Важно! Правильно составленная закладная защищает права заемщика, а любые неточности в ней могут привести к утрате недвижимости. Поэтому отнеситесь к документу серьезно: построчно прочитайте его перед подписью. В случае конфликтов и разногласий суд будет опираться в первую очередь на закладную, а не текст кредитного договора.

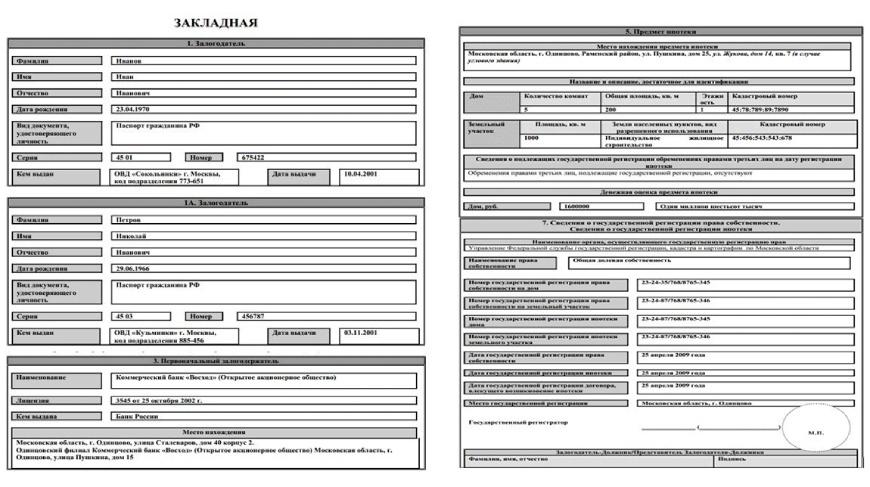

Как выглядит закладная в банке — образец

Хоть содержание закладной и регламентировано законом, структура и оформление документа отличаются от банка к банку. Актуальный образец заемщику предоставят, когда будет оформляться ипотека (беспокоиться о нем заранее не стоит). А ниже предлагаем пример закладной, где отражены все необходимые сведения:

Образец закладной в банке

После того, как закладная оформлена и подписана заемщиком, ее передают в Росреестр — для регистрации прав собственности. Вместе с закладной нужно собрать пакет бумаг, который включает:

- Паспорт собственника;

- Свидетельство собственности/выписка из ЕГРН;

- Договор купли-продажи и страхования жилья;

- Для новостроек — акт приемки-передачи;

- Отчет об оценке рыночной стоимости жилья.

- Для физических лиц — 2 000 рублей;

- Для юридических лиц — 22 000 рублей.

Хранение документа

После регистрации оригинал закладной забирает банк — документ будет храниться в единственном экземпляре. В случае перепродажи или переуступки прав закладная попадет сразу к новому владельцу. Со своей стороны, заемщик получает выписку из ЕГРН об обременении. На этом какие-либо манипуляции с закладной заканчиваются — стороны вернутся к ней только после того, как будет выплачена ипотека.

Как закладная может использоваться банком?

Закладная на ипотечную недвижимость является гарантом возврата средств при неисполнении заемщиком его обязательств. Она может быть использована для продажи залогового объекта без согласия заемщика, в случае если он прекратил погашать задолженность.

Так как закладная является именной ценной бумагой, она служит банку дополнительной защитой его финансовых интересов до тех пор, пока ипотечный кредит не будет выплачен в полном объеме. До этого момента кредитор вправе по своему усмотрению распоряжаться закладной, например:

- Частичная перепродажа. В этом случае банк продает часть залога другому финучреждению. Туда же — ко второму залогодержателю — заемщик направляет платежи по ипотеке (обычно — в течение определенного времени);

- Переуступка прав. По сути, речь о купле-продаже: кредитор продает другому банку закладную, а вместе с ней — и ипотечный кредит. Новый залогодержатель может не менять прежние условия ипотеки, поэтому клиент не почувствует разницы;

- Обмен. Кредитор продает закладную, но в обмен получает другую. Для заемщика здесь тоже ничего не меняется: он продолжает вносить ежемесячные платежи своему банку или новому залогодержателю (если сменились реквизиты);

- Выпуск эмиссионных бумаг. Это разделение закладной на части, которые банк продает юридическим или физическим лицам. Клиент продолжает гасить ипотеку, но его ежемесячные платежи делятся на части и уходят новым получателям.

Согласовывать с заемщиком уступку или передачу прав кредитор не обязан, но может уведомить его о предстоящей продаже закладной.

Важно! Новые владельцы закладной не могут менять условия ипотеки односторонне — любые изменения согласуются с заемщиком и оформляются письменно (в виде соглашения сторон). Но если условия остаются прежними, банк вообще может не сообщать о переуступке/продаже залога — заемщику нет разницы, кому выплачивать кредит.

Что делать с закладной после погашения ипотеки?

После того, как выплачена ипотека, действие закладной аннулируется — теперь на недвижимости нет обременения, а заемщик становится ее полноправным собственником. Это значит, что банк уже не может распоряжаться жильем. Закладную возвращают в течение одного-десяти дней, допустимый законом срок — календарный месяц, если иное не предусмотрено ипотечным договором.

Что конкретно нужно сделать заемщику, чтобы снять с имущества обременение:

- Полностью погасить ипотеку и взять справку о выполнении своих обязательств перед банком;

- Подать заявление о выдаче закладной и дождаться, когда документ попадает к вам в руки;

- Подать в Росреестр закладную, справку из банка о погашенной ипотеке и заявление на снятие обременения;

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — эти бумаги лучше хранить.

Возможные проблемы и частые вопросы

Что делать, если закладная утеряна?

Чаще всего факт потери закладной выявляется, когда заемщик полностью исполнил свои обязательства и требуется снятие обременения с недвижимости. В таком случае кредитор обязан сообщить об утере документа и оформить дубликат. За содержание новой закладной ответственен банк-залогодержатель. Перед подписанием заемщик должен тщательно проверить новый документ и удостовериться в том, что он действительно является дубликатом утерянной закладной и не содержит каких-либо новых условий. Заемщик не обязан оплачивать расходы по оформлению дубликата, если такое требование не прописано в договоре. Защититься от возможной утери закладной можно, если оформить электронную версию документа.

Где хранится закладная по ипотеке?

До момента полного погашения ипотеки закладная будет храниться в банке, который выдал ипотечный кредит и является ее законным владельцем. В случае перепродажи или переуступки прав закладная будет находиться у нового владельца.

Банк не выдает закладную после погашения кредита, что делать?

По закону, банк должен вернуть заемщику закладную в течение календарного месяца после полного погашения кредита, если иное не указано в ипотечном соглашении. Чаще всего банки возвращают закладную в течение нескольких дней после погашения ипотеки. Если этого не происходит, и банк задерживает момент снятия обременения, заемщик может:

Общение с банком по поводу утери закладной лучше вести в письменном виде – регистрировать все свои обращения и письма, запрашивать документы с подписями и печатями. Копии документов необходимо хранить у себя, чтобы в случае возникновения разногласий доказать свою правоту.

Можно ли вносить в закладную изменения?

Закон не запрещает вносить изменения в ценные бумаги. Например, если сменились условия ипотеки или у закладной появился новый владелец, в документ вносят соответствующие коррективы. Для этого стороны составляют письменное соглашение (об изменениях в закладную) и обращаются с ним в Росреестр для регистрации.

Можно ли вообще не оформлять закладную?

Закладная — необязательное условие для оформления ипотеки. Тем не менее, многие банки требуют ее подписать. Это связано с тем, что ипотека — долгосрочный кредит, который может держать на балансе не каждая организация. А с закладной появляются дополнительные возможности: например, ее можно полностью или частично продать, если у банка закончились деньги. Также закладная — гарант того, что кредитор не уйдет в минус, если заемщик перестанет платить

Поэтому получить ипотеку без закладной можно, но практике это встречается сравнительно редко.

Поиск ипотеки

![]()

9

1

0

![]()

0

1

Оформление ипотечного кредита можно разделить на несколько этапов: предварительное одобрение, выбор недвижимости и подтверждение ипотеки, сделка, регистрация права собственности. На каждом из этапов требуется пакет документов, подтверждающих намерения и платежеспособность заемщика, а также чистоту объекта.

Многие документы имеют ограниченный срок действия. Чтобы не переделывать их несколько раз, лучше подготовить весь пакет заранее. Неполный пакет бумаг — причина для отказа в оформлении ипотеки.

документы, подтверждающие личность заемщика, созаемщика и поручителя

справки о доходах, месте трудоустройства и наличии активов у заявителя

бумаги на квартиру и заверяющие законность сделки

Рассмотрим основные этапы оформления ипотеки и какие документы нужны на каждом из них.

Перечень документов для оформления ипотеки

Предварительное одобрение ипотеки можно получить, заполнив форму на сайте банка: выберите подходящую программу и заполните заявку. Это можно сделать через подтвержденную запись Госуслуг или в стандартном режиме. Типовой пакет документов для получения предварительного решения по ипотеке включает:

- паспорт;

- СНИЛС;

- подтверждающие доход документы.

Если у вас есть созаемщик или поручитель — аналогичные документы необходимо предоставить и для него.

Далее для уточнения вашего статуса, уровня доходов, совокупной финансовой нагрузки банк может запросить сведения о детях, данные об имуществе, которое можно предоставить в залог, справки о дополнительных доходах.

Кроме этого, есть особые требования к пакету документов для ИП, военных, пенсионеров и других категорий граждан.

Документы для оформления ипотеки индивидуальными предпринимателями

декларацию за последний налоговый период; если ИП сдает отчеты каждый квартал, то за последние 2 квартала

На налоговых декларациях должна быть отметка ФНС о том, что документ принят.

Ипотечная квартира для военнослужащих

Все граждане, занятые на военной службе, относятся к льготной категории. Для приобретения недвижимости по льготной ипотечной программе нужно составить рапорт. На его основании в бухгалтерии выдадут свидетельство, которое прикладывают к стандартному набору документации.

Вместо копии трудовой книжки можно предоставить дубликат контракта, подтвержденный справкой о выслуге лет, или сроке службы.

Также супруга военнослужащего должна составить в письменной форме согласие на получение ипотеки.

Перечень документов для получения ипотеки многодетной семьей

Многодетные семьи к стандартному перечню документации прилагают свидетельство о рождении на каждого ребенка, паспорта обоих родителей.

Согласно законодательству РФ, к многодетным относят семьи, которые соответствуют следующим критериям:

оба родителя — граждане Российской Федерации

родители состоят в официальном браке

в семье есть двое или более детей, не достигших совершеннолетия

Обратите внимание, количество несовершеннолетних детей может изменяться в зависимости от региона проживания.

Ипотека для людей пенсионного возраста

При выдаче ипотеки для пенсионеров условия банка зависят от того, трудоустроен гражданин или нет. Если пенсионер трудится, для получения ипотеки нужен стандартный пакет документов. Если пенсионер не работает, 2НДФЛ и копия трудовой не требуются.

Но дополнительно нужны:

справка из Пенсионного Фонда о размере пенсионных отчислений

подтверждение права собственности на недвижимость, если она есть

справка, подтверждающие дополнительный доход, если он есть

Документы для оформления квартиры в ипотеку для молодых семей

Указанные сведения дополняют документом, который подтверждает наличие денег на первоначальный взнос. Это может быть банковская выписка с личного счета или сертификат на получение материнского капитала.

Что нужно для проведения сделки

После принятия положительного решения по ипотеке нужно собрать документы на квартиру. Их перечень зависит от вида жилья.

Для покупки квартиры в новостройке необходимы:

- договор на долевое участие на имя заемщика;

- появления права собственности на покупаемую квартиру;

- документы застройщика — разрешение на строительство дома, проектная декларация, выписка из Единого Государственного Реестра Недвижимости на участок земли и справка о праве собственности на этот участок;

- письменное согласие второго из супругов на приобретение жилья в новостройке.

При покупке квартиры на вторичном рынке понадобится:

- договор ;

- справку из БТИ;

- оценку рыночной стоимости квартиры, проведенную независимым экспертом;

- документ, удостоверяющий личность продавца и справку о его праве собственности на недвижимость;

- кадастровый, технический паспорт на квартиру;

- акт об отсутствии обременения жилья.

Если в семье продавца есть дети, не достигшие 18 лет, то он должен предоставить разрешение органов опеки на продажу жилья.

Банк также выдает ипотеку на строительство дома. В этом случае заемщик предоставляет:

- справку о праве собственности на земельный участок;

- документ, который подтвердит появление такого права — договор , дарения, наследования;

- кадастровый план участка;

- выписку из ЕГРН;

- разрешение на возведение жилого дома;

- договор с подрядчиком на строительство здания.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Что нужно для оформления права собственности

Финальный этап покупки квартиру в ипотеку — регистрация права собственности. Для проведения процедуры нужны:

- заявление от каждого участника сделки;

- паспорт каждого из заявителей;

- банковский договор ипотечного кредитования;

- договор на квартиру;

- чеки об уплате государственной пошлины.

На протяжении всего срока погашения ипотечного кредита, приобретенная квартира будет под обременением — в залоге у банка. После погашения долга заемщик оформляет снятие обременения. Для этого он должен подать в МФЦ заявление, а также:

- закладную из банка, подтверждающую полную уплату долга;

- договор ипотечного кредитования;

- паспорта всех собственников квартиры, приобретенной на заемные средства.

Предоставить полный пакет документов необходимо в срок до 120 дней.

Заключение

Оформление ипотеки — длительный процесс, который требует тщательной подготовки. От правильности заполнения документов и полноты перечня зависит окончательное решение банка.

Райффайзенбанк предлагает различные условия кредитования для льготных категорий граждан. Приобрести жилье можно на первичном или вторичном рынке. Также есть возможность получить капитал на строительство частного жилого дома с нуля.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

На сегодняшний день многие хотят иметь собственное жилье, а позволить себе приобрести ее за наличные средства могут далеко не все. Именно поэтому решить проблему можно единственным путем – приобрести недвижимость в ипотеку. Ключевым преимуществом является то, что предоставляется рассрочка и можно брать кредит на длительный срок.

- Для чего нужно оформление в собственность?

- Что говорит закон?

- Как происходит процедура оформления?

- Необходимые документы

- Куда обращаться?

- Пошаговая инструкция

- Для новостроек

- Для вторичного жилья

- Для военной ипотеки

Для чего нужно оформление в собственность?

Данная проблема является актуальной и касается каждого, кто приобретает новое жилье по ипотеке. Так как квартира является недвижимым имуществом, то получение прав нужно зарегистрировать в реестре. Иначе акт, подтверждающий факт купли-продажи, не будет считаться действительным.

Благодаря этому заемщик считается владельцем на законных основаниях и у него есть полное право защищать свою собственность.

Что говорит закон?

Как происходит процедура оформления?

Для оформления прав собственности потребуется ряд документов.

Необходимые документы

Для того, что зарегистрировать права владения имуществом, которое было взято в жилищный кредит, нужно предоставить следующую документацию:

- документ удостоверяющий личность продавца и покупателя;

- заявление в установленной форме от сторон-участников;

- платежная бумага, свидетельствующая об уплате госпошлины;

- ДКП;

- предоставленные продавцом документы на объект недвижимости;

- залоговая бумага;

- кадастровый паспорт на жилье;

- справка из домовой книги;

- документ о том, что отсутствует задолженность по коммунальным услугам;

- согласие попечительского совета, если одним из лиц, владеющих отчуждаемой квартирой, является лицом, не достигшего совершеннолетнего возраста;

- согласие второго супруга, заверенное нотариусом. Необходимо когда жилье - совместная собственность.

Куда обращаться?

Когда документы с банком будут оформлены, следует обратиться в Росреестр по месту жительства.

Пошаговая инструкция

Оформляя права собственности нужно соблюдать определенный алгоритм действий.

Шаг 1

Узнать, в какой орган для регистрации нужно обратиться. Всю информацию можно взять на сайте Росреестра.

Шаг 2

Подготовка документов. Рекомендовано для начала проконсультироваться с регистратором, так как пакет документов может отличаться в зависимости от ситуации.

К тому же, некоторые документы имеют ограничение в сроке действия, поэтому получать их раньше времени не рекомендуется.

Шаг 3

Оплата денежного сбора за регистрацию. Провести процедуру возможно в любом государственном учреждении, который принимает платежи подобного рода, или через терминалы.

Шаг 4

Уточнение в каком порядке осуществляется подача документации. В очереди по записи и в электронной очереди.

Шаг 5

Посещение соответствующих органов и сдача документов. После принятия документации ответственный работник сообщает дату, когда регистрация будет окончена. В случае, когда возникнет необходимость в предоставлении дополнительной документации, то необходимо доставить ее и продолжить процедуру по регистрации.

Шаг 6

Заключительным этапом является ввод данных в гос. реестр недвижимости.

Для новостроек

В новостройке процедура по регистрации отличается тем, что заключается договор на участие в долевом строительстве, а не документ, указывающий на акт купли-продажи. Именно поэтому данная процедура будет происходить только по окончанию строительства.

В таком случае предлагается два варианта событий:

- обратиться за услугами застройщика;

- оформить квартиру в собственность самим.

В первом варианте подачей документации в государственный реестр занимается застройщик. По истечению срока на регистрацию дольщик может стать правообладателем на законном основании.

Недостаток этого метода – длительность оформления, так как дольщиков большое количество, а бумаги могут быть поданы в порядке очереди.

Во втором случае, когда покупатель жилья самостоятельно занимается оформлением важных документов самостоятельно, ему необходимо получить у застройщика определенную документацию. А именно:

- тех. паспорт на объект, который оформлен в БТИ;

- документ, о разрешении от городского самоуправления на введение дома в пользование;

- передаточный акт, который подписан ГАСО;

- кадастровый паспорт объекта;

- документ, который подтверждает присвоение новостройке почтового паспорта и индекса.

Во время обращения в единый государственный реестр необходимо предоставить бумаги, которые получены от застройщика, и договор, подтверждающий долевое участие.

Для вторичного жилья

В реестр предоставляется обычный пакет бумаг с договором о залоге. После должна быть внесена запись о том, что права владения были переданы. После заемщик получает статус владельца, с ограниченным правом распоряжения.

Погасив ипотеку, заемщик должен принести пакет документации в Росреестр, который подтверждают это, а также документ идентифицирующий личность

Для военной ипотеки

Жилье становится имуществом военнослужащего. Оформление прав владения происходит по стандартной схеме, с последующей регистрацией в ГосРосРеестре. По завершению процесса регистрации прав владения на недвижимость, продавцу вручаются деньги.

Единственным отличием военной ипотеки является то, что жилье находится под залогом не только у банка, который выдал ипотечный займ, но также у Министерства обороны. Когда ипотека будет полностью погашена, обременение будет полностью снято. В случае досрочного увольнения военнослужащего долг банку-залогодержателю оплачивает государство.

С судом или без суда?

По решению суда может быть приостановлен процесс регистрации права собственности. Документы могут быть задержаны сроком на 1 месяц. Это максимально допустимый срок, при условии, если иное не предусматривается законодательными органами.

Отказ в регистрации возможен на следующих основаниях:

- в случае, если у заявителя нет прав на регистрацию собственности;

- если документы являются фиктивными;

- при условии отсутствия дополнительных справок или документов;

- при условии повторной регистрации одного и того же недвижимого объекта разными лицами;

- при условии судебного ареста жилья;

- при условии отзыва документов одной из сторон.

Сроки и стоимость оформления

Законодательный орган устанавливает ограничения на время регистрации прав собственности на ипотечную недвижимость. В случае предоставления полного пакета документов, которые обязательно должны быть оформлены правильно, срок составляет 10 дней с даты выдачи расписки о том, что была получена необходимая документация. В мегаполисах срок может быть увеличен до 15 суток. При условии, если будут необходимы дополнительные справки, либо будут обнаружены спорные моменты, тогда срок может быть увеличен до 30-45 дней.

Стоимость оформления квартиры в собственность зависит от каждой конкретной ситуации. Оформление доверенности на всех прописанных лиц у нотариуса обойдется в 1000 рублей за каждый документ.

Особенности регистрации права собственности при ипотеке в Сбербанке

Не всегда оформление закладной в случае ипотечного займа является обязательной процедурой. От этого отказываются многие финансовые учреждения. Но следует отметить, что во многих финансовых организациях в странах Европы практикуется это уже давно и уже стало нормой. Смысл оформления закладной заключается в том, что оформляя документ, клиенту нужно подписывать документ, который позволяет финансовой организации изымать собственность, в случае невыплаты долга.

В таком случае закладная является намного ценнее, чем договор ипотеки. В этом документе указаны следующие данные:

- описание объекта недвижимости;

- информация о стороне-собственнике;

- способ возврата займа;

- сумма и процентная ставка;

- подпись стороны, которая оформила ипотечный займ.

До того момента, как будет погашен долг, закладная хранится в банке. Стоит отметить, что данный документ обязательно нужно зарегистрировать, иначе он будет признан не действительным.

Действия после оформления в собственность

Для получения готовых документов, которые являются подтверждением регистрации прав владения на ипотечную недвижимость, человек должен обратиться только после того, как предъявит опись, которая была выдана при приеме документов в Росреестре. По завершению процедуры заемщик вступает в законное владение и может подать документы для налогового вычета по ипотеке.

Читайте также:

- Пай это недвижимое имущество

- Какое лицо первым получало имущество от дарителя во время процедуры аффатомии у франков

- Как оформить земельный участок в собственность если нет документов на землю

- Компенсация за земельный участок многодетным семьям в 2021 году в пермском крае

- Как доказать право собственности на компьютер