Как узнать пользовался ли человек имущественным вычетом

Обновлено: 17.05.2024

Если вы приобретаете жилую недвижимость или построили её, то вы вправе воспользоваться имущественным налоговым вычетом. Для этого необходимо выполнить ряд условий, предусмотренных Налоговым кодексом.

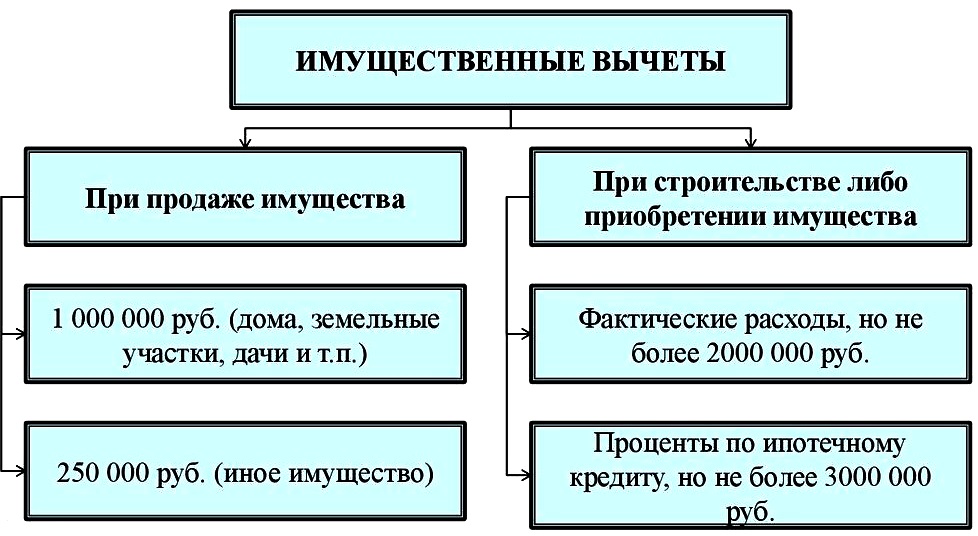

Итак, на вычет могут рассчитывать только налоговые резиденты РФ, у которых есть доход, облагаемый НДФЛ по ставке 13%. Смысл данного вычета в том, что государство возвращает вам 13% от расходов на приобретение жилья за счёт НДФЛ. При этом максимальная сумма расходов, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вернуть вы можете не более 260 000 руб.

Сколько раз можно получить вычет?

Вычет в размере 2 млн рублей можно получить один раз в жизни. В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесённым на приобретение как одного, так и нескольких объектов недвижимости.

Пример 1

Можно ли перенести вычет на несколько лет?

Вычет можно получать ежегодно до его полного погашения. При отсутствии в налоговом периоде доходов право на получение имущественного налогового вычета не теряется. При наличии в последующих налоговых периодах доходов, облагаемых по ставке 13%, вы вправе получить указанный вычет. То есть если вы воспользовались правом на получение вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

письмо Минфина России от 18.07.2016 N 03-01-05/42052

подп. 2 п. 1 ст. 220 НК РФ

Пример 2

Фёдорова Валентина Евгеньевна, менеджер по продажам, 29 лет, г. Новосибирск.

Приобрела в 2016 году квартиру за 3 млн руб. В течение 2016 года ее ежемесячная зарплата составляла 55 000 руб. Работодатель с ее зарплаты за год удержал НДФЛ на сумму 85 800 руб. ((55 000 руб. х 12) х 13%). В 2017 году она подала декларацию и получила возврат в размере 85 800 руб. В течение 2017 года ее ежемесячная зарплата составляла 100 000 руб. Работодатель с ее зарплаты за год удержал НДФЛ на сумму 156 000 руб. ((100 000 руб. х 12) х 13%). В 2018 году она подала декларацию и получила возврат в размере 156 000 руб. Она вправе переносить вычет на последующие годы до тех пор, пока сумма возврата не составит 260 000 руб. За два года она вернула 241 800 руб.

Каким образом получить вычет на приобретение жилья?

Вы вправе по своему желанию получить вычет через работодателя или налоговую инспекцию.

Вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в инспекции.

Для этого следует написать заявление на получение уведомления от налогового органа о праве на имущественный вычет. Заявление можно подать лично, через представителя по нотариально заверенной доверенности, по почте или через личный кабинет налогоплательщика. К нему также нужно приложить подтверждающие документы. Уведомление инспекция должна подготовить в течение 30 календарных дней. После его получения необходимо представить уведомление работодателю вместе с заявлением на получение имущественного вычета.

На основании данных документов работодатель предоставит вычет за текущий год. При обращении к работодателю с документами не в первом, а в одном из последующих месяцев календарного года налог исчисляется за весь истекший с начала года период с применением имущественного налогового вычета. Вычет работодатель представляет до его полной выплаты либо до конца календарного года – в зависимости от того, что наступило раньше.

письмо Минфина России от 20.01.2017 № 03-04-06/2416

Пример 3

Хорьков Сергей Борисович, машинист, 40 лет, г. Челябинск.

Приобрел квартиру в 2017 году за 3 млн руб. Вычет он решил получить у работодателя (так можно, да). Уведомление от налогового органа он получил и принес его работодателю только в июне 2017 года. Ежемесячно в течение 2017 года его зарплата составляла 70 000 руб. С начала года работодатель удержал НДФЛ 45 500 руб. за 5 месяцев. На основании заявления переудержанный налог в размере 45 500 руб. компания обязана перечислить в течение трех месяцев (ст. 231 НК РФ). А начиная с июня и до конца года работодатель не будет удерживать НДФЛ с его зарплаты. То есть за 2017 год ему вернут НДФЛ в размере 109 200 руб. ((70 000 руб. х 12 мес.) х 13%). То есть одного года не хватило, чтобы получить вычет в полном размере. Чтобы получать вычет через работодателя в 2018 году, Сергею нужно снова обратиться в инспекцию за уведомлением. То есть пройти данную процедуру ещё раз.

Учтите, вычет по приобретению жилья не применяется:

- в части расходов на строительство (приобретение) жилья за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств. В этом случае вычет можно заявить, но только в сумме израсходованных собственных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к вам взаимозависимым.

п. 5 ст. 220 НК РФ

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Гражданин обратился с просьбой дать правовую оценку законности требования налогового органа о возврате суммы необоснованно предоставленного имущественного налогового вычета в качестве неосновательного обогащения.

По мнению инспекции, налогоплательщику за 2014 год неправомерно предоставлен имущественный налоговый вычет по налогу на доходы физических лиц (далее - НДФЛ), так как ранее ему уже предоставлялся вычет за 2004 год.

Содержание требования мне показалось интересным с практической точки зрения. Полагаю, изложенные здесь правовые выкладки и заключения помогут не только разобраться в нюансах предоставления имущественных налоговых вычетов, но и грамотно воспользоваться своими правами в полной мере тем, кто этого еще, возможно, не сделал.

Фабула (кратко)

Физическому лицу (далее – ФЛ) за 2004 год действительно был предоставлен имущественный налоговый вычет по приобретенному объекту жилой недвижимости, но всего в сумме 10 000 руб. (примечание: суммы немного изменены для удобства восприятия, при этом незначительная корректировка сумм никак не отражается на существе рассматриваемого вопроса), и произведен возврат из бюджета 1 300 руб. (10 000 х 13%) НДФЛ.

В 2014 году ФЛ приобретает другой объект жилой недвижимости и предъявляет имущественный налоговый вычет в размере 1 100 000 руб. Налоговый орган посчитал этот вычет правомерным и с 2015 по 2019 год произвел возврат НДФЛ в общей сумме 143 000 руб. (1 100 000 х 13%).

Однако в 2020 году налоговый орган признаёт заявленный имущественный налоговый вычет за 2014 год повторным, ссылаясь на предоставленный ранее вычет за 2004 год и пункт 11 статьи 220 Налогового Кодекса РФ (далее - НК РФ) о недопустимости повторного предоставления вычета, после чего направляет ФЛ требование о возврате неосновательного обогащения в сумме 143 000 руб.

Имущественные налоговые вычеты регулируются статьей 220 НК РФ.

Чтобы понять, являются ли требования налогового органа обоснованными и правомерными, первым делом сравним редакцию статьи 220 НК РФ, действующую в 2004 году, с редакцией 2014 года.

В 2004 году подпункт 2 пункта 1 статья 220 НК РФ предусматривал следующее:

- налогоплательщик имеет право на получение имущественного налогового вычета в сумме, израсходованной на новое строительство либо приобретение на территории РФ жилого дома или квартиры, в размере фактически произведенных расходов;

- общий размер имущественного налогового вычета не может превышать 1 000 000 рублей;

- повторное предоставление налогоплательщику имущественного налогового вычета не допускается;

- если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Помимо увеличения предельного размера имущественного вычета до 2 000 000 руб. пункт 3 статьи 220 НК РФ предусматривал возможность предоставления вычета по нескольким объектам недвижимости до полного его использования, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы. При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды. Норма о недопущении повторного предоставления налогоплательщику имущественного налогового вычета осталась прежней и нашла свое отражение в пункте 11 статьи 220 НК РФ.

Вернемся к требованию налогового органа. Инспекция считает, что положения Федерального закона от 23.07.2013 №212-ФЗ применимы к налогоплательщикам, которые впервые обращаются в налоговые органы за предоставлением имущественного налогового вычета по НДФЛ, и в отношении объектов недвижимого имущества, приобретенных после 01.01.2014. Поскольку налогоплательщик воспользовался имущественным налоговым вычетом по НДФЛ по недвижимости, приобретенной до 01.01.2014, постольку оснований для получения вычета в связи с приобретением еще одного жилого объекта в 2014 году у него не имелось.

Прав ли налоговый орган?

Налогоплательщик приобрел недвижимость в 2014 году, когда статья 220 НК РФ уже действовала в редакции Федерального закона от 23.07.2013 №212-ФЗ. Следовательно, эта редакция распространялась на правоотношения по предоставлению имущественного налогового вычета по указанному объекту недвижимости.

Теперь ответим на вопрос: является ли предоставление вычета за 2014 год повторным, с учетом того, что ранее ФЛ уже предоставляли вычет?

Не надо быть сверходаренным юристом, чтобы понимать: повторное предоставление вычета – это предоставление вычета после того, как налогоплательщиком уже был получен вычет в полном объеме, то есть в размере предельно допустимой величины, а именно - 1 000 000 руб. до 2014 года или 2 000 000 руб. - после 2014 года.

Как было указано выше, с 2014 года законодатель предоставил налогоплательщикам возможность получения вычета по нескольким объектам недвижимости до полного его использования, но с оговоркой о том, что предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды

В нашем случае у налогоплательщика право на получение имущественного вычета впервые возникло в 2004 году, когда ему был предоставлен вычет всего на сумму 10 000 руб. На тот момент предельно допустимая величина вычета составляла 1 000 000 руб. Следовательно, у налогоплательщика в остатке еще 990 000 руб. недополученного вычета. И именно на эту сумму он был вправе претендовать.

Учитывая то, что ФЛ по предоставленным имущественным налоговым вычетам был возвращен НДФЛ на общую сумму 144 300 руб. (1 300 руб. за 2004 и 143 000 руб. за 2014), требования налогового органа обоснованы лишь на сумму 14 300 руб. НДФЛ:

144 300 руб. (общая сумма возвращенного НДФЛ) – 130 000 руб. (максимально возможная сумма НДФЛ к возврату, исходя из предельно допустимого размера вычета (1 000 000 х 13%)) = 14 300 руб. (переплата по возвращенному НДФЛ).

Налоговый орган считает, что нормы о возможности получения вычета по нескольким объектам недвижимости и до полного его использования не применимы к нашему налогоплательщику, потому что он воспользовался своим правом на вычет до 2014 года.

Если согласиться с мнением налогового органа, то налицо явная дискриминация по отношению ко всем тем налогоплательщикам, которые в свое время, до 2014 года, получали имущественные налоговые вычеты, но в суммах менее предельной величины: мало того, что для них предельная величина вычетов в два раза меньше по сравнению с теми, кто впервые воспользовался вычетами после 2014 года, так еще они лишаются права получить вычет в полной сумме, то есть до 1 000 000 руб. включительно.

Кроме того, в силу пункта 3 статьи 5 НК РФ акты законодательства о налогах и сборах, устанавливающие дополнительные гарантии защиты прав налогоплательщиков, имеют обратную силу.

Нормы о возможности получения вычета по нескольким объектам недвижимости и до полного его использования, с оговоркой о предельном размере вычета, как раз и есть те самые дополнительные гарантии защиты прав налогоплательщиков. И эти нормы в равной степени распространяются на всех налогоплательщиков независимо от того, когда предоставлялись имущественные налоговые вычеты: до или после 2014 года.

Откуда дует ветер?

Государственные органы не должны обманывать или вводить в заблуждение своих граждан. Но у Минфина РФ, похоже, свое мнение на этот счет.

Знали ли вы, что после приобретения недвижимого имущества и уплаты процентов по ипотечному кредиту существует возможность получить до 650 тысяч рублей в порядке налогового вычета? Рассказываем, что такое налоговый вычет и отвечаем на самые часто задаваемые вопросы относительно его получения.

1. Что такое налоговый вычет?

Мы будем говорить именно об имущественном налоговом вычете, предоставляемом при приобретении недвижимости и уплате процентов по ипотечному кредиту.

2. На какие ситуации распространяются имущественные налоговые вычеты?

Имущественный налоговый вычет можно получить, в том числе, при продаже имущества, приобретении на территории РФ жилья (жилого дома, квартиры, комнаты и т.п.), строительстве жилья, приобретении земельного участка для индивидуального жилищного строительства, при погашении процентов по кредитам, предоставленным для приобретения указанного выше имущества.

3. Кто может получить имущественный налоговый вычет?

Имущественный налоговый вычет предоставляется гражданам Российской Федерации, которые получают доходы, облагаемые по ставке 13%.

Налоговые вычеты не могут получить:

- безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

- индивидуальные предприниматели, которые применяют специальные налоговые режимы (упрощенную систему налогообложения или единый налог на вмененный доход).

4. Купив квартиру, мы оформили ее на мужа, могу ли я (жена) претендовать на имущественный налоговый вычет?

Имущественный налоговый вычет могут получить лишь собственники недвижимости. Если квартира приобретается в общую долевую собственность, то налоговый вычет в этом случае распределяется в соответствии с долей в праве собственности. Если имущество приобретено в совместную собственность, то распределение долей для целей получения имущественного налогового вычета осуществляется непосредственно в налоговом органе путем написания супругами заявления о распределении долей.

5. Можно ли получить имущественный налоговый вычет при покупке недвижимого имущества с использованием ипотечного кредита?

Да. Имущественный вычет при ипотеке можно получить как со стоимости приобретаемой недвижимости, так и с сумм уплаченных процентов по ипотечному кредиту.

6. Как рассчитать имущественный налоговый вычет при покупке недвижимого имущества?

Имущественный вычет рассчитывается как 13% от суммы расходов:

- на покупку или строительство жилья;

- на погашение процентов по ипотечному кредиту.

При приобретении недвижимости максимальная сумма расходов, учитываемая при определении размера имущественного налогового вычета, установлена законом в размере 2 млн рублей. Таким образом, по недвижимости стоимостью более 2 млн рублей максимальная сумма имущественного налогового вычета составит 260 тыс. рублей.

Если собственников несколько, каждый из них может оформить налоговый вычет в размере 13% от стоимости своей доли в праве собственности на недвижимое имущество с учетом ограничения по максимальной сумме имущественного налогового вычета, указанного выше.

7. Как рассчитать имущественный налоговый вычет при оформлении ипотечного кредита?

При приобретении недвижимого имущества с использованием ипотечного кредита налоговый вычет предоставляется с суммы уплаченных процентов, но не более чем с 3 млн рублей (максимальная сумма имущественного налогового вычета составит 390 тыс рублей).

Таким образом, при приобретении недвижимого имущества в кредит вы можете получить имущественный налоговый вычет в сумме до 650 000 рублей.

8. Я хочу выкупить квартиру у моей сестры. Могу ли я получить налоговый вычет?

Нет. Имущественный налоговый вычет при приобретении недвижимого имущества не предоставляется в случае, если сделка по приобретению недвижимого имущества заключается с родственниками: супругом, родителями, детьми (в т.ч. усыновленными), родными и сводными братьями и сестрами, опекунами (попечителями) и подопечными.

9. Мы взяли ипотечный кредит и использовали материнский капитал, можем ли мы получить налоговый вычет?

Нет. Если вы воспользовались материнским капиталом при оформлении ипотечного кредита, то имущественный налоговый вычет с суммы материнского капитала не предоставляется.

10. В 2012 году я купила недвижимость за 1 миллион рублей и получила налоговый вычет. Я планирую приобрести еще одну квартиру за 4 миллиона рублей. Могу ли я претендовать на остаток налогового вычета с суммы в 1 млн. рублей?

К сожалению, нет. Распределение налогового вычета по нескольким объектам недвижимости происходит лишь в том случае, если физическое лицо не воспользовалось имущественным вычетом до 2014.

11. Каким образом я могу получить денежные средства, составляющие сумму имущественного налогового вычета?

Существует два способа получить имущественный налоговый вычет:

- путем обращения с соответствующим заявлением к работодателю. В этом случае из суммы вашей заработной платы работодатель не будет удерживать налог на доходы физических лиц (составляющий 13% от суммы заработной платы) до конца календарного года, в котором вы обратились с таким заявлением. Для этого необходимо подать в налоговую инспекцию все необходимые документы на получение вычета, получить документ, подтверждающий ваше право на получение имущественного налогового вычета и обратиться с заявлением о получении имущественного вычета к работодателю;

- путем возврата суммы, составляющей имущественный налоговый вычет, из бюджета. В этом случае вы можете получить сумму налогового вычета соответствующую сумме уплаченного из вашего дохода НДФЛ (с учетом ограничения максимального размера имущественного налогового вычета). Для этого необходимо подать в налоговую инспекцию декларацию за тот год (годы), в котором был уплачен НДФЛ, составляющий сумму налогового вычета.

12. Куда нужно обращаться? Какие документы необходимо предъявить?

За получением налогового вычета/подтверждением права на получение налогового вычета необходимо обращаться в налоговую инспекцию по месту жительства. Вам понадобятся следующие документы:

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. - получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (2)

Здравствуйте! Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Читайте также: