Как оформить патент на сдачу квартиры

Обновлено: 03.05.2024

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2021 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

В обоих случаях придется платить страховые взносы, в 2021 году их размер составляет:

- на пенсионное страхование — 32 448 рублей в год;

- на медицинское — 8426 рублей.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

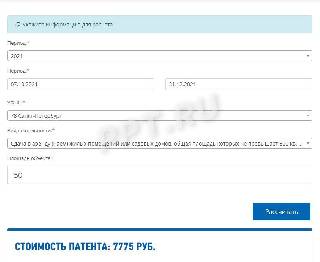

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

От страховых взносов самозанятые освобождены.

Предельный объем годового дохода самозанятого — 2,4 млн рублей. При его превышении статус прекращается.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

Подборка наиболее важных документов по запросу Патент аренда помещений (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Патент аренда помещений

Судебная практика: Патент аренда помещений

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 346.43 "Общие положения" главы 26.5 "Патентная система налогообложения" НК РФ

(Юридическая компания "TAXOLOGY") Предприниматель применял патентную систему налогообложения по виду деятельности "сдача в аренду недвижимого имущества", рассчитав стоимость патента исходя из количества принадлежащих ему сдаваемых в аренду объектов недвижимости. Доначислив налог, налоговый орган указал, что размер платежа должен рассчитываться исходя из количества заключенных договоров аренды. Суды признали доначисление обоснованным. Предприниматель обратился в КС РФ, указав, что положения подп. 3 п. 8 ст. 346.43, ст. 346.47 и п. 1 ст. 346.48 НК РФ, а также ст. 1 закона Мурманской области от 12.11.2012 N 1537-01-ЗМО "О патентной системе налогообложения на территории Мурманской области" носят неопределенный характер, поскольку не раскрывают содержания понятия "обособленный объект" для целей применения патентной системы налогообложения, истолкование данного понятия исходя из количества договоров аренды нежилых помещений приводит к нарушению принципов равенства и экономического основания налога, поскольку налоговая нагрузка зависит в таком случае не от количества объектов недвижимости (помещений) или их площади, а исключительно от способа сдачи имущества в аренду (по одному договору или по нескольким договорам аренды) при сопоставимом финансовом результате. КС РФ пришел к выводу, что взаимосвязанные положения подп. 3 п. 8 ст. 346.43, ст. 346.47 и п. 1 ст. 346.48 НК РФ, предоставляющие субъектам Российской Федерации полномочие устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в отношении деятельности по сдаче в аренду (наем) помещений, не противоречат Конституции РФ, поскольку предполагают необходимость использования для этой цели таких характеристик обособленных объектов (площадей), которые реально влияют на возможный экономический результат от сдачи их в аренду (наем) и не подразумевают определения количества обособленных объектов (площадей) исключительно исходя из количества договоров аренды (найма), заключенных налогоплательщиком, без учета площади сдаваемых в аренду (наем) помещений. КС РФ признал ст. 1 закона Мурманской области от 12.11.2012 N 1537-01-ЗМО "О патентной системе налогообложения на территории Мурманской области" и положения таблицы N 5 приложения к нему не соответствующими ст. 19 (ч. 1 и 2) и 57 Конституции РФ в той мере, в какой они не обеспечивают экономической обоснованности взимания налога при применении индивидуальными предпринимателями данной системы налогообложения в случае сдачи в аренду (наем) помещений (площадей) как частей объекта, указанного налогоплательщиком в заявлении на получение патента. КС РФ указал, что определение количества обособленных объектов исходя из количества заключенных договоров аренды (притом что площадь помещения, сдаваемого в аренду по этим договорам, может существенно различаться) приводит к тому, что размер налогового бремени может увеличиваться непропорционально полученному налогоплательщиком от данного вида деятельности доходу, что не отвечает принципу равенства налогообложения.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2018 год: Статья 346.45 "Порядок и условия начала и прекращения применения патентной системы налогообложения" главы 26.5 "Патентная система налогообложения" НК РФ

(ООО "Журнал "Налоги и финансовое право") Как указал суд, признавая доводы ИП необоснованными, предприниматель применял патентную систему налогообложения в отношении деятельности по сдаче в аренду 14 нежилых помещений. При этом предприниматель сдавал в аренду также иные нежилые помещения, которые в патент включены не были. В связи с этим по иным нежилым помещениям, которые предприниматель сдает в аренду и которые не указаны в патенте, предприниматель в отношении доходов от аренды обязан был применять УСН.

Объявления про сдачу квартиры в аренду встречаются очень часто, потому что данная услуга является востребованной. Особенно актуальна аренда жилья в крупных городах. Большое количество студентов, поступивших в ВУЗы, снимают квартиру полностью или хотя бы одну комнату, потому что не желают размещаться в университетских общежитиях либо в них попросту не хватает места.

Много квартир снимают люди, которые приехали на заработки в другой город либо работают в крупных городах на постоянной основе, а денег на приобретение собственного жилья пока еще не хватает.

Об аренде

Предоставление собственного жилья в аренду другим лицам или целым семьям для определенной массы граждан РФ является достаточно неплохим доходом.

До внесения изменений в НК РФ арендодатели могли полностью оставлять полученный доход себе в карман.

Согласно нормам ст.217 Налогового кодекса РФ, все доходы, полученные гражданами РФ за отчетный период, должны облагаться налогом.

Не все граждане регистрируют договора аренды и платят НДФЛ с получения дополнительного дохода. Рано или поздно факт сокрытия доходов будет выявлен полицией или фискальной службой.

Можно ли легально сдавать квартиру и при этом платить минимум налогов? Безусловно, возможность сэкономить есть!

Что такое патент на сдачу квартиры

Патент на сдачу квартиры в аренду – это официальный документ, приобретенный физическим лицом – индивидуальным предпринимателем согласно правил НК РФ. По сути, приобретение патента соотносительно с налоговыми взаимоотношениями означает получение разрешения на осуществление такого вида деятельности.

Патентная система позволяет проводить арендную деятельность на вполне законных основаниях, при этом дает возможность:

- не платить НДС;

- освобождает от уплаты налога на недвижимость, которая сдается в аренду физическим или юридическим лицам;

- нет необходимости оплачивать НДФЛ от полученных в результате сдачи жилья в пользование доходов.

Условия и основания получения патента

Патент на аренду квартиры для физических лиц предоставляется при соблюдении таких основных моментов:

- заявление с просьбой поставить на учет как ИП;

- квитанцию про уплату регистрационной государственной пошлины;

- ксерокопию паспорта с указанием прописки;

После этого сотрудники налоговой инспекции проводят проверку документов. В случае отсутствия нарушений или препятствий, через 3 рабочих дня новому ИП выдается выписка из реестра ИП про регистрацию.

Для перехода на использование патентной системы налогообложения ИП должен за 10 дней до планируемой даты подать в орган ФНС специальное заявление, а после подтверждения оплатить стоимость патента.

Оплата стоимости патента проводится в течение одного квартала после перехода на данную систему. Возможно проведение частичной оплаты при длительном сроке действия разрешительного документа.

Существуют дополнительные ограничения для перехода на патентную систему:

- количество работников в фирме ИП (если арендодатель ведет еще какой-то бизнес) не может превышать 15 человек;

- доход от деятельности не может превышать 60 000 000 рублей за год.

Экономическая выгода патента

Патент на сдачу жилья в аренду экономически выгоден для лиц, которые занимаются такой деятельностью регулярно. Проанализируем основные причины такой выгоды.

На сегодняшний день существует три легальных способа налогообложения при официальном оформлении получения доходов от сдачи жилья в аренду физическим и юридическим лицам:

- оплата НДФЛ в размере 13% от полученного дохода;

- применение системы УСН (6%);

- оплата патента.

Допустим, ожидаемый доход от сдачи жилья в аренду составит 240 000 рублей.

НДФЛ при получении такого дохода составит 31200 российских рублей. Такую сумму должны будут заплатить люди, которые сдают жилье официально по договорам аренды без регистрации ИП.

Рассмотрим расходы при работе по УСН:

240000 Х 0,06 = 14400,00 рублей. Получается, что расходы на налоги по УСН будут меньше, чем при оплате НДФЛ.

Стоимость патента зависит от региона расположения недвижимости. Допустим, стоимость патента на аренду квартиры, которая находится в Санкт – Петербурге не зависит от площади объекта и составляет 24000 рублей на год. Если же вести речь про возможность аренды жилья в Тверской области, то стоимость патента составит 20306 рублей.

Как мы видим, патентная система оплаты намного выгоднее, чем платить налог на доходы, но сумма налога по УСН может быть немного меньше.

У патентной системы есть еще несколько выгодных моментов по сравнению с УСН:

- нет необходимости уплачивать другие налоги (в отличие от УСН);

- ИП не сдает декларацию в орган ФНС;

- нет обязанности вести бухгалтерский учет;

- дифференциированный подход к оценке потенциального дохода ИП в зависимости от региона ведения бизнеса;

- простота и четкость. Расчет стоимости патента производится с помощью специального калькулятора;

- не устанавливается ограничения по поводу количества объектов недвижимости, которые может сдавать один ИП в аренду людям. Патент приобретается с целью иметь разрешение. Допустим, один предприниматель сдает 5 объектов недвижимости в столице России. Доход составит не менее 300000 рублей, а патент будет стоить всего лишь 43 тысячи рублей.

Каждый собственник квартиры должен выбирать для себя самый подходящий с финансовой точки зрения способ налогообложения.

Срок действия документа

Патент на сдачу нежилого помещения в аренду и лицензия на сдачу квартиры в аренду действуют исключительно в рамках одного календарного года.

Соответственно, если особа приобретает разрешительный документ в начале января, то срок действия патента составит 12 месяцев, если в середине лета – 6 месяцев, а в конце года – разрешение будет выдано всего лишь на 1 месяц.

При расчете стоимости разрешения, которое выдается менее, чем на 1 год (12 месяцев) расчетная годовая сумма делится на 12 и умножается на количество месяцев, которые входят в патентное разрешение.

Допустим, цена документа на год составляет 24000 рублей, а срок действия – 8 месяцев. Чтобы получить искомую стоимость, необходимо провести следующие действия:

- 24000: 12 = 2000 рублей в месяц;

- 2000 Х 8 = 16000 (цена разрешения на 8 месяцев).

В некоторых случаях патент теряет юридическую силу досрочно:

- просрочка оплаты стоимости документа;

- превышение лимитов доходов;

- прекращение арендодателем предпринимательской деятельности и переход на сдачу жилья в аренду с оплатой НДФЛ.

Слабые стороны

Даже самая уникальная система налогообложения имеет собственные недостатки. В отношении патентной системы можно выделить следующие серьезные минусы:

- реальный доход ИП от проведения деятельности может быть значительно ниже предполагаемой прибыли, от которой зависит стоимость приобретения патента. В таком случае более выгодным для хозяина жилья может быть оплата НДФЛ;

- необходимость оплачивать платежи наперед. У некоторых ИП могут возникнуть сложности с оплатой стартового платежа, так как они еще не заработали достаточно денег;

- необходимость ведения книги учета доходов ИП;

- нет возможности использовать налоговый вычет с целью уменьшения стоимости патента на размер уплачиваемых страховых и социальных взносов;

- короткий срок действия (до одного года).

Недостатки довольно существенные, но все равно их нельзя назвать катастрофическими.

Заключение

Каждая из описанных выше систем налогообложения, которая может применяться при официальной сдаче собственного недвижимого (жилого и нежилого) имущества в аренду, имеет значительные плюсы и недостатки. Чаще всего более выгодным оказывается вариант с приобретением патента, на втором месте – УСН. Регулярная оплата НДФЛ как способ значительно проигрывает первым двум вариантам, потому что сумма налога оказывается довольно существенной.

Перед выбором метода уплаты платежей в бюджет, потенциальный арендодатель должен просчитать математическим способом какой вариант для него подойдет лучше всего и только лишь после этого принимать окончательное решение.

ПАТЕНТ ДЛЯ ИП НА СДАЧУ В АРЕНДУ НЕДВИЖИМОСТИ В 2022 ГОДУ

Оформим патент для сдачи квартиры или нежилого помещения в аренду. Поможем сделать расчет налогообложения дохода от аренды

Стоимость услуг по оформлению патента на сдачу в аренду недвижимости

Онлайн консультация по

применению патентной системы налогообложения -

дистанционная видео консультация по WhatsApp

Заполнение заявления на патент для ИП на сдачу в аренду недвижимости -

1 000 руб - для регионов России

3 000 руб - для Москвы и области

мы оформим для Вас документы по переходу на патентную систему налогообложения и отправим на эл. почту, Вы их подадите в ИФНС самостоятельно

Патент для ИП на сдачу в аренду недвижимости "под ключ" -

мы сами оформим все документы, получим для Вас патент в ИФНС и передадим Вам готовый патент

Документы для получения патента на сдачу в аренду недвижимости

свидетельство о собственности на недвижимость, либо выписка из реестра ЕГРН

Патент недвижимость

Ответы на вопросы

Снижение стоимости патента для ИП

Где и как оформить патент для сдачи квартиры или нежилого помещения в аренду в Москве, Московской области и других регионах России

в 2022 году. Как рассчитать налоги на аренду

Если Вы сдаете квартиру или нежилое помещение в аренду и хотите делать это легально, Вы должны заключить с арендатором недвижимости договор и ежегодно платить налоги на получаемый доход от сдачи недвижимости в аренду

Варианты налогообложения при сдаче недвижимости в аренду

1. Платить 13% от дохода, в качестве физического лица и ежегодно подавать в ИФНС налоговую декларацию о доходах

2. Зарегистрироваться в качестве самозанятого лица (только для жилой недвижимости) и платить

4% от дохода, если Вы сдаёте недвижимость физическому лицу

6% от дохода, если Вы сдаёте недвижимость юридическому лицу

3. Зарегистрироваться в качестве ИП

платить 6% от дохода и вести налоговую отчетность

купить патент на сдачу недвижимости в аренду (все налоги включены в стоимость патента) и не вести налоговой отчетности

Какой из вариантов налогообложения для Вас будет предпочтительным?

Заранее известного ответа не существует, Вы можете сделать расчет и выбрать наиболее выгодную для Вас систему налогообложения

Получение патента для ИП на сдачу недвижимости в аренду

Ниже мы дополнительно опишем плюсы которые Вы получите, купив патент на сдачу в аренду квартиры или нежилого помещения

Освобождение ИП на патенте от налогов

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов:

налога на имущество физических лиц (для жилой недвижимости всегда, для нежилой недвижимости не всегда)

Налоговая отчетность при патентной системе налогообложения

Индивидуальные предприниматели перешедшие на патент освобождаются от сдачи налоговой отчетности

Срок оформления патента для ИП

Патент оформляется в ИФНС в течение 5 рабочих дней. При этом день подачи заявления на патент и день выдачи патента в этот срок не входят

Срок действия патента для ИП на аренду недвижимости

Патент выдается по Вашему желанию на срок от одного до двенадцати месяцев в пределах календарного года

Онлайн касса и патент

Владельцы патентов на сдачу в аренду недвижимости, освобождены от использования кассового аппарата

Порядок оплаты патента для ИП на аренду недвижимости

Оплата налога на патент зависит от срока, на который выдается патент

до 6 месяцев — вся сумма налога должна быть уплачена не позднее срока окончания действия патента

более 6 месяцев — 1/3 суммы налога нужно перечислить не позднее 90 календарных дней после начала действия патента, а 2/3 суммы — не позднее срока его окончания

Стоимость патента на сдачу в аренду недвижимости

Стоимость патента зависит от

вида недвижимости (жилое или нежилое помещение)

размера недвижимости сдаваемой в аренду в м. кв.

района расположения недвижимости (только для Москвы)

ВАЖНО: Индивидуальные предприниматели в рамках данного патента могут сдавать недвижимость как физическим так и юридическими лицам

Звоните и мы поможем Вам:

рассчитаем для Вас стоимость налогообложения аренды и стоимость патента на аренду недвижимости. Поможем Вам выбрать наименее затратный вариант

оформим все документы для получения Вами патента на сдачу в аренду квартиры или коммерческой недвижимости

подадим документы и получим для Вас патент в ИФНС в Москве или Московской области

Стоимость патента для сдачи в аренду квартиры в Москве в 2022 году

Стоимость патента для сдачи в аренду нежилого помещения в Москве

в 2022 году

Стоимость патента для сдачи в аренду квартиры или нежилого помещения в Московской области в 2022 году

Расчет стоимости патента произведен на основании Закона Московской области №231/220-ОЗ от 30.11.2020 г. "О внесении изменений в закон Московской области "О патентной системе налогообложения на территории Московской области"

Правила расчета стоимости патента для ИП

Итоговая стоимость патента для ИП при сдаче в аренду недвижимости рассчитывается по формуле

Стоимость патента = Б + (Pм х (Пф – Ппр), где:

Б – базовая стоимость патента

Pм – стоимость патента на 1 кв. м площади, из группы показателей, к которой относится ИП

Пф – фактическая площадь сдаваемых ИП в аренду

Ппр – максимальное значение количества квадратных метров, из из группы показателей, предшествующей группе показателей, к которой относится ИП

Читайте также:

- Основные формы и виды права собственности рк презентация

- Как правильно составить опись имущества при переезде образец

- К чему прилагаются акты обследования частного жилья и имущества пострадавших граждан

- Можно ли отсудить долю в приватизированной квартире

- Участок с обременением газопровод можно ли строить дом