Ходатайство финансового управляющего о введении процедуры реализации имущества гражданина образец

Обновлено: 04.05.2024

1. В течение одного месяца с даты окончания проведения описи и оценки имущества гражданина финансовый управляющий обязан представить в арбитражный суд положение о порядке, об условиях и о сроках реализации имущества гражданина с указанием начальной цены продажи имущества. Данное положение утверждается арбитражным судом и должно соответствовать правилам продажи имущества должника, установленным статьями 110, 111, 112, 139 настоящего Федерального закона.

Об утверждении положения о порядке, об условиях и о сроках реализации имущества гражданина и об установлении начальной цены продажи имущества выносится определение. Указанное определение может быть обжаловано.

В отношении имущества, находящегося за пределами Российской Федерации, выносится отдельное определение, исполнение которого осуществляется по правилам процессуального законодательства государства, на территории которого это имущество находится, или в соответствии с международными договорами Российской Федерации с государством, на территории которого это имущество находится.

2. Оценка имущества гражданина, которое включено в конкурсную массу в соответствии с настоящим Федеральным законом, проводится финансовым управляющим самостоятельно, о чем финансовым управляющим принимается решение в письменной форме. Проведенная оценка может быть оспорена гражданином, кредиторами, уполномоченным органом в деле о банкротстве гражданина.

Собрание кредиторов вправе принять решение о проведении оценки имущества гражданина, части этого имущества, включенных в конкурсную массу в соответствии с настоящим Федеральным законом, с привлечением оценщика и оплатой расходов на проведение данной оценки за счет лиц, голосовавших за принятие соответствующего решения.

3. Имущество гражданина, часть этого имущества подлежат реализации на торгах в порядке, установленном настоящим Федеральным законом, если иное не предусмотрено решением собрания кредиторов или определением арбитражного суда. Драгоценности и другие предметы роскоши, стоимость которых превышает сто тысяч рублей, и вне зависимости от стоимости недвижимое имущество подлежат реализации на открытых торгах в порядке, установленном настоящим Федеральным законом.

4. Продажа предмета залога осуществляется в порядке, установленном пунктами 4, 5, 8 - 19 статьи 110 и пунктом 3 статьи 111 настоящего Федерального закона, с учетом положений статьи 138 настоящего Федерального закона с особенностями, установленными настоящим пунктом.

Начальная продажная цена предмета залога, порядок и условия проведения торгов определяются конкурсным кредитором, требования которого обеспечены залогом реализуемого имущества.

В случае наличия разногласий между конкурсным кредитором по обязательствам, обеспеченным залогом имущества гражданина, и финансовым управляющим в вопросах о порядке и об условиях проведения торгов по реализации предмета залога каждый из них вправе обратиться с заявлением о разрешении таких разногласий в арбитражный суд, рассматривающий дело о банкротстве гражданина, по результатам рассмотрения которого арбитражный суд выносит определение об утверждении порядка и условий проведения торгов по реализации предмета залога, которое может быть обжаловано.

5. Если финансовый управляющий не сможет реализовать в установленном порядке принадлежащие гражданину имущество и (или) права требования к третьим лицам и кредиторы откажутся от принятия указанных имущества и (или) прав требования в счет погашения своих требований, после завершения реализации имущества гражданина восстанавливается его право распоряжения указанными имуществом и (или) правами требования. При этом имущество, составляющее конкурсную массу и не реализованное финансовым управляющим, передается гражданину по акту приема-передачи. В этом случае пункт 1 статьи 148 настоящего Федерального закона не применяется.

6. О проведении описи, оценки и реализации имущества гражданина финансовый управляющий обязан информировать гражданина, конкурсных кредиторов и уполномоченный орган по их запросам, а также отчитываться перед собранием кредиторов. В случае выявления нарушений гражданин, конкурсный кредитор или уполномоченный орган вправе оспорить действия финансового управляющего в арбитражном суде.

7. Имущество гражданина, принадлежащее ему на праве общей собственности с супругом (бывшим супругом), подлежит реализации в деле о банкротстве гражданина по общим правилам, предусмотренным настоящей статьей. В таких случаях супруг (бывший супруг) вправе участвовать в деле о банкротстве гражданина при решении вопросов, связанных с реализацией общего имущества. В конкурсную массу включается часть средств от реализации общего имущества супругов (бывших супругов), соответствующая доле гражданина в таком имуществе, остальная часть этих средств выплачивается супругу (бывшему супругу). Если при этом у супругов имеются общие обязательства (в том числе при наличии солидарных обязательств либо предоставлении одним супругом за другого поручительства или залога), причитающаяся супругу (бывшему супругу) часть выручки выплачивается после выплаты за счет денег супруга (бывшего супруга) по этим общим обязательствам.

Составление заявления о банкротстве физических лиц — ответственная задача. От этого зависит дальнейшее движение дела. Расскажем в деталях о составлении иска о банкротстве гражданина для суда и заявления в МФЦ.

Как подать заявление в суд, что и как заполнять, и какие документы потребуются для банкротства физ. лиц?

Как заполнять заявление о банкротстве физлица в суд?

Писать заявление следует после того, как вы подготовились к банкротству и собрали приложения и документы. Это поможет сразу правильно указывать суммы и основания долгов, ссылаться на доказательства.

Куда писать заявление на банкротство?

Образец заявления

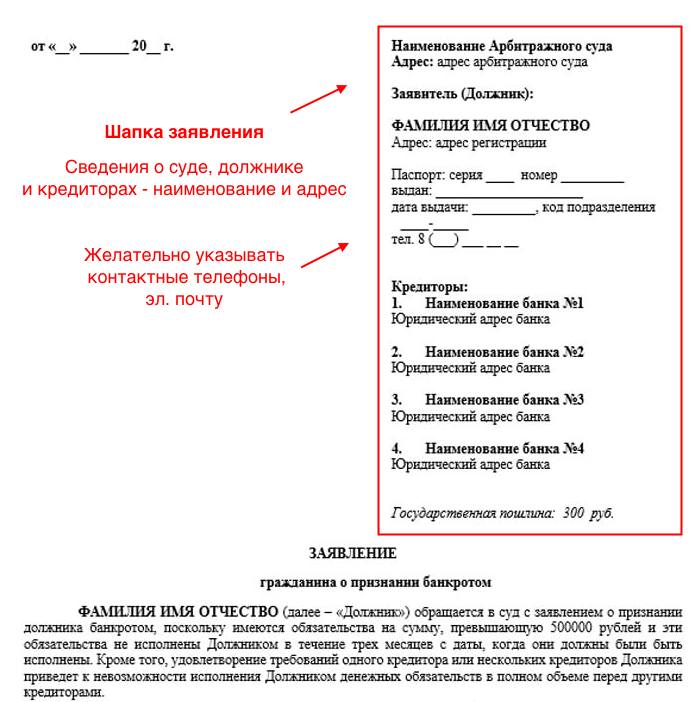

Так называемая ШАПКА — вводная часть, где указываются сведения о заявителе, суде, участниках дела.

Куда подать заявление? Заявление о банкротстве физ. лиц подается в Арбитражный суд по месту прописки или текущему месту жительства , которое вы можете подтвердить документально.

Далее укажите сведения о должнике: ФИО, год рождения, паспортные данные, место, где прописан и где фактически живет должник, телефоны, e-mail или другие контакты. Если у вас есть юрист, то напишите сведения о нем: ФИО, паспортные данные, реквизиты доверенности

Дайте перечень кредиторов с названиями организаций либо ФИО физических лиц, адресами и контактами кредиторов.

Заявление о банкротстве должно содержать сведения о кредитах — банках, МФО, коллекторских агентствах, которым вы должны. Не забывайте заимодавцев, кому вы должны небольшие денежные суммы — предприятия ЖКХ, ФНС, долг за Интернет, телефон, заем по расписке.

При банкротстве списываются любые долги — и большие, и маленькие.

Указание долгов кредиторам

Перечислите, что и кому вы должны. Задолженности могут быть любые, главное — это наличие подкрепляющего сведения документа. Указывайте и такие долги, которые не списываются, об их наличии суду обязательно нужно знать.

Например, если вы платите алименты, укажите этот факт и размер алиментов. Если вы нанесли ущерб здоровью гражданина и выплачиваете ему денежные суммы на лечение, сообщите об этом в письменной форме, и т.д.

Для упрощения своей задачи ознакомьтесь с образцом заявления о банкротстве физического лица и посмотрите примеры кредиторов в нем.

Общий размер долга

Как писать сумму долга в заявлении на банкротство

В заявлении или иске о банкротстве физлицо рассказывает о своих долгах и общей сумме задолженности. После описания каждого кредитора следует подсчитать общую сумму долга.

Если не знаете точные суммы — возьмите справки в банках, МФО, у приставов, закажите кредитную историю, чтобы в заявлении не было ошибок.

Обоснование банкротства

Объявление банкротства физических лиц должно иметь основания.

Кратко, но конкретно изложите обстоятельства, которые заставили вас считать себя банкротом.

Суд должен убедиться в том, что вы

- уже три месяца не имеете возможности платить по долгам;

- не можете внести даже 10% от общей суммы задолженности.

Обязательно сообщите, если пытались наладить с банками контакт и убедить их пересмотреть график выплат.

Если банки не пошли навстречу, а ваши доходы упали настолько, что платить стало невозможно, объясните, как это произошло. Ссылайтесь на конкретные обстоятельства, представляйте письменные доказательства.

Например, вы получили травму, из-за которой утратили работоспособность. В этом случае приложите документы от врача и расскажите об этом эпизоде в заявлении.

Если у вас была стабильная заработная плата, но в 2021 вы попали под сокращение, объясните, что найти новую работу с такой зарплатой не удалось. Укажите, что встали на биржу труда, пытаясь наладить свое финансовое положение.

Причины могут быть и другие, главное — суметь их доказать.

Судебные процессы и решения

Если в отношении вас ведутся судебные процессы о взыскании задолженности, либо уже есть решения судов, перечислите их. После введения реализации имущества и во время реструктуризации финансовые требования должен рассматривать Арбитражный суд, который ведет дело о банкротстве.

Исполнительные производства приостанавливаются, расчеты происходят в рамках Закона о несостоятельности. Но не прекращаются выплаты алиментов и возмещение вреда жизни и здоровью — таким взыскателям финуправляющий будет выплачивать деньги из вашего дохода.

В этот раздел отнесите также информацию о списании денег с ваших счетов, если банки или приставы уже частично взыскали с вас деньги.

Банковские счета и вклады

Приведите перечень открытых счетов в банках, и приложите копии договоров.

Заявление о банкротстве физлиц должно содержать сведения обо всех счетах, поэтому если у вас есть персонифицированные электронные кошельки — сообщите и о них. Если обнаружат, что вы скрываете деньги, долг не спишут. Финансовый управляющий проверяет банковскую и финансовую информацию должника, запрашивая сведения о счетах в налоговой. Он увидит счета в российских банках и небанковских финансовых организациях, а если кредиторы пожалуются — найдет и счета за границей.

Одним из минусов банкротства является то, что при наличии денег суд обяжет покрыть ими долги. Но скрывая счета, вы рискуете получить отказ в банкротстве. Обнаруженные деньги заберут, а обман негативно отразится на отношении суда к должнику, и избавиться от долгов не получится.

Проконсультируйтесь с юристом, как поступить с электронной валютой перед банкротством — анонимно и бесплатно!

Получить консультацию.

Имущество

Как и со счетами в банке — не пытайтесь скрывать имущество.

Сокрытие имущества будет расценено как фиктивное банкротство, это основание для отказа в списании долгов. Сделайте подробную опись имущества, которое есть у вас в России за рубежом.

Имущество может быть

- движимым — например, машина, катер, акции, доли в ООО, ценное оборудование;

- недвижимым — квартира, комната, дом, гараж, машиноместо, торговое помещение, земельный участок и т.д.

Право собственности подтверждается свидетельствами о государственной регистрации, договорами, выписками из ЕГРН. Копии необходимо приложить к заявлению о банкротстве.

СРО арбитражных управляющих

Финуправляющий — одна из центральных фигур в банкротстве, по поручению суда он проводит всю процедуру, продает имущество, рассчитывается с кредиторами. Как выбрать грамотного специалиста, где взять СРО АУ, и как договориться, мы рассказали в статье про финансового управляющего.

По Закону о банкротстве физических лиц заявление должно содержать название Саморегулируемой организации арбитражных управляющих. СРО предложит кандидатуру, а суд рассмотрит и утвердит финансового управляющего для вашего процесса.

Если вы укажете его сами, дело останется без движения. Указывайте только СРО.

Приложения

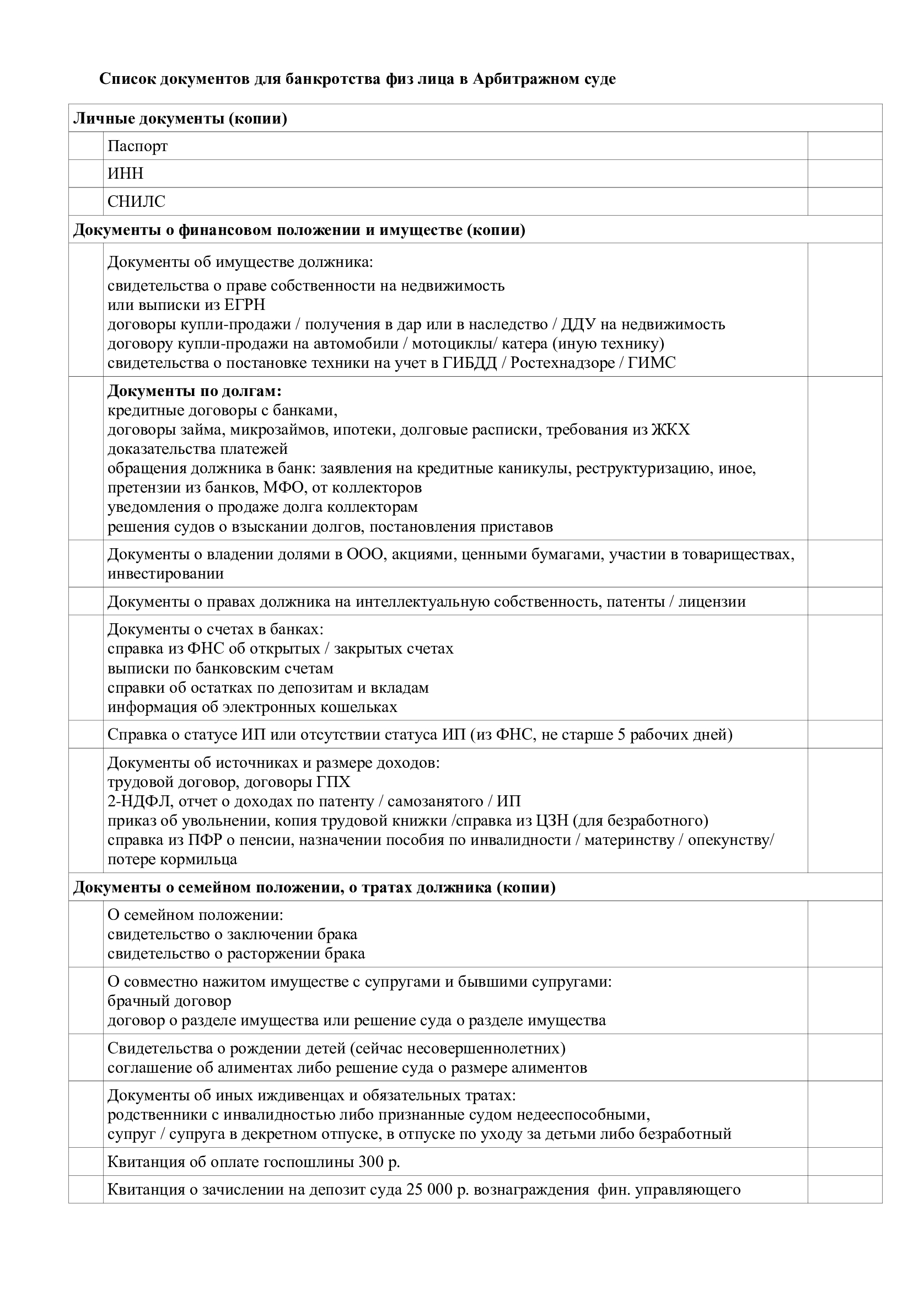

Перечень приложений — документов к заявлению о банкротстве физических лиц, отражен в п.3 ст. 213.4 закона №127-ФЗ. Скачайте полный список приложений к заявлению о банкротстве физ.лица в суде, чтобы подготовить необходимые документы самостоятельно.

К основным разделам приложений относятся следующие:

Список приложений

- Документы о личности заемщика, семейном положении, детях и о статусе ИП;

- Сведения о долгах и о кредиторах, предоставивших денежные средства: здесь могут быть указаны также и частные лица, а не только кредитные организации;

- Сведения о доходах и финансах заемщика за три года;

- Опись имущества с приложением бумаг о правах;

- Медицинские справки, документы о признании заемщика безработным или нетрудоспособным, об опекунстве, договоры о сделках на суммы, превышающие 300 тысяч рублей, за последние три года;

- Квитанции об оплате госпошлины 300 рублей и услуг финансового управляющего — 25 000 рублей.

- Доказательства направления копии заявления сторонам.

Приложения к заявлению о банкротстве физического лица должны быть оформлены в виде копий.

Выписка по счету

Из центра занятости

Задолженность перед МФО

Свидетельство о регистрации права

Долг перед банком

Свидетельство о заключении брака

Справка от отсутствии ИП

Об уплате алиментов

Сведения о состоянии счета

Свидетельство о рождении

Свидетельство о разводе

СНИЛС

(Страховое свидетельство)

Справка о доходах

Справка о задолженности по налогам и сборам

Дата, подпись

В конце заявления поставьте дату и подпись.

После завершения сбора бумаг и написания заявления можно подавать заявление о банкротстве физ лица в суд.

Банкротство физических лиц — не просто формальная процедура. Если позиция изложена непонятно, или доказательств недостаточно, суд откажет или оставит дело без рассмотрения.

Чтобы избежать таких неприятностей, будьте внимательны!

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Образец заявления о банкротстве физического лица 2021 для Арбитражного суда

Поскольку процесс написания заявления и сбора бумаг требует внимания, предлагаем вам скачать образец заявления в суд.

Заявление о внесудебном банкротстве для МФЦ

В 2021 долги можно бесплатно списать через МФЦ, если вам подходит внесудебное банкротство физлиц. Требования к должнику:

- сумма долгов от 50 тыс. до 500 тыс. рублей, все долги перечисляются в списке кредиторов.

- гражданина проверили приставы: дела закрыты за невозможностью взыскания, открытых производств в ФССП нет.

Как проверить, подходит ли вам внесудебное банкротство, мы рассказали в специальной статье.

Для списания долгов нужно подать в МФЦ заявление и список кредиторов.

Формы можно заполнять на компьютере или от руки, синей или черной пастой — без исправлений и помарок. Распечатать односторонней печатью, не скреплять.

В МФЦ вам потребуется паспорт с пропиской либо паспорт + свидетельство о временной регистрации. Если у вас прописка в другом регионе, и нет регистрации по месту пребывания — отправьте в МФЦ по месту прописки представителя с нотариальной доверенностью.

Кредитные договоры, документы от приставов приносить в МФЦ не нужно.

Нужно очень внимательно и заполнять список кредиторов — эти сведения будут опубликованы в ЕФРСБ, и впоследствии вам спишут только долги из этого списка. Ошибки трактуются как нарушения и обман — процедуру прекращают, а банки сошлются на это как на попытку мошенничества.

Мы оказываем услугу по проверке + подготовке заявления и списка для МФЦ — вам останется только подать документы в ближайшем центре и через полгода получить освобождение от долгов.

В настоящее время арбитражный управляющий обязан уведомлять кредиторов о введении процедуры банкротства в отношении должника в делах о банкротстве застройщиков (абз. 2 п. 2 ст. 201.4 Закона о банкротстве) и в делах о банкротстве физических лиц (абз. 8 п. 8 ст. 213.09, п. 2.1. ст. 213.34 Закона о банкротстве).

В соответствии с абз. 2 п. 2 ст. 201.4 Закона о банкротстве арбитражные управляющие уведомляют всех известных им участников строительства о введении наблюдения или об открытии конкурсного производства и о возможности предъявления участниками строительства требований о передаче жилых помещений и (или) денежных требований, а также о возможности одностороннего отказа участника строительства от исполнения договора, предусматривающего передачу жилого помещения. Поэтому, если такое уведомление не состоялось или имело место после даты публикации в печатном издании сведений о применении в деле о банкротстве правил параграфа 7 главы IX Закона о банкротстве, то срок предъявления требований участниками строительства начинает исчисляться не ранее даты направления им указанного уведомления временным или конкурсным управляющим. Судебную практику по данном вопросу можно признать единообразной (Постановление Президиума ВАС РФ от 23.04.2013 по делу N 14452/12, Определение Верховного Суда РФ от 10.05.2017 N 307-ЭС17-3768 по делу N А66-12990/2012, Определение Верховного Суда РФ от 09.02.2017 N 305-ЭС14-2123(7) по делу N А40-4680/2006 ).

В деле № А40-4680/06 объявление о введении процедуры конкурсного производства в отношении Должника опубликовано в июне 2010 года. В марте – апреле 2016 года (спустя почти шесть лет) несколько участников строительства обратились с заявлениями о включении в третью очередь реестра требований. Однако ввиду отсутствия в материалах делах доказательств уведомления конкурсным управляющим должника заявителей требований о возможности предъявления своих требований судом было установлено, что срок для включения в реестр не был пропущен. Причем данный вывод был сделан без учета ( Определение Верховного Суда РФ от 09.02.2017 N 305-ЭС14-2123(7)) .

Основной целью принятия специальных правил о банкротстве застройщиков является обеспечение приоритетной защиты граждан - участников строительства как непрофессиональных инвесторов, о чем, в частности, свидетельствует установление для граждан третьей приоритетной очереди удовлетворения требований по отношению к другим кредиторам ( пункт 1 статьи 201.9 Закона о банкротстве). Поэтому применение названных правил направлено на достижение этой цели, а не на воспрепятствование ей.

Из изложенного следует, что правовая позиция, изложенная в Постановлении Президиума ВАС РФ от 23.04.2013 по делу N 14452/12, направлена на защиту прав граждан - участников строительства как непрофессиональных инвесторов, имеющих к должнику право требования по передаче жилого помещения.

Северо-Западный окружной суд пришел к выводу, что правовой подход, выраженный в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 23.04.2013 N 14452/12, применяется в случае, когда участником строительства являлся гражданин. Однако в том, случае, если кредитором по заявлению о передаче жилых помещений является юридическое лицо, то оснований для применения такого подхода нет (Постановление Арбитражного суда Северо-Западного округа от 19.03.2018 N Ф07-724/2018 по делу N А56-25135/2016). В том случае, если судом будет установлено, что и физическое лицо приобретало жилые помещения, действуя в качестве профессионального инвестора, то в этом случае, также льготный порядок исчисления сроков применению не подлежит (Постановление Третьего арбитражного апелляционного суда от 10.06.2015 по делу N А33-14905/2009к468).

Следует отметить, что указанная правовая позиция направлена только на защиту участников строительства по передаче жилых помещений. Что касается участников долевого строительства, имеющих к застройщику требование о передаче нежилого помещения, то им не оказываться специальная защита в виде восстановления пропущенного срока для предъявления к включению в реестр требований кредиторов, возможность которой установлена законодателем для граждан - участников строительства, имеющим требования о передаче жилых помещений (Определение Верховного Суда РФ от 21.11.2014 N 309-ЭС14-2155 по делу N А50-10632/2012).

И если в делах о банкротстве застройщика (по правилам пар. 7 гл. IX Закона о банкротстве) судебная практика по вопросу порядка исчисления срока для предъявления требований участниками строительства с момента направления уведомления является устоявшейся, то в делах о банкротстве граждан нет единого подхода к применению норм абз. 8 п. 8 ст. 213.09, п. 2.1. ст. 213.34 Закона о банкротстве.

Как указано в п. 23 Постановления Пленума Верховного Суда РФ от 13.10.2015 N 45 "О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан" (далее – постановление Пленума ВС РФ от 13.10.2015 № 45) применительно к требованиям, поданным в процедуре реструктуризации долгов до даты проведения первого собрания кредиторов, но после закрытия реестра требований кредиторов, для целей участия в первом собрании кредиторов, пропущенный срок по уважительной причине может быть восстановлен судом. Кроме того, следует учитывать, что предъявление кредитором требования с пропуском двухмесячного срока или отказ в его восстановлении для целей участия в первом собрании кредиторов должника не является основанием для нерассмотрения судом этого требования для целей включения в реестр. Данные требования, в случае включения в реестр требований кредиторов должника, удовлетворяются на общих условиях (абзац второй пункта 4 статьи 213.19 Закона о банкротстве). Таким образом, конкурсный кредитор в связи с пропуском срока на предъявление требований в процедуре реструктуризации долгов гражданина может быть поражен только в правах на участие в первом собрании кредиторов и голосовании при принятии решений. Иные последствия пропуска срока из системного толкования положений ст. ст. 213.7, 213.8 и 213.19 Закона о банкротстве не следуют.

Порядок предъявления требований кредиторов к должнику-гражданину, их рассмотрение судом и установление в реестре требований кредиторов должника урегулирован положениями п. 4 ст. 213.24, а также ст.ст. 100 и 142 Закона о банкротстве, применение которых разъяснено в п.п. 23 и 24 постановления Пленума ВС РФ от 13.10.2015 № 45. По смыслу п. 4 ст. 213.24 Закона о банкротстве в процедуре реализации имущества должника конкурсные кредиторы и уполномоченный орган вправе по общему правилу предъявить свои требования к должнику в течение двух месяцев со дня опубликования сведений о признании должника банкротом и введении процедуры реализации его имущества (абзац третий п. 1 ст. 142 Закона о банкротстве) в порядке, установленном ст. 213.7 Закона о банкротстве.

При этом пропущенный кредитором по уважительной причине срок закрытия реестра может быть восстановлен арбитражным судом (п. 4 ст. 213.24 Закона о банкротстве). Вопрос о восстановлении срока разрешается судом в судебном заседании одновременно с рассмотрением вопроса об обоснованности предъявленного требования (п. 24 Постановления Пленума Верховного Суда РФ от 13.10.2015 N 45).

Абзацем 8 п. 8 ст. 213.9 Закона о банкротстве установлена обязанность финансового управляющего уведомлять кредиторов и иных лиц о введении реструктуризации долгов гражданина или реализации имущества гражданина не позднее чем в течение пяти рабочих дней со дня, когда финансовый управляющий узнал о наличии кредитора или дебитора установлена

Так же в п. 2.1. ст. 213.24 Закон о банкротстве указано, что, финансовый управляющий направляет по почте уведомление о признании гражданина банкротом и введении реализации имущества гражданина всем известным ему кредиторам гражданина не позднее чем в течение пятнадцати дней с даты вынесения арбитражным судом решения о признании гражданина банкротом. В указанном уведомлении также кредиторам предлагается заявить свои требования в деле о банкротстве гражданина и разъясняется порядок их заявления. Следует учесть, что норма п. 2.1. ст. 213.24 Закона о банкротстве применяется к делам, возбужденным после 01.01.2017 года ( п. 7 ст. 13 Федерального закона от 23.06.2016 N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации").

Судебная практика по вопросу о том, является ли неуведомление со стороны финансового управляющего известного ему кредитора о введении соответствующей процедуры банкротства уважительной причиной для восстановления срока на включение в реестр требований должника, не является единообразной.

Также суды делают вывод том, что наличие публикации о включении в ЕФРСБ сведений о признании гражданина несостоятельным (банкротом) и открытии в отношении него процедуры реализации имущества гражданина в газете "Коммерсантъ", не является достаточным основанием для признания кредитора своевременно осведомленным о введении процедуры банкротства в отношении должника. Необходимо письменное уведомление в индивидуальном порядке ( п. 2.1 статьи 213.24 Закона о банкротстве) об открытии процедуры реализации имущества должника в адрес кредитора (Постановление Восьмого арбитражного апелляционного суда от 09.08.2017 N 08АП-8918/2017 по делу N А46-9265/2016).

Наряду с указанной позицией существует другая точка зрения, в соответствии с которой ненаправление уведомления кредитору со стороны финансового управляющего в порядке абз. 8 п. 8 ст. 213.9 и п. 2.1. ст. 213.34 Закона о банкротстве не является уважительной причиной для восстановления срока.

Суды исходят из того, что кредиторы и третьи лица считаются извещенными об опубликовании сведений, указанных в п. 2 ст. 213.7 Закона о банкротстве по истечении пяти рабочих дней со дня включения таких сведений в ЕФРСБ, если не доказано иное, в частности, если ранее не было получено уведомление, предусмотренное абз. 8 п. 8 ст.213.9 Закона о банкротстве.

В деле № А19-16723/2016 суд указал, что заявитель не проявил достаточную заботливость при реализации им прав на включение его требований в реестр требований кредиторов, а также на отсутствие обстоятельств, подтверждающих уважительность пропуска срока на подачу заявления. Доводы заявителя о восстановлении срока с учетом извещения финансового управляющего суд отклонил. Ссылаясь на положение абз. 8 п. 8 ст. 213.9 Закона о банкротстве, п. 25 Постановления Пленума ВС РФ от 13.10.2015 года № 45, суд учел возможность руководствоваться датой получения извещения от управляющего, но только в том случае, когда имеются доказательства получения такого извещения ранее истечения пятидневного срока с даты публикации. В другом случае суд указал, что информация о признании несостоятельным (банкротом) является общедоступной и размещена в газете "Коммерсантъ" и в ЕФРСБ. Как юридическое лицо, занимающееся коммерческой деятельностью, кредитор обязан самостоятельно отслеживать деятельность своих контрагентов с помощью общедоступных сайтов и предъявлять им требования (Постановление Четвертого арбитражного апелляционного суда от 03.10.2017 N 04АП-4684/2017 по делу N А19-16723/2016).

Как видно судами было дано иное толкование норме абз. 8 п 8 ст. 219.3 Закона о банкротстве нежели в делах, указанных выше. При этом суды в обосновании своей позиции ссылаются на стандартный подход о том, что информации о признании должника банкротом является общедоступной.

Представляют интерес выводы суда в обособленном споре о включении в реестр требования кредитора – физического лица в деле А60-27802/2016. Суд восстановил кредитору срок на включение в реестр в связи с тем, что гражданин был не осведомлен о процессуальных особенностях рассмотрения дел о банкротстве в арбитражном суде. Судом было установлено, что указанный гражданин участвовал с правами лица, участвующего в деле, а затем реализовал такие права далее посредством подачи апелляционной жалобы на решение о признании должника банкротом, апелляционная жалоба была принята апелляционным судом к производству и рассмотрена по существу в судебном заседании как исходящая от участника дела. При этом гражданин не предполагал о необходимости специально обращаться в арбитражный суд с заявлением о включении его требований в состав реестра кредиторов. Уважительной причиной для восстановления срока, по мнению суда, стало то обстоятельство, что у кредитора – гражданина сложилось субъективное представление о наличии у него статуса конкурсного кредитора, уже признанного как со стороны должника, так и со стороны арбитражного суда. Судом также было учтено активное поведение кредитора на протяжении всего движения дела о банкротстве, действительное стремление кредитора к реализации всего комплекса прав, предоставленным законодательством кредитору в деле о банкротстве (Постановление Семнадцатого арбитражного апелляционного суда от 01.08.2017 № 17АП-18306/2016-ГК по делу №А60-27802/2016). Такой подход представляет практический интерес, поскольку суд учел фактические обстоятельства дела, учел активную позицию кредитора – физического лица в деле о банкротстве, отошел от формального подхода в применении положений Закона о банкротстве.

Как сэкономить на своем банкротстве минимум 25000 руб. Часть 2

Сохранить к себе и прочитать позже

Это вторая часть. Ссылка на первую.

Обращаем внимание, что суд может ввести процедуру реализации, по итогам которой списываются долги, минуя реструктуризацию, только на основании ходатайства гражданина. Если ходатайство не заявлено, то реструктуризация неизбежна, а только потом, если она не увенчалась успехом, и долги не были погашены, суд назначит следующую процедуру - реализацию. Это, как мы писали в предыдущей части, минимум на 25 000 руб. увеличит для должника расходы на процедуру банкротства.

Какие аргументы привести суду в ходатайстве? Как обосновать, что реструктуризация не нужна и не поможет?

В первую очередь, давайте разберемся, каковы требования к гражданину, желающему реструктуризировать свои долги (получив отсрочку, рассрочку, но не списав их полностью).

На сегодняшний день это возможно, если:

- гражданин имеет источник дохода на дату представления суду плана реструктуризации его долгов;

- гражданин не имеет неснятой или непогашенной судимости за совершение умышленного преступления в сфере экономики и до даты принятия заявления о признании гражданина банкротом истек срок, в течение которого гражданин считается подвергнутым административному наказанию за мелкое хищение, умышленное уничтожение или повреждение имущества либо за фиктивное или преднамеренное банкротство ;

- гражданин не признавался банкротом в течение пяти лет, предшествующих представлению плана реструктуризации его долгов;

- план реструктуризации долгов гражданина в отношении его задолженности не утверждался в течение восьми лет, предшествующих представлению этого плана.

То есть, если Вы не соответствуете любому из вышеназванных критериев, Вы вправе просить суд назначить сразу процедуру реализации и, таким образом, сэкономить деньги.

Приведем 2 противоположных примера, когда должникам не удалось миновать ненужную стадию реструктуризации, а когда удалось!

Пример 1- Дело А60-20847/2018, когда дело идет уже 13 месяцев (вместо обычных 6), а должник вынужден заплатить 50 000 руб ., а не 25 000.

11.04.2018 должник обратился в суд с заявлением о собственном банкротстве.

В заявлении должник указывал, что размер его долгов составляет перед 3 банками и 2 кредиторами суммарно 769 947,25 руб. Представил сведения о том, что размер его дохода составил в 2016 году – 286 250 руб. 27 коп. В настоящее время должник не работает, индивидуальным предпринимателем не является.

26.07.2018 суд рассмотрел дело и вынес определение о признании требований заявителя обоснованными и введении процедуры реструктуризации его долгов, указав следующее.

При проверке обоснованности заявления должника суд не может и не должен оценивать совокупный размер требований кредиторов, которые могут предъявить требования к должнику, а также экономическую исполнимость плана реструктуризации. С одной стороны, включение в реестр требований кредиторов не является неизбежным обстоятельством, совокупный размер требований может быть как меньше, так и больше предполагаемого должником. С другой стороны, финансовое состояние гражданина должно быть объективно проанализировано финансовым управляющим с целью принятия судом законного решения о признании гражданина банкротом. Исходя из плана реструктуризации, кредиторы вправе рассчитывать на предполагаемые по обстоятельствам его составления будущие доходы неплатежеспособного должника.

Ходатайство о введении процедуры реализации имущества гражданина, минуя процедуру реструктуризации долгов гражданина, должником не заявлено . Соответственно, суд не имел оснований для рассмотрения вопроса о том, чтобы назначить реализацию, минуя реструктуризацию. Должник потратил дополнительно далеко не лишние деньги.

Далее в дело подано требования трех кредиторов: ООО "ТРАСТ" в размере 581 147,59 руб., ПАО Сбербанк в размере 67nbsp;975,82 руб. ФНС Росси в размере 3 166,55 руб.

У должника не было ни доходов ни имущества для реализации, о чем должнику было известно еще на стадии подачи заявления о банкротстве, но он не смог правильно мотивировать заявление, ходатайство не заявил, доказательства не представил - и суд назначил не ту процедуру, которая была нужна должнику для списания долгов.

13.01.2019 судом с учетом отсутствия плана реструктуризации долгов и обоснованием финансового управляющего необходимости введения процедуры реализации имущества, наконец, вынесено решение о признании должника гражданина несостоятельным (банкротом) и введении процедуры реализации имущества.

Пример 2- Дело А60-34546/2018, когда дело шло 7 месяцев и должник заплатил 25 000 руб ., сэкономив еще столько же.

Арбитражный управляющий Рыбникова А.В. дала согласие быть назначенной в дело.

В заявлении должник указывал, что размер его долгов составляет перед 3 банками 1 015 288,30 руб. И, далее, должник подробно обосновал, почему ему нужна сразу реализация имущества, без реструктуризации. А именно, должник сделал следующее:

1. Представил сведения о работе и размере среднемесячного доход должника после налогообложения в 2017 году - 51 408,97 руб. Указал, что состоит в браке, совместно с родителями проживают трое несовершеннолетних детей; кроме того, с должника на содержание четвертого несовершеннолетнего ребенка взысканы алименты в размере ¼ заработка ежемесячно. Подготовил и представил в суд расчет , что ежемесячно в конкурсную массу сможет поступать сумма, не превышающая 11 482 руб. 73 коп. (за вычетом величины прожиточного минимума. Что такое прожиточный минимум? Читайте здесь), в то время, как размер ежемесячного платежа при введении плана реструктуризации долгов составит не менее 28 202,45 руб.

То есть, должник обосновал, что для успешной реструктуризации долгов он должен иметь доход, гораздо более высокий, чем у него есть сейчас.

2. Ходатайствовал о признании его банкротом и открытии процедуры реализации имущества, поскольку не имеет достаточного дохода, обеспечивающего исполнение требований кредиторов.

23.07.2018 суд рассмотрел дело и вынес решение о признании должника гражданина несостоятельным (банкротом) и введении процедуры реализации имущества, финансовым управляющим утверждена Рыбникова А.В. с установлением вознаграждения за процедуру реализации в сумме 25 000 руб.

С учетом отсутствия у должника достаточного дохода, обеспечивающего исполнение требований кредиторов, суд пришел к выводам, что должник не имеет возможности удовлетворить требования кредиторов в ходе процедуры реструктуризации долгов гражданина и не соответствует требованиям для утверждения плана реструктуризации долгов, поэтому ходатайство о введении в отношении должника процедуры реализации имущества признано судом обоснованным.

29.01.2019 суд завершил рассмотрение дела и освободил должника от обязательств.

Читайте также:

- Каким правом должно определяться право собственности на вещи затонувшие на титанике

- Право собственности понятие содержание виды и формы эссе

- Есть свидетельство на землю но нет кадастрового паспорта что делать

- Какие мероприятия предусмотрены законодательством для обеспечения плодородия земель

- Расчет между сторонами будет произведен после государственной регистрации права собственности