Пенсионный вклад плюсы и минусы

Обновлено: 25.04.2024

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Зачем пенсионерам специальные вклады?

На банковском рынке в России высокая конкуренция, поэтому недостатка в предложениях по кредитам и вкладам нет. Сейчас можно открыть вклад с доходностью до 9,2% годовых – но для этого нужно разбираться в технике или активно пользоваться банковской картой. Есть и более продвинутые варианты – накопительные счета, карты с процентами на остаток, специальные акции, и другое.

А есть категория клиентов, которые более консервативны – для своих сбережений они выбирают вклады, потому что это просто и понятно. Часто они доверяют свои деньги только крупным банкам, поэтому могут потерять на процентах (например, тот же Сбербанк и сейчас дает ставки гораздо ниже рынка).

Но конкуренция растет, и банки придумали специальные программы для пенсионеров. Как правило, такие вклады могут открыть те, кто:

Пенсионеры в некоторых банках могут получить специальные условия. Это необязательно повышенная процентная ставка (хотя есть и такие вклады), скорее – небольшая минимальная сумма вклада, возможность пополнять его и снимать часть суммы без потери процентов, небольшие или гибкие сроки, кэшбэк на покупки в аптеках и другие бонусы.

Зачем это нужно банкам? Все очень просто, пенсионеры как минимум раз в месяц получают зачисление денег на счет, и многие не тратят все сразу. Некоторые уже привыкли рассчитываться картой в магазинах, а значит – деньги на карте будут лежать достаточно долго. К тому же, пенсионер с пенсии может оплатить ЖКХ прямо в онлайн-банке с той же карты. А теперь, как показывают последние события, пенсионеры могут получать крупные разовые выплаты (например, 10 тысяч рублей в сентябре 2021 года).

Мы собрали лучшие предложения от банков по вкладам для пенсионеров.

Лучшие вклады для пенсионеров

Учитывая, что ВТБ начисляет даже по пенсионной карте фиксированные 7,5% годовых на фактический остаток, на вклад можно переводить все остальное и получать почти такую же доходность. Благодаря возможности пополнять и частично снимать деньги этот вклад – один из лучших предложений для пенсионеров, которые хотят получать доход на свои сбережения и при этом не терять доступ к ним.

Этот вклад интересен тем, что его можно пополнять и при этом он дает относительно высокую доходность. Среди минусов – отсутствие возможности частично снимать деньги без потери процентов (что может быть более чем актуально пенсионерам). Но тогда и процентная ставка была бы ниже, как в ВТБ.

Уральский банк реконструкции и развития подготовил свой вклад для пенсионеров. Среди преимуществ – фиксированная ставка на весь срок, сам срок относительно длительный, но по вкладу есть льготное досрочное расторжение. Открыть вклад может клиент старше 55 лет (возраст согласно паспорту) или имеющий пенсионное удостоверение.

Основные условия по вкладу такие:

- сумма – от 50 000 рублей;

- срок – 1100 дней (при необходимости он продлится еще на столько же);

- процентная ставка – фиксированные 7,85% годовых, ставка действует весь срок, проценты выплачиваются в конце;

- вклад можно пополнять – на любую сумму в онлайн-банке и банкомате, и от 20 тысяч рублей в отделении банка;

- частичного снятия нет;

- при досрочном расторжении в первые 390 дней клиент не получит проценты, а с 391-го дня получит их по ставке 5,75% годовых.

То есть, преимущества вклада – возможность пополнения, льготного расторжения и при этом достаточно высокая доходность (даже больше, чем в ВТБ с подключенной опцией). Тем не менее, отсутствие возможности частично снимать деньги может не понравиться некоторым пенсионерам.

Из условий вклада достаточно сложно понять, что именно он дает пенсионерам, помимо относительно высокой доходности:

- сумма – от 10 тысяч рублей;

- сроки – год, два года и три года;

- процентная ставка зависит от срока вклада, способа его открытия (онлайн или офисе) и способа выплаты процентов (ежемесячно или в конце срока). Минимальная ставка – при открытии вклада на 1 год в офисе банка с ежемесячной выплатой – 7,4% годовых. Максимальная – при оформлении на 3 года в дистанционных каналах с выплатой в конце срока – 9% годовых;

- пополнения и досрочного снятия нет, при досрочном расторжении клиент получит проценты по ставке около нуля.

Таким образом, предложение интересно исключительно высокой процентной ставкой – если пенсионер готов вложить свои сбережения на 3 года ради 9% годовых, это неплохой вариант. Правда, ровно те же условия (даже с той же минимальной суммой) доступны в Альфа-Банке и без статуса пенсионера.

За свою лояльность клиент получит такие условия:

В данном случае интересна только доходность – она достаточно высокая, все остальное по этому вкладу не представляет каких-либо преимуществ клиенту. Интересна возможность получить проценты в начале срока, но это поставит клиента в сложное положение, если он захочет забрать вклад (выплаченные заранее проценты банк вычтет из суммы вклада), да и сами проценты тогда начисляются по низкой ставке.

Альтернатив у этого предложения достаточно много, да и некоторые банки и на год готовы давать ставки даже выше 8% годовых без дополнительных условий.

Итоговое сравнение

таблица прокручивается по горизонтали

Таким образом, явного фаворита нет – все зависит от предполагаемого сценария использования вклада. Если пенсионеру важна максимальная гибкость в ущерб доходности, то стоит обратить внимание на вклад от ВТБ (или на накопительные счета – там условия похожие). Если же важна максимальная доходность, то можно вложиться в Россельхозбанк, или же в любой другой банк, который дает от 9% годовых.

Если же сбережения у пенсионера совсем небольшие, есть вариант оставить деньги на карте с начислением процентов – в ВТБ или в других банках. Эти деньги защищены не хуже, чем вклады – АСВ гарантирует возврат сумм до 1,4 миллионов рублей.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Чтобы пенсионный вид вклада позволил получить максимальную прибыль от вложенных средств, необходимо правильно его сделать.

Для этого нужно знать все особенности вложения: виды, рейтинг банков и другие нюансы.

Содержание этой статьи:

Отличие вкладов для пенсионеров от стандартных типов

В большинстве своем, вклад для пенсионеров схож с вложением трудового населения.

Но все же некоторые отличия присутствуют, причем для людей пенсионного возраста они имеют большое значение. Основные отличия, которые предлагает большая часть банков:

Основные преимущества пенсионного типа вклада

Анализ подобных депозитов показал, что они имеют массу преимуществ, которые выгодно отличают его от вложений стандартного типа:

- основной плюс в более гибких условиях, позволяющих подобрать вид вклада для каждого пенсионера;

- повышенная доходность. Даже при стандартных процентах, к подобному вложению банки присоединяют специальные программы, повышающие накопительную часть;

- автоматический перевод накоплений на указанный счет;

- калькулирование депозитного счета. Данной услугой клиент банка может воспользоваться самостоятельно или с помощью консультанта;

- информационная поддержка о сохранении средств на счете, которая осуществляется по запросу вкладчика, как в электронном, так и письменном виде;

- возможность компенсации при вложении валюты разного типа. Это актуально при резких спадах стоимости валют;

- получение универсальной карты банка. Карта выдается по желанию вкладчика;

- сохраняется возможность преждевременного вывода вложений на мягких условиях с минимальными потерями средств;

- нотариальное доверение полномочий третьему лицу, которое может распоряжаться депозитом в интересах клиента банка.

Документы, необходимые для оформления пенсионных вложений

Набор документов, предъявляемый для оформления любого вклада стандартен. В него, как правило, входят документы, подтверждающие личность вкладчика (паспорт, который не должен быть просрочен) и договор на обслуживание банком.

Но, при оформлении депозита пенсионерами, понадобится еще ряд документов. Рассмотрим весь пакет документов подробнее:

- Паспорт или военный билет для подтверждения личности.

- Пенсионное удостоверение.

- Заявление стандартного образца для Пенсионного Фонда. В случае если вкладчик желает пополнять счет непосредственно переводом пенсии.

- Справка от Пенсионного фонда. Чаще всего такая справка не обязательна, так как информационная автоматизация позволяет банку самостоятельно запрашивать информацию. Но, в некоторых случаях, это может занять длительное время, поэтому наличие подобной справки значительно ускорит процесс и исключит возможные ошибки.

- Договор от банка на обслуживание физического лица и открытие счета. Договор выдается для подписи в двух экземплярах, один из которых остается клиенту. Данный документ необходимо сохранить до окончания срока действия.

- Сберегательная книжка или карта банковского типа, которая выдается непосредственно при оформлении.

Как не ошибиться с выбором?

Правильный выбор вклада определяет его удобство пользования, преждевременность снятия средств и самое главное – доходность.

Очень часто, владея большим количеством информации, люди теряются и, не понимая всех условий, определяются с первым понравившимся банком.

Только тогда, когда приходит время подсчитывать доходы от вложения, понимают свой промах.

Для того, чтобы не было подобных ситуаций, специалистами были выделены следующие критерии выгодного выбора пенсионного типа вклада:

Важно: для того чтобы пенсионные виды вкладов были доходными, остановите свой выбор на вложении в рублях и на длительный период времени.

Виды пенсионных вложений

Разные банки чаще всего предлагают несколько типов вкладов для пенсионеров, которые имеют разный срок и процентные ставки. Но, несмотря на данную разницу, все подобные депозиты можно разделить на два вида по предоставляемым условиям:

Важно: несмотря на то, какой вид вклада выбрал пенсионер, он всегда имеет гарантированное страхование своих вложений. Благодаря этому, при наступлении страховых случаев, счет не заморозят, и вкладчик сможет вывести находящиеся на нем деньги.

Рейтинг банков с выгодным вкладом для пенсионеров

Рассмотрим рейтинг банков, которые предоставляют наибольшую выгоду по данному виду вклада. За основу возьмем небольшой срок вложения – от 3 месяцев, демократичную сумму стартового капитала – от 100 рублей, и максимально допустимую процентную ставку. Распределим банки по убыванию:

Пенсионный тип вклада — это общедоступный метод сохранения и приумножения своего дохода за короткий или длительный период. Даже при небольших ставках, можно подобрать программу, позволяющую эффективно увеличить денежные накопления.

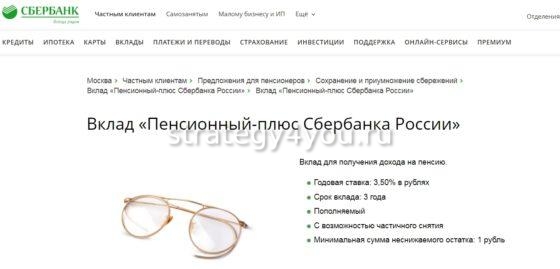

Вклад Пенсионный Плюс Сбербанка России рассчитан на самых надежных, проверенных и дисциплинированных вкладчиков — пенсионеров. Депозит со всеми установленными условиями и тарифами доступен только гражданам, получающим пенсии , и является единственным вкладом такого рода в Сбербанке на текущий 2020 г.

Условия вклада для пенсионеров

Открыть вклад может любой пенсионер, у которого есть социальная карточка Сбербанка или пенсионное удостоверение . Преимущество данного вложения в том, что оно специально разработано не только для пенсионеров по возрасту, но и для льготников (военные и госслужащие), которые, несмотря на молодой возраст, продолжают трудиться и имеют возможность делать накопления из своих пенсионных выплат.

Мягкие условия инвестирования отражены в ряде следующих преимуществ:

- Депозит Пенсионный Плюс работает как стандартный универсальный счет . При сроке вложения на 3 года ставка составляет 3,5%. При этом предусмотрено автоматическое продление вклада. Проценты по вкладу начисляются ежеквартально. Есть функция капитализации со ставкой 3,67%. Пенсионер имеет возможность снять всю сумму без закрытия вклада . Неснижаемый остаток по депозиту составляет 1 руб. При досрочном снятии процентная ставка остается неизменной. При этом на вкладчика не накладываются штрафные санкции за досрочное снятие средств.

- Система страхования инвестиций защищает вкладчиков от риска потерять накопления в случае банкротства банка.

- Вкладчик имеет возможность самостоятельно распоряжаться накопленным капиталом . Например, можно составить распоряжение на случай смерти или доверенность.

Помимо открытия счета, вклад Сбербанка Пенсионный Плюс для пенсионеров рекомендует карту Мир, на которую распространяются те же условия, что и на депозит. При наличии и карты и вложения можно перечислять проценты со счета депозита на карту для текущих расходов.

Как оформить депозит с высоким процентом

Открыть депозит можно при личном визите в ближайшее отделение банка . Вклад не предусматривает оформление через сервисы банка онлайн. Это сделано из расчета, что пенсионеры в основном пожилые люди и не пользуются гаджетами.

Для открытия нужно осуществить следующие шаги:

- При визите в отделение банка предъявить документы , подтверждающие личность, и удостоверение пенсионера.

- Написать заявление на открытие счета.

- Подписать договор .

- Внести деньги на депозит любым удобным способом.

Сотрудник банка выполнит все необходимые процедуры по открытию депозита. Он обязан квалифицированно ответить на вопросы , которые могут возникнуть у пенсионера, например, чем характеризуется Пенсионный Плюс вклад в Сбербанке, что это такое и какие у него условия.

Подробно расскажет о преимуществах и особенностях вклада. Поможет выбрать удобный и комфортный временной режим и рассчитает сумму процентов. Пенсионеру ничего не нужно делать самостоятельно, необходимый пакет документов оформляет банковский работник, и он же поможет положить на счет первый взнос.

Условия и преимущества перед другими депозитами

Депозит Сбербанка не просто сохраняет доход пенсионера, как сберегательная книжка, а приумножает его за счет высоких процентов . Гибкие условия и преимущества депозита перед другими продуктами банка делают его альтернативным источником дополнительного дохода для льготной категории вкладчиков.

Несмотря на то что в линейке вкладов Сбербанка есть акценты на пенсионеров, этот депозит имеет перед ними ряд преимуществ:

- Минимальный взнос на депозит — 1 руб. Во всех остальных минимальная сумма начинается от 1000 руб.

- Пополнение счета столько раз, сколько потребуется.

- Возможность снять деньги в любое время без закрытия счета и потери процентной ставки.

У Сбербанка вклады пенсионные Пополняй и Сохраняй тоже ориентированы на обслуживание пенсионеров. У них более высокие ставки по процентам, есть возможность дистанционного обслуживания. Во вложении Пенсионный Плюс такая функция не предусмотрена.

Но эти преимущества обесцениваются из-за следующих жестких условий инвестирования:

- Условия депозита Пополняй позволяют вкладчику увеличивать счет , но также без возможности досрочного снятия.

- На депозите Сохраняй нет опции пополнений счета . Высокая ставка в 4,5% начисляется на сумму первого взноса (от 1000 руб.), и накопление осуществляется за счет начисления процентов. Снятие средств недоступно до окончания срока договора.

За досрочное снятие средств по другим депозитам вкладчику грозят штрафные санкции в виде снижения процентной ставки или потери части дохода в процентах. Есть и более жесткие условия, при которых строго запрещается досрочное снятие.

Пожилым людям деньги могут понадобиться в любое время, и перспектива пользоваться своими накоплениями тогда, когда возникает необходимость , — один из самых главных факторов в выборе депозита Пенсионный Плюс.

Как начисляют проценты

Доходность депозита не зависит от вносимой суммы и периода пополнения счета. Проценты зачисляются 1 раз в квартал из расчета 3,5% годовых . При досрочном снятии денег со счета процентная ставка будет начисляться на сумму фактического остатка.

Начисление процентов на фактический остаток означает, что чем больше на контрольную дату сумма по счету, тем выше будет сумма начисленных процентов. Если денежные средства постоянно пополняются и не снимаются в течение длительного времени, то доходность по вкладу будет высокой.

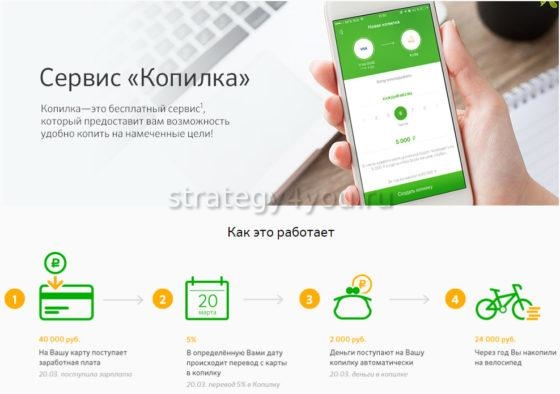

Что такое услуга Копилка на вкладе Пенсионный

Кроме дохода по процентам, пенсионерам предлагаются и альтернативные способы накопления . Многие хотят узнать, пользуясь услугой Копилка по депозиту Пенсионный Плюс в Сбербанке, что это такое и для чего нужно. Характеристики предложения:

- Это опция, которая позволяет делать автоматические переводы средств с текущего счета карты на счет депозита.

- Услугу можно настроить на перевод фиксированной суммы и в установленное время со счета карты на вклад будет перечисляться оговоренная договором сумма.

При стабильном пополнении карты можно установить сумму списания в процентах . Ежемесячно с карты будет перечисляться оговоренный процент от пополнения. Чем больше денег поступает на карту, тем выше сумма перечисления на депозит.

Также можно установить процент от расхода . При этом стоит учитывать, что чем больше денег списывается с карты, тем больше зачисляется на счет вклада. Такой способ поможет скопить необходимую сумму на путешествие, дорогостоящее лечение или крупное приобретение .

Подключить услугу можно:

- При посещении офиса Сбербанка. Для этого необходимо при себе иметь карту, паспорт и удостоверение пенсионера.

- Через сервис Сбербанк Онлайн.

- Позвонив в банк..

Отказаться от услуги Копилка можно в любой момент одним из способов подключения. Сбербанк России дает возможность пенсионерам иметь источник дополнительного дохода помимо пенсии . Преимущества вложения очевидны, и поэтому депозит становится все более востребованным среди пожилых людей и льготных пенсионеров.

Отзывы

Чтобы понять, какой именно вклад поможет Вам комфортно распоряжаться деньгами, надо каждый изучить подробно.

Продукт предназначен для получения пожилыми лицами дополнительного дохода к пенсии от Пенсионного фонда РФ, министерств и учреждений, обеспечивающих пенсионные зарплаты.

- действует 3 года;

- рублевый;

- размер минимального счета – 1 рубль;

- пополнять можно без ограничений;

- досрочное расторжение – льготное;

- капитализация – предусмотрена.

Плюсы: возможность начисления без утери финансов, капитализация.

Минусы: малая процентная ставка, оформление только в рублях.

По вкладу пенсионный плюс в Сбербанке на сегодня годовая процентная ставка принята в размере 3,5% годовых, а вместе с капитализацией процентов – 3,67%. Проценты переводятся на счет клиента 1 раз в три месяца.

Максимальная процентная ставка в рублях – 5,05%, с капитализацией – 5,44% (1,01% в долларах США). Клиент получает проценты раз в месяц. Есть возможность частично снимать деньги и перечислять на карту.

Плюсы: высокая процентная ставка, автоматический перевод на выгоднейшие ставки банка.

Минусы: невозможность пополнения и обналичивания счета без утери финансов.

- срок действия – от 1 до 3 лет;

- размер минимального счета – 1000 рублей/100 долларов США;

- пополнять нельзя;

- снимать частично невозможно;

- капитализация – есть;

Максимальная процентная ставка – 5,05% в рублях за 3 года.

Плюсы: самая высокая ставка.

Минусы: невозможность начисления и снятия части денег со счета без утери процентов.

Максимальная процентная ставка – 4.70% (с капитализацией – 4.75%) в рублях, 0,95% в долларах США. Проценты приходят на счет ежемесячно. Их можно снимать, а также перечислять на другие карты.

Плюсы: возможность периодического пополнения счета.

Минусы: невозможность начисления и снятия денег без ущерба финансам.

- действует от 3 месяцев до 3 лет;

- валюта – рубли, доллары США;

- сумма минимального вклада – 1000 рублей/100 долларов США;

- капитализация – предусмотрена;

- частичное снятие – отсутствует;

- пополнение счета – предусмотрено;

Максимальная процентная ставка – 3,5% годовых. Карта рассчитана только для работы на территории РФ – в долларах США ставки отсутствуют. Для некоторых клиентов это существенный минус, создающий большие неудобства при оплате.

Минусы: работа только на территории Российской Федерации.

- действует – 5 лет максимум;

- валюта – только рубли;

- пополнение – есть;

- снятие денег – присутствует;

- сумма минимального вклада – 1 российский рубль;

- цена обслуживания – бесплатно;

- плата за мобильный банк – 30 руб/месяц, два первых месяца бесплатно.

Депозит не предоставляет пенсионерам льготы, но может заинтересовать другими привилегиями. Пенсионный вклад Сбербанка позволяет начислять и снимать деньги без утери финансов, чего не могут позволить другие.

Плюсы: возможность начисления и снятия денег без утери финансов.

Минусы: малый процент, отсутствие льгот.

Высшая процентная ставка – 4,44% (0,8% в долларах США), самая низкая – 3,45% (0,01 в долларах США).

Депозит также не рассчитан на льготы пенсионерам, но обязателен для упоминания в статье по двум причинам. Во-первых, депозит благотворительный. Часть денег переходит в помощь детям с тяжелыми (онкологическими и др.) заболеваниями.

Срок действия – 1 год, минимальный взнос — 10000 рублей.

Плюсы: перспективная процентная ставка.

Минусы: пополнение и снятие частей без утери денег не предусмотрено.

Инструкция по открытию вклада Сбербанка пенсионерам

Открыть депозит в Сбербанке лицам пенсионного возраста можно несколькими способами. Рассмотрим каждый из них:

Чтобы оформить вклад, достаточно прийти в офис Сбербанка с нужными документами и деньгами. Работники помогут заполнить анкету, внесут корректировки и ответят на интересующие вопросы. Вам останется лишь поставить подписи и положить деньги на счет.

Самые выгодные депозиты в Сбербанке

В выборе пенсионерам стоит уделить внимание нескольким факторам: срок действия, цель, которую Вы преследуете, сумма взноса и др. Рассмотрим каждый из них.

Срок действия

Выгода вклада зависит от цели, которую Вы поставили при оформлении. Ставки меняются в зависимости от срока действия, поэтому сравнивать доходность нужно в конкретных временных сроках.

Цель оформления

Вывод

Если у Вас, как у пенсионера, есть возможность оформить вклад, несомненно не стоит упускать такой шанс. Сбербанк дарит пенсионерам самые выгодные предложения вкладов на конец 2019 года, независимо от суммы.

Читайте также: